住宅ローンが払えなくなったときにどういう対処法を取れば良いのか?多くの方は、知らずに、時間が経過して、競売にかけられてしまうということが少なくありません。今回は、住宅ローンが払えない時にすべき対策について解説します。

住宅ローンが払えなくなったときに取れる選択肢

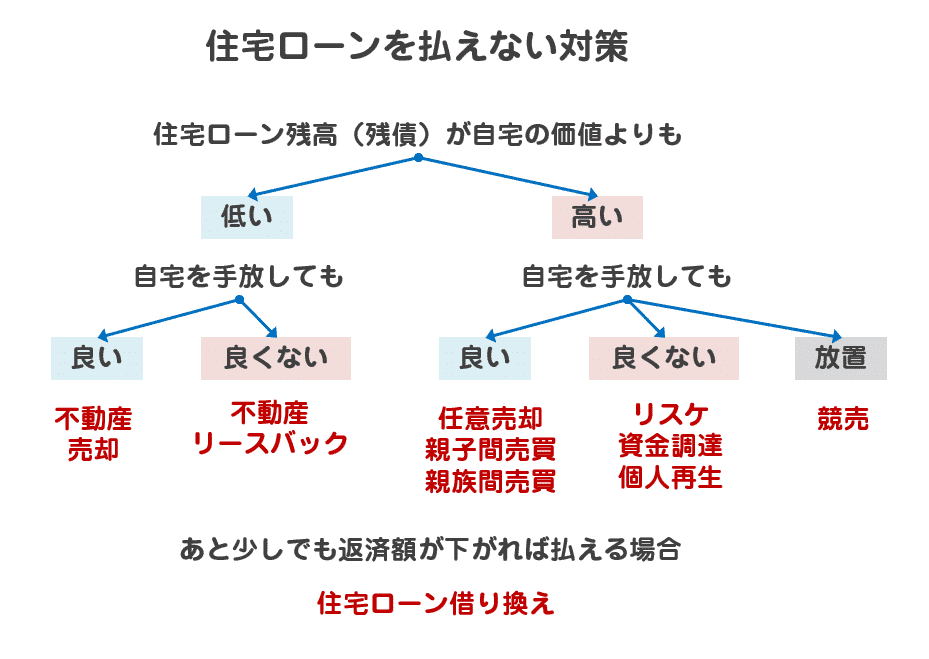

住宅ローンが払えなくなったときに取れる選択肢は、状況によって異なり、下記の選択肢があります。

- 住宅ローン残高(残債)が自宅の価値よりも低い場合

- 自宅を手放しても良い場合

- 不動産売却

- 自宅を手放したくない場合

- 自宅を手放しても良い場合

- 住宅ローン残高(残債)が自宅の価値よりも高い場合

- その他、あと少しでも返済額が下がれば払える場合

住宅ローン残高(残債)が自宅の価値よりも高い場合

を意味します。

自宅を売却して、住宅ローンが完済できる状態であれば、住宅ローンを借りている金融機関も文句はありませんので、自由に売却することが可能です。

不動産査定サイトで一括査定などを依頼する形が一番手っ取り早く、ご自宅の価値をすることができます。

自宅を手放しても良い場合

不動産売却

不動産売却とは、一般の不動産市場で自宅を売却する方法です。市場価格で売却ができるため、一番高く家を手放せる方法です。

- 市場価格で売却できる

- 買い手が見つからないとすぐに売却できない

自宅を手放したくない場合

不動産リースバック

売却額を受け取ることができますが、家賃が発生します。ただし、自宅に住み続けることができるため、親族やご近所に知られることがありません。

- 自宅に住み続けることができる

- 親族やご近所に知られずに売却ができる

- 将来的に買戻しができる

- 売却額は市場価格の7割程度になる

- 家賃も周辺の家賃相場よりも高くなるケースが多い

- 家賃を払えなくなったときは、退去しなければならない

住宅ローン残高(残債)が自宅の価値よりも低い場合

を意味します。

住宅ローンが払えないという方は、この状態になっていることが多いです。

自宅を売却しても、住宅ローンが完済できないとなると、債権者の了解を得ないと、勝手に自宅を売却することができません。このケースでは、住宅ローンが払えない場合に取れる方法も、変わってくるのです。

自宅を手放しても良い場合

任意売却

債権者との交渉がうまくって、任意売却の合意が得られれば、債権者は残債が残ってしまう状態でも、抵当権の抹消をしてくれるので、売却が可能になるのです。借金がゼロになるわけではないので、売却後に残った借金は、返済する必要があります。

- 競売よりは高い金額で売却できる

- 引っ越し代なども買主から受け取ることができる

- 引っ越し日の調整が可能

- 親族やご近所に知られる可能性が低い

- 買主と交渉により、リースバックも選択できる

- 売却額は市場価格よりも安くなる

- 借金がゼロになるわけではない。今後の返済が必要

- 住宅ローンの残債は、相談の上、分割返済もできる

【任意売却】無料相談

一般社団法人競売流通協会の会員として、競売落札全国第一位、入札サポート全国第一位の実績がある競売回避の専門会社になります。安心してお任せいただければと思います。親子間売買、親族間売買

家族や親戚であれば、事情に合わせて、住み続けたり、買戻しをするなど交渉が柔軟にできるメリットがあります。ただし、お金の問題を家族間や親族間で抱えてしまうことになるため、将来大きなトラブルに発展する可能性もあります。

- 柔軟な条件で売却ができる

- お金の問題を家族間や親族間で抱えてしまうことになる

- 親子間売買、親族間売買を前提にすると、住宅ローンは借りられないケースがほとんど

自宅を手放したくない場合

リスケ(リスケジュール)

を言います。

「急に医療費が必要になってしまった。」

など、短期的な収入減、支出増に伴って、住宅ローンが払えなくなってしまう場合には、金融機関に相談すると、その期間の返済を一定期間待ってもらうことができる可能性があります。(元本返済のみで利息返済は必要というケースが多いです。)

リスケに応じてくれるかどうかは、金融機関次第となっています。当然、断られる可能性もあります。

- 自宅を手放さないで済む

- 利息の返済は必要

- 短期間しかリスケには応じてもらえない

- 理由によっては、金融機関がリスケに応じてくれない

資金調達して返済を継続

お金を借りる方法には、様々なものがありますが、住宅ローンは金利がもっとも低い部類のローンですので、高金利のローンお金を借りて、低金利のローンの返済を継続する形になってしまうため、おすすめできる方法ではありません。

利息負担が過大になって、さらに返済が苦しくなるだけです。家族や親せきから、無利息に近い金利(住宅ローンよりも低金利)で借りられるときのみ有効になる選択肢です。

- 自宅を手放さないで済む

- 利息負担がより大きくなってしまい、さらに返済が苦しくなる

個人再生

住宅ローンの返済に関する債務は、減額されませんが、住宅ローン以外の債務の減額によって、住宅ローンを返済し続けられるのであれば、自宅を手放さずに債務整理が可能になるのです。

- 自宅を手放さないで済む

- 住宅ローン以外の債務が減額される

- 手続き自体に費用が発生する

- 信用情報機関に債務整理の事実が掲載される

- 官報に債務整理の事実が掲載される

- 保証人がいる場合は、保証人に返済を求められる可能性がある

何もしない場合

競売

住宅ローンが払えない状態を継続して、何もしないと自動的に自宅が「競売」にかけられて、売却されてしまいます。

- ギリギリまで時間的猶予がある

- 任意売却よりも安い売却額になる

- 強制的に退去しなければならない

- 官報やネット上に競売の事実が掲載される。親戚やご近所に知られる可能性がある

- 任意売却とは違い、引っ越し費用はもらえない

- 住宅ローンの残債は、一括返済を求められる

その他、あと少しでも返済額が下がれば払える場合

住宅ローン借り換え

- 毎月の返済額を下げることができる

- 総返済額も下がる可能性がある

- 完全に住宅ローン返済がなくなるわけではない

- 借り換え時に諸費用が発生するため、必要であれば諸費用分も借りる必要がある

「住宅ローンが払えない場合の選択肢」で選ぶべきものとは?

おすすめできる「住宅ローンが払えない場合の選択肢」

上記の中で、おすすめできる住宅ローンが払えない場合の選択肢は

- 不動産売却

- 任意売却

- リースバック

- リスケ(リスケジュール)

の4つです。

- 不動産売却

- 任意売却

→ 自宅を可能な限り高く売却し、今後の生活に速やかに切り替えることが可能です。

- リースバック

→ 自宅に住み続けながら、売却額を手にすることができ、かつ周囲に知られずに済むメリットがあります。

- リスケ(リスケジュール)

→ 債権者(銀行)次第ですが、リスケに応じてもらえれば、一定期間元本の返済を休むことができ、その間に住宅ローンを払える体制を整えれば、自宅も取られずに元通りになります。

おすすめできない「住宅ローンが払えない場合の選択肢」

上記の中で、おすすめできない住宅ローンが払えない場合の選択肢は

- 親子間売買、親族間売買

- 資金調達して返済を継続

- 個人再生

- 競売

の4つです。

- 親子間売買、親族間売買

親子間売買、親族間売買は、一件問題ないような選択肢に思えますが、家族や、親族間でのお金のトラブルを抱えることになってしまい、どれだけ仲の良い家族や親戚であったとしても、一度お金の問題で信頼関係が壊れてしまうと、取り戻すことができなくなってしまいます。

- 資金調達して返済を継続

住宅ローンは金利が1.0%前後の低金利のローンですから、それ以外の方法でお金を借りようとすれば、当然、住宅ローンよりも高い金利で借りることになってしまいます。高い金利のローンで借りたお金で低い金利のローン返済をしていては、利息が膨れ上がるだけですので、より住宅ローンの返済が苦しくなってしまうだけです。

一時的なその場しのぎにしかならず、この方法を選択するなら、早い段階で売却した方が良いのです。

- 個人再生

個人再生の場合は、住宅ローン以外の債務も多い方が選択する債務整理の方法となります。住宅ローン自体の返済額は、変わらないため、それほど返済は楽にならない問題があります。また、利用するときは、弁護士に依頼する形になりますが、50万円程度の費用がはっせいしてしまうため、よほど高額な住宅ローン以外の債務がないと、メリットがないのです。

- 競売

競売は、最終手段であり、一番自宅が安く買いたたかれることになってしまう手続きです。しかも、引っ越し費用のサポートや引っ越し日の調整、その後の住宅ローンの返済調整などが期待できず、かなり悪い条件となってしまいます。競売になる前に、任意売却など別の手続きを進めることをおすすめします。

まとめ

住宅ローンが払えなくなったときに取れる選択肢には

- 不動産売却

- 不動産リースバック

- 任意売却

- 親子間売買、親族間売買

- リスケ(リスケジュール)

- 資金調達して返済を継続

- 個人再生

- 競売

という選択肢があります。

状況によって、利用できるもの、利用できないものがありますし、おすすめできるもの、おすすめできないものがあります。

おすすめできる選択肢

- 不動産売却

- 不動産リースバック

- 任意売却

- リスケ(リスケジュール)

おすすめできない選択肢

- 親子間売買、親族間売買

- 資金調達して返済を継続

- 個人再生

- 競売

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「住宅ローンが払えなくなったときは、売るべきなの?」

「住宅ローンが払えなくなったときは、借金しても払い続けるべきなの?」