住宅ローンは、多くの方が35年返済という長期のローン契約をしているはずです。定年後にも、返済期間が残っている方というのは、珍しくないのです。今回は、定年後住宅ローンが払えない時の選択肢、定年後、退職後、老後の住宅ローン返済のポイントについて解説します。

定年後、住宅ローン返済が残る原因

一般的に住宅ローンの返済期間というのは、最長の35年返済を選ぶ方が多いようです。

ARUHIが行った調査によると

- 返済期間:27.25年

- 完済予定期間:23.83年

借入期間の平均値は27.5年で、繰り上げ返済する方もいるため、完済予定が23.8年となっています。

このことからも、大部分の方は35年の返済期間を選択しているのです。

35年の返済期間を選ぶ理由は様々ですが

- 長期の返済の方が毎月の返済負担は小さくなる

- 余裕があるときに繰り上げ返済すれば良いと考えている

事が挙げられます。

大部分の方が35年の返済期間を選ぶとなると・・・

- 30歳で住宅ローンを利用する(マイホームを購入する) → 65歳まで返済

- 35歳で住宅ローンを利用する(マイホームを購入する) → 70歳まで返済

- 40歳で住宅ローンを利用する(マイホームを購入する) → 75歳まで返済

- 45歳で住宅ローンを利用する(マイホームを購入する) → 80歳まで返済

- 50歳で住宅ローンを利用する(マイホームを購入する) → 85歳まで返済

となるのですから、定年が60歳であれ、65歳であれ、多くの方が定年後も、住宅ローン返済が残ることになるのです。

晩婚化が進む日本では、多くの方が定年後も住宅ローン返済をしているのが現状です。

原因その1.予定通りの退職金が受け取れなかった

数十年も前の住宅ローン借入時に、将来の退職金を見込んでの完済予定で、住宅ローンの返済計画を立てていても

- 転職

- 退職

- 会社の倒産

- 病気などで働けなくなる

など、様々な要因によって、望んでいた退職金が手に入らない可能性があります。

退職金は、勤続年数と比例するので、途中で転職、退職してしまうと、想定していた金額が支払われません。

また、ベンチャー企業や外資系企業など、そもそも退職金という制度が導入されていない企業もあるため、退職金制度のない企業へ転職した場合も、予定していた退職金が受け取れないのです。

原因その2.退職金を別の支払いに利用せざるを得なかった

繰り上げ返済は、義務付けられているものではありませんので、退職金が予定通り手に入ったとしても、住宅ローン返済に使わない方もいます。

- 独立して起業する資金に使う

- 親の介護や老人ホームの費用に使う

- 病気などの治療費に使う

- 子供の進学費用に使う

- 老後資金として残しておく

原因その3.元々の返済計画が甘かった

元々の返済計画がずさんで計画通りの返済がされない場合には、退職金でも、住宅ローンが完済できない状態になってしまいます。

- 当初計画では、繰り上げ返済を毎月行うことを計画していたがしてこなかった。

- 当初計画では、ボーナス返済をしていたが、途中でボーナス返済を辞めた。

- 当初計画では、変動金利の金利が一定であることを想定したが、金利が上昇して返済額が増えた。

- 当初計画では、収入が年々増える計画だったが、収入が増えなかった。

定年後、住宅ローンが払えない場合の選択肢

前述した通りの要因で、定年後も、住宅ローン返済が残ってしまうケースは少なくありません。

年金で住宅ローンの返済ができれば良いのですが、年金の平均受給額というのは下記になります。

年金の平均受給額

| 年度 | 国民年金 | 厚生年金 |

|---|---|---|

| 平成30年 | 55,708円 | 143,761円 |

| 平成29年 | 55,518円 | 144,903円 |

| 平成28年 | 55,373円 | 145,638円 |

| 平成27年 | 55,157円 | 145,305円 |

| 平成26年 | 54,414円 | 144,886円 |

出典:厚生労働省年金局「厚生年金保険・国民年金事業の概況」

国民年金と厚生年金を合わせても、

- 国民年金:55,708円

- 厚生年金:143,761円

合計:199,469円

ですから、20万円に届かないのです。

夫がサラリーマン、妻が専業主婦の家庭で、毎月20万円に満たない金額しか受け取れないのです。

ここから、夫婦2人分の

- 生活費

- 食費

- 医療費

- 衣服費

- 光熱費

などを支払うのですから、住宅ローンの返済が10万円だとしても、年金受給だけでは、住宅ローンの返済がかなり厳しくなってしまうのです。

かといって、働こうにも、定年後は、よほど特殊かつ高度なスキルを持っている人材でないと、働き口を見つけるのも簡単ではありません。

選択肢その1.なんとか収入を増やす

定年後に仕事に就くのは、簡単ではありませんが、できないことでもありません。

過去の経験などを生かす仕事に就くことができれば、また、パートやアルバイトでも、一定額の収入を得ることができる仕事に就くことができれば、住宅ローンの返済額程度は、賄える可能性が出てきます。

- 増やした収入分 → 住宅ローンの返済

- 受給する年金 → 生活費

とすれば、無理なく返済を続けることが可能です。

選択肢その2.子供、孫に援助してもらう

マイホームは、将来、子供が相続する可能性が高いものです。

住宅ローンの返済が滞ってしまって、競売に出されてしまえば、将来相続する財産がなくなってしまうため、子供にとっても、大きな損失となります。

- 子供の家計に余裕がある

- 子供が将来、実家を相続したいと考えている

場合には、子供に住宅ローンの返済を助けてもらうことも、選択肢の一つです。

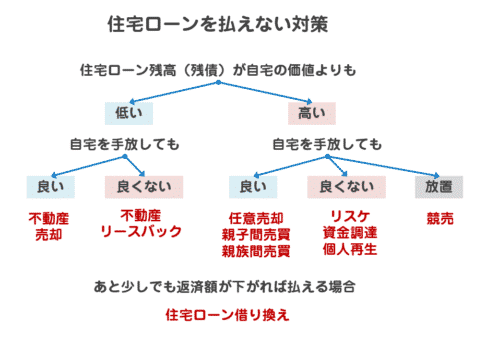

選択肢その3.銀行に相談して、一時的に元本返済を停めてもらう

住宅ローンが払えない原因が一時的なものである場合

- 高額な入院費用が発生した。

- 経営する会社で大きな損失が発生した。

利息の返済のみは必要になりますが、元本返済がなくなれば、返済額は2割程度に抑えられます。

住宅ローンの払えない原因が一時的な収入減・支出増の場合は、銀行に相談するのも、一つの方法となります。

選択肢その4.不動産リースバックを利用する

不動産リースバックとは

を言います。

マイホームを売却して、その売却額で住宅ローンを完済し、その売却額の余りを賃貸の家賃として、数年間、マイホームに住み続けることができます。

この方法であれば、数年間は、売却額でマイホームに家賃を払って住み続けることができるのです。マイホームに住み続けるため、ご家族や親戚にも、自宅の売却を知られなくて済むというメリットがあります。

選択肢その5.リバースモーゲージを利用する

リバースモーゲージとは

を言います。

子供や孫に相続財産を残す必要性がないと考える方の場合は、将来なくなったときに自宅を売却することを担保に、その売却額を銀行から前借することができます。

通常の年金に対して、月10万~20万円という金額の上乗せがあるため、老後生活は楽になり、住宅ローン返済も問題なく継続することができます。

選択肢その6.通常の不動産売却をする

住宅ローンの返済が払えなくなりそうでも、現時点では住宅ローンの返済をかろうじて、遅延せずに行っている場合は、通常の不動産売却が選択肢になります。

マイホームを売却すれば、マイホームを失うことになってしまいますが、通常の不動産売却が一番高値で売却できるため、その後の選択肢は広がります。

マイホームを売却しても、住む場所が確保できる(子供の家に住むなど)場合には、通常の不動産売却がおすすめです。

選択肢その7.任意売却をする

任意売却とは

を言います。

通常の不動産売却は、住宅ローンの返済が滞っていない時に選択できるのですが、すでに住宅ローンの返済が滞ってしまった場合には、そのままにしておくと、競売にかけられて売られてしまいます。

任意売却は、競売一歩手前の段階で、債権者(銀行など)と協議の上、マイホームを売却する方法で、競売よりは高値で売却が可能です。

定年後、退職後、老後の住宅ローン返済のポイント

前述した通りで、住宅ローンが払えなくなっても、取れる選択肢というのは、いろいろあります。

しかし、一番重要なのは

住宅ローンが払えなくなる前に行動を起こすこと

です。

住宅ローンが払えなくなる前であれば

- 銀行に相談する

- 通常の不動産売却をする

- 子供に援助を依頼する

- リースバックをする

- リバースモーゲージ型の住宅ローンに借り換える

など、様々な選択肢があるのですが

住宅ローンが払えなくなった後の場合には

- 銀行からは一括返済を求められる

- 放置しておくと、競売で自宅を売却される

- 選択肢は、任意売却しかない

状態になってしまうのです。

「住宅ローンが払えなくなるかもしれない。」

と思ったら、その段階で下記の選択肢

- 選択肢その1.なんとか収入を増やす

- 選択肢その2.子供、孫に援助してもらう

- 選択肢その3.銀行に相談して、一時的に元本返済を停めてもらう

- 選択肢その4.不動産リースバックを利用する

- 選択肢その5.リバースモーゲージを利用する

- 選択肢その6.通常の不動産売却をする

- 選択肢その7.任意売却をする

を検討して、周囲の方(ご家族など)に相談することが重要です。

これから住宅ローンを借りる方へのアドバイス

35年返済で住宅ローンを組んで、退職金で完済する

という計画は、計画としてはもっともらしいものですが・・・

- 繰り上げ返済は、任意なので、やらなくなる可能性がある

- 退職金が満額払われない可能性がある

- 収入が計画通りに伸びていかない可能性がある

- 将来、別の高額な出費が発生する可能性がある

というリスクがあるため

- できるだけ購入する物件の金額を下げる

- 繰り上げ返済なしで定年前に完済する計画を立てる

- 退職金なしで完済する計画を立てる

ことを、少しでも住宅ローンの返済計画に組み入れることが重要です。

将来、定年後に住宅ローンを払えなくなってからの選択肢よりも、住宅ローン借入時の方が選択肢が格段に多く、今、きちんと考えていた方が将来困らないで済むためです。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「定年後、住宅ローンが払えないのですが、自宅を手放すしかありませんか?」

「定年後、退職後、老後の住宅ローン返済のポイントを教えてください。」