ケガや病気になると、症状や内容によっては、長期の入院などが必要になり、働けなくなることで収入がなくなり、住宅ローンが返済できなくなることがあります。実際に、ケガや病気になった場合に、住宅ローンが払えなくなったら、どうすれば良いのでしょうか?ケガや病気で住宅ローンを払えなくなった場合の対策についてまとめました。

ケガや病気で住宅ローンを払えなくなった場合はどうすれば良いのか?

まず、「ケガや病気の内容」と「利用している住宅ローンの保険の内容」に応じて、対応策は変わってきます。

ケガや病気の内容の分類

- 高度障害

- 加入している疾病保障に該当する病気

利用している住宅ローンの保険の内容

- 疾病保障の住宅ローンを利用している

- 疾病保障はなく、団信のみ適用される住宅ローンを利用している

- 疾病保障も、団信もない住宅ローン(フラット35)を利用している

ケガや病気で住宅ローンを払えなくなった場合の対策

1.「高度障害」かつ「団信加入」のケース

団信とは

です。

通常の一般団信に加入していると

- 契約者の死亡時

- 契約者が高度障害になった場合

で、保険金が支払われる形になります。

「団信」で保険金が支払われる高度障害の状態

- 両眼の視力を全く永久に失ったもの

- 言語またはそしゃくの機能を全く永久に失ったもの(注1)

- 中枢神経系または精神に著しい障害を残し、終身常に介護を要するもの(注2)

- 胸腹部臓器に著しい傷害を残し、終身常に介護を要するもの(注2)

- 両上肢とも、手関節以上で失ったかまたはその用を全く永久に失ったもの

- 両下肢とも、足関節以上で失ったかまたはその用を全く永久に失ったもの

- 1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったかまたはその用を全く永久に失ったもの

- 1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

上記の高度障害になった場合には、保険金で住宅ローンの残債が支払われ、完済扱いになるため、住宅ローンの返済は不要になります。払えなくなるということはないのです。

ただし、高度障害になっても、保険金が支払われないケースもあるので注意が必要です。

「団信」で保険金が支払われないケース

- 保障の開始日から1年以内に自殺されたとき

- 「申込書兼告知書」に記入日(告知日)現在および過去の健康状態などについて事実を告げなかったか、または事実と異なることを告げその団信加入者に係る団信契約(住宅金融支援機構と生命保険会社との保険契約をいいます。以下6から8までにおいて同じ。)が解除されたとき

- 故意により所定の高度障害状態になられたとき

- 保障の開始日前の傷害または疾病が原因で所定の高度障害状態になられたとき(その傷害や疾病をご加入時に告知いただいた場合でも、債務弁済の対象とはなりません。)

- 戦争・その他の変乱により死亡または所定の高度障害状態になられたとき

- 詐欺・不法取得目的により団信加入者となったことにより、その団信加入者に係る団信契約が取消しまたは無効とされたとき

- 団信加入者について、保険金を詐取する目的で事故を招致した場合、暴力団関係者その他の反社会的勢力に該当すると認められた場合など、重大な事由があり、その団信加入者に係る団信契約が解除されたとき

- 団信加入者について、団信契約の存続を困難とする2、6又は7と同等の重大な事由があり、その団信加入者に係る団信契約が解除されたとき

- 団信加入者が、住宅ローンの金銭消費貸借契約に定める反社会的勢力の排除に関する条項に抵触し、債務の全部につき期限の利益を失ったとき

2.「高度障害と認められない疾病保障対象の病気やケガ」かつ「疾病保障団信加入」のケース

疾病保障付団信とは?

を言います。

疾病保障付団信には、主に

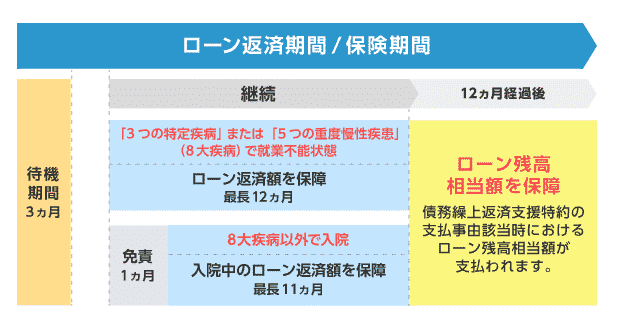

- 就業不能信用費用保険金:月々のローン返済に対する保障

- 債務繰上返済支援保険金:ローン債務残高に対する保障

- がん診断保障付き団信:がん診断確定で保険金・給付金が支払われる

という種類があります。

就業不能信用費用保険金:月々のローン返済に対する保障

を言います。

- 全疾病保障

- 11疾病保障

- 8疾病保障

など、住宅ローンによって、対象となる病気やケガの種類は異なります。最近では「全疾病保障」を採用している住宅ローンが多くなっています。

債務繰上返済支援保険金:ローン債務残高に対する保障

を言います。

前述した「就業不能信用費用保険金:月々のローン返済に対する保障」の支払いは、最大で11カ月、12カ月に設定されていることが多く、それが過ぎると、全額住宅ローンの残債が保険金で支払われて、今後も含めて住宅ローンの返済が不要になる設定です。

就業不能状態がどのくらい続いたら、住宅ローンの残債全額が支払われるのかは住宅ローンによって異なり

- 1年(12カ月)

- 半年(6カ月)

- 即時

のパターンがあります。多いのは1年(12カ月)です。

保険金が支払われないケース

- 被保険者および保険金を受取るべき者の故意または重大な過失

- 被保険者の犯罪行為

- 被保険者の精神障害

- 被保険者の泥酔の状態を原因とする事故

- 被保険者が法令に定める運転資格を持たないで運転をしている間に生じた事故

- 被保険者が法令に定める酒気帯び運転またはこれに相当する運転をしている間に生じた事故

- 被保険者の薬物依存

- 被保険者の妊娠・出産(妊娠に伴う合併症・異常分娩などは保障される場合があります)

- 頸部症候群(いわゆる「むち打ち症」)または腰痛でいずれも他覚所見のないもの(原因の如何を問いません)

- 地震、噴火または津波

- 戦争その他の変乱

- 任開始日より前に就業不能状態の原因となる病気やケガを被った場合

がん診断保障付き団信:がん診断確定で保険金・給付金が支払われる

を言います。疾病保障とは異なり、診断確定時に支払われることに特徴があります。

- 「がん」診断確定で、保険金が住宅ローン残債全額分支払われ、住宅ローンの返済が免除になるもの

- 「がん」診断確定で一定額の給付金が払われるもの

があります。

保険金が支払われるものであれば、住宅ローンの残高が0円になるため、住宅ローンの返済は不要になり、住宅ローンが払えなくなる心配はなくなります。

給付金が支払われるものであれば、一時的に数十万円~100万円程度の給付金がもらえるため、住宅ローンの返済の数カ月分が不要になる計算になります。ただし、給付金を使い切った後は、住宅ローンの返済はしなければならなりません。

保険金支払いの対象となる「がん」

- 口唇、口腔および咽頭の悪性新生物(C00-C14)

- 消化器の悪性新生物(C15-C26)

- 呼吸器および胸腔内臓器の悪性新生物(C30-C39)

- 骨および関節軟骨の悪性新生物(C40-C41)

- 皮膚の悪性黒色腫(C43)

- 中皮および軟部組織の悪性新生物(C45-C49)

- 乳房の悪性新生物(C50)

- 女性生殖器の悪性新生物(C51-C58)

- 男性生殖器の悪性新生物(C60-C63)

- 腎尿路の悪性新生物(C64-C68)

- 眼、脳およびその他の中枢神経系の部位の悪性新生物(C69-C72)

- 甲状腺およびその他の内分泌腺の悪性新生物(C73-C75)

- 部位不明確、続発部位および部位不明の悪性新生物(C76-C80)

- リンパ組織、造血組織および関連組織の悪性新生物(C81-C96)

- 独立した(原発性)多部位の悪性新生物(C97)

- 真正赤血球増加症<多血症>(D45)

- 骨髄異形成症候群(D46)

- リンパ組織、造血組織および関連組織の性状不詳または不明のその他の新生物(D47)のうち、慢性骨髄増殖性疾患(D47.1)

- 本態性(出血性)血小板血症(D47.3)

- リンパ細網組織および細網組織球系の疾患(D76)のうち、ランゲルハンス細胞組織球症(D76.0)

保険金が支払われないケース

- 上皮内がん(子宮頸がん0期、大腸粘膜内がん、非浸潤がん、食道上皮内がんなど)および皮膚の悪性黒色腫以外の皮膚がんは、がん診断保険金の支払対象となる悪性新生物に該当しません。

3.「高度障害以外の病気やケガ」で「団信加入」、「高度障害」で「団信未加入」のケース

- 「高度障害以外の病気やケガ」で「団信加入」 → 住宅ローンの保障なし

- 「高度障害」で「団信未加入」 → 住宅ローンの保障なし

というケースです。

ただし、この状況でも、取れる手段はあります。

1.銀行に「返済額の軽減」「返済期間の延長(利息のみの支払い)」を依頼する

病気でケガで住宅ローンを払えない状態になった場合は、まず銀行に相談することが重要です。

銀行(金融機関)にとっても、住宅ローンが払ってもらえなくなる状態は望ましい状態ではありません。しかも、それが病気やケガによる一時的なものの場合は、強制的に競売で物件を差し押さえるよりも、一定期間返済を軽くしてあげて、その後、しっかり返済してもっらった方が手間もかからず、回収額が増えるので望ましいのです。

条件が整えば、銀行もリスケジュール(リスケ)という形で対応してくれる可能性があります。

リスケジュール(リスク)とは

を言います。

一般的には、病気やケガで入院し、働けなることが予想される期間は

- 元本の返済を停止

- 利息のみの支払いで対応

- 返済期間は、その分延長する

という形が多いようです。

また、状況によっては、利息の支払いも待ってもらえるような交渉も可能です。リスケの交渉に応じてくれるかどうかは、金融機関の判断となり、金融機関によって判断は異なります。

2.労災保険を検討する

仕事中に起きた事故やアクシデントによって、病気やケガになってしまった場合は、労災保険が使える可能性があります。

労災保険とは

正社員はもちろん、パートやアルバイトも適用されます。

労災保険が適用されれば

- 療養補償給付

- 障害補償給付

- 休業補償給付

- 傷病補償年金

- 介護補償給付

- その他の給付

などの給付金が受け取れるため、この給付金を利用して、住宅ローンの返済を続けることが可能です。

3.傷病手当金を検討する

会社員として協会けんぽや組合健保に加入していれば「傷病手当金」を使える可能性が出てきます。

傷病手当金とは

を言います。

傷害手当金の給付条件は

- 業務外の事由による病気やケガの療養のための休業であること

- 仕事に就くことができないこと

- 連続する3日間を含み4日以上仕事に就けなかったこと

- 休業した期間について給与の支払いがないこと

です。

最長で1年6カ月の期間、標準月額の3分の2が支払われます。

協会けんぽの傷病手当金の支給条件

4.障害年金を検討する

障害年金とは

を言います。

「障害年金」が受給できれば、その年金で住宅ローンを支払うことが可能になります。

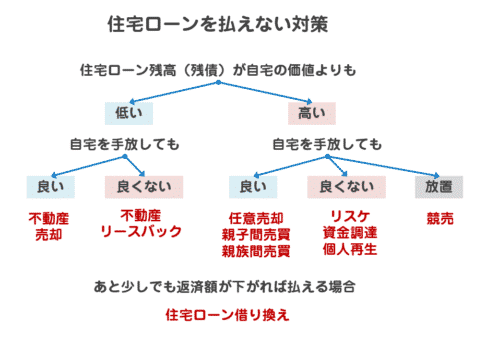

5.売却を検討する

前述した方法がすべて、うまくいかない場合、住宅ローンが払えない状態が解決できません。

住宅ローンの支払いができない状態を放置していると、強制的に競売にかけられて、マイホームが売却されてしまいます。

そうなる前に

- 一般売却で自宅を売却して、売却額で住宅ローンを完済する

- リースバックで自宅を売却して、売却額で住宅ローンを完済し、かつ自宅に住み続ける

という選択肢が取れます。

という状態の場合は「任意売却」を検討しましょう。

「任意売却」であれば、債権者である銀行と交渉の上、「住宅ローンの残債 > 自宅の売却額」という状態でも売却できる可能性が高くなります。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「ケガで住宅ローンが払えなくなったら、どうすれば良いの?」

「ケガや病気で住宅ローンを払えなくなった場合の対策を教えてください。」