住宅ローンが払えない、滞納が続いてしまうとマイホームは「競売」にかけられてしまいます。競売とは何なのか?いつ競売になるのか?丁寧に解説します。

住宅ローン払えないと、発生する「競売」とは?

競売とは

を言います。

住宅ローンを銀行から借りるときには、必ず購入する物件に「抵当権」を設定します。

抵当権とは

を言います。

「抵当権を設定する」ということは「担保」を取るということであり、住宅ローンの返済が滞れば、その物件を債権者である銀行が自由に売却して良いということの公的な証明でもあるのです。一般的に金銭消費貸借契約(住宅ローン契約)の締結日に設定登記を行い、ローンが完済されれば抵当権の抹消登記を行います。抵当権を行使する方法として、最も一般的なのは、裁判所を経由した競売であり、競売をして担保にしていた不動産を売却することで、銀行は、貸したお金の回収を行うことになります。

もっと、噛み砕いて言えば

ということです。

競売は、裁判所が行う不動産の売却方法ですが

競りで売却されるため「競売」という名称がつけられているのです。

住宅ローン払えないと、いつ「競売」になるのでしょうか?

住宅ローンの返済が1日遅れただけで、銀行が

という対応を取るわけではありません。

順序だてて、支払い督促から、徐々に競売になってしまうのです。では、住宅ローン払えないと、いつ「競売」になるのでしょうか?競売のスケジュールを解説します。

競売のスケジュール

【住宅ローンの滞納1カ月目】返済の催促が届く

住宅ローンの滞納がはじまると銀行から、返済の催促の書類が届くようになります。

内容は

- 滞納額

- 滞納回数

- 返済期日

などが記載されているもので、「返済期日が過ぎているので、返済してください。」という内容です。

銀行の担当者から、電話での連絡が来るケースもあります。

【住宅ローンの滞納2カ月~3カ月目】催告書が届く

1カ月目の間に送られてくる催促の書類から、滞納が2カ月、3カ月に継続すると、より強い返済要求の書類に変わってきます。

- 督促状

- 催告書

と呼ばれるものです。督促状が何回か届いて、それでも返済されなければ催告書が届く流れになります。

内容は

- 滞納額

- 滞納回数

- 返済額

- 返済期日

- 遅延損害金の請求

- 「返済がされない場合は法的処置をとる」という文言

などになります。

3カ月目には、「返済がされない場合は法的処置をとる」という最終通告のような催告書が送られてきます。

【住宅ローンの滞納5カ月~6カ月目】期限の利益喪失の通知が届く

滞納5カ月~6カ月目には、金融機関から「期限の利益喪失」の通知書が送られてきます。

期限の利益喪失とは

期限の利益とは、「一定の期限が到来するまで弁済(支払い)をしなくてもよいです。」という債務者(住宅ローン利用者)の利益のことをいいます。住宅ローンを契約した場合、分割で返済するのが一般的ですので、住宅ローンを利用している方は「期限の利益」を利用していることになります。

「期限の利益喪失」とは、この分割返済で良い期限の利益を失うことを意味します。

「金銭消費貸借契約(住宅ローン契約)で定めた返済条件を守れなかったのだから、分割返済で良いという「期限の利益」は、消滅し、残りの住宅ローン残高を一括で返済してもらいますよ。」ということを意味します。

ということを意味します。

毎月の住宅ローン返済の数万円~十数万円すら払えなかったのに、住宅ローン残高全額を払わなければならくなるので、この通知が来ると、返済は現実的ではなくなってしまうのです。

【住宅ローンの滞納6カ月~7カ月目】代位弁済の通知が届く

滞納6カ月~7カ月目には、金融機関から「代位弁済」の通知書が届きます。

代位弁済とは

住宅ローンの場合は、銀行と保証会社が保証契約を締結しています。保証契約とは、銀行が保証料を@毎月支払う代わりに、滞納が○カ月継続した債権を保証会社が買い取る(銀行の代わりに返済する)契約となっています。

この保証会社が銀行に、返済できなくなった住宅ローン利用者の債権(残りの残債額)を代わりに支払うことを「代位弁済(だいいべんさい)」と呼びます。

保証会社が銀行に代わりに返済をしてくれたから、住宅ローンの借金がチャラになるわけではなく、「債権者が銀行から、保証会社に変わる」ことを意味します。

代位弁済が実行されたら、今後、返済を求めてくるのは、銀行ではなく、保証会社(債権回収会社:サービサー)になるということです。

【住宅ローンの滞納8カ月~9カ月目】裁判所から「競売開始決定通知」が届く

代位弁済後も、返済をしない場合には、保証会社は裁判所に「競売の申し立て」を行います。

裁判所が競売の申し立てを受理すると「競売開始」が決定され、裁判所が「競売開始決定通知」を送るのです。

ことを意味するので、「競売開始決定通知」が届いたら、自分の不動産であっても、勝手に売却したりすることはできなくなります。

【住宅ローンの滞納8カ月~10カ月目】現況調査

競売開始が決定されると、まず行われるのは「現況調査」です。

現況調査とは

を言います。

裁判所から派遣された執行官と評価人(不動産鑑定士)が自宅に来て

- 自宅の状況についてのヒアリング

- 写真撮影

- 間取りの確認

- 自宅前の道路などの周辺環境調査

- 近隣への聞き取り

などの調査が行われます。

基本的に、調査日は「立ち合いが必要」となりますが、不在の場合でも、裁判所の権限によって、強制的に現況調査は実行されます。現況調査は、拒否することができない裁判所の命令ですので、注意が必要です。

現況調査が終わると

- 現況調査報告書(売却基準価格・入札スケジュール)

が作成されるのです。

競売情報はというのは、誰でも閲覧することができて、誰でも入札することができるものです。

【住宅ローンの滞納10カ月~12カ月目】期間入札決定通知書が届く

競売開始決定通知が届いてから、3カ月~6カ月後に期間入札決定通知書が届きます。

期間入札決定通知書とは

- 売却実施の旨

- 入札期間

- 開札期間

- 裁判所

- 売却決定期日

- 売却基準価格

が記載されています。

入札期間というのは、競売にかけられた物件を購入したい希望者が購入金額を提示できる期間のことを言います。

【住宅ローンの滞納12カ月~13カ月目】競売情報の公開

現況調査が終わると「現況調査報告書(売却基準価格・入札スケジュール)」「評価書」「物件明細書」ができるので、そのスケジュールにそって、入札期間の2~3週間前に競売情報が不動産競売物件情報サイト(BIT)に掲載されます。

入札期日の2週間前までには、物件の情報がネット上で公開されるのです。

【住宅ローンの滞納13カ月~14カ月目】入札期間

入札方法には

- 期日入札(1日)

- 期間入札(1週間)

があります。

- 期日入札:公売日の定められた時間内に、公売会場で直接提出し、同じ日に開札

- 期間入札:定められた期間内に、直接又は郵送等で提出し、別に定められた日に開札

となっていて、期間入札であれば、7日~8日の期間の間に、購入希望者は郵送や直接出向いて入札書を提出します。入札期間が終わると、翌日の開札日に、最高価買受申出人(一番高い金額で入札した人)が選ばれる仕組みとなっています。

【住宅ローンの滞納14カ月~15カ月目】売却許可決定

裁判所は、開札日から数日の間に売却許可を出すかどうか?を決定します。

基本的に下記の売却不許可事由に該当しなければ、売却許可が出されます。

※所有者自らが落札することは、禁止されているため、この場合は売却許可決定が下りません。

売却許可決定に不服がある場合は「執行広告(不服申し立て)」をすることができます。ただし、正当な理由がなければ、執行広告は認められず、棄却されます。

【住宅ローンの滞納16カ月~17カ月目】売却完了

買受人が残りの代金を裁判所に納付すると、正式に対象不動産は、買受人のものになります。

登記も、裁判所が自動的に変更することになります。その後、債権者と債務者に「配当期日呼出状」が届きます。

これは競売で買受人が代金を支払ったので、抵当権を持っている債権者にその代金を支払い(配当する)ことの通知になります。

- 抵当権の順位が高い債権者から配当

- 抵当権を持っていない債権者(競売手続きの指定期間内に配当要求した方)に配当

- 余剰金がある場合は債務者に配当

という順番になります。

落札額が住宅ローン残高より高い場合は、競売になってしまった元不動産所有者にも、余剰金が支払われる形になります。

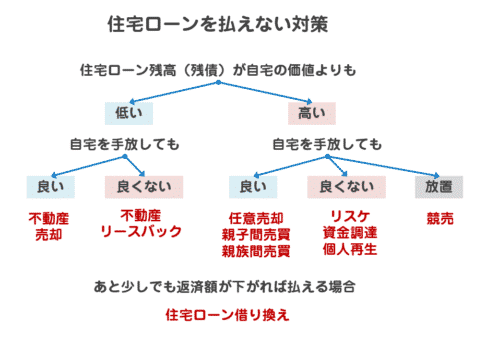

「競売」を回避する方法

競売になる前に返済をする

住宅ローンを払えなくなったとしても、裁判所から競売開始決定が出る前に「返済(完済)」をすれば、債権者である保証会社や債権回収会社は、競売の申し立てを取り下げてくれます。

注意しなければならないのは、この段階では「期限の利益」を喪失しているため、住宅ローンの残債全額の返済が必要になるということです。

期限の利益を喪失する前に返済をする

「期限の利益」を喪失する前であれば、毎月の住宅ローン返済の滞納額と遅延損害金を支払えば、競売になることを回避できます。

住宅ローン残債の全額の返済よりは、金額はかなり少額に抑えられるため、ご家族や親族に借りる、別の金融機関に借りるとしても、負担を抑えて頼むことができるはずです。

自宅を売却する

住宅ローンを返済できないのであれば、競売になる前に売却してしまうというのも、賢い方法です。

売却の方法としては

- 一般の不動産売却

- 任意売却

という2つの方法があります。

一般の不動産売却

ただし、購入希望者が見つかるまでに時間がかかることも少なくありませんし、住宅ローン残高以上の価格で売却しなければならないため、売買が成立せず、時間切れで競売になってしまう可能性があります。

任意売却

債権者との交渉が必要になるため、任意売却専門の業者でないと対応できないデメリットはあるものの、市場価格よりも安い価格で売却できる可能性があるため、買い手が見つかりやすく、競売を回避して売却することが可能になります。

競売だと、住宅ローン残高よりも落札額が安くなることが多く、そうなると競売後も、住宅ローンが残ってしまい、返済をしなければならなくなります。

任意売却であれば、任意売却の金額で債権者は、債権放棄をしてくれるため、任意売却後は、住宅ローンの返済が不要になります。任意売却をする大きなメリットとなっています。

また、購入する買い手が同意してくれれば「リースバック」もできる可能性があります。

リースバックとは

を言います。リースバックが希望な場合は、依頼する任意売却の専門業者にその旨を伝えておくと、リースバックを承諾してくれる購入者を見つけてくれる可能性が高まります。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「競売って何ですか?」

「住宅ローンが払えなくなると、いつ競売になるのでしょうか?」