FPが教える住宅ローン控除(住宅ローン減税)・住宅ローン税制優遇の100%活用法

その1.住宅ローンで使える最新の税制優遇を常にチェックする

一般の方が考えている以上に政府や国土交通省が行う政策には、住宅ローンに関連したものが多く含まれています。

- 住宅ローンに関する税制優遇や政策を作る

↓ - 住宅ローンを借りやすい環境になる

↓ - 住宅購入者が増える

↓ - 不動産市場が活性化する

- 出生率が向上する

↓ - 景気が良くなる

という関係にあります。

シンプルに言えば

と言いきれます。

税制優遇は多くの方が利用しないと意味がないので、多くの方が対象となる設計になっているのです。

住宅ローン税制優遇の最新情報/2026年5月

住宅ローン控除(住宅ローン減税)

住宅ローン控除(住宅ローン減税)とは

概要

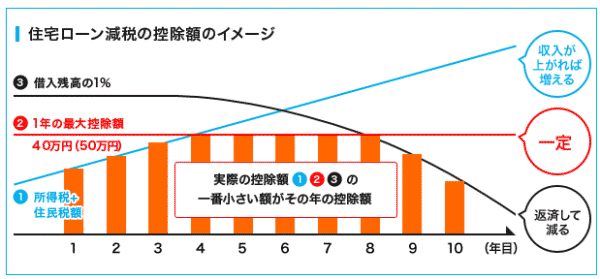

住宅ローン残高の0.7%を最大13年間毎年、所得税や住民税から控除できます。

令和4年4月~令和5年12月

| 対象物件 | 一般住宅 | 認定住宅 | ZEH水準省エネ住宅 | 省エネ基準適合住宅 |

| 居住年 | 令和4年4月~令和5年12月 | 令和4年4月~令和5年12月 | 令和4年4月~令和5年12月 | 令和4年4月~令和5年12月 |

| 年末残高の上限 | 3,000万円 | 5,000万円 | 4,500万円 | 4,000万円 |

| 控除率 | 0.7% | 0.7% | 0.7% | 0.7% |

| 控除期間 | 13年 | 13年 | 13年 | 13年 |

| 所得税控除上限/年 | 21万円 | 35万円 | 31.5万円 | 28万円 |

| 住民税控除上限/年 | 9.75万円/前年課税所得×5% | 9.75万円/前年課税所得×5% | 9.75万円/前年課税所得×5% | 9.75万円/前年課税所得×5% |

| 所得要件 | 2,000万円以下 | 2,000万円以下 | 2,000万円以下 | 2,000万円以下 |

| 主な利用条件 | 10年以上の住宅ローンを組むこと 床面積50㎡以上(条件付きで40㎡以上も対象) 中古住宅の場合は耐震基準に適合すること | 10年以上の住宅ローンを組むこと 床面積50㎡以上(条件付きで40㎡以上も対象) 認定長期優良住宅・認定低炭素住宅であること | 10年以上の住宅ローンを組むこ 床面積50㎡以上(条件付きで40㎡以上も対象) ZEH水準省エネ住宅であること | 10年以上の住宅ローンを組むこ 床面積50㎡以上(条件付きで40㎡以上も対象) 省エネ基準適合住宅であること |

| 注意 | ・中古住宅・リフォームの場合は、年末残高の上限2,000万円で控除期間10年 ・40㎡~50㎡も対象。新築のみ、所得要件1,000万円以下 | ・中古住宅・リフォームの場合は、年末残高の上限3,000万円で控除期間10年 ・40㎡~50㎡も対象。新築のみ、所得要件1,000万円以下 | ・中古住宅・リフォームの場合は、年末残高の上限3,000万円で控除期間10年 ・40㎡~50㎡も対象。新築のみ、所得要件1,000万円以下 | ・中古住宅・リフォームの場合は、年末残高の上限3,000万円で控除期間10年 ・40㎡~50㎡も対象。新築のみ、所得要件1,000万円以下 |

令和6年1月~令和7年12月

| 対象物件 | 一般住宅 | 認定住宅 | ZEH水準省エネ住宅 | 省エネ基準適合住宅 |

| 居住年 | 令和6年1月~令和7年12月 | 令和6年1月~令和7年12月 | 令和6年1月~令和7年12月 | 令和6年1月~令和7年12月 |

| 年末残高の上限 | 2,000万円 | 4,500万円 | 3,500万円 | 3,000万円 |

| 控除率 | 0.7% | 0.7% | 0.7% | 0.7% |

| 控除期間 | 10年 | 13年 | 13年 | 13年 |

| 所得税控除上限/年 | 14万円 | 31.5万円 | 24.5万円 | 21万円 |

| 住民税控除上限/年 | 9.75万円/前年課税所得×5% | 9.75万円/前年課税所得×5% | 9.75万円/前年課税所得×5% | 9.75万円/前年課税所得×5% |

| 所得要件 | 2,000万円以下 | 2,000万円以下 | 2,000万円以下 | 2,000万円以下 |

| 主な利用条件 | 10年以上の住宅ローンを組むこと 床面積50㎡以上(条件付きで40㎡以上も対象) 中古住宅の場合は耐震基準に適合すること | 10年以上の住宅ローンを組むこ 床面積50㎡以上(条件付きで40㎡以上も対象) 認定長期優良住宅・認定低炭素住宅であること | 10年以上の住宅ローンを組むこ 床面積50㎡以上(条件付きで40㎡以上も対象) ZEH水準省エネ住宅であること | 10年以上の住宅ローンを組むこ 床面積50㎡以上(条件付きで40㎡以上も対象) 省エネ基準適合住宅であること |

| 注意 | ・中古住宅・リフォームの場合は、年末残高の上限2,000万円で控除期間10年 ・40㎡~50㎡も対象。新築のみ、所得要件1,000万円以下 | ・中古住宅・リフォームの場合は、年末残高の上限3,000万円で控除期間10年 ・40㎡~50㎡も対象。新築のみ、所得要件1,000万円以下 | ・中古住宅・リフォームの場合は、年末残高の上限3,000万円で控除期間10年 ・40㎡~50㎡も対象。新築のみ、所得要件1,000万円以下 | ・中古住宅・リフォームの場合は、年末残高の上限3,000万円で控除期間10年 ・40㎡~50㎡も対象。新築のみ、所得要件1,000万円以下 |

出典:国土交通省

計算例

年収400万円(給与所得控除・基礎控除のみ)、住宅ローン借入額3000万円の方の場合

- 給与収入:4,000,000円

- 課税所得:2,280,000円

- 所得税:130,500円

- 住民税:235,500円

住宅ローン控除/1年目

年末時点残高:2950万円 × 1.0% = 295,000円

所得税:130,500円 - 295,000円 = -165,000円 → この年の所得税は0円

所得税から控除できない分を住民税で控除

住民税:235,500円 - 住民税の控除上限:135,000円 = 100,500円 → 来年の住民税は100,500円

結果

これが最大13年間続きます。

※住宅ローンの返済が続くにつれて住宅ローンの年末時点残高は減っていくため、住宅ローンの控除額も毎年少しずつ減っていきます。

簡単な住宅ローン控除額の計算方法

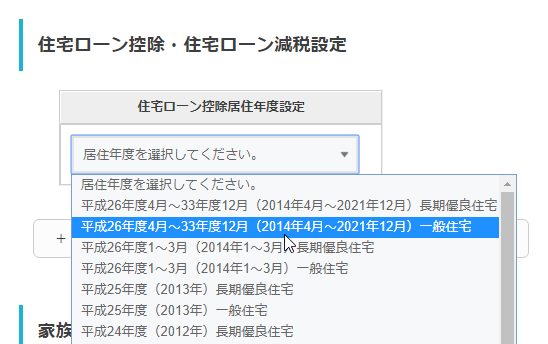

住宅ローンの借入条件(借入額・金利)を入力して、住宅ローン借入開始年月の「借入開始年月を設定する」にチェックを入れます。

住宅ローン控除居住年度設定を選択します。

「シミュレーション実行」ボタンをクリックします。

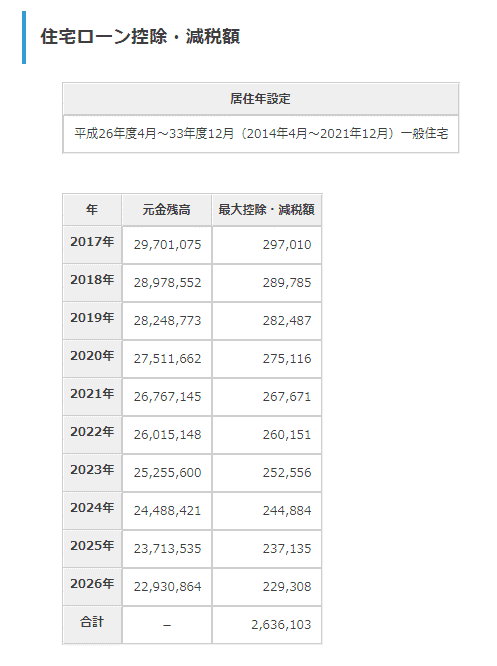

住宅ローン控除額が計算されます。

すまい給付金

すまい給付金とは

概要

収入が一定以下の方がマイホームを取得した場合、もしくは住宅ローンを利用しないで現金でマイホームを取得した場合に一定額の給付金が受け取れます。

主な対象者

- 返済期間が5年以上の住宅ローンを利用している方

- 住宅の所有者:不動産登記上の持分保有者

- 住宅の居住者:住民票において、取得した住宅への居住が確認できる者

- 収入が一定以下の方(消費税8%:年収510万円以下、消費税10%:年収775万円以下)

- 現金でマイホームを取得した方で50歳以上の方(消費税10%:年収650万円以下)

給付対象となる住宅要件

新築物件

- 床面積50㎡以上

- 施行時の第三者の現場検査(例:住宅瑕疵担保責任保険加入住宅)

(現金取得者の場合、下記追加)

- 50歳以上

- 一定の性能確保(例:フラット35Sの基準)

中古物件

- 床面積50㎡以上

- 現行の耐震基準を満たす住宅

- 売買時の第三者の現場検査(例:既存住宅瑕疵担保責任保険加入住宅)

(現金取得者の場合、下記追加)

- 50歳以上

給付額

| 消費税 | 収入額 | 給付基礎額 |

|---|---|---|

| 8% | ~425万円 (所得割額:6.89万円) |

30万円 |

| 8% | 425万円超~475万円以下 (所得割額:6.89万円超~8.39万円以下) |

20万円 |

| 8% | 475万円超~510万円以下 (所得割額:8.39万円超~9.38万円以下) |

10万円 |

| 10% | ~450万円 (所得割額:7.60万円) |

50万円 |

| 10% | 450万円超~525万円以下 (所得割額:7.60万円超~9.79万円以下) |

40万円 |

| 10% | 525万円超~600万円以下 (所得割額:9.79万円超~11.90万円以下) |

30万円 |

| 10% | 600万円超~675万円以下 (所得割額:11.90万円超~14.06万円以下) |

20万円 |

| 10% | 675万円超~775万円以下 (所得割額:14.06万円超~17.26万円以下) |

10万円 |

計算方法

都道府県民税の所得割額に応じて、給付基礎額を決定

給付額 = 給付基礎額 × 持分割合(登記事項で確認)

計算例

年収500万円の方、持分割合100%

給付額 = 10万円 × 100% = 10万円

投資型減税

投資型減税とは

概要

「長期優良住宅」「低炭素住宅」を現金で購入した場合に所得税から控除されます。

| 対象物件 | 長期優良住宅 低炭素住宅 |

|---|---|

| 居住年 | 平成26年4月~33年12月 |

| 控除対象限度額 | 650万円 |

| 控除率 | 10.0% |

| 控除期間 | 10年 |

| 所得税控除上限/年 | 65万円 |

| 繰越 | 1年で控除しきれない場合は翌年の所得税からも控除可能 |

計算方法

計算例

床面積100㎡の

低炭素住宅を現金で購入した場合

43,800円 × 100㎡ × 10% = 438,000円

毎年10年間、438,000円が所得税から控除されます。

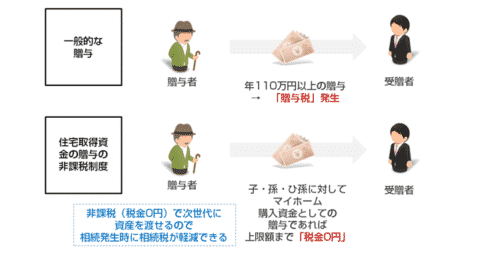

住宅取得等資金の贈与税の非課税

住宅取得等資金の贈与税の非課税とは

概要

贈与を受けて住宅を購入すれば、一定額までは贈与税が非課税になります。将来、相続税を支払う財産をお持ちの方の場合は相続税を軽減することができます。

主な対象者の条件

- 贈与を受けた時に受贈者が日本国内に住所を有していること

- 贈与者は受贈者の直系尊属「父母、祖父母」であること

- 受贈者は20歳以上であること

- 受贈者は贈与を受けた時の所得金額が2,000万円以下であること

- 贈与を受けた年の翌年3月15日までに住宅取得等資金の全額を住宅購入に充てること

- 贈与を受けた年の翌年3月15日までに居住を開始すること

- 受贈者の配偶者、親族からの住宅購入でないこと

非課税上限

| 消費税 | 契約締結日 | 一般住宅 | 省エネ住宅 |

|---|---|---|---|

| 8% | ~平成27年12月31日 | 1,000万円 | 1,500万円 |

| 8% | 平成28年1月1日~平成32年3月31日 | 700万円 | 1,200万円 |

| 8% | 平成32年4月1日~平成33年3月31日 | 500万円 | 1,000万円 |

| 8% | 平成33年4月1日~平成33年12月31日 | 300万円 | 800万円 |

| 10% | 平成31年4月1日~平成32年3月31日 | 2,500万円 | 3,000万円 |

| 10% | 平成32年4月1日~平成33年3月31日 | 1,000万円 | 1,500万円 |

| 10% | 平成33年4月1日~平成33年12月31日 | 700万円 | 1,200万円 |

参考:相続税

課税価格の合計額 - 基礎控除額(3,000万円 + 600万円 × 法定相続人の数) = 課税遺産総額

相続税 = 課税遺産総額 × 税率 - 控除額

相続税税率

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

その2.「適用条件をクリアできているのか?」確実なチェックをする

意外と多いのが制度を正しく理解していないがゆえに

「住宅ローン控除が利用できるものだと思っていたら・・・借入期間8年の住宅ローンでは対象外だった。」

「住宅ローン控除が利用できるものだと思っていたら・・・確定申告を忘れて利用できなかった。」

「住宅取得等資金の贈与税の非課税が利用できるものと思っていたら・・・年収2000万円以上は対象外だった。」

「すまい給付金がもらえるものと思っていたら・・・第三者の現場検査を受けていなかった。」

という「適用条件の確認が不十分で税制優遇が適用されない」ことはかなり多いのです。

1.自分で「国税庁のウェブサイト」で「適用条件(要件)」を確認する

国税庁のウェブサイトは異常なぐらいわかりにくいので、根負けして個人のブログや詳しいサイトで調べようとしてしまいがちですが、個人のブログや情報サイトの場合、「情報が最新に更新されているのか?」「備考などの抜け漏れがないのか?」確認することができません。

2.販売している不動産会社に聞く

「この物件は住宅ローン控除は使えますか?」

「この物件は住宅ローン控除の認定住宅の方が適用されますか?」

「この物件はすまい給付金は使えますか?」

「この物件は投資型減税は使えますか?」

と購入する物件を販売した不動産業者の担当者に確認してみましょう。

3.税理士に聞く

会社の経営者や個人事業主を営んでいれば税務申告などを依頼している税理士がいるはずです。サラリーマンの方でも、身内や懇意にしている税理士がいれば、税理士に相談するのが確実な方法です。

4.税務署に聞く

一番確実な方法は税務署に聞くことです。

その3.減税効果も試算した上で物件を比較する必要がある

例えば

というとそういうわけではありません。

認定長期優良住宅・認定低炭素住宅というのは

設備や機能にコストをかけているから「認定」されるわけですから、そもそもの物件価格が高いのです。

同じエリアの物件で、年収400万円の方が

「一般住宅」:3,000万円

「認定住宅」:3,500万円

で悩んでいた場合、どちらも住宅ローン控除の控除率は1.0%で変わらないのです。

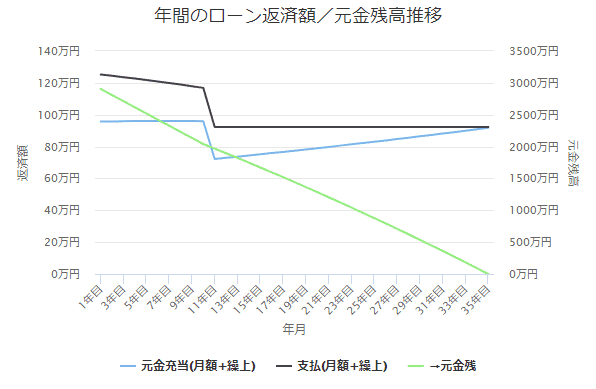

その4.住宅ローン減税があるから、繰り上げ返済しないは大きな間違え

だとしたら、はじめの10年間は繰り上げ返済しないで11年目から繰上返済した方が良いでしょ?年末残高減らないから。

このように考える方も少なくありません。

試算

3000万円の借入、金利1.0%、控除額全額が所得税から減税できるものとして試算

毎月2万円の繰り上げ返済を借入1か月目から10年実行する場合

借入額:30,000,000円

総返済額:35,189,200円

住宅ローン控除額:2,528,398円

総負担額:35,189,200円 - 2,528,398円 = 32,660,802円

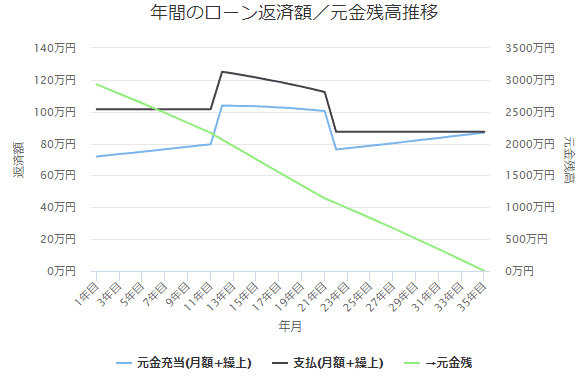

毎月2万円の繰り上げ返済を住宅ローン減税が終わった借入11年目から10年実行する場合

借入額:30,000,000円

総返済額:35,331,949円

住宅ローン控除額:2,636,103円

総負担額:35,331,949円 - 2,636,103円 = 32,695,846円

たしかに10年間は繰り上げ返済を我慢した方が「住宅ローン控除額」は増えますが、はじめから繰り上げ返済をしてしまった方が元本が早く減るため総返済額が下がります。

差し引きすると「はじめから繰り上げ返済をした方がお得」という結果になるのです。

その5.意外に使えるのは相続税対策の「住宅取得等資金の贈与税の非課税」制度

住宅ローンに関する税制優遇制度としては

- 住宅ローン減税

- すまい給付金

が注目されてしまいますが、意外と税金が軽減できるのは「住宅取得等資金の贈与税の非課税」制度です。

以前の基礎控除額

5000万円 + 1000万円 × 法定相続人

改正後の基礎控除額

3000万円 + 600万円 × 法定相続人

例えば、子供二人、配偶者が存命で亡くなった場合

以前

5000万円 + 1000万円 × 3名 = 8000万円よりも相続財産があると相続税が発生する

改正後

3000万円 + 600万円 × 3名 = 4800万円よりも相続財産があると相続税が発生する

相続税の支払い対象者が倍増する増税なのです。

都内に一戸建てでも持っていれば、現金がなくても4800万円の相続資産というハードルは簡単に超えてしまうのです。

相続税

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

非課税上限

| 消費税 | 契約締結日 | 一般住宅 | 省エネ住宅 |

|---|---|---|---|

| 8% | ~平成27年12月31日 | 1,000万円 | 1,500万円 |

| 8% | 平成28年1月1日~平成32年3月31日 | 700万円 | 1,200万円 |

| 8% | 平成32年4月1日~平成33年3月31日 | 500万円 | 1,000万円 |

| 8% | 平成33年4月1日~平成33年12月31日 | 300万円 | 800万円 |

| 10% | 平成31年4月1日~平成32年3月31日 | 2,500万円 | 3,000万円 |

| 10% | 平成32年4月1日~平成33年3月31日 | 1,000万円 | 1,500万円 |

| 10% | 平成33年4月1日~平成33年12月31日 | 700万円 | 1,200万円 |

ですから、

「住宅取得等資金の贈与税の非課税」制度を使って、省エネ住宅で1,200万円の贈与を生前に行って非課税にしておけば

ということになります。

仮に相続税率が20%だとしたら、240万円の減税効果ですから、住宅ローン控除と匹敵する控除額になるのです。

まとめ

住宅ローン控除(住宅ローン減税)・住宅ローン税制優遇の100%活用法

- 住宅ローンで使える最新の税制優遇を常にチェックする

- 「適用条件をクリアできているのか?」確実なチェックをする

- 減税効果も試算した上で物件を比較する必要がある

- 住宅ローン減税があるから、繰り上げ返済しないは大きな間違え

- 意外に使えるのは相続税対策の「住宅取得等資金の贈与税の非課税」制度

住宅ローンの税制優遇は使わなければ「損」というものが多いです。

使えるものはすべて使って、住宅購入負担を軽減し、その分で住宅ローンの早期完済を目指しましょう。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編