「住宅ローン控除(住宅ローン減税)」は知っていても、「すまい給付金」のことは知らないという方も多いようです。今回は、「すまい給付金」とは、給付額・条件・対象年収・必要書類・申請方法を解説します。

「すまい給付金」とは?

「すまい給付金」とは

を言います。

「住宅ローン控除(住宅ローン減税)」の場合は、住宅ローン残高の1.0%が所得税と住民税の一部から控除(減税)される制度でした、この制度は、元々所得税や住民税を多く支払う高所得者に有利な税制なのです。

という問題があったのです。

「すまい給付金」はいくらもらえるの?

「すまい給付金」の給付額の公式

「すまい給付金」の給付額は、大分ややこしい設定になっているので注意が必要です。

によって決まります。

「給付基礎額」の決まり方

「額面収入」ではなく、住民税の都道府県民税の「所得割額」に基づき決定されます。そのため、市区町村発行の個人住民税の課税証明書を入手し「都道府県民税の所得割額」を確認することで、「給付基礎額」がわかる仕組みです。

課税証明書は、毎年5~6月頃に、当年度分の発行が開始されます。新居に引っ越す前の住所の所在する市区町村発行の課税証明書になります。

「給付基礎額」早見表

消費税8%(住宅ローンあり・住宅ローンなし)

| 収入額の目安 | 都道府県民税の所得割 (政令都市以外) |

都道府県民税の所得割 (政令都市) |

給付額 |

|---|---|---|---|

| 425万円以下 | 6.89万円以下 | 3.445万円以下 | 30万円 |

| 425万円超~475万円以下 | 6.89万円超~8.39万円以下 | 3.445万円超~4.195万円以下 | 20万円 |

| 475万円超~510万円以下 | 8.39万円超~9.38万円以下 | 4.195万円超~4.690万円以下 | 10万円 |

消費税10%(住宅ローンあり)

| 収入額の目安 | 都道府県民税の所得割 (政令都市以外) |

都道府県民税の所得割 (政令都市) |

給付額 |

|---|---|---|---|

| 450万円以下 | 7.60万円以下 | 3.800万円以下 | 50万円 |

| 450万円超~525万円以下 | 7.60万円超~9.79万円以下 | 3.800万円超~4.895万円以下 | 40万円 |

| 525万円超~600万円以下 | 9.79万円超~11.90万円以下 | 4.895万円超~5.950万円以下 | 30万円 |

| 600万円超~675万円以下 | 11.90万円超~14.06万円以下 | 5.950万円超~7.030万円以下 | 20万円 |

| 675万円超~775万円以下 | 14.06万円超~17.26万円以下 | 7.030万円超~8.630万円以下 | 10万円 |

消費税10%(住宅ローンなし)

| 収入額の目安 | 都道府県民税の所得割 (政令都市以外) |

都道府県民税の所得割 (政令都市) |

給付額 |

|---|---|---|---|

| 450万円以下 | 7.60万円以下 | 3.800万円以下 | 50万円 |

| 450万円超~525万円以下 | 7.60万円超~9.79万円以下 | 3.800万円超~4.895万円以下 | 40万円 |

| 525万円超~600万円以下 | 9.79万円超~11.90万円以下 | 4.895万円超~5.950万円以下 | 30万円 |

| 600万円超~650万円以下 | 11.90万円超~13.30万円以下 | 5.950万円超~6.650万円以下 | 20万円 |

※政令指定都市は、住民税(所得割)の配分が変わったため、給付額の計算も変わってきます。

住民税は10%を、都道府県と市区町村で分配する形ですが・・・

- 政令指定都市以外 都道府県民税4% + 市区町村民税6% = 住民税10%

- 政令指定都市 都道府県民税2% + 市区町村民税8% = 住民税10%

となるので、「すまい給付金」の給付額の計算が異なるのです。

政令指定都市とは

- 北海道:札幌市

- 宮城県:仙台市

- 埼玉県:さいたま市

- 千葉県:千葉市

- 神奈川県:横浜市

- 神奈川県:川崎市

- 神奈川県:相模原市

- 新潟県:新潟市

- 静岡県:静岡市

- 静岡県:浜松市

- 愛知県:名古屋市

- 京都府:京都市

- 大阪府:大阪市

- 大阪府:堺市

- 兵庫県:神戸市

- 岡山県:岡山市

- 広島県:広島市

- 福岡県:北九州市

- 福岡県:福岡市

- 熊本県:熊本市

※神奈川県の場合は、政令指定都市とそれ以外の市町村の県民税の税率それぞれについて、0.025%付加されるので、前述した給付額早見表の数値に0.25%加算した数値が基準となります。

「すまい給付金」の給付条件とは?

「すまい給付金」の給付条件/全体

- 住宅の所有者:不動産登記上の持分保有者

- 住宅の居住者:住民票において、取得した住宅への居住が確認できる者

- 収入が一定以下の者

[消費税8%時]収入額の目安が510万円以下

[消費税10%時]収入額の目安が775万円以下 - 現金で住宅購入する方(住宅ローンを利用しない場合のみ)

※年齢が50才以上の者

※「住宅ローンを利用しない場合のみ」にある「住宅ローン」の定義は

- 自ら居住する住宅の取得のために必要な借入金であること

- 償還期間が5年以上の借入れであること

- 金融機関等からの借入金であること

です。

「住宅ローン控除(住宅ローン減税)」の場合は、10年以上の住宅ローンでなければ適用されませんでしたが、「すまい給付金」の場合は、5年以上であれば住宅ローン利用者ということになります。

また、「住宅ローン控除(住宅ローン減税)」の場合は、現金で住宅を購入した方は対象になりませんでしたが、「すまい給付金」は、現金で住宅を購入した方も対象となります。

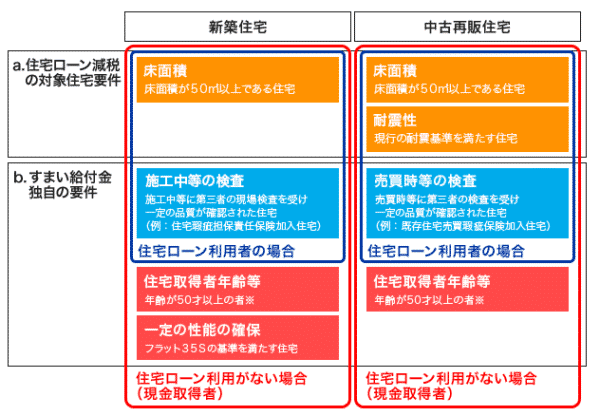

「すまい給付金」の給付条件/住宅要件

新築住宅(住宅ローンあり)の場合

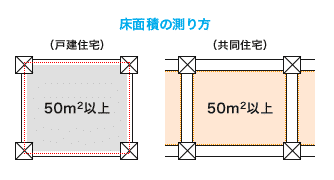

床面積50㎡以上の住宅

床面積は不動産登記上の床面積のことです。

- 戸建住宅 → 壁の中心で測る

- マンション(共同住宅) → 壁の内側で測る

という違いがあります。

【不動産登記規則】

(建物の床面積)

第百十五条 建物の床面積は、各階ごとに壁その他の区画の中心線(区分建物にあっては、壁その他の区画の内側線)で囲まれた部分の水平投影面積により、平方メートルを単位として定め、一平方メートルの百分の一未満の端数は、切り捨てるものとする。

不動産登記事項証明書に記載される数値ですので、謄本を取得することで簡単に調べることができます。また、不動産を購入する前にも、わかることですので、不明な方は不動産会社に聞くと教えてくれます。

施工中の検査

工中等に第三者の現場検査をうけ一定の品質が確認される以下の1~3のいずれかに該当する住宅

- 住宅瑕疵担保責任保険(建設業許可を有さないものが加入する住宅瑕疵担保責任任意保険を含む)へ加入した住宅

- 建設住宅性能表示を利用する住宅

- 住宅瑕疵担保責任保険法人により保険と同等の検査が実施された住宅

新築住宅(住宅ローンなし)の場合

床面積50㎡以上の住宅

床面積は不動産登記上の床面積のことです。

- 戸建住宅 → 壁の中心で測る

- マンション(共同住宅) → 壁の内側で測る

という違いがあります。

施工中の検査

工中等に第三者の現場検査をうけ一定の品質が確認される以下の1~3のいずれかに該当する住宅

- 住宅瑕疵担保責任保険(建設業許可を有さないものが加入する住宅瑕疵担保責任任意保険を含む)へ加入した住宅

- 建設住宅性能表示を利用する住宅

- 住宅瑕疵担保責任保険法人により保険と同等の検査が実施された住宅

住宅取得者年齢

年齢が50才以上の者が取得する住宅。

※消費税10%時には、収入額の目安が650万円以下(都道府県民税の所得割額が13.30万円以下)の要件が追加されます。

※年齢とは当該住宅の引渡しを受けた年の12月31日時点での年齢をいいます。

住宅金融支援機構のフラット35Sと同等の基準を満たす住宅

【フラット35Sの基準】次の1~4のいずれかに該当する住宅

- 耐震性に優れた住宅(耐震等級2以上の住宅または免震建築物)

- 省エネルギー性に優れた住宅(一次エネルギー消費量等級4以上または断熱等性能等級4)

- バリアフリー性に優れた住宅(高齢者等配慮対策等級3以上)

- 耐久性・可変性に優れた住宅(劣化対策等級3かつ維持管理対策等級2等)

中古住宅(住宅ローンあり)の場合

床面積50㎡以上の住宅

床面積は不動産登記上の床面積のことです。

- 戸建住宅 → 壁の中心で測る

- マンション(共同住宅) → 壁の内側で測る

という違いがあります。

売買時等の検査

売買時等に第三者の現場検査をうけ現行の耐震基準及び一定の品質が確認された以下の1~3のいずれかに該当する住宅

- 既存住宅売買瑕疵保険へ加入した住宅

- 既存住宅性能表示制度を利用した住宅(耐震等級1以上のものに限る)

- 建設後10年以内であって、住宅瑕疵担保責任保険(人の居住の用に供したことのない住宅を目的とする住宅瑕疵担保責任任意保険を含む)に加入している住宅又は建設住宅性能表示を利用している住宅

中古住宅(住宅ローンなし)の場合

床面積50㎡以上の住宅

床面積は不動産登記上の床面積のことです。

- 戸建住宅 → 壁の中心で測る

- マンション(共同住宅) → 壁の内側で測る

という違いがあります。

売買時等の検査

売買時等に第三者の現場検査をうけ現行の耐震基準及び一定の品質が確認された以下の1~3のいずれかに該当する住宅

- 既存住宅売買瑕疵保険へ加入した住宅

- 既存住宅性能表示制度を利用した住宅(耐震等級1以上のものに限る)

- 建設後10年以内であって、住宅瑕疵担保責任保険(人の居住の用に供したことのない住宅を目的とする住宅瑕疵担保責任任意保険を含む)に加入している住宅又は建設住宅性能表示を利用している住宅

住宅取得者

年齢が50才以上の者が取得する住宅。

※年齢とは当該住宅の引渡しを受けた年の12月31日時点での年齢をいいます。

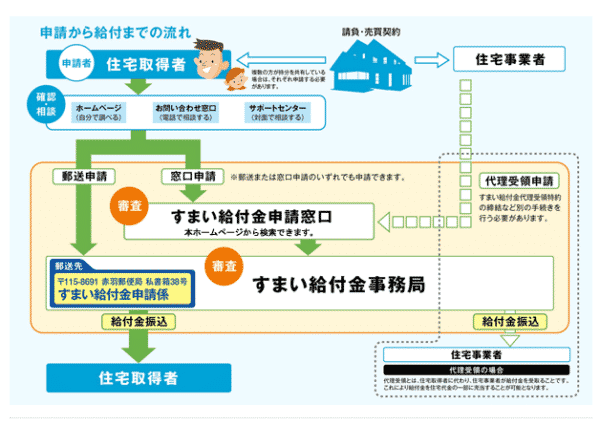

「すまい給付金」の申請方法

申請方法

すまい給付金事務局に「給付申請書」「必要書類」を提出することで行います。

提出方法

- すまい給付金事務局に郵送

- すまい給付金申請窓口へ持参

※住宅事業者等が申請手続きを代行する手続代行も可能です。

申請期間

入居を開始した後から住宅の引渡しを受けてから1年以内

給付申請書

こちらからダウンロードできます。

給付申請書は、提出する方のパターンによって異なるので注意しましょう。

- 新築住宅 - 本人受領 - 住宅ローン 【新A-1】

- 新築住宅 - 本人受領 - 現金 【新A-2】

- 新築住宅 - 代理受領 - 住宅ローン 【新B-1】

- 新築住宅 - 代理受領 - 現金 【新B-2】

- 中古住宅 - 本人受領 - 住宅ローン 【中C-1】

- 中古住宅 - 本人受領 - 現金 【中C-2】

- 中古住宅 - 代理受領 - 住宅ローン 【中D-1】

- 中古住宅 - 代理受領 - 現金 【中D-2】

例:住宅ローンあり、新築の「給付申請書」

必要書類

新築住宅 - 本人受領 - 住宅ローン 【新A-1】

- 給付申請書

- 不動産登記における建物の登記事項証明書・謄本

- 住民票の写し

- 個人住民税の課税証明書(非課税証明書)

- 工事請負契約書または不動産売買契約書

- 住宅取得に係る金銭消費貸借契約書(住宅ローン契約書)

- 給付金受取口座を確認できる書類(通帳等)

以下から必ず1つ選択する

- 住宅瑕疵担保責任保険の付保証明書(住宅瑕疵担保責任保険に加入している場合)

- 建設住宅性能評価書(建設住宅性能表示制度を利用している場合)

- 住宅瑕疵担保責任保険法人検査実施確認書(住宅瑕疵担保責任保険と同等の検査を受けている場合)

新築住宅 - 本人受領 - 現金 【新A-2】

- 給付申請書

- 不動産登記における建物の登記事項証明書・謄本

- 住民票の写し

- 個人住民税の課税証明書(非課税証明書)

- 工事請負契約書または不動産売買契約書

- 給付金受取口座を確認できる書類(通帳等)

以下から必ず1つ選択する

- 住宅瑕疵担保責任保険の付保証明書(住宅瑕疵担保責任保険に加入している場合)

- 建設住宅性能評価書(建設住宅性能表示制度を利用している場合)

- 住宅瑕疵担保責任保険法人検査実施確認書(住宅瑕疵担保責任保険と同等の検査を受けている場合)

以下から必ず1つ選択する

- フラット35S適合証明書

- 現金取得者向け新築対象住宅

- 長期優良住宅建築等計画認定通知書

- 設計住宅性能評価書(建設住宅性能評価書でも可、フラット35Sの適合基準を満たすも)

- 低炭素建築物新築等計画認定通知書

- BELS評価書(☆2以上)

中古住宅 - 本人受領 - 住宅ローン 【中C-1】

- 給付申請書

- 中古住宅販売証明書

- 不動産登記における建物の登記事項証明書・謄本

- 住民票の写し

- 個人住民税の課税証明書(非課税証明書)

- 不動産売買契約書

- 住宅取得に係る金銭消費貸借契約書(住宅ローン契約書)

- 給付金受取口座を確認できる書類(通帳等)

以下から必ず1つ選択する

- 既存住宅売買瑕疵保険の付保証明書(既存住宅売買瑕疵保険に加入している場合)

- 既存住宅性能評価書(既存住宅性能表示制度(耐震等級が等級1以上)を利用している場合)

- 住宅瑕疵担保責任保険の付保証明書(転得者証明書でも可)(住宅瑕疵担保責任保険に加入している場合)

- 建設住宅性能評価書(建設住宅性能表示制度を利用している場合)

中古住宅 - 代理受領 - 現金 【中D-2】

- 給付申請書

- 中古住宅販売証明書

- 不動産登記における建物の登記事項証明書・謄本

- 住民票の写し

- 個人住民税の課税証明書(非課税証明書)

- 不動産売買契約書

- 給付金受取口座を確認できる書類(通帳等)

以下から必ず1つ選択する

- 既存住宅売買瑕疵保険の付保証明書(既存住宅売買瑕疵保険に加入している場合)

- 既存住宅性能評価書(既存住宅性能表示制度(耐震等級が等級1以上)を利用している場合)

- 住宅瑕疵担保責任保険の付保証明書(転得者証明書でも可)(住宅瑕疵担保責任保険に加入している場合)

- 建設住宅性能評価書(建設住宅性能表示制度を利用している場合)

初めて代理受領の申請を行う等、口座情報の登録が必要な場合

- 代理受領者の法人・商業登記における登記事項証明書 *

- 代理受領者の給付金受取口座を確認できる書類(通帳等)

まとめ

「すまい給付金」は、簡単に言えば住宅購入者が「もらえるお金(現金給付)」です。

「もらえるのであれば、もらった方が良い」のは当然のことなのです。「すまい給付金」の申請には期限があるので、必ず給付条件を確認して、条件をクリアしている場合は、申請することをおすすめします。

代理事業者の申請も可能ですが、提出する書類はほぼ変わらないのでご自身で申請すると良いでしょう。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「自分の年収ですまい給付金はもらえるの?」

「すまい給付金って、いくらもらえるの?」

・・・