「相続時精算課税制度」は、住宅ローン利用時にお得な節税方法として紹介されることも多いものなのですが、実態はそれほどおすすめできるものではありません。今回は「相続時精算課税制度」のメリットデメリットと使うべきではない理由について解説します。

「相続時精算課税制度」とは?

「相続時精算課税制度」とは

を言います。

適用対象者

- 贈与者:60歳以上の父母又は祖父母

- 受贈者:贈与を受けた年の1月1日において20歳以上の者のうち、贈与者の直系卑属(子や孫)である推定相続人又は孫

適用対象財産等

贈与財産の種類、金額、贈与回数に制限なし

贈与税額

- 2500万円まで非課税:税率0%

- 2500万円を超える分:税率20%

相続税額

「贈与済の財産 + 相続財産」を元に相続税額を計算し、「相続時精算課税制度」で支払済みの贈与税を控除して計算

例

- 父:1億円の財産

- 母:亡くなっている

- 長男:住宅購入時に3,000万円の援助を受ける(贈与)

- 長女:贈与を受けない

の条件で「相続時精算課税制度」を利用した場合

贈与時の贈与税の計算

2500万円まで非課税:税率0%

2500万円を超える分:税率20%

長男が支払う贈与税 = ( 3,000万円 - 2,500万円 ) × 税率:20% = 100万円

相続時の相続税の計算

課税遺産総額

課税遺産総額 = 相続財産:7,000万円 + 贈与済み財産:3,000万円 - ( 基礎控除額:3,000万円 + 600万円 × 相続人:2人 ) = 5,800万円

法定相続分による取得金額

長男の取得金額 = 5,800万円 × 1/2 = 2,900万円

長女の取得金額 = 5,800万円 × 1/2 = 2,900万円

相続税

長男の相続税 = 2,900万円 × 相続税:15% - 控除額:50万円 = 385万円

長女の相続税 = 2,900万円 × 相続税:15% - 控除額:50万円 = 385万円

支払済み贈与税の控除

長男の相続税 = 385万円 - 支払済贈与税:100万円 = 285万円

長女の相続税 = 385万円

という計算になるのです。

その理由を解説します。

「相続時精算課税制度」を使うべきではない理由

理由その1.税金は変わらない!

「相続時精算課税制度」というのは、生前贈与した金額の贈与税が2,500万円まで非課税になりますが、相続時には贈与分も、相続財産に組み込んで相続税を計算しなければならないので

ということになります。

でしかないのです。

簡単に言えば

です。

前述した通りで、

- 「相続時精算課税制度」を利用した長男 = 贈与税100万円 + 相続税285万円

- 「相続時精算課税制度」を利用していない長女 = 相続税385万円

負担額は全く同じになるのです。

これでは、節税効果は全くないのと同じなのです。

理由その2.110万円までの贈与の非課税枠が使えなくなる!

国税庁のウェブサイトでは

相続時精算課税に係る贈与税額を計算する際には、暦年課税の基礎控除額110万円を控除することはできませんので、贈与を受けた財産が110万円以下であっても贈与税の申告をする必要があります。

とあります。

実は、贈与税というのは、1年に110万円以下であれば非課税で、贈与することができるのです。

相続税対策の一般的な手法としては

というものがあります。

これは大きなデメリットと言っていいでしょう。

理由その3.110万円までの贈与の非課税枠が使えなくなるのは、一生継続する!

「相続時精算課税制度」というのは

相続時精算課税の適用を受ける贈与財産については、その選択をした年以後、相続時精算課税に係る贈与者以外の者からの贈与財産と区分して、1年間に贈与を受けた財産の価額の合計額を基に贈与税額を計算します。

相続時精算課税は、受贈者(子又は孫)が贈与者(父母又は祖父母)ごとに選択できますが、いったん選択すると選択した年以後贈与者が亡くなる時まで継続して適用され、暦年課税に変更することはできません。

とあります。

ということを意味しています。

となっても、辞めることができないのです。

- 110万円以下の非課税枠が使えない

というでメリットも、一生継続してしまうということを意味しています。

理由その4.「小規模宅地等の特例」が使えなくなる!

「小規模宅地等の特例」とは

個人が、相続又は遺贈により取得した財産のうち、その相続の開始の直前において被相続人等の事業の用に供されていた宅地等又は被相続人等の居住の用に供されていた宅地等のうち、一定の選択をしたもので限度面積までの部分(以下「小規模宅地等」といいます。)については、相続税の課税価格に算入すべき価額の計算上、一定の割合を減額します。

簡単に言えば

のことを言います。

減額される割合等

| 相続開始の直前における宅地等の利用区分 | 要件 | 限度面積 | 減額される割合 | ||

|---|---|---|---|---|---|

| 被相続人等の事業の用に供されていた宅地等 | 貸付事業以外の事業用の宅地等 | 特定事業用宅地等に該当する宅地等 | 400平方メートル | 80% | |

| 貸付事業用の宅地等 | 一定の法人に貸し付けられ、その法人の事業(貸付事業を除く)用の宅地等 | 特定同族会社事業用宅地等に該当する宅地等 | 400平方メートル | 80% | |

| 貸付事業用の宅地等 | 一定の法人に貸し付けられ、その法人の貸付事業用の宅地等 | 貸付事業用宅地等に該当する宅地等 | 200平方メートル | 50% | |

| 貸付事業用の宅地等 | 被相続人等の貸付事業用の宅地等 | 貸付事業用宅地等に該当する宅地等 | 200平方メートル | 50% | |

| 被相続人等の居住の用に供されていた宅地等 | 特定居住用宅地等に該当する宅地等 | 330平方メートル | 80% | ||

相続税対策の切り札というべき「小規模宅地等の特例」が、ただの税金の繰り延べである「相続時精算課税制度」で使えなくなってしまうのは、大きなデメリットになってしまうのです。

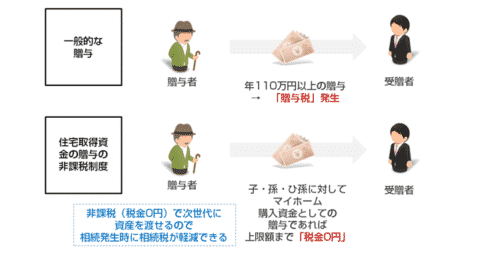

理由その5.同じ贈与なら非課税になる「住宅取得等資金の贈与の非課税制度」を使うべき!

「住宅取得等資金の贈与の非課税制度」制度とは

平成27年1月1日から平成33年(2021年)12月31日までの間に、父母や祖父母など直系尊属からの贈与により、自己の居住の用に供する住宅用の家屋の新築、取得又は増改築等(以下「新築等」といいます。)の対価に充てるための金銭(以下「住宅取得等資金」といいます。)を取得した場合において、一定の要件を満たすときは、次の非課税限度額までの金額について、贈与税が非課税となります(以下、「非課税の特例」といいます。)。

簡単に言えば

のことを言います。

「相続時精算課税制度」と「住宅取得等資金の贈与の非課税制度」を混同してしまう方も多いのですが、全くの別物であり

- 「住宅取得等資金の贈与の非課税制度」 → 贈与税が完全に0円、相続税も増えない

- 「相続時精算課税制度」 → 贈与税が一時的に減税になるが、相続時に相続税に加算される

ので、似て非なるものなのです。

「相続時精算課税制度」を利用してもお得になる可能性が高い方とは?

1.相続財産が少ない方

相続税というのは「基礎控除額」が用意されているので

までは、税金が発生しません。相続税は支払わなくても良いのです。

この「基礎控除額」以下の状態であれば

- 「相続時精算課税制度」を利用しても、相続税0円

- 「相続時精算課税制度」を利用しなくても、相続税0円

ということになります。

相続税が、同じ0円であれば、早いうちに子や孫に財産を渡しておいた方が、お金は有効活用してもらえるはずです。

とくに住宅ローンを借りて自宅を購入する場合には

利息が発生します。

どちらにしても、相続税が0円なのであれば「相続時精算課税制度」を利用して、生前に一定額の財産を子供が受け取っておけば、住宅ローンの借入額を大幅に下げる、もしくは住宅ローンを利用せずにマイホームを手に入れることができるのです。

住宅ローンの利息が少なくて済むのですから、その分、お得になるといえるのです。

相続財産が相続税の「基礎控除額」の範囲内である場合には、「相続時精算課税制度」はお得に利用できるのです。

また、数万円、数十万円の相続税で済む方も、「相続時精算課税制度」による贈与によって、住宅ローンの利息をし這わなくても良いのであれば、お得になる可能性があります。

「相続時精算課税制度によって軽減できる住宅ローンの完済までの利息総額」と「相続税」を比較して

であれば、「相続時精算課税制度」の利用を検討する価値はあります。

注意点

相続財産の計算は正確に行いましょう。

と簡単に考えていても、

実際には、土地の価値だけで「基礎控除額」を超えてしまったりするケースも往々にしてあります。忘れていた有価証券があったり、車の価値を計算し忘れていたり、実は「基礎控除額」を超えていたというケースも多々あるのです。

正確に税理士などに依頼して、相続財産はきちんと計算してから、「相続時精算課税制度」の実施を決める必要があります。前述した通りで、「相続時精算課税制度」は後戻りできないのです。

2.不動産の値上がりが想定できる場合

「相続時精算課税制度」の土地の贈与の場合、贈与時の時価が反映されます。

将来的に、土地価格の値上がりが期待できる場合は「相続時精算課税制度」を利用することで、贈与時の時価で相続時の財産が計算されるので、その分お得になるのです。

「相続時精算課税制度」を利用するための手続き

相続時精算課税を選択しようとする受贈者(子又は孫)は、その選択に係る最初の贈与を受けた年の翌年2月1日から3月15日までの間(贈与税の申告書の提出期間)に納税地の所轄税務署長に対して「相続時精算課税選択届出書」を受贈者の戸籍の謄本などの一定の書類とともに贈与税の申告書に添付して提出することとされています。

つまり、「相続時精算課税制度」を利用する場合には

- 贈与税の申告書(別表1・2を作成)

- 相続時精算課税選択届出書

- 住民票の写し

- 登記事項証明書

を提出しなければなりません。

まとめ

「相続時精算課税制度」を使うべきではない理由

- 理由その1.税金は変わらない!

- 理由その2.110万円までの贈与の非課税枠が使えなくなる!

- 理由その3.110万円までの贈与の非課税枠が使えなくなるのは、一生継続する!

- 理由その4.「小規模宅地等の特例」が使えなくなる!

- 理由その5.同じ贈与なら非課税になる「住宅取得等資金の贈与の非課税制度」を使うべき!

「相続時精算課税制度」を利用してもお得になる可能性が高い方

- 相続財産が少ない方

- 不動産の値上がりが想定できる場合

の場合は、わずかながらメリットが出る可能性もあります。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「贈与税がお得になるなら、相続時精算課税制度を使うべきじゃないの?」

・・・