実はお得な「フラット35保証型」ですが知らない人の方が圧倒的に多いのが現状です。今回は、「フラット35保証型」の金利・適用基準(条件)・メリットデメリットを徹底解説します。

フラット35保証型とは?

フラット35には大きく分けて2種類の商品があります。

- フラット35買取型

- フラット35保証型

の2つです。

一般的に「フラット35」と呼んでいるのは「フラット35買取型」のことです。

- フラット35

- フラット35S

- フラット35リノベ

- フラット35子育て支援型・地域活性化型

・・・

これらも、すべて「フラット35買取型」なのです。

「フラット35買取型」と「フラット35保証型」の違い

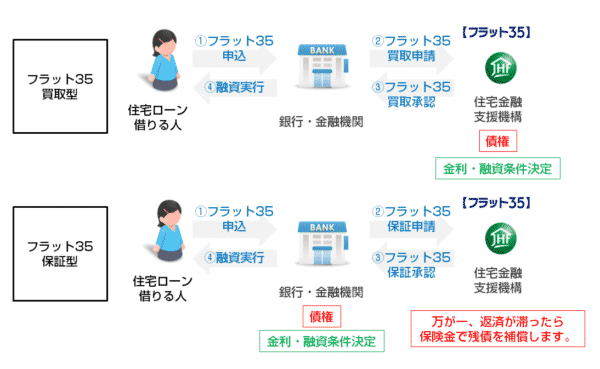

「フラット35買取型」の仕組み

そのため、銀行がフラット35の申込を受けると、住宅金融支援機構に「買取申請」を行い、住宅金融支援機構が問題ないと判断すれば「買取」が承認され、買取代金が銀行に支払われる仕組みです。

家電で言えば

- 住宅金融支援機構 = メーカー

- 銀行 = 家電量販店

ということになります。

これが基本的な仕組みですから、銀行は自社の住宅ローン商品とは別に「フラット35」を販売しているのです。また、どの銀行にいっても「フラット35」に申し込むことができるのは、「フラット35」は銀行の商品ではなく、住宅金融支援機構の商品だからです。

ビックカメラに行こうが、ヨドバシカメラに行こうが、同じソニーの商品が販売されているのと同じ構造となっています。

「フラット35保証型」の仕組み

フラット35保証型は、住宅金融支援機構は「保証会社」として機能します。

万が一、住宅ローンを借りた方が返済できない場合にのみ、住宅金融支援機構が残債額を保険金で支払ってくれる仕組みとなっています。

債権は金融機関が持っているので

家電で言えば

- 住宅金融支援機構 = 保証会社

- 銀行 = メーカー・直営販売店

ということになります。

フラット35という名前はついているものの、住宅金融支援機構は保証会社という役割だけなので、金利や融資条件を決められるのは「銀行・金融機関」となります。

この形だと、銀行にとっては、通常販売している自社の住宅ローン商品と大差がないため、「フラット35保証型」は販売している金融機関が少ないのです。

2018年5月7日現在:「フラット35保証型」取扱金融機関のうち、新規受付を行っている金融機関

- 日本住宅ローン

- アルヒ

- 財形住宅金融

- 広島銀行

の4社しかないのです。「フラット35買取型」が332社の金融機関が販売しているのに対して、たったの4社ですから、あまり人気がなく、知られていないのが当然なのです。

「フラット35買取型」と「フラット35保証型」の違い比較表

| 比較項目 | フラット35買取型 | フラット35保証型 |

|---|---|---|

| 住宅ローンの貸し手 | 住宅金融支援機構 | 銀行・金融機関 |

| 取扱金融機関 | 332社 | 7社(新規受付中:4社) |

| 抵当権 | 住宅金融支援機構が抵当権設定 | 銀行・金融機関が抵当権設定 |

| 金利決定 | 住宅金融支援機構が金利の幅を決定する。販売する銀行・金融機関はその金利の中で金利を設定できる。 | 銀行・金融機関が金利を決定する |

| 団体信用生命保険 | 新機構団体信用生命保険制度 | 銀行・金融機関が提供する団体信用生命保険 |

| 住宅金融支援機構の役割 | 銀行・金融機関から販売されたフラット35の債権を買い取る | 銀行・金融機関が融資したフラット35の借り手が返済不能状態になった場合に保険金で残債を代位弁済する |

「フラット35保証型」のメリットデメリット

メリット

- フラット35保証型は、販売する銀行・金融機関が金利を決定できるので、同じ全期間固定金利の商品だとしても、「フラット35買取型」よりも、低金利になるケースが多い

- フラット35買取型と同じく、全期間固定金利

デメリット

- 審査は銀行・金融機関が行うので、住宅金融支援機構が審査をする「フラット35買取型」よりも、厳しくなる

- 金利が低金利に設定される分、申込条件も厳しくなるケースが多い

- 取り扱う銀行・金融機関の数が少ないので選択肢が少ない

「フラット35保証型」の商品まとめ

住信SBIネット銀行

「フラット35(買取型)」の金利

機構団信加入

| 借入期間 | 借り入れ:9割以下、借り換え:10割以下 | 借り入れ:9割超10割以下 |

|---|---|---|

| 15年~20年 | 年1.120% | 年1.560% |

| 21年~35年 | 年1.180% | 年1.620% |

団信不加入

| 借入期間 | 借り入れ:9割以下、借り換え:10割以下 | 借り入れ:9割超10割以下 |

|---|---|---|

| 15年~20年 | 年0.920% | 年1.360% |

| 21年~35年 | 年0.980% | 年1.420% |

「フラット35(買取型)」の融資条件

返済負担率

| 年収 | 400万円未満 | 400万円以上 |

|---|---|---|

| フラット35(買取型) | 30%以下 | 35%以下 |

自己資金(手持ち金)の割合

住宅建設費(土地取得費を含む)または住宅購入価額の10割以下。

(融資比率9割以下と9割超で金利が異なります。)

住信SBIネット銀行「フラット35(保証型)」の金利

新規お借入れ

| お借入割合 | フラット35S | フラット35 |

|---|---|---|

| 80%以内 | 年0.72% | 年0.97% |

| 90%以内 | 年0.80% | 年1.05% |

借り換え

年1.05%

住信SBIネット銀行「フラット35(保証型)」の融資条件

- 新規借入れの場合は、借入割合(8割以下・8割超9割以下)

- 借り換えの場合は、借入割合は問わない

で利用することができます。

- 事務手数料:2.2%(税込)

- 団信:無料付帯

- 全疾病保障:無料付帯

住信SBIネット銀行「フラット35(保証型)」の金利比較

借入期間:35年

自己資金:20%以上

団信:加入

の場合

「フラット35買取型」:年1.620%

「フラット35保証型」:年0.970%(自己資金20%以上)

→ 「フラット35保証型」の方が年率0.65%金利が低金利

借入期間:35年

自己資金:10%以上

団信:加入

の場合

「フラット35買取型」:年1.620%

「フラット35保証型」:年1.050%(自己資金10%以上)

→ 「フラット35保証型」の方が年率0.47%金利が低金利

住信SBIネット銀行「フラット35(保証型)」の考察

住信SBIネット銀行「フラット35(保証型)」の場合は

通常の「フラット35(買取型)」と「フラット35保証型」を比較すると

- 金利は、0.47%~0.65%も低金利になる

- 団信と全疾病保障が無料付帯

という大きなメリットがあります。

その代わりに

- 「フラット35(買取型)」事務手数料:借入額の1.1%(税込)

- 「フラット35(保証型)」事務手数料:借入額の2.2%(税込)

と、諸費用が高くなるデメリットがあります。

デメリット以上に金利面、団信・全疾病保障が無料付帯というメリットは大きく、総返済額でも、300万円以上は「フラット35(保証型)」の方がお得になる計算です。

「フラット35(保証型)」は、非常にメリットの大きい住宅ローンとなっています。

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| フラット35(買取型)(融資額90%以下/団信なし) | 全期間固定金利 | (21~35年) | 2.510% | 2.510% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35(買取型)(融資額90%超/団信なし) | 全期間固定金利 | (15~20年) | 2.300% | 2.300% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35s(買取型)(融資額90%以下/団信なし):21年以上~35年以下 | 当初固定金利 | (10年) | 2.010% | 2.510% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35s(保証型)(融資額80%以下/団信あり) | 当初固定金利 | (5年) | 2.860% | 2.910% | - | 2.20% | 無料 |

| フラット35s(保証型)(融資額80%以下/団信あり) | 当初固定金利 | (10年) | 2.860% | 2.910% | - | 2.20% | 無料 |

| フラット35(保証型)(借り換え/団信あり) | 全期間固定金利 | (15~35年) | 2.910% | 2.910% | - | 2.20% | 無料 |

ARUHI

「フラット35買取型(フラット35)」の金利

2018年7月時点の金利

機構団信加入

| 借入期間 | 借り入れ:9割以下、借り換え:10割以下 | 借り入れ:9割超10割以下 |

|---|---|---|

| 15年~20年 | 年1.290% | 年1.730% |

| 21年~35年 | 年1.340% | 年1.780% |

団信不加入

| 借入期間 | 借り入れ:9割以下、借り換え:10割以下 | 借り入れ:9割超10割以下 |

|---|---|---|

| 15年~20年 | 年1.090% | 年1.530% |

| 21年~35年 | 年1.140% | 年1.580% |

「フラット35買取型(フラット35)」の融資条件

返済負担率

| 年収 | 400万円未満 | 400万円以上 |

|---|---|---|

| フラット35 | 30%以下 | 35%以下 |

自己資金(手持ち金)の割合

- 住宅建設費(土地取得費を含む)または住宅購入価額の10割以下。

(融資比率9割以下と9割超で金利が異なります。)

ARUHI「フラット35保証型(スーパーフラット)」の金利

| 商品名 | 借入期間 | 実行金利(団信不加入) | 実行金利(一般団信加入) |

|---|---|---|---|

| スーパーフラット8 | 15年~35年 | 年0.960% | 年1.240% |

| スーパーフラット9 | 15年~35年 | 年1.010% | 年1.290% |

| スーパーフラット借換 | 15年~35年 | 年1.010% | 年1.290% |

ARUHI「フラット35保証型(スーパーフラット)」の融資条件

返済負担率

| 年収 | 400万円未満 | 400万円以上 |

|---|---|---|

| スーパーフラット8 | 30%以下 | 35%以下 |

| スーパーフラット9 | 20%以下 | 20%以下 |

自己資金(手持ち金)の割合

| 商品名 | 手持金の割合 | 借入額の割合 |

|---|---|---|

| スーパーフラット8 | 建設費または購入価額の20%以上 | 80%以下 |

| スーパーフラット9 | 建設費または購入価額の10%以上20%未満 | 80%超90%以下 |

ARUHI「フラット35保証型(スーパーフラット)」の金利比較

借入期間:35年

自己資金:20%以上

団信:加入

の場合

「フラット35買取型」:年1.340%

「フラット35保証型」:年1.240%(スーパーフラット8)

→ 「フラット35保証型」の方が年率0.1%金利が低金利

借入期間:35年

自己資金:10%以上

団信:加入

の場合

「フラット35買取型」:年1.340%

「フラット35保証型」:年1.290%(スーパーフラット9)

→ 「フラット35保証型」の方が年率0.05%金利が低金利

ARUHI「フラット35保証型(スーパーフラット)」の融資条件比較

返済負担率

| 年収 | 400万円未満 | 400万円以上 |

|---|---|---|

| フラット35買取型 | 30%以下 | 35%以下 |

| 年収 | 400万円未満 | 400万円以上 |

|---|---|---|

| スーパーフラット8 | 30%以下 | 35%以下 |

| スーパーフラット9 | 20%以下 | 20%以下 |

融資率

- フラット35買取型が低金利になる基準:融資率:90%以下(自己資金1割超)

| 商品名 | 手持金の割合 | 借入額の割合 |

|---|---|---|

| スーパーフラット8 | 建設費または購入価額の20%以上 | 80%以下 |

| スーパーフラット9 | 建設費または購入価額の10%以上20%未満 | 80%超90%以下 |

ARUHI「フラット35保証型(スーパーフラット)」の考察

ARUHI「フラット35保証型(スーパーフラット)」の場合は

- 融資条件を通常の「フラット35買取型」よりも、「フラット35保証型」を厳しくすることで

- 「フラット35買取型」よりも「フラット35保証型」の方が低金利に設定している商品

となっています。

日本住宅ローン

日本住宅ローン「フラット35保証型(MCJフラット35)」の金利

2018年7月時点の金利

| 商品名 | 団信 | 当初5年・当初10年 | 当初固定期間以降 |

|---|---|---|---|

| MCJフラット35(物件価格の90%以内) | あり | 年1.250% | 年1.500% |

| MCJフラット35(物件価格の90%以内) | なし | 年1.050% | 年1.300% |

| MCJフラット35(物件価格の90%超) | あり | 年1.690% | 年1.490% |

| MCJフラット35(物件価格の90%超) | なし | 年1.940% | 年1.740% |

日本住宅ローン「フラット35保証型(MCJフラットプレミアム)」の金利

| 商品名 | 団信 | 当初5年・当初10年 | 当初固定期間以降 |

|---|---|---|---|

| MCJフラットプレミアム(物件価格の80%以内) | あり | 年1.150% | 年1.400% |

| MCJフラットプレミアム(物件価格の80%以内) | なし | 年0.950% | 年1.200% |

| MCJフラットプレミアム(物件価格の90%超) | あり | 年1.360% | 年1.610% |

| MCJフラットプレミアム(物件価格の90%超) | なし | 年1.160% | 年1.410% |

日本住宅ローン「フラット35保証型(MCJフラットプレミアム)」の融資条件

- 提携ハウスメーカーのお客さま限定

日本住宅ローン「フラット35保証型(MCJフラットプレミアム)」の金利比較

借入期間:35年

自己資金:20%以上

団信:加入

の当初金利

「フラット35買取型」:年1.250%

「フラット35保証型」:年1.150% MCJフラットプレミアム(物件価格の80%以内)

→ 「フラット35保証型」の方が年率0.1%金利が低金利

日本住宅ローン「フラット35保証型(MCJフラットプレミアム)」の融資条件比較

自己資金率の違い

「フラット35保証型」:20%以上

「フラット35買取型」:0%以上(10%以上で低金利)

融資条件の違い

「フラット35保証型(MCJフラットプレミアム)」は、「提携ハウスメーカーのお客さま限定」

日本住宅ローン「フラット35保証型(MCJフラットプレミアム)」の考察

「フラット35保証型(MCJフラットプレミアム)」の場合は

- 融資条件を「提携ハウスメーカーのお客さま限定」とすることで

- 「フラット35買取型」よりも「フラット35保証型」の方が低金利に設定している商品

となっています。

「フラット35保証型」は有利なフラット35。今後主流になる可能性もある!

- ARUHI

- 日本住宅ローン

を見てわかる通りで

その代わりに

という形で設計されている商品です。

「フラット35買取型」は、どの銀行や金融機関で申し込んでも、金利は全く同じです。

そうなると、自社の住宅ローン商品を持たないノンバンクは、差別化ができなくなってしまうため

- ARUHI

- 日本住宅ローン

は「フラット35保証型」を採用して、フラット35の独自商品を開発しはじめたのです。

銀行が「フラット35保証型」を採用していないのは、銀行独自の住宅ローン商品があるため、不要だからです。

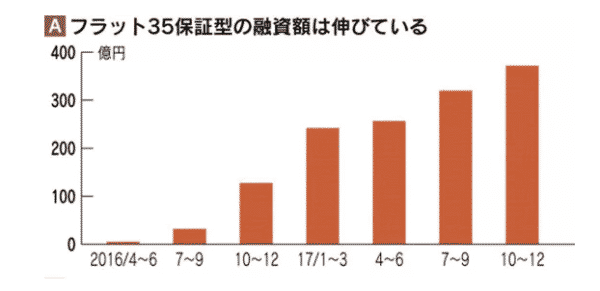

「フラット35保証型」は、年々融資額が伸びています。

「フラット35買取型」は、じ時期に約16%減

というデータから見ても、

今後は、「フラット35保証型」が主流になる

と言っても、過言ではないのです。

重要なのは

という点です。

全期間固定金利の住宅ローンというのは、銀行・金融機関にとってみれば、金利上昇時に逆ザヤになってしまうリスクの高いローン商品です。

そのため、メガバンク、地方銀行、ネット銀行ともに「変動金利」「当初10年固定金利」にばかり力を入れるため、低金利になるのは「変動金利」「当初10年固定金利」で、「全期間固定金利」は置き去りになり、「フラット35」に頼り切りになっていた状況です。

住宅ローンの利用者にとってみれば、低金利で、自由度の高い「フラット35」が登場してきたことで、「より有利な住宅ローン商品を利用することができるようになった。」と言っていいでしょう。選択肢が広がったことは間違えありません。

全期間固定金利を検討している方は、ノンバンクの提供する「フラット35保証型」を検討することをおすすめします。

また、この状況が続けば、銀行も「フラット35保証型」の開発に乗り出してくる、自社の全期間固定金利の住宅ローン商品を同レベルの低金利に設定してくる、ことは間違えありません。住宅ローン利用者にとっては大きなメリットになります。

実際に広島銀行は「〈ひろぎん〉住宅ローンフラット35(保証型)」という「フラット35保証型」を提供しています。

「〈ひろぎん〉住宅ローンフラット35(保証型)」

2018年7月時点金利

- 自己資金20%以上:年1.23%(※通常のフラット35金利よりも0.06%低金利)

銀行も「フラット35保証型」に追従する可能性が高いのです。

住宅ローン検討中の方は「フラット35保証型」と「フラット35買取型」の違いを理解した上で、融資条件がクリアできるのであれば、より低金利の「フラット35保証型」も選択肢に入れて、比較検討しましょう。

コメントを残す

RECOMMEND

-

フラット35【比較検証】フラット35と銀行住宅ローンの全期間固定金利はどちらがお得?返済総額で比較

フラット35【比較検証】フラット35と銀行住宅ローンの全期間固定金利はどちらがお得?返済総額で比較 -

フラット35どっちがどれだけお得?フラット35(保証型)とフラット35(買取型)の違い、メリットデメリットをシミュレーション比較

フラット35どっちがどれだけお得?フラット35(保証型)とフラット35(買取型)の違い、メリットデメリットをシミュレーション比較 -

フラット35フラット35の繰上げ返済の手順と賢い繰上げ返済方法を徹底解説。民間銀行の住宅ローンと比較するとダメなところが見えてくる!

-

フラット35「フラット35」から「フラット35」への借り換えにはメリットしかない事実!同じ銀行も可能

-

フラット35フラット35金利推移|国債金利推移との比較

-

フラット35【300社超の銀行・ノンバンク】フラット35金利・事務手数料比較

-

フラット35【2025年】「フラット35子育て支援型・地域活性化型」とは?「フラット35子育て支援型・地域活性化型」の金利・金利比較・適用基準(条件)・メリットデメリットを徹底解説

-

フラット35【2025年】「フラット35リノベ」とは?「フラット35リノベ」の金利・金利比較・適用基準(条件)・メリットデメリットを徹底解説

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「フラット35保証型と通常のフラット35は何が違うのでしょうか?」