と、「フラット35を選びたいけど、今後の金利が下がるならもう少し待ってから依頼したい。」と考える方も少なくありません。では、どうやってフラット35の金利を予想すれば良いのか?「フラット35の金利予想の方法」について解説します。

フラット35の金利は国債金利と連動する

フラット35の金利というのは、国債金利と連動します。

実際に直近の3年間の国債金利とフラット35金利の関係を見ると

| 融資年月 | フラット35 (借入期間15年~20年) |

フラット35 (借入期間21年~35年) |

10年もの 国債金利 |

借入期間15年~20年 と 10年もの国債金利 の金利差 |

借入期間21年~35年 と 10年もの国債金利 の金利差 |

|---|---|---|---|---|---|

| 2016年4月 | 1.02% | 1.19% | -0.09% | 1.11% | 1.28% |

| 2016年5月 | 0.96% | 1.08% | -0.10% | 1.06% | 1.18% |

| 2016年6月 | 0.99% | 1.10% | -0.16% | 1.15% | 1.26% |

| 2016年7月 | 0.85% | 0.93% | -0.26% | 1.11% | 1.19% |

| 2016年8月 | 0.83% | 0.90% | -0.08% | 0.91% | 0.98% |

| 2016年9月 | 0.96% | 1.02% | -0.05% | 1.01% | 1.07% |

| 2016年10月 | 0.95% | 1.06% | -0.06% | 1.01% | 1.12% |

| 2016年11月 | 0.93% | 1.03% | -0.01% | 0.94% | 1.04% |

| 2016年12月 | 1.03% | 1.10% | 0.05% | 0.98% | 1.05% |

| 2017年1月 | 1.02% | 1.12% | 0.06% | 0.96% | 1.06% |

| 2017年2月 | 0.99% | 1.10% | 0.09% | 0.90% | 1.01% |

| 2017年3月 | 1.01% | 1.12% | 0.07% | 0.94% | 1.05% |

| 2017年4月 | 1.01% | 1.12% | 0.03% | 0.98% | 1.09% |

| 2017年5月 | 0.98% | 1.06% | 0.04% | 0.94% | 1.02% |

| 2017年6月 | 1.01% | 1.09% | 0.05% | 0.96% | 1.04% |

| 2017年7月 | 1.03% | 1.09% | 0.08% | 0.95% | 1.01% |

| 2017年8月 | 1.04% | 1.12% | 0.05% | 0.99% | 1.07% |

| 2017年9月 | 1.02% | 1.08% | 0.02% | 1.00% | 1.06% |

| 2017年10月 | 1.09% | 1.16% | 0.07% | 1.02% | 1.09% |

| 2017年11月 | 1.10% | 1.17% | 0.04% | 1.06% | 1.13% |

| 2017年12月 | 1.07% | 1.14% | 0.04% | 1.03% | 1.10% |

| 2018年1月 | 1.10% | 1.16% | 0.08% | 1.02% | 1.08% |

| 2018年2月 | 1.12% | 1.20% | 0.07% | 1.05% | 1.13% |

| 2018年3月 | 1.09% | 1.16% | 0.05% | 1.04% | 1.11% |

| 平均 | – | – | – | 1.01% | 1.09% |

となっています。

つまり

- 10年もの国債金利 +1.01%(0.91%~1.11%) → フラット35金利(借入期間15年~20年)

- 10年もの国債金利 +1.09%(0.98%~1.28%) → フラット35金利(借入期間21年~35年)

と、多少の誤差はあるものの

という法則が成り立つのです。

ということは

ということになります。

そのために知るべきことは

国債金利はどうやって決まるのか?

です。国債金利の決まり方について解説します。

そもそも、国債金利とは?

国債とは

日本国が発行する債券のことを「国債(国庫債券)」と呼びます。債権とは、借金の取り立てをする権利(借用書)のことですから、日本国は国債を発行することで、国債の買い手から借金をしていることになります。

国債の買い手(投資)は、利息収入を得るために国債を買います。日本国が保証する債権ですから、利回りは低いものの、外国人投資家、金融機関(機関投資家)、個人投資家から安全性の高い資産運用先として、活用されているのです。

国債は財務省のウェブサイトで個人の方も「個人国債」として購入できます。

国債金利の決まり方

債権の価格と金利の関係

債権とは

債権の場合は

あからじめ

- 発行価格

- 額面

- 利率

- 利払日

- 満期日

などが決められているものです。

例えば

100万円の発行価格で、1年後に120万円で払い戻しされる債権があるとします。利回りは年率20%です。

債権は満期日の前に売買することも可能です。

この債権を発行したのが会社だとした場合、発行した会社の経営状況が悪化したことがわかれば、満期日に払い戻されないリスクが増えてしまうため、100万円では買い手がつかない可能性があります。買い手が現れなければ売買ができません。

そこで80万円に値下げをすれば、80万円であれば利回りは50%に増えるので「増加したリスクを許容できる」という投資家も現れます。80万円で売買が成立することになります。

ということを意味しています。

これが債権の価格と金利の仕組みです。

- 払い戻されないリスクが上がる → 価格は下落する → 利回りは上昇する

- 払い戻されないリスクが下がる → 価格は上昇する → 利回りは低下する

ということになります。

国債金利も、これと全く同じ仕組みです。

世界各国の10年もの国債利回り

※2018年3月14日時点

- 日本:0.051

- アメリカ:2.841

- ドイツ:0.617

- オーストリア:2.765

- 中国:3.857

- ギリシャ:4.141

- ブラジル:9.490

- 南アフリカ:8.080

- トルコ:12.230

上記を見ればわかるとおり、信用力が低い国(国債が払い戻されないリスクが高い国)ほど、金利は高く設定されているのです。

さらに国債の価格は、売買で決定されるため

- 買い手が増える → 価格は上昇する → 利回りは低下する

- 売り手が増える → 価格は下落する → 利回りは上昇する

という法則に則って、国債金利は変動するのです。

日本の国債金利の変動要因

日本国債は安全資産!?

日本国債は、世界的に見て、かなり安全性の高い「安全資産」として考えられています。反対に位置するのが「リスク資産」として考えられている「株式」です。

- 世界経済が好調な時 → 世界中の投資家は「リスク資産(株式など)」に投資をする(リスクオン)

- 世界経済が不調な時 → 世界中の投資家は「安全資産(日本円、日本国債など)」に投資をする(リスクオフ)

北朝鮮問題や英国のユーロ離脱など、大きな世界的な事件が発生すると

日本国債は買われて、国債金利は低下する

形になります。

逆に世界の主要国の経済が好景気になると

形になります。

日銀の金融政策(国債買入)によって国債金利は低下する

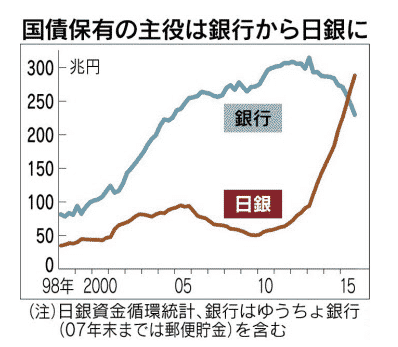

日本国債の最も巨大な買い手は「日銀」です。

日本政府は物価を上昇させる(インフレを起こす)ために流通するお金を増やす金融政策を取ります。

その金融政策の一つに「国債買い入れ(量的緩和)」というものがあります。

日本では、銀行や保険会社などの金融機関が多くの国債を保有していますが、その国債を日銀が買い取ってしまえば、その買取額のお金が銀行や保険会社にだぶつくことになります。銀行は企業への融資に積極的になり、結果として物価上昇を誘発するのです。

国債金利の仕組みは

ですから、

日銀が巨大な買い手になっている間は、国債金利も低金利が続く

ということになります。

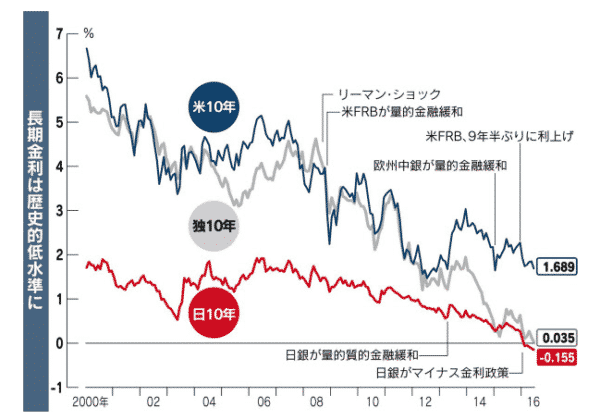

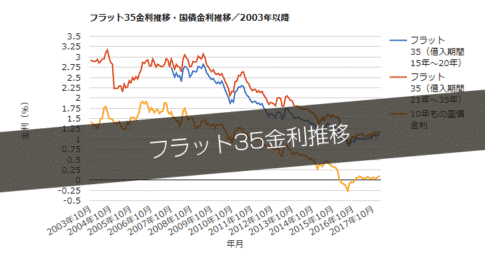

国債金利の推移

出典:日経新聞

これを見れば、あきらかな通りで

- 日銀が量的緩和やマイナス金利などのインフレ誘導の金融政策を行うと国債金利は低下する

- 日本が好景気のときは投資家は国債を買わないので国債金利は上昇する

- 世界経済が悪化すると国債金利は低下する

- 世界経済が好転すると国債金利は上昇する

という関係性にあります。

フラット35金利を予想するうえで重要なポイントは

- 日銀が金融政策を行っているかどうか?

- 日本の景気が好景気なのか・不景気なのか?

- 世界全体の景気が好景気なのか・不景気なのか?

をチェックすれば良いということになります。

国債金利の現状

2018年3月時点では

日銀は、金利ターゲットという量的緩和を行っています。

金利ターゲットというのは

というものです。

つまり、この金利ターゲットという金融政策が導入されている間は

ということを意味しています。

しかしながら、国債買い入れができる量には限界があります。

日銀は国債買い入れを2013年4月から開始しているので

出典:日経新聞

国債の保有量は、日銀が銀行を抜いた。

状態になっているのです。

2018年末には、発行済み国債の6割を日銀が保有する計算となっています。

つまり、どこかで「国債買い入れ」が打ち止めにならざるを得ないのです。

「日銀の国債買い入れ」によって、無理やり国債金利を0.1%以内に押さえつけているのが現状ですから、「日銀の国債買い入れ」が止まれば、国債金利の上昇、ひいてはフラット35金利の上昇というのは避けて通れないのです。

- 「日銀の国債買い入れ」が継続している間 → フラット35金利も低金利が継続する

- 「日銀の国債買い入れ」が縮小する、停止する → フラット35金利は上昇する

となるのです。

日銀の国債買い入れ推移

| 年月 | 日銀 | 民間銀行 | 政府 | 社会保障基金 | 他 |

|---|---|---|---|---|---|

| 2014年1Q | 18.7% | 65.2% | 3.7% | 8.1% | 4.3% |

| 2014年2Q | 20.0% | 64.5% | 3.8% | 7.8% | 3.9% |

| 2014年3Q | 21.4% | 63.3% | 4.4% | 7.4% | 3.5% |

| 2014年4Q | 23.3% | 61.4% | 4.7% | 6.5% | 4.1% |

| 2015年1Q | 25.3% | 60.0% | 4.9% | 6.1% | 3.7% |

| 2015年2Q | 27.5% | 58.5% | 4.6% | 6.0% | 3.4% |

| 2015年3Q | 29.6% | 56.3% | 5.0% | 5.9% | 3.2% |

| 2015年4Q | 31.4% | 54.5% | 5.2% | 5.8% | 3.1% |

| 2016年1Q | 33.1% | 53.0% | 5.4% | 5.5% | 3.0% |

| 2016年2Q | 34.8% | 51.3% | 5.7% | 5.4% | 2.8% |

| 2016年3Q | 36.5% | 49.5% | 5.9% | 5.3% | 2.8% |

| 2016年4Q | 38.4% | 47.9% | 5.8% | 5.2% | 2.7% |

| 2017年1Q | 40.0% | 46.2% | 5.8% | 5.2% | 2.8% |

このペースでいけば、2018年末で日銀が60%以上の国債を保有することになります。

「いつ限界が来るのか?」はおのずと予想できるはずです。

まとめ

フラット35金利は「10年もの国債金利」に連動します。

直近2年間の平均値を見ると

- 10年もの国債金利 +1.01%(0.91%~1.11%) → フラット35金利(借入期間15年~20年)

- 10年もの国債金利 +1.09%(0.98%~1.28%) → フラット35金利(借入期間21年~35年)

となっています。

債権の金利と価格の関係は

- 払い戻されないリスクが上がる → 価格は下落する → 利回りは上昇する

- 払い戻されないリスクが下がる → 価格は上昇する → 利回りは低下する

さらに

- 買い手が増える → 価格は上昇する → 利回りは低下する

- 売り手が増える → 価格は下落する → 利回りは上昇する

ですから

国債の買い手、売り手の動向を見極めれば、国債金利の予想、ひいてはフラット35金利の予想ができることになります。

日本国債の金利変動要因は

- 日銀の国債買い入れ、マイナス金利などの金融政策

- 日本経済が好景気か?不景気か?

- 世界経済が好景気か?不景気か?

の3点です。

2018年現在で、大きなポイントは「日銀の国債買い入れ、マイナス金利などの金融政策」です。

- 「日銀の国債買い入れ」が継続している間 → フラット35金利も低金利が継続する

- 「日銀の国債買い入れ」が縮小する、停止する → フラット35金利は上昇する

という形になるため、国債金利、ならびにフラット35金利の予想をする場合には

- 「日銀の国債買い入れ」がいつまで続くのか?

に焦点を絞って考えると良いでしょう。

おすすめのフラット35はこちら

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「フラット35の金利って、そもそも予想できるものなの?」