フラット35の審査で何が審査されるのか?今回は、フラット35の審査基準について解説します。

フラット35の審査は二段階ある!?

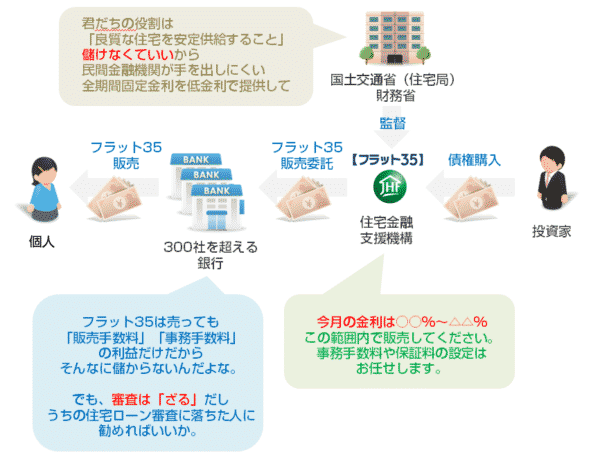

フラット35とは

住宅金融支援機構とは

フラット35の仕組み

つまり、

フラット35というのは、政府が全額出資している住宅金融支援機構が提供する住宅ローンですので、「国の住宅ローン」と言っても過言ではないものです。

フラット35の仕組みで特徴的なのは

- 住宅金融支援機構自体はフラット35を直接販売しない。

- フラット35の販売は、銀行や金融機関にお願いしている。

- 銀行や金融機関が販売したフラット35の「債権(お金を回収する権利)」を住宅金融支援機構が買い取る。

という点にあります。

噛み砕いて言えば

- 銀行がフラット35を販売する

- 住宅金融支援機構がフラット35の権利を買い取る

という形になっています。

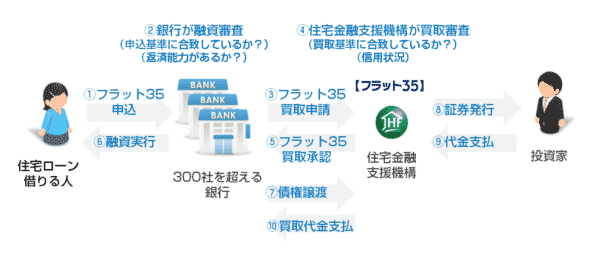

そのため、フラット35の審査の仕組みは

フラット35の審査の事務手続きの流れ

- 【住宅ローン利用者】銀行にフラット35の申込をする

- 【銀行】住宅ローン利用者の申込内容を審査する「融資審査」

- 【銀行】「融資審査」が通過したら、住宅金融支援機構に「買取申請」をする

- 【住宅金融支援機構】申請された債権について「買取審査」を行う

- 【住宅金融支援機構】「買取審査」に問題がなければ「買取承認」する

- 【銀行】住宅金融支援機構が買取可と判断したら「融資」を行う

- 【銀行】「融資」を行ったら住宅金融支援機構へ債権の譲渡を行う

- 【住宅金融支援機構】債権を証券化し、投資家に販売する

- 【投資家】証券を購入して代金を支払う

- 【住宅金融支援機構】銀行へ債権の買取代金を支払う

という手順になります。

フラット35の審査は

- 第一段階:フラット35を販売する銀行や金融機関の審査

- 第二段階:住宅金融支援機構の審査

という形で成り立っているのです。

おすすめのフラット35ランキングはこちら

フラット35を販売する銀行や金融機関の審査が甘い

フラット35を販売する銀行や金融機関の審査は

- 事前審査

- 簡易審査

- 仮審査

と呼ばれることの多い審査です。

実は、大きな問題として

フラット35を販売する銀行や金融機関の審査が甘い

というものがあります。

銀行や金融機関の販売するフラット35は、住宅ローン利用者に申し込んでもらって、それを住宅金融支援機構へ売却すれば、それで仕事は完結です。

というのが銀行や金融機関のスタンスです。

そのため、銀行や金融機関は

- 自社の住宅ローン商品の審査は厳しくチェックする

- フラット35は適当にチェックする

という「審査に関する本気度の違い」が出てしまうのです。

この審査の甘さは、フラット35のデフォルト率の高止まりという状態で表面化し、会計検査院にも指摘される状態になってしまいました。

会計検査院の住宅金融支援機構に対する指摘

フラット35に関して不適正案件や早期延滞案件が多数発生している状況の下で、金融機関においては貴機構から示された有効な融資審査の方法が十分に実行されておらず、貴機構において、融資審査の状況を踏まえた金融機関に対する働きかけや効果的な買取審査が行われていなかったり、金融機関が十分な融資審査を行うよう動機付ける取組が十分でなかったりする事態は適切とは認められず、改善を図る要があると認められる。

第一段階:フラット35を販売する銀行や金融機関の審査基準

フラット35を販売する銀行や金融機関の審査基準は

- フラット35の申込基準をクリアしているか?の確認

- 虚偽申告のチェック(在籍確認・収入証明の提出)

- 住宅取得価額の妥当性の確認

- 返済能力の確認

- 信用状態等の確認

の大きく分けて5つの審査を行います。

審査基準その1.フラット35の申込基準をクリアしているか?の確認

フラット35の審査基準

申込要件

- 申込時の年齢が満70歳未満の方(親子リレー返済をご利用の場合は、満70歳以上の方も申込み可)

- 日本国籍の方、永住許可を受けている方または特別永住者の方

返済負担率

| 年収 | 400万円未満 | 400万円以上 |

|---|---|---|

| 基準 | 30%以下 | 35%以下 |

※年収は、原則として、申込年度の前年の収入を証する公的証明書に記載する次の金額となります。給与収入のみの方は「給与収入金額」、それ以外の方は「所得金額」(事業所得、不動産所得、利子所得、配当所得および給与所得の所得金額の合計額)

※年間の合計返済額には、借入予定のフラット35、それ以外の住宅ローン、自動車ローン、教育ローン、カードローン(クレジットカードによるキャッシング、商品の分割払いやリボ払いによる購入を含む。)の返済額も含まれます。

資金使途

申込みご本人またはご親族がお住まいになる新築住宅の建設・購入資金または中古住宅の購入資金

借入額

100万円以上8,000万円以下(1万円単位)で、建設費(土地取得費含む) または購入価額(店舗、事務所などの非住宅部分の非住宅部分を除く)以内

借入期間

15年(申込みご本人または連帯債務者が満60歳以上の場合は10年)以上

かつ、次の(1)または(2)のいずれか短い年数(1年単位)が上限となります。

(1)「80歳」-「申込時の年齢(1年未満切上げ)」

(2)35年

※年収の50%を超えて合算した収入合算者がいる場合には、申込みご本人と収入合算者のうち、高い方の年齢を基準とします。

※親子リレー返済をご利用の場合は、収入合算者となるか否かにかかわらず、後継者の年齢を基準とします。

借入対象となる住宅

- 住宅金融支援機構が定めた技術基準に適合する住宅

- 住宅の床面積が、次表の基準に適合する住宅

- 一戸建て住宅、連続建て住宅および重ね建て住宅の場合 70㎡以上

- 共同建て住宅(マンションなど)の場合 30㎡以上

※店舗付き住宅などの併用住宅の場合は、住宅部分の床面積が非住宅部分(店舗、事務所など)の床面積以上であることが必要です

※連続建て住宅:共同建て(2戸以上の住宅で廊下、階段、広間などを共用する建て方)以外の建て方で、2戸以上の住宅を横に連結する建て方

※重ね建て住宅:共同建て以外の建て方で、2戸以上の住宅を上に重ねる建て方

- 住宅の建設費(土地取得費に対する借入れを希望する場合は、その費用を含む。)または購入価額が1億円以下(消費税を含む。)の住宅

- 敷地面積の要件はありません。

住宅金融支援機構が定めた技術基準

新築住宅の技術基準の概要

| 条件 | 一戸建て住宅等(※1) | マンション |

|---|---|---|

| 接道 | 原則として一般の道に2m以上接すること | |

| 住宅の規模(※2) | 70㎡以上 | 30㎡以上 |

| 住宅の規格 | 原則として2以上の居住室(家具等で仕切れる場合でも可)ならびに炊事室、便所及び浴室の設置 | |

| 併用住宅の床面積 | 併用住宅の住宅部分の床面積は全体の2分の1以上 | |

| 戸建型式等 | 木造の住宅(※3)は一戸建てまたは連続建てに限る | |

| 断熱構造 | 住宅の外壁、天井または屋根、床下などに所定の厚さ以上の断熱材を施工(断熱等性能等級2レベル以上) | |

| 住宅の構造 | 耐火構造、準耐火構造(※4)または耐久性基準(※5)に適合 | |

| 配管設備の点検 | 点検口等の設置 | 共用配管を構造耐力上、主要な壁の内部に設置しないこと |

| 区画 | 住宅相互間等を1時間準耐火構造等の界床・界壁で区画 | |

| 床の遮音構造 | – | 界床を厚さ15cm以上(RC造の場合) |

| 維持管理基準/管理規約 | – | 管理規約が定められていること |

| 維持管理基準/長期修繕計画 | – | 計画期間20年以上 |

※1 一戸建て住宅等には、連続建て住宅及び重ね建て住宅を含みます。

※2 住宅の規模とは、住宅部分の床面積をいい、車庫や共用部分(マンションの場合)の面積を除きます。

※3 木造の住宅とは、耐火構造の住宅及び準耐火構造(※4)の住宅以外の住宅をいいます。

※4 準耐火構造には、省令準耐火構造を含みます。

※5 耐久性基準とは、基礎の高さ、床下換気孔等に関する基準です。

中古住宅の技術基準の概要

| 条件 | 一戸建て住宅等(※1) | マンション(※2) |

|---|---|---|

| 接道 | 原則として一般の道に2m以上接すること | |

| 住宅の規模(※3) | 70㎡以上 (共同建ての住宅は30㎡以上(※4)) |

30㎡以上(※4) |

| 住宅の規格 | 原則として2以上の居住室(家具等で仕切れる場合でも可)ならびに炊事室、便所及び浴室の設置 | |

| 併用住宅の床面積 | 併用住宅の住宅部分の床面積は全体の2分の1以上 | |

| 戸建型式等 | 木造の住宅(※5)は一戸建てまたは連続建てに限る | |

| 住宅の構造 | 耐火構造、準耐火構造(※6)または耐久性基準(※7)に適合 | |

| 住宅の耐震性 | 建築確認日が昭和56年6月1日以後(※8)であること (建築確認日が昭和56年5月31日以前の場合(※9)は、耐震評価基準などに適合) |

|

| 劣化状況 | 土台、床組等に腐朽や蟻害がないこと等 | 外壁、柱等に鉄筋の露出がないこと等 |

| 維持管理基準/管理規約 | – | 管理規約が定められていること |

| 維持管理基準/長期修繕計画 | – | 計画期間20年以上 |

※1 一戸建て住宅等には、連続建て住宅、重ね建て住宅及び地上2階以下の共同建ての住宅を含みます。

※2 マンションとは、地上3階以上の共同建ての住宅をいいます。

※3 住宅の規模とは、住宅部分の床面積をいい、車庫やバルコニー等は含みません。

※4 共同建ての住宅の場合は、建物の登記事項証明書による確認においては、28.31㎡以上あれば構いません。

※5 木造の住宅とは、耐火構造の住宅及び準耐火構造(※6)の住宅以外の住宅をいいます。

※6 準耐火構造には、省令準耐火構造を含みます。

※7 耐久性基準とは、基礎の高さ、床下換気孔等に関する基準です。

※8 建築確認日が確認できない場合は、新築年月日(表示登記における新築時期)が昭和58年4月1日以後とします。

※9 建築確認日が確認できない場合は、新築年月日(表示登記における新築時期)が昭和58年3月31日以前とします。

さらに詳しい住宅技術基準についてはこちら

審査基準の考察

このフラット35の申込基準の確認は、銀行や金融機関にとっては、簡単にチェックできるもので、基準をクリアしているかどうかは、申込フォームの情報を参照すれば、すぐに判断できるものです。

また、年齢制限や返済負担率の制限、借入期間の制限などがあるので、ここで

- 住宅取得価額の妥当性の確認

- 返済能力の確認

は、ほぼ完了してしまっているのです。

審査基準その2.虚偽申告のチェック(在籍確認・収入証明の提出)

会計検査院の指摘でも・・・

21年5月以降、国の経済対策の一環として、フラット35の制度拡充が行われたこともあり、フラット35の買取実績が急増している一方、不誠実な借受者が関係書類を偽造して十分な収入があると見せかけるなどして融資を受け、融資金を詐取するなどの不適正な借入れに係る案件(以下「不適正案件」という。)や、融資実行日(債権買取日)から2年以内に、元利金の支払が満3か月以上延滞となった債権及び期限の利益喪失事由が発生したことにより全額繰上償還請求が行われた債権(以下「早期延滞案件」という。)が多数発生するようになっている。

となっている通りで・・・

関係書類を偽造して十分な収入があると見せかけるなどして融資を受け、融資金を詐取するなどの不適正な借入れ

が増えているということです。

- ウソの年収額を書く

- ウソの資産額を書く

- ウソの他社借入額を書く

- ウソの勤務先を書く

などの虚偽申告が増えているということです。

これを回避するためには

- 収入証明の提出の徹底(偽造チェック)

- 在籍確認

が必要になります。

審査基準の考察

銀行や金融機関も、さすがに虚偽の書類で融資をした債権を住宅金融支援機構へ売却すると問題になるので、ここのチェックは厳しくやるのです。

審査基準その3.信用状態等の確認

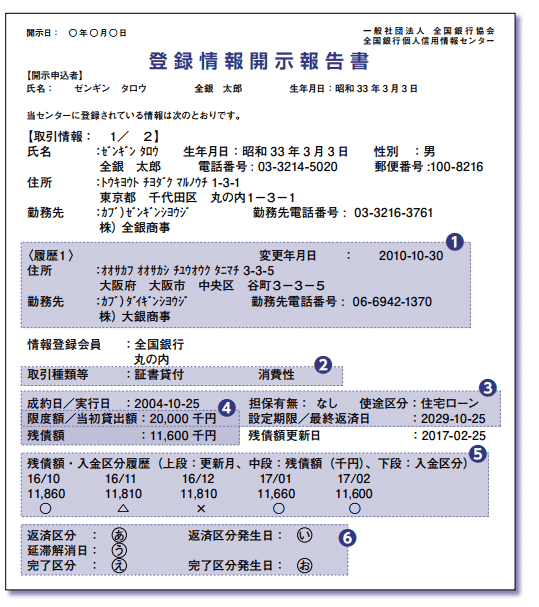

簡単に言えば「個人信用情報」のチェックです。

個人信用情報とは

です。

信用情報機関には「CIC」「JICC」「全国銀行個人信用情報センター(KSC)」という3つの信用情報機関があり、3社の情報は、CRINという情報ネットワークでさらに共有化されています。

銀行の場合は「全国銀行個人信用情報センター(KSC)」に申込者の信用情報の照会を行い、審査をします。

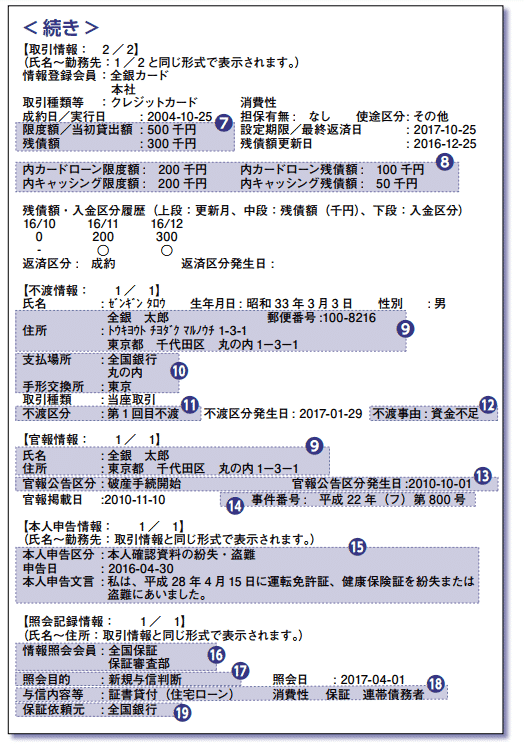

「全国銀行個人信用情報センター(KSC)」の個人信用情報サンプル

- 証書貸付

- カードローン

- キャッシング

- 手形貸付

- 手形割引

- 連名ローン

- その他ローン

- クレジットカード

- 個品割賦

- 保証

- 法人連帯保証

などの借入がすべて掲載されます。

その上で

- 氏名

- 性別

- 住所

- 勤務先

- 取引種類

- 成約日/実行日

- 担保有無

- 使途区分

- 当初貸出額/限度額

- 設定期限/最終返済日

- 残債額・入金区分(最大2年分)

- 返済区分

- 延滞解消日

- 完了区分

- 不渡り情報

- 官報情報

- 本人申告情報

- 照会記録

などが記載されているのです。

個人信用情報での審査は、金融機関ごとに異なりますが・・

一般的には

- 返済事故(代位弁済・保証履行・強制回収・保証債務未履行・移管)がある方は審査落ち

- 延滞期間が60日以上で審査落ち

- 最大2年の間に2回以上の延滞があると審査落ち

というような審査基準となっています。

審査基準の考察

銀行や金融機関が審査する「フラット35の申込基準」の審査の中では、この個人信用情報に引っかかる方が一番多いと推察されます。

申込基準や虚偽の申告チェックよりも「個人信用情報の審査」が一番の関門となっているのです。

第二段階:住宅金融支援機構の審査

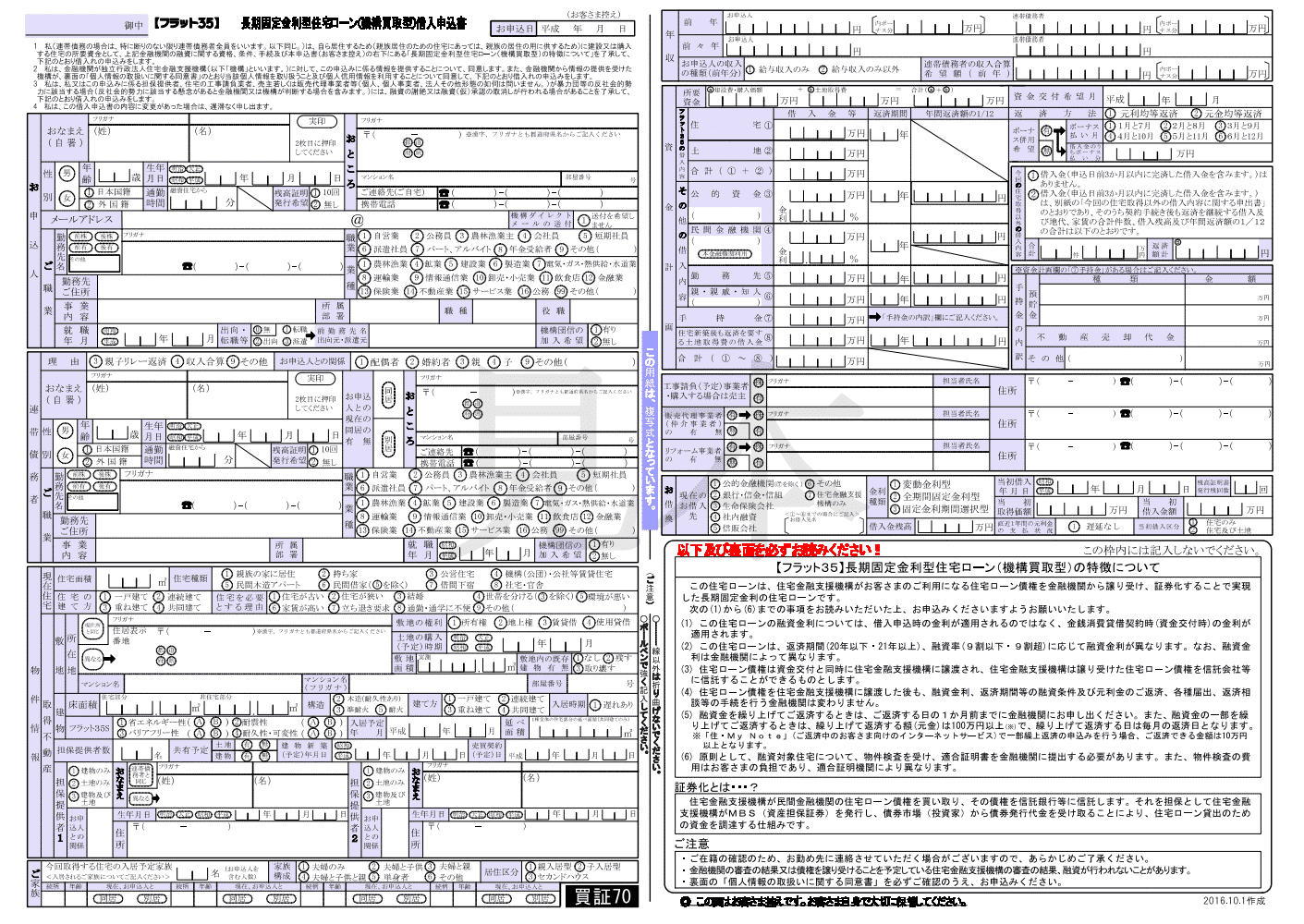

住宅金融支援機構のフラット35買取審査(フラット35の債権を買い取って良いのか?)は、住宅ローン利用者が提出する「借入申込書」に基づいて行われます。

フラット35「借入申込書」

ここで審査されるのは「返済能力」です。

- 申込者の情報

- 物件の情報

は、銀行や金融機関の審査時に、フラット35の申込条件をクリアしていることがわかっているのですから、それほど重視してチェックされません。

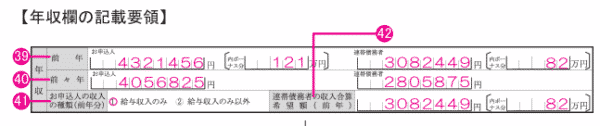

年収欄

資金計画欄

のみでチェックされると言っても過言ではありません。

「返済負担率」自体は、すでにフラット35の申込条件に含まれていて、クリアしていることがわかっているのですから、

- 年収の内訳

- フラット35の借入額

- その他の借り入れ状況

- 自己資金(手持ち金)

を総合的に判断して審査をしているのです。

その上で

返済等に懸念がある場合

住宅金融支援機構は、金融機関に対して照会を行ったり、金融機関が保管している関係資料の写しの提出を求めたりして、確認をします。

審査基準の考察

住宅金融支援機構の審査は「それほど厳しく行われていない。」のが実態です。

「返済負担率」は決まっている基準をクリアしているのが前提ですから、あくまでも「おかしいものがあったら、確認を取る」ぐらいの審査しかできないのです。

自己資金(手持ち金)が1割以下の場合に、返済負担率をクリアしていても、慎重にその他の情報を加味して、検討する程度のものと考えましょう。

フラット35の審査基準の結論

と言っても、過言ではありません。

申込基準の段階で

- 返済負担率

- 融資可能年齢

- 融資可能額

- 住宅の技術基準

・・・

など、様々な融資条件が設定されているため、これをクリアすれば「フラット35の審査が通る可能性は高い」と考えて良いでしょう。

ただし、大きな関門は、第一段階の銀行や金融機関の審査である「個人信用情報」です。

- カードローンの借入がある

- 返済遅延を数回している

- 自己破産をした過去がある

・・・

などの場合は、フラット35の申込基準をクリアしていたとしても、銀行や金融機関の事前審査で落とされてしまうのです。

- 「個人信用情報」にも問題がない

- フラット35の申込基準はクリアしている

- 虚偽の申告をしていない

というのであれば、高い確率でフラット35の審査は通るのです。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「フラット35審査の内容を知りたい。」

・・・