住宅ローンの団信(団体信用生命保険)には、「疾病団信」という種類があります。疾病保障団信に加入する必要性はあるの?疾病保障団信(三大疾病保障、全疾病保障)とは?疾病保障団信の費用負担シミュレーション・疾病団信でおすすめの住宅ローンについて、解説します。

住宅ローンの疾病保障団信とは?

住宅ローンの疾病保障団信とは

を言います。

主要銀行の住宅ローン疾病保障団信

三菱UFJ銀行/7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| プレミアム住宅ローン | 当初固定金利 | (3年) | 2.430% | 3.360% | - | 0 | 無料 |

| プレミアム住宅ローン | 当初固定金利 | (20年) | 3.880% | 5.110% | - | 0 | 無料 |

| ずーっとうれしい金利コース | 変動金利 | (-) | 0.945% | 0.945% | - | 0 | 無料 |

| 住宅ローン(新規借入)/変動金利選択プラン | 変動金利 | (-) | 0.945% | 0.945% | - | 0 | 無料 |

| 住宅ローン(新規借入)/固定3年プレミアム | 当初固定金利 | (3年) | 2.430% | 3.360% | - | 0 | 無料 |

| 住宅ローン(新規借入)/固定10年プレミアム | 当初固定金利 | (10年) | 3.150% | 4.380% | - | 0 | 無料 |

| 住宅ローン(借り換え)/変動金利選択プラン | 変動金利(借り換え) | (-) | 0.945% | 0.945% | - | 0 | 無料 |

| 住宅ローン(借り換え)/固定10年プレミアム | 当初固定金利(借り換え) | (10年) | 3.150% | 4.380% | - | 0 | 無料 |

保障内容

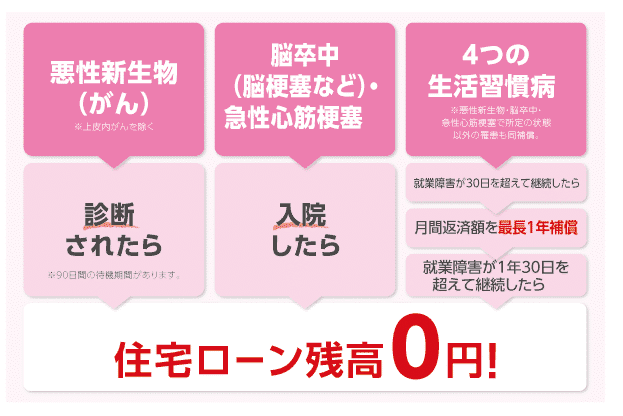

所定のがんと診断されたら、住宅ローン残高が0円

脳卒中(脳梗塞)で入院したら、住宅ローン残高が0円

4つの生活習慣病で就業障害が30日を超えて継続したら、月額返済額を最長1年補償

4つの生活習慣病で就業障害が1年30日を超えて継続したら、住宅ローン残高が0円

費用

金利+0.3%

対象

悪性新生物の診断確定がなされた場合

脳卒中を発病し、その疾病により言語障害、運動失調、麻痺等の他覚的な神経学的症状が急激に発生し、かつ、CT(コンピュータ断層撮影法)またはMRI(磁気共鳴映像法)によってその責任病巣が医師により確認され、その治療を直接の目的として入院を開始した場合

性心筋梗塞を発病し、冠動脈に狭窄あるいは閉塞があることが、心臓カテーテル検査によって医師により診断され、その治療を直接の目的として入院を開始した場合

みずほ銀行/8大疾病補償プラス・8大疾病補償

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| みずほネット住宅ローン 全期間重視プラン | 変動金利 | (-) | 1.225%~1.675% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 当初固定金利 | (10年) | 3.150%~3.600% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

保障内容

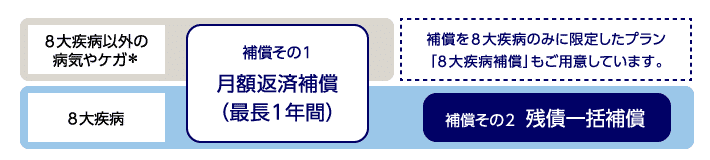

8大疾病、および8大疾病以外の病気やケガで就業障害が30日を超えて継続したら、月額返済額を最長1年補償

8大疾病で就業障害が1年30日を超えて継続したら、住宅ローン残高が0円

(8大疾病補償プラス)の場合

8大疾病、および8大疾病以外の病気やケガで就業障害が1年30日を超えて継続したら、住宅ローン残高が0円

費用

別途保険料発生

対象

3大疾病[がん(上皮内がんを含みます)・急性心筋梗塞・脳卒中]および5つの生活習慣病[高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎]

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 全期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 変動金利 | (-) | 1.134% | 1.134% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 当初期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 当初固定金利 | (2年) | 2.045% | 2.425% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 当初期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 当初固定金利 | (15年) | 3.290% | 4.225% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

2026年5月適用分

※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。

保障内容

所定のがんと診断されたら、住宅ローン残高が0円

10種類の生活習慣病で入院が180日以上となったら、住宅ローン残高が0円

所定のがんと診断されたら、給付金100万円

上皮内がん、皮膚がんと診断されたら、給付金50万円

けが・病気で入院が連続して5日以上となったら、給付金10万円

費用

上乗せ金利年0.2%

対象

10種類の生活習慣病とは、糖尿病・高血圧性疾患・腎疾患・肝疾患・慢性膵炎・脳血管疾患・心疾患・大動脈瘤および解離・上皮内新生物・皮膚の悪性黒色腫以外の皮膚がんを指します。

11疾病保障団信は、満50歳までのお客さまにご加入いただけます。

住信SBIネット銀行/全疾病保障

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 住宅ローンWEB申込コース | 変動金利 | (-) | 0.950% | 0.950% | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 | 2.20% | 無料 |

| 住宅ローンWEB申込コース | 変動金利(借り換え) | (-) | 0.950% | 0.950% | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 | 2.20% | 無料 |

| 住宅ローンWEB申込コース | 当初固定金利 | (10年) | 2.509% | 2.075% | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 | 2.20% | 無料 |

| フラット35(買取型)(融資額90%以下/団信なし) | 全期間固定金利 | (21~35年) | 2.510% | 2.510% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35(買取型)(融資額90%超/団信なし) | 全期間固定金利 | (15~20年) | 2.300% | 2.300% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35s(買取型)(融資額90%以下/団信なし):21年以上~35年以下 | 当初固定金利 | (10年) | 2.010% | 2.510% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35s(保証型)(融資額80%以下/団信あり) | 当初固定金利 | (5年) | 2.860% | 2.910% | - | 2.20% | 無料 |

| フラット35s(保証型)(融資額80%以下/団信あり) | 当初固定金利 | (10年) | 2.860% | 2.910% | - | 2.20% | 無料 |

| フラット35(保証型)(借り換え/団信あり) | 全期間固定金利 | (15~35年) | 2.910% | 2.910% | - | 2.20% | 無料 |

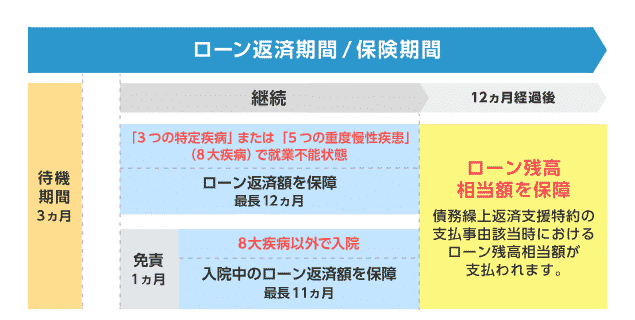

保障内容

8大疾病で就業障害になったら、月額返済額を最長12カ月補償

8大疾病以外で就業障害が30日を超えて継続したら、月額返済額を最長11カ月補償

すべての疾病で就業障害が1年を超えて継続したら、住宅ローン残高が0円

費用

0円

対象

8大疾病とは、ガン(悪性新生物)、急性心筋梗塞、脳卒中、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎の8つの病気のこと

イオン銀行/8疾病保障プラス付住宅ローン

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 住宅ローン定額型/新規限定 | 変動金利 | (-) | 1.330% | 1.330% | イオン買物5年5%OFF | 110,000 | 無料 |

| 住宅ローン定率型/借り換え限定 | 変動金利 | (-) | 1.130% | 1.130% | イオン買物5年5%OFF | 2.20% | 無料 |

| 住宅ローン定額型/借り換え限定 | 変動金利 | (-) | 1.330% | 1.330% | イオン買物5年5%OFF | 110,000 | 無料 |

| 住宅ローン定率型/新規・物件価格の80%以内 | 変動金利 | (-) | 1.130% | 1.130% | イオン買物5年5%OFF | 2.20% | 無料 |

| 住宅ローン定額型/新規・物件価格の80%以内 | 変動金利 | (-) | 1.330% | 1.330% | イオン買物5年5%OFF | 110,000 | 無料 |

| 住宅ローン定額型 | 当初固定金利 | (3年) | 2.590% | 1.580% | イオン買物5年5%OFF | 110,000 | 無料 |

| 住宅ローン定率型/新規限定 | 当初固定金利 | (10年) | 3.160% | 1.380% | イオン買物5年5%OFF | 2.20% | 無料 |

| 住宅ローン定率型/借り換え限定 | 当初固定金利 | (10年) | 3.160% | 1.380% | イオン買物5年5%OFF | 2.20% | 無料 |

保障内容

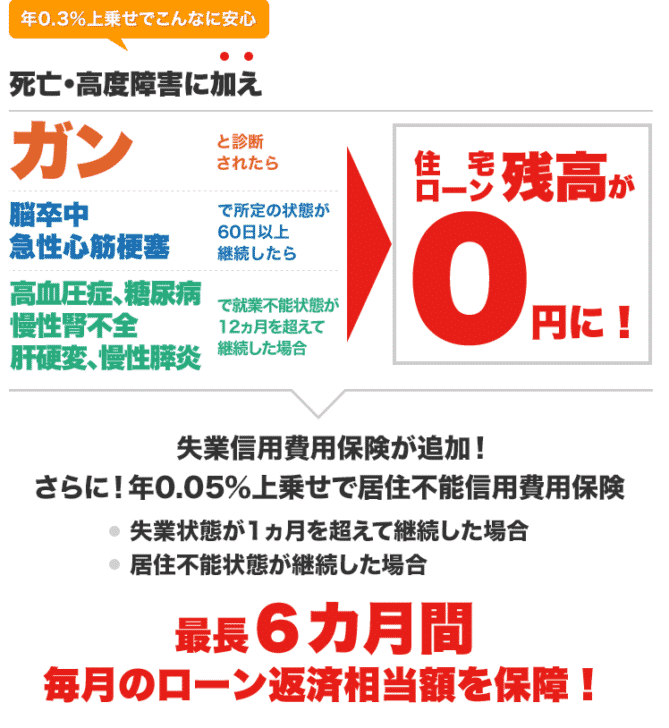

所定のがんと診断されたら、住宅ローン残高が0円

脳卒中・急性心筋梗塞で労働制限を必要とする状態が60日以上となったら、住宅ローン残高が0円

高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎で就業障害が1年を超えて継続したら、住宅ローン残高が0円

失業状態が1カ月後を超えて継続した場合、最長6カ月の月額返済額を補償

費用

金利+0.3%

対象

脳卒中(脳梗塞・脳内出血・くも膜下出血)、急性心筋梗塞、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎

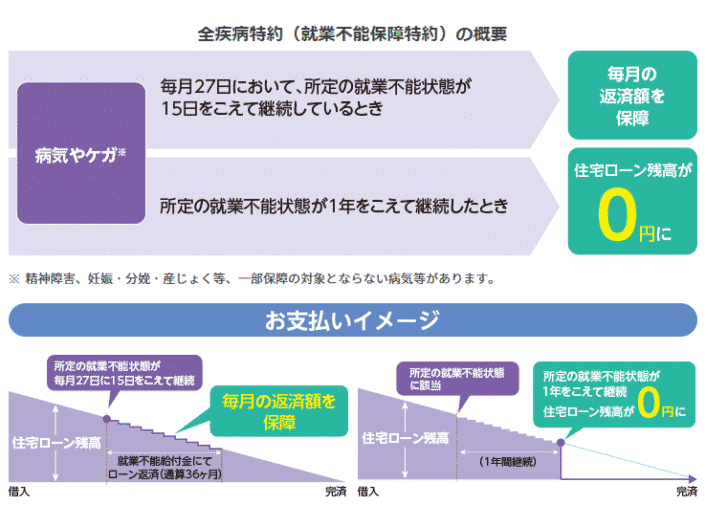

楽天銀行/全疾病特約付団体信用生命保険

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 住宅ローン(金利選択型) | 全期間固定金利 | (2年) | 1.057%~1.983% | 1.333%~1.983% | - | 330,000 | 無料 |

保障内容

すべての疾病で就業障害が15日を超えて継続したら、月額返済額を最長36カ月補償

すべての疾病で就業障害が1年を超えて継続したら、住宅ローン残高が0円

費用

無料

対象

就業不能保障特約は、病気・ケガによる所定の就業不能保障状態を保障する特約です。ただし、精神障害、妊娠・分娩・産じょく等、一部保障の対象とならない病気等があります。

住宅ローンの疾病保障団信(三大疾病保障、全疾病保障)の比較ポイント

上記の主要銀行の疾病保障を見てもわかる通りで、同じような保障ではあるものの、少しずつ保障内容、保険金の支払い条件、費用が違うのがわかります。

比較ポイントその1.保障内容(保険金の発生条件)で比較する

やはり、重要になるのは

保険金の発生条件

です。

違いがでるのは

- 対象となる疾病の範囲

- どういう状態になったら、保険金が支払われるのか?(診断、入院、就業不能状態)

- 何日所定の状態が継続したら、保険金が支払われるのか?(診断、入院180日、就業不能状態1年)

です。

前述した住宅ローンを見ても

三菱UFJ銀行/7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉

- 脳卒中(脳梗塞)で入院したら、住宅ローン残高が0円

イオン銀行/8疾病保障プラス付住宅ローン

- 脳卒中・急性心筋梗塞で労働制限を必要とする状態が60日以上となったら、住宅ローン残高が0円

住信SBIネット銀行/全疾病保障

- すべての疾病で就業障害が1年を超えて継続したら、住宅ローン残高が0円

ですので、

例えば「脳卒中」になったとしても、診断されただけなら

- 三菱UFJ銀行/7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉 → 住宅ローン残高0円

- イオン銀行/8疾病保障プラス付住宅ローン → 保障されない

- 住信SBIネット銀行/全疾病保障 → 保障されない

と違いが出てきてしまうのです。

当然ですが

保険金支払い条件が緩ければ緩いほど、疾病保障の保険料負担は重い

ことになってきます。

比較ポイントその2.保険料負担で比較する

疾病保障は

保険料無料~金利+0.3%上乗せまで保険料の設定は、銀行ごとに幅があります。

借入額:3,000万円

金利:1.0%

返済期間:35年

金利変動なし

金利+0.3%上乗せの費用負担

| 疾病保障団信コスト | 金利 | 総返済額 | 差額 | 毎月の返済額 | 差額 |

|---|---|---|---|---|---|

| 無料 | 1.00% | 35,567,795 | 0 | 84,686 | 0 |

| 金利+0.30%上乗せ | 1.30% | 37,356,558 | 1,788,763 | 88,945 | 4,259 |

借入額:5,000万円

金利:1.0%

返済期間:35年

金利変動なし

金利+0.3%上乗せの費用負担

| 疾病保障団信コスト | 金利 | 総返済額 | 差額 | 毎月の返済額 | 差額 |

|---|---|---|---|---|---|

| 無料 | 1.00% | 59,279,788 | 0 | 141,143 | 0 |

| 金利+0.30%上乗せ | 1.30% | 62,261,041 | 2,981,253 | 148,241 | 7,098 |

利用した住宅ローン返済シミュレーションツール

疾病保障団信に加入する必要性はあるの?

多くの疾病保障団信の費用は「金利+0.3%上乗せ」となっています。

前述したシミュレーションでは

- 借入額:3,000万円 → 返済額の負担:1,788,763円

- 借入額:5,000万円 → 返済額の負担:2,981,253円

と、車一台分の費用負担が発生するのです。

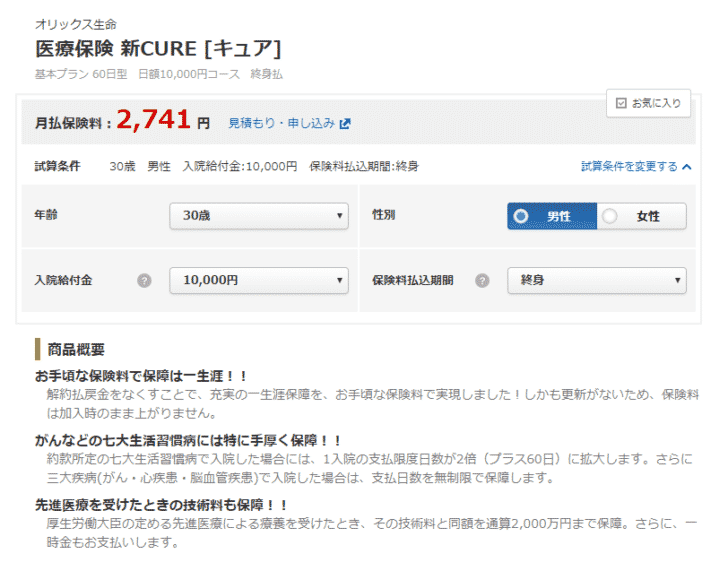

例えば、30歳の男性が終身医療保険に加入する場合

月払保険料:2,741円

入院給付金:10,000円

オリックス生命/医療保険 新CURE [キュア]

疾病入院給付金:1日につき10,000円(通算支払限度日数:1,000日)

- 1入院の支払限度日数(約款所定の七大生活習慣病以外の場合):1入院60日

- 1入院の支払限度日数(約款所定の七大生活習慣病の場合):1入院120日

- 1入院の支払限度日数(約款所定の三大疾病の場合):無制限

となっています。

だとすると、

と言えます。

とはいえ、「金利+0.3%」の金利負担は、それなりの金額になってしまいます。

という、住宅ローンに加入しておけば、それで最悪の事態(病気で働けなくなって、返済ができずにマイホームを失う。)は、避けられるのです。

入院したときの医療費が心配であれば、別途格安の医療保険に加入しておけば、事足ります。

つまり、

- 住宅ローンの疾病保障団信には入っておいた方が良い

- 保障の範囲は「就業不能状態での補償」で、最悪の事態は回避できる

- 医療費の不安がある方は、医療保険に入るべき

なのです。

資金的に余裕のある方であれば、「金利+0.3%」の費用負担をして、入院時、診断時に住宅ローン残高が0円になる住宅ローンの疾病保障団信に加入するのが、ベターではありますが・・・

疾病保障団信でおすすめの住宅ローン

住信SBIネット銀行/住宅ローン

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 住宅ローンWEB申込コース | 変動金利 | (-) | 0.950% | 0.950% | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 | 2.20% | 無料 |

| 住宅ローンWEB申込コース | 変動金利(借り換え) | (-) | 0.950% | 0.950% | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 | 2.20% | 無料 |

| 住宅ローンWEB申込コース | 当初固定金利 | (10年) | 2.509% | 2.075% | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 | 2.20% | 無料 |

| フラット35(買取型)(融資額90%以下/団信なし) | 全期間固定金利 | (21~35年) | 2.510% | 2.510% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35(買取型)(融資額90%超/団信なし) | 全期間固定金利 | (15~20年) | 2.300% | 2.300% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35s(買取型)(融資額90%以下/団信なし):21年以上~35年以下 | 当初固定金利 | (10年) | 2.010% | 2.510% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35s(保証型)(融資額80%以下/団信あり) | 当初固定金利 | (5年) | 2.860% | 2.910% | - | 2.20% | 無料 |

| フラット35s(保証型)(融資額80%以下/団信あり) | 当初固定金利 | (10年) | 2.860% | 2.910% | - | 2.20% | 無料 |

| フラット35(保証型)(借り換え/団信あり) | 全期間固定金利 | (15~35年) | 2.910% | 2.910% | - | 2.20% | 無料 |

保障内容

8大疾病で就業障害になったら、月額返済額を最長12カ月補償

8大疾病以外で就業障害が30日を超えて継続したら、月額返済額を最長11カ月補償

すべての疾病で就業障害が1年を超えて継続したら、住宅ローン残高が0円

費用

0円

SBIマネープラザ住宅ローン

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 住宅ローン/通期引下げプラン | 変動金利(借り換え) | (-) | 0.950% | 0.950% | - | 2.20% | 無料 |

| 住宅ローン/通期引下げプラン | 全期間固定金利 | (2年) | 2.259% | 1.225% | - | 2.20% | 無料 |

| 住宅ローン/当初引下げプラン | 当初固定金利 | (7年) | 2.509% | 1.740% | - | 2.20% | 無料 |

| 住宅ローン/当初引下げプラン | 当初固定金利 | (15年) | 2.929% | 1.740% | - | 2.20% | 無料 |

保障内容

8大疾病で就業障害になったら、月額返済額を最長12カ月補償

8大疾病以外で就業障害が30日を超えて継続したら、月額返済額を最長11カ月補償

すべての疾病で就業障害が1年を超えて継続したら、住宅ローン残高が0円

費用

0円

楽天銀行/住宅ローン

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 住宅ローン(金利選択型) | 全期間固定金利 | (2年) | 1.057%~1.983% | 1.333%~1.983% | - | 330,000 | 無料 |

保障内容

すべての疾病で就業障害が15日を超えて継続したら、月額返済額を最長36カ月補償

すべての疾病で就業障害が1年を超えて継続したら、住宅ローン残高が0円

費用

無料

固定金利を選ぶ場合

住信SBIネット銀行住宅ローン/フラット35

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| フラット35(買取型)(融資額90%以下/団信なし) | 全期間固定金利 | (21~35年) | 2.510% | 2.510% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35(買取型)(融資額90%超/団信なし) | 全期間固定金利 | (15~20年) | 2.300% | 2.300% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35s(買取型)(融資額90%以下/団信なし):21年以上~35年以下 | 当初固定金利 | (10年) | 2.010% | 2.510% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35s(保証型)(融資額80%以下/団信あり) | 当初固定金利 | (5年) | 2.860% | 2.910% | - | 2.20% | 無料 |

| フラット35s(保証型)(融資額80%以下/団信あり) | 当初固定金利 | (10年) | 2.860% | 2.910% | - | 2.20% | 無料 |

| フラット35(保証型)(借り換え/団信あり) | 全期間固定金利 | (15~35年) | 2.910% | 2.910% | - | 2.20% | 無料 |

保障内容

8大疾病で就業障害になったら、月額返済額を最長12カ月補償

8大疾病以外で就業障害が30日を超えて継続したら、月額返済額を最長11カ月補償

すべての疾病で就業障害が1年を超えて継続したら、住宅ローン残高が0円

費用

事務手数料借入額0.5%の上乗せ

まとめ

住宅ローンの疾病保障団信とは

- 病気やケガになったときに所定の状態になると、住宅ローンの残債分が保険金で支払われ、住宅ローン残高が0円になる保険のこと

を言います。

住宅ローンの疾病保障団信は

- 万が一、病気になって働けなくなった場合に、住宅ローンの返済が滞って、最終的に自宅を手放さなければならなくなってしまうリスクを回避できる保険

です。

しかし、一方で「金利+0.3%」という保険料を取る住宅ローンが多く、これは総返済額で200万円~300万円の大きな費用負担になってしまいます。

団信でおすすめの住宅ローンランキングはこちら

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「疾病団信って必要ですか?」

「疾病団信の保険料の安い住宅ローンを教えてください。」

・・・