住宅ローン購入時に検討しなければならないのは「火災保険の加入」です。これは賃貸物件に入居しているときの「火災保険」とは意味が違います。ご自分の所有している数千万円の価値がある物件が、火災で焼失してしまったら、元も子もありません。今回は、住宅購入時の火災保険のおすすめの選び方について解説します。

そもそも、火災保険とは一体何?

火災保険とは

「火災保険」という名称に惑わされてしまう方も多いのですが、多くの保険会社が「火災保険」という名称から「住宅総合保険」「すまいの保険」という名称に変更していることからもわかる通りで、火災だけではなく、住宅に関する損害の全般をカバーしてくれる保険なのです。

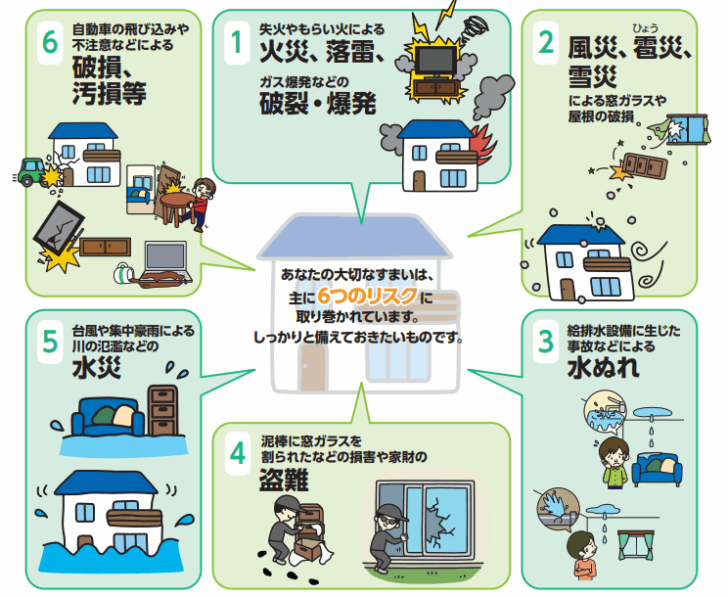

火災保険で補償される損害には、主に

- 火災、落雷、破裂、爆発

- 風災、雹災、雪災

- 水濡れ

- 盗難

- 水災

- 破損、汚損等

- 建物外部からの物体の落下・飛来・衝突など

- 騒擾・集団行動等に伴う暴力行為

という種類の損害があります。

損害の例

火災、落雷、破裂、爆発

- 火災によって建物が消失した。

- 火災によって家財が消失した。

- 落雷によって屋根に穴が開いた。

- 落雷によって電化製品が壊れた。

- ガス漏れによって爆発し、家財が壊れた。

風災、雹災、雪災

- 台風で屋根が壊れた。

- 雹で窓ガラスが割れた。

水濡れ

- 給排水設備の破損により部屋が水浸しになった。

- マンション上階からの水濡れによって、家財が水浸しになった。

盗難

- 泥棒に家電製品が盗まれた。

- 泥棒に現金が盗まれた。

- 泥棒に窓ガラスが壊された。

水災

- 台風による洪水で床上浸水して、建物や家財に損害を受けた。

- 台風による土砂崩れで床上浸水して、建物や家財に損害を受けた。

破損、汚損等

- 家具をぶつけてドアを壊してしまった。

- コーヒーをこぼして、パソコンを壊してしまった。

建物外部からの物体の落下・飛来・衝突など

- 自動車が飛び込んできて、建物が壊れた。

騒擾・集団行動等に伴う暴力行為

- 近所で暴動があり、塀が壊されてしまった。

これらの損害に遭った場合に、保険金が支払われるものなのです。

火災保険で支払われる保険金とは?

建物

【全焼・全壊の場合】

【全焼・全壊以外の場合】

家財

※免責金額は、1万円、3万円、5万円、10万円程度の範囲内で、ご自身で選ぶことができます。免責金額が低いものは、火災保険料が高くなる仕組みです。

「建物の保険金額」って、どうやって決めるの?

保険会社が、保険会社のルール(築年数、構造、地域などで算定)で「建物の標準評価額(再調達価額)」を○○万円~○○万円というように幅をもって提示してくれます。

その範囲内であれば、ご自身の好きな金額に設定できます。

- 保険金額が高ければ、全焼・全壊時の保険金が多く支払われる反面、火災保険料が高くなる

- 保険金額が安ければ、全焼・全壊時の保険金が安く支払われる反面、火災保険料が安くなる

という関係にあります。

「火災保険料」って、どうやって決定されるの?

火災保険料は

- 保険金額

- 保険期間

- 建物の所在地

- 面積

- 構造

- 建築年月

- 払込方法

によって決まります。

住宅購入時に火災保険は必須なの?

なぜならば、ほとんどの住宅ローンで「火災保険」の加入は義務付けられているからです。

例:住信SBIネット銀行住宅ローン

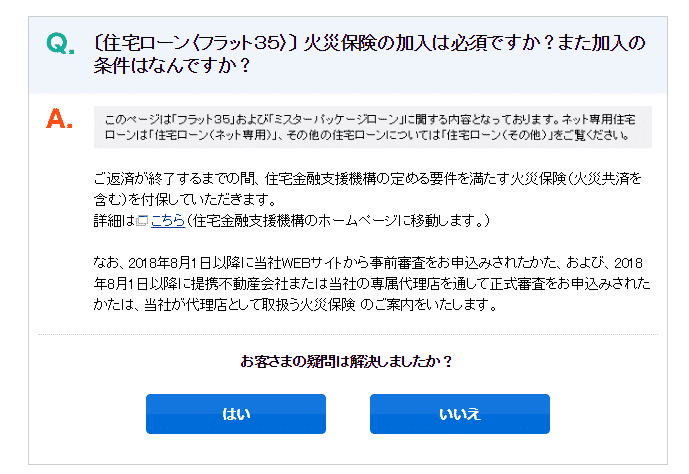

〔住宅ローン〈フラット35〉〕 火災保険の加入は必須ですか?また加入の条件はなんですか?

ご返済が終了するまでの間、住宅金融支援機構の定める要件を満たす火災保険(火災共済を含む)を付保していただきます。

例:イオン銀行住宅ローン

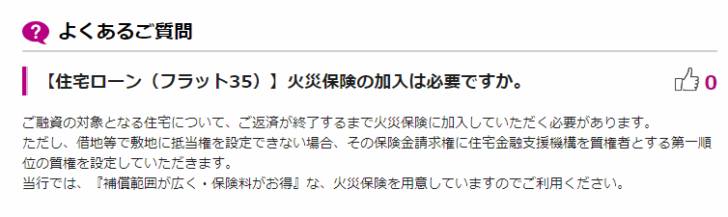

【住宅ローン(フラット35)】火災保険の加入は必要ですか。

ご融資の対象となる住宅について、ご返済が終了するまで火災保険に加入していただく必要があります。

ただし、借地等で敷地に抵当権を設定できない場合、その保険金請求権に住宅金融支援機構を質権者とする第一順位の質権を設定していただきます。

当行では、『補償範囲が広く・保険料がお得』な、火災保険を用意していますのでご利用ください。

「なぜ、銀行は住宅ローン契約時に火災保険の加入を必須にしているの?」

火災保険に入っていなければ、火災で自宅が全焼してしまったら、別で住まいを探さなければなりません。その時の家賃支払いが、住宅ローンの返済と二重で発生してしまいます。

これで一気に生活費の余裕がなくなり、住宅ローンの返済ができなくなってしまう方も少なくないのです。

住宅ローンを返済してもらえなければ、銀行は「貸し倒れ損失」が発生してしまいます。家があれば、競売にかけて、融資した資金を回収するのですが、家が火災で焼失してしまったら、それすらできなくなってしまうのです。

これを回避するために、銀行は住宅ローン契約時に火災保険の加入を必須にして、火災保険に質権設定するのです。

質権設定とは?

を言います。

つまり、住宅ローンを提供している銀行にとっては、融資した物件に対して火災保険に加入してもらって、「質権設定」をしておけば

住宅ローンを利用した方のご自宅が火災に遭ったとしても

- 保険金が下りるので、住宅ローンが返済できなくなる可能性が低くなる

- 保険金を優先的に弁済してもらえるので、融資した資金を回収できる可能性が高くなる

のです。

火災保険関連データ

火災保険の加入率

内閣府「保険・共済による災害への備えの促進に関する検討会」報告のポイント」の資料によると

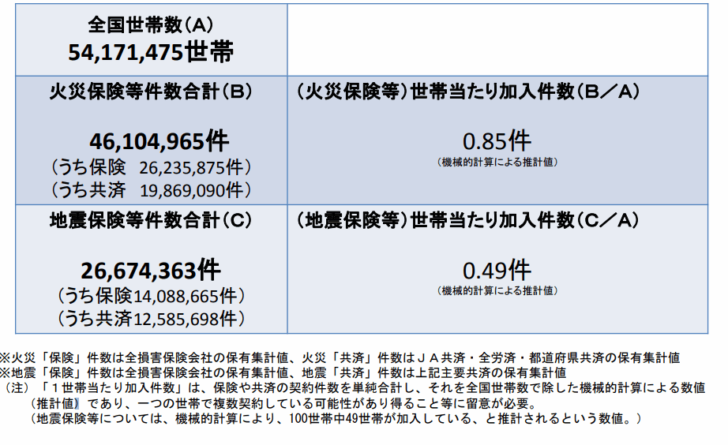

平成24年3月31日現在

全国世帯数:54,171,475世帯

火災保険等件数合計:46,104,965件

(保険 26,235,875件・共済 19,869,090件)

地震保険等件数合計:26,674,363件

(保険14,088,665件・共済12,585,698件)

2015年度で火災補償のあるものは約82%だが、水災補償まで付帯しているものは約66%、地震補償まで付帯しているものは約49%と推計される。

出典:内閣府

地震保険の加入率:49.0%

というデータが公的に発表されています。

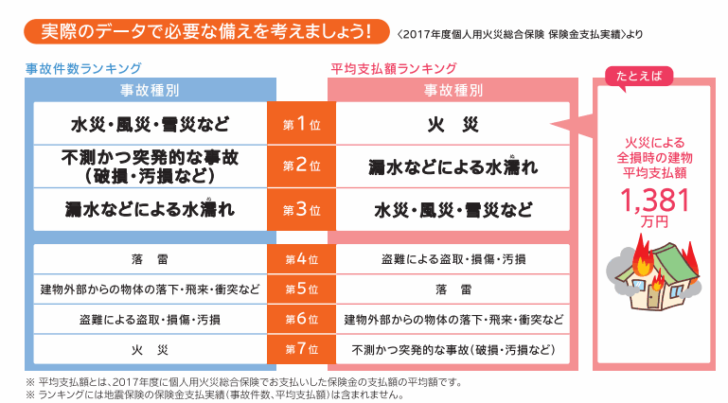

火災保険の火災による全損時の建物平均支払額

1,381万円

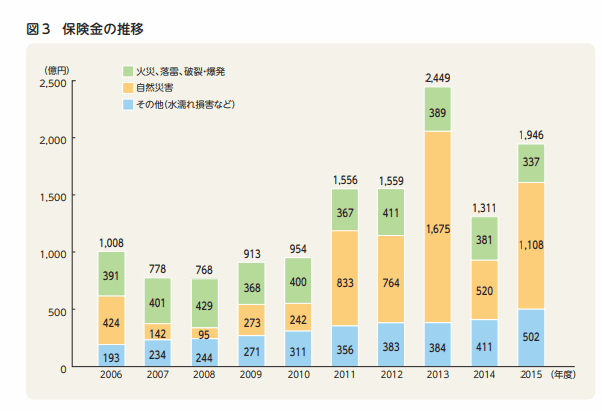

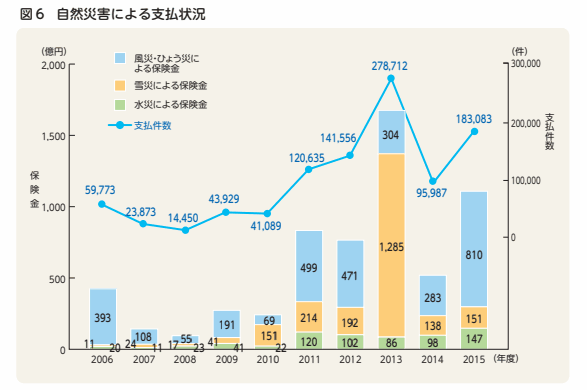

保険金支払額の推移

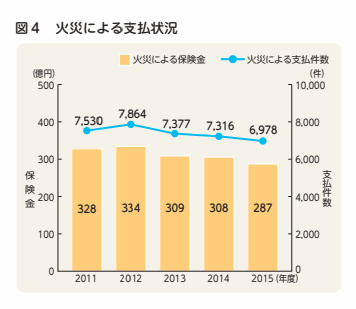

火災による保険金支払額の推移

自然災害による保険金支払額の推移

出典:損害保険料率算出機構

火災保険料の相場

試算条件

- 建物の所在地:東京都 / 建物補償額:1500万円 / 契約年数:10年間 / 面積:100㎡ の場合

- 保険開始日:2018/5/1 / 建築年月:2018/5 / 保険料支払方法:長期一括払い / 物件:専用住宅

10年分の火災保険料

- 最低:77,550円

- 平均:109,759円

- 最高:139,650円

出典:価格com

なぜ、火災保険は銀行の強制がなくても、入るべきと言えるのか?

火災保険で自宅が全損してしまった場合に平均支払額は

1,381万円

です。

つまり、火災保険に入っていなければ、これだけの損失を突然被るリスクがあるのです。

この火災保険に入るコストは

- 10年:109,759円

- 1年:10,975円

- 1カ月:915円

です。

しかも、火災保険が補償してくれるのは、火災だけではなく

- 火災、落雷、破裂、爆発

- 風災、雹災、雪災

- 水濡れ

- 盗難

- 水災

- 破損、汚損等

- 建物外部からの物体の落下・飛来・衝突など

- 騒擾・集団行動等に伴う暴力行為

と多岐にわたります。

温暖化による影響で自然災害が増加傾向の日本では、台風や洪水から持ち家を守れる火災保険は必要不可欠なものなのです。

だからこそ

と、5人に4人は火災保険に加入しているのです、。

これだけのデータがあれば

と考えるのは、当然のことなのです。銀行に強制されなかったとしても、住宅を購入したのであれば、火災保険には入るべきなのです。

住宅ローンを組んだ銀行に紹介された火災保険は、強制なの?

前述したように

「火災保険に入ること」は、強制です。

その銀行のすすめてくる火災保険に入ることは、強制ではありません。

銀行は、住宅ローンの加入者に対して、提携している保険会社の火災保険を勧めてきます。

住宅ローン専用の火災保険を提供している銀行も、少なくありません。

例:イオン銀行/火災保険(住宅ローン利用者専用)

提携している火災保険

損保ジャパン日本興亜

THE すまいの保険(個人用火災総合保険)東京海上日動火災

トータルアシスト住まいの保険

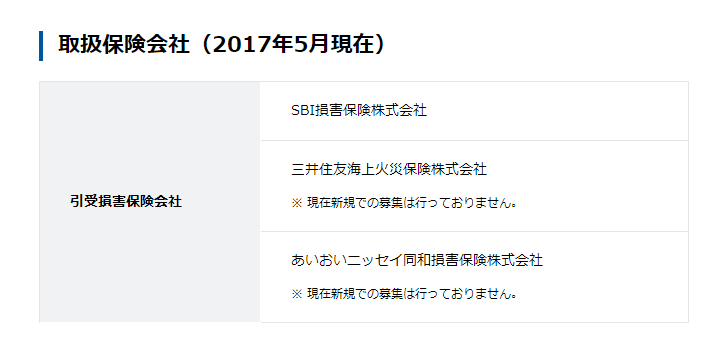

例:住信SBIネット銀行/住宅ローン専用火災保険

SBI損害保険株式会社

あくまでも、銀行が提供する住宅ローン専用火災保険は、「任意で販売している商品」であって「セット販売している商品」ではないのです。

金融庁は保険業法にて、「抱き合わせ販売その他の影響力を行使した販売の禁止(保険業法施行規則第234条第6号)」という規制をしています。

住宅購入時の火災保険のおすすめの選び方

火災保険を選ぶ方法というのは

が絶対におすすめできる選び方です。

火災保険は、物件によって、保険会社によって、適用できる保険金額、保険料が異なります。

見積もりしてみないことには

- 保険金額がいくらに設定できるのか?

- 火災保険料がいくらになるのか?

がわからないのです。

1社だけから火災保険の見積もりを取っても、適正な価格かどうかは、比較検討材料がないのでわかりません。

火災保険では、複数社から相見積もりを取ることで

- 一番安い火災保険料を設定してくれる火災保険

- 補償が一番手厚い火災保険

を選ぶべきなのです。

しかし、火災保険の見積もりは入力項目が多いので、かなりの手間です。

下記のような一括見積もりサイトがあります。

おすすめの火災保険一括見積もりサイト

火災保険一括見積もりサイト「あなたの火災保険」

利用者数:5万人

火災保険一括見積もりサイト「価格.com」

年間見積もり件数:30万件

火災保険一括見積もりサイト「保険スクエアbang! 火災保険」

契約件数:150万件

火災保険一括見積もりサイト「保険の窓口インズウェブ」

利用者数:10万人

付帯保険でおすすめの住宅ローンランキングはこちら

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「住宅ローンを組んだら、いつまでに火災保険に加入すれば良いでしょうか?」

「住宅ローンを組んだ銀行がすすめる火災保険は強制ですか?」