住宅ローンを比較するときには「保障」は重要な比較要素になります。今回は、住宅ローンを比較しようとしている方へ団信・疾病保障・介護保障・失業保障・傷害補償などの「保障比較の正しい見方と注意点」について解説します。

疾病保障の種類と費用相場

団体信用生命保険「団信」

団体信用生命保険「団信」とは

費用相場

無料

※フラット35の場合は「団信ありのプラン」「団信なしのプラン」を選ぶことができ、「団信ありのプラン」の方が金利は高く設定されます。

楽天銀行フラット35金利/2017年11月時点

15年以上~20年以下

- 団信あり:年率1.10%

- 団信なし:年率1.30%

21年以上~35年以下

- 団信あり:年率1.37%

- 団信なし:年率1.17%

ですから、団信の価値というのは「年率0.2%」と考えて良いでしょう。

民間銀行の場合は、団信無料となっていますが、実質「年率0.2%」分が金利にはじめから含まれているだけです。

「年率0.2%」というのは

3000万円の借入、借入期間35年、上記フラット35の金利で計算してみると

- 団信あり:37,781,520円

[団信なし:36,574,860円

となり、1,206,660円の差が出てきます。

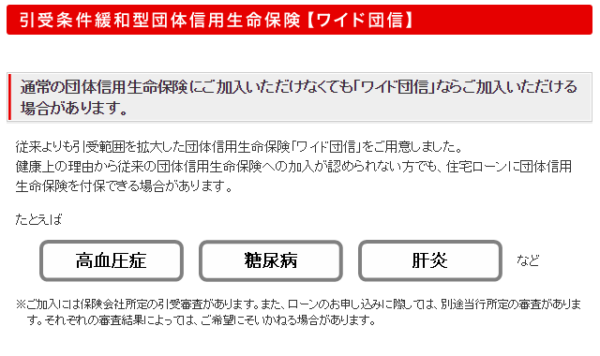

ワイド団信

ワイド団信とは

通常の団信では「高血圧症」「糖尿病」「肝炎」などの病気の方は、審査に落ちてしまう可能性があります。ワイド団信であれば、審査が甘く設定されるため、利用できる可能性が出てくるのです。

費用相場

金利+0.3%

「金利+0.3%」というのは、借入額3000万円、金利1.0%、返済期間35年の場合

1,788,763円

の費用負担です。180万円前後の費用負担と考えておけば良いでしょう。

例:三菱UFJ銀行「引受条件緩和型団体信用生命保険【ワイド団信】」

http://www.bk.mufg.jp/kariru/jutaku/kanren/widedanshin.html

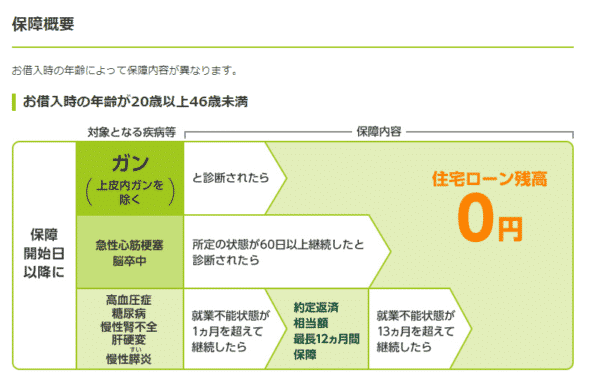

疾病保障

疾病保障とは

疾病保障の補償条件は、疾病保障の内容によって異なり

- ○○という疾病と診断されたとき

- ○○という疾病で入院したとき

- ○○という疾病で就業障害が継続したとき

・・・

というパターンがあります。

また、支払われる金額も、疾病保障の内容によって異なり

- 住宅ローンの残債分が支払われて住宅ローン残高が0円になる

- 月額の返済額が補償される

- ○○万円が補償される

・・・

というパターンがあります。

費用相場

金利+0.3%

「金利+0.3%」というのは、借入額3000万円、金利1.0%、返済期間35年の場合

1,788,763円

の費用負担です。180万円前後の費用負担と考えておけば良いでしょう。

例:三井住友銀行「8大疾病保障付住宅ローン」

http://www.smbc.co.jp/kojin/jutaku_loan/shinki/anshin/shippei.html

がん保障/がん診断保障

がん保障とは

費用相場

金利+0.1%

「金利+0.1%」というのは、借入額3000万円、金利1.0%、返済期間35年の場合

590,230円

の費用負担です。60万円前後の費用負担と考えておけば良いでしょう。

例:イオン銀行「ガン保障特約付住宅ローン」

http://www.aeonbank.co.jp/housing_loan/cancer/

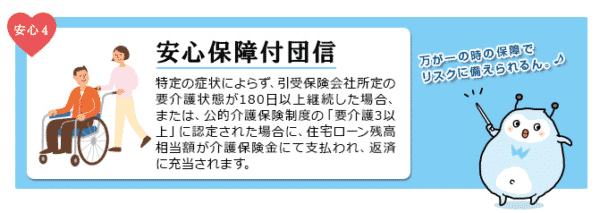

介護保障

介護保障とは

要介護状態とは

- 公的介護保険制度の要介護3以上に該当していると認定されたとき

- 「歩行」「衣服の着脱」「入浴」「食物の摂取」「排泄」の5項目のうち1項目が全部介助、かつ他の1項目が全部介助または一部介助の状態に該当したとき

- 上記5項目のうち3項目が一部介助の状態に該当したとき

- 器質性認知症、かつ、意識障害のない状態において見当識障害があると診断確定されたとき

という状態を言います。

費用相場

提供している銀行が少ないため相場はない

例:SBI新生銀行「安心保障付団信」

http://www.shinseibank.com/powerflex/housing/relievedpack_w/insurance.html

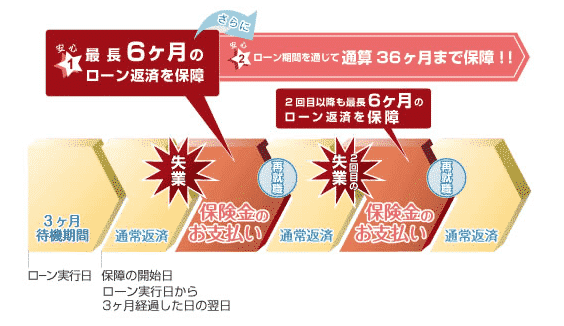

失業保障

失業保障とは

費用相場

提供している銀行が少ないため相場はない

例:ARUHI「失業保障特約三ツ星くん」

https://www.aruhi-corp.co.jp/product/option_insurance/unemployment/

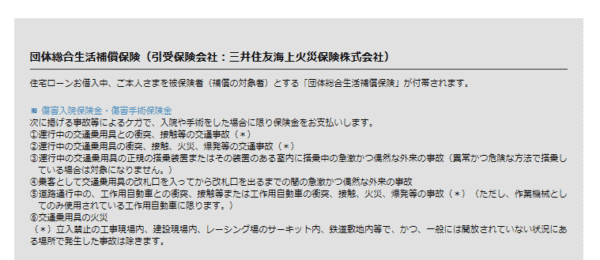

傷害補償

傷害補償とは

費用相場

提供している銀行が少ないため相場はない

例:SBIマネープラザ住宅ローン「団体総合生活補償保険」

住宅ローン保障比較の正しい方法

その1.保障が「無料か?」「有料か?」が大きなポイントになる!

住

だから、どんな住宅ローンの保障にも、「引受保険会社」があるのです。

保険会社というのは

だとすれば

住宅ローンの疾病保障に入る保険料負担

と

医療保険に入る保険料負担

は、ほとんど変わらないのです。

もっと言えば、

住宅ローンの疾病保障

- 保険会社 → 銀行 → 住宅ローン利用者

医療保険

- 保険会社 → 住宅ローン利用者

と仲介業者(銀行)がいない分、医療保険の方が保険料負担が安くなる可能性が高いのです。

- 住宅ローンの団信に入らなくても → 生命保険に入る

- 住宅ローンの疾病保障を付けなくても → 医療保険に入る

- 住宅ローンのがん保障を付けなくても → がん保険に入る

- 住宅ローンの介護保障を付けなくても → 介護保険に入る

・・・

でも、事足りてしまうのです。しかも、直接保険会社の保険に入った方が保険料が安い可能性もあるのです。

つまり、

ことになります。

一方で、話が大きく変わってくるのは

住宅ローンの保障が無料の場合です。

つまり、

住宅ローンを保障で比較するときには

- 保障の付帯費用が「有料」 → 保険に入るのと同じ、もしくは割高なのでメリットはほぼない

- 保障の付帯費用が「無料」 → 無料で保障が付くのであれば大きなメリットがある

という明確な違いがあるのです。

保障が無料付帯の住宅ローンには大きなメリットがあるということです。

その2.保障の価値を金利換算して比較する!

例えば

- 住宅ローンA : 金利1.0% + 疾病保障なし

- 住宅ローンB : 金利1.1% + 疾病保障あり

- 住宅ローンC : 金利1.3% + 疾病保障あり

という住宅ローンがあった場合には

金利だけで比較するのであれば

→ 住宅ローンAが一番お得

という結論になりますが、疾病保障の費用相場を見れば「金利+0.3%」が相場となっています。

疾病保障無料には「金利-0.3%」分のメリットがある

のです。これを換算すると

- 住宅ローンA : 金利1.0% + 疾病保障なし

- 住宅ローンB : 金利1.1% + 疾病保障あり(‐0.3%分の価値あり) → 実質金利0.8%

- 住宅ローンC : 金利1.3% + 疾病保障あり(‐0.3%分の価値あり) → 実質金利1.0%

ですから、

→ 住宅ローンBが一番お得

ということになります。

住宅ローン保障比較の注意点

保障内容と保障の適用条件は必ずチェックする!

一言で「疾病保障」と言っても、住宅ローンによってその内容は大きく変わってきてしまいます。

例えば

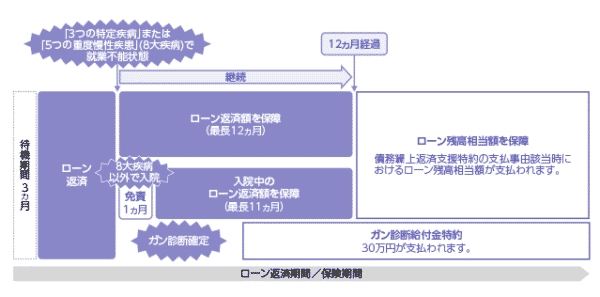

三菱UFJ銀行「7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉3大疾病保障充実タイプ」

補償内容

- がんに罹患と診断確定された → 住宅ローン残高0円

- 脳卒中、急性心筋梗塞で入院した → 住宅ローン残高0円

- 高血圧性疾患、糖尿病、慢性腎不全、肝硬変で就業不能状態が30日を超えて継続 → 最長1年間月額返済額を補償

- 高血圧性疾患、糖尿病、慢性腎不全、肝硬変で就業不能状態が1年30日を超えて継続 → 住宅ローン残高0円

費用

金利+0.3%

住信SBIネット銀行「全疾病保障」

補償内容

- がんに罹患と診断確定された → 30万円

- 病気・ケガで就業不能状態になり、ローンの返済日が来た場合 → 最長1年間月額返済額を補償

- 病気・ケガで就業不能状態が12か月を超えて継続 → 住宅ローン残高0円

費用

無料

「金利+0.3%」というのは約180万円分のコスト負担ですから、住信SBIネット銀行「全疾病保障」の無料付帯の方が断然お得なのですが、補償内容を比較してみると、住信SBIネット銀行「全疾病保障」の方が対象になる疾病の範囲は広いものの、住宅ローン残高0円になる条件が少ないことがわかります。

同じ「疾病保障」であっても、ここまで内容が異なるのです。

保障内容と保障の適用条件は必ずチェックしておく必要があるのです。

まとめ

住宅ローンに付帯される保障にはいろいろな保障があります。

- 団信

- ワイド団信

- 疾病保障

- がん保障

- 介護保障

- 失業保障

- 傷害補償

等です。

保障の内容を理解したうえで、住宅ローンの保障を比較する場合は

- 保障が「無料か?」「有料か?」が大きなポイントになる!

- 保障の価値を金利換算して比較する!

- 保障内容と保障の適用条件は必ずチェックする!

ということが重要になります。

住宅ローンに付帯されている保障というのは、銀行が保険会社に丸投げしているだけですので、有料の保障は決してお得なものではありません。

保障「無料」であれば、そのままお得と考えて良いので、住宅ローンの保障を比較する場合には「保障が無料付帯」の住宅ローンを重点的に比較することをおすすめします。

無料付帯の疾病保障はこちらのページの「疾病保障あり」タブで比較することができます。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「住宅ローンの疾病保障は無料ならお得なんでしょ?」

「有料の疾病保障はどのくらいの費用負担になるの?」