住宅ローンの審査に通らない人の選択肢はそれほど多くはありません。今回は、住宅ローン審査が通らない時に不動産担保ローンを利用する方法

について解説します。

住宅ローン審査が通らないときの選択肢

住宅ローン審査落ちで購入予定の物件をあきらめるのはキツイ

住宅ローン審査が通らないとなると、家族と何件も内見して、将来を話し合って、やっとのことで決めた購入予定の物件をあきらめなければならない形になります。

ローンが通らない場合にのみ、マイホームの購入は白紙になるのです。

当然、大きな失望とともに、後悔やいら立ちを感じてしまいます。

住宅ローン審査が通らないとなると、一般的な選択肢は

- 物件をあきらめる

- 親から借りる

- 親から贈与してもらう

- 兄弟姉妹から借りる

- 祖父母から借りる

などの選択肢になります。

一番多いパターンは「親や祖父母から生前贈与という形で、相続の前借をして、住宅購入資金に充てる」というものになります。しかし、親や祖父母が資金的な余裕がない場合は、贈与してもらうのも簡単ではなく、物件の購入をあきらめて「貯金をしよう。」ということになるのです。

ここで、別の選択肢として

不動産担保ローン(不動産購入ローン)で借りる

というものが出てくるのです。

マイホームの購入資金を不動産担保ローン(不動産購入ローン)で借りるとは?

不動産担保ローンでマイホームの購入資金は借りられる

住宅ローンとは

- 提供企業:主に銀行

- 金利:0.5%~2.0%

不動産担保ローンとは

- 提供企業:主にノンバンク

- 金利:3.0%~10.0%

を言います。

「不動産を担保にお金を借りる」というのは、どちらも同じですから、住宅ローンも、不動産担保ローンの一種なのです。住宅ローンは、担保がマイホームに限定された不動産担保ローンと言えます。不動産担保ローンは、担保はマイホームに限定されたおらず、どんな不動産でも、資産価値があれば担保にできる性質のローンのことを言います。

逆に言えば

ということになります。

マイホームなどの購入資金のために利用する不動産担保ローンは「不動産購入ローン」という名称が使われるのですが、多くの不動産担保ローン会社が不動産購入ローンを提供しています。

2021年11月時点金利

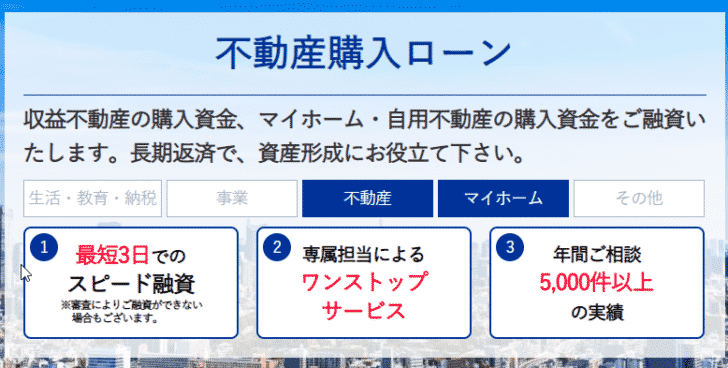

SBIエステートファイナンス/不動産購入ローン

収益不動産の購入資金、マイホーム・自用不動産の購入資金をご融資いたします。

- 融資金額:300万円~5億円

- 変動金利:年2.55%~年7.50%

- 優遇金利:年2.55%~年4.80%(はじめてご利用の方で融資金額1,000万円以上の場合)

- 返済期間:1年~25年

- 融資事務取扱手数料:融資金額の2.20%~2.75%

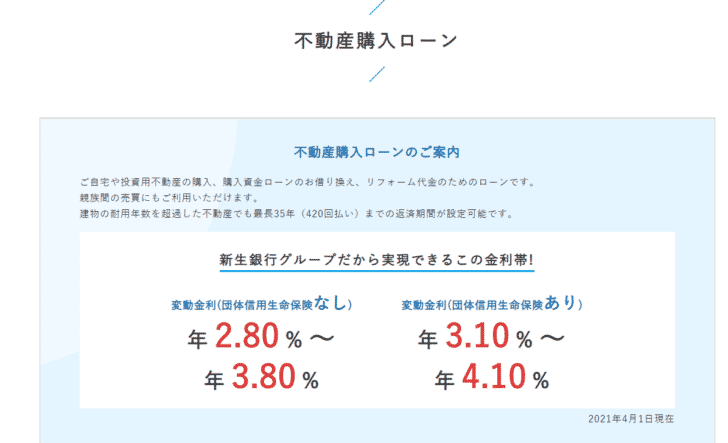

新生インベストメント&ファイナンス/不動産購入ローン

ご自宅や投資用不動産の購入、購入資金ローンのお借り換え、リフォーム代金のためのローンです。

- 融資金額:300万円~10億円

- 変動金利(団体信用生命保険なし):年2.80%~年3.80%

- 変動金利(団体信用生命保険あり):年3.10%~年4.10%

- 返済期間:1年~35年

- 融資事務取扱手数料:融資金額の1.10%~2.20%(最低事務手数料は、110,000円)

セゾンファンデックス/住宅ローン

※住宅ローンと名付けてはいますが、実質的に不動産担保ローン会社であるセゾンファンデックスが提供する不動産購入ローンとと考えて良いローン商品です。

担保を重視した独自の審査基準

担保は購入物件以外でもオーケー

永住権のない外国人の方でもオーケー

- 融資金額:300万円~3億円

- 変動金利:年3.65%~年4.45%

- 返済期間:5年~30年

- 融資事務取扱手数料:融資金額の1.65%以内

- 調査料:融資金額の0.55%以内

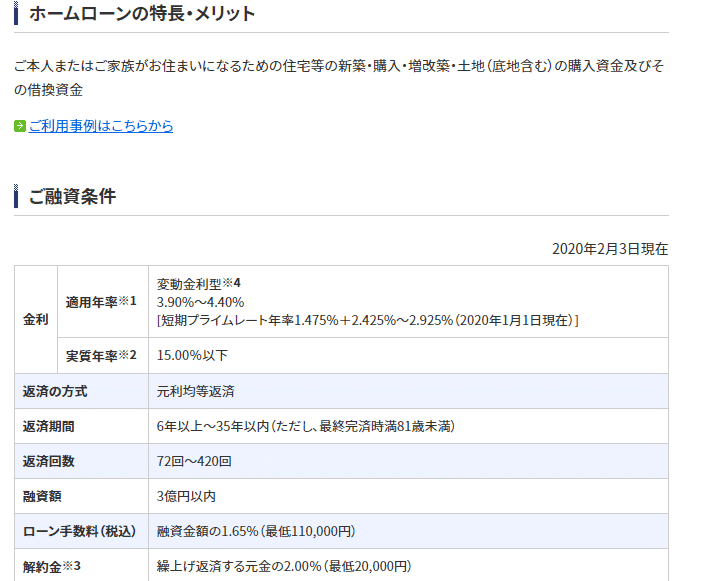

三井住友トラスト・ローン&ファイナンス/ホームローン

※ホームローンと名付けてはいますが、実質的に不動産担保ローン会社であるセゾンファンデックスが提供する不動産購入ローンとと考えて良いローン商品です。

ご本人またはご家族がお住まいになるための住宅等の新築・購入・増改築・土地(底地含む)の購入資金及びその借換資金

- 融資金額:~3億円

- 変動金利:年3.90%~年4.40%

- 返済期間:6年~35年

- 融資事務取扱手数料:融資金額の1.65%以内

どの不動産担保ローン(不動産購入ローン)でも

- SBIエステートファイナンス/不動産購入ローン → マイホーム

- 新生インベストメント&ファイナンス/不動産購入ローン → ご自宅

- セゾンファンデックス/住宅ローン → 住宅ローン

- 三井住友トラスト・ローン&ファイナンス/ホームローン → ご本人またはご家族がお住まいになるための住宅

とマイホームの購入資金に利用できることが明記されています。

住宅ローンと不動産担保ローンの違い

提供企業の種類が違う

住宅ローンを提供しているのは

- 銀行

がメインです。その他、信用金庫、労働金庫などでも取扱いがあります。

フラット35などの住宅金融支援機構の商品のみ、ノンバンクも取扱いがあるという状態です。

不動産担保ローン(不動産購入ローン)を提供しているのは

- ノンバンク

がメインです。

多くは、銀行を親会社として持つノンバンクになりますが、中小企業のノンバンクも存在します。

金利が違う

2021年11月時点

住宅ローンの場合

- PayPay銀行の住宅ローンの変動金利:年0.380%

です。

不動産購入ローンの場合、優遇金利で

- SBIエステートファイナンス/不動産購入ローン → 年2.55%~年4.80%

- 新生インベストメント&ファイナンス/不動産購入ローン → 年2.80%~年3.80%

- セゾンファンデックス/住宅ローン → 年3.65%~年4.45%

- 三井住友トラスト・ローン&ファイナンス/ホームローン → 年3.90%~年4.40%

と2.0%台後半から4.0%台後半の金利設定となっています。

審査条件が違う

一般的に

住宅ローンの場合

- 担保は購入物件でないといけない

- 永住権のない外国人は利用できない

- 築古物件や借地権付き建物は審査に通りにくい

- 自営業は審査に通りにくい

- 勤続年数が1年未満と短いと審査に通りにくい

- 収入が低い方は担保物件の評価が高くても、審査に通りにくい

- 個人信用情報に延滞記録があると、審査に通りにくい

- 親族間売買物件の購入には使えない

という特徴がありますが

不動産担保ローン(不動産購入ローン)の審査では

物件の担保評価が主な審査条件

となるため、担保評価の高い物件さえあれば

- 担保は購入物件でなくても良い

- 永住権のない外国人は利用できる

- 築古物件や借地権付き建物でも審査に通る

- 自営業でも審査に通る

- 勤続年数が1年未満と短くても審査に通る

- 収入が低い方でも審査に通る

- 個人信用情報に延滞記録があっても、審査に通る

- 親族間売買物件の購入には使える

という特徴があるのです。

- 住宅ローンの審査 → 物件の担保評価 + 借りる人の信用力

- 不動産担保ローンの審査 → 物件の担保評価

という違いがあるため、不動産担保ローンの方が、住宅ローンの何倍も審査に通りやすいのです。

不動産担保ローン(不動産購入ローン)の方が審査に通りやすい理由

大きな理由は

金利が高いから

です。

- 住宅ローンの金利:年率0.5%

- 不動産担保ローン(不動産購入ローン)の金利:年率3.5%

だと仮定した場合

同じ3,000万円を30年借りるとしたらこうなります。

住宅ローンの金利:年率0.5%

元金:30,000,000円

利息:2,312,281円

総返済額:32,312,281円

毎月の返済額:89,757円

返済期間:30年

不動産担保ローン(不動産購入ローン)の金利:年率3.5%

元金:30,000,000円

利息:18,496,641円

総返済額:48,496,641円

毎月の返済額:134,713円

返済期間:30年

たった、年率3.0%の違いではありますが

利息負担が

- 住宅ローン:2,312,281円

- 不動産担保ローン(不動産購入ローン):18,496,641円

と約9倍も増えてしまうのです。

ですから、

という判断になるのです。

不動産担保ローン(不動産購入ローン)は、住宅ローンと比較して、金利を高く設定できるからこそ

物件の担保評価主体の甘い審査

が実現できており

- 銀行の住宅ローン審査に落ちた方

- フラット35の審査に落ちた方

でも、不動産担保ローン(不動産購入ローン)なら審査に通る

可能性が出てくるのです。

マイホームの購入資金で不動産担保ローン(不動産購入ローン)を利用する注意点

1.利息負担が大きいのは、生活を苦しめる!

前述した例では

同じ3,000万円の借り入れでも

- 住宅ローンの毎月の返済額:89,757円

- 不動産担保ローン(不動産購入ローン)の毎月の返済額:134,713円

1.5倍ほど、不動産担保ローン(不動産購入ローン)の毎月の返済額は高くなってしまいます。

潤沢な収入がある方であれば、大きな問題にはんりませんが、そもそも潤沢な収入がある方は、住宅ローンを借りられるので、マイホームの購入資金で不動産担保ローン(不動産購入ローン)を利用する人の多くは、返済に苦慮することになります。

対策

早い段階で、低金利の住宅ローンに借り換えることができれば、高金利による負担はかなり軽減できます。また、銀行も、返済実績がある借り換えの方が審査のハードルは低くなるため、借り換えなら借りられるというケースも少なくないのです。

2.解約違約金が発生する!

多くの不動産担保ローンでは「解約違約金」という、借り換えや一括返済などの時に手数料が発生する設計になっています。

- SBIエステートファイナンス/不動産購入ローン → 元金入金額の0%~3.00%

- 新生インベストメント&ファイナンス/不動産購入ローン → 元金残高に対して、2.00%

- セゾンファンデックス/住宅ローン → 返済元金の3.0%以内

- 三井住友トラスト・ローン&ファイナンス/ホームローン → 繰上げ返済する元金の2.00%(最低20,000円)

借り換えをするときには、不動産担保ローン(不動産購入ローン)は、借り換え先の住宅ローンの資金で一括返済することになるため、「解約違約金」が発生してしまうのです。

低金利の住宅ローンに借り換えるときに

- 不動産担保ローン(不動産購入ローン)の解約違約金

- 借り換え先の住宅ローンの事務手数料

と二重にコストが発生してしまう点に注意が必要です。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「住宅ローン審査が通らないのですが、どうすれば良いですか?」

「審査の甘いと言われるフラット35も審査におちました。」