ペアローンを借りる場合に返済額はどうなるのでしょうか?今回は、気になるペアローン利用時の返済シミュレーションを状況別に比較してみました。

ペアローンの仕組み

ペアローンの仕組みをおさらいすると

基本は、夫婦で利用するものですので

を言います。

夫婦それぞれが、住宅ローン契約をするため

- 住宅ローンの諸経費が2倍になるデメリット

- 住宅ローン控除(住宅ローン減税)が夫婦ともに利用できるメリット

があるのです。

ペアローンの返済シミュレーション

下記、返済シミュレーションツールをもとに計算しています。

返済額試算・住宅ローン減税額試算

所得税・住民税試算

ペアローン利用時

試算条件

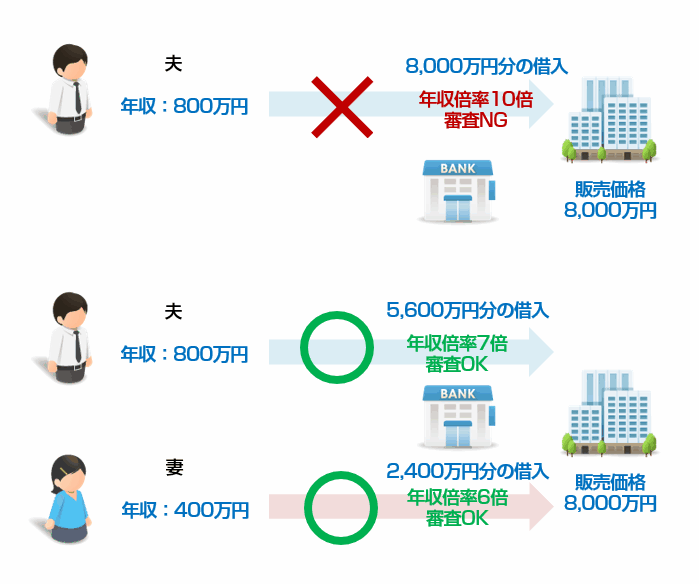

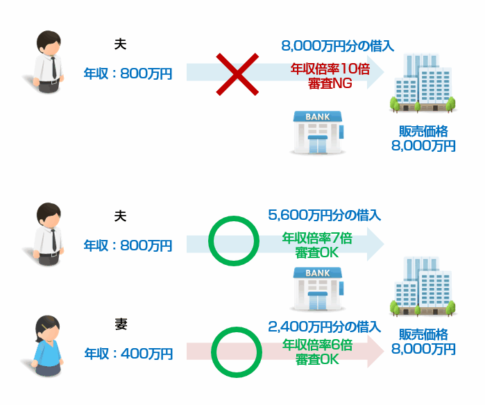

- 新築物件:6,000万円

- 夫の収入:700万円(4,200万円の借入:年収倍率6倍)

- 妻の収入:300万円(1,800万円の借入:年収倍率6倍)

- 所得税に関する控除は基礎控除、扶養控除のみと仮定

- 金利:0.5%(変動金利)

- 事務手数料:借入額の2.2%(税込)

- 借入期間:35年

- 印紙代:有料の住宅ローン

- 司法書士報酬:8.8万円(税込)

- 抵当権設定費用(登録免許税):抵当権設定額(借入額)の0.15%

夫の借入計算

| 返済シミュレーション | 金額 |

|---|---|

| 元金 | 42,000,000円 |

| 利息 | 3,790,650円 |

| 総返済額 | 45,790,650円 |

| 毎月の返済額 | 109,026円 |

| 諸費用 | 金額 |

|---|---|

| 事務手数料 | 924,000円 |

| 印紙代 | 20,000円 |

| 司法書士報酬 | 88,000円 |

| 登録免許税 | 63,000円 |

| 合計 | 1,095,000円 |

住宅ローン減税

- 所得税及び復興税の合計:527,300円

- 住民税の額:479,500円

住宅ローン減税額

- 最大控除額 < 所得税 + 住民税控除対象(13.65万円) → 全額控除可能

| 年 | 元金残高 | 最大控除・減税額 |

|---|---|---|

| 2020年 | 40,899,173 | 400,000 |

| 2021年 | 39,792,829 | 397,928 |

| 2023年 | 38,680,941 | 386,809 |

| 2023年 | 37,563,482 | 375,634 |

| 2024年 | 36,440,420 | 364,404 |

| 2025年 | 35,311,733 | 353,117 |

| 2026年 | 34,177,388 | 341,773 |

| 2027年 | 33,037,359 | 330,373 |

| 2028年 | 31,891,616 | 318,916 |

| 2029年 | 30,740,131 | 307,401 |

| 2030年 | 29,582,870 | 295,828 |

| 2031年 | 28,419,809 | 284,198 |

| 2032年 | 27,250,920 | 272,509 |

| 合計 | - | 4,428,890 |

- 住宅ローン減税額:4,428,890円

妻の借入計算

| 返済シミュレーション | 金額 |

|---|---|

| 元金 | 18,000,000円 |

| 利息 | 1,624,438円 |

| 総返済額 | 19,624,438円 |

| 毎月の返済額 | 46,725円 |

| 諸費用 | 金額 |

|---|---|

| 事務手数料 | 396,000円 |

| 印紙代 | 20,000円 |

| 司法書士報酬 | 88,000円 |

| 登録免許税 | 27,000円 |

| 合計 | 531,000円 |

住宅ローン減税

- 所得税及び復興税の合計:78,600円

- 住民税の額:161,500円

住宅ローン減税額

- 最大控除額 < 所得税 + 住民税控除対象(13.65万円) → 全額控除可能

| 年 | 元金残高 | 最大控除・減税額 |

|---|---|---|

| 2020年 | 17,528,214 | 175,282 |

| 2021年 | 17,054,063 | 170,540 |

| 2023年 | 16,577,536 | 165,775 |

| 2023年 | 16,098,622 | 160,986 |

| 2024年 | 15,617,307 | 156,173 |

| 2025年 | 15,133,580 | 151,335 |

| 2026年 | 14,647,428 | 146,474 |

| 2027年 | 14,158,842 | 141,588 |

| 2028年 | 13,667,808 | 136,678 |

| 2029年 | 13,174,310 | 131,743 |

| 2030年 | 12,678,340 | 126,783 |

| 2031年 | 12,179,884 | 121,798 |

| 2032年 | 11,678,930 | 116,789 |

| 合計 | - | 1,901,944 |

- 住宅ローン減税額:1,901,944円

合算

| 返済シミュレーション | 夫 | 妻 | 合計 |

|---|---|---|---|

| 元金 | 42,000,000円 | 18,000,000円 | 60,000,000円 |

| 利息 | 3,790,650円 | 1,624,438円 | 5,415,088円 |

| 総返済額 | 45,790,650円 | 19,624,438円 | 65,415,088円 |

| 毎月の返済額 | 109,026円 | 46,725円 | 155,751円 |

| 諸費用 | 1,095,000円 | 531,000円 | 1,626,000円 |

| 住宅ローン減税 | -4,428,890円 | -1,901,944円 | -6,330,834円 |

| 総負担額 | 42,456,760円 | 18,253,494円 | 60,710,254円 |

単独ローン:連帯保証利用時

試算条件

- 新築物件:6,000万円

- 夫の収入:700万円(6,000万円の借入:年収倍率8.5倍)

- 妻の収入:300万円(連帯保証のみ)

- 所得税に関する控除は基礎控除、扶養控除のみと仮定

- 金利:0.5%(変動金利)

- 事務手数料:借入額の2.2%(税込)

- 借入期間:35年

- 印紙代:有料の住宅ローン

- 司法書士報酬:8.8万円(税込)

- 抵当権設定費用(登録免許税):抵当権設定額(借入額)の0.15%

| 返済シミュレーション | 金額 |

|---|---|

| 元金 | 60,000,000円 |

| 利息 | 5,415,309円 |

| 総返済額 | 65,415,309円 |

| 毎月の返済額 | 155,751円 |

| 諸費用 | 金額 |

|---|---|

| 事務手数料 | 1,320,000円 |

| 印紙代 | 60,000円 |

| 司法書士報酬 | 88,000円 |

| 登録免許税 | 90,000円 |

| 合計 | 1,558,000円 |

住宅ローン減税

夫が主債務者なので夫の試算。

- 所得税及び復興税の合計:527,300円

- 住民税の額:479,500円

住宅ローン減税額

- 最大控除額 > 所得税 + 住民税控除対象(13.65万円) → 全額控除可能

| 年 | 元金残高 | 最大控除・減税額 |

|---|---|---|

| 2020年 | 58,427,382 | 400,000 |

| 2021年 | 56,846,882 | 400,000 |

| 2023年 | 55,258,462 | 400,000 |

| 2023年 | 53,662,082 | 400,000 |

| 2024年 | 52,057,702 | 400,000 |

| 2025年 | 50,445,282 | 400,000 |

| 2026年 | 48,824,780 | 400,000 |

| 2027年 | 47,196,157 | 400,000 |

| 2028年 | 45,559,372 | 400,000 |

| 2029年 | 43,914,385 | 400,000 |

| 2030年 | 42,261,154 | 400,000 |

| 2031年 | 40,599,638 | 400,000 |

| 2032年 | 38,929,795 | 389,297 |

| 合計 | - | 5,189,297 |

- 住宅ローン減税額:5,189,297円

| 返済シミュレーション | 合計 |

|---|---|

| 元金 | 60,000,000円 |

| 利息 | 5,415,088円 |

| 総返済額 | 65,415,088円 |

| 毎月の返済額 | 155,751円 |

| 諸費用 | 1,558,000円 |

| 住宅ローン減税 | -5,189,297円 |

| 総負担額 | 61,783,791円 |

ペアローンの返済シミュレーション結果

前述した返済シミュレーションでは

という結果になっています。

個別に見てみると

利息負担

→ 通常の住宅ローンでも、ペアローンでも、同じ

毎月の返済負担

→ 通常の住宅ローンでも、ペアローンでも、同じ

諸費用

→ ペアローンの場合は、2本契約が走るので「印紙代」「司法書士報酬」は2倍になる

→ 「登録免許税」は、借入額に対する割合なので、通常の住宅ローンでも、ペアローンでも、同じ

住宅ローン減税

→ ペアローンの方がお得

- 住宅ローン減税には最大控除額という上限がある

- 所得税や住民税(13.65万円)の範囲内でしか控除されないため、共働き世帯であれば、夫婦別にした方が控除額が大きくなる可能性が高い

という理由でペアローンの方がお得となっています。

総負担額

全体を合算すると、総負担額は、住宅ローン減税の幅にもよりますが、ペアローンの方がお得になると考えて良いでしょう。

その他考慮すべき金銭的なメリットデメリット

控除を考慮して試算する必要がある

控除があれば、より所得税・住民税の金額が下がるため、ペアローンの方が住宅ローン減税を効果的に利用できる分、メリットが大きくなります。

ご自身の条件で試算してみることが重要です。

印紙代:無料の住宅ローンなら、ペアローンはよりお得になる!

ペアローンの場合は、2倍かかってしまう印紙代が無料ですので、ペアローンを利用する場合には電子契約を採用している住宅ローンを選ぶと、よりお得になるのです。

電子契約を採用している住宅ローン

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 全期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 変動金利 | (-) | 1.134% | 1.134% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 当初期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 当初固定金利 | (2年) | 2.045% | 2.425% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 当初期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 当初固定金利 | (15年) | 3.290% | 4.225% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

2026年5月適用分

※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 変動セレクト住宅ローン | 変動金利(新規) | (-) | 1.347% | 1.347% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 変動セレクト住宅ローン | 全期間固定金利(借り換え) | (2年) | 2.616% | 1.347% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 住宅ローン | 全期間固定金利(新規) | (15年) | 3.809% | 1.707% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

| 住宅ローン | 全期間固定金利(借り換え) | (15年) | 3.809% | 1.707% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

連帯債務の場合は、夫婦連生団信分コスト高になる

連帯債務を利用した場合は、団信は主債務者に付帯されるものです。夫婦ともに団信に加入したい場合には、夫婦連生団信を利用するのですが、夫婦連生団信の団信料分割高なコストが発生します。

フラット35の場合

デュエット(夫婦連生団信)とは

連帯債務者であるご夫婦2人で加入することができる制度です。ご夫婦のどちらか一方の加入者が死亡または所定の高度障害状態になられた場合には、住宅の持分や返済額等にかかわらず、残りの住宅ローンが全額弁済され、ローンの返済義務は残りません。

また、「デュエット」を利用できるご夫婦とは、戸籍上の夫婦、婚約関係、内縁関係にある方々です。

2人分の特約料は、1人加入の特約料の約1.57倍です。※3大疾病付機構団信でのご利用はできません。また、返済途中でのデュエットへの変更はできません。

1.57倍の団信料となっています。

上記の試算通りに行かないこともある!?

ペアローンを前提にすると借入額自体が高くなってしまう可能性がある!

上記の試算は、あくまでも

同じ金額を

- 単独の住宅ローン・連帯保証・連帯債務)で借りた場合

- ペアローンで借りた場合

の比較です。

しかし、

「ペアローンで借りる」ということを前提に、マイホームを探してしまうと、返済倍率引いては、借入金額に余裕があるため

「もっと、豪華マンションにしよう。」

「もっと、おしゃれな街に住もう。」

と、単独で住宅ローンを借りる場合に検討していた予算よりも、高額な物件に目が行ってしまいがちなのです。

そうなれば、「ペアローンの方がお得」というメリットは消し飛んでしまい、何百万も、高額な返済が必要になってしまうのです。

返済途中で共働きを解消する可能性がある

返済途中で

「会社を辞めた。」

「親の介護が必要になった。」

「病気になった。」

・・

などの理由で、共働きを解消する可能性があります。

どちらかが死亡した場合にも、住宅ローンの債務が残ってしまう

数字上のシミュレーションには出てきませんが・・・

団信の違い

も、考慮しておく必要があります。

単独の住宅ローン・連帯保証・連帯債務の場合

→ 主債務者の死亡時に住宅ローン残高全額が保険金で支払われる

→ 残された遺族は、住宅ローンの返済負担なくなる

ペアローンの場合

→ 主債務者の死亡時に主債務者の住宅ローン残高全額が保険金で支払われる

→ 残された遺族は、ご自分の契約している住宅ローンの返済は残る

という違いがあります。

主債務者(世帯主)が死亡した場合には、遺族に住宅ローンが残るかどうか?は大きな問題ですが、ペアローンの場合は、少なからず、住宅ローンの返済が残ってしまう金銭的なデメリットがあるのです。

まとめ

単独の住宅ローン・連帯保証・連帯債務と、ペアローンの返済負担をシミュレーションしてみると、おおむね住宅ローン控除が最大限使えるという理由で

- ペアローンの方が負担額が少ない、お得

という結果になります。

ただし、ペアローンには

- 途中で共働きができなくなるリスクがある

- 万が一、世帯主が死亡したとしても、住宅ローンが残る

というリスクがあるため

コメントを残す

RECOMMEND

-

ペアローン【要チェック】ペアローンのメリット。金銭的なメリットをFPが試算して解説!

ペアローン【要チェック】ペアローンのメリット。金銭的なメリットをFPが試算して解説! -

ペアローン【必読】夫婦で組んだペアローン離婚したらどうなる?また、ペアローンの離婚時の対処法とは?

ペアローン【必読】夫婦で組んだペアローン離婚したらどうなる?また、ペアローンの離婚時の対処法とは? -

ペアローンペアローンとは?必ず抑えておくべきペアローンのメリットデメリット

ペアローンペアローンとは?必ず抑えておくべきペアローンのメリットデメリット -

ペアローン【要チェック】ペアローンのデメリットとリスクをFPが徹底解説!

-

ペアローン【保存版】ペアローンで住宅ローン控除(住宅ローン減税)を受けるための確定申告マニュアル

-

ペアローンFPが「ペアローン」「連帯債務」「連帯保証」の違いを図解して比較。夫婦「収入合算」の住宅ローンはどれを選ぶべきか?

ペアローンFPが「ペアローン」「連帯債務」「連帯保証」の違いを図解して比較。夫婦「収入合算」の住宅ローンはどれを選ぶべきか? -

ペアローンペアローン「住宅ローン控除」減税額・減税メリットの計算・シミュレーション。ペアローンにすべき人とは?

-

フラット35フラット35ではペアローンは使える?フラット35「収入合算(連帯債務)」で夫婦の年収を合算して借りる方法

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「ペアローンを組んだときに、返済負担はどうなるの?」

「ペアローンを組むのと、連帯保証、連帯債務を選ぶと返済負担はどう違うの?」

「ペアローンを組むと、住宅ローン控除の分、お得になるの?」