ペアローンを利用する最大のメリットが「住宅ローン控除(住宅ローン減税)」だと言っても、過言ではありません。今回は、ペアローンの「住宅ローン控除」減税額の計算・シミュレーション・ペアローンにすべき人について徹底解説します。

ペアローンで「住宅ローン控除(住宅ローン減税)」の減税メリットがある理由

なぜ、ペアローンで借りると「住宅ローン控除(住宅ローン減税)」でメリットが出てくるかというと・・・

夫単独で住宅ローンを借りる場合

- 住宅ローンの契約者「夫」 → 「住宅ローン控除(住宅ローン減税)」の対象

ですが

夫婦でペアローンを借りる場合

- 住宅ローンの契約者「夫」:自分の持分 → 「住宅ローン控除(住宅ローン減税)」の対象

- 住宅ローンの契約者「妻」:自分の持分 → 「住宅ローン控除(住宅ローン減税)」の対象

と、夫婦ともに「住宅ローン控除(住宅ローン減税)」の対象となるのです。

ということになります。

そうではありません。

例:5,000万円の住宅ローンを借りる場合

夫単独の住宅ローン契約

- 夫:5,000万円の住宅ローン契約

ペアローンでの住宅ローン契約

- 夫:3,000万円の住宅ローン契約

- 妻:2,000万円の住宅ローン契約

となり、総額が変わりません。

ですので

と思ってしまいますが

住宅ローン控除には上限があるのです。

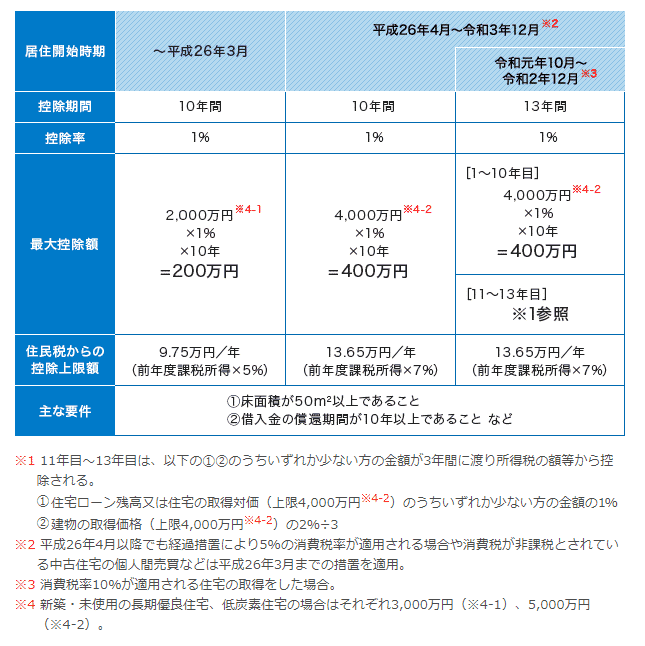

住宅ローン控除の上限とは?

上限その1.最大控除額

所得税の最大控除額の上限は、4,000万円です。

(新築・未使用の長期優良住宅、低炭素住宅の場合は5,000万円)

つまり、どんなに住宅ローン残高が多くても、

が最大の減税額なのです。

前述した例で考えれば

夫単独の住宅ローン契約

- 夫:5,000万円の住宅ローン契約 → 最大上限4,000万円を超えているので、超えた分は控除対象ではない

ペアローンでの住宅ローン契約

- 夫:3,000万円の住宅ローン契約 → 最大上限4,000万円を超えていないので、全額控除対象

- 妻:2,000万円の住宅ローン契約 → 最大上限4,000万円を超えていないので、全額控除対象

と、ペアローンにした方が控除額の上限を超えずに住宅ローン控除をフル活用できるということになります。

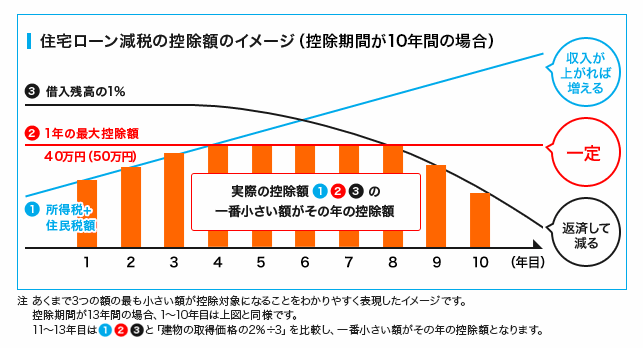

上限その2.住民税13.65万円/年

住宅ローン控除では、所得税の減税が前述した40万円だったとしても、所得税自体が40万円未満の方の場合は、控除が全額利用できません。

その救済措置として

ようになっています。

ただし、住民税からの控除には

前年分の所得税の課税総所得金額等の7%(136,500円を限度)

という上限があるのです。

この上限も、

平成30年度(最新)の平均年収441万円だと仮定した場合

住民税は人によりますが、228,000円程度ですから、その7.0%である15,960円が上限となるのです。

夫単独の住宅ローン契約

- 夫:5,000万円の住宅ローン契約 → 住民税15,960円が控除上限

ペアローンでの住宅ローン契約

- 夫:3,000万円の住宅ローン契約 → 住民税15,960円が控除上限

- 妻:2,000万円の住宅ローン契約 → 住民税15,960円が控除上限

ですから、住民税の負担も、2倍の控除上限が使えることになります。

まとめ

ペアローンを組むと住宅ローン控除(住宅ローン減税)の減税メリットが上がる理由は?

住宅ローン控除には

- 所得税の最大控除額の上限

- 住民税の控除上限

の2つの上限があり、ペアローンにすることで、控除上限に引っかからないようにできるため、住宅ローン控除をフル活用できることにあるのです。

ペアローンで「住宅ローン控除(住宅ローン減税)」の減税メリットの計算方法

今回の計算方法は、下記の条件を基にシミュレーションしています。

夫

- 年収:600万円

- 所得税:20万円

- 住民税:30万円

妻

- 年収:400万円

- 所得税:10万円

- 住民税:20万円

住宅ローン

- 購入する物件:6,000万円

- 自己資金:1,000万円

- ローン金額:5,000万円

- 金利:1.0%

- 借入期間:35年間

- ペアローンの場合:夫3,000万円、妻2,000万円

手順その1.住宅ローン残高に対する減税額をペアローン利用、未利用で算出する

夫単独での借入の場合

元金:50,000,000円

総返済額:59,279,788円

| 年 | 元金残高 | 最大控除・減税額 |

|---|---|---|

| 2020年 | 48,901,194 | 400,000 |

| 2021年 | 47,690,956 | 400,000 |

| 2023年 | 46,468,564 | 400,000 |

| 2023年 | 45,233,892 | 400,000 |

| 2024年 | 43,986,815 | 400,000 |

| 2025年 | 42,727,210 | 400,000 |

| 2026年 | 41,454,952 | 400,000 |

| 2027年 | 40,169,913 | 400,000 |

| 2028年 | 38,871,964 | 388,719 |

| 2029年 | 37,560,974 | 375,609 |

| 2030年 | 36,236,809 | 362,368 |

| 2031年 | 34,899,343 | 348,993 |

| 2032年 | 33,548,440 | 335,484 |

| 合計 | - | 5,011,173 |

ペアローンでの借入の場合

夫:3,000万円

元金:30,000,000円

総返済額:35,567,795円

| 年 | 元金残高 | 最大控除・減税額 |

|---|---|---|

| 2020年 | 29,340,715 | 293,407 |

| 2021年 | 28,614,574 | 286,145 |

| 2023年 | 27,881,138 | 278,811 |

| 2023年 | 27,140,334 | 271,403 |

| 2024年 | 26,392,085 | 263,920 |

| 2025年 | 25,636,323 | 256,363 |

| 2026年 | 24,872,969 | 248,729 |

| 2027年 | 24,101,946 | 241,019 |

| 2028年 | 23,323,178 | 233,231 |

| 2029年 | 22,536,585 | 225,365 |

| 2030年 | 21,742,090 | 217,420 |

| 2031年 | 20,939,613 | 209,396 |

| 2032年 | 20,129,075 | 201,290 |

| 合計 | - | 3,226,499 |

妻:2,000万円

元金:20,000,000円

総返済額:23,711,770円

| 年 | 元金残高 | 最大控除・減税額 |

|---|---|---|

| 2020年 | 19,560,472 | 195,604 |

| 2021年 | 19,076,371 | 190,763 |

| 2023年 | 18,587,406 | 185,874 |

| 2023年 | 18,093,531 | 180,935 |

| 2024年 | 17,594,693 | 175,946 |

| 2025年 | 17,090,843 | 170,908 |

| 2026年 | 16,581,933 | 165,819 |

| 2027年 | 16,067,912 | 160,679 |

| 2028年 | 15,548,732 | 155,487 |

| 2029年 | 15,024,336 | 150,243 |

| 2030年 | 14,494,672 | 144,946 |

| 2031年 | 13,959,688 | 139,596 |

| 2032年 | 13,419,328 | 134,193 |

| 合計 | - | 2,150,993 |

手順その2.所得税・住民税を計算する

今回は、概算で

夫

- 年収:600万円

- 所得税:20万円

- 住民税:30万円

妻

- 年収:400万円

- 所得税:10万円

- 住民税:20万円

としていますが、シミュレーションツールを使って、正確な金額を出しておくと良いでしょう。

手順その3.実際に控除される金額を計算する

計算のルールは

所得税 - 最大控除・減税額 > 0

→ 住宅ローン控除額全額が控除できる

所得税 - 住宅ローン控除額 < 住民税控除額の上限(前年住民税の7.0%か13.65万円の低い方)

→ 住宅ローン控除額全額が控除できる

所得税 - 住宅ローン控除額 > 住民税控除額の上限(前年住民税の7.0%か13.65万円の低い方)

→ 住宅ローン控除額全額が控除できない(使い切れない)

夫単独での借入の場合

| 年 | 最大控除・減税額 | 所得税 | 住民税控除上限 | 住宅ローン控除額 |

|---|---|---|---|---|

| 2020年 | 400,000 | 200,000 | 21,000 | 221,000 |

| 2021年 | 400,000 | 200,000 | 21,000 | 221,000 |

| 2023年 | 400,000 | 200,000 | 21,000 | 221,000 |

| 2023年 | 400,000 | 200,000 | 21,000 | 221,000 |

| 2024年 | 400,000 | 200,000 | 21,000 | 221,000 |

| 2025年 | 400,000 | 200,000 | 21,000 | 221,000 |

| 2026年 | 400,000 | 200,000 | 21,000 | 221,000 |

| 2027年 | 400,000 | 200,000 | 21,000 | 221,000 |

| 2028年 | 388,719 | 200,000 | 21,000 | 221,000 |

| 2029年 | 375,609 | 200,000 | 21,000 | 221,000 |

| 2030年 | 362,368 | 200,000 | 21,000 | 221,000 |

| 2031年 | 348,993 | 200,000 | 21,000 | 221,000 |

| 2032年 | 335,484 | 200,000 | 21,000 | 221,000 |

| 合計 | 5,011,173 | 2,600,000 | 273,000 | 2,873,000 |

ペアローンでの借入の場合

夫:3,000万円

| 年 | 最大控除・減税額 | 所得税 | 住民税控除上限 | 住宅ローン控除額 |

|---|---|---|---|---|

| 2020年 | 293,407 | 200,000 | 21,000 | 221,000 |

| 2021年 | 286,145 | 200,000 | 21,000 | 221,000 |

| 2023年 | 278,811 | 200,000 | 21,000 | 221,000 |

| 2023年 | 271,403 | 200,000 | 21,000 | 221,000 |

| 2024年 | 263,920 | 200,000 | 21,000 | 221,000 |

| 2025年 | 256,363 | 200,000 | 21,000 | 221,000 |

| 2026年 | 248,729 | 200,000 | 21,000 | 221,000 |

| 2027年 | 241,019 | 200,000 | 21,000 | 221,000 |

| 2028年 | 233,231 | 200,000 | 21,000 | 221,000 |

| 2029年 | 225,365 | 200,000 | 21,000 | 221,000 |

| 2030年 | 217,420 | 200,000 | 21,000 | 217,420 |

| 2031年 | 209,396 | 200,000 | 21,000 | 209,396 |

| 2032年 | 201,290 | 200,000 | 21,000 | 201,290 |

| 合計 | 3,226,499 | 2,600,000 | 273,000 | 2,838,106 |

妻:2,000万円

| 年 | 最大控除・減税額 | 所得税 | 住民税控除上限 | 住宅ローン控除額 |

|---|---|---|---|---|

| 2020年 | 195,604 | 100,000 | 14,000 | 114,000 |

| 2021年 | 190,763 | 100,000 | 14,000 | 114,000 |

| 2023年 | 185,874 | 100,000 | 14,000 | 114,000 |

| 2023年 | 180,935 | 100,000 | 14,000 | 114,000 |

| 2024年 | 175,946 | 100,000 | 14,000 | 114,000 |

| 2025年 | 170,908 | 100,000 | 14,000 | 114,000 |

| 2026年 | 165,819 | 100,000 | 14,000 | 114,000 |

| 2027年 | 160,679 | 100,000 | 14,000 | 114,000 |

| 2028年 | 155,487 | 100,000 | 14,000 | 114,000 |

| 2029年 | 150,243 | 100,000 | 14,000 | 114,000 |

| 2030年 | 144,946 | 100,000 | 14,000 | 114,000 |

| 2031年 | 139,596 | 100,000 | 14,000 | 114,000 |

| 2032年 | 134,193 | 100,000 | 14,000 | 114,000 |

| 合計 | 2,150,993 | 100,000 | 14,000 | 1,482,000 |

ペアローンの減税メリット = 夫婦合算の住宅ローン控除額:4,320,106円 - 夫単独の住宅ローン控除額:2,873,000円 = 1,447,106円

ペアローンの減税メリットが1,447,106円となりました。

ペアローンにすべき人とは?

ペアローンにもいろいろなデメリット・リスクがあります。

- デメリットとリスクその1.夫婦共働きができなくなった場合に返済ができなくなる可能性がある!

- デメリットとリスクその2.離婚時に財産分与でトラブルが発生する

- デメリットとリスクその3.「団信」で住宅ローンの債務が0円にならない!

- デメリットとリスクその4.共働きの解消で、住宅ローン控除額が減ってしまう!

- デメリットとリスクその5.諸費用が2倍発生する!

金銭的なデメリットに限れば、諸費用が2倍発生するという点です。

- 印紙税

- 司法書士報酬

- 証明書などの発行手数料

が2倍になります。

ペアローンを利用すると「5万円~10万円の諸費用負担増」と考えておけば良いでしょう。

ペアローンには

- 共働きができなくなったときに返済できなくなるリスク

- 離婚時に簡単に財産分与できないリスク

もあるため、

ペアローンを利用することをおすすめする方というのは

- 上記の計算で算出した「ペアローンによる減税メリット」が、50万円を超えている方

- 共働きができなくなっても、無理なく返済が継続できる方

です。

当然、ペアローンにする減税メリットが小さければ、ペアローンにする必要性が全くありません。

しかし、ペアローンにする減税メリットが大きくても、万が一共働きができなくなったときに返済ができず、マイホームを手放すことになったら、元も子もありません。

だからこそ、共働きができなくなっても、無理なく返済が継続できる方で、かつ「ペアローンによる減税メリット」が、50万円を超えている方がペアローンを検討すべきなのです。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「ペアローンで住宅ローン控除をする場合に減税額ってどうなるの?」

「ペアローンで住宅ローン控除を利用すべきでしょうか?」