と考えてしまう方も少なくありません。しかし、実際、銀行はあの手この手で「低金利に見せかけて」申込を増やそうとします。銀行の手口に引っかからずに金利比較をする方法を解説します。

手口その1.金利に幅を持たせる

住宅ローンの金利には

みずほ銀行住宅ローン金利/2017年10月時点

住信SBIネット銀行住宅ローン金利/2017年10月時点

金利に幅がない住宅ローン「○○%」

という違いがあります。

金利に幅を作っておけば、審査の結果、下限金利を適用しても、上限金利を適用しても、顧客からのクレームはないのですから、極端な話、「下限金利は見せかけの金利」としてどこまでも低く設定できてしまうのです。

当然、銀行は公的な機関としての立場もあるので、あからさまに「低金利に見せかけるために金利に幅を持たせる」ということはしないものの

金利に幅がある住宅ローンの下限金利部分をだけをみて金利比較してしまったら、審査後「実際に適用された金利は高めの金利になってしまった。」ということも往々にして起こりうるのです。

金利比較のポイント

金利に幅がある住宅ローンの場合は上限金利で比較する

金利に幅がある住宅ローンの場合は、上限金利が適用されることを見越して、はじめから上限金利ありきで比較するべきです。

「上限金利だと思って申し込んで、下限金利が適用されたらラッキー」ぐらいのスタンスでないとダメなのです。

手口その2.当初固定金利の当初期間終了後の金利の上昇が大きい

これも銀行がよく使う手口です。

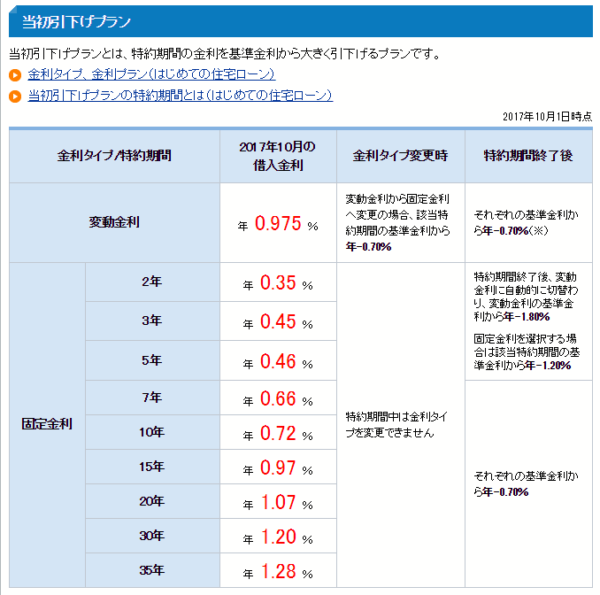

住信SBIネット銀行住宅ローン「当初引下げプラン」金利/2017年10月時点

これだけ見れば

って思ってしまうかもしれませんが

10年固定金利:年0.72%

となっていても、

金利変動がない場合、10年後は

10年固定金利:年1.72%

になってしまいます。

金利変動がないのに、当初期間が終われば金利は1.0%上昇してしまう!

のです。

銀行の思惑はこうです。

- 住宅ローンは、30年ぐらい借りるんだから、当初期間よりも、当初期間終了後の期間の方が長い。

- 住宅ローンを検討している方は、当初期間の金利だけを比較する人が多い。

- 住宅ローンの当初期間終了後金利は表記する必要がない。

→ 当初期間の金利を思いっきり下げても、当初期間終了後の金利を高く設定すれば銀行の利益は出る。その方が顧客の申込は増える。

ここでも、仕組みを理解せずに住宅ローン金利を比較してしまう方は、騙されてしまう可能性が高いのです。

金利比較のポイント

当初期間終了後の金利をチェックする

わかりにくいのは

当初期間終了後の金利はどの銀行のウェブサイトにも記載されていない。

ためです。

なぜ、当初期間終了後の金利はどの銀行のウェブサイトにも記載されていないのか?というと・・・

例えば、前述した住信SBIネット銀行の「当初引下げプラン」の場合

- 10年固定金利の基準金利:2.42%

- 当初期間の引き下げ幅:-1.70%

- 当初期間の金利:0.72%

- 当初期間終了後の引き下げ幅:-0.70%

となっています。

つまり、このプランの場合は

当初期間終了後の引き下げ幅:-0.70%

ですから

ということを意味しているのです。

そのことを理解したうえで、このプランを選ぶのであれば問題ありませんが、知らずに利用していたら、利用している住宅ローンの金利が1.0%上がっていることに気づかないで、「なかなか元本減らないな。」と言っているかもしれないのです。

総返済額で比較する

金利比較を解説しているページでこんなことを言うと元も子もありませんが・・・

- 当初期間金利

- 当初期間終了後の金利

- 当初期間の長さ

が住宅ローンによって、設定が違うため、横並びで金利比較するのが非常に難しいのです。

手口その3.残高が減ると金利が上がる!?

前述したのは、当初固定金利で当初期間が終了すると金利が上昇する(金利の引き下げ幅が小さくなる)というものでした。それ自体は珍しいものではありません。

今回は、「残高が減ると金利が上がる」タイプの住宅ローンです。

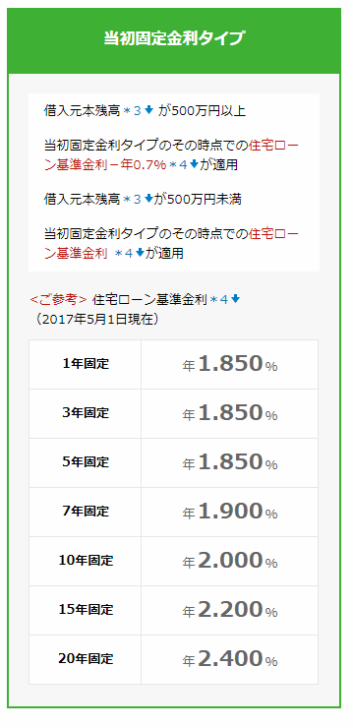

SBI新生銀行住宅ローン金利/2017年10月時点

借入元本残高が500万円以上

当初固定金利タイプのその時点での住宅ローン基準金利-年0.7%が適用

借入元本残高が500万円未満

当初固定金利タイプのその時点での住宅ローン基準金利が適用

となっています。

どういうことかというと

当初10年固定金利の場合

- 基準金利:2.000%

- 当初期間:1.000%(引き下げ幅:1.000%)

- 当初期間終了後の金利:1.300%(引き下げ幅:0.700%)

- 残高500万円未満:2.000%(引き下げ幅:なし)

ということです。

つまり、当初期間終了後だけでなく、返済が進んで住宅ローン残高が500万円未満になった段階でも、もう一段階金利が上昇するということを意味しているのです。

2段階金利上昇のタイミングがある住宅ローン

ということです。

これも、複雑な金利設定ですので、利用する前に正確に理解している方は少ないのが現状なのです。

金利比較のポイント

2段階で金利が上昇する住宅ローンは利用しない!

総返済額を計算して、比較すれば

- 当初期間終了後に金利上昇する住宅ローンも

- 2段階で金利が上昇する住宅ローンも

公正に比較することができます。

しかしながら、2段階で金利が上昇する複雑な住宅ローンというのは、かなり珍しいものであり、顧客に対して誠実な住宅ローンとはいいがたい側面があります。

だとすれば、「はじめから検討の要素に入れない」というのも、賢い選択と言えるでしょう。

手口その4.変動金利のふりをした当初固定金利

これもSBI新生銀行の住宅ローンですが・・・

SBI新生銀行住宅ローン金利/2017年10月時点

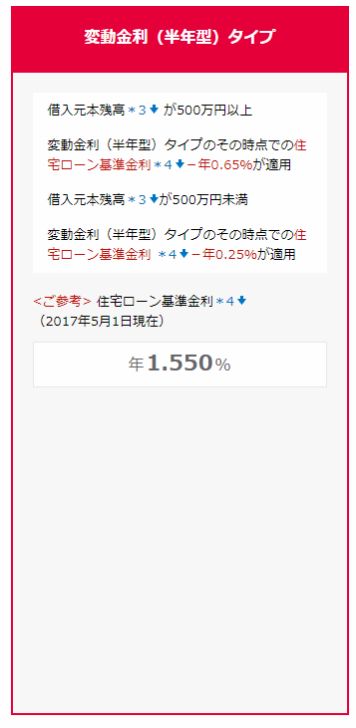

変動金利(半年型)タイプというプランがあります。

一般的な変動金利タイプというのは

です。

その代わり、景気動向に応じて基準金利の方が変動するので、半年ごとに見直しをかけるものなのです。

しかし、SBI新生銀行の変動金利(半年型)タイプの場合

- 基準金利:1.550%

- 当初期間(半年間):0.600%(引き下げ幅:0.950%)

- 当初期間終了後の金利:0.900%(引き下げ幅:0.650%)

- 残高500万円未満:1.300%(引き下げ幅:0.250%)

となっています。

- 変動金利にもかかわらず、基準金利からの引き下げ幅が変わってしまう

- 半年後には、金利が黙ってっても0.3%上昇してしまう

ものなのです。

つまり、SBI新生銀行の変動金利(半年型)タイプは

変動金利ではなく、0.5年当初固定金利

と言った方が正しいものなのです。

これを知らずに

と決めてしまった場合、半年後には、金利が0.9%に上がってしまうのです。

これはだいぶわかりにくいので、住宅ローンを比較するときには気を付けなければなりません。

手口その5.保証料は金利+0.2%上乗せ

これは手口というほどのものではありませんが・・・

- 大手都市銀行(メガバンク)

- 地方銀行

は、保証料を有料にしてサービス展開しています。

- ネット銀行

- 流通系銀行

- 大手都市銀行(メガバンク)のウェブ限定プラン

などは、保証料が無料です。

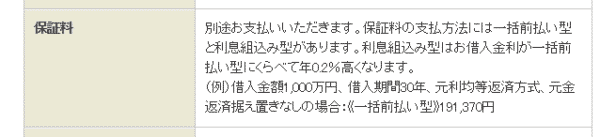

三菱UFJ銀行の場合

保証料

別途お支払いいただきます。保証料の支払方法には一括前払い型と利息組込み型があります。利息組込み型はお借入金利が一括前払い型にくらべて年0.2%高くなります。

(例)借入金額1,000万円、借入期間30年、元利均等返済方式、元金返済据え置きなしの場合:《一括前払い型》191,370円

となっています。

一括前払い型と利息組込み型を選べますが、一括前払い型だと借り換えをしたときに保証料がほとんど戻ってこないので、利息組込み型を選ぶ方がほとんどです。

利息組込み型の場合は

金利+0.2%

というのが一般的な設定となっています。

何も考えずに金利比較してしまうと

と思ってしまうかもしれませんが

- ネット銀行:保証料 無料

- メガバンク:保証料 金利+0.2%

ですので、金利をそのまま比較してはいけないということがわかるかと思います。

金利比較のポイント

保証料有料の住宅ローンは金利+0.2%を入れたうえで金利比較する

解決策はシンプルです。

金利比較の前に、保証料が有料(金利+0.2%)の住宅ローンは、あらかじめ金利に+0.2%した状態で、保証料無料の住宅ローン金利と比較すれば良いのです。

当サイトの住宅ローン比較では、保証料が有料(金利+0.2%)の住宅ローンは、あらかじめ金利に+0.2%した状態になっています。

手口その6.保証料が金利+0.3%!?

前述した通りで

一般的な

- 大手都市銀行(メガバンク)

- 地方銀行

は、保証料は「金利+0.2%」です。

しかし、一部の銀行では、例外的な設定のものもあるのです。

東京スター銀行住宅ローンの場合

メンテナンスパックは、ご返済期間中の各種メンテナンスを無料でご利用いただける機能と、さまざまなリスクに備えた保障を組み合わせて、3種類のパッケージにまとめたサービスです。必ずいずれかのメンテナンスパックにご加入いただきます。

と「メンテナンスパック」という名称で、実質保証料をとる形をとっています。

強制加入ですので、最低のプランでも

月250円(年率0.300%)

金利+0.3%

という設定になっているのです。

月250円というのは、「ご融資残高100万円あたり」ですので、安いように感じても、3000万円の借入であれば月7,500円です。30年払うとしたら、かなりの金額になってしまいます。

金利を比較するときも、東京スター銀行住宅ローンは「金利+0.2%」ではなく、「金利+0.3%」にしてから比較しなければなりません。

手口その7.条件がクリアできなければ金利は上がる!?

金利比較の上で気を付けなければならないのは

条件付き金利

です。

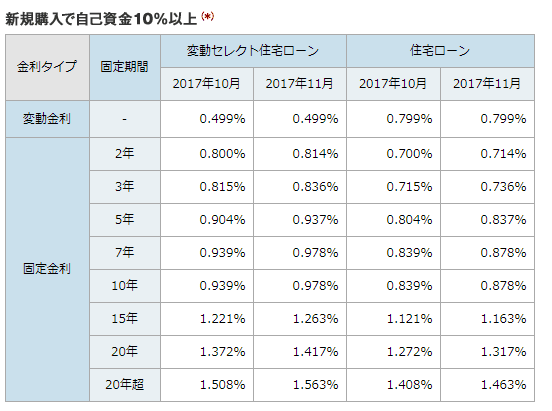

ソニー銀行住宅ローン金利/2017年10月時点

というように

自己資金(頭金)10%以上

の金利プランがあるということです。

ほかにも

- 頭金を融資額の1割以上用意できるなら、この低金利プラン

- 借り換えなら、この低金利プラン

- ネット経由で申し込むなら、この低金利プラン

- 団信をつけないのであれば、この低金利プラン

- 女性なら、この低金利プラン

- この条件に当てはまるのであれば、この低金利プラン

・・・

というように

条件クリアの低金利プランを用意する銀行も多い

のが現状です。

条件付きの金利プランは、条件なしの金利プランよりも低金利に設定しやすいので

「条件付きの低金利プラン」をフックにウェブサイトに大きく金利を載せておけば、それに食いついてくれる顧客も増えるはず

という銀行側の目論見があるのです。

これにも騙されないように注意が必要です。

金利比較のポイント

条件クリアができるかどうかを事前にチェックしておく

- 条件付きの金利プランであるかどうか?

- その条件をクリアできるのかどうか?

は、あらかじめチェックしておくべきです。

今月のおすすめ住宅ローンはこちら

まとめ

住宅ローン金利比較で騙されない!知るべき銀行の7つの手口には

- 手口その1.金利に幅を持たせる

- 手口その2.当初固定金利の当初期間終了後の金利の上昇が大きい

- 手口その3.残高が減ると金利が上がる!?

- 手口その4.変動金利のふりをした当初固定金利

- 手口その5.保証料は金利+0.2%上乗せ

- 手口その6.保証料が金利+0.3%!?

- 手口その7.条件がクリアできなければ金利は上がる!?

というものがあります。

住宅ローン金利はかなり複雑なものですので、金利の仕組みを理解しないままにウェブサイトに記載された金利だけで比較していると

「本当にお得な住宅ローンを探せない。」

「後で割高な金利の住宅ローンであることに気が付く。」

といった落とし穴にはまってしまうのです。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編