という方も多いかと思います。当初固定金利は、かなり複雑な金利タイプですので、比較の方法も通常通りにはいきません。注意点を踏まえて解説します。

住宅ローン当初固定金利比較で理解しておくべきこと

当初固定金利と全期間固定金利の違い

当初固定金利とは?

全期間固定金利とは?

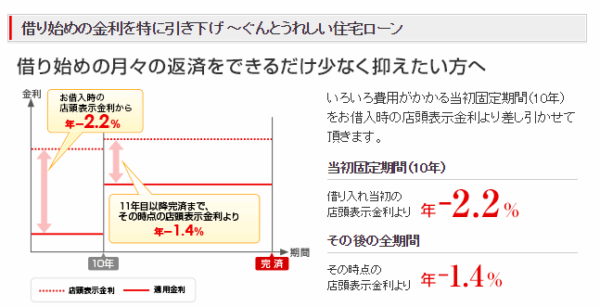

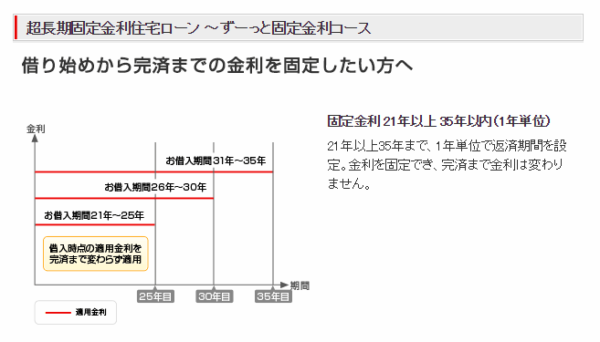

例:三菱UFJ銀行の場合

「借り始めの金利を特に引き下げ ~ぐんとうれしい住宅ローン」

が当初固定金利と言えます。

「超長期固定金利住宅ローン ~ずーっと固定金利コース」

が全期間固定金利と言えます。

しかし、

全期間固定金利 = 借入から完済までずっと同じ金利が適用される金利タイプ

という定義ですから

当初2年固定金利も、2年以内に完済するなら全期間固定金利ということになります。

当初2年固定金利で、10年借りる予定であれば、当初期間終了後に金利が上昇するため、当初固定金利ということになります。

つまり、当初固定金利、全期間固定金利というのは、銀行側が設定する住宅ローンの金利タイプの違いなのではなく、借りる側の借入期間によって変ってくるものと言えるのです。

当初期間終了後の金利の仕組み

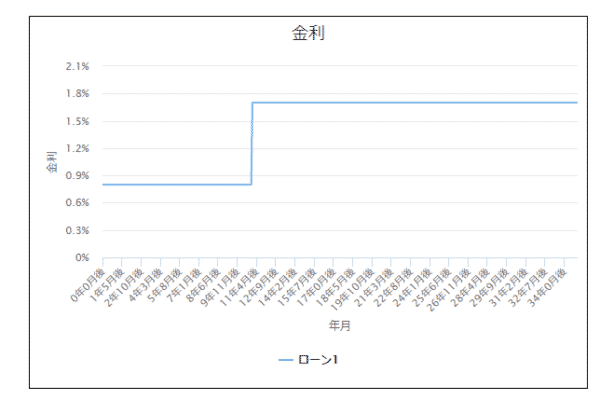

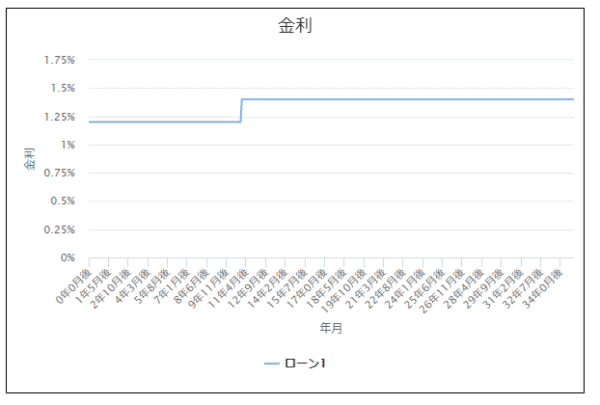

当初固定金利が一番難しいのは「当初固定期間の金利」と「当初期間終了後の金利」が違うということです。

- A銀行 10年固定金利 0.80%

- B銀行 10年固定金利 1.20%

という情報だけを見れば

となりますが、11年目以降の金利を見てみると

- A銀行 10年固定金利 0.80% → 11年目以降 1.70%

- B銀行 10年固定金利 1.20% → 11年目以降 1.40%

となっていたらどうでしょうか?

となるかと思います。

多くの方が見落としてしまいがちなのですが

35年、3,000万円の借入の場合

1年目~10年目:10年間

11年目~35年目:25年間

ですから、「11年目以降の金利の方が重要度が高い」のです。

実際にシミュレーションツールで返済シミュレーションで計算してみると

- A銀行 総返済額:36,961,906円

- B銀行 総返済額:37,335,856円

ですから、250万円以上も、B銀行の方がお得になるのです。

- A銀行 10年固定金利 0.80%

- B銀行 10年固定金利 1.20%

という情報だけを見ていた方は、本当にお得な住宅ローンを選べていないことになります。

当初固定金利の仕組みについては、こちらでも詳しく解説しています。

「当初期間終了後の金利」は、銀行のウェブサイトには記載されていない?

- 「当初期間終了後の金利」が重要

なのに

- 「当初期間終了後の金利」は、銀行のウェブサイトには記載されていない

というのは、どういうことなのでしょうか?

「当初期間終了後の金利」というのは、未来の金利ですので、銀行のウェブサイトでは「当初終了後の金利は1.4%です。」というような書き方はされていないのです。

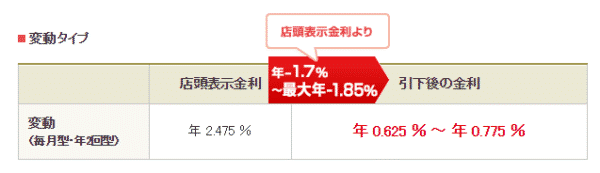

例:当初引下げプラン「ぐんとうれしい住宅ローン」

当初期間終了後:基準金利から-1.4%引き下げ

を見ればわかる通りで

「基準金利からの引き下げ幅」

でしか書いていないのです。

上記の例の場合は、金利変動がなく、10年後も基準金利が変わらないのであれば

ということを意味しています。

つまり、

ということを意味しています。

引き下げ幅が小さくなる(金利が上昇する)固定金利 → 当初期間の金利が低金利設定

になっています。

当初固定金利の金利が他の銀行の住宅ローンと比較して、低金利であればあるほど、当初期間終了後の金利上昇が大きいものが多いので、注意が必要です。

このような当初固定金利の住宅ローンは、当初期間の「金利が低いこと」を大々的にピールするので、住宅ローンの理解が乏しい方ほど食いつきがちですが注意が必要です。

「低金利の当初固定金利に食いついて、もう借りてしまったよ。」

という方は、当初期間終了後の金利上昇時に借り換えを検討することも賢い方法と言えます。

銀行による諸費用・保証料の違いを抑える

多少の違いなら、問題ありませんが「かなり違う」ので注意が必要です。

都市銀行(メガバンク)

地方銀行

- 保証料:金利+0.2%(そのほか、一括前払いも可能)

- 事務手数料:33,000円(税込)

ネット銀行

新しい形態の銀行

上記の都市銀行、地方銀行のネット専用プラン

- 保証料:無料

- 事務手数料:借入額の2.2%(税込)

と大分違うのです。

例えば

- 大手都市銀行A社 変動金利0.50%

- ネット銀行B社 変動金利0.50%

となっていた場合、金利自体は同じに見えますが・・・

- 借入額3000万円

- 借入期間35年

- 金利変動なし

という条件だと「どういう違いが出るのか?」計算してみます。

大手都市銀行A社 変動金利0.50%の場合

保証料:金利+0.2%

ですので、実際の金利は

実際の金利 = 0.5% + 0.2% = 0.7%

になります。

金利0.7%で35年間借りると

- 総返済額:33,833,412円

- 毎月の返済額(最大):80,556円

- 諸費用:32,400円

合計:33,833,412円 + 32,400円 = 33,865,812円

ネット銀行B社 変動金利0.50%の場合

保証料:無料

ですので、実際の金利は

実際の金利 = 0.5%

になります。

金利0.5%で35年間借りると

- 総返済額:32,707,559円

- 毎月の返済額(最大):77,876

- 諸費用:借入額の2.16% = 3000万円 × 2.16% = 648,000円

合計:32,707,559円 + 648,000円 = 33,355,559円

大手都市銀行A社 変動金利0.50% = 33,865,812円

ネット銀行B社 変動金利0.50% = 33,355,559円

同じ金利0.50%でも、ネット銀行B社の方が510,253円もお得になる

のです。

つまり、

- 都市銀行(メガバンク)

- 地方銀行

の変動金利を比較する場合には、はじめから保証料の「金利+0.2%分」を織り込んでから、比較しなければならない

のです。

当サイトの住宅ローン金利比較では、はじめから保証料分を織り込んだ金利で比較表を作成しています。

住宅ローン当初固定金利比較の正しい手順

手順その1.当初固定金利の仕組みを理解する

比較する前に、今一度、当初固定金利の仕組みを理解しましょう。

変動金利や全期間固定金利とは違って、複雑な仕組みになっているため、理解をしていないと上手く比較できないのです。

当初固定金利の仕組みで理解しておくべきこと

- 当初期間終了後は、変動金利タイプ、固定金利タイプが選べるものが多い

- 当初期間終了後は、金利が変わらないものと上昇するものがあり、上昇するものの方が多い

- 当初期間終了後の金利は銀行のウェブサイトには記載がない

- 当初期間終了後の金利を知るためには基準金利からの引き下げ幅で計算する必要がある

- 当初期間の金利が低金利の住宅ローンほど、当初期間終了後は金利が上昇するものが多い

- 当初期間の金利が低金利だからと言って、総返済額が安いとは限らない

手順その2.当初固定期間を何年にしたいのか決める

当初固定金利といっても

- 当初2年固定金利なのか?

- 当初10年固定金利なのか?

- 当初25年固定金利なのか?

では、金利も、活用方法も、大きく異なります。

当初固定金利を何年にした方が良いのか?

というのは

- 返済額を一定にしたい期間

- 金利が上昇するタイミングの予測

- キャンペーンとしての当初固定金利

によって変わってきます。

返済額を一定にしたい期間

例えば

- 共働き

- 来年、1人目の子供が生まれる。

- 2人目の子供も持ちたい。

という方であれば、お子さんが生まれてから数年間は

- 奥さんが働けない

- 子育てに費用がかかる

- 保育料が高い

- 生活費も増える

という状況になります。

この状況で「住宅ローンの金利上昇で、返済額が増えると困る」と考えるのであれば

当初10年、当初15年の固定金利を選ぶ

という判断になるはずです。

ちなみに変動金利でも、借入から5年間は金利が上昇したとしても返済額は変わりません。

金利が上昇するタイミングの予測

「1年後、2年後、すぐにでも金利が上昇する可能性が高い」と予想する方

短期の当初固定金利を選んでしまうと、金利が上昇した直後の当初期間終了になってしまい、その時点の基準金利をベースに残り期間の金利が決まってしまうので、当初期間終了後の金利が高金利になってしまう期間が長いのです。

「金利が上昇するのは、20年後、30年後だ。まだまだ、金利は上昇しない。」と予想する方

まだまだ、金利は上昇しないのであれば、はじめの金利設定のベースが低い短期の当初固定金利がおすすめです。

キャンペーンとしての当初固定金利

メガバンクなどを中心にキャンペーンとして当初固定金利を設定している銀行が少なくありません。

銀行がキャンペーンで

- 当初2年固定金利

- 当初3年固定金利

- 当初5年固定金利

を活用するケースでは、当初期間終了後の金利の引き下げ幅と、今すぐに変動金利を選んだ時の引き下げ幅を同じ設定にしています。

どういうことかというと

例:三菱UFJ銀行の場合

「固定3年プレミアム住宅ローン」

2017年11月時点

4年目移行:(金利引き下げ幅 年-1.8%~1.85%)

となっています。

いきなり変動金利を借りた場合には

ですから

- 4年目以降の当初期間終了後の金利も、変動金利を借りるよりも有利

- なおかつ3年は低金利で固定金利

という「お得なキャンペーンプラン」ということになります。

「クレジットカードを作ったら、5,000円キャッシュバックキャンペーン」というのと同じような集客・広告宣伝目的で銀行が活用する「当初固定金利プラン」があるのです。

これであれば、当初固定期間終了後の金利も不利にならないのです。

手順その3.総返済額で比較する

変動金利や、全期間固定金利では「金利を比較する」という手順が必要でしたが、前述した通りで

当初固定金利の場合は、金利を比較しても、当初固定期間終了後の金利が変わってしまうため、意味がないのです。

というと

必要があります。

ということになります。

しかし、すべての住宅ローンの総返済額を計算するのは、恐ろしい時間と手間がかかってしまうので、当サイトの返済シミュレーションでは、あらかじめ総返済額を最新の金利で計算して、総返済額の安い順にランキング表示することが可能になっています。

こちらをご利用ください。

住宅ローン返済総額ランキングはこちら

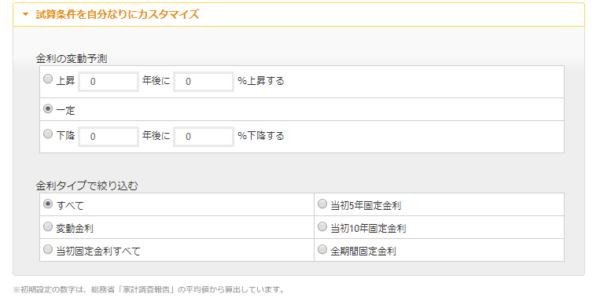

こちらのシミュレーションツールでは

- 金利の変動予測

- 金利タイプでの絞り込み

が可能ですので、自分なりの考えに合わせて、条件を設定して総返済額が一番安い住宅ローンを探しましょう。

手順その4.総返済額が安い上位の住宅ローンを5つほどピックアップする

例えば

- 借入額3,000万円

- 返済期間35年

- 当初10年固定金利

- 金利上昇10年後に0.5%

- 金利は取得時点

でシミュレーションした場合には

- 1位:りそな銀行/当初固定金利(借り換え専用WEB申込限定プラン) (10年):3,522万円

- 2位:イオン銀行/当初固定金利 (10年):3,633万円

- 3位:カブドットコム証券(銀行代理業)/当初固定金利 (10年):3,668万円

- 4位:ARUHI/当初固定金利 (10年):3,681万円

- 5位:イオン銀行/当初固定金利 (10年):3,698万円

- 6位:SBI新生銀行/当初固定金利 (10年):3,708万円

となっています。

※イオン銀行が2つあるのはプランが違うからです。

手順その5.利用できるものを絞り込む

1位:りそな銀行 → 借り換え専用なので新規借り入れでは利用できない

4位:ARUHI → フラット35リノベなのでリノベーション物件しか利用できない

となると

2位:イオン銀行/当初固定金利 (10年):3,633万円

3位:カブドットコム証券(銀行代理業)/当初固定金利 (10年):3,668万円

5位:イオン銀行/当初固定金利 (10年):3,698万円

6位:SBI新生銀行/当初固定金利 (10年):3,708万円

が有力な候補になるはずです。

この総返済額には、事務手数料や保証料も組み込まれて計算されています。

手順その6.付加価値サービスを考慮する

住宅ローンを提供する各銀行とも、いろいろなサービスを付けることで住宅ローンの顧客を増やそうとしているのです。

総返済額が安い住宅ローンがわかれば、あとは人によって評価が分かれる「付加価値サービス」を考慮すれば適切な住宅ローン比較が可能になります。

上記の候補の銀行の中では

- イオン店舗での買い物が5年間5%OFF(最大90万円まで)

- 家事代行、病児保育が一定回数無料

- コントロール返済

- 介護付団信

という付加価値サービスがあります。

付加価値サービスを考慮した上で、最低3社ほど候補を選びます。

手順その7.候補を優先順位をつけて3社に絞り込む

総返済額と付加価値サービスを比較した上で、総合的な優先順位を付けます。

例えば

- 1位:イオン銀行/当初固定金利 (10年):3,633万円

- 2位:SBI新生銀行/当初固定金利 (10年):3,708万円

- 3位:カブドットコム証券(銀行代理業)/当初固定金利 (10年):3,668万円

という形です。

手順その8.3社とも仮申込をする

住宅ローンは、契約が完了しなければ、キャンセルしても問題はありません。

この時点で、3社ともに申し込んでしまった方が時間的なロスは少なく済みます。

仮審査が通ったものの中で、一番優先度の高いものを絞り込めば良いからです。

落ちてから、次の候補の銀行

また、落ちてから、次の候補の銀行

だと、時間的なロスが大きいのです。

手順その9.審査に通ったものの中で一番優先度の高い住宅ローンに申し込む

審査に通ったものの中で一番優先度の高い住宅ローンに申し込みましょう。

住宅ローン当初固定金利比較 2026年5月最新

| SBI新生銀行 | パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 | 無料 | - |

|---|---|---|---|---|---|---|---|---|---|---|

| イオン銀行 | 住宅ローン定額型 | 当初固定金利 | (5年) | #VALUE! | 1.580% | イオン買物5年5%OFF | 110,000 | 無料 | 無料 | - |

| 楽天銀行 | フラット35s(融資額90%以下/団信なし):15年以上~20年以下 | 当初固定金利 | (5年) | 1.690% | 2.190% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 | 約200万円/任意 | - |

| 住信SBIネット銀行 | フラット35s(買取型)(融資額90%以下/団信なし):15年以上~20年以下 | 当初固定金利 | (5年) | 1.690% | 2.190% | 借り換えで事務手数料0.99% | 1.10% | 無料 | 約200万円/任意 | 全疾病保障団信付帯/事務手数料0.55%上乗せ |

| 楽天銀行 | フラット35s(融資額90%以下/団信あり):15年以上~20年以下 | 当初固定金利 | (5年) | 1.890% | 2.390% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 | 約200万円/任意 | - |

| 住信SBIネット銀行 | フラット35s(買取型)(融資額90%以下/団信あり):15年以上~20年以下 | 当初固定金利 | (5年) | 1.890% | 2.390% | 借り換えで事務手数料0.99% | 1.10% | 無料 | 約200万円/任意 | 全疾病保障団信無料 |

| 住信SBIネット銀行 | 住宅ローンWEB申込コース | 当初固定金利 | (5年) | 1.979% | 0.640% | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 | 2.20% | 無料 | 無料 | 全疾病保障団信無料 |

| 楽天銀行 | フラット35s(融資額90%以下/団信なし):21年以上~35年以下 | 当初固定金利 | (5年) | 2.010% | 2.510% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 | 約200万円/任意 | - |

| 住信SBIネット銀行 | フラット35s(買取型)(融資額90%以下/団信なし):21年以上~35年以下 | 当初固定金利 | (5年) | 2.010% | 2.510% | 借り換えで事務手数料0.99% | 1.10% | 無料 | 約200万円/任意 | 全疾病保障団信付帯/事務手数料0.55%上乗せ |

| 楽天銀行 | フラット35s(融資額90%以下/団信あり):21年以上~35年以下 | 当初固定金利 | (5年) | 2.210% | 2.710% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 | 約200万円/任意 | - |

| 住信SBIネット銀行 | フラット35s(買取型)(融資額90%以下/団信あり):21年以上~35年以下 | 当初固定金利 | (5年) | 2.210% | 2.710% | 借り換えで事務手数料0.99% | 1.10% | 無料 | 約200万円/任意 | 全疾病保障団信無料 |

| PayPay銀行 | 住宅ローン | 当初固定金利 | (5年) | 2.270% | 1.480% | - | 2.20% | 無料 | 無料 | - |

| SBIマネープラザ | 住宅ローン/当初引下げプラン | 当初固定金利 | (5年) | 2.289% | 0.640% | - | 2.20% | 無料 | 無料 | 全疾病保障団信無料 |

| SBI新生銀行 | パワースマート住宅ローン | 当初固定金利 | (5年) | 2.300% | 0.900% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 | 無料 | 介護保障付団信無料 |

| auじぶん銀行 | 当初期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 当初固定金利 | (5年) | 2.465% | 3.555% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| 横浜銀行 | 住宅ローン融資手数料型金利プラン | 当初固定金利 | (5年) | 2.600% | 0.975% | - | 2.20%+33,000 | 無料 | 無料 | - |

| 東京スター銀行 | スターワン住宅ローン | 当初固定金利 | (5年) | 2.700% | 1.400% | 普通預金金利優遇 | 2.20% | 無料 | 無料 | 就業不能信用費用保険10万円(入院保険) |

| 三井住友銀行 | 最初にぐぐっと引き下げローン | 当初固定金利 | (5年) | 2.700% | 1.275% | - | 33,000 | 0.20%金利上乗せ | 無料 | - |

| 三井住友銀行 | 最初にぐぐっと引き下げローン | 当初固定金利(借り換え) | (5年) | 2.700% | 1.275% | - | 33,000 | 0.20%金利上乗せ | 無料 | - |

| 横浜銀行 | 住宅ローン標準型金利プラン | 当初固定金利 | (5年) | 2.710% | 1.085% | - | 55,000 | 0.20%金利上乗せ | 無料 | - |

| 楽天銀行 | 住宅ローン(金利選択型) | 全期間固定金利 | (5年) | 2.745%~3.395% | 1.333%~1.983% | - | 330,000 | 無料 | 無料 | 全疾病特約(全疾病保障団信無料) |

| 住信SBIネット銀行 | 住宅ローンWEB申込コース | 全期間固定金利 | (5年) | 2.769% | 1.125% | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 | 2.20% | 無料 | 無料 | 全疾病保障団信無料 |

| SBIマネープラザ | 住宅ローン/通期引下げプラン | 全期間固定金利 | (5年) | 2.769% | 1.225% | - | 2.20% | 無料 | 無料 | 全疾病保障団信無料 |

| みずほ銀行 | 全期間重視プラン | 当初固定金利 | (5年) | 2.800%~3.250% | 1.225%~1.675% | - | 33,000 | 0.20%金利上乗せ | 無料 | - |

| みずほ銀行 | みずほネット借り換え住宅ローン 全期間重視プラン | 当初固定金利(借り換え専用) | (5年) | 2.800%~3.250% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ | 無料 | - |

| みずほ銀行 | みずほネット住宅ローン 全期間重視プラン | 当初固定金利 | (5年) | 2.800%~3.250% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ | 無料 | - |

| 住信SBIネット銀行 | フラット35s(保証型)(融資額80%以下/団信あり) | 当初固定金利 | (5年) | 2.860% | 2.860% | - | 2.20% | 無料 | 無料 | 全疾病保障団信無料 |

| 住信SBIネット銀行 | フラット35s(保証型)(融資額80%以下/団信あり) | 当初固定金利 | (5年) | 2.860% | 2.910% | - | 2.20% | 無料 | 無料 | 全疾病保障団信無料 |

| りそな銀行 | はじめがお得!当初型/融資手数料型 | 当初固定金利 | (5年) | 2.935% | 1.290% | - | 2.20% | 無料 | 無料 | - |

| りそな銀行 | ずーっとお得!全期間型/融資手数料型 | 全期間固定金利 | (5年) | 2.935% | 0.940% | - | 2.20% | 無料 | 無料 | - |

| ソニー銀行 | 住宅ローン | 全期間固定金利(新規) | (5年) | 2.959% | 1.707% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 住宅ローン | 全期間固定金利(借り換え) | (5年) | 2.959% | 1.707% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 変動セレクト住宅ローン | 全期間固定金利(新規) | (5年) | 3.059% | 1.347% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 変動セレクト住宅ローン | 全期間固定金利(借り換え) | (5年) | 3.059% | 1.347% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 | 無料 | がん50%保障団信無料(50歳未満) |

| りそな銀行 | はじめがお得!当初型/保証料金利上乗せ型 | 当初固定金利 | (5年) | 3.245% | 1.075% | - | 33,000 | 0.20%金利上乗せ | 無料 | - |

| りそな銀行 | ずーっとお得!全期間型/保証料金利上乗せ型 | 全期間固定金利 | (5年) | 3.245% | 1.150% | - | 33,000 | 0.20%金利上乗せ | 無料 | - |

| 東京スター銀行 | スターセレクト住宅ローン | 当初固定金利 | (5年) | 3.250%~3.850% | 1.550%~2.150% | 預金残高分は金利0.0% 預金担保を選べば不動産担保の抵当権設定費用は不要 | 2.20% | 0.30%金利上乗せ | 有料(メンテナンスパック1、2への加入) | - |

| auじぶん銀行 | 全期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 全期間固定金利 | (5年) | 3.355% | 3.355% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| 三井住友銀行 | 最後までずーっと引き下げプラン | 当初固定金利 | (5年) | 3.450%~5.400% | 1.125%~3.075% | - | 3300000.00% | 0.20%金利上乗せ | 無料 | - |

| 三井住友信託銀行 | 当初期間金利引下げ/融資手数料型 | 当初固定金利 | (5年) | 3.495% | 1.150% | - | 2.20% | 無料 | 無料 | 女性のみ1日1,000円の入院保険無料 |

| イオン銀行 | 住宅ローン定率型 | 当初固定金利 | (5年) | 3.527%~4.177% | 1.380% | イオン買物5年5%OFF | 2.20% | 無料 | 無料 | - |

| 三井住友銀行 | 最後までずーっと引き下げローン | 当初固定金利(借り換え) | (5年) | 3.550%~5.400% | 1.225%~3.075% | - | 33,000 | 0.20%金利上乗せ | 無料 | - |

| auじぶん銀行 | 保証付金利プラン | 当初固定金利 | (5年) | 3.610%~4.310% | 1.300%~2.000% | 電子契約で印紙代不要 auモバイル優遇割年率0.07%引下げ じぶんでんき優遇割年率0.03%引下げ | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| 三井住友信託銀行 | 当初期間金利引下げ | 当初固定金利 | (5年) | 3.695% | 1.150% | - | 33,000 | 0.20%金利上乗せ | 無料 | 女性のみ1日1,000円の入院保険無料 |

| SBI新生銀行 | パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 | 無料 | - |

|---|---|---|---|---|---|---|---|---|---|---|

| 楽天銀行 | フラット35s(融資額90%以下/団信なし):15年以上~20年以下 | 当初固定金利 | (10年) | 1.690% | 2.190% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 | 約200万円/任意 | - |

| 住信SBIネット銀行 | フラット35s(買取型)(融資額90%以下/団信なし):15年以上~20年以下 | 当初固定金利 | (10年) | 1.690% | 2.190% | 借り換えで事務手数料0.99% | 1.10% | 無料 | 約200万円/任意 | 全疾病保障団信付帯/事務手数料0.55%上乗せ |

| 楽天銀行 | フラット35s(融資額90%以下/団信あり):15年以上~20年以下 | 当初固定金利 | (10年) | 1.890% | 2.390% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 | 約200万円/任意 | - |

| 住信SBIネット銀行 | フラット35s(買取型)(融資額90%以下/団信あり):15年以上~20年以下 | 当初固定金利 | (10年) | 1.890% | 2.390% | 借り換えで事務手数料0.99% | 1.10% | 無料 | 約200万円/任意 | 全疾病保障団信無料 |

| 楽天銀行 | フラット35s(融資額90%以下/団信なし):21年以上~35年以下 | 当初固定金利 | (10年) | 2.010% | 2.510% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 | 約200万円/任意 | - |

| 住信SBIネット銀行 | フラット35s(買取型)(融資額90%以下/団信なし):21年以上~35年以下 | 当初固定金利 | (10年) | 2.010% | 2.510% | 借り換えで事務手数料0.99% | 1.10% | 無料 | 約200万円/任意 | 全疾病保障団信付帯/事務手数料0.55%上乗せ |

| auじぶん銀行 | 当初期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 当初固定金利 | (2年) | 2.045% | 2.425% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| 楽天銀行 | フラット35s(融資額90%以下/団信あり):21年以上~35年以下 | 当初固定金利 | (10年) | 2.210% | 2.710% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 | 約200万円/任意 | - |

| 住信SBIネット銀行 | フラット35s(買取型)(融資額90%以下/団信あり):21年以上~35年以下 | 当初固定金利 | (10年) | 2.210% | 2.710% | 借り換えで事務手数料0.99% | 1.10% | 無料 | 約200万円/任意 | 全疾病保障団信無料 |

| auじぶん銀行 | 当初期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 当初固定金利 | (3年) | 2.275% | 2.515% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| auじぶん銀行 | 当初期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 当初固定金利 | (5年) | 2.465% | 3.555% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| 住信SBIネット銀行 | 住宅ローンWEB申込コース | 当初固定金利 | (10年) | 2.509% | 2.075% | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 | 2.20% | 無料 | 無料 | 全疾病保障団信無料 |

| PayPay銀行 | 住宅ローン | 当初固定金利 | (10年) | 2.520% | 1.480% | - | 2.20% | 無料 | 無料 | - |

| SBIマネープラザ | 住宅ローン/当初引下げプラン | 当初固定金利 | (10年) | 2.619% | 1.740% | - | 2.20% | 無料 | 無料 | 全疾病保障団信無料 |

| SBI新生銀行 | パワースマート住宅ローン | 当初固定金利 | (10年) | 2.650% | 0.900% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 | 無料 | 介護保障付団信無料 |

| auじぶん銀行 | 当初期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 当初固定金利 | (10年) | 2.850% | 4.125% | 電子契約で印紙代不要 auモバイル優遇割年率0.07%引下げ じぶんでんき優遇割年率0.03%引下げ | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| 住信SBIネット銀行 | フラット35s(保証型)(融資額80%以下/団信あり) | 当初固定金利 | (10年) | 2.860% | 2.860% | - | 2.20% | 無料 | 無料 | 全疾病保障団信無料 |

| 住信SBIネット銀行 | フラット35s(保証型)(融資額80%以下/団信あり) | 当初固定金利 | (10年) | 2.860% | 2.910% | - | 2.20% | 無料 | 無料 | 全疾病保障団信無料 |

| 住信SBIネット銀行 | 住宅ローンWEB申込コース | 全期間固定金利 | (10年) | 2.979% | 1.125% | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 | 2.20% | 無料 | 無料 | 全疾病保障団信無料 |

| SBIマネープラザ | 住宅ローン/通期引下げプラン | 全期間固定金利 | (10年) | 2.979% | 1.225% | - | 2.20% | 無料 | 無料 | 全疾病保障団信無料 |

| 三井住友銀行 | 最初にぐぐっと引き下げローン | 当初固定金利 | (10年) | 3.050% | 1.275% | - | 33,000 | 0.20%金利上乗せ | 無料 | - |

| 三井住友銀行 | 最初にぐぐっと引き下げローン | 当初固定金利(借り換え) | (10年) | 3.050% | 1.275% | - | 33,000 | 0.20%金利上乗せ | 無料 | - |

| ソニー銀行 | 固定セレクト住宅ローン | 全期間固定金利(新規) | (10年) | 3.095% | 3.095% | - | 2.20% | 無料 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 固定セレクト住宅ローン | 全期間固定金利(借り換え) | (10年) | 3.095% | 3.095% | - | 2.20% | 無料 | 無料 | がん50%保障団信無料(50歳未満) |

| auじぶん銀行 | 全期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 全期間固定金利 | (2年) | 3.115% | 3.115% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| 三菱UFJ銀行 | プレミアム住宅ローン | 当初固定金利 | (10年) | 3.150% | 4.380% | - | 0 | 無料 | 無料 | - |

| 三菱UFJ銀行 | 住宅ローン(新規借入)/固定10年プレミアム | 当初固定金利 | (10年) | 3.150% | 4.380% | - | 0 | 無料 | 無料 | - |

| 三菱UFJ銀行 | 住宅ローン(借り換え)/固定10年プレミアム | 当初固定金利(借り換え) | (10年) | 3.150% | 4.380% | - | 0 | 無料 | 無料 | - |

| 横浜銀行 | 住宅ローン融資手数料型金利プラン | 当初固定金利 | (10年) | 3.150% | 0.975% | - | 2.20%+33,000 | 無料 | 無料 | - |

| みずほ銀行 | 全期間重視プラン | 当初固定金利 | (10年) | 3.150%~3.600% | 1.225%~1.675% | - | 33,000 | 0.20%金利上乗せ | 無料 | - |

| みずほ銀行 | みずほネット借り換え住宅ローン 全期間重視プラン | 当初固定金利(借り換え専用) | (10年) | 3.150%~3.600% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ | 無料 | - |

| みずほ銀行 | みずほネット住宅ローン 全期間重視プラン | 当初固定金利 | (10年) | 3.150%~3.600% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ | 無料 | - |

| イオン銀行 | 住宅ローン定率型/新規限定 | 当初固定金利 | (10年) | 3.160% | 1.380% | イオン買物5年5%OFF | 2.20% | 無料 | 無料 | - |

| イオン銀行 | 住宅ローン定率型/借り換え限定 | 当初固定金利 | (10年) | 3.160% | 1.380% | イオン買物5年5%OFF | 2.20% | 無料 | 無料 | - |

| 東京スター銀行 | スターワン住宅ローン | 当初固定金利 | (10年) | 3.200% | 1.400% | 普通預金金利優遇 | 2.20% | 無料 | 無料 | 就業不能信用費用保険10万円(入院保険) |

| auじぶん銀行 | 全期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 全期間固定金利 | (3年) | 3.205% | 3.205% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| 楽天銀行 | 住宅ローン(金利選択型) | 全期間固定金利 | (10年) | 3.230%~3.880% | 1.333%~1.983% | - | 330,000 | 無料 | 無料 | 全疾病特約(全疾病保障団信無料) |

| 横浜銀行 | 住宅ローン標準型金利プラン | 当初固定金利 | (10年) | 3.260% | 1.085% | - | 55,000 | 0.20%金利上乗せ | 無料 | - |

| auじぶん銀行 | 当初期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 当初固定金利 | (15年) | 3.290% | 4.225% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| りそな銀行 | はじめがお得!当初型/融資手数料型 | 当初固定金利 | (10年) | 3.335% | 1.290% | - | 2.20% | 無料 | 無料 | - |

| りそな銀行 | ずーっとお得!全期間型/融資手数料型 | 全期間固定金利 | (10年) | 3.335% | 0.940% | - | 2.20% | 無料 | 無料 | - |

| りそな銀行 | りそな借りかえローン | 当初固定金利(借り換え専用Web申込限定プラン) | (10年) | 3.345% | 0.950% | - | 2.20%+33,000 | 無料 | 無料 | - |

| auじぶん銀行 | 全期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 全期間固定金利 | (5年) | 3.355% | 3.355% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| イオン銀行 | 住宅ローン定額型/新規限定 | 当初固定金利 | (10年) | 3.360% | 1.580% | イオン買物5年5%OFF | 110,000 | 無料 | 無料 | - |

| イオン銀行 | 住宅ローン定額型/借り換え限定 | 当初固定金利 | (10年) | 3.360% | 1.580% | イオン買物5年5%OFF | 110,000 | 無料 | 無料 | - |

| ソニー銀行 | 住宅ローン | 全期間固定金利(新規) | (10年) | 3.395% | 1.707% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 住宅ローン | 全期間固定金利(借り換え) | (10年) | 3.395% | 1.707% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 | 無料 | がん50%保障団信無料(50歳未満) |

| auじぶん銀行 | 当初期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 当初固定金利 | (20年) | 3.480% | 4.505% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| ソニー銀行 | 変動セレクト住宅ローン | 全期間固定金利(新規) | (10年) | 3.495% | 1.347% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 変動セレクト住宅ローン | 全期間固定金利(借り換え) | (10年) | 3.495% | 1.347% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 | 無料 | がん50%保障団信無料(50歳未満) |

| 三井住友銀行 | 住宅ローン(借り換え)/超長期固定金利型 | 全期間固定金利(借り換え) | (10年~15年) | 3.570% | 3.570% | - | 33,000 | 0.20%金利上乗せ | 無料 | - |

| 三井住友銀行 | 超長期固定金利型 | 全期間固定金利 | (10年~15年) | 3.600%~4.500% | 3.600%~4.500% | - | 33,000 | 0.20%金利上乗せ | 無料 | - |

| りそな銀行 | はじめがお得!当初型/保証料金利上乗せ型 | 当初固定金利 | (10年) | 3.645% | 1.075% | - | 33,000 | 0.20%金利上乗せ | 無料 | - |

| りそな銀行 | ずーっとお得!全期間型/保証料金利上乗せ型 | 全期間固定金利 | (10年) | 3.645% | 1.150% | - | 33,000 | 0.20%金利上乗せ | 無料 | - |

| 東京スター銀行 | スターセレクト住宅ローン | 当初固定金利 | (10年) | 3.750%~4.350% | 1.550%~2.150% | 預金残高分は金利0.0% 預金担保を選べば不動産担保の抵当権設定費用は不要 | 2.20% | 0.30%金利上乗せ | 有料(メンテナンスパック1、2への加入) | - |

| 三井住友銀行 | 最後までずーっと引き下げプラン | 当初固定金利 | (10年) | 3.800%~5.750% | 1.125%~3.075% | - | 3300000.00% | 0.20%金利上乗せ | 無料 | - |

| 三井住友銀行 | 最後までずーっと引き下げローン | 当初固定金利(借り換え) | (10年) | 3.900%~5.750% | 1.225%~3.075% | - | 33,000 | 0.20%金利上乗せ | 無料 | - |

| auじぶん銀行 | 全期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 全期間固定金利 | (10年) | 3.925% | 3.925% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| auじぶん銀行 | 当初期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 当初固定金利 | (30年) | 4.005% | 5.045% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| auじぶん銀行 | 全期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 全期間固定金利 | (15年) | 4.025% | 4.025% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| 三井住友信託銀行 | 当初期間金利引下げ/融資手数料型 | 当初固定金利 | (10年) | 4.045% | 1.150% | - | 2.20% | 無料 | 無料 | 女性のみ1日1,000円の入院保険無料 |

| auじぶん銀行 | 保証付金利プラン | 当初固定金利 | (10年) | 4.090%~4.790% | 1.300%~2.000% | 電子契約で印紙代不要 auモバイル優遇割年率0.07%引下げ じぶんでんき優遇割年率0.03%引下げ | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| auじぶん銀行 | 当初期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 当初固定金利 | (35年) | 4.185% | 5.225% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| 三井住友信託銀行 | 当初期間金利引下げ | 当初固定金利 | (10年) | 4.245% | 1.150% | - | 33,000 | 0.20%金利上乗せ | 無料 | 女性のみ1日1,000円の入院保険無料 |

| auじぶん銀行 | 全期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 全期間固定金利 | (20年) | 4.305% | 4.305% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| auじぶん銀行 | 全期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 全期間固定金利 | (30年) | 4.845% | 4.845% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| auじぶん銀行 | 全期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 全期間固定金利 | (35年) | 5.025% | 5.025% | 電子契約で印紙代不要 auモバイル優遇割年率0.07%引下げ じぶんでんき優遇割年率0.03%引下げ | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| SBI新生銀行 | パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 | 無料 | - |

|---|---|---|---|---|---|---|---|---|---|---|

| 住信SBIネット銀行 | 住宅ローンWEB申込コース | 当初固定金利 | (15年) | 2.619% | 2.075% | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 | 2.20% | 無料 | 無料 | 全疾病保障団信無料 |

| SBIマネープラザ | 住宅ローン/当初引下げプラン | 当初固定金利 | (15年) | 2.929% | 1.740% | - | 2.20% | 無料 | 無料 | 全疾病保障団信無料 |

| PayPay銀行 | 住宅ローン | 当初固定金利 | (15年) | 3.010% | 1.480% | - | 2.20% | 無料 | 無料 | - |

| auじぶん銀行 | 当初期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 当初固定金利 | (15年) | 3.290% | 4.225% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| みずほ銀行 | 全期間固定プラン | 全期間固定金利 | (11年~15年) | 3.310% | 3.310% | - | 33,000 | 0.20%金利上乗せ | 無料 | - |

| みずほ銀行 | みずほネット借り換え住宅ローン 全期間固定プラン | 全期間固定金利(借り換え専用) | (11年~15年) | 3.310%~3.560% | 3.310%~3.560% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ | 無料 | - |

| みずほ銀行 | みずほネット住宅ローン 全期間重視プラン | 全期間固定金利 | (11年~15年) | 3.310%~3.560% | 3.310%~3.560% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ | 無料 | - |

| ソニー銀行 | 固定セレクト住宅ローン | 全期間固定金利(新規) | (15年) | 3.509% | 3.509% | - | 2.20% | 無料 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 固定セレクト住宅ローン | 全期間固定金利(借り換え) | (15年) | 3.509% | 3.509% | - | 2.20% | 無料 | 無料 | がん50%保障団信無料(50歳未満) |

| 三井住友銀行 | 住宅ローン(借り換え)/超長期固定金利型 | 全期間固定金利(借り換え) | (10年~15年) | 3.570% | 3.570% | - | 33,000 | 0.20%金利上乗せ | 無料 | - |

| 住信SBIネット銀行 | 住宅ローンWEB申込コース | 全期間固定金利 | (15年) | 3.589% | 1.125% | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 | 2.20% | 無料 | 無料 | 全疾病保障団信無料 |

| SBIマネープラザ | 住宅ローン/通期引下げプラン | 全期間固定金利 | (15年) | 3.589% | 1.225% | - | 2.20% | 無料 | 無料 | 全疾病保障団信無料 |

| 三井住友銀行 | 超長期固定金利型 | 全期間固定金利 | (10年~15年) | 3.600%~4.500% | 3.600%~4.500% | - | 33,000 | 0.20%金利上乗せ | 無料 | - |

| 横浜銀行 | 住宅ローン固定金利型 | 全期間固定金利 | (15年) | 3.660% | 3.660% | - | 55,000 | 0.20%金利上乗せ | 無料 | - |

| みずほ銀行 | 全期間重視プラン | 当初固定金利 | (15年) | 3.750%~4.200% | 1.225%~1.675% | - | 33,000 | 0.20%金利上乗せ | 無料 | - |

| みずほ銀行 | みずほネット借り換え住宅ローン 全期間重視プラン | 当初固定金利(借り換え専用) | (15年) | 3.750%~4.200% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ | 無料 | - |

| みずほ銀行 | みずほネット住宅ローン 全期間重視プラン | 当初固定金利 | (15年) | 3.750%~4.200% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ | 無料 | - |

| ソニー銀行 | 住宅ローン | 全期間固定金利(新規) | (15年) | 3.809% | 1.707% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 住宅ローン | 全期間固定金利(借り換え) | (15年) | 3.809% | 1.707% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 変動セレクト住宅ローン | 全期間固定金利(新規) | (15年) | 3.909% | 1.347% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 変動セレクト住宅ローン | 全期間固定金利(借り換え) | (15年) | 3.909% | 1.347% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 | 無料 | がん50%保障団信無料(50歳未満) |

| auじぶん銀行 | 全期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 全期間固定金利 | (15年) | 4.025% | 4.025% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| りそな銀行 | はじめがお得!当初型/融資手数料型 | 当初固定金利 | (15年) | 4.105% | 1.290% | - | 2.20% | 無料 | 無料 | - |

| りそな銀行 | ずーっとお得!全期間型/融資手数料型 | 全期間固定金利 | (15年) | 4.105% | 0.940% | - | 2.20% | 無料 | 無料 | - |

| りそな銀行 | はじめがお得!当初型/保証料金利上乗せ型 | 当初固定金利 | (15年) | 4.415% | 1.075% | - | 33,000 | 0.20%金利上乗せ | 無料 | - |

| りそな銀行 | ずーっとお得!全期間型/保証料金利上乗せ型 | 全期間固定金利 | (15年) | 4.415% | 1.150% | - | 33,000 | 0.20%金利上乗せ | 無料 | - |

| 三井住友信託銀行 | 当初期間金利引下げ/融資手数料型 | 当初固定金利 | (15年) | 4.615% | 1.150% | - | 2.20% | 無料 | 無料 | 女性のみ1日1,000円の入院保険無料 |

| 三井住友信託銀行 | 当初期間金利引下げ | 当初固定金利 | (15年) | 4.815% | 1.150% | - | 33,000 | 0.20%金利上乗せ | 無料 | 女性のみ1日1,000円の入院保険無料 |

| SBI新生銀行 | パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 | 無料 | - |

|---|---|---|---|---|---|---|---|---|---|---|

| 楽天銀行 | フラット35(融資額90%以下/団信なし) | 全期間固定金利 | (15~20年) | 2.190% | 2.190% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 | 約200万円/任意 | - |

| 住信SBIネット銀行 | フラット35(買取型)(融資額90%以下/団信なし) | 全期間固定金利 | (15~20年) | 2.190% | 2.190% | 借り換えで事務手数料0.99% | 1.10% | 無料 | 約200万円/任意 | 全疾病保障団信付帯/事務手数料0.55%上乗せ |

| ARUHI | フラット35(融資額90%以下/団信なし) | 全期間固定金利 | (15~20年) | 2.190% | 2.190% | WEB申込で事務手数料1.10% | 1.10% | 無料 | 約200万円/任意 | - |

| 楽天銀行 | フラット35(融資額90%超/団信なし) | 全期間固定金利 | (15~20年) | 2.300% | 2.300% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 | 約200万円/任意 | - |

| 住信SBIネット銀行 | フラット35(買取型)(融資額90%超/団信なし) | 全期間固定金利 | (15~20年) | 2.300% | 2.300% | 借り換えで事務手数料0.99% | 1.10% | 無料 | 約200万円/任意 | 全疾病保障団信付帯/事務手数料0.55%上乗せ |

| 楽天銀行 | フラット35(融資額90%以下/団信あり) | 全期間固定金利 | (15~20年) | 2.390% | 2.390% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 | 約200万円/任意 | - |

| 住信SBIネット銀行 | フラット35(買取型)(融資額90%以下/団信あり) | 全期間固定金利 | (15~20年) | 2.390% | 2.390% | 借り換えで事務手数料0.99% | 1.10% | 無料 | 約200万円/任意 | 全疾病保障団信無料 |

| 楽天銀行 | フラット35(融資額90%超/団信あり) | 全期間固定金利 | (15~20年) | 2.500% | 2.500% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 | 約200万円/任意 | - |

| 住信SBIネット銀行 | フラット35(買取型)(融資額90%超/団信あり) | 全期間固定金利 | (15~20年) | 2.500% | 2.500% | 借り換えで事務手数料0.99% | 1.10% | 無料 | 約200万円/任意 | 全疾病保障団信無料 |

| 住信SBIネット銀行 | 住宅ローンWEB申込コース | 当初固定金利 | (20年) | 2.929% | 2.075% | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 | 2.20% | 無料 | 無料 | 全疾病保障団信無料 |

| SBIマネープラザ | 住宅ローン/当初引下げプラン | 当初固定金利 | (20年) | 3.179% | 1.740% | - | 2.20% | 無料 | 無料 | 全疾病保障団信無料 |

| PayPay銀行 | 住宅ローン | 当初固定金利 | (20年) | 3.210% | 1.480% | - | 2.20% | 無料 | 無料 | - |

| SBI新生銀行 | パワースマート住宅ローン | 当初固定金利 | (20年) | 3.250% | 0.900% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 | 無料 | 介護保障付団信無料 |

| みずほ銀行 | 全期間固定プラン | 全期間固定金利 | (16年~20年) | 3.480% | 3.480% | - | 33,000 | 0.20%金利上乗せ | 無料 | - |

| auじぶん銀行 | 当初期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 当初固定金利 | (20年) | 3.480% | 4.505% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| みずほ銀行 | みずほネット借り換え住宅ローン 全期間固定プラン | 全期間固定金利(借り換え専用) | (16年~20年) | 3.480%~3.730% | 3.480%~3.730% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ | 無料 | - |

| みずほ銀行 | みずほネット住宅ローン 全期間重視プラン | 全期間固定金利 | (16年~20年) | 3.480%~3.730% | 3.480%~3.730% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ | 無料 | - |

| 三井住友銀行 | 住宅ローン(借り換え)/超長期固定金利型 | 全期間固定金利(借り換え) | (15年~20年) | 3.720% | 3.720% | - | 33,000 | 0.20%金利上乗せ | 無料 | - |

| 三井住友銀行 | 超長期固定金利型 | 全期間固定金利 | (15年~20年) | 3.720%~4.620% | 3.720%~4.620% | - | 33,000 | 0.20%金利上乗せ | 無料 | - |

| 横浜銀行 | 住宅ローン固定金利型 | 全期間固定金利 | (20年) | 3.760% | 3.760% | - | 55,000 | 0.20%金利上乗せ | 無料 | - |

| ソニー銀行 | 固定セレクト住宅ローン | 全期間固定金利(新規) | (20年) | 3.772% | 3.772% | - | 2.20% | 無料 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 固定セレクト住宅ローン | 全期間固定金利(借り換え) | (20年) | 3.772% | 3.772% | - | 2.20% | 無料 | 無料 | がん50%保障団信無料(50歳未満) |

| 三菱UFJ銀行 | プレミアム住宅ローン | 当初固定金利 | (20年) | 3.880% | 5.110% | - | 0 | 無料 | 無料 | - |

| みずほ銀行 | 全期間重視プラン | 当初固定金利 | (20年) | 3.900%~4.350% | 1.225%~1.675% | - | 33,000 | 0.20%金利上乗せ | 無料 | - |

| みずほ銀行 | みずほネット借り換え住宅ローン 全期間重視プラン | 当初固定金利(借り換え専用) | (20年) | 3.900%~4.350% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ | 無料 | - |

| みずほ銀行 | みずほネット住宅ローン 全期間重視プラン | 当初固定金利 | (20年) | 3.900%~4.350% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ | 無料 | - |

| ソニー銀行 | 住宅ローン | 全期間固定金利(新規) | (20年) | 4.072% | 1.707% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 住宅ローン | 全期間固定金利(借り換え) | (20年) | 4.072% | 1.707% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 変動セレクト住宅ローン | 全期間固定金利(新規) | (20年) | 4.172% | 1.347% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 変動セレクト住宅ローン | 全期間固定金利(借り換え) | (20年) | 4.172% | 1.347% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 | 無料 | がん50%保障団信無料(50歳未満) |

| auじぶん銀行 | 全期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 全期間固定金利 | (20年) | 4.305% | 4.305% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| りそな銀行 | りそな借りかえローン | 当初固定金利(借り換え専用Web申込限定プラン) | (20年) | 4.655% | 0.950% | - | 2.20%+33,000 | 無料 | 無料 | - |

| りそな銀行 | はじめがお得!当初型/融資手数料型 | 当初固定金利 | (20年) | 4.655% | 1.290% | - | 2.20% | 無料 | 無料 | - |

| りそな銀行 | ずーっとお得!全期間型/融資手数料型 | 全期間固定金利 | (20年) | 4.655% | 0.940% | - | 2.20% | 無料 | 無料 | - |

| 住信SBIネット銀行 | 住宅ローンWEB申込コース | 全期間固定金利 | (20年) | 4.779% | 1.125% | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 | 2.20% | 無料 | 無料 | 全疾病保障団信無料 |

| SBIマネープラザ | 住宅ローン/通期引下げプラン | 全期間固定金利 | (20年) | 4.779% | 1.225% | - | 2.20% | 無料 | 無料 | 全疾病保障団信無料 |

| りそな銀行 | はじめがお得!当初型/保証料金利上乗せ型 | 当初固定金利 | (20年) | 4.965% | 1.075% | - | 33,000 | 0.20%金利上乗せ | 無料 | - |

| りそな銀行 | ずーっとお得!全期間型/保証料金利上乗せ型 | 全期間固定金利 | (20年) | 4.965% | 1.150% | - | 33,000 | 0.20%金利上乗せ | 無料 | - |

| 三井住友信託銀行 | 当初期間金利引下げ/融資手数料型 | 当初固定金利 | (20年) | 5.155% | 1.150% | - | 2.20% | 無料 | 無料 | 女性のみ1日1,000円の入院保険無料 |

| 三井住友信託銀行 | 当初期間金利引下げ/融資手数料型 | 当初固定金利 | (20年) | 5.155% | 1.150% | - | 2.20% | 無料 | 無料 | 女性のみ1日1,000円の入院保険無料 |

| 三井住友信託銀行 | 当初期間金利引下げ | 当初固定金利 | (20年) | 5.355% | 1.150% | - | 33,000 | 0.20%金利上乗せ | 無料 | 女性のみ1日1,000円の入院保険無料 |

最新おすすめの住宅ローンはこちら

まとめ

住宅ローン当初固定金利比較で理解しておくべきこと

- 当初固定金利と全期間固定金利の違い

- 「当初期間終了後の金利」は、銀行のウェブサイトには記載されていない

- 銀行による諸費用・保証料の違いを抑える

住宅ローン当初固定金利比較の正しい手順

- 手順その1.当初固定金利の仕組みを理解する

- 手順その2.当初固定期間を何年にしたいのか決める

- 手順その3.総返済額で比較する

- 手順その4.総返済額が安い上位の住宅ローンを5つほどピックアップする

- 手順その5.利用できるものを絞り込む

- 手順その6.付加価値サービスを考慮する

- 手順その7.3社とも仮申込をする

- 手順その8.候補を優先順位をつけて3社に絞り込む

- 手順その9.審査に通ったものの中で一番優先度の高い住宅ローンに申し込む

というものになります。

当初固定金利は、全期間固定金利や変動金利とは違い、プランによって変動要素が多いため、普通に金利を比較しただけではお得な住宅ローンを見つけることはできません。

当初固定金利を比較する場合には、当初終了後の金利に注意して、総返済額を基準として比較しなければなりません。当初固定金利の当初期間の金利が低金利だからと言って、決めてしまうと後々後悔することになってしまうので、当初固定金利に合わせた正しい手順で比較検討する必要があるのです。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「当初固定金利の住宅ローンの正しい選び方を教えてほしい。」