という方も多いかと思います。今回は、正しい住宅ローン金利比較の手順について解説します。

手順その1.選びたい金利タイプを決める

あなたがパソコンの購入を検討していて、パソコンを比較するときに

- WINDOWSのノートパソコン

- MACのデスクトップパソコン

- WINDOWSのデスクトップパソコン

を同時に比較する人はいないはずです。

用途がバラバラですから、

とはならないはずです。

となるはずです。

これは住宅ローンでも同じです。

- 変動金利

- 当初固定金利

- 全期間固定金利

では、比較する前提が変わってしまうので、一緒に比較すべきものではないのです。

住宅ローンを金利比較する際に、真っ先に決めなければならないのは

「どの金利タイプを選ぶのか?」

です。

ここで決めたものを後で変更しても構いませんので、まずは「これがよさそう。」という形で決めてしまえばよいのです。

金利タイプを選ぶためには、金利タイプのメリットデメリットを理解する必要があります。

金利タイプの特徴比較

| 金利タイプ | 変動金利 | 当初固定金利/一定期間固定金利 | 全期間固定金利 |

|---|---|---|---|

| 金利タイプの解説 | 調達金利(無担保コールレート・政策金利)の変動に合わせて、住宅ローンの金利も変動する金利タイプ | 借り入れから一定期間は同じ金利が適用される金利タイプ。当初期間終了後は、新たに変動金利や固定金利など金利タイプを選択できる | 借り入れから完済までずっと同じ金利が適用される金利タイプ |

| メリット | ・他の金利タイプよりもベースの金利が低金利 | ・当初期間の金利は低金利 | ・借入から完済まで金利はずっと同じ ・返済額がずっと一定なので返済計画が立てやすい |

| デメリット | ・返済途中に金利が上昇すると返済額・利息が上昇するリスクがある ・返済額が金利動向で変動してしまうので返済計画が立てにくい |

・当初期間終了後は金利が上昇する設計のものが多い ・当初期間終了後に変動金利を選べば金利上昇リスクが発生する |

・他の金利タイプよりもベースの金利が高金利 ・積極的に販売している銀行が少ない |

| 金利上昇リスク | あり | あり | なし |

| ベースの金利 | 低金利 | 当初期間は低金利 当初期間終了後は高金利 |

高金利 |

| 主力商品として販売している銀行 | ネット銀行 流通系銀行 |

大手都市銀行(メガバンク) 地方銀行 |

フラット35 → 各銀行が販売 |

| 注意事項 | ・金利が上昇しても、返済額の上昇率は5年で1.25倍に制限される ・金利は半年ごとに見直される |

・当初固定タイプは当初期間終了後に金利の引き下げ幅が小さくなる(金利が上昇する) ・全期間固定タイプは金利の引き下げ幅は完済まで一定だが金利のベースは高い |

・フラット35は販売を銀行に委託しているため、どこの銀行でもフラット35を利用することができる。 ・民間の金融機関は積極的に全期間固定金利を販売していない。 |

| 「今と同じ低金利状態が続く」と考える方におすすめ | ○ | △ | × |

| 「今よりも少し上昇する」と考える方におすすめ | ○ | ○ | △ |

| 「今よりも大きく上昇する」と考える方におすすめ | × | × | ○ |

金利タイプを選ぶ考え方

住宅ローンの金利は景気に連動します。

- 好景気 → 高金利

- 不景気 → 低金利

景気が良くなる(住宅ローン金利が上昇する)と考える方

全期間固定金利がおすすめ

景気が悪くなる、悪いまま(住宅ローン金利が低金利のまま)と考える方

変動金利がおすすめ

です。

当初固定金利は

はじめの数年間は、子供が生まれる、子育て費用がかかるなど、支出を増やしたくない、毎月の返済額を確定させたい。

けど、全期間固定金利よりは低金利が良い。

という方におすすめです。

手順その2.保証料分を金利に入れ込む

保証料というのは、住宅ローンを利用するときに利用者が銀行に支払う費用の一種です。

銀行は、利用者から支払われた保証料を保証会社に支払うことで、住宅ローンの返済が滞っても、保証会社が銀行に返済する仕組みになっています。銀行は貸し倒れリスクを回避するために、保証会社を利用し、保証会社を利用する保証料を顧客に請求しているのです。

この保証料を取るかどうかは銀行によって異なります。

基本的には

- 都市銀行(みずほ銀行、三菱UFJ銀行、三井住友銀行など)

- 信託銀行(三井住友信託銀行など)

- 地方銀行(千葉銀行、横浜銀行など)

→ 保証料あり

- ネット銀行(住信SBIネット銀行、楽天銀行)

- 流通系銀行(イオン銀行)

→ 保証料なし(その代わりに事務手数料が高い)

設定になっています。

保証料の一般的な相場でいうと

保証料:金利+0.2%

です。

ということです。

注意点

ネット銀行や流通系銀行の場合は、「保証料無料」の代わりに事務手数料が高めの設定になっています。

一般的な相場は

都市銀行、信託銀行、地方銀行

- 保証料:金利+0.2%

- 事務手数料:33,000円(税込)

ネット銀行、流通系銀行

- 保証料:無料

- 事務手数料:借入額の2.2%(税込)

です。ネット銀行や流通系銀行の場合は、3000万円の借入の場合は、約60万円前後の事務手数料が発生します。ただし、金利+0.2%の費用負担と比較すると、それでもネット銀行や流通系銀行の方が返済総額は安くなるのです。

手順その3.金利に幅がある住宅ローンは「上限金利」を比較対象にする

住宅ローンでは

「○○%~△△%」

と「~」という形で幅がある金利設定の住宅ローンがあります。

これは

ということを意味しています。

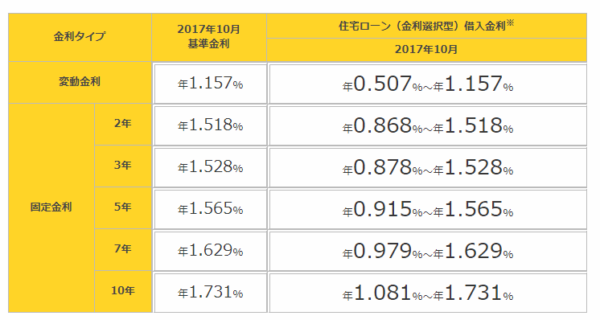

例:楽天銀行 住宅ローン(金利選択型)

変動金利は「年0.507%~年1.157%」となっているのですから、

ということになりかねないのです。

だとすれば、金利比較で採用しておくべきなのは、必ずその金利以下になる「上限金利の1.157%」の方なのです。

手順その4.適用条件をチェックする

住宅ローンの中には「条件付きのプラン」も少なくありません。

- 頭金1割以上の方なら → この金利

- 頭金2割以上の方なら → この金利

- 借り換えの方なら → この金利

- 女性の方なら → この金利

- 給与振込口座にしてくれるなら → この金利

- 省エネに優れた住宅なら → この金利

・・・

多くの場合は、「条件付きのプラン」は「通常プラン」よりも、低金利に設定されています。

手順その5.3社~5社に候補を絞り込んで金利以外の比較項目をチェックする

上記の方法で低金利の住宅ローンを見つけることはできますが

低金利の住宅ローンが一番お得というわけではありません。

- 疾病保障が無料付帯されている

- 事務手数料が安い

- 事務手数料が高い

- 団信料が有料

- 優待サービスがある

・・・

など、金利以外でも、住宅ローンを比較検討するうえで重要な判断材料になるメリットがあるからです。

手順その6.金利以外の要素を考慮して申込む住宅ローンを決定する

金利以外の要素にどのくらいの評価をするのか?は、数字に置き換えられない部分ですし、利用する方の状況や考え方にも左右される部分です。

注意.当初固定金利は金利で比較してはいけない!

はじめに金利タイプを選ぶときに「当初固定金利」を選んだ方も多いかと思います。

ここで注意しなければならないのは

「当初固定金利」の住宅ローンを選ぶときには金利で比較してはいけない。

ということです。

なぜならば

当初固定金利というのは

- 当初固定期間の金利

- 当初固定期間終了後の金利

と、2つの金利が影響してきます。

例えば、35年借り入れで、当初10年固定金利を選ぶ場合

A銀行の当初10年固定金利

- 当初固定期間の金利:1.0%

- 当初固定期間終了後の金利:1.2%

B銀行の当初10年固定金利

- 当初固定期間の金利:0.8%

- 当初固定期間終了後の金利:1.3%

という2つの住宅ローンがあったとします。

- 当初固定期間でいえば → A銀行が低金利

- 当初固定期間終了後でいえば → B銀行が低金利

- 当初固定期間は10年、当初期間終了後は25年

- A銀行が有利なのは0.2%、B銀行が有利なのは0.1%

これだけの情報では、「A銀行とB銀行の当初固定金利は、どちらが有利になるのか?」わからないはずです。

当初固定金利は、大抵はこのような比較になるので、金利では比較できないのです。

前述したA銀行とB銀行の当初固定金利も

「総返済額:住宅ローンを完済するまでに全部でいくらかかるのか?」

を計算してしまえば「どちらが安い=お得な住宅ローンか?」比較することができます。

計算はややこしいので、当サイトの総返済額比較シミュレーションを利用してください。総返済額が出てくれば、簡単に当初固定金利も、お得な住宅ローンが比較できるのです。

住宅ローン金利比較/実例解説

では、2017年10月時点の金利で実際に金利比較をやってみます。

利用するのは、当サイトの住宅ローン比較です。前述した要素は入れ込んでいます。

金利タイプで「変動金利」を選んだ場合

1.住宅ローン比較ページに行く

2.「変動金利」のタブをクリックする

3.「実質金利(年率)保証料/優遇込み」の低金利順に住宅ローンが並ぶ

4.金利タイプの条件をチェックする

例えば

1位:変動金利(借り換え専用Web申込限定プラン)

というのは「借り換え」専用ですので、「新規借り入れ」の人は利用できないということになります。

「新規借り入れ」の方の場合は

- SBIマネープラザ:0.477%

- 住信SBIネット銀行:0.477%

が一番低金利の変動金利ということになります。

5.3社~5社に候補を絞り込んで金利以外の比較項目をチェックする

新規借り入れだとした場合

候補は

- SBIマネープラザ:0.477%

- 住信SBIネット銀行:0.477%

- カブドットコム証券(銀行代理業):0.490%

- auじぶん銀行:0.497%

- ソニー銀行(自己資金10%以上):0.499%

となります。

事務手数料を見てみると

- SBIマネープラザ:借入額の2.16%

- 住信SBIネット銀行:借入額の2.16%

- カブドットコム証券(銀行代理業):借入額の2.16%

- auじぶん銀行:借入額の2.16%

- ソニー銀行(自己資金10%以上):借入額の2.16%

保障特典を見てみると

- SBIマネープラザ:全疾病保障団信無料、団体総合生活補償保険

- 住信SBIネット銀行:全疾病保障団信無料、女性限定ガン診断給付金特約

- カブドットコム証券(銀行代理業):なし

- auじぶん銀行:がん50%保障団信無料

- ソニー銀行(自己資金10%以上):なし

優待サービス

- SBIマネープラザ:なし

- 住信SBIネット銀行:なし

- カブドットコム証券(銀行代理業):なし

- auじぶん銀行:なし

- ソニー銀行(自己資金10%以上):なし

ですから、

女性の方の場合は

女性限定ガン診断給付金特約があって、一番低金利の「住信SBIネット銀行」を選ぶべき

となるのです。

金利タイプで「全期間固定金利」を選んだ場合

1.住宅ローン比較ページに行く

2.「35年固定金利」のタブをクリックする

※全期間固定金利のタブをクリックすると、2年固定から35年固定まで、借入期間が幅広い中で比較することになるため、金利比較がしにくくなってしまいます。

借入期間を決めて、その固定金利を比較しましょう。

今回は「35年固定金利」を採用しています。

3.「実質金利(年率)保証料/優遇込み」の低金利順に住宅ローンが並ぶ

4.金利タイプの条件をチェックする

フラット35(融資額90%以下/団信なし)

融資額90%以下というのは、頭金(自己資金)10%超というのと同じことです。

5.3社~5社に候補を絞り込んで金利以外の比較項目をチェックする

融資額90%以下をクリアしている場合

候補は

- 住信SBIネット銀行フラット35:1.16%

- フラット35:1.16%

- 楽天フラット35:1.16%

- SBIマネープラザ:1.28%

- 住信SBIネット銀行:1.28%

となります。

団信料を比較すると

- 住信SBIネット銀行フラット35:約200万円/任意

- フラット35:約200万円/任意

- 楽天フラット35:約200万円/任意

- SBIマネープラザ:無料

- 住信SBIネット銀行:無料

事務手数料を比較すると

- 住信SBIネット銀行フラット35:借入額の2.16%

- フラット35:借入額の2.16%

- 楽天フラット35:借入額の1.08%

- SBIマネープラザ:借入額の2.16%

- 住信SBIネット銀行:借入額の2.16%

となります。

団信に入らないでも良いと考える方であれば

事務手数料が一番安い楽天銀行フラット35を選ぶべき

団信加入が必須と考える方であれば

SBIマネープラザ、住信SBIネット銀行が候補になる

ということです。

今月の住宅ローン金利動向はこちら

まとめ

住宅ローンの金利比較の正しい手順は

- 手順その1.選びたい金利タイプを決める

- 手順その2.保証料分を金利に入れ込む

- 手順その3.金利に幅がある住宅ローンは「上限金利」を比較対象にする

- 手順その4.適用条件をチェックする

- 手順その5.3社~5社に候補を絞り込んで金利以外の比較項目をチェックする

- 手順その6.金利以外の要素を考慮して申込む住宅ローンを決定する

という形になります。

ただし、注意しなければならないのは

- 当初固定金利は金利比較が使えない

ということです。

- 当初固定金利を比較する際には総返済額で比較する

ことをおすすめします。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「金利で比較する方法がわからない。」