という方のために、FPである筆者が2019年の住宅ローン金利の動向を解説します。

住宅ローン金利の決まり方のおさらい

変動金利の決まり方

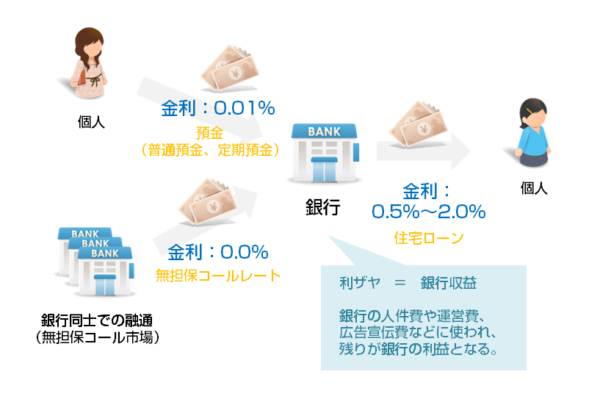

無担保コール翌日物(無担保コールレート)とは

銀行同士で「今日足らない資金を融通しあう市場」無担保コール市場で「無担保コール市場で借りて翌日返済をするときの金利」のことを「無担保コール翌日物(無担保コールレート)」と言います。

無担保コール翌日物(無担保コールレート)はどうやって決まるのか?

日銀が決めます。(目標金利に誘導します。)

「無担保コールレート(オーバーナイト物)を、平均的にみて○○%前後で推移するよう促す」という金融市場調節方針が定められ、金融機関が保有する日銀当座預金残高の総額を増減させることでオペレーション(公開市場操作)を行い、金利を調整しているのです。

- 不景気 → 無担保コール翌日物を低金利にして、市中のお金を増やし、インフレを起こす

- 好景気 → 無担保コール翌日物を高金利にして、市中のお金を減らし、インフレを抑制する(バブルを起こさせない)

動きをするのです。

これに呼応するように住宅ローン金利は変動します。

固定金利の決まり方

「長期金利(国債金利)」に連動する

住宅ローン10年固定金利 = 10年もの国債金利 + 住宅ローン提供にかかるコスト(人件費、広告宣伝費、事務関連費、保証料)+ 銀行の利益

10年もの国債とは

国債を購入すると10年後の満期(償還日)に国が買い取ってくれる仕組みの債権のこと。国債には「利付国債」「割引国債」という2種類がありますが「利息が付く債権」と考えて問題ありません。

銀行側の視点に立つと、国債金利よりも低金利で住宅ローンを提供するとなると・・・

という考え方になってしまいます。

そうならないためにも

という考え方で金利が設定されているのです。

国債金利の決まり方

需要供給のバランスに依存する

「売り手」が多くなると、国債金利は「上昇」する

関係にあります。「買い手」が増えれば増えるほど、低金利の利回りでも人気があるということになるのですから、金利は低下する方向に動きます。「売り手」が増えれば振るほど、国債の人気はなく、金利を上げないと買ってもらえないことを意味するため、金利は高くなるのです。

日本は、世界的に見れば信用のある国である、国債金利は常に低金利の部類にあります。

2018年7月31日時点の国債金利比較

| 10年もの国債 | 国債金利 |

|---|---|

| 日本 10年 | 0.102 |

| オランダ 10年 | 0.532 |

| イギリス 10年 | 1.351 |

| オーストラリア 10年 | 2.681 |

| アメリカ 10年 | 2.975 |

| イタリア 10年 | 2.780 |

| インド 10年 | 7.790 |

| インドネシア 10年 | 7.721 |

| カナダ 10年 | 2.299 |

| ギリシャ 10年 | 3.876 |

| シンガポール 10年 | 2.447 |

| スペイン 10年 | 1.434 |

| ドイツ 10年 | 0.443 |

2019年の住宅ローン金利を予想する上で重要なポイント

これに尽きると言っていいでしょう。

前述した通りで「住宅ローンの金利」というのは、銀行が決めてはいるものの、実際にその金利が決まる要因になる

- 無担保コール翌日物

- 国債金利

は、日銀がコントロールしているのです。

その日銀は、誰にコントロールされているかというと

です。

日銀総裁を選出する際は、政府が人事案を国会に提出して、その後、衆議院・参議院の両院の同意を得て任命されることとなります。

という構図になっています。

現時点の日銀の金融政策について

金融市場調節方針に関する公表文 2018年/2018年6月15日

日本銀行は、本日、政策委員会・金融政策決定会合において、以下のとおり決定した。

(1)長短金利操作(イールドカーブ・コントロール)(賛成8反対1)

次回金融政策決定会合までの金融市場調節方針は、以下のとおりとする。

短期金利:日本銀行当座預金のうち政策金利残高に▲0.1%のマイナス金利を適用する。

長期金利:10年物国債金利がゼロ%程度で推移するよう、長期国債の買い入れれを行う。買い入れれ額については、概ね現状程度の買い入れれペース(保有残高の増加額年間約80兆円)をめどとしつつ、金利操作方針を実現するよう運営する。

(2)資産買い入れれ方針(全員一致)

長期国債以外の資産の買い入れれについては、以下のとおりとする。

[1]ETFおよびJ-REITについて、保有残高が、それぞれ年間約6兆円、年間約900億円に相当するペースで増加するよう買い入れれを行う。

[2]CP等、社債等について、それぞれ約2.2兆円、約3.2兆円の残高を維持する。

この指針には

日本銀行は、2%の「物価安定の目標」の実現を目指し、これを安定的に持続するために必要な時点まで、「長短金利操作付き量的・質的金融緩和」を継続する。消費者物価指数(除く生鮮食品)の前年比上昇率の実績値が安定的に2%を超えるまで、マネタリーベースの拡大方針を継続する。

とも書かれています。

つまり、現在の住宅ローンの低金利は

安倍政権が打ち出した「アベノミクス」の3本の矢

- 大胆な金融政策

- 機動的な財政政策

- 民間投資を喚起する成長戦略

の中の

1.大胆な金融政策

- 2%のインフレ目標

- 無制限の量的緩和

- 円高の是正と、そのための円流動化

- 日本銀行法改正

が大きな影響を及ぼしているということがわかります。

つまり、

ということになります。

日銀が行っている金融政策は大きく分けると3つあります。

日銀が行っている金融政策とその狙い

1.マイナス金利政策

- 銀行が日銀に預金する金額を減らして、市中の資金量を増やし、インフレを起こす

2.国債買い入れ(国債金利:0%目標)

- 銀行などの金融機関が保有する国債を購入することで、市中の資金量を増やし、インフレを起こす

- 国債金利を下げることで、円安を誘導し、輸入企業の業績改善から株価上昇を狙う

3.ETFおよびJ-REIT買い入れ

ETFとは

日経平均株価や東証株価指数(TOPIX)等の動きに連動する運用成果をめざし、東京証券取引所などの金融商品取引所に上場している投資信託

J-REITとは

不動産投資信託のことで、投資家から資金を集めて不動産を運用して得た賃料収入等を元に投資家に分配する金融商品

- 日銀が株や不動産の資産を購入することで、株価上昇・不動産価値の上昇を起こす

現時点の日銀の金融政策の成果は

株高:○

不動産価値の上昇:○

円安:○

インフレ:×

と「インフレ以外は、狙い通りに動いている」というのが日銀の金融政策の現状です。

住宅ローンと日銀の金融政策の関係

日銀がインフレ(物価の2%の上昇)を起こすために、に市中の資金量を増やそうとして

- 国債買い入れ → 国債金利の低下 → 住宅ローン金利の低下

- マイナス金利 → 無担保コール翌日物(無担保コールレート)の低下 → 住宅ローン金利の低下

という金融政策を取るため、住宅ローン金利が低下しているのです。

日銀の金融政策に支えられた、住宅ローンの低金利

ということは

日銀の金融政策が終われば、住宅ローン金利は上昇する

ことを意味しています。

だからこそ、

日銀の「国債買い入れ」はいつまで続くのか?

が、2019年の住宅ローン金利を予想する上で重要なポイントとなっているのです。

日銀の「国債買い入れ」はいつまで続くのか?

日銀の「国債買い入れ」がいつまでも続かない理由

その1.国債には限りがある

日銀の国債保有額は2018年1Qで「437.3兆円」になりました。

国債保有者別の国債保有額

| 保有者 | 国債保有額 |

|---|---|

| 日銀 | 437.3兆円 |

| 民間銀行 | 425.1兆円 |

| 危害 | 59.5兆円 |

| 社会保障基金 | 47.9兆円 |

| 家計 | 12.4兆円 |

| 非金融法人企業 | 8.4兆円 |

| 非営利団体 | 2.4兆円 |

| 地方公共団体 | 2.2兆円 |

| 中央政府 | 0.4兆円 |

国債保有額シェアの推移

| 年月 | 日銀 | 民間銀行 | 政府 | 社会保障基金 | 他 |

|---|---|---|---|---|---|

| 2014年1Q | 18.7% | 65.2% | 3.7% | 8.1% | 4.3% |

| 2014年2Q | 20.0% | 64.5% | 3.8% | 7.8% | 3.9% |

| 2014年3Q | 21.4% | 63.3% | 4.4% | 7.4% | 3.5% |

| 2014年4Q | 23.3% | 61.4% | 4.7% | 6.5% | 4.1% |

| 2015年1Q | 25.3% | 60.0% | 4.9% | 6.1% | 3.7% |

| 2015年2Q | 27.5% | 58.5% | 4.6% | 6.0% | 3.4% |

| 2015年3Q | 29.6% | 56.3% | 5.0% | 5.9% | 3.2% |

| 2015年4Q | 31.4% | 54.5% | 5.2% | 5.8% | 3.1% |

| 2016年1Q | 33.1% | 53.0% | 5.4% | 5.5% | 3.0% |

| 2016年2Q | 34.8% | 51.3% | 5.7% | 5.4% | 2.8% |

| 2016年3Q | 36.5% | 49.5% | 5.9% | 5.3% | 2.8% |

| 2016年4Q | 38.4% | 47.9% | 5.8% | 5.2% | 2.7% |

| 2017年1Q | 40.0% | 46.2% | 5.8% | 5.2% | 2.8% |

| 2017年2Q | 41.3% | 45.1% | 6.0% | 5.0% | 2.6% |

| 2017年3Q | 42.2% | 44.0% | 6.2% | 4.9% | 2.7% |

| 2017年4Q | 43.2% | 43.1% | 6.2% | 4.8% | 2.7% |

| 2018年1Q | 43.9% | 42.7% | 6.0% | 4.8% | 2.6% |

| 2018年2Q | 44.6% | 42.0% | 6.1% | 4.7% | 2.6% |

加速度的な勢いで「日銀」の国債保有シェアが膨らんでいるのがわかります。

- 保有残高の増加額年間約80兆円

のペースなのですから、2018年末には497.3兆円になる見込みです。

これは、国債全体:995.6兆円の50%に迫る勢いです。

国債売買の不成立回数が記録的な状態に

今年に入って、2018年7月の段階で7回の国債売買の不成立が起きています。

1999年以降で、これまでの年間の最多回数2回を優に超えるペースです。

ことを端的に表している数値と言えます。

国債買い入れは「量的な問題で、いつまでも、続けられない」ものなのです。

その2.信用の失墜と世界からの圧力

一つには「自分の国の国債を、自分の国の中央銀行が買い占める状態」が続いてしまうと・・・

のです。

という見方もあります。

しかし、自分で発行して、自分で購入するような金融操作を続けてしまうと、日本国債の信用力が著しく低下する懸念があります。

また、米国のトランプ大統領も、常々

「日本は円安誘導を行っている」

と、中国と並べて批判しています。

このまま国債大量買い入れれが続けば、このような圧力も高まってくるのです。

その3.銀行の経営悪化

日銀の金融政策によって

- マイナス金利の導入による収益減

- 貸し出し収益の減少

により、銀行経営は大きなダメージを与えています。

2018年3月期決算

- 上場する地方銀行80社のうち、6割強が減益か赤字

- 最終損益の合計も2年連続で1兆円を割り込む見通し

- 19年3月期は52社が減益を見込む

2017年:メガバンクはそろって大規模な人員削減策を発表

- 三菱UFJフィナンシャル・グループ:9500人分の業務量削減

- 三井住友フィナンシャルグループ:4000人分の業務量削減

- みずほフィナンシャルグループ:1万9000人の人員削減

日銀も、各銀行の経営悪化に「見てみぬふり」をし続けるにも限界があるのです。

その4.欧米は金利の正常化に向かっている

2019年1月13日、欧州中央銀行(ECB)は、12月に量的緩和政策を終了すると発表しました。

- 米連邦準備理事会(FRB):2015年12月で終了

- 欧州中央銀行(ECB):2018年月で終了

量的緩和政策をはじめたのは

- 米連邦準備理事会(FRB):2008年 → 2015年:8年で終了

- 欧州中央銀行(ECB):2015年 → 2018年:4年で終了

- 日銀:2013年 → 継続中

となっています。

日銀が、欧米の後を追うまでの猶予期間も、短くなっていると考えられるのです。

日銀の「国債買い入れ」を辞められない理由

その1.辞めた途端に金利上昇・株安のリスクがある

国債を買い入れをストップしてしまったら・・・

今まで抑え込んでいた反動で、日本国債の買い手はあきらかに減ってしまいます。一番の大口である日銀が抜ければ、必然的に「売り手」優位になり、高金利にしなければ売れなくなってしまうのです。

こうなると、国債金利は上昇します。

国債金利が上昇すれば、世界中の投資家のマネーが日本国債・日本円に向かい、円高になります。

円高になれば、日本の輸出企業の業績は悪化し、株安になります。

という流れは避けられないのです。

その2.「ETF買い入れ」にも、大きな影響がある

「国債買い入れ」と同時に政府が行っているのは「ETF買い入れ」です。

日本政府は、上場企業の株式の4.0%超を保有する大株主になってしまっているのです。

「国債買い入れ」を辞めるという段階では、同じ金融政策である「ETF買い入れ」の終了も視野に入ってくる可能性が高いのです。

- 日銀の保有残高:24兆円(2018年3月末時点)

- 毎年:+6兆円の買い入れ増加

これは日本株全体の4.0%弱となっています。

国債には、償還期間があるので保有していれば、いつの日かなくなります。

しかし、株は「売る」ことでしか処理できないのです。

そのことがわかっている投資家が多いからこそ、「ETF」を売る素振りが少しでも見えた段階で、株価は暴落するリスクをはらんでいるのです。

その3.安倍政権にも、大きな影響がある

を意味します。

安倍政権の批判にもつながってしまうのです。

まとめ

日銀の「国債買い入れ」はいつまで続くのか?

日銀の「国債買い入れ」がいつまでも続かない理由

- その1.国債には限りがある

- その2.日本円・日本国債の信用を失う

- その3.銀行の経営悪化が顕著

- その4.欧米は金利の正常化に向かっている

日銀の「国債買い入れ」が辞めららない理由

- その1.国債金利上昇は「円高/株安」を誘導する

- その2.「国債買い入れ」終了は、「ETF買い入れ」の終了を示唆して、株価の暴落につながる

- その3.「国債買い入れ」終了は、アベノミクスの失敗を意味する

というせめぎ合いの中で、日銀は難しい対応に迫られているのです。

2018年7月20日東京時間の取引終了後

「日銀が金融政策の柔軟化を検討」とのヘッドラインが流れました。

2018年7月31日の「金融政策決定会合」では

長期金利の誘導目標は0%に据え置きながらも、これまで上下0.1 %としていた変動範囲を「倍程度」、つまり上下0.2%まで容認する形を決定しました。

- 今までは、国債金利が0.1%を超えそうになったら、「国債買い入れで金利を抑え込む」形を取っていましたが・・・

- これからは、、国債金利が0.2%を超えそうになったら、「国債買い入れで金利を抑え込む」形を取る

ということです。

これは実質的な日銀の「利上げ」であり、「国債買い入れ」自体が限界にきていることを、日銀自らが示していることとも言えるのです。

これらの情報を受けて、FPが予想する2019年住宅ローン金利動向はこうなります

FPが予想する2019年住宅ローン金利動向

考察

- 日銀が「金融政策の出口」を模索しはじめているのは間違えない。

- 下手に金融政策を終了させると「株安」「円高」「デフレ」に逆戻りしてしまう。

- 安倍政権としては「消費増税」までは、下手な動きはしたくない。

というのが事実だと考えられます。

だとすると・・・

2019年の住宅ローンの金利動向は

と考えます。

のではないでしょうか。

住宅ローンを比較検討する上で注意しなければならないのは

- 2019年は、住宅ローン金利は微増

ですが

- 2020年以降は、住宅ローン金利は大きく上昇する可能性が高い

ということです。

2018年末で国債の保有率が50%を超え、国債の売買自体が成立しなくなっている現状です。2019年を過ぎれば「もう限界」と判断されても仕方がないのです。

日銀が考えるのは、いきなり辞めることではなく、じわじわとソフトランディングさせることです。当然、住宅ローン金利も、じわじわと上昇していくことが想定されます。

長期的な視点に立つのであれば、変動金利よりも、全期間固定金利などを選んで、住宅ローン金利の上昇に備えるのが賢い選択だと考えられます。徐々に、変動金利よりも全期間固定金利のプランを用意する銀行が増えてきています。

日銀の動向を常にチェックしておくことが重要です。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「今年買うべきか?来年買うべきか?悩んでいる。」

「住宅ローンの金利予想なんてどうすればいいのかわからない。」

・・・