という方のために、FPである筆者が2020年の住宅ローン金利の動向を解説します。

住宅ローン金利の決まり方のおさらい

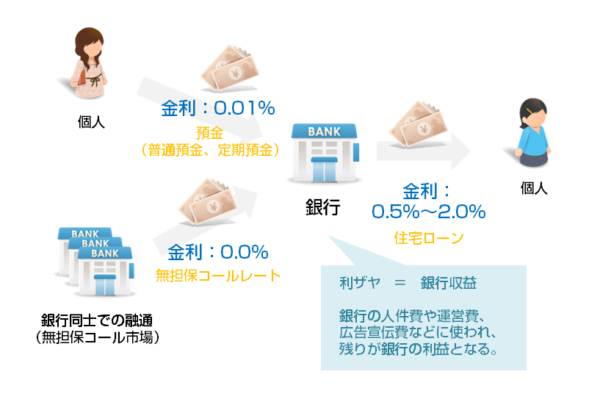

変動金利の決まり方

無担保コール翌日物(無担保コールレート)とは

銀行同士で「今日足らない資金を融通しあう市場」無担保コール市場で「無担保コール市場で借りて翌日返済をするときの金利」のことを「無担保コール翌日物(無担保コールレート)」と言います。

無担保コール翌日物(無担保コールレート)はどうやって決まるのか?

日銀が決めます。(目標金利に誘導します。)

「無担保コールレート(オーバーナイト物)を、平均的にみて○○%前後で推移するよう促す」という金融市場調節方針が定められ、金融機関が保有する日銀当座預金残高の総額を増減させることでオペレーション(公開市場操作)を行い、金利を調整しているのです。

- 不景気 → 無担保コール翌日物を低金利にして、市中のお金を増やし、インフレを起こす

- 好景気 → 無担保コール翌日物を高金利にして、市中のお金を減らし、インフレを抑制する(バブルを起こさせない)

動きをするのです。

これに呼応するように住宅ローン金利は変動します。

固定金利の決まり方

「長期金利(国債金利)」に連動する

住宅ローン10年固定金利 = 10年もの国債金利 + 住宅ローン提供にかかるコスト(人件費、広告宣伝費、事務関連費、保証料)+ 銀行の利益

10年もの国債とは

国債を購入すると10年後の満期(償還日)に国が買い取ってくれる仕組みの債権のこと。国債には「利付国債」「割引国債」という2種類がありますが「利息が付く債権」と考えて問題ありません。

銀行側の視点に立つと、国債金利よりも低金利で住宅ローンを提供するとなると・・・

という考え方になってしまいます。

そうならないためにも

という考え方で金利が設定されているのです。

国債金利の決まり方

需要供給のバランスに依存する

「売り手」が多くなると、国債金利は「上昇」する

関係にあります。「買い手」が増えれば増えるほど、低金利の利回りでも人気があるということになるのですから、金利は低下する方向に動きます。「売り手」が増えれば振るほど、国債の人気はなく、金利を上げないと買ってもらえないことを意味するため、金利は高くなるのです。

日本は、世界的に見れば信用のある国である、国債金利は常に低金利の部類にあります。

2019年11月21日時点の国債金利比較

| 10年もの国債 | 国債金利 |

|---|---|

| 日本 10年 | -0.109 |

| オランダ 10年 | -0.206 |

| イギリス 10年 | 0.723 |

| オーストラリア 10年 | 1.066 |

| アメリカ 10年 | 1.745 |

| イタリア 10年 | 1.295 |

| インド 10年 | 6.458 |

| インドネシア 10年 | 7.151 |

| カナダ 10年 | 1.435 |

| ギリシャ 10年 | 1.403 |

| シンガポール 10年 | 1.712 |

| スペイン 10年 | 0.420 |

| ドイツ 10年 | -0.360 |

2020年の住宅ローン金利を予想する上で重要なポイント

2020年の住宅ローン金利を予想する上で重要なポイントは

- 消費増税の影響はどう出てくるのか?

- 世界経済の動向はどうなるのか?

- 日銀の「国債買い入れ」はいつまで続くのか?

の3点です。

消費増税の影響はどう出てくるのか?

過去の消費増税と金利推移

2014年4月:消費増税 5.0%→8.0%

| 年月 | 無担保コールレート | 短期プライムレート | 長期プライムレート | 10年もの国債金利 |

|---|---|---|---|---|

| 2013年4月 | 0.072 | 1.475 | 1.200 | 0.576 |

| 2013年5月 | 0.073 | 1.475 | 1.250 | 0.787 |

| 2013年6月 | 0.074 | 1.475 | 1.300 | 0.845 |

| 2013年7月 | 0.073 | 1.475 | 1.350 | 0.826 |

| 2013年8月 | 0.073 | 1.475 | 1.300 | 0.761 |

| 2013年9月 | 0.072 | 1.475 | 1.300 | 0.721 |

| 2013年10月 | 0.070 | 1.475 | 1.200 | 0.636 |

| 2013年11月 | 0.073 | 1.475 | 1.200 | 0.617 |

| 2013年12月 | 0.074 | 1.475 | 1.200 | 0.669 |

| 2014年1月 | 0.073 | 1.475 | 1.250 | 0.666 |

| 2014年2月 | 0.077 | 1.475 | 1.200 | 0.606 |

| 2014年3月 | 0.072 | 1.475 | 1.200 | 0.615 |

| 2014年4月 | 0.065 | 1.475 | 1.200 | 0.616 |

| 2014年5月 | 0.068 | 1.475 | 1.200 | 0.605 |

| 2014年6月 | 0.067 | 1.475 | 1.200 | 0.587 |

| 2014年7月 | 0.066 | 1.475 | 1.150 | 0.545 |

| 2014年8月 | 0.069 | 1.475 | 1.150 | 0.522 |

| 2014年9月 | 0.066 | 1.475 | 1.150 | 0.534 |

| 2014年10月 | 0.059 | 1.475 | 1.150 | 0.492 |

| 2014年11月 | 0.065 | 1.475 | 1.150 | 0.476 |

| 2014年12月 | 0.068 | 1.475 | 1.100 | 0.379 |

| 2015年1月 | 0.074 | 1.475 | 1.050 | 0.269 |

| 2015年2月 | 0.076 | 1.475 | 1.150 | 0.379 |

| 2015年3月 | 0.070 | 1.475 | 1.150 | 0.374 |

| 2015年4月 | 0.061 | 1.475 | 1.150 | 0.332 |

無担保コールレート(変動金利に連動)

- 消費増税前の平均値:0.073%

- 消費増税後の平均値:0.068%(-0.005%)

10年もの国債金利(固定金利に連動)

- 消費増税前の平均値:0.694%

- 消費増税後の平均値:0.482%(-0.112%)

と、金利は低下しました。

当然のことなのですが

消費増税によって、景気が冷え込むと

日本政府・日銀が

国債金利を買う(国債買い入れオペ)ことで

→ 円安誘導し、貿易黒字につなげる

→ 企業にお金が回るようにして、設備投資を増やす

→ 企業の業績が良くなれば消費が上がる

という行動を取るため、必然的に

10年もの国債金利(固定金利に連動)が低下する

のです。

無担保コールレート(変動金利に連動)も、日銀が目標金利を下げるので、同じく金利が低下します。

これが前回の消費増税時(5.0%→8.0%)に起こった金利変動です。

世界経済の動向はどうなるのか?

基本的に住宅ローン金利を予想するときに筆者は「世界経済の動向を予想するべきではない」と考えています。

というのも、世界経済の動向は、小さなきっかけによって、大きく様相が変わってしまうため、非常に予測が難しいものなのです。

あれだけ、世界全体で好景気に向かっていた世界経済は、トランプ大統領の中国に対する関税引き上げを引きずり、現在は、世界各国が同時に成長が減速している状況です。

トランプ大統領のさじ加減一つで世界全体の経済が好転するか?悪化するか?が決まってしまう状況です。

トランプ大統領が再選に向けて、中国との貿易摩擦を収束させる可能性もあれば

トランプ大統領が再選に向けて、中国との貿易摩擦をさらに激しくする可能性もあるのです。

ただし、世界経済の動向は、住宅ローン金利に与える影響が大きいので、直近の情報を入手することで、都度住宅ローン金利の状況判断をすることをおすすめします。

- 世界経済が悪化すれば → 安全資産である日本円が買われて「円高」・日本国債が買われて「国債金利低下」 → 住宅ローン金利低下

- 世界経済が良好になれば → 安全資産である日本円が売られて「円安」・日本国債が売られて「国債金利上昇」 → 住宅ローン金利上昇

となります。

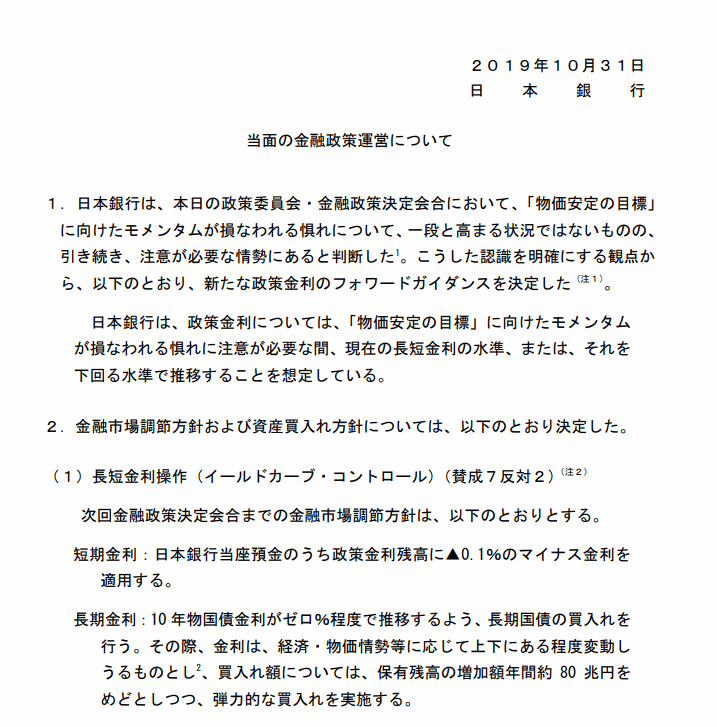

日銀の「国債買い入れ」はいつまで続くのか?

現在の日銀の金融政策

2019年10月31日「金融市場調節方針に関する公表文」

金融市場調節方針および資産買入れ方針については、以下のとおり決定した。

(1)長短金利操作(イールドカーブ・コントロール)(賛成7反対2)(注2)

次回金融政策決定会合までの金融市場調節方針は、以下のとおりとする。

短期金利:日本銀行当座預金のうち政策金利残高に▲0.1%のマイナス金利を適用する。長期金利:10 年物国債金利がゼロ%程度で推移するよう、長期国債の買入れを行う。その際、金利は、経済・物価情勢等に応じて上下にある程度変動しうるものとし2、買入れ額については、保有残高の増加額年間約 80 兆円をめどとしつつ、弾力的な買入れを実施する。(2)資産買入れ方針(全員一致)

長期国債以外の資産の買入れについては、以下のとおりとする。

1. ETFおよびJ-REITについて、保有残高が、それぞれ年間約6兆円、年間約900億円に相当するペースで増加するよう買入れを行う。その際、資産価格のプレミアムへの働きかけを適切に行う観点から、市場の状況に応じて、買入れ額は上下に変動しうるものとする。

2. CP等、社債等について、それぞれ約 2.2 兆円、約 3.2 兆円の残高を維持する。

簡単に言い変えると

民間銀行が日銀に預金するとマイナス金利0.1%を適用(民間銀行は利息を支払う必要がある)

民間銀行は、今まで日銀に預けていたお金をどこかに融資して、資金を運用する必要性があります。その一つが「住宅ローン」であり、民間銀行の「住宅ローン金利の値下げ競争」を誘発する要因となっています。

→ 住宅ローン金利の低下を引き起こす

10年もの国債金利が0%程度で推移するように「国債買い入れ」を行う。

国債金利が0.0%になるように、金利が上振れたときには国債を日銀が買って、国債金利を0.0%に押し戻す(上限:年間約80兆円)ことを意味しています。

→ 住宅ローン金利が上昇しにくい

ETF(上場投資信託)、REIT(不動産投資信託)の「買い入れ」を行う

ETF(上場投資信託):年6兆円、REIT(不動産投資信託):年900億円で日銀が購入するので、その分、株価は上がりやすくなります。これを辞めてしまうと、投資家も離れてしまい、日本の株価が大きく下がる可能性があるため、政府は継続せざるを得ない状況です。

→ 住宅ローンへの影響は薄い

ここで考えなければならないのは「国債買い入れ」の限界です。

国債保有者割合の推移

| 年月 | 日銀 | 民間銀行 | 政府 | 社会保障基金 | 他 |

|---|---|---|---|---|---|

| 2014年1Q | 18.70% | 65.20% | 3.70% | 8.10% | 4.30% |

| 2014年2Q | 20.00% | 64.50% | 3.80% | 7.80% | 3.90% |

| 2014年3Q | 21.40% | 63.30% | 4.40% | 7.40% | 3.50% |

| 2014年4Q | 23.30% | 61.40% | 4.70% | 6.50% | 4.10% |

| 2015年1Q | 25.30% | 60.00% | 4.90% | 6.10% | 3.70% |

| 2015年2Q | 27.50% | 58.50% | 4.60% | 6.00% | 3.40% |

| 2015年3Q | 29.60% | 56.30% | 5.00% | 5.90% | 3.20% |

| 2015年4Q | 31.40% | 54.40% | 5.20% | 5.90% | 3.10% |

| 2016年1Q | 33.10% | 53.00% | 5.40% | 5.70% | 2.80% |

| 2016年2Q | 34.80% | 51.20% | 5.70% | 5.60% | 2.70% |

| 2016年3Q | 36.50% | 49.40% | 5.90% | 5.40% | 2.80% |

| 2016年4Q | 38.40% | 47.90% | 5.80% | 5.30% | 2.60% |

| 2017年1Q | 40.00% | 46.60% | 5.90% | 5.00% | 2.50% |

| 2017年2Q | 41.30% | 45.40% | 5.90% | 4.90% | 2.50% |

| 2017年3Q | 42.20% | 44.40% | 6.10% | 4.70% | 2.60% |

| 2017年4Q | 43.20% | 43.50% | 6.10% | 4.60% | 2.60% |

| 2018年1Q | 43.90% | 43.10% | 5.90% | 4.50% | 2.60% |

| 2018年2Q | 44.60% | 42.30% | 6.20% | 4.40% | 2.50% |

| 2018年3Q | 45.70% | 41.40% | 6.10% | 4.40% | 2.40% |

| 2018年4Q | 46.00% | 40.60% | 6.60% | 4.30% | 2.50% |

| 2019年1Q | 46.30% | 39.80% | 7.10% | 4.30% | 2.50% |

| 2019年2Q | 46.50% | 39.50% | 7.40% | 4.20% | 2.40% |

2019年2Q 銀行:39.50%、日銀:46.50%

ですから、

1年間換算なら 銀行:-5.14%、日銀:+5.36%

と、5.0%前後は国債が銀行から、日銀に保有者が動いている状態です。

2019年は、幸い「米中の貿易摩擦」の影響による、有事の円買いで、海外投資家が国債を買ってくれて、国債金利も再びマイナスになり、「国債買い入れ」の必要性がないため、保有率の上昇は大きくありませんが、世界経済が好調になればなるほど、「国債買い入れの余地」がなくなっていくのです。

つまり

ということを意味しています。

ということを意味しています。

「国債買い入れ」という伝家の宝刀を使いっぱなしにしていると、再び、不況になったときに出せる施策がなくなってしまうため、日銀や日本政府としても、早々に「国債買い入れ」を止めて、利上げをしたいのが本音だと推察されます。

しかし、消費増税による景気の冷え込みが起こること、目標である物価2.0%上昇が全くできていないため、「国債買い入れ」を辞められるわけがないというのが現状なのです。

2020年住宅ローン金利動向とは?

短期的(1年~2年)

- 消費増税の景気冷え込み → (政府の国債買い入れ強化・過去事例)金利低下

- 米中の貿易摩擦による世界経済の冷え込み → (日本国債が買われて)金利低下

- 日銀のマイナス金利政策の継続 → (銀行の住宅ローン低金利競争が過熱)金利低下

- 日銀の国債買い入れ政策の継続 → (国債借り入れ)金利低下

となるため

住宅ローン金利は低下(低金利が継続する)

こととなります。

変動金利、固定金利ともに金利低下が続くと予想されます。

長期的(10年~)

- 日銀のマイナス金利は継続できない(民間銀行の経営圧迫、利下げ余地の確保をしなければならない)

- 日銀の国債買い入れは継続できない(買う先の銀行の国債がなくなっています)

となるため

住宅ローン金利は上昇する

と予想されます。

世界経済の動向は予想できないため、考慮していませんが、少なくとも、日銀が行っている現在の金融政策は長期的に継続すべきものではないため、どこかのタイミングで住宅ローン金利は上昇します。

2020年に選ぶべきおすすめ住宅ローンは?

- 直近の金利は低金利

- 10年後以降は金利上昇が予想される

ということであれば

ということになります。

- 変動金利 → 10年後に金利が上昇する可能性が高い

- 当初10年固定金利 → 10年後に金利が上昇する可能性が高い(優遇期間も終わる)

のですから、

- 民間銀行の全期間固定金利の住宅ローン

- フラット35

が有力な選択肢になります。

今現在の金利で比較すると、当然「変動金利」の方が1.0%程度低金利なのですが、10年後の金利上昇を踏まえれば、低金利の今だからこそ「全期間固定金利」にしておくことで、将来の金利上昇リスクが回避できるのです。

オリンピックが終われば、不動産ミニバブルもはじけて、人口減少とともに不況が長引く可能性も大きいのです。不況のタイミングで住宅ローンの返済額が大きく上振れしてしまえば、生活もままなりません。住宅ローンの返済額が固定される「全期間固定金利」の住宅ローンを選ぶべきだと考えます。

おすすめの住宅ローン

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| フラット35(買取型)(融資額90%以下/団信なし) | 全期間固定金利 | (21~35年) | 2.510% | 2.510% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35(買取型)(融資額90%超/団信なし) | 全期間固定金利 | (15~20年) | 2.300% | 2.300% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35s(買取型)(融資額90%以下/団信なし):21年以上~35年以下 | 当初固定金利 | (10年) | 2.010% | 2.510% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35s(保証型)(融資額80%以下/団信あり) | 当初固定金利 | (5年) | 2.860% | 2.910% | - | 2.20% | 無料 |

| フラット35s(保証型)(融資額80%以下/団信あり) | 当初固定金利 | (10年) | 2.860% | 2.910% | - | 2.20% | 無料 |

| フラット35(保証型)(借り換え/団信あり) | 全期間固定金利 | (15~35年) | 2.910% | 2.910% | - | 2.20% | 無料 |

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| フラット35(融資額90%以下/団信なし) | 全期間固定金利 | (21~35年) | 2.510% | 2.510% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| フラット35(融資額90%超/団信なし) | 全期間固定金利 | (15~20年) | 2.300% | 2.300% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| フラット35s(融資額90%以下/団信なし):15年以上~20年以下 | 当初固定金利 | (5年) | 1.690% | 2.190% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| フラット35s(融資額90%以下/団信なし):21年以上~35年以下 | 当初固定金利 | (10年) | 2.010% | 2.510% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| フラット35(融資額90%以下/団信あり) | 全期間固定金利 | (15~20年) | 2.390% | 2.390% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

コメントを残す

RECOMMEND

-

住宅ローン金利予想【FPが解説】2022年住宅ローン金利動向と金利予想。コロナの影響と2022年に選ぶべき住宅ローンは?

住宅ローン金利予想【FPが解説】2022年住宅ローン金利動向と金利予想。コロナの影響と2022年に選ぶべき住宅ローンは? -

住宅ローン金利予想FP/今月の住宅ローン金利動向解説と金利予想。「私ならこの住宅ローンを選ぶ!」/2026年5月

住宅ローン金利予想FP/今月の住宅ローン金利動向解説と金利予想。「私ならこの住宅ローンを選ぶ!」/2026年5月 -

住宅ローン金利予想【FPが解説】2023年住宅ローン金利動向と金利予想。円安・日銀総裁交代の影響と2023年に選ぶべき住宅ローンは?

住宅ローン金利予想【FPが解説】2023年住宅ローン金利動向と金利予想。円安・日銀総裁交代の影響と2023年に選ぶべき住宅ローンは? -

住宅ローン金利予想【FPが解説】2021年住宅ローン金利動向と金利予想。コロナの影響と2021年に選ぶべき住宅ローンは?

住宅ローン金利予想【FPが解説】2021年住宅ローン金利動向と金利予想。コロナの影響と2021年に選ぶべき住宅ローンは? -

住宅ローン金利予想2019年住宅ローン金利動向。FPが予想する2019年住宅ローン金利とは?

住宅ローン金利予想2019年住宅ローン金利動向。FPが予想する2019年住宅ローン金利とは? -

住宅ローン金利予想2019年住宅ローン金利動向。FPが予想する2019年住宅ローン金利とは?

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「今年買うべきか?来年買うべきか?悩んでいる。」

「住宅ローンの金利予想なんてどうすればいいのかわからない。」