という方も多いはずです。今回はFPである筆者が2018年の住宅ローン金利の動向を予想して、紹介します。

※あくまでも予想ですので予想が外れてしまう可能性もあります。

※執筆時点の日時:2018年1月3日

住宅ローン金利の決まり方のおさらい

まずは、住宅ローン金利の決まり方をおさらいします。知らない方も理解してください。これがないと金利の予想も何もないからです。

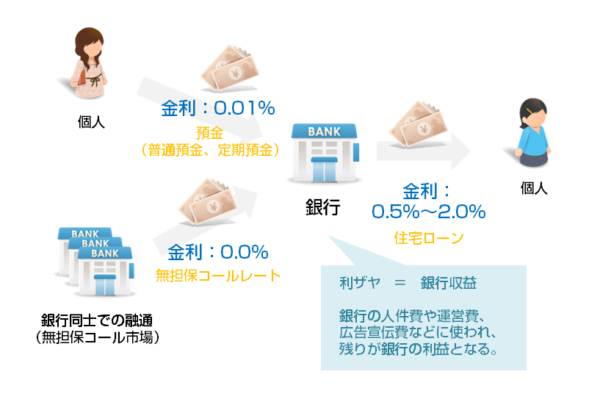

銀行のビジネスモデル

- 低金利で資金調達 = 無担保コール市場(銀行同士が当日の資金不足を解消するために融通し合う市場)や預金で資金調達(金利は年率0.001%~0.100%)

- 高金利で貸出 = 住宅ローン、カードローン、教育ローン、自動車ローン、企業への融資など(金利は年率2.0%~15.0%)

銀行の住宅ローン金利の決め方「変動金利」

変動金利

理由

無担保コール市場は銀行同士で「今日足らない資金を融通しあう市場」です。銀行は、預かった資金を様々な運用に回しているので「急にお金持ちの引き出しが増えた。」というだけでもその日だけみれば資金不足になることがあるのです。計画的に投資はやっているものの、個人のお金の出し入れ、企業のお金の出し入れが予測できるわけではないので、過不足が日常的に発生し、それを穴埋めするために銀行同士で資金を融通し合うのです。

であり、前述した銀行のビジネスモデルを見ればわかるように「無担保コール翌日物」で資金調達したお金を銀行の利ザヤを載せて、住宅ローンとして顧客に貸付をするのです。

となります。

どれだけ銀行が「自分の利益」を乗せるのか?は、銀行によってことなります。

- 利益を多く乗せる → 1件の利益は大きくなるが、競合より高金利になるため顧客は減る

- 利益を少なく乗せる → 1件の利益は小さくなるが、競合より低金利になるため顧客は増える

銀行と言えども、競合他社を見ながら金利を決定しなければならないので、銀行の経営方針によって、どれだけ「自分の利益」を乗せるのか?は変わってくるのです。

無担保コール翌日物(無担保コールレート)は、その日限りの金利ですので日々変動します。日々変動するので、変動金利の金利決定のベースになるのです。

ちなみに、2017年6月の無担保コール翌日物は「-0.054%」です。

無担保コール翌日物(無担保コールレート)と主要銀行変動金利の推移

たしかにそう思われるかもしれません。というのも、2016年3月から日銀がマイナス金利を導入したことを受けて、無担保コール翌日物もマイナス金利になっています。

それ以前の通りに連動させていると、住宅ローン金利もマイナス金利になってしまい「住宅ローンを借たら、銀行が利息を支払う。」というわけのわからない金利になるので、変動金利の下げ幅には限界があり、無担保コール翌日物がマイナス金利の現在は連動性が弱まっているのです。

日銀のウェブサイトの抜粋

「金融政策運営の基本方針は、政策委員会の金融政策決定会合により、会合の都度、「金融市場調節方針」として決定され、直ちに公表されます。現在の金融市場調節方針は、「無担保コールレート(オーバーナイト物)が**%程度で推移するよう促す」といった形で、具体的な金利誘導水準を示しています。」

「コール市場での資金需要に対し、日本銀行が資金供給の量を調整することにより、金利水準の誘導を比較的容易に行うことが可能なのです。」

無担保コール市場というのは、日銀が資金供給しているため、日銀の方針に従って金利がある程度決まってくるのです。無担保コールレートが日銀の政策金利に近いものとして活用されているのです。

景気は、好景気と不景気を繰り返すものです。

好景気の時

インフレ(物価の高騰)を抑えなければ、ものが売れなくなりすぐに不景気になってしまうので、市中からお金を引き上げるのです。

- 市中のお金の供給量が減る → 貨幣価値が上がる → 相対的に物価が下がる

不景気の時

デフレを回避して物価を上げなければ、企業の業績が上がらず、消費も増えないので、日銀は市中のお金を増やすのです。

- 市中のお金の供給量が増える → 貨幣価値が下がる → 相対的に物価が上がる

不景気の今は

アベノミクスの方針を受けて

- 国債買入れ = 国債を日銀が買えばその売却資金が市中に流れる

- 日銀のマイナス金利導入 = 日銀に預けると利息がマイナスになるから、銀行は積極的に融資をして資金が市中に流れる

ことで物価を上昇させ

- 企業の業績アップ → 従業員の給与アップ → 消費拡大 → 「好景気のサイクル」

- 低金利 → 設備投資の活性化 → 企業の業績アップ → 従業員の給与アップ → 消費拡大 → 「好景気のサイクル」

ということを日銀は狙っているのです。

住宅ローンが低金利の状態が続いているのは「政策金利を下げることによる景気向上」を政府や日銀が意図しているからです。

20年もこの状態を続けているので、全然上手くいっていないのが現状ですが、これ以外の方法論を見いだせていないので、この状態が続いているのです。

銀行の住宅ローン金利の決め方「固定金利」

固定金利

※その中でも基準になるのは「新発10年国債利回り」です。

理由

前述した通りで、銀行は調達した資金を運用に回すことで利益を出します。

運用の中には

- 株式の購入

- 債権の購入

と「投資」の意味合いの強い運用もあれば

- 住宅ローン

- カードローン

- 自動車ローン

- 企業への融資

と「融資」の意味合いの強い運用もあるのです。

「国債」というのは、国が発行する債権であり、国の借金です。

10年もの国債とは

国債は「日本という国がつぶれない限り、確実に利息が得られるもの」ですから

銀行の立場で考えると

だと、住宅ローンというサービスを提供する意味がなくなってしまうのです。

と銀行が考えることになってしまうので、逆説的に言えば

ことになるのです。

10年固定金利を決定するときは

となるのです。

だから、固定金利は国債金利と連動しているのです。

10年国債金利と主要銀行の10年固定金利、フラット35金利の推移

きれいに連動していることがわかるかと思います。

国債を買う人が減る → 金利が高くないと売れない → 国債金利上昇

という関係にあります。

買い手が増えれば金利は下がり、買い手が減れば金利がは上がるのです。

前述した通りで、日銀は「国債買い入れ」をして、通貨供給量を増やす金融政策を実施しています。

その買取額はなんと年間80兆円!2017年2月には国債発行残高のうち日銀が保有する割合が40%を突破しています。

逆に言えば、日銀の国債買い入れが止まれば、国債金利は上昇する可能性がかなり大きいのです。

新発10年もの国債金利の推移

2018年住宅ローン金利動向を予想する上で重要なポイント

1.景気は悪いままなのか?

変動金利の基準になるのは「無担保コールレート」です。

「無担保コールレート」は政府の方針、日銀の方針によって決まる政策金利です。

政府や日銀は、景気が悪いままであれば、今の政策金利を動かすことはできません。

政策金利が同じならば、住宅ローンの変動金利も同じまま推移するということを意味しています。

2.日銀の国債買入は続くのか?

固定金利の基準になるのは「10年もの国債金利」です。

「10年もの国債金利」は、日本国債を買う人が多いか?少ないか?によって決まります。

つまり、超大口の買い手である日銀の国債買入れに大きく左右されるのです。

- 日銀の国債買入れが継続される → 国債金利低金利のまま継続

- 日銀の国債買入れが止まる → 国債金利上昇

2018年の住宅ローン金利予想その1.「景気は悪いままなのか?」

景気を判断する指標には色々な指標があります。

日銀短観・四半期大企業製造業業況判断

資本金10億円以上の企業、約1万社の企業に対して調査したものです。3か月に1度の調査で、企業が自社の業況や経済環境の現状・先行き、売上高・収益・設備投資等の実績・予測値などについての調査

全国消費者物価指数(CPI)

消費者が実際に購入する段階での、商品の小売価格(物価)の変動を表す指数

毎月勤労統計調査-現金給与総額

所得税、社会保険料、組合費、購買代金等を差し引く以前の総額

有効求人倍率

月間有効求人数を月間有効求職者数で除した倍率

景気一致指数(CI)

景気動向指数は、生産、雇用など様々な経済活動の動きや、重要かつ景気に敏感に反応する指標の動きを統合した経済指標

つまり・・・・

- 大企業の景気 → 良くない

- 物価 → 低いまま変わっていない

- 給料 → 下がっている

- 求人 → 大幅に増加

- 景気動向指数 → やや増加

これをどう判断すればいいのか?は人によって分かれると思いますが・・・

というのが結論だと思います。

大企業の景気が良くなっているのであれば「給料に回るまで時間がかかっているだけ」という見方もできますが、大企業の景気も良くないという結果です。

求人だけが異常に伸びているのは、景気が良いからではなくて「人口減少・高齢化による人手不足」が表面化してきただけと考えるべきです。

人が必要なら、本来は給料を増やして雇用しなければならないのですが、全体的な業界が人手不足なのではなく

- オリンピック前の景気、相続対策でのアパート建設ラッシュの不動産業界

- 市場が伸びていく高齢者向け市場、介護市場

- 子育て保育市場

など、給料が安くて敬遠されやすい業界だけ、圧倒的に人手不足なのですから、給与の平均値が上がらずに下がっているような状況なのです。

2018年という近い未来では、景気が向上するという見込みは薄いと考えます。

「住宅ローンの変動金利は、2018年も現状の低金利が続く」

と予想します。

2018年の住宅ローン金利予想その2.「日銀の国債買入は続くのか?」

日銀はすでに

国債発行残高のうち日銀が保有する割合が40%

を超えてしまったのです。

日銀の黒田総裁は、金融緩和を行った3年半の間に

- 日銀が買い入れた国債:298兆円

- 銀行が売却した国債:141兆円

- 残された銀行保有の国債:219兆円

となっています。

当然、多くの経済評論家は

と言っています。

それは当然で、もう4割の国債を日銀が保有しているのです。しかも、今も現在進行形で月10兆円近い買い入れを続けています。

小学生でも、この買い入れが永遠に続くものでないことが分かります。

黒田総裁は「物価上昇2.0%を目標にする」と言っていますが、前述した通りで「全国消費者物価指数(CPI)」は低いまま動きません。

牛丼チェーン店やマクドナルドが、一時的に価格を上げたものの、やっぱり業績が悪化して、低価格路線に戻したことを見ても、物価の上昇は並大抵のことではないのです。

しかし、黒田総裁は、金融政策決定会合で政策委員の反対を押し切って、異次元の国債買入れを導入しました。

「任期中は引き下がれない。」

というのが本音と言っていいでしょう。

途中で辞めれば、金利は上昇し、これは住宅ローン金利もですが、企業への融資金利も上昇します。景気は上向くどころか、後退するのは間違えありません。

「大規模な金融緩和は辞められない麻薬に手を出してしまったようなものです。」

日銀は政府の意向を完全に汲み取るということはなかったのですが、黒田総裁になってからは、安倍政権と一蓮托生で動いている様子ですので

逆に言えば「黒田総裁の任期が終わって、日銀総裁が変われば、日銀は国債買入れを辞めるかも知れない。」とも言えます。

結果を出していないのですから、普通に考えれば、再任はなく、総裁は交代させるべきですが・・・

安倍政権は、黒田総裁と一蓮托生であり、黒田総裁を別の総裁に交代させて、国債買い入れが終わってしまえば、アベノミクスは完全な失敗になります。

これを回避するために安倍首相は、黒田総裁を再任させるはずです。

衆議院の解散総選挙の結果、自民党圧勝しましたので黒田総裁を再任させる可能性が高いのです。

国債買い入れの金利ターゲットを引き上げる可能性はある!?

というのは、スイス・チューリッヒ大学での黒田総裁の講演での発言です。

リバーサル・レートとは

を言います。

かみ砕いて言えば「日銀が国債買い入れを長期間し続けると、金利低下の影響で銀行の利ザヤが小さくなり、経営が悪化する」という考え方です。

実際に、メガバンクは

- 大幅なリストラ計画

- 口座維持手数料の議論の開始

を発表しています。これは銀行の経営悪化が表面化したものと言えます。

日銀への民間銀行からの圧力も、日増しに増えていることから

2018年中に「国債買い入れ」を辞める可能性はほとんどありませんが、「国債買い入れのターゲット金利を引き上げる」可能性はあるのです。

国債買い入れのターゲット金利が現在の0.0%から引き上げられれば、その分、住宅ローン金利も上昇することになるのです。

2018年までは国債買い入れが続く

「住宅ローンの固定金利は、2018年も現状の低金利が続く」

と予想します。

ただし、日銀が「国債買い入れのターゲット金利を引き上げる」可能性も出てきています。

「住宅ローンの固定金利は、低金利の状態が続くが、じわじわと金利が上昇する可能性が高い。」

ということです。

2018年は「国債買い入れ」の継続がギリギリの年と考えるべきです。今のペースで言えば国債の6割を日銀が保有することになってしまうからです。

それを超えて国債買い入れをつづけられる公算は低く、金利が急上昇する可能性も出てきます。

「2018年はギリギリ今の低金利かも知れないが、2019年ぐらいから固定金利の金利は上昇していく可能性が高い」

のです。

固定金利を検討しているのであれば、2017年中、おそくとも2018年の前半には住宅ローンを借りる状態にすることをおすすめします。

まとめ

2018年の住宅ローン金利予想

変動金利

景気が上向く気配がない

↓

政策金利(無担保コールレート)は低金利のまま

↓

変動金利も低金利のまま

固定金利

国債買い入れは「安倍政権」「日銀黒田総裁」が続く限り、続く可能性が高い

↓

2018年も、「安倍政権」「日銀黒田総裁」が続く可能性が高い

↓

2018年までは固定金利も低金利の可能性が高い

※ただし、日銀が「国債買い入れのターゲット金利を引き上げる」可能性も出てきています。

※ただし、国債買い入れが2018年で限界に達してしまうため、2019年以降は住宅ローン金利が上昇する可能性が高い

と考えます。

上記はあくまでも、予想ですが

確かなことは

という事実です。

無担保コールレートがマイナスになっても、変動金利は一番低金利の銀行で0.45%程度です。つまり、「銀行が住宅ローンで利益を出すには0.4%以上の金利は必要だ。」ということを意味しているのです。

変動金利が今よりも下がることは考えにくいのです。

固定金利はもう少し下がる余地がありますが、それ以上に上昇リスクの方が大きいでしょう。

確実に低金利が続いている間に住宅ローンを借りてしまうことをおすすめします。

また、金利上昇の可能性は年々増加しているため、金利上昇リスクを回避して固定金利を選ぶか、変動金利を選ぶ場合は金利上昇リスクを下げるための繰上返済などの対策をきちんと考えておきましょう。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「今年買うべきか?来年買うべきか?悩んでいる。」

「住宅ローンの金利予想なんてどうすればいいのかわからない。」

・・・