という方のために、FPである筆者が2022年の住宅ローン金利の動向を解説します。

住宅ローン金利の決まり方のおさらい

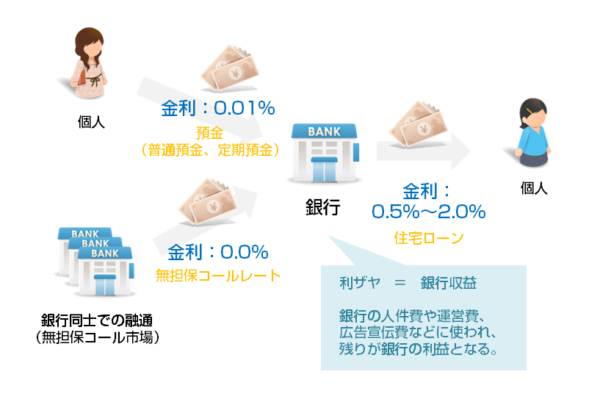

変動金利の決まり方

無担保コール翌日物(無担保コールレート)とは

銀行同士で「今日足らない資金を融通しあう市場」無担保コール市場で「無担保コール市場で借りて翌日返済をするときの金利」のことを「無担保コール翌日物(無担保コールレート)」と言います。

無担保コール翌日物(無担保コールレート)はどうやって決まるのか?

日銀が決めます。(目標金利に誘導します。)

「無担保コールレート(オーバーナイト物)を、平均的にみて○○%前後で推移するよう促す」という金融市場調節方針が定められ、金融機関が保有する日銀当座預金残高の総額を増減させることでオペレーション(公開市場操作)を行い、金利を調整しているのです。

- 不景気 → 無担保コール翌日物を低金利にして、市中のお金を増やし、インフレを起こす

- 好景気 → 無担保コール翌日物を高金利にして、市中のお金を減らし、インフレを抑制する(バブルを起こさせない)

動きをするのです。

これに呼応するように住宅ローン金利は変動します。

固定金利の決まり方

「長期金利(国債金利)」に連動する

住宅ローン10年固定金利 = 10年もの国債金利 + 住宅ローン提供にかかるコスト(人件費、広告宣伝費、事務関連費、保証料)+ 銀行の利益

10年もの国債とは

国債を購入すると10年後の満期(償還日)に国が買い取ってくれる仕組みの債権のこと。国債には「利付国債」「割引国債」という2種類がありますが「利息が付く債権」と考えて問題ありません。

銀行側の視点に立つと、国債金利よりも低金利で住宅ローンを提供するとなると・・・

という考え方になってしまいます。

そうならないためにも

という考え方で金利が設定されているのです。

国債金利の決まり方

需要供給のバランスに依存する

「売り手」が多くなると、国債金利は「上昇」する

関係にあります。「買い手」が増えれば増えるほど、低金利の利回りでも人気があるということになるのですから、金利は低下する方向に動きます。「売り手」が増えれば振るほど、国債の人気はなく、金利を上げないと買ってもらえないことを意味するため、金利は高くなるのです。

日本は、世界的に見れば信用のある国である、国債金利は常に低金利の部類にあります。

2021年12月25日時点の国債金利比較

| 10年もの国債 | 国債金利 |

|---|---|

| 日本10年国債 | 0.134 |

| 米国10年国債 | 1.748 |

| ドイツ10年国債 | -0.108 |

| イギリス10年国債 | 1.127 |

| フランス10年国債 | 0.303 |

| スペイン10年国債 | 0.648 |

| ポルトガル10年国債 | 0.57 |

| ユーロ圏10年国債 | -0.108 |

| イタリア10年国債 | 1.352 |

| ギリシャ10年国債 | 1.655 |

| ハンガリー10年国債 | 4.84 |

2022年の住宅ローン金利を予想する上で重要なポイント

2022年の住宅ローン金利を予想する上で重要なポイントは

- コロナの影響はどう出てくるのか?

- 日本と米国の政権交代の影響

- 日銀の「国債買い入れ」はいつまで続くのか?

の3点です。

コロナの影響はどう出てくるのか?

コロナ前後の変動金利(主要銀行平均値)とフラット35金利の推移

| 年月 | 変動金利 | 10年固定金利 | フラット35(21~35年) | コロナ時系列 |

|---|---|---|---|---|

| 2019年10月 | 0.583% | 0.879% | 1.110% | |

| 2019年11月 | 0.583% | 0.894% | 1.170% | |

| 2019年12月 | 0.583% | 0.933% | 1.210% | ・中華人民共和国湖北省武漢市において、原因不明の肺炎患者が発生 |

| 2020年1月 | 0.578% | 0.934% | 1.270% | ・WHOは肺炎患者から新種のコロナウィルスが検出されたと発表 ・武漢への渡航歴のある国内初の肺炎患発生 ・日本医師会新型コロナウィルス感染症対策本部を設置 |

| 2020年2月 | 0.578% | 0.927% | 1.280% | ・新型コロナウィルス感染症を感染症法上の指定感染症(2類相当)、検疫法上の検疫感染症に指定 ・横浜港にダイヤモンドプリンセス号寄港 |

| 2020年3月 | 0.578% | 0.880% | 1.240% | ・WHOがパンデミックを宣言 |

| 2020年4月 | 0.594% | 0.910% | 1.300% | ・世界のCOVID-19感染者数が100万人突破 ・緊急事態宣言の対象を全国に拡大 |

| 2020年5月 | 0.591% | 0.953% | 1.300% | ・世界のCOVID-19感染者数が500万人突破 |

| 2020年6月 | 0.591% | 0.949% | 1.290% | ・東京アラートを発動 ・世界のCOVID-19感染者数が1000万人突破 |

| 2020年7月 | 0.586% | 0.972% | 1.300% | |

| 2020年8月 | 0.595% | 0.973% | 1.310% | ・世界のCOVID-19感染者数が2000万人突破 |

| 2020年9月 | 0.581% | 0.946% | 1.320% | ・世界のCOVID-19感染者数が3000万人突破 |

| 2020年10月 | 0.583% | 0.914% | 1.300% | |

| 2020年11月 | 0.582% | 0.918% | 1.310% | ・世界のCOVID-19感染者数が5000万人突破 |

| 2020年12月 | 0.578% | 0.909% | 1.310% | ・変異種、国内初確認 |

| 2021年4月 | 0.577% | 0.898% | 1.290% | ・東京、神奈川、埼玉、千葉に2回目の緊急事態宣言発令 |

コロナ前の金利(2019年11月)と直近の金利(2021年12月)の金利比較

| 年月 | 変動金利 | 10年固定金利 | フラット35(21~35年) |

|---|---|---|---|

| 2019年11月 | 0.575% | 0.950% | 0.970% |

| 2021年12月 | 0.561% | 0.905% | 1.100% |

| 変動 | -0.014% | -0.045% | +0.130% |

- 変動金利が低下

- 10年固定金利が低下

- フラット35金利が上昇

と、フラット35の固定金利が上昇していますが、全体的には「ほぼ変わっていない」といっていいでしょう。

理由としては、前述した通りで

ですから

コロナ禍で景気が後退することが予想されるタイミングでは、金利は上がらず、低金利水準が維持されるからです。

TDB 景気動向調査

このように202年の4月、5月の緊急事態宣言で大幅に景気が後退し、回復基調になってはいるものの、感染拡大を繰り返しているため、回復はなだらかなペースとなっています。

つまり、2019年12月の状況に回復するには、まだ、1年以上と考えられます。

日本と米国の政権交代の影響はどうなるか?

米国では

- トランプ大統領 → バイデン大統領へ

政権交代が起こりました。

日本では

- 安倍首相 → 菅首相 → 岸田首相へ

と内閣が代わり、首相(内閣総理大臣)も変わりました。

内閣が変われば、その国の政治方針も大きく方向転換することになります。

世界経済と住宅ローン金利の関係は

- 世界経済が悪化すれば → 安全資産である日本円が買われて「円高」・日本国債が買われて「国債金利低下」 → 住宅ローン金利低下

- 世界経済が良好になれば → 安全資産である日本円が売られて「円安」・日本国債が売られて「国債金利上昇」 → 住宅ローン金利上昇

という関係にあります。

コロナ前は、米国をはじめとして世界経済が好調だったので、本来は「国債金利」が上昇し、住宅ローン金利も上昇する局面だったのですが、金利が上がるとインフレが抑制されてしまうため、安倍内閣と日銀は、国債買入を中心とした量的緩和政策(金融政策)を行い、金利を抑え込んでいたのです。

岸田内閣は、基本的には安倍内閣の方針を承継するため、同じ状況が続くことが予想されますが、岸田総理は、弱腰の政権運営が続いているので、量的緩和政策の継続も不安定になっていることが事実です。

仮世界経済が回復している中、仮に量的緩和政策を辞めることになれば、日本の国債金利は上昇し、住宅ローン金利も上昇することになるのです。

日銀の「国債買い入れ」はいつまで続くのか?

住宅ローンの金利は、国債金利に大きく依存します。

- 国債金利が上昇 → 住宅ローン金利が上昇

- 国債金利が低下 → 住宅ローン金利が低下

という関係にあります。

国債金利は

- 買い手が多ければ多いほど低下

- 買い手が少なければ少ないほど上昇

という関係にあります。

そのため、日銀の国債保有割合が年々増え続けているのです。

直近の数字では、ほぼ半分となる48.0%の国債を日銀が保有しているのです。

政府や社会保障基金も含めれば、6割が公的な機関が保有することになるのです。

ここで考えなければならないのは「国債買い入れ」の限界です。

国債保有者割合の推移

| 年月 | 日銀 | 民間銀行 | 政府 | 社会保障基金 | 他 |

|---|---|---|---|---|---|

| 2014年1Q | 18.70% | 65.20% | 3.70% | 8.10% | 4.30% |

| 2014年2Q | 20.00% | 64.50% | 3.80% | 7.80% | 3.90% |

| 2014年3Q | 21.40% | 63.30% | 4.40% | 7.40% | 3.50% |

| 2014年4Q | 23.30% | 61.40% | 4.70% | 6.50% | 4.10% |

| 2015年1Q | 25.30% | 60.00% | 4.90% | 6.10% | 3.70% |

| 2015年2Q | 27.50% | 58.50% | 4.60% | 6.00% | 3.40% |

| 2015年3Q | 29.60% | 56.30% | 5.00% | 5.90% | 3.20% |

| 2015年4Q | 31.40% | 54.40% | 5.20% | 5.90% | 3.10% |

| 2016年1Q | 33.10% | 53.00% | 5.40% | 5.70% | 2.80% |

| 2016年2Q | 34.80% | 51.20% | 5.70% | 5.60% | 2.70% |

| 2016年3Q | 36.50% | 49.40% | 5.90% | 5.40% | 2.80% |

| 2016年4Q | 38.40% | 47.90% | 5.80% | 5.30% | 2.60% |

| 2017年1Q | 40.00% | 46.60% | 5.90% | 5.00% | 2.50% |

| 2017年2Q | 41.30% | 45.40% | 5.90% | 4.90% | 2.50% |

| 2017年3Q | 42.20% | 44.40% | 6.10% | 4.70% | 2.60% |

| 2017年4Q | 43.20% | 43.50% | 6.10% | 4.60% | 2.60% |

| 2018年1Q | 43.90% | 43.10% | 5.90% | 4.50% | 2.60% |

| 2018年2Q | 44.60% | 42.30% | 6.20% | 4.40% | 2.50% |

| 2018年3Q | 45.70% | 41.40% | 6.10% | 4.40% | 2.40% |

| 2018年4Q | 46.00% | 40.60% | 6.60% | 4.30% | 2.50% |

| 2019年1Q | 46.30% | 39.80% | 7.10% | 4.20% | 2.60% |

| 2019年2Q | 46.50% | 39.50% | 7.40% | 4.30% | 2.30% |

| 2019年3Q | 46.80% | 38.90% | 7.60% | 4.20% | 2.50% |

| 2019年4Q | 46.80% | 39.00% | 7.70% | 4.20% | 2.30% |

| 2020年1Q | 47.20% | 39.00% | 7.60% | 3.80% | 2.40% |

| 2020年2Q | 47.70% | 38.90% | 7.40% | 3.50% | 2.50% |

| 2020年3Q | 48.00% | 39.00% | 7.30% | 3.50% | 2.20% |

| 2020年4Q | 48.30% | 38.60% | 7.20% | 3.60% | 2.30% |

| 2021年1Q | 48.40% | 38.60% | 6.80% | 3.90% | 2.30% |

| 2021年2Q | 48.20% | 38.20% | 7.20% | 4.20% | 2.20% |

| 2021年3Q | 48.10% | 37.80% | 7.60% | 4.30% | 2.20% |

住宅ローンの金利上昇を抑えるフタ(国債買い入れ)は、絶対的なものではなく、どんどん限界に近づいているのです。2021年は、日銀の保有割合は増えていませんが、その代わりに政府の持分が増えています。

2021年12月18日の「金融政策決定会合」で、黒田総裁は「資源価格の上昇を主因とする物価上昇は、リーマンショック前の2008年に典型的にみられた通り、一時的なものにとどまることが多かったように思います。利上げとか、現在の緩和的な金融政策を変更するということは全く考えておりませんし、そうした議論もしておりません」と、現在の金融政策の維持を強調しています。

日銀は強気の姿勢は見せているものの、国債買い入れ・量的緩和の限界というのは、徐々に迫ってきている印象です。また、世界各国が利上げに動いている中、金融緩和を続けていると、円安が進み過ぎてしまうリスクもあります。

日銀も、政府も、この限界が近づいていることがわかっているのですから、買入の方針をどんどん柔軟化させています。(イールドカーブコントロールなど)

許容する金利上昇を徐々に広げているということです。

2022年住宅ローン金利動向とは?

短期的(1年~2年)

コロナによる世界経済の冷え込み → 安全資産である日本国債が買われて金利低下

日銀のマイナス金利政策の継続 → (銀行の住宅ローン低金利競争が過熱)金利低下

日銀の国債買い入れ政策の継続 → (国債借り入れ)金利低下

となるため

ことが予想されます。

長期的(10年~)

内閣の変更・今後の政権交代による大幅な政治方針の変更の可能性が高い

ため

と考えられます。

2022年に選ぶべきおすすめ住宅ローンは?

- 直近1年~2年の金利は低金利

- 10年後以降は金利上昇が予想される

ということであれば

ということになります。

- 民間銀行の全期間固定金利の住宅ローン

- フラット35

が有力な選択肢になります。

今現在、直近の数年間だけを見れば、金利が低金利の「変動金利」の方がお得なのですが、世界のグローバル化が急速に進む中では、景気の変動というのが、今まで以上に急激に起こる可能性があります。金利の急上昇、金利の急下降が予想されますが、金利は現在が最低水準になっているため、これ以上の低下は考えにくのです。

だとすれば、現在の低金利水準の中で、今後の全期間の金利がロックできる「全期間固定金利」を選ぶことが、将来の金利上昇に対する大きなリスクヘッジになるのです。

おすすめの住宅ローン

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| フラット35(買取型)(融資額90%以下/団信なし) | 全期間固定金利 | (21~35年) | 2.510% | 2.510% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35(買取型)(融資額90%超/団信なし) | 全期間固定金利 | (15~20年) | 2.300% | 2.300% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35s(買取型)(融資額90%以下/団信なし):21年以上~35年以下 | 当初固定金利 | (10年) | 2.010% | 2.510% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35s(保証型)(融資額80%以下/団信あり) | 当初固定金利 | (5年) | 2.860% | 2.910% | - | 2.20% | 無料 |

| フラット35s(保証型)(融資額80%以下/団信あり) | 当初固定金利 | (10年) | 2.860% | 2.910% | - | 2.20% | 無料 |

| フラット35(保証型)(借り換え/団信あり) | 全期間固定金利 | (15~35年) | 2.910% | 2.910% | - | 2.20% | 無料 |

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| フラット35(融資額90%以下/団信なし) | 全期間固定金利 | (21~35年) | 2.510% | 2.510% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| フラット35(融資額90%超/団信なし) | 全期間固定金利 | (15~20年) | 2.300% | 2.300% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| フラット35s(融資額90%以下/団信なし):15年以上~20年以下 | 当初固定金利 | (5年) | 1.690% | 2.190% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| フラット35s(融資額90%以下/団信なし):21年以上~35年以下 | 当初固定金利 | (10年) | 2.010% | 2.510% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| フラット35(融資額90%以下/団信あり) | 全期間固定金利 | (15~20年) | 2.390% | 2.390% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

コメントを残す

RECOMMEND

-

住宅ローン金利予想【FPが解説】2020年住宅ローン金利動向と金利予想。消費増税の影響と2020年に選ぶべき住宅ローンは?

住宅ローン金利予想【FPが解説】2020年住宅ローン金利動向と金利予想。消費増税の影響と2020年に選ぶべき住宅ローンは? -

住宅ローン金利予想2019年住宅ローン金利動向。FPが予想する2019年住宅ローン金利とは?

住宅ローン金利予想2019年住宅ローン金利動向。FPが予想する2019年住宅ローン金利とは? -

住宅ローン金利予想2019年住宅ローン金利動向。FPが予想する2019年住宅ローン金利とは?

-

住宅ローン金利予想FP/今月の住宅ローン金利動向解説と金利予想。「私ならこの住宅ローンを選ぶ!」/2026年5月

-

住宅ローン金利予想【FPが解説】2021年住宅ローン金利動向と金利予想。コロナの影響と2021年に選ぶべき住宅ローンは?

住宅ローン金利予想【FPが解説】2021年住宅ローン金利動向と金利予想。コロナの影響と2021年に選ぶべき住宅ローンは? -

住宅ローン金利予想【FPが解説】2023年住宅ローン金利動向と金利予想。円安・日銀総裁交代の影響と2023年に選ぶべき住宅ローンは?

住宅ローン金利予想【FPが解説】2023年住宅ローン金利動向と金利予想。円安・日銀総裁交代の影響と2023年に選ぶべき住宅ローンは?

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「今年買うべきか?来年買うべきか?悩んでいる。」

「住宅ローンの金利予想なんてどうすればいいのかわからない。」