住宅ローンの借り換えでは「金利差」よりも「借り換えメリット」の方が重要なのですが、わかりやすい指標として「金利差」で借り換えをするべき時期なのか?をチェックできるのも事実です。今回は住宅ローン借り換えの金利差は「何%」なら借り換えをすべきか?借り換え条件を徹底的に検証しました。

住宅ローン借り換えを実行した方の金利差は?

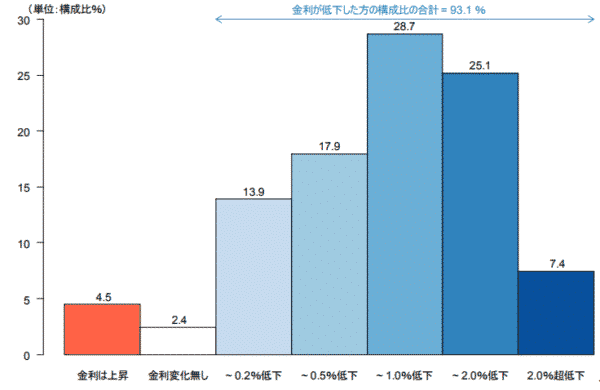

住宅金融支援機構のデータによると

借り換えによる適用金利の変化

調査時期:2017年4月

調査対象:2016年4月~2017年3月までに借り換えされた方

調査人数:1360名

出典:住宅金融支援機構

となっています。

| 借り換え後の金利変化 | 構成比 | 累積 |

|---|---|---|

| 金利は上昇 | 4.5% | 99.9% |

| 金利変化なし | 2.4% | 95.4% |

| 0.0%~0.2%低下 | 13.9% | 93.0% |

| 0.2%~0.5%低下 | 17.9% | 79.1% |

| 0.5%~1.0%低下 | 28.7% | 61.2% |

| 1.0%~2.0%低下 | 25.1% | 32.5% |

| 2.0%~低下 | 7.4% | 7.4% |

ですから

0.2%以上、下がった方:79.1%

0.5%以上、下がった方:61.2%

1.0%以上、下がった方:32.5%

という結果になっています。

ということを意味しています。

しかし、これでは「0.2%以上金利が下がったら、借り換えをすべき」ということはできません。

実際に計算してみます。

住宅ローン借り換え条件徹底検証

前提条件

借り換え手数料の想定

- 事務手数料:借入額の2.2%(税込)

- 印紙税:2万円

- 抵当権設定費用、抵当権抹消費用:15万円

返済期間の設定

返済期間35年で10年目に借り換え

借り換え残高

借入残高2000万円の時点で借り換え

借り換え金利タイプの想定

- 変動金利 → 変動金利

- 当初10年固定金利 → 当初10年固定金利

- 全期間固定金利 → 全期間固定金利

の3パターンで検証します。

借り換え先の住宅ローン金利想定

- 借り換え先の変動金利:0.5%

- 借り換え先の当初10年固定金利:0.7%(11年目以降:1.2%の変動金利)

- 借り換え先の全期間固定金利:1.5%

「変動金利 → 変動金利」借り換え条件徹底検証

| 現在借り入れ中金利 | 借り換え後金利 | 金利差 | 借り換え額 | 現在のままの返済額 | 借り換え後の返済額 | 借り換え手数料 | 借り換えメリット |

|---|---|---|---|---|---|---|---|

| 0.50% | 0.50% | 0.00% | 20,000,000 | 21,280,056 | 21,280,056 | 602,000 | -602,000 |

| 0.60% | 0.50% | 0.10% | 20,000,000 | 21,542,320 | 21,280,056 | 602,000 | -339,736 |

| 0.70% | 0.50% | 0.20% | 20,000,000 | 21,806,666 | 21,280,056 | 602,000 | -75,390 |

| 0.80% | 0.50% | 0.30% | 20,000,000 | 22,073,114 | 21,280,056 | 602,000 | 191,058 |

| 0.90% | 0.50% | 0.40% | 20,000,000 | 22,341,615 | 21,280,056 | 602,000 | 459,559 |

| 1.00% | 0.50% | 0.50% | 20,000,000 | 22,612,189 | 21,280,056 | 602,000 | 730,133 |

| 1.10% | 0.50% | 0.60% | 20,000,000 | 22,884,820 | 21,280,056 | 602,000 | 1,002,764 |

| 1.20% | 0.50% | 0.70% | 20,000,000 | 23,159,559 | 21,280,056 | 602,000 | 1,277,503 |

| 1.30% | 0.50% | 0.80% | 20,000,000 | 23,436,301 | 21,280,056 | 602,000 | 1,554,245 |

| 1.40% | 0.50% | 0.90% | 20,000,000 | 23,715,160 | 21,280,056 | 602,000 | 1,833,104 |

| 1.50% | 0.50% | 1.00% | 20,000,000 | 23,996,020 | 21,280,056 | 602,000 | 2,113,964 |

| 2.00% | 0.50% | 1.50% | 20,000,000 | 25,431,142 | 21,280,056 | 602,000 | 3,549,086 |

| 2.50% | 0.50% | 2.00% | 20,000,000 | 26,916,792 | 21,280,056 | 602,000 | 5,034,736 |

「当初10年固定金利 → 当初10年固定金利」借り換え条件徹底検証

| 現在借り入れ中金利 | 借り換え後金利 | 金利差 | 借り換え額 | 現在のままの返済額 | 借り換え後の返済額 | 借り換え手数料 | 借り換えメリット |

|---|---|---|---|---|---|---|---|

| 0.70% | 0.70% | 0.00% | 20,000,000 | 21,806,666 | 22,296,990 | 602,000 | -1,092,324 |

| 0.80% | 0.70% | 0.10% | 20,000,000 | 22,073,114 | 22,296,990 | 602,000 | -825,876 |

| 0.90% | 0.70% | 0.20% | 20,000,000 | 22,341,615 | 22,296,990 | 602,000 | -557,375 |

| 1.00% | 0.70% | 0.30% | 20,000,000 | 22,612,189 | 22,296,990 | 602,000 | -286,801 |

| 1.10% | 0.70% | 0.40% | 20,000,000 | 22,884,820 | 22,296,990 | 602,000 | -14,170 |

| 1.20% | 0.70% | 0.50% | 20,000,000 | 23,159,559 | 22,296,990 | 602,000 | 260,569 |

| 1.30% | 0.70% | 0.60% | 20,000,000 | 23,436,301 | 22,296,990 | 602,000 | 537,311 |

| 1.40% | 0.70% | 0.70% | 20,000,000 | 23,715,160 | 22,296,990 | 602,000 | 816,170 |

| 1.50% | 0.70% | 0.80% | 20,000,000 | 23,996,020 | 22,296,990 | 602,000 | 1,097,030 |

| 1.60% | 0.70% | 0.90% | 20,000,000 | 24,278,948 | 22,296,990 | 602,000 | 1,379,958 |

| 1.70% | 0.70% | 1.00% | 20,000,000 | 24,563,913 | 22,296,990 | 602,000 | 1,664,923 |

| 2.20% | 0.70% | 1.50% | 20,000,000 | 26,019,360 | 22,296,990 | 602,000 | 3,120,370 |

| 2.70% | 0.70% | 2.00% | 20,000,000 | 27,525,080 | 22,296,990 | 602,000 | 4,626,090 |

「全期間固定金利 → 全期間固定金利」借り換え条件徹底検証

| 現在借り入れ中金利 | 借り換え後金利 | 金利差 | 借り換え額 | 現在のままの返済額 | 借り換え後の返済額 | 借り換え手数料 | 借り換えメリット |

|---|---|---|---|---|---|---|---|

| 1.40% | 1.40% | 0.00% | 20,000,000 | 23,715,160 | 23,715,160 | 602,000 | -602,000 |

| 1.50% | 1.40% | 0.10% | 20,000,000 | 23,996,020 | 23,715,160 | 602,000 | -321,140 |

| 1.60% | 1.40% | 0.20% | 20,000,000 | 24,278,948 | 23,715,160 | 602,000 | -38,212 |

| 1.70% | 1.40% | 0.30% | 20,000,000 | 24,563,913 | 23,715,160 | 602,000 | 246,753 |

| 1.80% | 1.40% | 0.40% | 20,000,000 | 24,850,909 | 23,715,160 | 602,000 | 533,749 |

| 1.90% | 1.40% | 0.50% | 20,000,000 | 25,140,001 | 23,715,160 | 602,000 | 822,841 |

| 2.00% | 1.40% | 0.60% | 20,000,000 | 25,431,142 | 23,715,160 | 602,000 | 1,113,982 |

| 2.10% | 1.40% | 0.70% | 20,000,000 | 25,724,243 | 23,715,160 | 602,000 | 1,407,083 |

| 2.20% | 1.40% | 0.80% | 20,000,000 | 26,019,360 | 23,715,160 | 602,000 | 1,702,200 |

| 2.30% | 1.40% | 0.90% | 20,000,000 | 26,316,444 | 23,715,160 | 602,000 | 1,999,284 |

| 2.40% | 1.40% | 1.00% | 20,000,000 | 26,615,665 | 23,715,160 | 602,000 | 2,298,505 |

| 2.90% | 1.40% | 1.50% | 20,000,000 | 28,141,355 | 23,715,160 | 602,000 | 3,824,195 |

| 3.40% | 1.40% | 2.00% | 20,000,000 | 29,716,344 | 23,715,160 | 602,000 | 5,399,184 |

検証結果

借り換えメリットがプラスになる条件は

- 変動金利 → 変動金利 : 金利差0.3%

- 当初10年固定金利 → 当初10年固定金利 : 金利差0.5%

- 全期間固定金利 → 全期間固定金利 : 金利差0.3%

当初10年固定金利は、10年後の当初期間終了後に金利が上昇する(引き下げ幅が縮小する)ことを前提にしているからです。

その分、金利差が大きい必要があるのですが、借り換えは何度でもできるので10年後にもう一度借り換えをするのであれば、ほかの金利タイプと同じように「金利差0.3%」で行けます。

では、金利タイプではなく、条件の方を見直したらどうなるでしょうか?

「変動金利 → 変動金利」で借り換え残高を2,000万円から3,000万円に変えてみると

| 現在借り入れ中金利 | 借り換え後金利 | 金利差 | 借り換え額 | 現在のままの返済額 | 借り換え後の返済額 | 借り換え手数料 | 借り換えメリット |

|---|---|---|---|---|---|---|---|

| 0.50% | 0.50% | 0.00% | 30,000,000 | 31,920,142 | 31,920,142 | 818000 | -818,000 |

| 0.60% | 0.50% | 0.10% | 30,000,000 | 32,313,567 | 31,920,142 | 818000 | -424,575 |

| 0.70% | 0.50% | 0.20% | 30,000,000 | 32,710,083 | 31,920,142 | 818000 | -28,059 |

| 0.80% | 0.50% | 0.30% | 30,000,000 | 33,109,733 | 31,920,142 | 818000 | 371,591 |

| 0.90% | 0.50% | 0.40% | 30,000,000 | 33,512,519 | 31,920,142 | 818000 | 774,377 |

| 1.00% | 0.50% | 0.50% | 30,000,000 | 33,918,377 | 31,920,142 | 818000 | 1,180,235 |

| 1.10% | 0.50% | 0.60% | 30,000,000 | 34,327,342 | 31,920,142 | 818000 | 1,589,200 |

| 1.20% | 0.50% | 0.70% | 30,000,000 | 34,739,401 | 31,920,142 | 818000 | 2,001,259 |

| 1.30% | 0.50% | 0.80% | 30,000,000 | 35,154,539 | 31,920,142 | 818000 | 2,416,397 |

| 1.40% | 0.50% | 0.90% | 30,000,000 | 35,572,776 | 31,920,142 | 818000 | 2,834,634 |

| 1.50% | 0.50% | 1.00% | 30,000,000 | 35,994,148 | 31,920,142 | 818000 | 3,256,006 |

| 2.00% | 0.50% | 1.50% | 30,000,000 | 38,146,723 | 31,920,142 | 818000 | 5,408,581 |

| 2.50% | 0.50% | 2.00% | 30,000,000 | 40,375,252 | 31,920,142 | 818000 | 7,637,110 |

「変動金利 → 変動金利」で返済期間を25年から15年に変えてみると

| 現在借り入れ中金利 | 借り換え後金利 | 金利差 | 借り換え額 | 現在のままの返済額 | 借り換え後の返済額 | 借り換え手数料 | 借り換えメリット |

|---|---|---|---|---|---|---|---|

| 0.50% | 0.50% | 0.00% | 20,000,000 | 20,763,445 | 20,763,445 | 602,000 | -602,000 |

| 0.60% | 0.50% | 0.10% | 20,000,000 | 20,918,414 | 20,763,445 | 602,000 | -447,031 |

| 0.70% | 0.50% | 0.20% | 20,000,000 | 21,074,099 | 20,763,445 | 602,000 | -291,346 |

| 0.80% | 0.50% | 0.30% | 20,000,000 | 21,230,560 | 20,763,445 | 602,000 | -134,885 |

| 0.90% | 0.50% | 0.40% | 20,000,000 | 21,387,757 | 20,763,445 | 602,000 | 22,312 |

| 1.00% | 0.50% | 0.50% | 20,000,000 | 21,545,718 | 20,763,445 | 602,000 | 180,273 |

| 1.10% | 0.50% | 0.60% | 20,000,000 | 21,704,402 | 20,763,445 | 602,000 | 338,957 |

| 1.20% | 0.50% | 0.70% | 20,000,000 | 21,863,852 | 20,763,445 | 602,000 | 498,407 |

| 1.30% | 0.50% | 0.80% | 20,000,000 | 22,024,025 | 20,763,445 | 602,000 | 658,580 |

| 1.40% | 0.50% | 0.90% | 20,000,000 | 22,184,959 | 20,763,445 | 602,000 | 819,514 |

| 1.50% | 0.50% | 1.00% | 20,000,000 | 22,346,658 | 20,763,445 | 602,000 | 981,213 |

| 2.00% | 0.50% | 1.50% | 20,000,000 | 23,166,230 | 20,763,445 | 602,000 | 1,800,785 |

| 2.50% | 0.50% | 2.00% | 20,000,000 | 24,004,318 | 20,763,445 | 602,000 | 2,638,873 |

どうやら、返済期間と金利差は相関関係があるようなので詳しく試算してみます。

「変動金利 → 変動金利」で金利差0.2%~0.6%で返済期間を変えてみる

| 返済期間 | 現在借り入れ中金利 | 借り換え後金利 | 金利差 | 借り換え額 | 現在のままの返済額 | 借り換え後の返済額 | 借り換え手数料 | 借り換えメリット |

|---|---|---|---|---|---|---|---|---|

| 30年 | 0.70% | 0.50% | 0.20% | 20,000,000 | 22,179,047 | 21,541,464 | 602,000 | 35,583 |

| 30年 | 0.80% | 0.50% | 0.30% | 20,000,000 | 22,502,350 | 21,541,464 | 602,000 | 358,886 |

| 30年 | 0.90% | 0.50% | 0.40% | 20,000,000 | 22,828,604 | 21,541,464 | 602,000 | 685,140 |

| 30年 | 1.00% | 0.50% | 0.50% | 20,000,000 | 23,157,879 | 21,541,464 | 602,000 | 1,014,415 |

| 30年 | 1.10% | 0.50% | 0.60% | 20,000,000 | 23,490,061 | 21,541,464 | 602,000 | 1,346,597 |

| 25年 | 0.70% | 0.50% | 0.20% | 20,000,000 | 21,806,666 | 21,280,056 | 602,000 | -75,390 |

| 25年 | 0.80% | 0.50% | 0.30% | 20,000,000 | 22,073,114 | 21,280,056 | 602,000 | 191,058 |

| 25年 | 0.90% | 0.50% | 0.40% | 20,000,000 | 22,341,615 | 21,280,056 | 602,000 | 459,559 |

| 25年 | 1.00% | 0.50% | 0.50% | 20,000,000 | 22,612,189 | 21,280,056 | 602,000 | 730,133 |

| 25年 | 1.10% | 0.50% | 0.60% | 20,000,000 | 22,884,820 | 21,280,056 | 602,000 | 1,002,764 |

| 20年 | 0.70% | 0.50% | 0.20% | 20,000,000 | 21,438,363 | 21,020,706 | 602,000 | -184,343 |

| 20年 | 0.80% | 0.50% | 0.30% | 20,000,000 | 21,649,185 | 21,020,706 | 602,000 | 26,479 |

| 20年 | 0.90% | 0.50% | 0.40% | 20,000,000 | 21,861,321 | 21,020,706 | 602,000 | 238,615 |

| 20年 | 1.00% | 0.50% | 0.50% | 20,000,000 | 22,074,815 | 21,020,706 | 602,000 | 452,109 |

| 20年 | 1.10% | 0.50% | 0.60% | 20,000,000 | 22,289,617 | 21,020,706 | 602,000 | 666,911 |

| 15年 | 0.70% | 0.50% | 0.20% | 20,000,000 | 21,074,099 | 20,763,445 | 602,000 | -291,346 |

| 15年 | 0.80% | 0.50% | 0.30% | 20,000,000 | 21,230,560 | 20,763,445 | 602,000 | -134,885 |

| 15年 | 0.90% | 0.50% | 0.40% | 20,000,000 | 21,387,757 | 20,763,445 | 602,000 | 22,312 |

| 15年 | 1.00% | 0.50% | 0.50% | 20,000,000 | 21,545,718 | 20,763,445 | 602,000 | 180,273 |

| 15年 | 1.10% | 0.50% | 0.60% | 20,000,000 | 21,704,402 | 20,763,445 | 602,000 | 338,957 |

| 10年 | 0.70% | 0.50% | 0.20% | 20,000,000 | 20,713,931 | 20,508,273 | 602,000 | -396,342 |

| 10年 | 0.80% | 0.50% | 0.30% | 20,000,000 | 20,817,264 | 20,508,273 | 602,000 | -293,009 |

| 10年 | 0.90% | 0.50% | 0.40% | 20,000,000 | 20,920,931 | 20,508,273 | 602,000 | -189,342 |

| 10年 | 1.00% | 0.50% | 0.50% | 20,000,000 | 21,024,926 | 20,508,273 | 602,000 | -85,347 |

| 10年 | 1.10% | 0.50% | 0.60% | 20,000,000 | 21,129,252 | 20,508,273 | 602,000 | 18,979 |

借り換え後の返済期間が25年の場合、借り換えメリットがプラスになる「金利差」は「0.30%」

借り換え後の返済期間が20年の場合、借り換えメリットがプラスになる「金利差」は「0.30%」

借り換え後の返済期間が15年の場合、借り換えメリットがプラスになる「金利差」は「0.40%」

借り換え後の返済期間が10年の場合、借り換えメリットがプラスになる「金利差」は「0.60%」

検証結果

借り換えメリットがプラスになる「金利差」は、借り換え後の返済期間によって変ってきます。

- 借り換え後の返済期間が長ければ長いほど、小さい「金利差」でも借り換えメリットは出る

- 借り換え後の返済期間が短ければ短いほど、大きい「金利差」でないと借り換えメリットは出ない

ということです。

住宅ローン借り換えの金利差は「何%」なら借り換えすべきなの?

金利差が「0.3%」あれば

借り換えメリットが出る可能性が高い

と言えます。

注意しなければならないのは

- 借り換え後の返済期間によっては借り換えメリットが出る「金利差」が変わってくる

- 当初固定金利への借り換えの場合は、当初期間終了後の金利上昇を加味すると0.5%の金利差が必要になる

という点です。

借り換えの手間をコストとして考慮すべき

借り換えの手間をコストとして考えると

借り換えメリットが+3万円しかないのに借り換えの作業に取られる時間が10時間だとしたら、時給を考えるとほとんど利益がでないことになってしまいます。

十分に借り換えメリットがあるラインと考えるのであれば

と言えるでしょう。

住宅ローン借り換えのアンケート結果を見ても、

- 金利差「0.3%」では借り換えメリットは出るが手間も考慮する必要がある

- 金利差「0.5%」なら手間を考慮しても借り換えメリットが出る可能性が大きい

のが妥当な借り換え条件と言えるでしょう。

金利差「0.5%」で借り換えを実行するという判断をおすすめします。

金利差が確保できている状態で、借り換え先の住宅ローンを探すなら、下記を参考にしてください。

借り換えでおすすめの住宅ローンはこちら

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編