低金利が続いているため、住宅ローンの借り換えを検討する方も増えています。今回は、住宅ローンの借り換えをするときの注意点について解説します。

住宅ローン借り換えの注意点

注意点その1.「固定金利」から「変動金利」への借り換えに注意!

住宅ローン借り換えで一番気を付けなければならないのは

- 「全期間固定金利」 → 「変動金利」

- 「当初固定金利(固定期間中)」 → 「変動金利」

への借り換えです。

なぜ、注意が必要かというと・・・

ベースの金利は

ですので

のですが

同時に

からです。

固定金利を選んだときは

と判断して固定金利にしたはずです。

と考えることはおかしいことではありませんが

「金利上昇リスク」がどれだけ発生するのか?

理解したうえで、借り換えを実行すべきです。

というのも、銀行のシミュレーションツールでは

- 新規借入シミュレーション → 将来の金利上昇が考慮できる

- 借り換えシミュレーション → 将来の金利上昇が考慮できない

ものが多いので、

実際に試算してみます。

例

借り換え前

- 金利:1.20%

- 金利タイプ:全期間固定金利

- 返済期間:残り20年

- ローン残高:2000万円

ネット銀行の変動金利へ借り換え

- 借り換え諸費用:借入額の2.2%(税込)+司法書士報酬など:18万円

- 金利タイプ:変動金利

- 返済期間:残り20年

- 借入額:2000万円

試算したシミュレーションツール

金利上昇と返済メリットの関係

| 金利上昇タイミング | 金利上昇幅 | 借り換え前 金利 |

借り換え後 金利 |

上昇後金利 | 借り換えなし 総返済額 |

借り換え後 総返済額 |

諸費用 | 借り換えメリット |

|---|---|---|---|---|---|---|---|---|

| 金利上昇なし | +0.50% | 1.20% | 0.50% | 1.00% | 22,505,738 | 21,020,705 | 612,000 | +873,033 |

| 5年後 | +0.50% | 1.20% | 0.50% | 1.00% | 22,505,738 | 21,614,672 | 612,000 | +279,066 |

| 5年後 | +1.00% | 1.20% | 0.50% | 1.50% | 22,505,738 | 22,222,829 | 612,000 | -329,091 |

| 5年後 | +1.50% | 1.20% | 0.50% | 2.00% | 22,505,738 | 22,845,117 | 612,000 | -951,379 |

| 5年後 | +2.00% | 1.20% | 0.50% | 2.50% | 22,505,738 | 23,481,483 | 612,000 | -1,587,745 |

| 5年後 | +2.50% | 1.20% | 0.50% | 3.00% | 22,505,738 | 24,131,842 | 612,000 | -2,238,104 |

| 10年後 | +0.50% | 1.20% | 0.50% | 1.00% | 22,505,738 | 21,285,495 | 612,000 | +608,243 |

| 10年後 | +1.00% | 1.20% | 0.50% | 1.50% | 22,505,738 | 21,554,540 | 612,000 | +339,198 |

| 10年後 | +1.50% | 1.20% | 0.50% | 2.00% | 22,505,738 | 21,827,837 | 612,000 | +65,901 |

| 10年後 | +2.00% | 1.20% | 0.50% | 2.50% | 22,505,738 | 22,105,382 | 612,000 | -211,644 |

| 10年後 | +2.50% | 1.20% | 0.50% | 3.00% | 22,505,738 | 22,387,151 | 612,000 | -493,413 |

| 15年後 | +0.50% | 1.20% | 0.50% | 1.00% | 22,505,738 | 21,087,468 | 612,000 | +806,270 |

| 15年後 | +1.00% | 1.20% | 0.50% | 1.50% | 22,505,738 | 21,154,755 | 612,000 | +738,983 |

| 15年後 | +1.50% | 1.20% | 0.50% | 2.00% | 22,505,738 | 21,222,586 | 612,000 | +671,152 |

| 15年後 | +2.00% | 1.20% | 0.50% | 2.50% | 22,505,738 | 21,290,962 | 612,000 | +602,776 |

| 15年後 | +2.50% | 1.20% | 0.50% | 3.00% | 22,505,738 | 21,359,866 | 612,000 | +533,872 |

となります。

10年後に金利が2.0%上昇すると借り換えメリットはマイナスになる

15年後に金利が上昇しても借り換えメリットはマイナスにはならない

ということがわかります。

借り換え直後に金利上昇があると「借り換えメリットがマイナス=借り換えをしなかった方がお得」になってしまうのです。

とならないためにも、

- 「全期間固定金利」 → 「変動金利」

- 「当初固定金利(固定期間中)」 → 「変動金利」

への借り換えには注意が必要なのです。

を試算した上で・・・

と判断するのであれば、借り換えを実行して良いのです。

注意点その2.有利な特典を手放す借り換えに注意!

最近では

- 住信SBIネット銀行 → 全疾病保障無料付帯

- auじぶん銀行 → がん団信50%無料付帯

- SBI新生銀行 → 介護保障付団信無料付帯

・・・

とネット銀行を中心に「保障の無料付帯サービス」が拡大しています。

疾病保障であれば

- 住信SBIネット銀行 → 全疾病保障無料付帯:無料

- 三菱UFJ銀行 → 7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉:金利+0.3%上乗せ

という差があるのです。若干、三菱UFJ銀行の疾病保障の方が無料付帯の疾病保障よりも、保険金が下りるハードルが低いのですが、それでもこの金利分、住信SBIネット銀行の疾病保障はメリットがあるということになります。

例えば

借り換え前

- 住信SBIネット銀行

- 金利タイプ:変動金利

- 金利:0.75%

- 疾病保障:無料

- 返済期間:残り20年

- ローン残高:2000万円

他のネット銀行の変動金利へ借り換え

- 借り換え諸費用:借入額の2.2%(税込)+司法書士報酬など:18万円

- 金利:0.45%

- 疾病保障:なし(付帯させるためには+0.3%)

- 金利タイプ:変動金利

- 返済期間:残り20年

- 借入額:2000万円

借り換えメリットは

- 借り換えしない場合の総返済額:21,649,185円

- 借り換えする場合の総返済額:20,917,122円

- 借り換え諸費用:612,000円

- 借り換えメリット:+120,063円

となり、「借り換えメリットはプラス」と判断することができますが・・・

疾病保障無料付帯が借り換えによって失われているのです。

疾病保障を付帯させるために「金利+0.3%」が必要であれば、上記の条件は同じになってしまうので

「借り換え諸費用分、借り換えメリットがマイナスになる」

ことになってしまいます。

このように借り換えメリットを試算するときにも

- 疾病保障

- 利用機会の多い割引・優待サービス

は、金銭的価値に置き換えて「借り換えメリットに考慮する」必要があります。

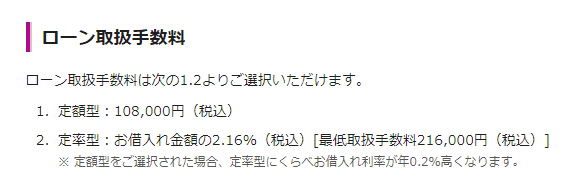

注意点その3.借り換えの残り期間によっては「事務手数料が安くて、金利が高いプラン」が有利!

住宅ローンの中には

- 諸費用が高くて、金利が低いプラン

- 諸費用が安くて、金利が高いプラン

の両者を用意している銀行があります。

例えば、イオン銀行の場合

ローン取扱手数料

ローン取扱手数料は次の1.2よりご選択いただけます。

1.定額型:110,000円(税込)

2.定率型:お借入れ金額の2.20%(税込)[最低取扱手数料220,000円(税込)] ※ 定額型をご選択された場合、定率型にくらべお借入れ利率が年0.2%高くなります。

とあります。

つまり、2018年1月時点の変動金利の場合

定率型

- 取扱手数料:お借入れ金額の2.20%(税込)

- 変動金利:0.57%

定額型

- 取扱手数料:110,000円(税込)

- 変動金利:0.77%

という金利体系になっているということです。

借り換えメリットのパターンを試算してみると・・・

借り換え前

- 金利:1.20%

- 金利タイプ:全期間固定金利

- 新規借入時の返済期間:35年

- 新規借入時の借入額:3,000万円

イオン銀行の変動金利へ借り換え

- 借り換え諸費用:借入額の2.2%(税込)+司法書士報酬など:18万円

- 金利タイプ:変動金利

試算したシミュレーション

借り換えを実行する時期別でシミュレーションしています。

| プラン | 借り換え時期 | 借り換え前 金利 |

借り換え後 金利 |

借り換えなし 総返済額 |

借り換え後 総返済額 |

諸費用 | 借り換えメリット | 有利判定 |

|---|---|---|---|---|---|---|---|---|

| 定額型 | 残り25年 | 1.20% | 0.77% | 26,251,370 | 24,929,047 | 288,000 | +1,034,323 | × |

| 定率型 | 残り25年 | 1.20% | 0.57% | 26,251,370 | 24,328,816 | 612,000 | +1,310,554 | ○ |

| 定額型 | 残り20年 | 1.20% | 0.77% | 20,997,846 | 20,139,532 | 288,000 | +570,314 | × |

| 定率型 | 残り20年 | 1.20% | 0.57% | 20,997,846 | 19,748,129 | 612,000 | +637,717 | ○ |

| 定額型 | 残り15年 | 1.20% | 0.77% | 15,741,954 | 15,252,133 | 288,000 | +201,821 | ○ |

| 定率型 | 残り15年 | 1.20% | 0.57% | 15,741,954 | 15,027,705 | 612,000 | +102,249 | × |

これを見るとわかりますが・・・

残り15年の段階では「高金利、事務手数料が安い」プランの方が借り換えメリットが大きい

と、借り換え後の返済期間が短くなるにつれて、金利よりも、借り換え時の諸費用負担の方が重要度が重くなってくるのです。

ということに注意が必要です。

注意点その4.借り換えでは「手間(時間コスト)」も考慮する!

住宅ローンの新規借入時のことを思い出してください。

- 色々なウェブサイトで住宅ローンの情報収集をする

- 検討したうえで住宅ローンに申し込む

- 住宅ローンの申込フォームに大量の情報を入力する

(審査に落ちた場合は、別の住宅ローンを探して同じ行動を行う) - 銀行から送られてきた正式な申込書に記入する

- 役所に行って、いろいろな書類を手配する

- 銀行から送られてきた正式な申込書を返送する

- 住宅ローンの契約を交わす

- 司法書士と連絡を取り、登記を行う

・・・

どれだけの時間を費やしたかは人それぞれですが、少なく見積もっても、のべ20時間ぐらいは時間を取られているのではないでしょうか。

時給が3,000円の方が借り換えの手続きをしていた場合

20時間 × 3,000円 = 60,000円分の時間コストを使っているのです。

もし、これで借り換えメリットが5万円しかない借り換えだったら・・・

5万円分の利益のために、6万円分の時間コストを使っているのですから

1万円の赤字です。

専業主婦の方がすべての手続きをするのであれば、借り換えメリットはそのまま利益になりますが、共働きや残業すれば十分な対価をもらえる方が手続きする場合は、時間コストも計算の上、借り換えすべきか検討する必要があるのです。

注意点その5.借り換えのチャンスを待ちすぎない!

と考える人も少なくありません。

しかし、

- 金利が下がって、借り換えメリットが増える

可能性もありますが

- 金利が上がって、借り換えメリットが減る(借り換えチャンスがなくなる)

可能性もあるのです。

「借り換え」は

ですから、回数制限はなく、銀行の数だけ「何度でも借り換えはできる」のです。

だとすれば、チャンスを待ちすぎて、借り換えの機会を逃してしまうよりは

と言えるのです。

まとめ

住宅ローン借り換えの注意点には

- 注意点その1.「固定金利」から「変動金利」への借り換えに注意!

- 注意点その2.有利な特典を手放す借り換えに注意!

- 注意点その3.借り換えの残り期間によっては「事務手数料が安くて、金利が高いプラン」が有利!

- 注意点その4.借り換えでは「手間(時間コスト)」も考慮する!

- 注意点その5.借り換えのチャンスを待ちすぎない!

というものがあります。

この中でもダントツに気を付けなければならない点は「固定金利」から「変動金利」への借り換えです。

金利上昇リスクがなくなってしまうので「借り換えをして損をする」最悪の自体が起こりうることを理解したうえで、借り換えを実行しなければなりません。不安な方は、同じ金利タイプへの借り換えをおすすめします。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「住宅ローン借り換えの注意点を教えてほしい。」