住宅ローンの借り換えでは「借り換えの手数料(諸費用)」が発生します。新規借入時と大きく違うわけではありませんが、借り換えだから発生する手数料というものもあるのです。

また、借り換えでは「借り換えメリットがどのくらいあるのか?」が借り換え実行のポイントになりますが、借り換え手数料(借り換え諸費用)が安ければ安いほど、借り換えメリットは大きくなるのです。

借り換えの手数料(諸費用)を抜け漏れのないように解説します。

住宅ローン借り換え手数料(諸費用)

保証料

保証料とは

を言います。

保証会社は、保証料を銀行から受け取る代わりに、万が一、住宅ローン利用者が返済しない場合に、住宅ローンの利用者に代わって保証会社が銀行へ返済する「代位弁済」をする義務を負っています。

保証料の相場

保証料は一般的に

ネット銀行/新しい形態の銀行/都市銀行・地方銀行・信託銀行のWEB専用商品

- 保証料:無料

都市銀行・地方銀行・信託銀行

- 保証料:金利+0.2%

※一括前払い型も選べます。相場は1,000万円の借入で20万円程度です。

「借り換え」だからこその注意点

借り換えは「保証料:無料」がおすすめ

借り換え先の銀行が「保証料:有料」にしている銀行の場合、保証料を考慮しなければなりません。

借り換えでは、現在の「借入金利」と「借り換え後の金利」の金利差が大きければ大きいほど、借り換えメリットが大きくなります。

このことを考慮すると「保証料:無料」の「ネット銀行/新しい形態の銀行/都市銀行・地方銀行・信託銀行のWEB専用商品」を選んだ方が借り換えメリットが大きくなる可能性が高いのです。

現在借り入れ中の住宅ローンの一括前払いした保証料は、ほとんど戻ってこない

現在借り入れ中の住宅ローンを保証料一括前払い型で支払っている

という方の場合

「途中で完済するのだから、一括前払いした保証料が戻ってくるので、それを借り換えの諸費用に充当すればいいか。」

と思っている方も少なくありません。

しかし、一括前払い型の保証料というのは、借り換えによって一括繰り上げ返済したとしても、十分な金額が戻ってきません。

35年ローンで、15年経過時に借り換えをする場合

20年/35年は残っているのだから、半分以上は戻ってくるだろうと思ってしまいますが、実際にはゼロ円ということも少なくありません。

一括前払い型の保証料の返還は、銀行独自の計算手法で計算され

- 5年後 → 返還額は50%

- 10年後 → 返還額は0%

というのが相場です。

気になる方は、「繰り上げ返済で完済した場合、一括前払い型の保証料がいくら戻ってくるのか?」現在借り入れ中の銀行に問い合わせてみることをおすすめします。

事務手数料

事務手数料とは

を言います。

事務手数料の相場

ネット銀行/新しい形態の銀行/都市銀行・地方銀行・信託銀行のWEB専用商品

- 事務手数料:借入額の2.2%(税込)

都市銀行・地方銀行・信託銀行

- 事務手数料:借入額の33,000円(税込)

です。

保証料と事務手数料はセットで考えなければなりません。

ネット銀行系

- 保証料:無料

- 事務手数料:借入額の2.2%(税込)

都市銀行系

- 保証料:金利+0.2%(費用負担100万円~200万円程度)

- 事務手数料:33,000円(税込)

ですから、保証料だけでみればネット銀行がお得ですし、事務手数料だけで見れば都市銀行がお得なのです。合算して計算しなければ、本当にお得な住宅ローンは見えてこないのです。

「借り換え」だからこその注意点

ネット銀行系の住宅ローンの場合にも「事務手数料が格安で金利が高いプラン」を用意している銀行があります。

例:ソニー銀行 ※金利は2017年11月時点

変動セレクト住宅ローン

- 事務手数料(取扱手数料):借入額の2.2%(税込)

- 変動金利:0.549%

住宅ローン

- 事務手数料(取扱手数料):4.4万円(税込)

- 変動金利:0.849%

新規借入時には

- 借入期間が長いので「事務手数料が高いけど、金利が低金利のプラン」の方がお得

というケースがほとんどですが

借り換え時には

- 借入期間が短いので「事務手数料が安くて、金利が高く設定されているプラン」の方がお得

になるケースもあるのです。

とくに

「借り換え時の手数料が用意できないけれども、金利が低金利のうちに借り換えをしたい。」

という方には、借り換え手数料が格安設定の後者の「事務手数料が安くて、金利が高く設定されているプラン」をおすすめします。

印紙税

印紙税とは

を言います。

印紙税の相場

| 借入額 | 印紙税額 |

|---|---|

| 100万円超~500万円以下 | 2,000円 |

| 500万円超~1,000万円以下 | 10,000円 |

| 1,000万円超~5,000万円以下 | 20,000円 |

| 5,000万円超~1億円以下 | 60,000円 |

注意が必要なのは、印紙税というのは書面での契約の時に必要なものです。契約書に張り付けるものです。そのため、電子契約の場合は、印紙税がかからないのです。電子契約を採用している銀行の住宅ローンの方が、印紙税分は諸費用が安くなるのです。

「借り換え」だからこその注意点

とくになし

登記関連費用(抵当権設定費用/抵当権抹消費用)

抵当権設定費用

住宅ローンは物件を担保にして、銀行が行う融資ですが、その公的な証明になるのが「抵当権」というものです。「抵当権」を該当の不動産に登記することで「担保にしました。」ということがわかるのです。そのための費用のことを「抵当権設定費用」と言います。

「借り換え」をするということは、「お金を借りる銀行を変える」ということですから、「抵当権」も、現在借り入れ中の銀行から借り換え先の銀行に移さなければなりません。借り換え先の銀行の抵当権設定費用です。

抵当権抹消費用

住宅ローン借り換えをする場合には、銀行が変わります。銀行が変われば抵当権を変更しなければならないので、借り換え前の銀行の抵当権を外すために「抵当権抹消」という作業が必要になります。このときの費用のことを「抵当権抹消費用」と言います。

登記関連費用(抵当権設定費用/抵当権抹消費用)ともに

- 登録免許税(税金)

- 司法書士報酬

- 登記にかかる実費

が必要になります。

登記関連費用の相場

抵当権設定費用

- 登録免許税:抵当権設定額(=借入額)の0.4%

- 司法書士への報酬:登記に係る実費 6~10万円程度

抵当権抹消費用

- 登録免許税:土地・建物各々1個あたり1千円

- 司法書士への報酬:登記に係る実費 設定済み抵当権の件数1件につき2万円程度

「借り換え」だからこその注意点

新規借入時には、新しく物件を購入している、建設しているため、「所有権保存費用」「所有権移転費用」という形で「あなたがこの物件の所有者ですよ。」という登記をしなければなりませんでした。

しかし、「借り換え」では、所有権はすでにあなたのものとして登記されているため、「所有権保存費用」「所有権移転費用」は発生しません。

火災保険料

火災保険料とは

を言います。

住宅ローンでは、ほとんどの銀行が火災保険へ加入することを義務付けています。建物が火災に遭ったときに返済不能になってしまう、担保がなくなってしまうリスクがあるからです。

火災保険料の相場

建物の種類、契約期間、保険金額、保障内容等、損害保険会社によって異なります。

銀行がすすめてくる火災保険に入ることもできますし、自分で損害保険会社を選んで火災保険に入ることもできます。

「借り換え」だからこその注意点

借り換えの場合は、すでに火災保険に加入しているかと思います。銀行が決めた火災保険でなくても構わないため、今まで通りの火災保険に加入し続ければ良いのです。

保険期間が借り換えと同じタイミングで終わるのであれば、借り換えと同じタイミングで見直しをすることも可能です。

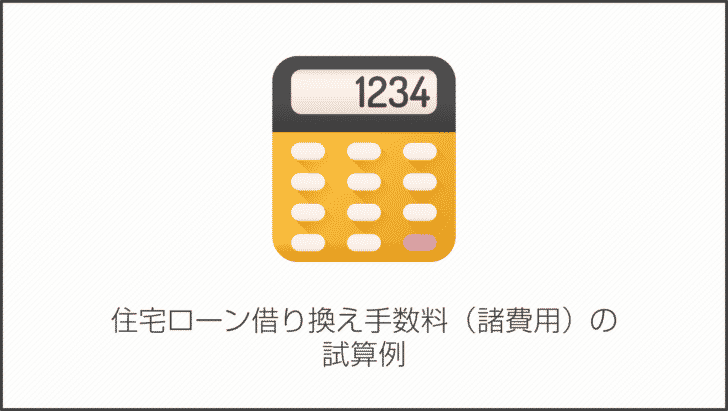

住宅ローン借り換え手数料(諸費用)の試算例

現在借り入れ中の住宅ローン

- 住宅ローン残債:17,404,824円

- 返済期間の残り:20年

- 毎月の返済額:8.2万円

- 金利:1.25%

- 借換しない場合の総返済額:19,679,760円

借り換え先の住宅ローン

- 住信SBIネット銀行「ネット専用住宅ローン」変動金利(借り換え) 0.439%

- 借換した場合の総返済額:18,183,120円

借り換え手数料(諸費用)計算

- 保証料:0円

- 事務手数料:17,404,824円 × 2.16% = 375,944円

- 抵当権設定費用(抵当権設定額):17,404,824円 × 0.4% = 69619円

- 抵当権設定費用(司法書士報酬):60,000円

- 抵当権抹消費用(抵当権設定額):1,000円

- 抵当権抹消費用(司法書士報酬):20,000円

- 印紙代:20,000円

合計:555,563円

借り換えメリット

借換しない場合の総返済額:19,679,760円 - 借換した場合の総返済額:18,183,120円 - 諸費用:555,563円

= 941.077円

という計算になります。

住宅ローン借り換え手数料(諸費用)が用意できない場合の対策

という方も少なくありません。

住宅ローン借り換え手数料(諸費用)が用意できない場合の対策について解説します。

対策その1.手数料(諸費用)分も借りる

銀行によっては住宅ローンで手数料(諸費用)分も借りることができます。

例:イオン銀行住宅ローン

【住宅ローン】住宅ローンとして、住宅の購入費用だけでなく諸費用(仲介手数料・登記費用等)も合わせて借り入れることはできますか?

住宅ローンのお借入れは、物件の売買契約金額および工事請負契約金額の105%までの限度額範囲内で、仲介手数料、登記費用等に充当できます。

さらにお借入れをご希望の場合は、住宅ローン利用者限定ローン(イオンアシストプラン)をご利用ください。

つまり、借入額の5%分は、諸費用として住宅ローン金利で借りることができるということです。

それ以上の諸費用が必要な場合も、「住宅ローン利用者限定ローン(イオンアシストプラン)」というローンで借りることができます。

注意したいのは

- 住宅ローンの金利で借りられるのか?

- 別の諸費用ローンやフリーローンの金利になってしまうのか?

を事前に確認しておく必要があります。

「住宅ローンの金利」と「そのほかのローン金利」は、何倍も金利に差があるのです。

諸費用を借りる場合には「住宅ローンの金利」で諸費用を借りられる銀行をおすすめします。

対策その2.事務手数料や保証料が安いプランを選ぶ

都市銀行系の場合

- 保証料:金利+0.2%

- 事務手数料:33,000円(税込)

ですから、金利は高くなってしまうものの、借り換え時の諸費用は少なくて済みます。

ネット銀行系の場合でも

- 保証料:無料

- 事務手数料:数万円

- 金利:事務手数料が借入額の2.2%(税込)のプランよりも割高

という借り換え諸費用が安い住宅ローンプランが用意されています。

対策その3.親や兄弟に借りる

諸費用よりも、十分な借り換えメリットがあるのであれば、借り換えを実行した方がお得であることは間違えありません。

です。

カードローンなどの無担保ローンでお金を借りることもできますが、住宅ローン借り換えの審査にもマイナスの影響があるため、おすすめしません。

借りられるのであれば、親や兄弟から借りて、返済負担が軽減された分、早期に利息をつけて返済する形が良いでしょう。

まとめ

住宅ローン借り換え手数料(諸費用)には

- 保証料

- 事務手数料

- 印紙代

- 抵当権設定登記関連費用

- 抵当権抹消登記関連費用

が発生します。

住宅ローン借り換え手数料(諸費用)が用意できない場合の対策には

- 対策その1.手数料(諸費用)分も借りる

- 対策その2.事務手数料や保証料が安いプランを選ぶ

- 対策その3.親や兄弟に借りる

という選択肢があります。

借り換えおすすめの住宅ローンはこちら

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「借り換えを検討しているけど、借り換えにかかる手数料(諸費用)って何があるの?」

・・・