株式会社リクルート住まいカンパニーが2019年3月28日に「2018年首都圏(1都3県+茨城県の一部)新築分譲一戸建て契約者動向調査」の調査データを公表しました。

年々、上昇する購入価格

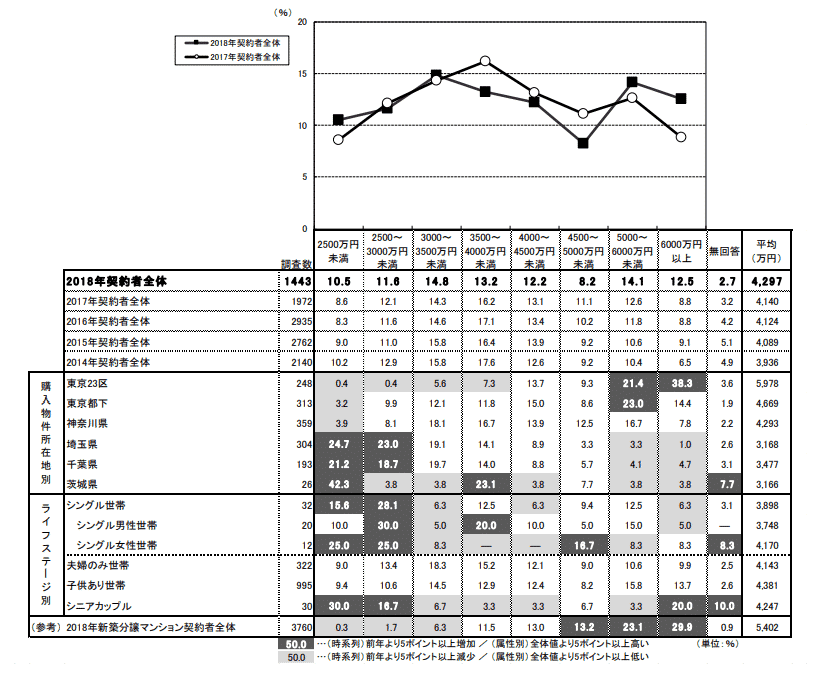

購入価格

出典:「2018年首都圏(1都3県+茨城県の一部)新築分譲一戸建て契約者動向調査」の調査データ

購入価格の平均値は

- 2014万円:3,938万円

- 2015万円:4,089万円

- 2016万円:4,124万円

- 2017万円:4,140万円

- 2018万円:4,297万円

購入物件の所在地別の平均値を見てみると

- 東京23区:5,978万円

- 東京都下:4,669万円

- 神奈川県:4,293万円

- 埼玉県:3,168万円

- 千葉県:3,477万円

- 茨城県:3,166万円

と、東京23区がダントツに高額な購入価格になっています。

さらに購入物件所在地の推移を見てみると

2014年と2018年対比

- 東京23区:19.6% → 17.2%(-2.4%)

- 東京都下:18.7% → 21.7%(+3.0%)

- 神奈川県:23.2% → 24.9%(+1.7%)

- 埼玉県:20.0% → 21.1%(-1.1%)

- 千葉県:17.5% → 13.4%(-4.1%)

- 茨城県:1.0% → 1.8%(+0.8%)

と、平均価格が高い東京23区内はあきらめて、東京都下、神奈川県を選んだ購入者が増えているのにもかかわらず、9.1%の上昇率ですから、実際の価格の上昇率は10%を超えていることが想像に難くありません。

東京23区を選んだ方の購入価格を見てみると

- 2500万円未満:0.4%

- 2500~3000万円未満:0.4%

- 3000~3500万円未満:5.6%

- 3500~4000万円未満:7.3%

- 4000~4500万円未満:13.7%

- 4500~5000万円未満:9.3%

- 5000~6000万円未満:21.4%

- 6000万円以上:38.3%

と一番回答数が多かったのが「6,000万円以上」となっています。

東京23区を選んだ方の世帯総年収を見てみると

- 400万円未満:3.2%

- 400~600万円未満:12.1%

- 600~800万円未満:19.4%

- 800~1000万円未満:21.4%

- 1000~1200万円未満:16.5%

- 1200万円以上:23.0%

となっています。一番回答数が多かったのが「1,200万円以上」となっています。平均で968万円です。

この調査結果からわかること

東京23区内の新築分譲マンション、新築分譲一戸建てに住みたいのであれば

- 世帯年収1,000万円

- 6,000万円以上の物件

を覚悟する必要があるということです。

これは平均値ですので、区によっては平均値以下でも住める場所はありますが、目安として世帯年収1,000万円がなければ、住宅ローンの年収倍率6倍で考えても、6,000万円の借り入れはできないのです。

実際に東京23区内を選ぶ方が減って、東京都下を選ぶ方が増えているのは、この影響を大きく受けてしまったものと考えられます。

全体の世帯年収の平均値が763万円ということは、6倍の借り入れができると考えれば

- 東京都下:4,669万円

- 神奈川県:4,293万円

が妥当なラインであり、東京都下、神奈川県を選ぶ方が増えているということになります。

夢がない話に思えてきますが・・・

新築分譲一戸建ての平均購入価格は新築分譲マンション(平均5,402万円)を1,105万円下回る。

という結果も出ています。

簡単に言えば

ということです。

新築分譲マンションは、購買層に実需(実際にマイホームとして利用する方)ではなく、外国の投資家の資本なども入ってしまうため、値上がりしやすいのです。「世帯年収が1,000万円に満たないが、東京23区内に住みたい。」と考えている方は、新築分譲一戸建てを検討することをおすすめします。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編