人生で一番大きな買い物である、マイホームを購入するタイミングが、大きな経済的な危機に重なってしまって、不安を感じている方も少なくないはずです。今回は、新型コロナウィルスの住宅ローン金利への影響と予想について解説します。

住宅ローン金利予想の前のおさらい

新型コロナウィルスとは?

あえて解説する必要はありませんが、新型コロナウィルスは、2019年11月に発生が確認され、2019年12月31日に(世界保健機関(WHO)に報告された新型のコロナウィルスのことです。発症は、諸説あり、定かではありませんが、中国武漢でアウトブレイクして、世界各地に広まってしまいました。

正式名称は、2019-nCoV(2019 Novel Coronavirus)と世界保健機関(WHO)は暫定的に設定し、日本の政府や厚生労働省は「新型コロナウィルス」と呼んでいます。

住宅ローン金利の決まり方

住宅ローン金利は「無担保コールレート」「国債金利」に連動して決まります。

「無担保コールレート」 = 銀行間で取引されるときの短期金利のこと。政府によってコントロールされる

「国債金利」 = 日本国債の金利(10年もの国債金利を指すことが多い)。国債の売買によって決まる

変動金利 → 無担保コールレートに応じて変動する。政府が決める

固定金利 → 国債金利に応じて変動する。投資家が決める

仕組みとなっています。

現状の日本の状況

政府が行っている主な政策

- セロ金利政策

- マイナス金利政策

- 大規模金融緩和(日銀の国債買い入れ)

ゼロ金利政策とは?

を言います。

日本の政策金利は、以前は無担保コールレートでしたが、金融政策の操作目標が金利からマネタリーベースに変更されたため、政策金利と呼ばれるものは、一時的になくなりました。

しかし、2016年1月のマイナス金利の導入で、日銀が日銀当座預金に対する超過準備に対して、-0.1%のマイナス金利を課すことになり、これが新しい「政策金利」となっています。

現在の日本の政策金利は、-0.1%なのです。

政策金利が、ゼロ以下のマイナスに設定されたため、これを「マイナス金利政策」と言います。

マイナス金利政策の狙いは?

民間銀行は、日銀に預金すると「マイナス金利が適用される = 利息が取られる状態」になるため、日銀に預けずに積極的に企業や個人に融資をすることになります。

大規模金融緩和(日銀の国債買い入れ)とは?

日本政府の借金である「国債」は、日本が倒産しない限り、返済が約束されている安全な投資先です。多くの銀行や保険会社などは、資産の大部分を「国債」購入に充てていたのです。

国債は

- 買い手が多いと → 金利が下がる

- 売り手が多いと → 金利が上がる

仕組みになっています。

日銀が大量に国債を買い取ると、国債金利は0.0%に近い水準まで金利が下がり、国債金利が0.0%に近くなれば、銀行や保険会社や機関投資家は、国債を持っている意味が薄くなるため、株式やその他の融資先に資産を振り返るのです。

日本政府、日銀の金融政策による住宅ローン金利への影響

- 政策金利をマイナス金利にする → 無担保コールレートもマイナスに近い金利になる → 変動金利が下がる

- 日銀の国債買い入れをする → 国債金利が下がる → 固定金利が下がる

ということになり、

という結果になっているのです。

ここ数年は、無担保コールレートも、10年もの国債金利も、0%を割るマイナス金利であることが珍しくなく、住宅ローン金利は史上稀に見る低金利で推移しているのです。

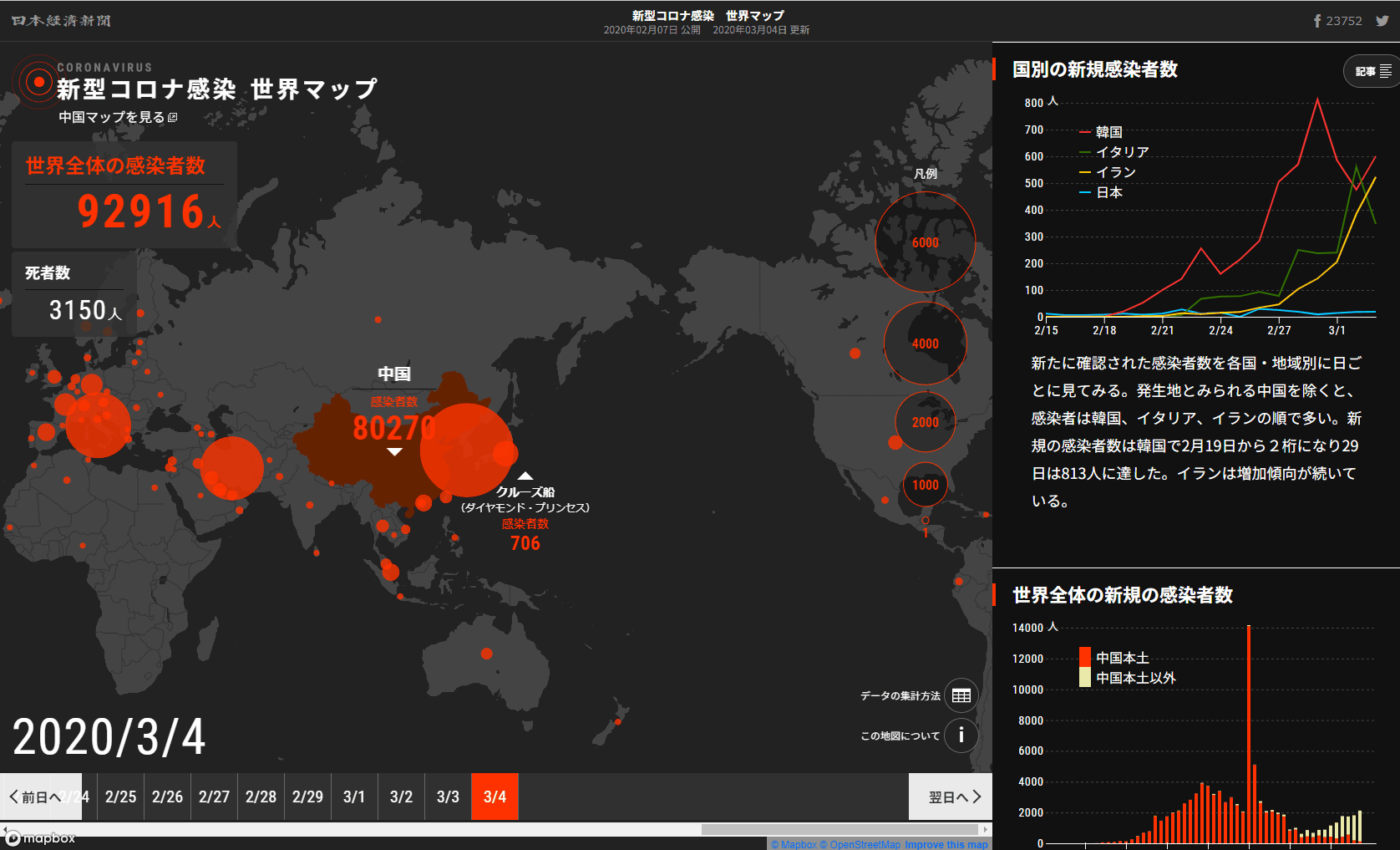

新型コロナウィルスによる金利への影響の現状

時系列で起こったこと

2019年12月31日:武漢で原因不明の肺炎

2020年1月7日:新型コロナウイルスと判明

2020年1月12日:中国で初の死者を確認

2020年1月13日:中国以外で初の感染確認

2020年1月16日:国内初の感染確認

2020年1月20日:ヒトからヒトへの感染が判明

2020年1月23日:武漢封鎖

2020年1月27日:中国人の団体ツアー旅行が禁止に

2020年1月28日:日本人の感染者を初確認

2020年1月29日 :武漢からのチャーター機第1便

2020年1月29日に中国・武漢市から邦人を乗せて帰国した政府のチャーター機(東京・羽田空港):

2020年1月31日:WHOが緊急事態宣言

2020年2月1日:日本で「指定感染症」に

2020年2月5日:ダイヤモンド・プリンセス号で集団感染が判明

2020年2月8日:武漢在住の日本人が死亡

2020年2月11日:病名を「COVID-19」と命名

2020年2月13日:国内初の死者

2020年2月19日:クルーズ船から新型コロナウィルス陰性の乗客下船開始

2020年2月19日:米、疾病予防管理センター(CDC)は日本と香港への渡航に関して注意レベルを1とした

2020年2月21日:東京都は、都主催の大規模イベントを3/15まで原則延期、もしくは中止を発表

2020年2月22日:米、日本への渡航警戒レベルを2に引き上げ。継続的な市中感染が理由

2020年2月23日:韓、感染症の警戒レベルを『深刻』に引き上げ。4段階の最高レベル

2020年2月25日:政府『基本方針』を決定。新型コロナウィルス封じ込めに今後1~2週間が重要とし、イベントなど主催者には開催の必要性を改めて検討するよう求めた

2020年2月27日:3月2日から春休みまで、全国の小中学校・高校などに臨時休校を要請する

2020年2月28日:WHOは新型コロナウィルスの世界的なリスクを最高レベルの『非常に高い』に引き上げた

2020年2月29日:首相会見、臨時休校に理解求める。新たな緊急対策を10日ほどでまとめる考え

2020年3月3日:米国は、0.5%の緊急利下げを発表

2020年3月4日:東京都は花見シーズンを前に、都立公園で飲食を伴う宴会の自粛を要請

日経平均株価の推移

日銀が買い支えるも、予断を許さない状態に

米ドル/円の推移

そこから一転して、円高が進む

国債金利の推移

無担保コールレートの推移

金価格の推移

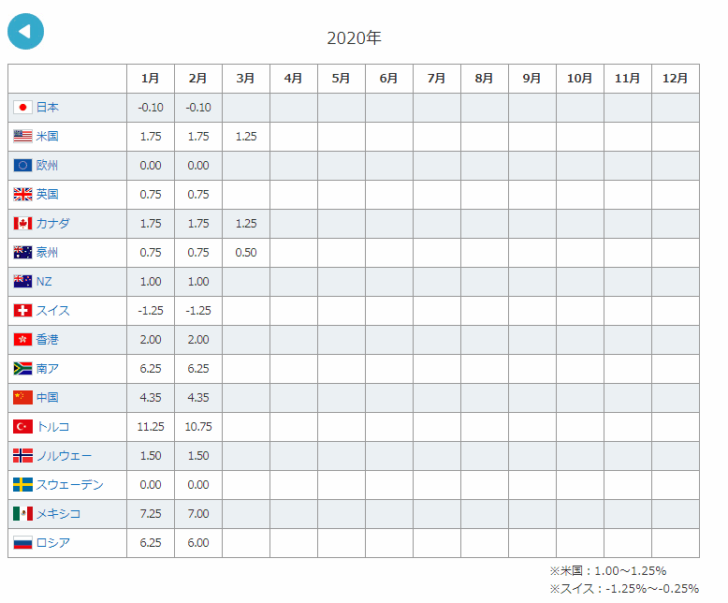

世界各国の政策金利の推移

考察

基本的に外国人投資家は、世界経済が危機に陥り、先行きが不透明な状態になると、「リスクオフ」といって、リスクを取らない安全資産に資産を移す行動に出ます。

安全資産といわれるものが

- 日本円

- 日本国債

- 金

なのですが

- 日本円 → 急激に売られてから、買われるようになっている

- 日本国債 → やや買われている

- 金 → 大きく買われている

と、日本で新型コロナウィルスが蔓延しているのは、外国人投資家にとっては周知の事実ですので、日本円、日本国債を安全資産と見なさなくなっているという状況が出てきているのです。

しかし、3月3日に米連邦準備理事会(FRB)が緊急利下げを行ったことで、米ドルのうま味が減り、日本円に流れたため、円安から急遽反転して、円高になったという状況です。

新型コロナウィルスで住宅ローン金利はどうなるの?

現状を見ると

と判断できます。

つまり、新型コロナウィルスが終息するまでは、日本国債の買い手が増えるので、国債金利は低下し、住宅ローン金利も、下がることになります。

新型コロナウィルスが終息というのは、世界的な終息を意味するため、1年、2年はかかるのではないでしょうか。

日銀の政策金利はどうなるのか?

米国の緊急利下げなど、世界各国は「利下げ」に踏み切っています。

なぜなら、政策金利の「利下げ」は、景気向上のカンフル剤になるからです。

日銀も、

3月2日 黒田総裁

「適切な金融市場調節や資産買い入れの実施を通じて、潤沢な資金供給と金融市場の安定確保に努めていく」

と発表しました。

日本の政策金利は、すでにマイナス金利であるため、これ以上の金利引き下げの余地は、ほとんどない状態です。(理論上は可能ですが、銀行の経営体力がない状態でやると逆効果になる)

しかし、新型コロナウィルスの影響で、日本経済が悪化することは目に見えている状態ですので、少なくとも、なんらかの追加の金融緩和は行われると考えます。

結論

と考えられます。

新型コロナウィルスの影響の終息というのは

- 世界的に感染のリスクがなくなる

- 世界的に新型コロナウィルスによる景気悪化が改善される

ことを意味するので

1年~2年は、時間がかかるものと考えられます。

住宅ローン金利が下がるということは、マイホームの買い時ということでしょうか?

そうとも言い切れません。

なぜなら、「不動産価格の下落」の可能性が高まるからです。

- インバウンド需要の激減

- オリンピックの中止

- 消費活動の停滞

- 日本企業の経営状況悪化による、株価下落

などが起きれば、当然、不況に突入します。

世界的な金余りで、どんどん不動産相場がバブルのように上昇していた時期から、一転して下落することが予想されるのです。

不動産価格は、今現在は高止まりしている状態ですが、今後の日本経済の状況によっては、不動産価格の下落が止まらない可能性もあるのです。

そうなることを予想するのであれば、マイホームの購入は、もう少し価格が下落するまで待とうという判断もできるのです。

住宅ローン金利は、より低下するので物件を買いやすくなることは間違えありませんが、同時に不動産価格の下落が近い将来はじまる可能性が高いため、物件を購入するのは踏みとどまるというのも、賢い選択と言えます。

新型コロナウィルスの影響は、今後も、どんどん情報が更新されて、世界情勢も変わっていきます。投資をしていない方でも、住宅ローン金利という生活に欠かせないものに影響を与えるので、常にニュースをチェックする癖はつけておいた方が良いでしょう。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「新型コロナウィルスの影響があるけど、住宅ローンの利用、マイホームの購入は控えた方が良いのか?」