日銀が2018年7月31日の金融政策決定会合で、金融政策の変更を発表しました。これは今後の住宅ローン金利を左右する重要な転換点になりうる事態です。

日銀が2018年7月31日の金融政策決定会合で行ったこと

金融政策の柔軟化

長期金利の誘導範囲の拡大

これまでのプラスマイナス0.1%から「その倍程度に変動しうることを念頭に置いている」

-0.1%~+0.1% → -0.2%~+0.2%

ETF購入額の見直し

年間6兆円ペースを据え置いた上で「買い入れ額は上下に変動しうる」に緩和

マイナス金利政策の見直し

マイナス金利が適用される政策金利残高を長短金利操作の実現に支障がない範囲で現在の水準(平均して10兆円程度)から減少させる。

です。

経済に詳しくない方には、これだけでは何のことがさっぱりわからないはずです。

住宅ローンを考えている方にわかりやすく解説します。

日銀の金融政策の前提

その理由はこちらに書いています。

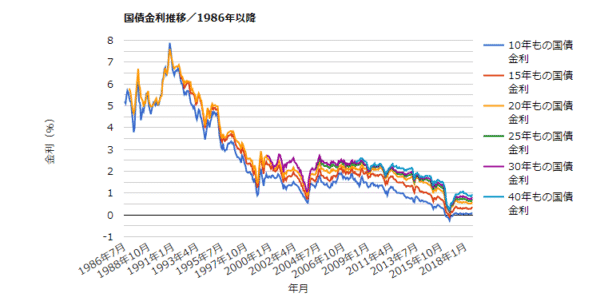

10年もの国債金利(長期金利)は

- 買い手が多くなると → 金利が低金利になる

- 売り手が多くなると → 金利が高金利になる

性質を持ちます。

日銀は5年以上も、金融政策の一環として「国債買入」を行ってきました。

という関係があるため、5年以上も、住宅ローンの「超低金利」時代が来ていたのです。

国債金利の推移を見ても、2013年ごろから、国債金利が低下してきたのがわかります。

日銀は、政府の意向を元に動く組織です。日銀の総裁は、首相が任命するため、首相の政策を実現してくれる総裁が選ばれるからです。

安倍政権では「アベノミクス」という政策を掲げて

にすることを考えていました。

物価上昇によるインフレを起こすためには、世の中のお金の量が増えることが重要になります。

国債は、民間銀行や金融機関などが保有しているものですが、これを日銀が買うことで

という狙いがあったのです。

また、

という狙いも併せ持ったものです。

住宅ローンを最近借りた人は、日銀の「国債買入」の恩恵にあずかって、低金利で借りられた。

といっても過言ではないのです。

日銀の金融政策

2018年7月31日までの金融政策は

- 年間約80兆円の国債買入

- 長期金利の誘導目標:0.0%

- 長期金利の誘導範囲:-0.1%~+0.1%

となっていました。

簡単に言えば

金利が上昇し、+0.1%にづいたら国債を買って金利を0.0%に近づける。

というイールドカーブコントロールという手法を採用していました。

これが2018年7月31日の金融政策決定会合で

- 年間約80兆円の国債買入

- 長期金利の誘導目標:0.0%

- 長期金利の誘導範囲:-0.2%~+0.2%

に変更されたのです。

その理由を解説します。

金融政策の柔軟化・金利ターゲットの許容範囲の拡大は、日銀が国債買入を辞める方向に舵を切った証

日銀はかなり強気に「大規模金融緩和」を推し進めてきました。

日銀の岩田副総裁は2013年3月、就任前、国会で所信表明し、「2年で2%の消費者物価上昇率の達成ができなければ、辞任する」と言い切りました。

日銀の黒田総裁は「2年程度で2%目標を達成する」「できるだけのことをする」「戦力の逐次投入はしない」と言ってきたのです。

その発言通りに「国債買入」はどんどん行われてきました。

国債保有者別の国債保有額

| 保有者 | 国債保有額 |

|---|---|

| 日銀 | 437.3兆円 |

| 民間銀行 | 425.1兆円 |

| 危害 | 59.5兆円 |

| 社会保障基金 | 47.9兆円 |

| 家計 | 12.4兆円 |

| 非金融法人企業 | 8.4兆円 |

| 非営利団体 | 2.4兆円 |

| 地方公共団体 | 2.2兆円 |

| 中央政府 | 0.4兆円 |

国債保有額シェアの推移

| 年月 | 日銀 | 民間銀行 | 政府 | 社会保障基金 | 他 |

|---|---|---|---|---|---|

| 2014年1Q | 18.7% | 65.2% | 3.7% | 8.1% | 4.3% |

| 2014年2Q | 20.0% | 64.5% | 3.8% | 7.8% | 3.9% |

| 2014年3Q | 21.4% | 63.3% | 4.4% | 7.4% | 3.5% |

| 2014年4Q | 23.3% | 61.4% | 4.7% | 6.5% | 4.1% |

| 2015年1Q | 25.3% | 60.0% | 4.9% | 6.1% | 3.7% |

| 2015年2Q | 27.5% | 58.5% | 4.6% | 6.0% | 3.4% |

| 2015年3Q | 29.6% | 56.3% | 5.0% | 5.9% | 3.2% |

| 2015年4Q | 31.4% | 54.5% | 5.2% | 5.8% | 3.1% |

| 2016年1Q | 33.1% | 53.0% | 5.4% | 5.5% | 3.0% |

| 2016年2Q | 34.8% | 51.3% | 5.7% | 5.4% | 2.8% |

| 2016年3Q | 36.5% | 49.5% | 5.9% | 5.3% | 2.8% |

| 2016年4Q | 38.4% | 47.9% | 5.8% | 5.2% | 2.7% |

| 2017年1Q | 40.0% | 46.2% | 5.8% | 5.2% | 2.8% |

| 2017年2Q | 41.3% | 45.1% | 6.0% | 5.0% | 2.6% |

| 2017年3Q | 42.2% | 44.0% | 6.2% | 4.9% | 2.7% |

| 2017年4Q | 43.2% | 43.1% | 6.2% | 4.8% | 2.7% |

| 2018年1Q | 43.9% | 42.7% | 6.0% | 4.8% | 2.6% |

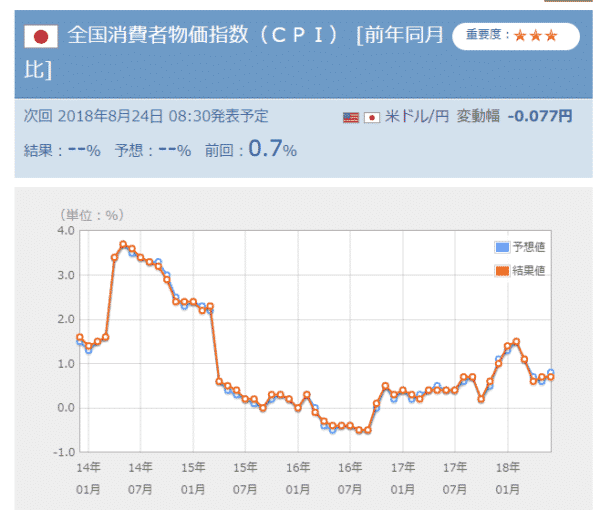

これだけの巨額の「国債買入」をしても、結果として

物価上昇は目標の2.0%に届かない状況が続いています。

全国消費者物価指数(CPI) [前年同月比]

日経新聞の見出しから見る「日銀総裁・日銀審議委員の発言」推移

- 日銀総裁「省力化投資、物価の重荷」 (2017/10/16)

- 中銀のデジタル通貨発行 日銀総裁「不断の研究」 (2017/10/4)

- 物価目標の達成時期こだわらず 布野日銀委員 (2017/8/3)

- 「アベノミクスの3本の矢継続を」 日銀総裁が強調 (2017/6/29)

- 金利急騰懸念「根拠ない」 出口巡り原田日銀審議委員 (2017/6/30)

- 鈴木氏「物価目標を達成」 片岡氏「出口議論は尚早」 (2017/7/26)

- 桜井日銀審議委員「景気は回復基調 需要喚起は不要」 (2017/5/25)

- 日銀総裁、出口戦略「十分な手段」 (2017/5/17)

- 日銀総裁「内向き志向 未来ない」 講演で批判 (2017/5/10)

- 金利目標上げ「不適切」 日銀3月議事要旨 (2017/5/2)

- 黒田総裁、アジアの貧困解決「金融普及で貢献」 (2017/5/2)

- 日銀総裁 強気崩さず 9年ぶり「景気拡大」 (2017/4/28)

- 民間見通しとズレ シナリオに不信感根強く (2017/4/28)

- 物価上昇「力強さ欠ける」 日銀総裁 (2017/4/18)

- 金利操作の弱点指摘も 日銀決定会合「主な意見」 (2017/3/27)

- 佐藤日銀審議委員、国債購入の事前通知「透明性を向上」 (2017/3/2)

- 木内日銀審議委員、国債購入「量の調節困難」 (2017/2/24)

- 「デフレ脱却へ財政拡大」論 日銀総裁、効果を疑問視 (2017/2/15)

- 日銀総裁「米政権の運営注視」 保護主義を懸念 (2017/2/1)

- 日銀総裁「緩やかな回復基調続く」 支店長会議で (2017/1/16)

- 日銀総裁「米経済、順調に成長」 首相と会談 (2017/1/12)

- 日銀総裁「デフレ脱却へ大きく歩み進める年に」 (2017/1/4)

- 経済は良い方向とハッキリ言える 黒田日銀総裁 (2016/12/30)

- 日銀総裁「世界経済は新局面に」 デフレ脱却へ歩み (2016/12/27)

- 物価上昇の勢い「いくぶん弱まる」 日銀委員 (2016/12/26)

- 日銀総裁、景気判断「一歩進めた」「円安、驚く水準でない」 (2016/12/21)

- 日銀総裁会見要旨 強力な金融緩和を推進 (2016/12/21)

- トランプ新政権「不透明感高い」 政井日銀審議委員 (2016/11/21)

- 日銀総裁、賃上げ「情勢整った」 (2016/11/15)

- 日銀総裁「物価2%」前提に交渉を 賃金決定巡り呼びかけ (2016/11/14)

日銀の金融政策は、「目標未達」のまま、だらだらと続けられてきたのです。

結果として

2018年1Qで437.3兆円(43.9%)を日銀が保有する状況です。

- 年80兆円のペースで買い増し

- 国債の発行額は全体で995.6兆円

ですから、2018年末には50%を超える計算となります。

当然、この副作用は強烈に出ています。

2017年までは、債券市場で、国債の売買が不成立になった日は最大でも年2回でした。

2018年は、7月の時点で7回も売買の不成立が発生しています。月1回のペースです。

日銀が国債を市場から吸い上げ続けるから、市場に国債が不足してしまって、売買が成立しない状況になってしまったのです。

「もう、国債を買い続けられない」が日銀の本音

「もう、国債の50%を日銀が保有する状況になってしまった。これ以上シェアを増やせば、国債が機能しなくなる。」

「マイナス金利を導入したので、銀行の収益が悪化し、銀行からの圧力も強まっている。」

「米国も、EUも、日本と同じように金融緩和していたのに、いつの間に利上げ(金融正常化)に向かい、日本だけが取り残されている。」

・・・

日銀の本音は

なのです。

しかし、いきなり「国債買入辞めます。」と言ってしまったら

- 金利は急上昇

- 企業への融資金利も上昇

- 円高になり輸出企業の収益悪化

- 株価下落

・・・

とマイナスの影響が大きすぎるのです。

安倍政権の唯一の成果である株価にまで影響を及ぼしてしまえば、日銀の政策をコントロールしていた安倍政権にも、影響が及びます。

という袋小路に入ってしまっているのです。

そこで取った方法が

金融政策の柔軟化

です。

簡単に言えば

というのが日銀の思惑なのです。

それが

日銀が2018年7月31日の金融政策決定会合で行った

金融政策の柔軟化

長期金利の誘導範囲の拡大

これまでのプラスマイナス0.1%から「その倍程度に変動しうることを念頭に置いている」

-0.1%~+0.1% → -0.2%~+0.2%

ETF購入額の見直し

年間6兆円ペースを据え置いた上で「買い入れ額は上下に変動しうる」に緩和

マイナス金利政策の見直し

マイナス金利が適用される政策金利残高を長短金利操作の実現に支障がない範囲で現在の水準(平均して10兆円程度)から減少させる。

です。

しかし、日銀の思惑としては

が本音なのです。

ということは、徐々に「金融政策の柔軟化」の度合いを高めていくことが必至です。

住宅ローン金利も、一気に急上昇するわけではありませんが、じわりじわりと、金利が上昇していくことが予想されます。

つまり、住宅ローン金利が上昇していく、第一歩でもあります。

住宅ローンを検討している方におすすめしたいのは

全期間固定金利「フラット35」の検討です。

金利水準が一定であれば、変動金利の方がお得なのは間違えありませんが、日銀が金融緩和を弱めていけば、変動金利も、固定金利も、徐々に上昇していきます。

金利上昇に対抗するためには「全期間固定金利」の住宅ローンを選ぶ必要があります。「全期間固定金利」の中でおすすめなのは「フラット35」なのです。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編