住宅ローンを共働き世帯が「収入合算」で検討するときに出てくるのは「ペアローン」が多いのですが、同じように「収入合算」ができる借り方に「連帯債務」「連帯保証」というものがあります。今回は、「ペアローン」「連帯債務」「連帯保証」の違いを図解して丁寧に解説します。

「ペアローン」「連帯債務」「連帯保証」の違い比較

まずは、簡単に夫婦「収入合算」で借りる住宅ローン「ペアローン」「連帯債務」「連帯保証」の違いを解説します。

単独債務(通常の住宅ローン)

連帯保証

夫(妻)のどちらかが住宅ローンを契約する借り方です。主債務者ではない、妻(夫)が住宅ローン契約の連帯保証人になることで、夫婦の収入を合算して、借り入れ可能額が決まります。ただし、合算者の収入は全額ではなく、、収入合算者の収入の50%程度までと抑えられてしまうことが多いです。

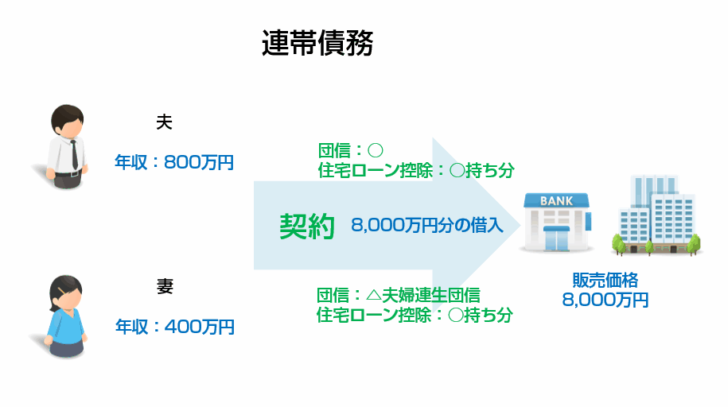

連帯債務

ペアローン

| 主債務者(夫)の場合 | 夫婦 | 単独債務 | 連帯保証 | 連帯債務 | ペアローン |

|---|---|---|---|---|---|

| 説明 | 借り方 | 夫(妻)の年収のみで単独で借りる住宅ローンの借り方 | 妻(夫)が連帯保証人になることで、夫婦の年収を合算して、多くの金額を借りる住宅ローンの借り方 | 夫、妻が連帯債務者になることで、夫婦の年収を合算して、多くの金額を借りる住宅ローンの借り方 | 夫、妻が別々に住宅ローンを契約する形で、多くの金額を借りる住宅ローンの借り方 |

| 収入合算 | ー | × | △収入合算者は50% | ○100% | ○100% |

| ローン契約 | 夫 | 債務者 | 債務者 | 債務者(主債務者) | 債務者 |

| 妻 | ー | 連帯保証人 | 連帯債務者 | 債務者 | |

| 契約本数 | 1本 | 1本 | 1本 | 2本 | |

| 諸費用負担 | 通常 | 通常 | 夫婦連生団信利用分割高 | 2倍 | |

| 住宅ローン控除 | 夫 | ○ | ○ | ○持ち分割合 | ○持ち分割合 |

| 妻 | ー | ー | ○持ち分割合 | ○持ち分割合 | |

| 団体信用生命保険 | 夫 | ○ | ○ | ○ | ○持ち分割合 |

| 妻 | ー | ー | △夫婦連生団信利用時 | ○持ち分割合 | |

| 所有権 | 夫 | ○ | ○ | ○ | ○持ち分割合 |

| 妻 | ー | ー | ○ | ○持ち分割合 |

「連帯保証」とは?

「連帯保証」とは

を言います。

「連帯保証」のメリットデメリット

メリット

- 債務者ではない妻(夫)は債務者となる必要がない

- 通常の住宅ローンの借入と比較して、諸費用が増えない

デメリット

- 収入合算者の収入の50%程度までしか、収入合算ができない金融機関がある(全額できる金融機関もある)

- 債務者ではない妻(夫)は、住宅ローン控除が受けられない

- 債務者ではない妻(夫)は、団信の対象にはならない

「連帯保証」の特徴

返済義務

通常の単独債務による住宅ローン契約の場合は、債務者ではない妻(夫)は連帯保証人になる必要性もないので、いかなる場合でも返済義務は発生しませんが、「連帯保証」では、債務者ではない妻(夫)が連帯保証人になる必要があるため、債務者と同様の返済義務が発生します。

連帯保証人とは

を言います。

通常の保証人は

- 「催告の抗弁」=「まずは債務者に請求してください。」と主張する権利

- 「検索の抗弁」=「まずは債務者の財産を取り立ててから請求してください。」と主張する権利

- 保証人が複数いる場合、保証人は残債務を保証人の人数で割った分までの返済義務

という権利があるのですが、連帯保証人にはそれが全くありません。

- 債務者の状況に関わらず、債権者に返済を求められたら、返済しなければならない

- 保証人が複数いても、全債務を返済しなければならない

ため、重い責任を持つことになります。

住宅ローン控除(住宅ローン減税)

- 債務者である夫(妻)は、全額の住宅ローン控除が受けられます。

- 債務者ではない妻(夫)は、住宅ローン控除が受けられません。

住宅ローン控除(住宅ローン減税)は、10年以上の住宅ローンを借りる契約者が、所得税を控除される仕組みです。連帯保証人は、債務者ではないため、債務者ではない妻(夫)は、住宅ローン控除が受けられないのです。

団体信用生命保険(団信)

債務者である夫(妻)は、住宅ローンの契約主体ですので、民間銀行の住宅ローンであれば、無料で団信を付けることができます。

債務者でない妻(夫)は、住宅ローンの契約主体ではないため、団信の対象にはならず、通常の団信の対象とはなりません。

- 債務者である夫(妻)の死亡時 → その時点の住宅ローン残高が0円になる

- 連帯保証人である妻(夫)の死亡時 → 団信は適用されないため、住宅ローン残高はそのまま残る

諸費用負担

債務者でない妻(夫)が連帯保証人になるだけですので、通常の単独債務による住宅ローン契約と諸費用負担は変わりません。

「連帯債務」とは?

「連帯債務」とは

「連帯債務」のメリットデメリット

メリット

- ペアローンと比較して、諸費用が増えない

- 住宅ローン控除が夫婦ともに対象となる

- 団信も、夫婦連生団信を利用すれば夫婦ともに加入できる

デメリット

- 提供している金融機関が少ない

- 夫婦連生団信を利用すると、金利負担が増える

- 収入合算者の収入の50%程度までしか、収入合算ができない金融機関がある(全額できる金融機関もある)

- 最長借入期間が短くなる金融機関がある

「連帯債務」の特徴

返済義務

どちらも債務者ですから、住宅ローンの返済義務がどちらにも発生します。主債務者である夫(妻)が返済できなければ、連帯債務者である妻(夫)が返済しなければならないのです。

住宅ローン控除(住宅ローン減税)

主債務者である夫(妻)も、連帯債務者である妻(夫)も、住宅ローン契約における契約主体ですから、住宅ローン控除(住宅ローン減税)の対象となります。

ただし、住宅ローン控除(住宅ローン減税)の対象額は「負担割合(持ち分割合)」に応じて決定されます。

夫:60% → 年末の住宅ローン残高 × 60%が住宅ローン控除の対象

妻:40% → 年末の住宅ローン残高 × 40%が住宅ローン控除の対象

持ち分割合は、登記するときに決定します。

団体信用生命保険(団信)

基本的に民間銀行の無料付帯ができる団体信用生命保険(団信)は、主債務者である夫(妻)のみとなります。

ただし、夫婦連生団信を用意している金融機関であれば、金利の上乗せ(もしくは特約料・保険料)が割高になりますが、夫婦ともに団信を付帯することが可能です。

夫婦連生団信を利用した場合

- 主債務者である夫(妻)の死亡時 → その時点の住宅ローン残高が0円になる

- 連帯債務者である妻(夫)の死亡時 → その時点の住宅ローン残高が0円になる

ですので、どちらになっても、残された遺族には住宅ローンは残らず、マイホームをそのまま利用することができます。

諸費用負担

契約書が一本で済むので、諸費用負担は、通常の単独債務による住宅ローン契約と諸費用負担は変わりません。

ただし、夫婦連生団信を利用した場合、通常の団信よりも保険料が高くなります。

「ペアローン」とは?

「ペアローン」とは

を言います。

「ペアローン」のメリットデメリット

メリット

- 収入合算が100%できる

- 住宅ローン控除を夫婦ともに受けられる

- 団信も、夫婦ともに(無料)付帯される

デメリット

- 住宅ローン契約が2本になってしまうため、諸費用が2倍発生する

「ペアローン」の特徴

返済義務

ペアローンでは、夫婦別々で住宅ローン契約を締結するのですが、同時にお互いの債務について連帯保証人になる必要が出てきます。

- 夫名義で契約する住宅ローン借り入れ分 → 妻が連帯保証人になる

- 妻名義で契約する住宅ローン借り入れ分 → 夫が連帯保証人になる

別々の住宅ローン契約とはいえ、返済義務の範囲は、自分の住宅ローン借入分だけではなく、相手の住宅ローン借入分までとなります。返済責任を持たなければならないのです。

住宅ローン控除(住宅ローン減税)

夫婦どちらも別々に住宅ローンを契約するので、夫婦ともに自分の住宅ローン契約の金額で住宅ローン控除(住宅ローン減税)を適用させることができます。

団体信用生命保険(団信)

夫婦どちらも、住宅ローンの契約主体ですので、民間銀行の住宅ローンであれば、無料で団信を付けることができます。

- 夫の死亡時 → その時点の夫契約分の住宅ローン残高が0円になる

- 妻の死亡時 → その時点の妻契約分の住宅ローン残高が0円になる

別々に住宅ローンを契約するため、どちらが死亡しても、住宅ローン全額が0円になることはなく、死亡した契約者の住宅ローン残高分までが0円になります。

諸費用負担

住宅ローン契約が2本必要になるため

- 印紙税

- 司法書士報酬

- 証明書などの発行手数料

が2倍になります。

夫婦「収入合算」の住宅ローンは「ペアローン」「連帯債務」「連帯保証」のどれを選ぶべきか?

利用する住宅ローン・金融機関を決めて、対応しているものを選ぶ

基本的に金融機関ごとに「収入合算」ができる方法は、限られていると考えましょう。

一般的に

どの金融機関でも選択できるのは

- 「連帯保証」による収入合算

ネット銀行が利用できる可能性が高いのが

- 「ペアローン」による収入合算

- 「連帯保証」による収入合算

フラット35などで利用できるのが

- 「連帯債務」による収入合算

と、3つとも選択できる金融期間というのは少なく、1つ、2つは対応しているということがほとんどです。

であれば

- まずは、自分が利用したい住宅ローンを選ぶ

- その住宅ローンで利用できる「収入合算」の方法を確認する

- 利用できる「収入合算」の中で、良い方を選ぶ

という手順をおすすめします。

比較ポイントは「住宅ローン控除(住宅ローン減税)」と「借り入れが可能額」、「諸費用・団信」

選んだ住宅ローンが複数の「収入合算方法」を用意していた場合は、下記のポイントで比較検討することをおすすめします。

その1.住宅ローン控除(住宅ローン減税)をどうするか?

住宅ローン控除では、年末残高の1.0%が所得税(住民税の一部)から控除されます。

年収が高額であれば、所得税・住民税の控除を最大限に活用できるのですが、そうでない場合に控除額が使えきれないケースが出てくるのです。

例:8,000万円の年末残高、所得税:40万円

だとすれば

- 本来の控除額 = 8,000万円 × 1.0% = 80万円

ですが

- 所得税:40万円

- 住民税の控除上限:13.65万円

合計:53.65万円

ですから、26.35万円は使い切れずに無駄になってしまうのです。

ここで「ペアローン」「連帯債務」を使えば

夫

- 所得税:40万円

- 住民税の控除上限:13.65万円

合計:53.65万円

妻

- 所得税:20万円

- 住民税の控除上限:13.65万円

合計:33.65万円

と。80万円の控除額を全額使い切ることができるのです。

住宅ローン控除(住宅ローン減税)が単独債務では使い切れない場合に

- 「ペアローン」「連帯債務」を選ぶべき

と言えます。

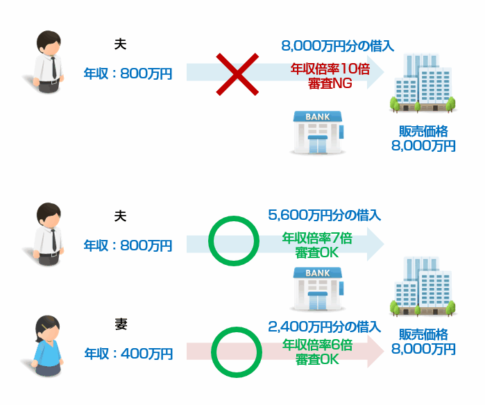

その2.「借り入れ可能額」で選ぶ

多くの方が「収入合算」を選ぶ理由は

です。住宅ローン控除のために「収入合算」を選ぶ方もいますが、大抵は借り入れ可能額を引き上げるために「収入合算」を利用するのです。

借り入れ可能額は

- 「連帯保証」 → 全額が収入合算できる。金融機関によって、収入合算者の年収の50%が上限のところがある

- 「連帯債務」 → 全額が収入合算できる。金融機関によって、収入合算者の年収の50%が上限のところがある

- 「ペアローン」 → 全額が収入合算できる

という違いがあります。

「ペアローン」であれば、ほぼ全額「収入合算」が可能なのですが、「連帯保証」「連帯債務」の場合は、金融機関によって設定が異なり、収入合算者の年収の50%を上限にしている金融機関も少なくありません。

利用する金融機関で

を、まず知らなければならないのです。

その3.諸費用・団信で選ぶ

最後に比較検討すべきなのは、諸費用と団信の取り扱いです。

諸費用負担

- 「連帯保証」 → 諸費用負担は変わらない

- 「連帯債務」 → 夫婦連生団信を利用すると、保険料分が割高になる

- 「ペアローン」 → 印紙代、司法書士報酬、各種証明書の発行手数料が2倍になる

団信

- 「連帯保証」 → 主債務者が全額

- 「連帯債務」 → 主債務者のみ団信付帯。夫婦連生団信を利用すれば、コスト高になるが夫婦ともに団信が付帯できる

- 「ペアローン」 → 夫婦ともに団信が付帯できるが、団信の対象は、住宅ローン契約者の借入額(持ち分)までですので、どちらかが亡くなっても、住宅ローン残高は0円にならない

この段階では

- 金融機関の利用できる「収入合算方法」を確認して

- 借入希望額を借りられる「収入合算方法」に絞り込んだ

後ですので

- 「諸費用」と「団信」のバランスを見て

自由に選択すれば良いのです。

まとめ

夫婦「収入合算」で住宅ローンを借りる方法には

- 連帯保証

- 連帯債務

- ペアローン

の3つの選択肢があります。

どちらもメリットデメリットがあり、決めにくいものではありますが

- 金融機関の利用できる「収入合算方法」を確認して

- 借入希望額を借りられる「収入合算方法」に絞り込んで

- 「諸費用」と「団信」のバランスを見て決める

形を取れば、それほど迷うものでもありません。ご自身の状況と借りたい住宅ローンを決めれば、おのずと決まってくるので、まずは上記の「収入合算方法」のメリットデメリットと特徴を正しく理解することが重要です。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「ペアローンと連帯保証って何が違うの?」

「連帯債務と連帯保証って何が違うの?」