住宅ローンが払えない場合には、マイホームを売却しなければならなくなります。では、住宅ローンが払えない場合にマイホームを売却する方法には何があるのでしょうか。今回は、住宅ローンを払えない場合に家を売る方法とそのメリットデメリットを解説します。

住宅ローン払えない時に家を売る方法

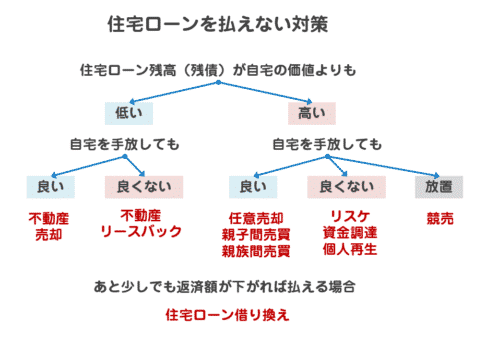

住宅ローン払えない時に家を売る方法には何がある?

住宅ローンを払えない場合に家を売る方法には

- 一般売却

- 任意売却

- 競売

- リースバック

という4つの方法があります。

どの売却方法にも

- 利用できるタイミング

- 売却の手順

- メリット

- デメリット

- 売却後の生活

に違いがあるので、それを踏まえて解説します。

売却方法1.住宅ローンを払えない場合に家を売る「一般売却」とは

一般売却とは

を意味します。

不動産会社に売却を依頼して、不動産投資家や不動産会社や一般の家を持ちたい方にHOME’SやSUUMOなどの不動産ポータルサイトなどで売却する形になります。

とくに成約がなく、不動産市場に不動産を売却物件として掲載し、売却する形になるため、市場価格で売却できる形になります。

一般売却ができる状況

一般売却をするためには

住宅ローンの残債 < 家の売却額 + 手持ち資産

という形で

でないと利用できません。

なぜなら、不動産の売却の際には「抵当権の抹消」という手続きが必要になります。不動産の買い手は「抵当権が残った状態(ローンが残った状態)」では、手を挙げないため、「抵当権の抹消」が必要になるのです。

抵当権を抹消するためには、抵当権を設定している金融機関に抹消を依頼しなければなりません。金融機関は、住宅ローンを完済してもらえれば抵当権を抹消しますが、住宅ローンを完済してくれないのであれば抵当権を抹消してくれません。

つまり、

家を売却して、住宅ローンを完済できる状態にできないと「一般売却」は利用できない

ということになるのですい。

一般売却のメリット

市場価格で売却される

後述する「任意売却」「競売」「リースバック」と比較すると、「一般売却」は一番高く売却することができます。

一般売却では、市場価格で売却することが可能になり、市場価格よりも売却額が下がる「任意売却」「競売」「リースバック」よりは高値売却が可能なのです。

債権者(金融機関)の同意が不要

住宅ローンを完済してくれれば、債権者(金融機関)はとくに何も文句を言う点がありません。完済してくれれば、良いのです。

そのため、住宅ローンを完済する「一般売却」では、債権者(金融機関)の同意が不要で自分の判断で売却を勧めることができます。

一般売却のデメリット

売却しても、住宅ローンを完済できないと利用できない

- 住宅ローンの残債 > 家の売却額

- 住宅ローンの残債 > 家の売却額 + 手持ち資産

という状態では、一般売却しても住宅ローンを完済できないのですから、一般売却が選択できません。

住宅ローンの返済期間が大きく残っている方(借りて間もない方)、住宅ローンの借入額が大きい方の場合は、一般売却が利用できない可能性があります。

一般売却の手続き方法

不動産会社に売却を依頼する

不動産会社に売却を依頼すれば、一般売却が可能になります。いくつかの不動産会社に売却の相談をして、信頼できそうな不動産会社に依頼すると良いでしょう。

不動産査定サイトなどを利用すれば、売却の査定額とともに、そのまま依頼できる不動産会社が提案されます。

一般売却後の生活

住宅ローンは完済しているので返済はなくなります。

賃貸物件やほかの物件を購入して住む形になります。

売却方法2.住宅ローンを払えない場合に家を売る「任意売却」とは

任意売却とは

を言います。

前述したように「一般売却」は、売却して住宅ローンの完済が見込めないと利用することができません。金融機関が抵当権を抹消してくれないからです。

しかし、このまま債務者(住宅ローン利用者)が住宅ローンの返済ができずに競売に持ち込まれてしまうと、債権者(金融機関)は、今以上に貸したお金を回収できなくなる可能性があります。

そこで、債権者(金融機関)と債務者(住宅ローン利用者)が仲介者(不動産会社)を介して話し合いの上、債権者(金融機関)が妥協してくれれば、住宅ローンが完済できなくても、住宅ローンの大部分が完済できるのであれば「抵当権を抹消して売却して良いよ。」と認めてくれることがあります。

これを「任意売却」と呼ぶのです。

「任意売却」では、「一般売却」よりは、買い手にとって「瑕疵担保責任が問えない」「引っ越し代を払う必要がある」というデメリットがある分、割安になってしまいますが、「競売」よりは高値で売却できるケースが多いです。

任意売却ができる状況

任意売却をするために必要な絶対条件は

債権者(金融機関)の同意

です。

住宅ローンの返済が困難でない場合は「任意売却せずに払い続けてください。」となりますし、住宅ローンの返済がダメでも「競売の方が高く売却されそうだから、任意売却は認めないよ。」となるケースもあります。

任意売却は「債権者(金融機関)の同意」が絶対条件なのです。

そのためには

- このままだと競売になってしまう状況(滞納が2カ月~6カ月ほど続いている状況)

- 競売よりも高値で売却できる見込みがある状況

- 任意売却の経験が豊富な不動産会社の仲介がある状況

でないと「債権者(金融機関)の同意」は得られないのです。

任意売却のメリット

競売よりは高値売却ができる

住宅ローンが払えない状況を放置しておくと、最終的には「競売」で自宅が売却されてしまいます。

「競売」は競りの形式ですが、競りに参加するのは不動産会社がほとんどですので、市場価格の半額程度の価格しかつかないのです。

任意売却の方が一般売却の7割~8割の価格で売却できるため、高値売却が可能になります。

引っ越し代などももらえる

任意売却の場合は、買い手から20万円~30万円程度の引越し費用(退去費用)をもらえることが多いです。これは、速やかに退去してもらうために買い手が支払う費用であり、その分、スムーズに退去をすることができるのです。

任意売却のデメリット

一般売却よりは安く売却される

任意売却の場合は、買い手にとって

- 瑕疵担保責任が問えない

- 引っ越し代を払う必要がある

というデメリットがあり、かつこのデメリットを享受している不動産投資家に、不動産会社が個別に持ちかけるケースが多いので、クローズドなマーケットで、売却され、一般売却と比較すると7割~8割程度の安値売却となります。

債権者(金融機関)の同意がないと利用できない

債権者(金融機関)も無条件で任意売却に同意してくれるわけではありません。

- 住宅ローンが払える余地があると判断した場合

- 競売の方が高値売却が可能と判断した場合

には、任意売却に同意してもらえず、任意売却ができない可能性もあります。

任意売却の手続き方法

任意売却専門の不動産会社に売却を依頼する

任意売却は専門の不動産会社でないと

- 債権者(金融機関)との交渉ができない

- 任意売却物件を購入してくれる不動産投資家がいない

ため、なかなか任意売却を成立させてくれません。

任意売却専門の不動産会社に依頼する必要があります。

【任意売却】無料相談

一般社団法人競売流通協会の会員として、競売落札全国第一位、入札サポート全国第一位の実績がある競売回避の専門会社になります。安心してお任せいただければと思います。任意売却後の生活

マイホームは手放しているので、賃貸物件などを探すことになります。

また、住宅ローンは完済できていないので、売却額で返済した残りの借金を債権者(金融機関)に返済し続けることになります。

ただし、任意売却後の返済条件は、債権者(金融機関)と相談の上、無理のない範囲で見直してもらうことが可能です。

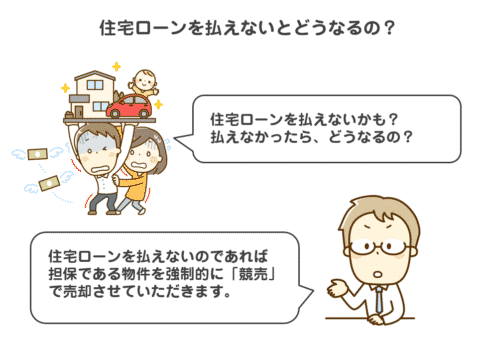

売却方法3.住宅ローンを払えない場合に家を売る「競売」とは

競売とは

を言います。

裁判上の手続きであり、競売が開始されると、参加する方が入札した価格で、一番高い価格で落札され、その落札額が、債権者(金融機関)に返還されます。

競売になる状況

住宅ローンを払っていない状態が続くと、自動的に競売に持ち込まれてしまいます。

住宅ローン滞納後の流れ

- 1カ月目:手紙や電話での「督促」

- 2カ月目~3カ月目:「来店依頼状」「督促状」が届く(ブラックリスト掲載)

- 3カ月目:「催告書」が届く

- 3カ月目~6カ月目:「期限の利益喪失の通知」が届く(一括返済依頼)

- 7カ月目:「代位弁済通知」が届く(保証会社に債権が移管される)

- 8カ月目:競売の申立て

- 9カ月目:「競売開始決定通知書」「差押通知書」が届く

- 10カ月目:執行官による裁判所の現況調査

- 11カ月目:配当要求終期の公告

- 12カ月目:最低売却価格などの決定

- 17カ月目:競売の入札開始(開札)

- 18カ月目:売却許可決定

- 19カ月目:物件の引き渡し、強制退去

競売のメリット

競売を回避するために、一定の猶予がある

住宅ローンを滞納してしまっても、すぐに「競売」になるわけではありません。

強制退去までには1年半から2年の時間がかかります。

この猶予期間中に生活や仕事を立て直すことで、他の選択肢も出てくるのです。

競売のデメリット

「一般売却」「任意売却」よりも安値になる

競売は、不動産会社が参加する競り市であり、業者は、それを仕入れて、不動産市場で売却して、利益を得るため、当然ながら売却額は、安くなってしまいます。

エリアにもよりますが、市場価格の5割~7割程度でしか売却はできません。

引越し費用(退去費用)がもらえない

任意売却の場合は、買い手から、引越し費用(退去費用)を20万円~30万円程度受け取ることが可能です。

競売では、引越し費用(退去費用)はもらえないので、強制退去になると、自分で引越し費用(退去費用)を支払わなければなりません。

競売の手続き方法

自動的に住宅ローンを払わないと競売になる

競売は、自らの意思で行うものではなく、債権者(金融機関)が裁判所に申し立てて行うものです。

住宅ローンの滞納が続けば、自動的に「競売」になります。

任意売却後の生活

マイホームは手放しているので、賃貸物件などを探すことになります。

また、住宅ローンは完済できていないので、売却額で返済した残りの借金を債権者(金融機関)に返済し続けることになります。

返済が続けられない方の場合は、「自己破産」を選択する方も多いです。

売却方法4.住宅ローンを払えない場合に家を売る「リースバック」とは

リースバックとは

を言います。

- 自宅を売却する「不動産売却」

- 売却後の元自宅を賃貸する「不動産賃貸」

を合わせて行うのがリースバックです。

リースバックが利用できる状況

一般売却と同じですが、リースバックをするためには

- 住宅ローンの残債 < 家の売却額

- 住宅ローンの残債 < 家の売却額 + 手持ち資産

という形で

でないと利用できません。

リースバックの場合も、買い手がリースバック業者になるだけで、リースバック業者も、住宅ローンが残っている状態では買い取れないのです。

リースバックのメリット

自宅に住み続けられる

リースバックの場合は、契約上は、自宅を売却するので、一定の資金が手に入りますし、所有権はリースバック業者に移行します。

リースバック業者から元自宅を賃貸で借りるため、家賃をリースバック業者に支払う必要があります。

ただし、見た目上は、同じ自宅に住んでいるため

- 愛着のある家に住み続けられる

- 引っ越しの必要がない

- 近所や親戚の方に売却を知られないで済む

- ご家族に売却を知られないで済む

といった、メリットも出てきます。

買戻し(再購入)ができる

まとまった資金ができるようになれば、元自宅の買戻しも可能です。再び、元自宅の所有権を取り戻して、正式な「自宅(マイホーム)」を得ることができるのです。

リースバックのデメリット

一般売却よりも割安の売却額

リースバックの場合は

- その人に貸さなければならない

- 買戻しに応じなければならない

という制約がある分、一般売却よりも割安の売却額になってしまいます。7割程度の売却額と思っていいでしょう。

家賃も周辺相場よりも高い設定

通常の賃貸物件というのは、周辺の賃貸物件の家賃と比較して、家賃設定されます。

リースバックの場合は、借り手が決まっているため、周辺の家賃相場は関係なく、リースバック業者の都合(収益性)で決定されます。

そのため、周辺の家賃相場よりも、割高な家賃が設定されるケースが多いのです。

リースバックの手続き方法

リースバック業者に依頼する

リースバックは、リースバック業者に依頼することで手続きができます。

リースバック業者によって「買取額」「家賃」「諸費用」の設定が大きく異なるため、複数のリースバック業者に相見積もりをすることをおすすめします。

任意売却後の生活

自宅に住み続けることが可能です。

家賃をリースバック業者に支払う必要があります。

住宅ローンが払わない場合の売却方法h比較

| 売却方法 | 一般売却 | 任意売却 | 競売 | リースバック |

|---|---|---|---|---|

| 利用条件 | 住宅ローン完済 | 債権者の同意 | とくになし | 住宅ローン完済 |

| 売却価格 | 市場価格 | 市場価格の7割~8割 | 市場価格の5割~7割 | 市場価格の7割 |

| 売却後の返済 | 不要 | 必要 | 必要 | 不要 |

| 依頼先 | 不動産会社 | 任意売却専門の不動産会社 | 自動的に競売になる | リースバック業者 |

| メリット | ・高値売却できる | ・競売よりも高値で売却できる ・引っ越し費用をもらえる |

・強制退去までは1年以上の猶予がある | ・自宅に住み続けられる ・買戻しができる |

| デメリット | ・住宅ローン完済しないと使えない | ・一般売却よりも安値の売却になる ・債権者の同意が必要 |

・安値でしか売却できない | ・住宅ローン完済しないと使えない |

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「住宅ローンを払えない場合に売却方法の選択肢を教えてください。」

「住宅ローンを払えない場合に家を売る方法のメリットデメリットを教えてください。」