住宅ローン借り換えを検討している方で「誰かに相談したい。」と考えている方は少なくありません。しかし、住宅ローン借り換えの相談というのは「百害あって一利なし」です。その理由を解説します。

住宅ローン借り換えの相談をしてはいけない理由

パターンその1.「現在借り入れ中の銀行担当者への相談」

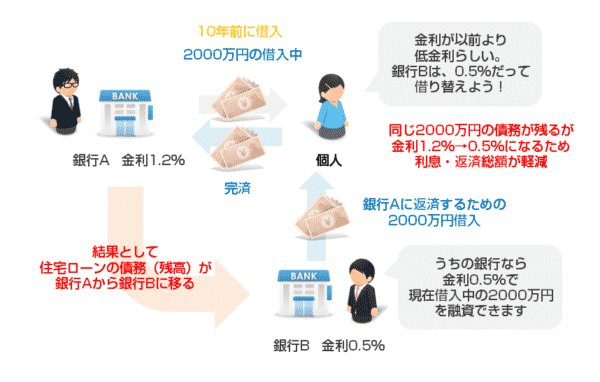

住宅ローンの借り換えの仕組み

住宅ローンの借り換えの仕組みはこうなっています。

- 銀行Aから2000万円:金利1.2%で借り入れ中

- 銀行B:金利0.5%へ借り換え申込

- 銀行Bの借り換え審査通過

- 銀行Bから2000万円を借入

- 2000万円で銀行Aに完済(全額繰り上げ返済)

- 債務が銀行Aから銀行Bに移る

- 同時に金利が銀行A:金利1.2%から銀行B:金利0.5%へ移る

- 金利が下がった分、返済負担が減る

- 「借り換え」完了

というのが、一般的な住宅ローンの借り換えです。

住宅ローンの借り換えを検討している方の中には

と、現在借り入れ中の銀行の担当者に相談してしまう方も少なくありません。

しかし、これはやってはいけない行為です。

なぜなら、「借り換えをされる」ということは「全額繰り上げ返済される」ということを意味します。

- 融資額が減少する

- 利息収益が減少する

ので

現在借り入れ中の銀行にとって「収益が減少するマイナスの行為」なのです。

銀行はノルマ社会ですから

- 銀行全体としても、「融資額」「売上」「利益」を追いかけていますし

- 支店としても、「融資額」「売上」「利益」を追いかけています。

- 銀行の担当者個人も、「融資額」「売上」「利益」を追いかけています。

つまり、

なのです。

借り換えが頻発すれば、担当者個人の人事評価も下がってしまうのです。

そうとも知らずに、現在借り入れ中の銀行の担当者に

と、気軽に相談してしまうと・・・

「なんなら、うちの金利を少し下げましょうか?○○銀行と同じレベルまでは金利を下げられませんが、長い付き合いでもありますし、△△さんに特別に金利を下げる交渉を上司に通してみますよ。うちであれば借り換えではないので、諸費用も必要ないですしね。」

と軽くいなされてしまう可能性が出てくるのです。

現在借り入れ中の銀行の担当者に相談してしまうと

「無駄な借り換え引き留めに遭い」時間もかかる、労力もかかる、断るのにも心理的な負担もかかる・・・

ので、「百害あって一利なし」なのです。

パターンその2.「借り換え先の銀行の相談会で相談」

ダメです。その理由を解説します。

住宅ローンの借り換えメリットが大きくなるのは

が最も重要なポイントになります。

「現在借り入れ中の金利」は変わらないのですから

ことになるのです。

住宅ローンの金利を比較すると・・・

金利が低金利なのは「ネット銀行」です。

なぜかというと

ネット銀行は、メガバンクなどの都市銀行や地方銀行と違って

- 店舗がない。

- 店舗の人件費がかからない。

- 店舗の光熱費がかからない。

- 店舗の家賃がかからない。

- サポートもオンラインを駆使して最小限にする

- 郵送物もほとんどなく、ウェブで完結させる

・・・

という特徴があるので、とにかく、銀行として運営コストが抑えられるのです。

住宅ローンの相談会を行っている銀行というのは

ほとんどが店舗を持っている都市銀行、地方銀行、信託銀行です。

みずほ銀行/ご相談・セミナー予約

みずほ銀行では、住宅ローンや資産運用のご相談について、お客さまのご都合に合わせてゆっくりご相談いただけるよう、インターネットから窓口・相談会等の予約ができるさまざまなサービスをご用意しております。

三井住友信託銀行/住宅ローン 個別相談会

埼玉りそな銀行/休日相談会(住宅ローン・資金運用)

住宅ローンの新規お借入れやお借りかえ、資金運用についてのご質問、ご相談にお応えする休日相談会を開催しております。

という形で相談会を開催しています。

一部、

等のネット銀行で、相談会を開催することもありますが・・・

基本的には、都市銀行、地方銀行、信託銀行がほとんどなのです。

銀行が「住宅ローン相談会」を開催する目的は、ただ一つ

自社の顧客獲得のため

です。

つまり、

なのです。

借り換えメリットが一番大きくなる銀行の情報など、一切教えてくれないのです。

これはライバル銀行に顧客を明け渡すことになってしまうので、当然のことです。

ということを意味します。

パターンその3.「FP(ファイナンシャルプランナー)に相談する」

たしかに相談先としては一番良い選択肢かも知れません。

しかし、私自身も「FP(ファイナンシャルプランナー)」の資格があるのでわかるのですが・・・

FP(ファイナンシャルプランナー)は

- 保険を売ると報酬が入る

- 住宅ローンを案内しても報酬は入らない

という仕組みになっています。

つまり、

という問題が発生します。

また、もう一つの問題点として

「住宅ローンを案内しても報酬は入らない」ため

ということです。

まとめ

結局

- 現在借り入れ中の銀行の担当者への相談 → 絶対ダメ

- 銀行が開催している住宅ローン相談会での相談 → おすすめできない

- FP(ファイナンシャルプランナー)への相談 → おすすめできない

ということになるのです。

だからこそ

住宅ローン借り換えの相談は「百害あって一利なし」なのです。

「じゃあ、どうやって借り換え先を決めればいいの?」

自分で決めることをおすすめします。

住宅ローン借り換え先の検討は自分でやるべきです。とくに相談する必要はないのです。

借り換えでおすすめの住宅ローンランキング

その理由を解説します。

住宅ローンの借り換え相談をする必要がない理由

理由その1.自分で借り換えメリットは簡単に計算できるから

借り換えメリットというのは

で計算できます。

試算例

毎月の返済額:8万円

金利:1.5%

残りの返済年数:30年

現在のローン残高:23,180,328円

の住宅ローンを

金利:0.439%

の住宅ローンに借り換えると

借り換えメリット = 現在の借入金利で完済した場合の総返済額:28,799,640円 - 借り換え先の借入金利で完済した場合の総返済額:24,744,240円 + 諸費用:670,695円 = 3,384,705円

借り換えメリット:3,384,705円

という計算になります。

住宅ローンの借り換えシミュレーションは、いろいろな銀行が提供していますし、

当サイトの「住宅ローン借り換え比較シミュレーション」を利用すれば、「借り換えメリットが大きい順で住宅ローンをランキング表示することができる」ので計算する手間も必要ないのです。

自分で簡単に借り換えメリットは計算できるのですから、わざわざ誰かに相談する必要はありません。

諸費用の計算は間違えないようにしましょう。

理由その2.新規借入時に自分で住宅ローンを選んでいるはずだから

「借り換え」をするということは、1回以上は「新規借入」の経験があるはずです。

自分で、住宅ローンを選んでいるのですから

- 住宅ローンの金利タイプのメリットデメリット

- 住宅ローンの諸費用

- 住宅ローンの金利上昇リスク

・・・

など、ある程度の知識は持っているはずです。

理由その3.借り換えはタイムリミットがないから

新規借入の場合は、引き渡し日までに融資が下りないと、契約が白紙になり、物件の購入ができないリスクがありました。

時間的なリミットがあるのですから、「できるだけ専門家に相談して速やかに決めたい。」というのも間違えではありません。

しかし、住宅ローンの借り換えの場合は

借り換えをしなくても、問題は発生しない。

のですから、「ゆっくり、情報を集めて検討すれば良い。」のです。

「待っている間に金利が上昇したらどうするんだ。」

という意見もありますが、2カ月~3カ月で金利が急上昇する可能性というのはほとんどないのです。

住宅ローンの借り換え相談をせずに自分で検討するときの注意点

最大の注意点は「金利上昇リスク」

借り換えの金利タイプがが

- 「変動金利」から「変動金利」への借り換え

- 「当初固定金利」から「当初固定金利」への借り換え

- 「全期間固定金利」から「全期間固定金利」への借り換え

という形で借り換え前と借り換え後で同じであれば、大きな問題はありません。

「借り換えで失敗した。」ということもほぼ発生しません。

あるとすれば、「○○銀行なら、あと0.05%低金利だったなぁ~。」というぐらいの失敗だけです。

注意しなければならないのは

- 「全期間固定金利」から「変動金利」への借り換え

- 「全期間固定金利」から「当初固定金利」への借り換え

です。

住宅ローンのベースの金利というのは

- 「変動金利」:最も低金利

- 「当初固定金利」:やや低金利

- 「全期間固定金利」:一番高金利

という設定になっています。

その代わりに

- 「変動金利」:最も低金利 + 金利上昇リスクがある

- 「当初固定金利」:やや低金利 + 当初期間終了後は金利上昇リスクがある

- 「全期間固定金利」:一番高金利 + 金利上昇リスクがない

金利上昇リスクの違いがあるのです。

よくあるケースというのは

というものです。

現在の住宅ローン金利推移を見ればそう思うのも致し方ありませんし、

「全期間固定金利」から「変動金利」に借り換えれば、金利差は1.0%以上確保できるケースが多いので、300万円~500万円程度は借り換えメリットが出てきます。

しかし、万が一、借り換え後に金利が上昇すると

リスクがあるのです。

住宅ローンの借り換え相談をせずに自分で検討するときの注意点は

- 「全期間固定金利」から「変動金利」への借り換え

- 「全期間固定金利」から「当初固定金利」への借り換え

をしてしまうと

金利差が大きいので借り換えメリットは大きくなるが、「金利上昇リスク」も増えてしまう

ということです。

「借り換えをメリットと金利上昇リスクのどちらを取るのか?」は、人によって判断のわかれるところですので、人それぞれということになりますが「金利上昇リスク」が増えるという点は、今一度納得したうえで借り換えをすることをおすすめします。

「借り換えをしたのに損をするのが絶対にイヤだ。」という方は、借り換えは同じ金利タイプ同士で行うと良いでしょう。

まとめ

住宅ローン借り換えの相談は絶対にしない!百害あって一利なしの理由

パターンその1.「現在借り入れ中の銀行担当者への相談」

- 借り入れ中の銀行の担当者は、借り換えを阻止しようとして交渉してくるから

パターンその2.「借り換え先の銀行の相談会で相談」

- 相談会を開催している銀行は、自分の銀行の住宅ローンへの借り換えしかすすめてこないから

パターンその3.「FP(ファイナンシャルプランナー)に相談する」

- FP(ファイナンシャルプランナー)は住宅ローンの知識が乏しい人も多く、保険の営業をされる可能性があるから

です。

住宅ローンの借り換えは

- 自分で借り換えメリットは簡単に計算できる

- 新規借入時に自分で住宅ローンを選んでいて知識もある

- 借り換えはタイムリミットがないので冷静に落ち着いて検討できる

ため、自分でやれば良いのです。

「金利上昇リスクが増える借り換え」に気を付けながらも、借り換えメリットを試算して、借り換えメリットの大きくなる住宅ローンに借り換えれば、大きな間違えを犯す可能性はほとんどありません。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「住宅ローンの借り換え相談会行ってみようかな?」

「住宅ローンの借り換えを現在借り入れ中の銀行の担当者にしてみようかな。」

・・・