知っているようで知らないのが「地震保険」です。今回は、住宅ローンと地震保険について、必要性、必須なのかどうか?おすすめの選び方について解説します。

地震保険とは?

地震保険とは

を言います。

地震保険の特徴は

- 建物(居住用)・家財(生活用動産)が対象

- 火災保険とセットで加入するもの

- 火災保険の保険金額の30%~50%の範囲内までしか補償されない(上限:建物は5,000万円、家財は1,000万円)

- どの保険会社で加入しても、保険料は同じ

というものがあります。

建物(居住用)・家財(生活用動産)が対象

地震保険の対象は

- 居住用の自宅

- 居住用の自宅で利用する家財

が対象です。

- オフィス、工場、事務所、倉庫

- 30万円を超える貴金属・宝石・骨とう、通貨、有価証券(小切手、株券、商品券等)、預貯金証書、印紙、切手、自動車等

などは、地震保険の対象外です。

火災保険とセットで加入するもの

地震保険は、必ず火災保険とセットで加入する必要があります。すでに火災保険のみに加入している方が、途中で地震保険に加入することもできます。

地震保険のみに加入するということはできないので注意が必要です。

火災保険の保険金額の30%~50%の範囲内までしか補償されない(上限:建物は5,000万円、家財は1,000万円)

地震保険は、火災保険金額の30%~50%の範囲内までしか保険金額を設定することはできません。上限は、建物:5,000万円、家財:1,000万円です。

どの保険会社で加入しても、保険料は同じ

地震保険というのは、販売しているのは損害保険会社ですが、サービス提供しているのは政府なのです。

民間保険会社が負う地震保険責任を、政府が再保険(政府が代わりに支払う)することで成立しているのが地震保険なのです。

1966年(昭和41年)に設立された「地震保険に関する法律」に基づき、国と民間の損害保険会社が共同で運営する制度となっています。

そのため、どの損害保険会社から加入しても、地震保険の保険料は一定なのです。

「なぜ、政府が保険を販売しているの?」

日本は、地震大国であり、地震保険を民間の損害保険会社が単独で提供してしまうと、巨大な震災が発生した場合、支払いができなくなって、保険会社が倒産してしまいます。そのため、民間の保険会社単独では「地震保険は商品化できないもの」なのですが、地震大国だからこそ、被災者を支援する仕組みが必要なため、政府が「被災者の生活の安定に寄与することを目的として」地震保険を提供する形になったのです。

政府が提供しても

- 火災保険と同等の保障をすることはできない(地震の発生リスクが高い) → 地震保険の保険金額は、火災保険の保険金額の30%~50%の範囲内まで

- 国民の生活保護が前提なので → 建物(居住用)・家財(生活用動産)のみが補償の対象

- 政府が提供している商品なので → どの損害保険会社から加入しても同じ保険料

となっています。

地震保険の保険金額

| 全損 | 地震保険の保険金額の100%(時価額が限度) |

|---|---|

| 大半損 | 地震保険の保険金額の60%(時価額の60%が限度) |

| 小半損 | 地震保険の保険金額の30%(時価額の30%が限度) |

| 一部損 | 地震保険の保険金額の5%(時価額の5%が限度) |

| 損害 | 建物基準 |

|---|---|

| 全損 | 地震等により損害を受け、主要構造部(土台、柱、壁、屋根等)の損害額が、時価額の50%以上となった場合、または焼失もしくは流失した部分の床面積が、その建物の延床面積の70%以上となった場合 |

| 大半損 | 地震等により損害を受け、主要構造部(土台、柱、壁、屋根等)の損害額が、時価額の40%以上50%未満となった場合、または焼失もしくは流失した部分の床面積が、その建物の延床面積の50%以上70%未満となった場合 |

| 小半損 | 地震等により損害を受け、主要構造部(土台、柱、壁、屋根等)の損害額が、時価額の20%以上40%未満となった場合、または焼失もしくは流失した部分の床面積が、その建物の延床面積の20%以上50%未満となった場合 |

| 一部損 | 地震等により損害を受け、主要構造部(土台、柱、壁、屋根等)の損害額が、時価額の3%以上20%未満となった場合、または建物が床上浸水もしくは地盤面より45cmをこえる浸水を受け、建物の損害が全損・大半損・小半損に至らない場合 |

| 損害 | 家財基準 |

|---|---|

| 全損 | 地震等により損害を受け、損害額が保険の対象である家財全体の時価額の80%以上となった場合 |

| 大半損 | 地震等により損害を受け、損害額が保険の対象である家財全体の時価額の60%以上80%未満となった場合 |

| 小半損 | 地震等により損害を受け、損害額が保険の対象である家財全体の時価額の30%以上60%未満となった場合 |

| 一部損 | 地震等により損害を受け、損害額が保険の対象である家財全体の時価額の10%以上30%未満となった場合 |

保険金をお支払いできない主な場合

- 故意もしくは重大な過失または法令違反による損害

- 地震の発生日から10日以上経過後に生じた損害

- 戦争、内乱などによる損害

- 地震等の際の紛失・盗難の場合

地震保険の保険料

1年契約の保険料/保険金額1,000万円あたり

| 都道府県 | イ構造 (「鉄骨」「コンクリート造建物」 「耐火建築物」「準耐火建築物」 「省令準耐火建物」) |

ロ構造 (「木造建物」等) |

|---|---|---|

| 北海道 | 7,800 | 13,500 |

| 青森県 | 7,800 | 13,500 |

| 岩手県 | 7,100 | 11,600 |

| 宮城県 | 10,700 | 19,700 |

| 秋田県 | 7,100 | 11,600 |

| 山形県 | 7,100 | 11,600 |

| 福島県 | 8,500 | 17,000 |

| 茨城県 | 15,500 | 32,000 |

| 栃木県 | 7,100 | 11,600 |

| 群馬県 | 7,100 | 11,600 |

| 埼玉県 | 17,800 | 32,000 |

| 千葉県 | 25,000 | 38,900 |

| 東京都 | 25,000 | 38,900 |

| 神奈川県 | 25,000 | 38,900 |

| 新潟県 | 7,800 | 13,500 |

| 富山県 | 7,100 | 11,600 |

| 石川県 | 7,100 | 11,600 |

| 福井県 | 7,100 | 11,600 |

| 山梨県 | 10,700 | 19,700 |

| 長野県 | 7,100 | 11,600 |

| 岐阜県 | 7,800 | 13,500 |

| 静岡県 | 25,000 | 38,900 |

| 愛知県 | 14,400 | 24,700 |

| 三重県 | 14,400 | 24,700 |

| 滋賀県 | 7,100 | 11,600 |

| 京都府 | 7,800 | 13,500 |

| 大阪府 | 12,600 | 22,400 |

| 兵庫県 | 7,800 | 13,500 |

| 奈良県 | 7,800 | 13,500 |

| 和歌山県 | 14,400 | 24,700 |

| 鳥取県 | 7,100 | 11,600 |

| 島根県 | 7,100 | 11,600 |

| 岡山県 | 7,100 | 11,600 |

| 広島県 | 7,100 | 11,600 |

| 山口県 | 7,100 | 11,600 |

| 徳島県 | 15,500 | 36,500 |

| 香川県 | 10,700 | 19,700 |

| 愛媛県 | 12,000 | 22,400 |

| 高知県 | 15,500 | 36,500 |

| 福岡県 | 7,100 | 11,600 |

| 佐賀県 | 7,100 | 11,600 |

| 長崎県 | 7,100 | 11,600 |

| 熊本県 | 7,100 | 11,600 |

| 大分県 | 10,700 | 19,700 |

| 宮崎県 | 10,700 | 19,700 |

| 鹿児島県 | 7,100 | 11,600 |

| 沖縄県 | 10,700 | 19,700 |

地震保険の契約期間

保険期間は

- 短期

- 1年

- 長期(2年~5年)

の中で選ぶことができます。

長期で契約する場合は、保険料が若干割安になります。5年契約だと、本来1年契約の5倍の保険料になるところですが、長期係数が4.6ですので、4.6倍で済むのです。8%割引という計算になります。

| 契約期間 | 長期係数 |

|---|---|

| 2年 | 1.90 |

| 3年 | 2.80 |

| 4年 | 3.70 |

| 5年 | 4.60 |

地震保険の割引制度

| 割引制度 | 割引制度の利用基準 | 保険料の割引率 |

|---|---|---|

| 建築年割引 | 昭和56年6月1日以降に新築された建物である場合 | 10% |

| 耐震等級割引 | 「住宅の品質確保の促進等に関する法律」に規定する日本住宅性能表示基準に定められた耐震等級または「耐震診断による耐震等級の評価指針」に定められた耐震等級を有している場合 | 耐震等級1:10% 耐震等級2:30% 耐震等級3:50% |

| 免震建築物割引 | 「住宅の品質確保の促進等に関する法律」に基づく「免震建築物」である場合 | 50% |

| 耐震診断割引 | 地方公共団体等による耐震診断または耐震改修の結果、建築基準法における耐震基準を満たす場合 | 10% |

住宅ローンを利用する際に地震保険は必須ですか?

こちらで解説した通りで

となっています。

銀行は、担保とする建物が火災で焼失してしまうと、住宅ローン利用者が生活に困窮し、返済できなくなるリスクを回避するために、火災保険の加入を必須条件としているのです。

しかし、地震保険は、銀行は必須条件としていません。

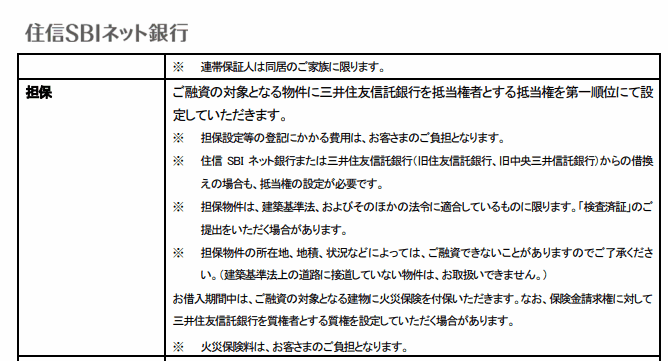

例:住信SBIネット銀行/住宅ローン

お借入期間中は、ご融資の対象となる建物に火災保険を付保していただきます。なお、保険金請求権に対して、三井住友信託銀行を質権者とする質権を設定していただく場合があります。

となっていますが

地震保険に対する言及はないのです。

地震保険 → 住宅ローンを利用する際に加入が必須ではない

という違いがあります。

あくまでも、ご自身の判断で

必要と感じたら、地震保険に入れば良いですし

必要と感じなければ、地震保険に入る必要はない

ものなのです。

住宅ローンを利用する際に地震保険に入るべきでしょうか?

言葉で説明しても、説得力がないのでデータを紹介すると

地震保険の加入率

地震保険の都道府県別世帯加入率

| 都道府県 | 世帯加入率 |

|---|---|

| 宮城 | 51.8 |

| 愛知 | 40.3 |

| 東京 | 36.7 |

| 熊本 | 35.6 |

| 神奈川 | 35.1 |

| 岐阜 | 34.6 |

| 福岡 | 34.2 |

| 千葉 | 33.4 |

| 山梨 | 31.6 |

| 大阪 | 31.5 |

| 埼玉 | 31.4 |

| 香川 | 31.3 |

| 静岡 | 30.4 |

| 広島 | 29.4 |

| 京都 | 29.3 |

| 福島 | 29.1 |

| 奈良 | 28.7 |

| 徳島 | 28.7 |

| 茨城 | 28.6 |

| 三重 | 27.9 |

| 栃木 | 27.7 |

| 滋賀 | 27.5 |

| 福井 | 26.7 |

| 兵庫 | 26.7 |

| 高知 | 26.0 |

| 鹿児島 | 25.9 |

| 宮崎 | 25.8 |

| 和歌山 | 25.3 |

| 石川 | 24.9 |

| 山口 | 24.6 |

| 大分 | 24.6 |

| 鳥取 | 24.5 |

| 愛媛 | 24.4 |

| 北海道 | 23.4 |

| 岩手 | 22.7 |

| 岡山 | 22.7 |

| 群馬 | 21.6 |

| 富山 | 21.4 |

| 佐賀 | 21.3 |

| 新潟 | 21.2 |

| 秋田 | 21.0 |

| 山形 | 21.0 |

| 長野 | 20.7 |

| 青森 | 20.3 |

| 島根 | 16.2 |

| 長崎 | 15.4 |

| 沖縄 | 14.8 |

| 全国 | 30.5 |

地震保険の付帯率

付帯率とは

| 都道府県 | 2011年度 | 2012年度 | 2013年度 | 2014年度 | 2015年度 | 2016年度 |

|---|---|---|---|---|---|---|

| 合計 | 53.7 | 56.5 | 58.1 | 59.3 | 60.2 | 62.1 |

出典:損害保険料率算出機構統計集 2016年度

このデータでは

- 宮城県、愛知県、東京都、熊本県、神奈川県など被災した地域や都心部で地震保険の加入率が高い

- 島根県、長崎県、沖縄県など地震発生リスクの低い都道府県で地震保険の加入率が低い

- 全国で30.5%の世帯が地震保険に加入している

- 火災保険に加入した方の62.1%が地震保険に加入している

- 火災保険に加入した方の地震保険加入率が年々増加している

ということがわかります。

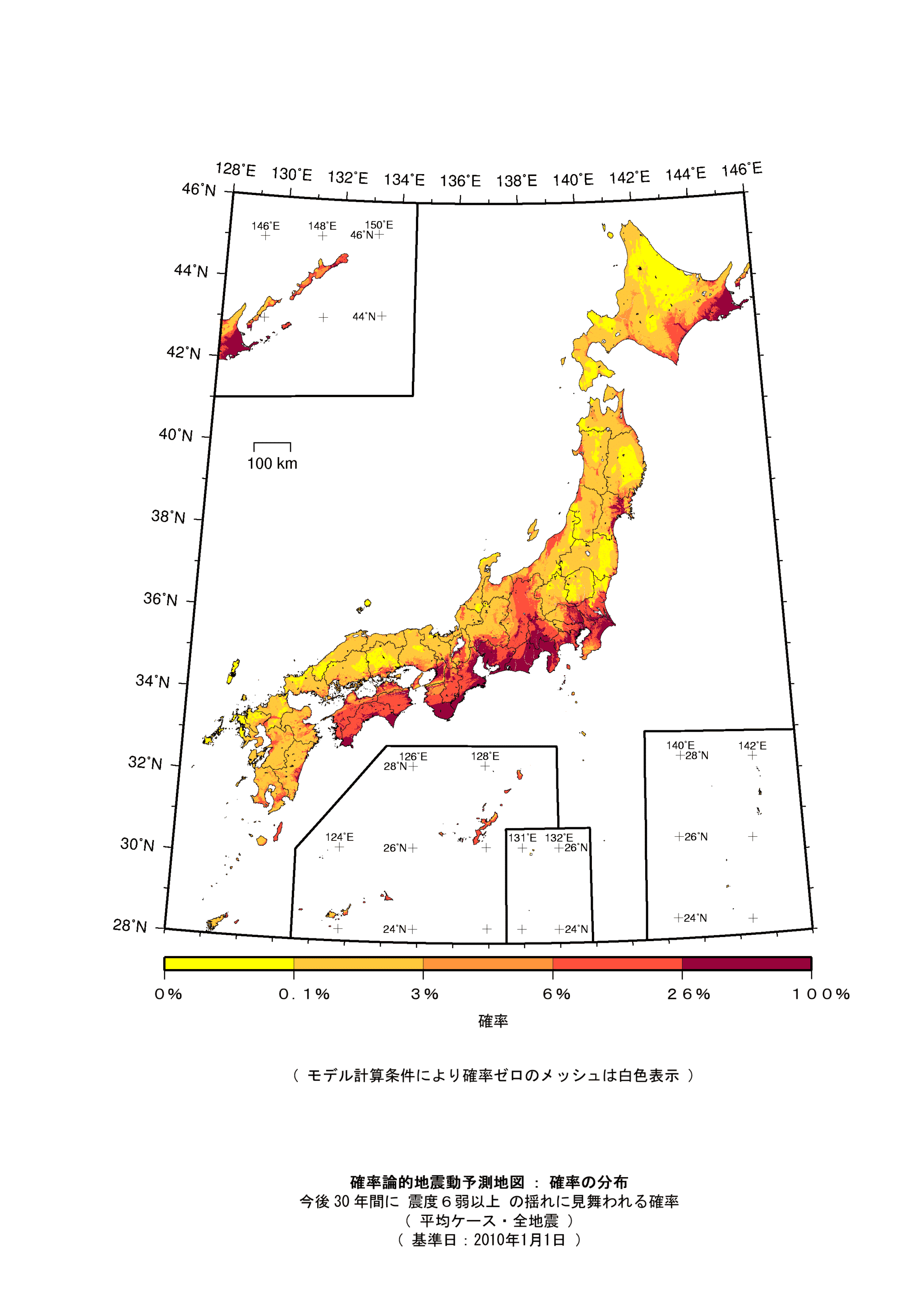

確率論的地震動予測地図

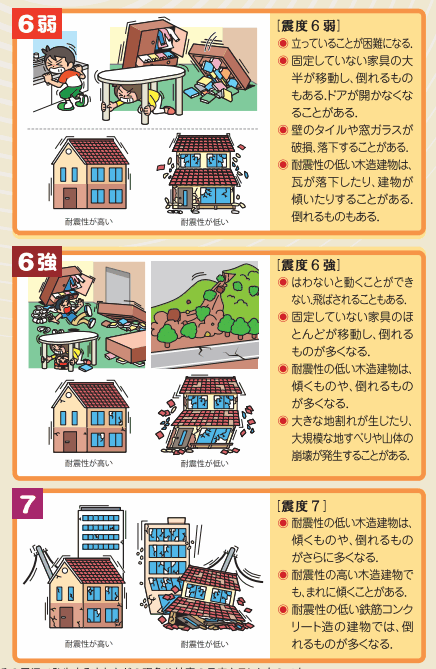

震度6弱がどのくらいか?は過去の地震を見ればなんとなくイメージがつくかと思います。

30年の発生率ですから、住宅ローンを検討する場合、住宅ローンの返済が終わっていない可能性が高いのです。

だとすると、上記のハザードマップで

6%~6%のエリアの方 → 加入すべき

と考えるべきでしょう。

- 火災保険に加入した方の62.1%が地震保険に加入している

- 火災保険に加入した方の地震保険加入率が年々増加している

というのは、地震に対するリスクが、気候変動の影響もあり、年々増加していることを多くの人が感じているということではないでしょうか。

まとめ

地震保険は

- 建物(居住用)・家財(生活用動産)が対象

- 火災保険とセットで加入するもの

- 火災保険の保険金額の30%~50%の範囲内までしか補償されない(上限:建物は5,000万円、家財は1,000万円)

- どの保険会社で加入しても、保険料は同じ

という特徴のある保険で、政府が提供している損害保険です。

地震保険は

- 銀行が住宅ローン加入時の必須条件とはしていません。

が、地震大国の日本では、地震によって自宅や家財がダメージを受ける可能性が高いため、地震の発生リスクの高い地域にお住まいの方は、地震保険への加入をおすすめします。

付帯保険でおすすめの住宅ローンはこちら

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「住宅ローンを利用する際に地震保険はどうやって選べば良いですか?」

「住宅ローンを利用する際に地震保険の必要性を教えてください。」