と住宅ローンを検討している方の多くが「仮審査(事前審査)」について疑問を持つ方が多いのではないでしょうか?今回は、住宅ローンの仮審査(事前審査)について解説します。

住宅ローンの仮審査(事前審査)とは?

まず、実際の銀行の住宅ローンの申込みの流れをいくつか見てみます。

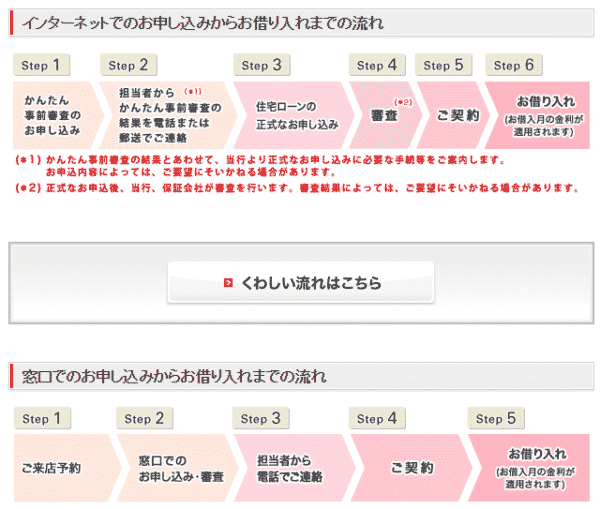

三菱UFJ銀行の住宅ローン申込みの流れ

インターネットからの申込み

- 事前審査申込み

- 事前審査の結果連絡

- 正式申込

- 本審査

- 契約

- 借り入れ

窓口からの申込み

- 来店予約

- お申し込み

- 本審査

- 審査結果のご連絡

- 契約

- 借り入れ

特徴

- インターネット経由は「事前審査」が必須

- 店舗で申込む場合には「いきなり本審査」が可能

- 備考欄に「当行と保証会社が審査を行う」と記載されている

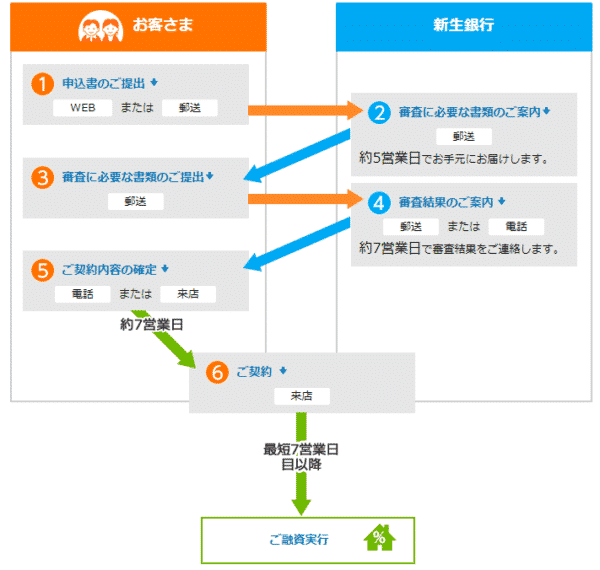

SBI新生銀行の住宅ローン申込みの流れ

- 申込書の提出(WEB/郵送)

- 審査用の必要書類の案内:5営業日

- 審査用の必要書類の提出

- 本審査

- 審査結果のご連絡:7営業日

- 契約内容の確定:7営業日

- 契約

- 借り入れ

特徴

- 仮審査(事前審査)はなく、「いきなり本審査」

住信SBIネット銀行の住宅ローン申込みの流れ

- 仮審査申込(口座開設申込)

- 仮審査結果のお知らせ:仮審査申込み当日から3営業日以内

- 保険申込

- 正式審査申込み書類の送付

- 正式審査

- 正式審査の結果連絡

- 契約手続き

特徴

- 仮審査は必須

- 仮審査の審査期間は3営業日以内

となっています。

思っている以上に

銀行ごとに「仮審査(事前審査)をするのか?しないのか?」手続きが異なる

ということがわかるかと思います。

三菱UFJ銀行の申込みの流れを見てもわかる通りで

そもそも、仮審査(事前審査)というのは

を言うのです。

利用者視点ではわかりにくいことかもしれませんが

銀行の目線で見ると

本審査をするのにもコストがかかる

のです。

- 本審査のための正式な申込書の郵送費用

- 本審査のための正式な申込書の印刷費用

- 担保にする物件の担保価値の算定費用

- 担保にする物件の法律面のチェック費用

- 審査に掛かる審査コスト

- 団信の保険会社への審査依頼コスト

- 保証会社への審査依頼コスト

・・・

銀行としては

というのが本音なのです。

これが「仮審査(事前審査)」なのです。

三菱UFJ銀行が

- インターネット申込 → 仮審査(事前審査)後、本審査

- 窓口 → いきなり本審査

となっていますが、窓口での対応であれば、銀行の担当者がヒアリングをしている間に審査に通るかどうかの簡単なチェックはできてしまうので、仮審査(事前審査)の必要性がないのです。

どちらかというとネット銀行は、「仮審査(事前審査)必須」のところが多く、前述した中ではSBI新生銀行は珍しい申込フローを採用していることになります。

住宅ローンの仮審査(事前審査)とは

と言えるのです。

住宅ローンの仮審査(事前審査)の審査内容とは?

前述した通りで

- 審査通過の見込みがないお客様を見極めること

- 簡易的なチェックで振るいにかけること

を重視した審査内容になります。

正式な申込書類は、仮審査(事前審査)の段階ではまだ受け取っていないのですから、銀行がこの時点で持っている情報の中で審査をすることになります。

- インターネットの申込フォームに記入された情報

- 個人信用情報

の2つです。

インターネットの申込フォームに記入された情報

ネット銀行の住宅ローンの申込フォーム(仮審査(事前審査)申込フォーム)では下記のような情報を入力することになります。

- 借入希望額

- 借入期間

- 年収

- 収入合算者の年収

- 資金使途

- 金利タイプ

- 借入希望日

- 氏名

- 生年月日

- 性別

- 郵便番号・住所

- 現在のお住まい

- 居住年数

- 住宅ローンの有無

- 家族人数

- 配偶者

- 職業

- 雇用形態

- 勤務先名

- 勤務先郵便番号・住所

- 勤務先電話番号

- 勤務先業種

- 勤務先従業員数

- 役職

- 入社年月

- 物件種別

- 購入物件所在地

- 購入物件

- 購入物件完成予定

- 購入物件入居予定

- 購入物件売買取引予定

- 中古の場合築年

- 共有者の有無

- 購入価格

- 諸費用

- 自己資金

- その他資金

- 親族からの贈与

- 他の借入:カードローン

- 他の借入:カードローン以外

個人信用情報

個人信用情報とは

信用情報機関は

- 全国銀行個人信用情報センター(KSC)

- シー・アイ・シー(CIC)

- 株式会社日本信用情報機構 (JICC)

の3つがありますが、銀行が加盟している信用情報機関は「全国銀行個人信用情報センター(KSC)」になります。相互の信用情報機関はCRIN(クリン)というネットワークで情報が共有されています。

「全国銀行個人信用情報センター(KSC)」の個人信用情報には、以下の情報が銀行同士で共有されています。

「全国銀行個人信用情報センター(KSC)」

本人情報

氏名、生年月日、性別、住所(本人への郵便不着の有無等を含む)、電話番号、勤務先等

取引情報

ローンやクレジットカード等の借入金額、借入日、最終返済日等の契約の内容およびその返済状況(延滞、代位弁済、強制回収手続、解約、完済等の事実を含む)

照会記録情報

センターの会員がセンターを利用した日およびローンやクレジットカード等の契約またはその申込みの内容等

不渡情報

官報情報

苦情受付コード

登録情報に関する苦情を受け、調査中である旨

本人申告情報

本人確認資料の紛失・盗難、同姓同名別人の情報がセンターに登録されており自分と間違えられるおそれがある旨等のご本人からの申告内容

これらの銀行が持つ情報の中ですぐにチェックできるものが「仮審査(事前審査)」の審査項目なのです。

銀行の住宅ローン審査の審査項目で「重視するもの」

| 重要度 | 審査項目 | 回答数 | 構成比 |

|---|---|---|---|

| 1位 | 完済時年齢 | 1.238 | 98.8% |

| 2位 | 借入時年齢 | 1.223 | 97.6% |

| 3位 | 健康状態 | 1.223 | 97.6% |

| 4位 | 勤続年数 | 1.218 | 97.2% |

| 5位 | 担保評価 | 1.218 | 97.2% |

| 6位 | 年収 | 1.183 | 94.4% |

| 7位 | 連帯保証 | 1.171 | 93.5% |

| 8位 | 金融機関の営業エリア | 1.126 | 89.9% |

| 9位 | 返済負担率 | 1.103 | 88.0% |

| 10位 | 融資可能額(融資率)①購入の場 合 | 1.019 | 81.3% |

| 11位 | 雇用形態 | 980 | 78.2% |

| 12位 | 融資可能額(融資率)②借換えの 場合 | 956 | 76.3% |

| 13位 | カードローン等の他の債務の状況 や返済履歴 | 812 | 64.8% |

| 14位 | 国籍 | 775 | 61.9% |

| 15位 | 申込人との取引状況 | 615 | 49.1% |

| 16位 | 業種 | 368 | 29.4% |

| 17位 | 家族構成 | 289 | 23.1% |

| 18位 | 所有資産 | 256 | 20.4% |

| 19位 | 雇用先の規模 | 209 | 16.7% |

| 20位 | 性別 | 202 | 16.1% |

| 21位 | その他 | 83 | 6.6% |

となっています。

ここからすぐにチェックできるものをピックアップすると

- 完済時年齢

- 借入時年齢

- 勤続年数

- 年収

- 返済負担率

- 融資可能額(融資率)

- 雇用形態

- カードローン等の他の債務の状況や返済履歴

- 申込人との取引状況

- 業種

- 家族構成

- 雇用先の規模

- 性別

が残るのです。

インターネットから申込みした段階で、銀行の審査担当者は

- 完済時年齢

- 借入時年齢

- 勤続年数

- 年収

- 返済負担率

- 融資可能額(融資率)

- 雇用形態

- 業種

- 家族構成

- 雇用先の規模

- 性別

などの情報が、自動的にシステムで計算されて見れる状態になります。

後は

信用情報機関の情報にアクセスして

- カードローン等の他の債務の状況や返済履歴

を調べる

銀行の顧客情報にアクセスして

- 申込人との取引状況

を調べる

ぐらいの作業で審査が完了するのです。

仮審査は最短翌日審査回答という銀行もあるぐらい、審査結果の回答が早いのは、すでにある情報だけで審査を行っているため、数分で審査を処理できるからなのです。

住宅ローンの仮審査(事前審査)の審査通過のポイント

返済負担率は基準値以内に収まっているかどうか?

この時点の審査で最も重要視される項目が「返済負担率」です。

※カードローンなど他社の借入のローン返済もローン返済額に入れる必要があるので注意が必要です。

ですから、「収入に対してどのくらいの返済負担になるのか?」を計る指標です。

返済負担率の審査項目

| 具体的な内容(複数回答) | 回答数 | 割合 | カバー率 |

|---|---|---|---|

| 50%以内 | 1 | 0.9% | 0.9% |

| 45%以内 | 24 | 20.5% | 21.4% |

| 40%以内 | 30 | 25.6% | 47.0% |

| 35%以内 | 38 | 32.5% | 79.5% |

| 30%以内 | 20 | 17.1% | 96.6% |

| 20%以内 | 4 | 3.4% | 100.0% |

- 返済負担率が35%以内であれば約80%の銀行の審査基準をクリアする

- 返済負担率が30%以内であれば約97%の銀行の審査基準をクリアする

ということです。

この場合に検討するべきは

借入金額を下げること

です。

収入はすぐに上げることはできませんので、借入金額を下げて、返済負担率を下げる必要があります。

- 頭金(自己資金)を増やす

- 購入する物件を安い物件に変更する

- 親からの贈与を検討する

- 他社借入を返済する

などがあります。

他社借り入れの「返済遅延」「返済事故」がないかチェックする

銀行が気にするのは「きちんと返済してくれるかどうか?」です。

他のローンに返済遅延などがあれば、信頼性の低い方と判断されてしまい、仮審査(事前審査)で落ちてしまうのです。

「返済遅延」

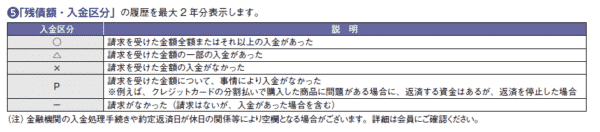

個人信用情報では最大2年(24か月分)の返済状況が表示されるのです。

だいたい2回ぐらい「△」「×」「P」などの印があると仮審査(事前審査)で落ちてしまいます。1回であれば、「口座引き落としの残高が不足していたなどのミス」として審査に通ることもあります。基本的には24個「○」が続くのが正常な方ということになります。

「返済事故」

債務整理や自己破産など、返済が正常にされなかったときには「返済事故」として処理されます。

- 代位弁済

- 保証履行

- 強制回収手続

- 保証債務未履行

- 移管

などの印がある場合には、ほとんどが仮審査(事前審査)で審査落ちになってしまいます。

他の信用情報機関では

- 異動

という印になります。

全国銀行個人信用情報センター(KSC)「本人開示の手続き」

また、個人信用情報には情報の保有期限があります。個人信用情報に問題がある場合も、一定期間を経過すれば情報が消えるため審査が通るようになるのです。

- 毎月の返済状況:24か月で消える

- 取引情報:5年で消える

- 自己破産情報:10年で消える

ことになります。

| 登録情報 | 登録期間 |

|---|---|

| 本人情報 氏名、生年月日、性別、住所(本人への郵便不着の有無等を含む)、電話番号、勤務先等 |

下記の情報のいずれかが登録されている期間 |

| 取引情報 ローンやクレジットカード等の借入金額、借入日、最終返済日等の契約の内容およびその返済状況(延滞、代位弁済、強制回収手続、解約、完済等の事実を含む) |

契約期間中および契約終了日(完済していない場合は完済日)から5年を超えない期間 |

| 照会記録情報 センターの会員がセンターを利用した日およびローンやクレジットカード等の契約またはその申込みの内容等 |

当該利用日から1年を超えない期間 |

| 不渡情報 | 第1回目不渡は不渡発生日から6か月を超えない期間、取引停止処分は取引停止処分日から5年を超えない期間 |

| 官報情報 | 破産手続開始決定等を受けた日から10年を超えない期間 |

| 苦情受付コード 登録情報に関する苦情を受け、調査中である旨 |

当該調査中の期間 |

| 本人申告情報 本人確認資料の紛失・盗難、同姓同名別人の情報がセンターに登録されており自分と間違えられるおそれがある旨等のご本人からの申告内容 |

ご本人から申告のあった日から5年を超えない期間 |

虚偽の情報、情報の誤入力は命取り!

多くの方がはまってしまうポイントに

「他社借入は3社200万円あるけど、1社150万円ということにしておこうかな?」

と、意図的に数値を変えて申込フォームに入力してしまう方がいます。

しかし、これらの情報は後でばれるのです。

- 年収 → 住民税の納税証明でばれる

- 他社借入 → 個人信用情報でばれる

銀行も同じで、審査に通るために少しでも数字を良く見せようとして、虚偽の情報を入力してしまうと「ウソつき」と判断されてしまって、審査に落ちることもあるのです。

仮審査(事前審査)の審査内容と審査通過のコツと本審査の違いは?

本審査では、少し時間をかけて審査をすることになります。

本審査のみで審査される項目

- 購入物件の審査

- 購入物件の担保評価

- 購入物件の法律面の審査

- 健康状態の審査

- 所有資産の審査

- 年収の中の歩合部分の確認

- 税金の支払い

- 配偶者の信用力

- 勤務先企業の審査

銀行以外の審査

- 団信:保険会社の審査

- 保証会社の審査

その他重視されること

- 提出された必要書類の情報の整合性チェック

などが本審査では行われるのです。

そのため

- 融資基準には問題なかったので、仮審査(事前審査)は通ったけれども、購入物件が建築基準法に違反していたので本審査は審査落ち

- 仮審査(事前審査)は通ったけれども、保証会社の審査に通らなかったので本審査は審査落ち

- 仮審査(事前審査)は通ったけれども、勤務先企業が親の会社で勤務実態がないことが判明したので本審査は審査落ち

- 仮審査(事前審査)は通ったけれども、借入が奥さん名義で、旦那さんは個人事業主で借金を抱えていることがわかったので本審査は審査落ち

というように

- 仮審査(事前審査):OK

- 本審査:審査落ち

ということが往々にして起こるのです。

審査の厳しさで言えば

ですから、これはおかしいことでも何でもないのです。

「仮審査(事前審査)が通ったから借りられる」と勘違いしてはいけないのです。

審査甘い住宅ローンランキングはこちら

まとめ

住宅ローンの仮審査(事前審査)とは

です。

仮審査(事前審査)では

- その時点で銀行が保有している情報だけで審査する

- すぐに審査ができる

ことが重要になるため

- 完済時年齢

- 借入時年齢

- 勤続年数

- 年収

- 返済負担率

- 融資可能額(融資率)

- 雇用形態

- カードローン等の他の債務の状況や返済履歴

- 申込人との取引状況

- 業種

- 家族構成

- 雇用先の規模

- 性別

が審査されるのです。

住宅ローンの仮審査(事前審査)を通るポイントは

- 返済負担率を35%以下にする

- 個人信用情報に返済遅延、返済事故の問題がない状態にする

- ウソの情報を書かずに正確な情報を入力する

ということが重要になります。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「本審査とは何が違うの?」

「仮審査(事前審査)は絶対必要なものなの?」