「フラット35からフラット35への借り換え」についての質問を受ける機会も少なくありません。今回は、「フラット35からフラット35への借り換え」について解説します。

「フラット35」から「フラット35」への借り換えは可能

「フラット35」から「フラット35」への借り換えは、可能です。

なぜなら、「フラット35」を提供している住宅金融支援機構は「【フラット35】借換融資」というローン商品を提供しているからです。

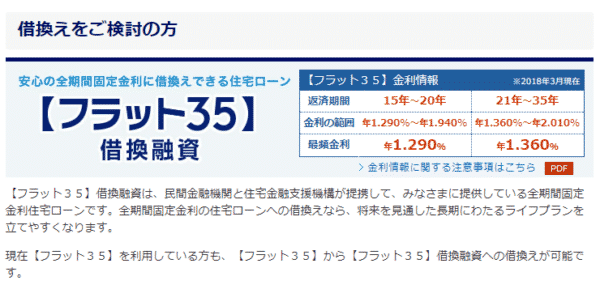

その「【フラット35】借換融資」の説明書きにも

【フラット35】借換融資は、民間金融機関と住宅金融支援機構が提携して、みなさまに提供している全期間固定金利住宅ローンです。全期間固定金利の住宅ローンへの借換えなら、将来を見通した長期にわたるライフプランを立てやすくなります。

現在【フラット35】を利用している方も、【フラット35】から【フラット35】借換融資への借換えが可能です。

となっているのです。

「フラット35」から「フラット35」への借り換えのメリット

その1.フラット35金利も以前よりも低金利であるため、十分な借り換えメリットが得られるから

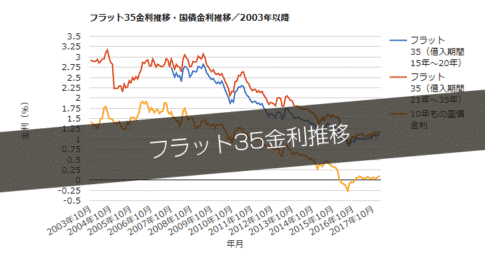

フラット35金利・国債金利/2003年以降金利推移グラフ

上記を見ると、フラット35金利も、かなり金利が低下傾向にあることがわかります。

フラット35(借入期間21年~35年)の団信なし金利を見ると

- 2018年3月(現在):1.16%

- 2013年3月(5年前):1.99%(+0.83%)

- 2008年3月(10年前):2.75%(+1.59%)

- 2004年3月(14年前):2.85%(+1.69%)

と、なっています。

では、仮に上記のタイミングでフラット35で借りていた方が2018年3月の現時点で借り換えをしたら、どのくらいの借り換えメリットがあるか試算してみます。

試算条件

- 当初借入額:3,000万円

- 当初借入期間:35年

- 借り換え先の銀行:楽天銀行

- 借り換え事務手数料:借入額の1.0%(※返済口座を楽天口座指定)

- その他借り換え諸費用:約17万円(司法書士報酬、抵当権設定登記・抹消登記費用、印紙税など)

2013年3月(5年前)にフラット35を借りていた方が、フラット35に借り換えをした場合

2018年3月(現在)

- 金利:1.99%

- 元金残高:26,826,884円

- このまま返済を継続した場合の総返済額:35,648,280円

- 毎月の返済額:99,224円

- 残り返済期間:30年

「フラット35」から「フラット35」への借り換え実行

- 金利:1.16%

- 総返済額:31,777,560円

- 借換え事務手数料:289,730円

- 借換えその他諸費用:170,000円

- 毎月の返済額:88,271円(-10,953円)

- 残り返済期間:30年

借り換えメリット:3,410,990円

2008年3月(10年前)にフラット35を借りていた方が、フラット35に借り換えをした場合

2018年3月(現在)

- 金利:2.75%

- 元金残高:24,073,120円

- このまま返済を継続した場合の総返済額:33,315,300円

- 毎月の返済額:111,310円

- 残り返済期間:25年

「フラット35」から「フラット35」への借り換え実行

- 金利:1.16%

- 総返済額:27,743,700円

- 借換え事務手数料:259,989円

- 借換えその他諸費用:170,000円

- 毎月の返済額:92,479円(-18,831円)

- 残り返済期間:25年

借り換えメリット:5,141,611円

2004年3月(14年前)にフラット35を借りていた方が、フラット35に借り換えをした場合

2018年3月(現在)

- 金利:2.85%

- 元金残高:21,339,272円

- このまま返済を継続した場合の総返済額:28,382,760円

- 毎月の返済額:112,958円

- 残り返済期間:21年

「フラット35」から「フラット35」への借り換え実行

- 金利:1.16%

- 総返済額:24,053,904円

- 借換え事務手数料:230,464円

- 借換えその他諸費用:170,000円

- 毎月の返済額:95,452円(-17,506円)

- 残り返済期間:21年

借り換えメリット:3,928,392円

2018年3月時点での借り換えであれば

- 2013年3月(5年前)に借り入れた方の借り換えメリット:3,410,990円

- 2008年3月(10年前)に借り入れた方の借り換えメリット:5,141,611円

- 2004年3月(14年前)に借り入れた方の借り換えメリット:3,928,392円

と、借り換え時の諸費用を差し引いても、300万円~600万円もの借り換えメリットが得られるのです。

毎月の返済額も

- 2013年3月(5年前)に借り入れた方の毎月の返済額の軽減:-10,953円

- 2008年3月(10年前)に借り入れた方の毎月の返済額の軽減:-18,831円

- 2004年3月(14年前)に借り入れた方の毎月の返済額の軽減:-17,506円

と1万円以上も返済額が軽減されるのです。

その2.全期間固定金利から全期間固定金利への借り換えなら、金利上昇リスクなどは考える必要がない!

もう一つ大きなポイントは

「全期間固定金利」から「全期間固定金利」への借り換えなので金利上昇リスクが発生しないということです。

仮に、借り換えメリットを最大限活用するということであれば

「フラット35」からネット銀行の「変動金利」へ借り換えた場合には、上記以上の借り換えメリットが享受できる可能性があります。

しかし、その場合、フラット35の全期間固定金利のメリットである

「金利上昇リスクがない」というメリットも手放してしまうことになります。

一番はじめの借り入れ時に「フラット35」を選んでいるということは、思い出していただければ「将来の金利上昇リスク」を危惧したのが理由ではないでしょうか?

多くの方が「フラット35」を選んだ最大の理由は「全期間固定金利でありながら低金利であること」が理由です。

金利上昇リスクがないからこそ、毎月の返済額がギリギリの設定でも、これ以上増えないので安心して計画的に返済ができるのです。

その3.同じ銀行内で借り換えが可能!

一般的に住宅ローンというのは、どの銀行でも、同じ住宅ローン商品への自行内での借り換えは禁止されています。

借り換えをするなら、別の銀行の住宅ローン商品へ借り換えをしなければならないのです。

なぜなら

住宅ローンの借り換えとは

- 借り換え先の銀行からお金を借りて

- 借入中の銀行へ完済することで

- 債権を借り入れ中の銀行から、借り換え先の銀行へ移行する

手続きです。

もし、仮に同じ住宅ローン商品への自行内での借り換えをOKにしてしまったら・・・

ということが多発してしまいます。

借り換えの事務手数料収入が増えますが

将来得られるはずの利息収益は落ち込みます。

顧客は

事務手数料負担よりも、返済利息の軽減メリットの方が大きいから借り換えをするのですから

銀行にとっては

事務手数料収入よりも、利息収入減少の方が大きい状態の借り換えのみが発生することになります。

だから、禁止されているのです。

しかし、フラット35の場合は話は別です。

フラット35は、住宅金融支援機構が提供している住宅ローン商品であって、銀行の住宅ローン商品ではないのです。

「借り換え」をされて損をするのは銀行ではなく「住宅金融支援機構」です。

だから、同じ銀行内で「フラット35」から「フラット35」へ借り換えるのはOKなのです。

国の機関ですから

- 借り換えをされて損をすること

は重要ではなく

- 少しでも低金利で国民が住宅を利用できること

の方が重要なのです。

だからこそ、「フラット35」は例外的に「フラット35」から「フラット35」への借り換えがOKになっているのです。

借り換えでおすすめのフラット35は?

「フラット35」から「フラット35」への借り換えのおすすめタイミング

では、いつが「フラット35」から「フラット35」への借り換えを利用すべきタイミングなのでしょうか?

「全期間固定金利 → 全期間固定金利」借り換え条件徹底検証

試算条件

- 返済期間の設定:返済期間35年で10年目に借り換え

- 借り換え残高:借入残高2000万円の時点で借り換え

- 事務手数料:借入額の2.2%(税込)

- 印紙税:2万円

- 抵当権設定費用、抵当権抹消費用:15万円

| 現在 借り入れ中 金利 |

借り換え後 金利 |

金利差 | 借り換え額 | 現在のまま の返済額 |

借り換え後 の返済額 |

借り換え 手数料 |

借り換え メリット |

|---|---|---|---|---|---|---|---|

| 1.40% | 1.40% | 0.00% | 20,000,000 | 23,715,160 | 23,715,160 | 602,000 | -602,000 |

| 1.50% | 1.40% | 0.10% | 20,000,000 | 23,996,020 | 23,715,160 | 602,000 | -321,140 |

| 1.60% | 1.40% | 0.20% | 20,000,000 | 24,278,948 | 23,715,160 | 602,000 | -38,212 |

| 1.70% | 1.40% | 0.30% | 20,000,000 | 24,563,913 | 23,715,160 | 602,000 | 246,753 |

| 1.80% | 1.40% | 0.40% | 20,000,000 | 24,850,909 | 23,715,160 | 602,000 | 533,749 |

| 1.90% | 1.40% | 0.50% | 20,000,000 | 25,140,001 | 23,715,160 | 602,000 | 822,841 |

| 2.00% | 1.40% | 0.60% | 20,000,000 | 25,431,142 | 23,715,160 | 602,000 | 1,113,982 |

| 2.10% | 1.40% | 0.70% | 20,000,000 | 25,724,243 | 23,715,160 | 602,000 | 1,407,083 |

| 2.20% | 1.40% | 0.80% | 20,000,000 | 26,019,360 | 23,715,160 | 602,000 | 1,702,200 |

| 2.30% | 1.40% | 0.90% | 20,000,000 | 26,316,444 | 23,715,160 | 602,000 | 1,999,284 |

| 2.40% | 1.40% | 1.00% | 20,000,000 | 26,615,665 | 23,715,160 | 602,000 | 2,298,505 |

| 2.90% | 1.40% | 1.50% | 20,000,000 | 28,141,355 | 23,715,160 | 602,000 | 3,824,195 |

| 3.40% | 1.40% | 2.00% | 20,000,000 | 29,716,344 | 23,715,160 | 602,000 | 5,399,184 |

これを見るとわかる通りで

さらにこのシミュレーションでは「事務手数料:借入額の2.2%(税込)」となっていますが、フラット35の場合は、楽天銀行などを利用すれば、借り換え事務手数料は1.1%(税込)で済むので、その分も借り換えメリットにプラスされます。

つまり

ということができます。

「フラット35」から「フラット35」への借り換えには、回数制限はありません。

もっと低金利になるのであれば、また借り換えれば良いだけです。

当然、そのたびに借り換え諸費用が発生するデメリットはありますが、それでも、金利差があって借り換えメリットが確実にあるときに借り換えはしておいた方が良いのです。

今以上にフラット35金利が低下する可能性もありますが、同じぐらいの確率でフラット35金利が上昇する可能性もあるのです。

とならないように、確実に借り換えメリットが享受できるタイミングで、借り換えを実行してしまうことをおすすめします。

フラット35からフラット35への借り換えでおすすめの住宅ローン

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| フラット35(買取型)(融資額90%以下/団信なし) | 全期間固定金利 | (21~35年) | 2.510% | 2.510% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35(買取型)(融資額90%超/団信なし) | 全期間固定金利 | (15~20年) | 2.300% | 2.300% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35s(買取型)(融資額90%以下/団信なし):21年以上~35年以下 | 当初固定金利 | (10年) | 2.010% | 2.510% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35s(保証型)(融資額80%以下/団信あり) | 当初固定金利 | (5年) | 2.860% | 2.910% | - | 2.20% | 無料 |

| フラット35s(保証型)(融資額80%以下/団信あり) | 当初固定金利 | (10年) | 2.860% | 2.910% | - | 2.20% | 無料 |

| フラット35(保証型)(借り換え/団信あり) | 全期間固定金利 | (15~35年) | 2.910% | 2.910% | - | 2.20% | 無料 |

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| フラット35(融資額90%以下/団信なし) | 全期間固定金利 | (21~35年) | 2.510% | 2.510% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| フラット35(融資額90%超/団信なし) | 全期間固定金利 | (15~20年) | 2.300% | 2.300% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| フラット35s(融資額90%以下/団信なし):15年以上~20年以下 | 当初固定金利 | (5年) | 1.690% | 2.190% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| フラット35s(融資額90%以下/団信なし):21年以上~35年以下 | 当初固定金利 | (10年) | 2.010% | 2.510% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| フラット35(融資額90%以下/団信あり) | 全期間固定金利 | (15~20年) | 2.390% | 2.390% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

まとめ

「フラット35」から「フラット35」への借り換えは可能です。

「フラット35」を提供している住宅金融支援機構が「【フラット35】借換融資」という商品を用意しているので、「フラット35」を提供している銀行であれば、「フラット35」から「フラット35」への借り換えは可能なのです。

「フラット35」から「フラット35」への借り換えのメリット

- その1.フラット35金利も以前よりも低金利であるため、十分な借り換えメリットが得られるから

- その2.全期間固定金利から全期間固定金利への借り換えなら、金利上昇リスクなどは考える必要がない!

- その3.同じ銀行内で借り換えが可能!

「フラット35」から「フラット35」への借り換えは、メリットがたくさんありますが、デメリットやリスクはほぼありません。デメリットやリスクがないのですから、やらなければ損ということになります。

「フラット35」から「フラット35」への借り換えのタイミングは

- 現在借り入れ中のフラット35金利よりも、現在のフラット35金利が0.3%以上低金利になっていたら

ですので、フラット35借り入れ中の方も、定期的にフラット35金利をチェックする癖をつけておくことをおすすめします。

フラット35以外で住宅ローンの借り換えを検討している方はこちら

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「フラット35からフラット35への借り換えって、同じ銀行でも可能なの?」

・・・