みずほ銀行住宅ローンの概要

みずほ銀行はみずほフィナンシャルグループ傘下の100%子会社で言わずと知れた大手都市銀行(メガバンク)です。

みずほ銀行の住宅ローンの特徴は「メガバンクの信頼性」「全国展開しており店舗での相談が可能」「全期間固定金利が低金利」「低金利のネット専用プランがある」「低金利の借り換え専用プランがある」「返済額増減サービスがある」「AI事前診断で最短1分診断」「来店不要で契約可能」「ATM手数料無料」という特徴があります。

メガバンクの住宅ローンですので「信頼性」と「全国の店舗で相談できる」大きなメリットがある一方、低金利という面ではネット銀行に後れを取っている状況です。

一般的にメガバンクが推しているのは「当初10年固定金利」ですが、みずほ銀行の場合は「11年~35年の全期間固定金利」に力を入れているようです。全期間固定金利はフラット35と肩を並べるぐらい低金利ですので大きなメリットと言えます。

それ以外の金利では、例えば「0.600%~1.075%」というように下限金利は低金利ですが、上限金利は高めの金利が設定されており、これは審査次第で適用金利が決まります。申込み時点でh適用金利がどのくらいになるのか?わからないデメリットがあります。

また、みずほ銀行の住宅ローンでは「みずほネット住宅ローン」「みずほネット借り換え住宅ローン」という形でネット申し込み専用のプランが用意されています。来店不要でWEB完結できる分、みずほ銀行の人件費も発生しないため、その分低金利になっています。ただし、ネット銀行のような保証料無料プランはないので、保証料に+0.2%の上乗せがあることに注意が必要です。

その他、「返済額増減サービス」「ATM手数料無料」などの特典もありますが、付加価値サービスとしては物足りないものが多いです。全期間固定金利でおすすめの住宅ローンと言えます。

みずほ銀行住宅ローン

良い点

- メガバンクとしての信頼性

- 全国の店舗で相談が可能

- 低金利のネット専用の住宅ローンプランあり

- AI事前診断で最短1分診断

- 返済額増減サービスがある

悪い点

- 保証料が金利+0.2%

- ネット専用の住宅ローンプランも保証料が金利+0.2%

- 金利に幅があるため、審査次第で高い金利が適用されてしまう

- 変動金利、当初固定金利ともネット銀行よりも高い金利設定

みずほ銀行住宅ローンキャンペーン

注目金利

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| みずほネット住宅ローン 全期間重視プラン | 変動金利 | (-) | 1.225%~1.675% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 当初固定金利 | (10年) | 3.050%~3.500% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

みずほ銀行住宅ローンメリット

- メガバンクとしての信頼性

- 全国の店舗で相談が可能

- 全期間固定金利が低金利の設定

- 低金利のネット専用の住宅ローンプランあり

- 低金利の借り換え専用の住宅ローンプランあり

- AI事前診断で最短1分診断

- 返済額増減サービスがある

- 来店不要で契約可能

- ATM手数料、他行振込み手数料無料

- がん団信0.1%

みずほ銀行住宅ローンデメリット

- 保証料が金利+0.2%

- ネット専用の住宅ローンプランも保証料が金利+0.2%

- 金利に幅があるため、審査次第で高い金利が適用されてしまう

- 変動金利、当初固定金利ともネット銀行よりも高い金利設定

みずほ銀行住宅ローン金利

みずほ銀行住宅ローン金利の検証結果

みずほ銀行住宅ローンの変動金利/2026年4月

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 全期間重視プラン | 変動金利 | (-) | 1.225%~1.675% | 1.225%~1.675% | - | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間重視プラン | 変動金利(借り換え専用) | (-) | 1.225%~1.675% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 変動金利 | (-) | 1.225%~1.675% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

変動金利の住宅ローン上位5位/2026年4月

| SBI新生銀行 | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| りそな銀行 | 変動金利 | (-) | 0.340% | 0.340% | - | 2.20% | 無料 |

| りそな銀行 | 変動金利(借り換え専用Web申込限定プラン) | (-) | 0.640% | 0.640% | - | 2.20%+33,000 | 無料 |

| SBI新生銀行 | 変動金利(半年型)タイプ | (-) | 0.730% | 0.650% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 |

| イオン銀行 | 変動金利 | (-) | 0.780% | 0.780% | イオン買物5年5%OFF | 2.20% | 無料 |

| イオン銀行 | 変動金利 | (-) | 0.780% | 0.780% | イオン買物5年5%OFF | 2.20% | 無料 |

時期によって、変動金利が低金利の上位の顔ぶれは変わってしまいますが、基本的にみずほ銀行住宅ローンの変動金利は、比較的高い金利に設定されています。

みずほ銀行住宅ローンの当初10年固定金利/2026年4月

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 全期間重視プラン | 当初固定金利 | (10年) | 3.050%~3.500% | 1.225%~1.675% | - | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間重視プラン | 当初固定金利(借り換え専用) | (10年) | 3.050%~3.500% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 当初固定金利 | (10年) | 3.050%~3.500% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

当初10年固定金利の住宅ローン低金利トップ5/2026年4月

| SBI新生銀行 | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 楽天銀行 | 当初固定金利 | (10年) | 1.470% | 1.970% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 当初固定金利 | (10年) | 1.470% | 1.970% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| 楽天銀行 | 当初固定金利 | (10年) | 1.670% | 2.170% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 当初固定金利 | (10年) | 1.670% | 2.170% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| 楽天銀行 | 当初固定金利 | (10年) | 1.790% | 2.290% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

みずほ銀行住宅ローンは、当初10年固定金利の中でも、高金利の住宅ローンとなってしまいます。

メガバンクが販売を強化しているのは「当初10年固定金利」なのですが、それでも高金利になってしまう理由は、変動金利と同じで保証料分の「金利+0.2%」が重くのしかかってしまうのです。

ただし、「当初10年固定金利」には前述したような「金利の幅」が設定されていない分、申込時に金利が確定できる安心感はあります。

2026年4月時点金利みずほ銀行住宅ローンの35年固定金利/2026年4月

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 全期間固定プラン | 全期間固定金利 | (31年~35年) | 3.650% | 3.650% | - | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間固定プラン | 全期間固定金利(借り換え専用) | (31年~35年) | 3.650%~3.900% | 3.650%~3.900% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 全期間固定金利 | (31年~35年) | 3.650%~3.900% | 3.650%~3.900% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

35年固定金利の住宅ローン低金利トップ5/2026年4月

| SBI新生銀行 | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 住信SBIネット銀行 | 当初固定金利 | (35年) | 1.863% | 2.075% | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 | 2.20% | 無料 |

| 楽天銀行 | 全期間固定金利 | (21~35年) | 2.290% | 2.290% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 全期間固定金利 | (21~35年) | 2.290% | 2.290% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| 楽天銀行 | 全期間固定金利 | (21~35年) | 2.400% | 2.400% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 全期間固定金利 | (21~35年) | 2.400% | 2.400% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

みずほ銀行住宅ローンの35年の固定金利は、十分に低金利な方ではあるのですが、フラット35と比較してしまうとかなり高金利という判断になってしまいます。

ただし、みずほ銀行住宅ローンには「団信」が付帯していて、フラット35には「団信」が付帯されていないことには考慮する必要があります。「団信」付帯は、金利換算すると0.2%ぐらいの違いになってきます。

0.2%分を加味してもフラット35の方が低金利であり、みずほ銀行住宅ローンの長期固定金利は、選びにくい住宅ローンとなってしまいます。

検証結果

みずほ銀行の住宅ローン金利は

ネット銀行の住宅ローンと比較すると

- 店舗などの運営コストが重い分 → 高金利

- 金利に幅がある → 審査次第で高金利が適用されてしまう

というポイントがあり、「金利の高さが大きなネック」となってしまうのは明らかです。

それだけ、メガバンクは「対応が親切なこと」や「信頼性が高いこと」などのメリットがある裏返しと言っても良いでしょう。

低金利の住宅ローンを探している方にはおすすめできません。

みずほ銀行住宅ローン金利のメリット

- 低金利のネット専用の住宅ローンプランあり

- 低金利の借り換え専用の住宅ローンプランあり

- 全期間固定金利が低金利

みずほ銀行住宅ローン金利のデメリット

- 金利に幅があるので審査次第で高い方の金利が適用されてしまう

変動金利プラン

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 全期間重視プラン | 変動金利 | (-) | 1.225%~1.675% | 1.225%~1.675% | - | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間重視プラン | 変動金利(借り換え専用) | (-) | 1.225%~1.675% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 変動金利 | (-) | 1.225%~1.675% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

当初固定金利プラン

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 全期間重視プラン | 当初固定金利 | (2年) | 2.200%~2.650% | 1.225%~1.675% | - | 33,000 | 0.20%金利上乗せ |

| 全期間重視プラン | 当初固定金利 | (3年) | 2.450%~2.900% | 1.225%~1.675% | - | 33,000 | 0.20%金利上乗せ |

| 全期間重視プラン | 当初固定金利 | (5年) | 2.750%~3.200% | 1.225%~1.675% | - | 33,000 | 0.20%金利上乗せ |

| 全期間重視プラン | 当初固定金利 | (7年) | 2.950%~3.400% | 1.225%~1.675% | - | 33,000 | 0.20%金利上乗せ |

| 全期間重視プラン | 当初固定金利 | (10年) | 3.050%~3.500% | 1.225%~1.675% | - | 33,000 | 0.20%金利上乗せ |

| 全期間重視プラン | 当初固定金利 | (15年) | 3.650%~4.100% | 1.225%~1.675% | - | 33,000 | 0.20%金利上乗せ |

| 全期間重視プラン | 当初固定金利 | (20年) | 3.800%~4.250% | 1.225%~1.675% | - | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間重視プラン | 当初固定金利(借り換え専用) | (2年) | 2.200%~2.650% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間重視プラン | 当初固定金利(借り換え専用) | (3年) | 2.450%~2.900% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間重視プラン | 当初固定金利(借り換え専用) | (5年) | 2.750%~3.200% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間重視プラン | 当初固定金利(借り換え専用) | (7年) | 2.950%~3.400% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間重視プラン | 当初固定金利(借り換え専用) | (10年) | 3.050%~3.500% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間重視プラン | 当初固定金利(借り換え専用) | (15年) | 3.650%~4.100% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間重視プラン | 当初固定金利(借り換え専用) | (20年) | 3.800%~4.250% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 当初固定金利 | (2年) | 2.200%~2.650% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 当初固定金利 | (3年) | 2.450%~2.900% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 当初固定金利 | (5年) | 2.750%~3.200% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 当初固定金利 | (7年) | 2.950%~3.400% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 当初固定金利 | (10年) | 3.050%~3.500% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 当初固定金利 | (15年) | 3.650%~4.100% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 当初固定金利 | (20年) | 3.800%~4.250% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

全期間固定金利プラン

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 全期間固定プラン | 全期間固定金利 | (11年~15年) | 3.220% | 3.220% | - | 33,000 | 0.20%金利上乗せ |

| 全期間固定プラン | 全期間固定金利 | (16年~20年) | 3.390% | 3.390% | - | 33,000 | 0.20%金利上乗せ |

| 全期間固定プラン | 全期間固定金利 | (21年~25年) | 3.510% | 3.510% | - | 33,000 | 0.20%金利上乗せ |

| 全期間固定プラン | 全期間固定金利 | (26年~30年) | 3.590% | 3.590% | - | 33,000 | 0.20%金利上乗せ |

| 全期間固定プラン | 全期間固定金利 | (31年~35年) | 3.650% | 3.650% | - | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間固定プラン | 全期間固定金利(借り換え専用) | (11年~15年) | 3.220%~3.470% | 3.220%~3.470% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間固定プラン | 全期間固定金利(借り換え専用) | (16年~20年) | 3.390%~3.640% | 3.390%~3.640% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間固定プラン | 全期間固定金利(借り換え専用) | (21年~25年) | 3.510%~3.760% | 3.510%~3.760% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間固定プラン | 全期間固定金利(借り換え専用) | (26年~30年) | 3.590%~3.840% | 3.590%~3.840% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間固定プラン | 全期間固定金利(借り換え専用) | (31年~35年) | 3.650%~3.900% | 3.650%~3.900% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 全期間固定金利 | (11年~15年) | 3.220%~3.470% | 3.220%~3.470% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 全期間固定金利 | (16年~20年) | 3.390%~3.640% | 3.390%~3.640% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 全期間固定金利 | (21年~25年) | 3.510%~3.760% | 3.510%~3.760% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 全期間固定金利 | (26年~30年) | 3.590%~3.840% | 3.590%~3.840% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 全期間固定金利 | (31年~35年) | 3.650%~3.900% | 3.650%~3.900% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

ミックスローン

ミックスローンは利用可能です。商品名は「ミックス返済」です。変動金利、当初固定金利、全期間固定金利の組み合わせは自由に設定可能です。また、固定金利が借入額の50%以上であれば、ミックスする変動金利の金利引き下げ幅が大きくなる「ミックス50プラン」も用意されています。

金利タイプの変更

金利タイプの変更の可否

- 変動金利 : 固定金利への変更が可能

- 固定金利の特約期間中 : 変更不可

- 固定金利の特約期間終了後 : 金利タイプの変更が可能

金利タイプの変更方法

- 店頭

- インターネットバンキング(みずほダイレクト)

「インターネットバンキング(みずほダイレクト)」で、インターネットにより金利プランの切替手続きを行うことができます。インターネットで金利プランの切替手続きを行う場合は、金利切換手数料が無料です。

みずほ銀行住宅ローン借り換え

みずほ銀行住宅ローン借り換え検証結果

借り換えで重要なポイント

住宅ローンの借り換えで重要なポイントは

- 現在借り入れ中の住宅ローン金利と借り換え先の金利にどれぐらい差があるのか?

- 「金利低下による返済額削減額」 > 「借り換え諸費用」になっているか?

- 借り換え後の住宅ローンの保障に強みはあるのか?

の3点です。

みずほ銀行の住宅ローンの場合は

現在借り入れ中の住宅ローン金利と借り換え先の金利にどれぐらい差があるのか?

みずほ銀行の住宅ローンの金利は

- ネット銀行と比較して高金利

- 金利に幅があるのでどの金利が適用されるのか?審査後にしかわからない

というデメリットがあります。

金利が高金利になってしまうと、借り換えメリットは当然少なくなるか、なくなってしまうので借り換えには向かない金利設定と言えます。借り換え後の金利が審査後にしかわからないのも大きなデメリットで、借り換えメリットが審査後でないと計算できないのです。

ただし、みずほ銀行には「住宅ローン(借り換え)」の専用プランもあります。これは多少低金利になっているため、借り換えを検討するのであれば、こちらのプランをおすすめします。

「金利低下による返済額削減額」 > 「借り換え諸費用」になっているか?

「金利+0.2%」分の保証料が発生してしまうので、事務手数料自体は安く、借り換え諸費用も抑えられるのですが、その分金利が割高になってしまうので注意が必要です。

みずほ銀行は「電子契約」を採用して言うので印紙代は不要になります。印紙代分は借り換え諸費用が安くなると言えます。

借り換え後の住宅ローンの保障に強みはあるのか?

みずほ銀行住宅ローンには、無料で付帯される保障サービスはありません。

検証結果

みずほ銀行住宅ローンは

- 高金利

- 諸費用は安いが保証料として金利に乗っかっている

- 保障面での強みはない

という特徴があるため、借り換えにはおすすめできない住宅ローンとなっています。

借り換え専用の住宅ローンプランもありますが、借り換えであれば、ほかの銀行の住宅ローンを検討しましょう。

みずほ銀行住宅ローン審査

みずほ銀行住宅ローン審査検証結果

住宅ローン審査の傾向としては

- 低金利の住宅ローン → 審査が厳しくなる

- 高金利の住宅ローン → 審査が甘くなる

- ネット銀行 → 借り換え重視

というものがあります。

みずほ銀行の住宅ローン審査の場合

みずほ銀行は、基本的には「都市銀行(メガバンク)」であり、高金利の住宅ローンを基本的に提供しています。

また、みずほ銀行の住宅ローンは

- 高金利

- 金利に幅がかなりある

ため、「審査の評価が低かったら、適用金利を引き上げればよい。」という判断が可能になります。金利がそもそも高いことと、適用金利設定の自由度が高いことから、審査は甘いと考えられます。

ただし、口コミを見ると、担当者や支店の裁量で動いている部分も大きく、他行との力関係なども審査に影響してくるようです。

みずほ銀行の住宅ローン審査の口コミ

出典:マンションコミュニティ

検証結果

みずほ銀行の住宅ローンは、基本的には高金利の金利設定であり、金利の幅も大きく取っているため

- 審査は通りやすい

と考えられます。

ただし、口コミを見てみても・・・

- 他行との力関係の影響がある

- 自己資金が重要

- 人によって優遇幅が異なる

という声が目立ちします。

メガバンクは、ネット銀行と比較して金利が高い分、許容できる顧客の範囲も広いということがわかります。ただし、みずほ銀行などは支店や担当者の裁量も大きく、他行の審査状況などを踏まえた交渉などが有効になるようです。低金利のネット銀行の住宅ローン審査に落ちた方は、都市銀行を選択肢に入れるのも、賢い方法と言えるのです。

審査難易度

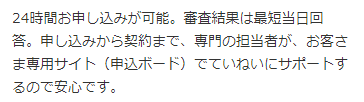

審査期間

みずほネット住宅ローンであれば、PC・スマホから24時間事前審査の申込みができ、最短即位津回答、5営業日めどで審査結果がわかります。(※窓口から申込む場合はもっと時間がかかります。)そこから正式な申込、本審査となりますが、本審査にかかる時間は記載されていません。申込みから融資までは1カ月半~2カ月を見ておくと良いでしょう。

みずほ銀行住宅ローン諸費用

みずほ銀行住宅ローン諸費用検証結果

みずほ銀行住宅ローンの諸費用/2026年4月

他のネット銀行の住宅ローン諸費用/2026年4月

| SBI新生銀行 | 2.20% | 無料 | 無料 |

|---|---|---|---|

| 住信SBIネット銀行 | 2.20% | 無料 | 無料 |

| ソニー銀行 | 2.20% | 無料 | 無料 |

|---|

| SBI新生銀行 | 110,000 | 無料 | 無料 |

|---|

| 楽天銀行 | 330,000 | 無料 | 無料 |

|---|

| イオン銀行 | 2.20% | 無料 | 無料 |

|---|

みずほ銀行住宅ローンの諸費用は

- 事務手数料:33,000円(税込)

- 保証料:金利+0.2%

となっています。

みずほ銀行では「電子契約」を採用しています。「電子契約」では、印紙が不要になるため、印紙代分は諸費用負担が軽減されます。

ただし、印紙代の変わりに「電子契約手数料・5,500円(税込)」が発生するので、それほど大きなコスト削減にはなりません。

印紙税

| 契約金額 | 印紙税 |

|---|---|

| 1万円未満 | 非課税 |

| 10万円以下 | 200円 |

| 10万円を超え50万円以下 | 400円 |

| 50万円を超え100万円以下 | 1千円 |

| 100万円を超え500万円以下 | 2千円 |

| 500万円を超え1千万円以下 | 1万円 |

| 1千万円を超え5千万円以下 | 2万円 |

| 5千万円を超え1億円以下 | 6万円 |

| 1億円を超え5億円以下 | 10万円 |

| 5億円を超え10億円以下 | 20万円 |

| 10億円を超え50億円以下 | 40万円 |

| 50億円を超えるもの | 60万円 |

| 契約金額の記載のないもの | 200円 |

検証結果

みずほ銀行住宅ローンの諸費用は

- 事務手数料:33,000円(税込)

- 保証料:金利+0.2%

と、他のメガバンクや都市銀行と横並びの設定です。

電子契約を採用している分、印紙代の1万円~2万円程度は諸費用が安くなります。ただし、高額な金額ではないことと、その代わりに電子契約手数料が発生するため、それほど大きな諸費用軽減にはなりません。

事務手数料

- 通常プラン:33,000円(税込)

保証料

- 通常プラン:金利+2.0%

一部繰り上げ返済手数料

インターネットバンキング(みずほダイレクト):無料

窓口:33,000円(税込)

全額繰り上げ返済手数料

インターネットバンキング(みずほダイレクト):無料

窓口:33,000円(税込)

金利タイプの変更手数料

インターネットバンキング(みずほダイレクト):無料

窓口:11,000円(税込)

証明書発行手数料

残高証明書:770円(税込)

取引明細証明書:220円(税込)

印紙税

印紙代:無料

※その代わりに「電子契約手数料:5,500円(税込)」が発生する

登記費用(概算)

※新築マンション想定

登録免許税

土地評価額 × 2.0% + 建物評価額 × 0.4% ※軽減措置の対象になるケースあり

司法書士報酬・実費:30,000~60,000円程度

抵当権設定登記費用

借入額 × 0.4% ※軽減措置の対象になるケースあり

司法書士報酬・実費:60,000~100,000円程度

その他発生が予測される諸費用

火災保険料

引っ越し費用

新居の家具費用(カーテン、照明なども含む)

修繕一時金(新築マンション)

みずほ銀行住宅ローン保障

みずほ銀行住宅ローン保障検証結果

みずほ銀行住宅ローンの無料保障特典/2026年4月

他の銀行の住宅ローンの無料保障特典/2026年4月

| SBI新生銀行 | 無料 | - |

|---|---|---|

| 住信SBIネット銀行 | 無料 | 全疾病保障団信無料 |

| 住信SBIネット銀行 | 無料 | 全疾病保障団信無料 |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| SBI新生銀行 | 無料 | 介護保障付団信無料 |

| 楽天銀行 | 無料 | 全疾病特約(全疾病保障団信無料) |

| SBIマネープラザ | 無料 | 全疾病保障団信無料 |

| SBIマネープラザ | 無料 | 全疾病保障団信無料 |

団信(団体信用生命保険)は、フラット35を除けば、どの銀行でも無料付帯されているベースの保障ですが、ネット銀行を中心に「無料の保障特典」を用意している銀行があります。

この中で「無料の保障特典」が手厚いのは

- 住信SBIネット銀行の「全疾病保障」

- auじぶん銀行の「がん50%保障」

の2つになります。

みずほ銀行の場合は

「団信」以外の「無料の保障特典」はありません。

有料であれば

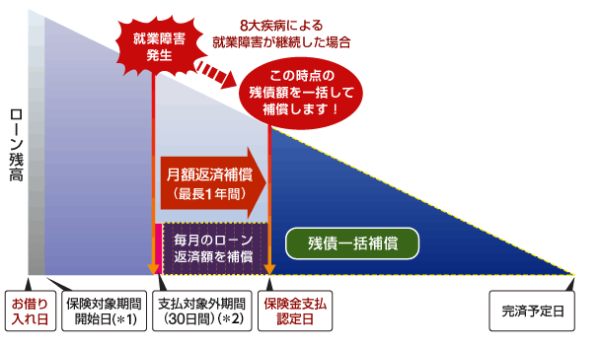

- 8大疾病補償プラス・8大疾病補償:疾病保障

- 3大疾病保障特約付団体信用生命保険:疾病保障

- ワイド団信:団信の審査が緩いもの

- 自然災害支援ローン:地震への対応

といった保障を付帯することができますが・・・

すべて別途保険料が発生してしまうため、おすすめできません。有料の保険プランは、他の住宅ローンでも、一般的に付けられるものですのでみずほ銀行の住宅ローンの優位性にはならないのです。

検証結果

みずほ銀行の住宅ローンには

「団信」以外の無料付帯可能な保障サービスはありません。

別途保険料を支払うことで

- 8大疾病補償プラス・8大疾病補償:疾病保障

- 3大疾病保障特約付団体信用生命保険:疾病保障

- ワイド団信:団信の審査が緩いもの

- 自然災害支援ローン:地震への対応

を利用することができますが、大きなメリットとは言えません。有料であれば、ほとんどの銀行でも付けられる保障です。

8大疾病補償プラス

別途保険料が発生

毎月の住宅ローン返済が免除になる条件

- 3大疾病(がん・急性心筋梗塞・脳卒中)および5つの生活習慣病(高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎)、それ以外の病気やケガを発病し、就業障害が30日を超えて継続したときに、1年間住宅ローン返済が免除になる

住宅ローン残高が0円になる条件

- 3大疾病(がん・急性心筋梗塞・脳卒中)および5つの生活習慣病(高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎)、それ以外の病気やケガを発病し、就業障害が1年30日を超えて継続したとき

8大疾病補償

別途保険料が発生

毎月の住宅ローン返済が免除になる条件

- 3大疾病(がん・急性心筋梗塞・脳卒中)および5つの生活習慣病(高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎)を発病し、就業障害が30日を超えて継続したときに、1年間住宅ローン返済が免除になる

住宅ローン残高が0円になる条件

- 3大疾病(がん・急性心筋梗塞・脳卒中)および5つの生活習慣病(高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎)を発病し、就業障害が1年30日を超えて継続したとき

3大疾病保障特約付団体信用生命保険

別途保険料が発生

毎月の住宅ローン返済が免除になる条件

- 4つの生活習慣病(高血圧性疾患・糖尿病・慢性腎不全・肝硬変)、3大疾病(悪性新生物(がん)・脳卒中・急性心筋梗塞)を発病して、就業障害が30日を超えて継続したときに、1年間住宅ローン返済が免除になる

住宅ローン残高が0円になる条件

- 所定の悪性新生物(がん)に罹患したと医師によって診断確定されたとき

- 疾病を原因として、保険期間中に所定の脳卒中・急性心筋梗塞を発病し、その疾病により初めて医師の診療を受けた日からその日を含めて60日以上、労働の制限を必要とする状態が継続したと医師によって診断されたとき

自然災害支援ローン

約定返済プラン

金利+0.1%

補償

最長24回(2年)の毎月の約定返済額を払い戻し

補償適用条件

水災、風災・ひょう災・雪災、落雷または地震・噴火・津波を直接もしくは間接の原因とする火災、損壊、埋没または流失で下記の罹災をした場合

- 全壊(全焼、全流失):24回の約定返済額を払い戻し

- 大規模半壊:12回の約定返済額を払い戻し

- 半壊(半焼):6回分の約定返済額を払い戻し

残高補償プラン

金利+0.3%

補償

建物ローン残高の50%相当額を補償

補償適用条件

地震・噴火・津波を直接もしくは間接の原因とする火災・損壊・埋没または流失により、物件が「全壊」(「全焼」または「全流失」を含む)した場合

- 全壊(全焼、全流失):建物ローン残高の50%相当額を補償

ワイド団信

金利+0.3%

通常の団信よりも、審査が甘い団信のことを言います。

住宅ローン残高が0円になる条件

- 保険期間中に死亡されたとき

- 保険期間中に所定の高度障害状態になられたとき

みずほ銀行住宅ローン付加価値サービス評価

みずほ銀行の住宅ローンを利用するとみずほ銀行のATM手数料や他行宛振込み手数料が無料になります。これは他のメガバンクも行っているサービスです。

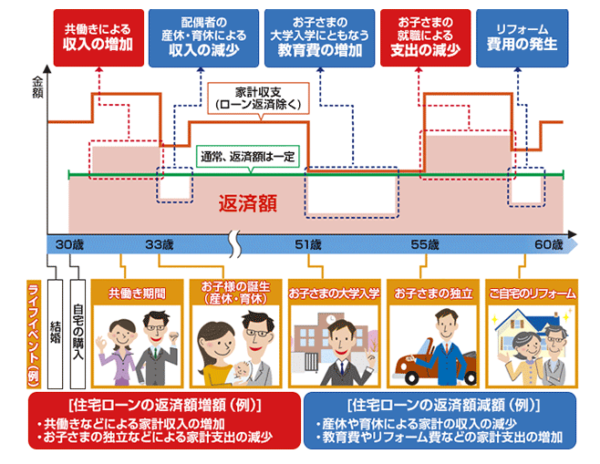

注目したいのは、ライフイベントに応じて、返済額の見直しができる「ライフステージ応援プラン(返済額増減サービス)」です。

住宅ローンの長い返済期間の中では、急に病気になってしまい、仕事ができない期間が発生してしまったり、子供の大学の授業料など支出が膨らんでしまうタイミングもあります。「ライフステージ応援プラン(返済額増減サービス)」であれば、一時的に返済額を引き下げることができるのです。

ライフステージ応援プラン(返済額増減サービス)

返済額の減額

- 借入期間を延長することで、月々の返済額を減額

- 返済期間は変えずに毎月の返済額を増額することで、一定期間返済額を減額

利用条件

- 以下のライフイベントが発生していること

- 配偶者の産休

- 配偶者の育休

- 配偶者の時短勤務

- お子さまの幼稚園、保育園入園

- お子さまの学校入学(予備校含む)

- 家族の留学

- 本人もしくは配偶者の転職(次の転職先が決定している場合)

- 本人の自己啓発

- 自宅のリフォーム(お子さまの成長・独立等、家族形態の変化によるもの)

- 本人もしくは配偶者の転勤(単身赴任)

- 本人もしくは家族の結婚・親族の葬儀など

- 当初お借入時より年収が減少していないこと

- 本サービスのご利用時点で延滞がないこと

手数料

変更手続き1回あたり:5,500円(税込)

※子育て応援サービスをご利用いただくと手数料が無料

みずほ銀行住宅ローン申込、審査、融資実行までの流れと日数

みずほ銀行住宅ローン申込、審査、融資実行までの流れと日数の検証結果

みずほ銀行の申込手順(ネット申込の場合)

- 事前審査申込

- 事前審査結果のご連絡

- 申込ボードから正式申し込み

- 正式審査

- 正式審査結果のご連絡

- 電子契約サービス上で契約

- 借入意思の確認連絡

- 司法書士と面談・抵当権設定手続き

- 融資実行

という流れになっています。

本審査の審査回答・契約まで:不明

と、メガバンクにしては事前審査の審査回答が最短即日ですので、かなり早いことがわかります。

インターネット申込で、電子契約が採用されている分、書類の郵送の手間が減るため、その分融資実行までの期間は短縮できます。

検証結果

みずほ銀行の住宅ローンには

- インターネット申込が可能

- 素早い事前審査回答

が期待できます。

正式審査については、明記されていないのでどのくらいの期間が必要なのかはわかりませんが、3週間から1カ月ぐらいを見ておけば良いでしょう。

インターネット申込では郵送の手間が省けるのでその分は融資実行までの時間が短縮できるはずです。

みずほ銀行住宅ローン申込、審査、融資実行までの流れと日数

- 事前審査申込

- 事前審査結果のご連絡

- 申込ボードから正式申し込み

- 正式審査

- 正式審査結果のご連絡

- 電子契約サービス上で契約

- 借入意思の確認連絡

- 司法書士と面談・抵当権設定手続き

- 融資実行

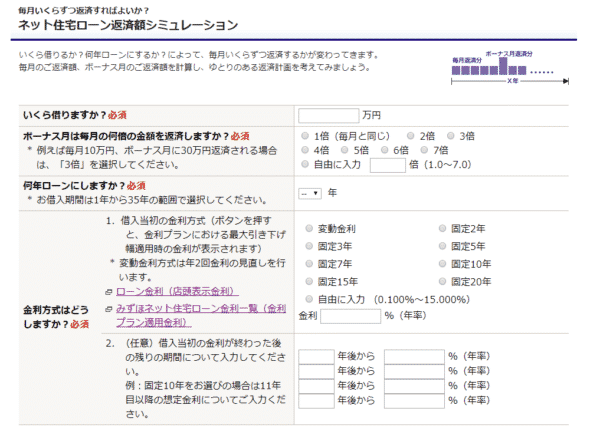

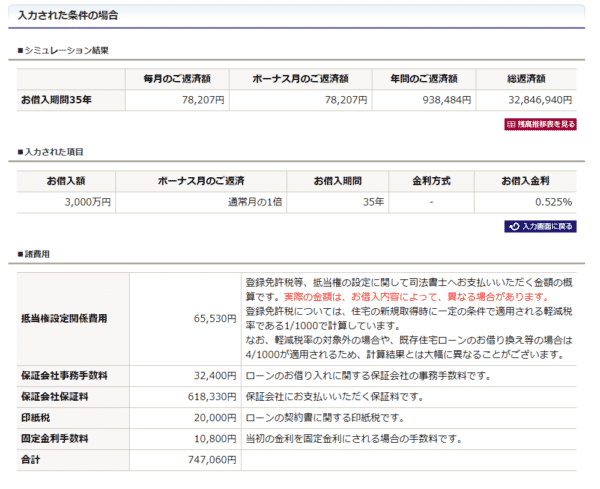

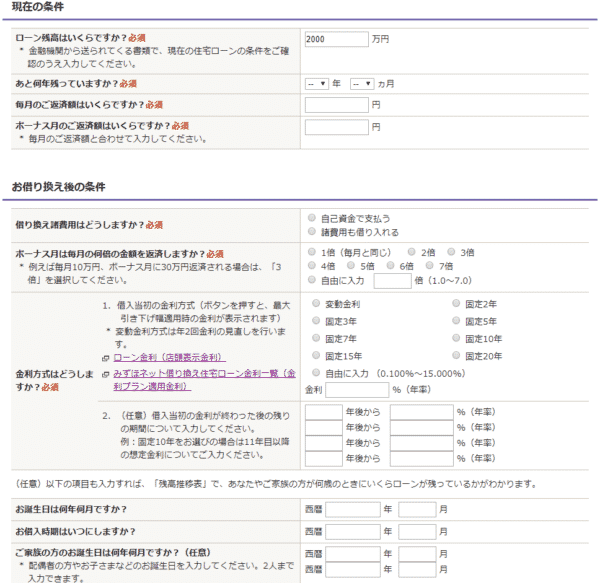

みずほ銀行住宅ローンシミュレーション

試算できる項目

新規借入の方

- 返済額を計算する

- 借り入れ可能額を計算する

借り換えの方

- 借り換えメリットを計算する

シミュレーターの使い勝手

メリット

- 残高推移も計算できる

- ほかの金利プランでの返済額も表示させる

- 金利変動が最大4つ入れられる

- 借り換えメリットもみやすい

デメリット

- ボーナス返済が倍率でしか指定できない

- 繰り上げ返済を考慮できない

- グラフ表示されない

- 試算表を表示できない

みずほ銀行住宅ローン金利推移

| 変動 | 10年 | |

|---|---|---|

| 銀行名 | みずほ銀行/全期間重視プラン | みずほ銀行/全期間重視プラン |

| 2026年4月 | 1.225% | 3.050% |

| 2026年4月 | 0.975% | 3.050% |

| 2026年2月 | 0.975% | 2.950% |

| 2026年1月 | 0.975% | 2.750% |

| 2025年12月 | 0.725% | 2.100% |

| 2025年11月 | 0.725% | 2.100% |

| 2025年10月 | 0.725% | 2.100% |

| 2025年9月 | 0.725% | 2.100% |

| 2025年8月 | 0.725% | 2.100% |

| 2025年7月 | 0.725% | 1.900% |

| 2025年6月 | 0.725% | 2.000% |

| 2025年5月 | 0.725% | 1.800% |

| 2025年4月 | 0.725% | 2.050% |

| 2025年3月 | 0.575% | 1.950% |

| 2025年2月 | 0.575% | 1.800% |

| 2025年1月 | 0.575% | 1.650% |

| 2024年12月 | 0.575% | 1.700% |

| 2024年11月 | 0.575% | 1.600% |

| 2024年10月 | 0.575% | 1.550% |

| 2024年9月 | 0.575% | 1.550% |

| 2024年8月 | 0.775% | 1.850% |

| 2024年7月 | 0.775% | 1.850% |

| 2024年6月 | 0.775% | 1.950% |

| 2024年5月 | 0.775% | 1.900% |

| 2024年4月 | 0.775% | 1.800% |

| 2024年3月 | 0.775% | 1.800% |

| 2024年2月 | 0.775% | 1.850% |

| 2024年1月 | 0.775% | 1.750% |

| 2023年12月 | 0.775% | 1.800% |

| 2023年11月 | 0.775% | 2.000% |

| 2023年10月 | 0.775% | 1.850% |

| 2023年9月 | 0.775% | 1.750% |

| 2023年8月 | 0.775% | 1.650% |

| 2023年7月 | 0.775% | 1.650% |

| 2023年6月 | 0.775% | 1.650% |

| 2023年5月 | 0.775% | 1.650% |

| 2023年4月 | 0.775% | 1.600% |

| 2023年3月 | 0.775% | 1.900% |

| 2023年2月 | 0.775% | 1.800% |

| 2023年1月 | 0.775% | 1.800% |

| 2022年12月 | 0.775% | 1.500% |

| 2022年11月 | 0.775% | 1.600% |

| 2022年10月 | 0.775% | 1.450% |

| 2022年9月 | 0.775% | 1.350% |

| 2022年8月 | 0.775% | 1.350% |

| 2022年7月 | 0.775% | 1.450% |

| 2022年6月 | 0.775% | 1.300% |

| 2022年5月 | 0.775% | 1.350% |

| 2022年4月 | 0.775% | 1.250% |

| 2022年3月 | 0.825% | 1.300% |

| 2022年2月 | 0.775% | 1.150% |

| 2022年1月 | 0.775% | 1.050% |

| 2021年12月 | 0.775% | 1.050% |

| 2021年11月 | 0.775% | 1.050% |

| 2021年10月 | 0.775% | 0.950% |

| 2021年9月 | 0.775% | 0.900% |

| 2021年8月 | 0.775% | 0.900% |

| 2021年7月 | 0.775% | 0.950% |

| 2021年6月 | 0.775% | 1.000% |

| 2021年5月 | 0.775% | 1.000% |

| 2021年4月 | 0.775% | 1.050% |

| 2021年3月 | 0.825% | 1.050% |

| 2021年2月 | 0.825% | 1.000% |

| 2021年1月 | 0.825% | 0.950% |

| 2020年12月 | 0.825% | 1.000% |

| 2020年11月 | 0.825% | 1.050% |

| 2020年10月 | 0.825% | 1.000% |

| 2020年9月 | 0.825% | 1.050% |

| 2020年8月 | 0.825% | 1.050% |

| 2020年7月 | 0.825% | 1.100% |

| 2020年6月 | 0.825% | 1.050% |

| 2020年5月 | 0.825% | 1.050% |

| 2020年4月 | 0.825% | 1.000% |

| 2020年3月 | 0.820% | 0.950% |

| 2020年2月 | 0.820% | 1.000% |

| 2020年1月 | 0.820% | 1.050% |

| 2019年12月 | 0.820% | 1.000% |

| 2019年11月 | 0.820% | 0.950% |

| 2019年10月 | 0.820% | 0.900% |

| 2019年9月 | 0.820% | 0.900% |

| 2019年8月 | 0.820% | 0.900% |

| 2019年7月 | 0.820% | 0.900% |

| 2019年6月 | 0.820% | 0.950% |

| 2019年5月 | 0.820% | 0.950% |

| 2019年4月 | 0.820% | 0.950% |

| 2019年3月 | 0.820% | 0.850% |

| 2019年2月 | 0.820% | 0.900% |

| 2019年1月 | 0.820% | 1.000% |

| 2018年12月 | 0.820% | 1.050% |

| 2018年11月 | 0.820% | 1.100% |

| 2018年10月 | 0.820% | 1.100% |

| 2018年9月 | 0.820% | 1.100% |

| 2018年8月 | 0.820% | 1.050% |

| 2018年7月 | 0.820% | 1.050% |

| 2018年6月 | 0.820% | 1.000% |

| 2018年5月 | 0.820% | 1.000% |

| 2018年4月 | 0.820% | 0.950% |

| 2018年3月 | 0.820% | 1.000% |

| 2018年2月 | 0.820% | 1.000% |

| 2018年1月 | 0.820% | 1.000% |

| 2017年12月 | 0.820% | 1.000% |

| 2017年11月 | 0.820% | 1.000% |

| 2017年10月 | 0.820% | 1.000% |

| 2017年9月 | 0.820% | 1.000% |

| 2017年8月 | 0.820% | 1.050% |

| 2017年7月 | 0.825% | 1.050% |

| 2017年6月 | 0.825% | 1.050% |

| 2017年5月 | 0.825% | 1.050% |

| 2017年4月 | 0.825% | 1.100% |

| 2017年3月 | 0.825% | 1.050% |

| 2017年2月 | 0.825% | 1.050% |

| 2017年1月 | 0.825% | 1.050% |

| 2016年12月 | 0.825% | 1.000% |

| 2016年11月 | 0.825% | 0.900% |

| 2016年10月 | 0.825% | 0.900% |

| 2016年9月 | 0.825% | 0.900% |

| 2016年8月 | 0.825% | 0.850% |

| 2016年7月 | 0.825% | 1.000% |

| 2016年6月 | 0.825% | 1.050% |

| 2016年5月 | 0.825% | 1.050% |

| 2016年4月 | 0.825% | 1.050% |

| 2016年3月 | 0.825% | 1.000% |

| 2016年2月 | 0.825% | 1.250% |

| 2016年1月 | 0.825% | 1.250% |

| 2015年12月 | 0.975% | 1.400% |

| 2015年11月 | 0.975% | 1.400% |

| 2015年10月 | 0.975% | 1.400% |

| 2015年9月 | 0.975% | 1.400% |

| 2015年8月 | 0.975% | 1.450% |

| 2015年7月 | 0.975% | 1.500% |

| 2015年6月 | 0.975% | 1.450% |

| 2015年5月 | 0.975% | 1.400% |

| 2015年4月 | 0.975% | 1.400% |

| 2015年3月 | 0.975% | 1.350% |

| 2015年2月 | 0.975% | 1.300% |

| 2015年1月 | 0.975% | 1.350% |

| 2014年12月 | 0.975% | 1.450% |

| 2014年11月 | 0.975% | 1.400% |

| 2014年10月 | 0.975% | 1.450% |

| 2014年9月 | 0.975% | 1.400% |

| 2014年8月 | 0.975% | 1.400% |

| 2014年7月 | 0.975% | 1.400% |

| 2014年6月 | 0.975% | 1.400% |

みずほ銀行住宅ローン

良い点

- メガバンクとしての信頼性

- 全国の店舗で相談が可能

- 低金利のネット専用の住宅ローンプランあり

- AI事前診断で最短1分診断

- 返済額増減サービスがある

悪い点

- 保証料が金利+0.2%

- ネット専用の住宅ローンプランも保証料が金利+0.2%

- 金利に幅があるため、審査次第で高い金利が適用されてしまう

- 変動金利、当初固定金利ともネット銀行よりも高い金利設定

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

金利の低さ

7

知名度や安心感

7

融資までのスピード

10

審査の通りやすさ

6

対応の質

8

7.6点/10点

満足

住宅ローン利用者の情報

都道府県:東京都

職種/企業規模:その他金融業、主任・係長クラス、上場企業

世帯年収:520万円

家族構成:既婚/子供1名

借入条件

新規/借り換え:新規借り入れ

物件:新築マンション

借入金額:2800万円

頭金:500万円

借入時年齢:35歳

借入期間:35年

借入時適用金利:1.00%

借入時金利タイプ:フラット35

毎月の返済額:90,000円

申込・検討情報

申込みから融資実行までの期間:60日

検討した住宅ローンの数:3社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

知名度の高い金融機関だったから

使い慣れている金融機関だったから

不動産会社からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

全期間固定金利で元利均等返済であり、毎月返済額は変わらない。変動金利による影響もなく、9万近くを払い続けることになる。仕事を辞めない以上無難に払ってはいるが、今後どうなるか分からない不安はあります。しかし良い点は、変動金利の影響を受けないので、返済額が変わるとか、急に金利が上がる心配がない。みずほ銀行での借り入れで、支援機構がバックの為、信用して借り入れしました。融資を受けるに当たり、融資実行まで時間は掛かりましたが、なんとかクリアしましたしね。年間108万の返済額に対して、年収520ですから、負担率も悪くない。ボーナス返済をしなかったし、行き詰まりを見せた時にカバーできるように、毎月返済だけで凌いでいる。

選択した住宅ローンで借入をして悪かった点・不満

元利均等返済なので、返済額に占める元金の減りが悪い。5年ぐらいだろうかな、利息だけ払っている感じがする。元金均等だと、利息負担が最初大きいので、不安でありました。フラット35は機構団信は任意だが、団信保険料が年間1回だが、かなり高い。忘れていると、毎月の返済額が足りず、慌てたことがあるので、返済月をよく把握しておくべきだ。繰上げ返済についてすぐに申し込めないため、返したい時まで、1ヶ月かかるようだ。100万単位、ネットだと10万から返済できるようだが、こちらも抵当権抹消に時間がかかり、すぐには対応してもらえないようだ。連帯債務者は作ってはいないが、もしかの時、妻を連帯に入れたい時に、どうなるかまでは教えてくれなかった。

金利の低さ

9

知名度や安心感

10

融資までのスピード

9

審査の通りやすさ

9

対応の質

9

9.2点/10点

とても満足

住宅ローン利用者の情報

都道府県:大阪府

職種/企業規模:製造業(自動車)、課長クラス、上場企業

世帯年収:1200万円

家族構成:既婚/子供1名

借入条件

新規/借り換え:新規借り入れ

物件:新築マンション

借入金額:4100万円

頭金:400万円

借入時年齢:30歳

借入期間:35年

借入時適用金利:1.32%

借入時金利タイプ:35年固定金利

毎月の返済額:89,000円

申込・検討情報

申込みから融資実行までの期間:35日

検討した住宅ローンの数:3社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ審査が通ったから

融資までのスピードが速かったから

選択した住宅ローンで借入をして良かった点・満足しているところ

メガバンクというだけあり全体的に対応がしっかりとしていました。融資の方もしっかりと経験のある方でローンに関する事にもしっかりと答えてくれて助かりました。他の会社も検討している事を伝えると融資の審査を急いでくれました。あと転勤した際に購入したマンションを賃貸として貸すという提案もしてくれました。メガバンクであれば傘下に不動産を持っているのでこのような手続きは簡単にできます。しばらくここに住んで子供が増えたり転勤することになれば賃貸にする、もしくは売却する予定であることを伝えると不動産価値を高く維持するコツについても教えてくれました。アドバイスの丁寧さに関してはさすが金融のプロだなと感心しました。全体的に対応がとても丁寧でしたし他のメガバンに比べて金利が低かったです。

選択した住宅ローンで借入をして悪かった点・不満

悪かった点というべきなのかはわかりませんが、不動産を買う際ローンや物件の運用に関しての相談にはとても詳しく答えたのですが、土地の情報そのものに関してはそこまで詳しくなかったように感じました。担当者は経験もあり優秀な方なのですが、男性社員の多くは全国型のためその地域に関して聞くのであれば地銀の方に相談したほうがより詳しい情報を教えて頂けます。実際に地銀にも住宅ローンの相談をしたのですが、その時は購入する予定のマンションの周辺の施設について詳しく教えてくれました。近くにこんな店があるとかこの地域のメリット、デメリットなど地域に根付いているからこそ分かる情報をたくさん教えてくれました。結局対応の速さや金利の安さでみずほ銀行を選びましたが、不動産業者並みとはまでは求めませんがもう少し地域の情報を教えてくれればよかったなと思いました。

金利の低さ

7

知名度や安心感

10

融資までのスピード

8

審査の通りやすさ

8

対応の質

9

8.4点/10点

とても満足

住宅ローン利用者の情報

都道府県:大阪府

職種/企業規模:製造業(食料品)、一般社員、未上場:社員数100人~1000人未満

世帯年収:550万円

家族構成:既婚/子供2名

借入条件

新規/借り換え:新規借り入れ

物件:新築戸建て

借入金額:3300万円

頭金:50万円

借入時年齢:29歳

借入期間:35年

借入時適用金利:2.80%

借入時金利タイプ:10年固定金利

毎月の返済額:95,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

不動産会社からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

私が借り入れをした当初は金利が上昇している局面で、その中で変動、固定の両面から私にとってベターな選択肢を挙げていただき、そのなかから選ぶという流れだったので、初めて住宅ローンを使う身としては比較的安心感があったのは良かったです。また私が契約した当初は10年固定で組んでいたのですが、その後は低金利の流れとなり数年後に他の金融機関も含めて借り換えを検討したのですが、その際に借り換えを検討している旨相談したところ、変動への切り替えと借り換えた場合の手数料などを含めた総額と比較し、当時の金利で借り換えない方が得になるようにしてくれました。結局借り換えした当初より更に金利が下がり続けた為、そこから数年後に借り換えを検討したところ二度目でありながら快く更に対応してくださったのでその点についてはとても満足しております。

選択した住宅ローンで借入をして悪かった点・不満

満足しているところに記載した通り比較的私にとっては色々と対応していただいているところがとても多いと感じているため、正直なところあまり不満を感じている部分はあまり無いというのが感想ではありますが、敢えて挙げるとすれば、ネットバンクと比べるとやや金利が高めである部分でしょうか。まあ当然といえば当然の部分があるので個人的にはそこは納得して借り入れしましたが。それと今はもう改善されておりますが、借り入れて何年間かの間は繰り上げ返済をするときは、借り入れした店舗へ行かなければならず、また返済金額も纏まったものでないと受け入れがなかったため、その部分については当初最も不満に感じた部分です。今はネットで低額でも繰り上げ返済できるようになりましたので、この部分についても今は得に不満はなくなりましたが。

金利の低さ

7

知名度や安心感

8

融資までのスピード

8

審査の通りやすさ

7

対応の質

9

7.8点/10点

満足

住宅ローン利用者の情報

都道府県:東京都

職種/企業規模:広告業・広告制作業、主任・係長クラス、未上場:社員数100人~1000人未満

世帯年収:700万円

家族構成:既婚/子供2名

借入条件

新規/借り換え:新規借り入れ

物件:新築マンション

借入金額:4800万円

頭金:1500万円

借入時年齢:31歳

借入期間:30年

借入時適用金利:0.93%

借入時金利タイプ:変動金利

毎月の返済額:60,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:3社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

審査が通ったから

店舗で相談できるから

知名度の高い金融機関だったから

選択した住宅ローンで借入をして良かった点・満足しているところ

数年前に結婚したので、マンションを購入することにしました。独身時代に割としっかり貯金していたので、親から借りた分も含めて頭金をなるべく多くして、月々の返済額を下げる方向で考えていました。選んだで住宅ローン良かった点としては、最初に行った銀行が比較的よく対応してくれた点が挙げられます。名の通った金融機関ということも安心材料にはなったと思います。金利についてもこれから先の見通しなど、いろいろなアドバイスをいただきました。個人的には固定金利の方が返済金額がきっちり分かって良いと思ったのですが、華族で話し合った結果、変動金利を選び、今では良かったと感じています。あと、店舗が近くにあったのも良かった点です。

選択した住宅ローンで借入をして悪かった点・不満

他の住宅ローンと細かく比較したわけではないので何とも言えませんが、変動金利にしたことで将来の利上げのリスクを気にしないといけなくなったとは思います。逆に言えば、そういったプレッシャーがあるからこそ頑張って働く意欲が出るのかもしれません。月々の返済もそれなりに大変で、初めは繰り上げ返済などを考えていたりもしたのですが、なかなか難しいことが分かってきました。あと、初めのうちは別の銀行に比べて有利だったのですが、ローン期間が15年を過ぎると優遇幅が減って返済総額が大きくなるという点がデメリットと感じています。また、それまでの貯めてきたお金を頭金に使ってしまったので、他の物に対して消費意欲が湧かないというか、大きい買い物はしばらく出来ないというような意識が芽生えたかもしれません。

金利の低さ

10

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

10

対応の質

10

10点/10点

とても満足

住宅ローン利用者の情報

都道府県:大阪府

職種/企業規模:製造業(その他)、主任・係長クラス、上場企業

世帯年収:750万円

家族構成:既婚/子供1名

借入条件

新規/借り換え:新規借り入れ

物件:中古マンション

借入金額:1100万円

頭金:100万円

借入時年齢:32歳

借入期間:35年

借入時適用金利:0.95%

借入時金利タイプ:変動金利

毎月の返済額:44,000円

申込・検討情報

申込みから融資実行までの期間:15日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

審査が通ったから

リフォーム費用も合わせて借りられたから

選択した住宅ローンで借入をして良かった点・満足しているところ

不動産会社の方から勤続年数が長い方が有利と事前に言われていました。私の場合、転職後3年しか経っておらず内心心配しておりました。審査の申し込み時にも『出来る限りは善処しますが、万が一の事も考えておいて下さい』と念を押されました。同時に申し込んだリフォームのローンに関しても同様の事を言われました。しかし実際にはマンション購入分とリフォーム分の両方が審査を通過しました。前職の勤続年数や貯金額などできる限りプラスに判断されるよう対応していただいたようです。金利も当時としてはトップクラスの低さでした。他のローンと比較しても遜色なく、非常に満足していました。住宅ローンはほとんどの人の場合初めてだと思います。金利の安さも魅力のうちですが、丁寧な対応をしてくれる所で借入できる方が後々安心できると思います。

選択した住宅ローンで借入をして悪かった点・不満

私が住宅ローンを借りたのは大手の銀行です。安心できる部分も多いのですが、返済の自由度に関してはもう少し何とかならないものかと思ってしまいます。返済の自由度についてですが、他行との差がかなりあります。例えば返済方法を変更する際、他行では手数料実質無料。もしくは何回までは無料としている所もあります。しかし当方では手数料がかかります。手数料0が最良かどうかは一概には言えません。他の条件との兼ね合いにもよるからです。しかし金利の変動が激しい時代です。やはり手数料は無料、もしくは安いに越した事はありません。手数料が高いと金利が変動した際、安易に他行へ借り換えできなくなります。頻繁に借り換えをする事はないにしても住宅ローン自体長期なものですから借り換えをする可能性もあると思います。その部分は残念だなと感じました。

金利の低さ

1

知名度や安心感

10

融資までのスピード

5

審査の通りやすさ

10

対応の質

10

7.2点/10点

満足

住宅ローン利用者の情報

都道府県:山梨県

職種/企業規模:卸売・小売業(繊維・衣服・織物・身の回り品等)、一般社員、上場企業

世帯年収:500万円

家族構成:既婚/子供1名

借入条件

新規/借り換え:新規借り入れ

物件:新築戸建て

借入金額:3360万円

頭金:50万円

借入時年齢:34歳

借入期間:35年

借入時適用金利:2.88%

借入時金利タイプ:フラット35

毎月の返済額:65,000円

申込・検討情報

申込みから融資実行までの期間:40日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

選択肢に該当なし

選択した住宅ローンで借入をして良かった点・満足しているところ

特に問題無く申し込みからローンのOKが出るまで滞り無くすんなり通りましたし、特にこれと言ったトラブルもありませんでした。建築予定の住宅メーカーがこちらを紹介しておりましたので、他の選択肢も特にありませんでしたし、かと言って特にこだわりはありませんでしたのでみずほさん自体大手だった事もあり安心感はありましたし、銀行の方の接客もとても感じが良く、常に笑顔でご相談にも丁寧に対応して下さり、また店内も綺麗で清潔感もあり、掃除も行届いており気持ち良く過ごす事が出来ます。全体的にも行員さんも警備員さんもしっかりと教育されているといった良いイメージを持ちました。その点はやはり地方銀行とは違うなというのが正直な印象です

選択した住宅ローンで借入をして悪かった点・不満

山梨県にはみずほ銀行が殆ど無く、現在勤めている会社がお給料の振り込み先にみずほ銀行を選べない為、口座にお金が常に入っている状態ではないので、毎月ローンの引き落とし日の度に前持ってお金を入れておかないとなりません。また、私の住んでいる山梨県甲斐市には無く、甲府市まで行かないとなりません。これは毎月結構なストレスになっており、入出金が正直とても大変です。コンビニでも簡単に入出金は出来ますが、毎度手数料が掛かりますし、かと言って銀行に直接入金に行っても甲府支店の駐車場もとても狭く、満車と言う事もしばしば。。。また自宅からは近くはないのでとても面倒です。これからもずっと利用すると考えると正直ゾッとします。

金利の低さ

9

知名度や安心感

8

融資までのスピード

10

審査の通りやすさ

8

対応の質

10

9点/10点

とても満足

住宅ローン利用者の情報

都道府県:三重県

職種/企業規模:製造業(電気機器、家電・AVなど情報通信機器)、一般社員、上場企業

世帯年収:450万円

家族構成:既婚/子供なし

借入条件

新規/借り換え:借り換え

物件:新築戸建て

借入金額:2550万円

頭金:780万円

借入時年齢:31歳

借入期間:30年

借入時適用金利:1.06%

借入時金利タイプ:30年固定金利

毎月の返済額:58,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:4社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ店舗で相談できるから

キャンペーンをしていたから

選択した住宅ローンで借入をして良かった点・満足しているところ

借り換えの際には金利が約1%以上下がらなければ換える意味があまりないと聞いていたのですが、今回キャンペーン中だったため元々借りていたローンよりも0.96%下がっていたのでとても満足しています。また、キャンペーンの締め切りがギリギリだったこともありとても迅速な対応で審査も本契約もしてくださりとてもよかったと思います。オプションで入院等で収入が入らなくなったときにその分の住宅ローンを支払ってくれる保険にも加入しましたが、年齢が若い事もあって月々300円程度で入ることもでき、もしもの時の安心感もとても満足しています。ネット申し込みもできましたが、少し不安な部分があり急遽窓口での申し込みに変更しましたが、柔軟な対応をしていただくことができ有り難かったです。

選択した住宅ローンで借入をして悪かった点・不満

住宅ローンを取り扱っている窓口が県内にはなく隣の県まで行かなければならなかった点は残念なところです。それなりに大手の銀行だと思うので各都道府県に1店ぐらいは窓口があればと思います。また、窓口は完全予約制なのですが、予約時間に行っても前の人が長引いて時間が押してしまったり対応中にも何度も電話がかかって来て退室されるという事があったので時間の管理や落ち着いた環境を整えてもらえればと思いました。ローン内容についてはとても満足していますが、借り換えにかかる諸費用がもう少し安くならないものかと感じます。借り換え費用があまりに高いと借り換える意味もなくなるのでその点においては大きな不満があります。しかし、全体的には満足です。

金利の低さ

10

知名度や安心感

8

融資までのスピード

10

審査の通りやすさ

10

対応の質

8

9.2点/10点

とても満足

住宅ローン利用者の情報

都道府県:東京都

職種/企業規模:建設業、主任・係長クラス、未上場:社員数10人未満

世帯年収:380万円

家族構成:既婚/子供2名

借入条件

新規/借り換え:新規借り入れ

物件:注文住宅

借入金額:2300万円

頭金:100万円

借入時年齢:30歳

借入期間:35年

借入時適用金利:0.83%

借入時金利タイプ:変動金利

毎月の返済額:60,500円

申込・検討情報

申込みから融資実行までの期間:90日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ審査が通ったから

選択した住宅ローンで借入をして良かった点・満足しているところ

ローン審査時は勤続年数が1年未満で、審査してくれる銀行が調べた限りみずほ銀行だけだった。他行では勤続年数が1年未満というだけで審査対象外の所がほとんどだった。最初に検討した金融機関は1年に達したらまた来てくださいと言われた。分割融資で中間金を支払ったが、融資依頼をしてから融資実行までがスピーディで良かった。勤務先の近くの営業所だったのですぐに訪問でき、1週間程度で中間金の実行が出来た。事前審査から融資実行までの間に優遇金利が下がり、少し良い条件で契約できた。具体的には0.2%ほど低く契約できた。提携の司法書士に依頼したため、建物完成から表示登記、抵当権設定とスムーズな流れでできた。電話連絡もマメで、必要書類の用意もスムーズに出来た。

選択した住宅ローンで借入をして悪かった点・不満

紹介してくれた司法書士との打合せの際、契約する営業所とは別の自宅近くの営業所で打合せになったが、その際出張費が必要だった。分割融資で3回に分けて融資を実行してもらったが、口座からのローンの引き落としも3回にわけて引き落とされるので、総額の計算が面倒。変動金利を選んだため、6カ月に1回、今後の支払金額が送られてくるが、そのたびに金利の動向を気にしなければいけない。審査金利が髙く、可能額目いっぱい借り入れしたが年収にたいしての借り入れ可能額が少なかったように思う。団信に関して、一番シンプルなものを選んだが、もっときちんと説明を受けて、特約付きのものにすれば良かった。特約を付けても支払額は思ったほど高くならないと後でわかった。

金利の低さ

7

知名度や安心感

8

融資までのスピード

9

審査の通りやすさ

8

対応の質

8

8点/10点

とても満足

住宅ローン利用者の情報

都道府県:大阪府

職種/企業規模:専門・技術サービス業、学術研究、一般社員、未上場:社員数10人~100人未満

世帯年収:650万円

家族構成:既婚/子供2名

借入条件

新規/借り換え:新規借り入れ

物件:新築戸建て

借入金額:3600万円

頭金:700万円

借入時年齢:25歳

借入期間:35年

借入時適用金利:2.15%

借入時金利タイプ:変動金利

毎月の返済額:85,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ事務手数料が安かったから

繰り上げ返済が無料だったから

使い慣れている金融機関だったから

住んでいる地域の金融機関だったから

選択した住宅ローンで借入をして良かった点・満足しているところ

その当時は金利が低い部類だったことと、繰り上げ返済がネットを使うことでいつでも無料でできることが大きなメリットでした。また自分の給与振込で使用している銀行だったことも住宅ローンを選んだ際の決め手となりました。審査や契約締結までのスピード感も素晴らしく、分からないことには面倒な顔をせずにちゃんと回答してくれたのも非常に好印象でした。ほかの金融機関の口コミなども参考にはしましたが、メガバンクであることは何よりも安心感に繋がりました。変動金利で借り入れしていますが、借入から10年たった現在でも金利が上昇することもなく、非常に安定して返済することができています。固定かどうか悩んでいた時に、答えが出せないのであればとりあえず変動にしておくのがベターですよと言ってくれた担当者の言葉が今でも思い出せます。

選択した住宅ローンで借入をして悪かった点・不満

当時としては金利が低い方でしたが、2017年現在では変動金利では1%を切るものが多くなっていますし、固定金利でも2%を切るものが増えてきている中で当時契約した金利のままで推移し続けているのは少し残念に思っています。これは借入当初の金利が適用されるので仕方がないのですが、金利差が1%以上あるので乗り換えを検討してもいいかな?と思っております。給与振込の銀行であったこと、最寄駅に支店があることなどから選びましたが、今では最終的な返済額を考えて借り換えを検討する時期に来ていると考えています。これはこの銀行だからの不満点ではなく、住宅ローンという仕組み上の問題だと思っています。あとは、金利を下げるような付帯サービスなどがあればもっと良かったと思います。

金利の低さ

10

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

10

対応の質

10

10点/10点

とても満足

住宅ローン利用者の情報

都道府県:東京都

職種/企業規模:通信業、一般社員、上場企業

世帯年収:800万円

家族構成:既婚/子供1名

借入条件

新規/借り換え:新規借り入れ

物件:新築マンション

借入金額:2900万円

頭金:100万円

借入時年齢:32歳

借入期間:35年

借入時適用金利:3.50%

借入時金利タイプ:35年固定金利

毎月の返済額:70,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:2社目

その金融機関を選んだ理由を教えてください。

審査が通ったから

選択した住宅ローンで借入をして良かった点・満足しているところ

都内のマンションを購入するにあたって、無事に住宅ローンの審査が大手銀行から合格することが出来て非常に良かったと思っています。中小の銀行だと30年以上お付き合いすることになるので、将来的に不安ですが、大手の銀行だと30年以上のお付き合いでも安心です。また、固定金利35年で3%台で借りることが出来たので良かったと思います。フラット35と比較検討していたのですが、昔から給料の振込み口座で利用している、信頼がおけるみずほ銀行をチョイスしました。月々7万円の返済でよく、生活費をそれほど食いつぶすことがありません。ボーナス時は半分支払っているので、ボーナスの手取りは少なくなってしまいますが、月々の負担を減らすためには仕方がありません。

選択した住宅ローンで借入をして悪かった点・不満

固定金利で3.5%の住宅ローンを選択したわけですが、購入当時はリーマンショックで社会情勢が不安定でした。そのため、安定を求めて固定金利で35年のローンを組んだわけですが、ふたを開けてみれば変動金利のほうが10年来に渡って低金利です。1%未満のローンも出現しています。今となっては後悔ばかりですが、変動金利のローンを利用すればよかったと後悔する日々です。それでも、いつ変動金利で大きく金利が上昇するか分からないので、安心を金で買ったと思って、自分を納得させています。また、月々の支払いを安くするためにボーナスの半分を返済にあてるようにしたのですが、これもリスキーだと感じています。今は社会情勢がよくないので、いつボーナスが減らされるのか分かりません。