みずほ銀行住宅ローンの概要

みずほ銀行はみずほフィナンシャルグループ傘下の100%子会社で言わずと知れた大手都市銀行(メガバンク)です。

みずほ銀行の住宅ローンの特徴は「メガバンクの信頼性」「全国展開しており店舗での相談が可能」「全期間固定金利が低金利」「低金利のネット専用プランがある」「低金利の借り換え専用プランがある」「返済額増減サービスがある」「AI事前診断で最短1分診断」「来店不要で契約可能」「ATM手数料無料」という特徴があります。

メガバンクの住宅ローンですので「信頼性」と「全国の店舗で相談できる」大きなメリットがある一方、低金利という面ではネット銀行に後れを取っている状況です。

一般的にメガバンクが推しているのは「当初10年固定金利」ですが、みずほ銀行の場合は「11年~35年の全期間固定金利」に力を入れているようです。全期間固定金利はフラット35と肩を並べるぐらい低金利ですので大きなメリットと言えます。

それ以外の金利では、例えば「0.600%~1.075%」というように下限金利は低金利ですが、上限金利は高めの金利が設定されており、これは審査次第で適用金利が決まります。申込み時点でh適用金利がどのくらいになるのか?わからないデメリットがあります。

また、みずほ銀行の住宅ローンでは「みずほネット住宅ローン」「みずほネット借り換え住宅ローン」という形でネット申し込み専用のプランが用意されています。来店不要でWEB完結できる分、みずほ銀行の人件費も発生しないため、その分低金利になっています。ただし、ネット銀行のような保証料無料プランはないので、保証料に+0.2%の上乗せがあることに注意が必要です。

その他、「返済額増減サービス」「ATM手数料無料」などの特典もありますが、付加価値サービスとしては物足りないものが多いです。全期間固定金利でおすすめの住宅ローンと言えます。

みずほ銀行住宅ローン

良い点

- メガバンクとしての信頼性

- 全国の店舗で相談が可能

- 低金利のネット専用の住宅ローンプランあり

- AI事前診断で最短1分診断

- 返済額増減サービスがある

悪い点

- 保証料が金利+0.2%

- ネット専用の住宅ローンプランも保証料が金利+0.2%

- 金利に幅があるため、審査次第で高い金利が適用されてしまう

- 変動金利、当初固定金利ともネット銀行よりも高い金利設定

みずほ銀行住宅ローンキャンペーン

注目金利

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| みずほネット住宅ローン 全期間重視プラン | 変動金利 | (-) | 1.225%~1.675% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 当初固定金利 | (10年) | 3.050%~3.500% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

みずほ銀行住宅ローンメリット

- メガバンクとしての信頼性

- 全国の店舗で相談が可能

- 全期間固定金利が低金利の設定

- 低金利のネット専用の住宅ローンプランあり

- 低金利の借り換え専用の住宅ローンプランあり

- AI事前診断で最短1分診断

- 返済額増減サービスがある

- 来店不要で契約可能

- ATM手数料、他行振込み手数料無料

- がん団信0.1%

みずほ銀行住宅ローンデメリット

- 保証料が金利+0.2%

- ネット専用の住宅ローンプランも保証料が金利+0.2%

- 金利に幅があるため、審査次第で高い金利が適用されてしまう

- 変動金利、当初固定金利ともネット銀行よりも高い金利設定

みずほ銀行住宅ローン金利

みずほ銀行住宅ローン金利の検証結果

みずほ銀行住宅ローンの変動金利/2026年4月

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 全期間重視プラン | 変動金利 | (-) | 1.225%~1.675% | 1.225%~1.675% | - | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間重視プラン | 変動金利(借り換え専用) | (-) | 1.225%~1.675% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 変動金利 | (-) | 1.225%~1.675% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

変動金利の住宅ローン上位5位/2026年4月

| SBI新生銀行 | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| りそな銀行 | 変動金利 | (-) | 0.340% | 0.340% | - | 2.20% | 無料 |

| りそな銀行 | 変動金利(借り換え専用Web申込限定プラン) | (-) | 0.640% | 0.640% | - | 2.20%+33,000 | 無料 |

| SBI新生銀行 | 変動金利(半年型)タイプ | (-) | 0.730% | 0.650% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 |

| イオン銀行 | 変動金利 | (-) | 0.780% | 0.780% | イオン買物5年5%OFF | 2.20% | 無料 |

| イオン銀行 | 変動金利 | (-) | 0.780% | 0.780% | イオン買物5年5%OFF | 2.20% | 無料 |

時期によって、変動金利が低金利の上位の顔ぶれは変わってしまいますが、基本的にみずほ銀行住宅ローンの変動金利は、比較的高い金利に設定されています。

みずほ銀行住宅ローンの当初10年固定金利/2026年4月

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 全期間重視プラン | 当初固定金利 | (10年) | 3.050%~3.500% | 1.225%~1.675% | - | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間重視プラン | 当初固定金利(借り換え専用) | (10年) | 3.050%~3.500% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 当初固定金利 | (10年) | 3.050%~3.500% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

当初10年固定金利の住宅ローン低金利トップ5/2026年4月

| SBI新生銀行 | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 楽天銀行 | 当初固定金利 | (10年) | 1.470% | 1.970% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 当初固定金利 | (10年) | 1.470% | 1.970% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| 楽天銀行 | 当初固定金利 | (10年) | 1.670% | 2.170% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 当初固定金利 | (10年) | 1.670% | 2.170% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| 楽天銀行 | 当初固定金利 | (10年) | 1.790% | 2.290% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

みずほ銀行住宅ローンは、当初10年固定金利の中でも、高金利の住宅ローンとなってしまいます。

メガバンクが販売を強化しているのは「当初10年固定金利」なのですが、それでも高金利になってしまう理由は、変動金利と同じで保証料分の「金利+0.2%」が重くのしかかってしまうのです。

ただし、「当初10年固定金利」には前述したような「金利の幅」が設定されていない分、申込時に金利が確定できる安心感はあります。

2026年4月時点金利みずほ銀行住宅ローンの35年固定金利/2026年4月

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 全期間固定プラン | 全期間固定金利 | (31年~35年) | 3.650% | 3.650% | - | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間固定プラン | 全期間固定金利(借り換え専用) | (31年~35年) | 3.650%~3.900% | 3.650%~3.900% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 全期間固定金利 | (31年~35年) | 3.650%~3.900% | 3.650%~3.900% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

35年固定金利の住宅ローン低金利トップ5/2026年4月

| SBI新生銀行 | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 住信SBIネット銀行 | 当初固定金利 | (35年) | 1.863% | 2.075% | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 | 2.20% | 無料 |

| 楽天銀行 | 全期間固定金利 | (21~35年) | 2.290% | 2.290% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 全期間固定金利 | (21~35年) | 2.290% | 2.290% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| 楽天銀行 | 全期間固定金利 | (21~35年) | 2.400% | 2.400% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 全期間固定金利 | (21~35年) | 2.400% | 2.400% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

みずほ銀行住宅ローンの35年の固定金利は、十分に低金利な方ではあるのですが、フラット35と比較してしまうとかなり高金利という判断になってしまいます。

ただし、みずほ銀行住宅ローンには「団信」が付帯していて、フラット35には「団信」が付帯されていないことには考慮する必要があります。「団信」付帯は、金利換算すると0.2%ぐらいの違いになってきます。

0.2%分を加味してもフラット35の方が低金利であり、みずほ銀行住宅ローンの長期固定金利は、選びにくい住宅ローンとなってしまいます。

検証結果

みずほ銀行の住宅ローン金利は

ネット銀行の住宅ローンと比較すると

- 店舗などの運営コストが重い分 → 高金利

- 金利に幅がある → 審査次第で高金利が適用されてしまう

というポイントがあり、「金利の高さが大きなネック」となってしまうのは明らかです。

それだけ、メガバンクは「対応が親切なこと」や「信頼性が高いこと」などのメリットがある裏返しと言っても良いでしょう。

低金利の住宅ローンを探している方にはおすすめできません。

みずほ銀行住宅ローン金利のメリット

- 低金利のネット専用の住宅ローンプランあり

- 低金利の借り換え専用の住宅ローンプランあり

- 全期間固定金利が低金利

みずほ銀行住宅ローン金利のデメリット

- 金利に幅があるので審査次第で高い方の金利が適用されてしまう

変動金利プラン

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 全期間重視プラン | 変動金利 | (-) | 1.225%~1.675% | 1.225%~1.675% | - | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間重視プラン | 変動金利(借り換え専用) | (-) | 1.225%~1.675% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 変動金利 | (-) | 1.225%~1.675% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

当初固定金利プラン

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 全期間重視プラン | 当初固定金利 | (2年) | 2.200%~2.650% | 1.225%~1.675% | - | 33,000 | 0.20%金利上乗せ |

| 全期間重視プラン | 当初固定金利 | (3年) | 2.450%~2.900% | 1.225%~1.675% | - | 33,000 | 0.20%金利上乗せ |

| 全期間重視プラン | 当初固定金利 | (5年) | 2.750%~3.200% | 1.225%~1.675% | - | 33,000 | 0.20%金利上乗せ |

| 全期間重視プラン | 当初固定金利 | (7年) | 2.950%~3.400% | 1.225%~1.675% | - | 33,000 | 0.20%金利上乗せ |

| 全期間重視プラン | 当初固定金利 | (10年) | 3.050%~3.500% | 1.225%~1.675% | - | 33,000 | 0.20%金利上乗せ |

| 全期間重視プラン | 当初固定金利 | (15年) | 3.650%~4.100% | 1.225%~1.675% | - | 33,000 | 0.20%金利上乗せ |

| 全期間重視プラン | 当初固定金利 | (20年) | 3.800%~4.250% | 1.225%~1.675% | - | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間重視プラン | 当初固定金利(借り換え専用) | (2年) | 2.200%~2.650% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間重視プラン | 当初固定金利(借り換え専用) | (3年) | 2.450%~2.900% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間重視プラン | 当初固定金利(借り換え専用) | (5年) | 2.750%~3.200% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間重視プラン | 当初固定金利(借り換え専用) | (7年) | 2.950%~3.400% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間重視プラン | 当初固定金利(借り換え専用) | (10年) | 3.050%~3.500% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間重視プラン | 当初固定金利(借り換え専用) | (15年) | 3.650%~4.100% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間重視プラン | 当初固定金利(借り換え専用) | (20年) | 3.800%~4.250% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 当初固定金利 | (2年) | 2.200%~2.650% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 当初固定金利 | (3年) | 2.450%~2.900% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 当初固定金利 | (5年) | 2.750%~3.200% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 当初固定金利 | (7年) | 2.950%~3.400% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 当初固定金利 | (10年) | 3.050%~3.500% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 当初固定金利 | (15年) | 3.650%~4.100% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 当初固定金利 | (20年) | 3.800%~4.250% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

全期間固定金利プラン

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 全期間固定プラン | 全期間固定金利 | (11年~15年) | 3.220% | 3.220% | - | 33,000 | 0.20%金利上乗せ |

| 全期間固定プラン | 全期間固定金利 | (16年~20年) | 3.390% | 3.390% | - | 33,000 | 0.20%金利上乗せ |

| 全期間固定プラン | 全期間固定金利 | (21年~25年) | 3.510% | 3.510% | - | 33,000 | 0.20%金利上乗せ |

| 全期間固定プラン | 全期間固定金利 | (26年~30年) | 3.590% | 3.590% | - | 33,000 | 0.20%金利上乗せ |

| 全期間固定プラン | 全期間固定金利 | (31年~35年) | 3.650% | 3.650% | - | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間固定プラン | 全期間固定金利(借り換え専用) | (11年~15年) | 3.220%~3.470% | 3.220%~3.470% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間固定プラン | 全期間固定金利(借り換え専用) | (16年~20年) | 3.390%~3.640% | 3.390%~3.640% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間固定プラン | 全期間固定金利(借り換え専用) | (21年~25年) | 3.510%~3.760% | 3.510%~3.760% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間固定プラン | 全期間固定金利(借り換え専用) | (26年~30年) | 3.590%~3.840% | 3.590%~3.840% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間固定プラン | 全期間固定金利(借り換え専用) | (31年~35年) | 3.650%~3.900% | 3.650%~3.900% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 全期間固定金利 | (11年~15年) | 3.220%~3.470% | 3.220%~3.470% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 全期間固定金利 | (16年~20年) | 3.390%~3.640% | 3.390%~3.640% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 全期間固定金利 | (21年~25年) | 3.510%~3.760% | 3.510%~3.760% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 全期間固定金利 | (26年~30年) | 3.590%~3.840% | 3.590%~3.840% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 全期間固定金利 | (31年~35年) | 3.650%~3.900% | 3.650%~3.900% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

ミックスローン

ミックスローンは利用可能です。商品名は「ミックス返済」です。変動金利、当初固定金利、全期間固定金利の組み合わせは自由に設定可能です。また、固定金利が借入額の50%以上であれば、ミックスする変動金利の金利引き下げ幅が大きくなる「ミックス50プラン」も用意されています。

金利タイプの変更

金利タイプの変更の可否

- 変動金利 : 固定金利への変更が可能

- 固定金利の特約期間中 : 変更不可

- 固定金利の特約期間終了後 : 金利タイプの変更が可能

金利タイプの変更方法

- 店頭

- インターネットバンキング(みずほダイレクト)

「インターネットバンキング(みずほダイレクト)」で、インターネットにより金利プランの切替手続きを行うことができます。インターネットで金利プランの切替手続きを行う場合は、金利切換手数料が無料です。

みずほ銀行住宅ローン借り換え

みずほ銀行住宅ローン借り換え検証結果

借り換えで重要なポイント

住宅ローンの借り換えで重要なポイントは

- 現在借り入れ中の住宅ローン金利と借り換え先の金利にどれぐらい差があるのか?

- 「金利低下による返済額削減額」 > 「借り換え諸費用」になっているか?

- 借り換え後の住宅ローンの保障に強みはあるのか?

の3点です。

みずほ銀行の住宅ローンの場合は

現在借り入れ中の住宅ローン金利と借り換え先の金利にどれぐらい差があるのか?

みずほ銀行の住宅ローンの金利は

- ネット銀行と比較して高金利

- 金利に幅があるのでどの金利が適用されるのか?審査後にしかわからない

というデメリットがあります。

金利が高金利になってしまうと、借り換えメリットは当然少なくなるか、なくなってしまうので借り換えには向かない金利設定と言えます。借り換え後の金利が審査後にしかわからないのも大きなデメリットで、借り換えメリットが審査後でないと計算できないのです。

ただし、みずほ銀行には「住宅ローン(借り換え)」の専用プランもあります。これは多少低金利になっているため、借り換えを検討するのであれば、こちらのプランをおすすめします。

「金利低下による返済額削減額」 > 「借り換え諸費用」になっているか?

「金利+0.2%」分の保証料が発生してしまうので、事務手数料自体は安く、借り換え諸費用も抑えられるのですが、その分金利が割高になってしまうので注意が必要です。

みずほ銀行は「電子契約」を採用して言うので印紙代は不要になります。印紙代分は借り換え諸費用が安くなると言えます。

借り換え後の住宅ローンの保障に強みはあるのか?

みずほ銀行住宅ローンには、無料で付帯される保障サービスはありません。

検証結果

みずほ銀行住宅ローンは

- 高金利

- 諸費用は安いが保証料として金利に乗っかっている

- 保障面での強みはない

という特徴があるため、借り換えにはおすすめできない住宅ローンとなっています。

借り換え専用の住宅ローンプランもありますが、借り換えであれば、ほかの銀行の住宅ローンを検討しましょう。

みずほ銀行住宅ローン審査

みずほ銀行住宅ローン審査検証結果

住宅ローン審査の傾向としては

- 低金利の住宅ローン → 審査が厳しくなる

- 高金利の住宅ローン → 審査が甘くなる

- ネット銀行 → 借り換え重視

というものがあります。

みずほ銀行の住宅ローン審査の場合

みずほ銀行は、基本的には「都市銀行(メガバンク)」であり、高金利の住宅ローンを基本的に提供しています。

また、みずほ銀行の住宅ローンは

- 高金利

- 金利に幅がかなりある

ため、「審査の評価が低かったら、適用金利を引き上げればよい。」という判断が可能になります。金利がそもそも高いことと、適用金利設定の自由度が高いことから、審査は甘いと考えられます。

ただし、口コミを見ると、担当者や支店の裁量で動いている部分も大きく、他行との力関係なども審査に影響してくるようです。

みずほ銀行の住宅ローン審査の口コミ

出典:マンションコミュニティ

検証結果

みずほ銀行の住宅ローンは、基本的には高金利の金利設定であり、金利の幅も大きく取っているため

- 審査は通りやすい

と考えられます。

ただし、口コミを見てみても・・・

- 他行との力関係の影響がある

- 自己資金が重要

- 人によって優遇幅が異なる

という声が目立ちします。

メガバンクは、ネット銀行と比較して金利が高い分、許容できる顧客の範囲も広いということがわかります。ただし、みずほ銀行などは支店や担当者の裁量も大きく、他行の審査状況などを踏まえた交渉などが有効になるようです。低金利のネット銀行の住宅ローン審査に落ちた方は、都市銀行を選択肢に入れるのも、賢い方法と言えるのです。

審査難易度

審査期間

みずほネット住宅ローンであれば、PC・スマホから24時間事前審査の申込みができ、最短即位津回答、5営業日めどで審査結果がわかります。(※窓口から申込む場合はもっと時間がかかります。)そこから正式な申込、本審査となりますが、本審査にかかる時間は記載されていません。申込みから融資までは1カ月半~2カ月を見ておくと良いでしょう。

みずほ銀行住宅ローン諸費用

みずほ銀行住宅ローン諸費用検証結果

みずほ銀行住宅ローンの諸費用/2026年4月

他のネット銀行の住宅ローン諸費用/2026年4月

| SBI新生銀行 | 2.20% | 無料 | 無料 |

|---|---|---|---|

| 住信SBIネット銀行 | 2.20% | 無料 | 無料 |

| ソニー銀行 | 2.20% | 無料 | 無料 |

|---|

| SBI新生銀行 | 110,000 | 無料 | 無料 |

|---|

| 楽天銀行 | 330,000 | 無料 | 無料 |

|---|

| イオン銀行 | 2.20% | 無料 | 無料 |

|---|

みずほ銀行住宅ローンの諸費用は

- 事務手数料:33,000円(税込)

- 保証料:金利+0.2%

となっています。

みずほ銀行では「電子契約」を採用しています。「電子契約」では、印紙が不要になるため、印紙代分は諸費用負担が軽減されます。

ただし、印紙代の変わりに「電子契約手数料・5,500円(税込)」が発生するので、それほど大きなコスト削減にはなりません。

印紙税

| 契約金額 | 印紙税 |

|---|---|

| 1万円未満 | 非課税 |

| 10万円以下 | 200円 |

| 10万円を超え50万円以下 | 400円 |

| 50万円を超え100万円以下 | 1千円 |

| 100万円を超え500万円以下 | 2千円 |

| 500万円を超え1千万円以下 | 1万円 |

| 1千万円を超え5千万円以下 | 2万円 |

| 5千万円を超え1億円以下 | 6万円 |

| 1億円を超え5億円以下 | 10万円 |

| 5億円を超え10億円以下 | 20万円 |

| 10億円を超え50億円以下 | 40万円 |

| 50億円を超えるもの | 60万円 |

| 契約金額の記載のないもの | 200円 |

検証結果

みずほ銀行住宅ローンの諸費用は

- 事務手数料:33,000円(税込)

- 保証料:金利+0.2%

と、他のメガバンクや都市銀行と横並びの設定です。

電子契約を採用している分、印紙代の1万円~2万円程度は諸費用が安くなります。ただし、高額な金額ではないことと、その代わりに電子契約手数料が発生するため、それほど大きな諸費用軽減にはなりません。

事務手数料

- 通常プラン:33,000円(税込)

保証料

- 通常プラン:金利+2.0%

一部繰り上げ返済手数料

インターネットバンキング(みずほダイレクト):無料

窓口:33,000円(税込)

全額繰り上げ返済手数料

インターネットバンキング(みずほダイレクト):無料

窓口:33,000円(税込)

金利タイプの変更手数料

インターネットバンキング(みずほダイレクト):無料

窓口:11,000円(税込)

証明書発行手数料

残高証明書:770円(税込)

取引明細証明書:220円(税込)

印紙税

印紙代:無料

※その代わりに「電子契約手数料:5,500円(税込)」が発生する

登記費用(概算)

※新築マンション想定

登録免許税

土地評価額 × 2.0% + 建物評価額 × 0.4% ※軽減措置の対象になるケースあり

司法書士報酬・実費:30,000~60,000円程度

抵当権設定登記費用

借入額 × 0.4% ※軽減措置の対象になるケースあり

司法書士報酬・実費:60,000~100,000円程度

その他発生が予測される諸費用

火災保険料

引っ越し費用

新居の家具費用(カーテン、照明なども含む)

修繕一時金(新築マンション)

みずほ銀行住宅ローン保障

みずほ銀行住宅ローン保障検証結果

みずほ銀行住宅ローンの無料保障特典/2026年4月

他の銀行の住宅ローンの無料保障特典/2026年4月

| SBI新生銀行 | 無料 | - |

|---|---|---|

| 住信SBIネット銀行 | 無料 | 全疾病保障団信無料 |

| 住信SBIネット銀行 | 無料 | 全疾病保障団信無料 |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| SBI新生銀行 | 無料 | 介護保障付団信無料 |

| 楽天銀行 | 無料 | 全疾病特約(全疾病保障団信無料) |

| SBIマネープラザ | 無料 | 全疾病保障団信無料 |

| SBIマネープラザ | 無料 | 全疾病保障団信無料 |

団信(団体信用生命保険)は、フラット35を除けば、どの銀行でも無料付帯されているベースの保障ですが、ネット銀行を中心に「無料の保障特典」を用意している銀行があります。

この中で「無料の保障特典」が手厚いのは

- 住信SBIネット銀行の「全疾病保障」

- auじぶん銀行の「がん50%保障」

の2つになります。

みずほ銀行の場合は

「団信」以外の「無料の保障特典」はありません。

有料であれば

- 8大疾病補償プラス・8大疾病補償:疾病保障

- 3大疾病保障特約付団体信用生命保険:疾病保障

- ワイド団信:団信の審査が緩いもの

- 自然災害支援ローン:地震への対応

といった保障を付帯することができますが・・・

すべて別途保険料が発生してしまうため、おすすめできません。有料の保険プランは、他の住宅ローンでも、一般的に付けられるものですのでみずほ銀行の住宅ローンの優位性にはならないのです。

検証結果

みずほ銀行の住宅ローンには

「団信」以外の無料付帯可能な保障サービスはありません。

別途保険料を支払うことで

- 8大疾病補償プラス・8大疾病補償:疾病保障

- 3大疾病保障特約付団体信用生命保険:疾病保障

- ワイド団信:団信の審査が緩いもの

- 自然災害支援ローン:地震への対応

を利用することができますが、大きなメリットとは言えません。有料であれば、ほとんどの銀行でも付けられる保障です。

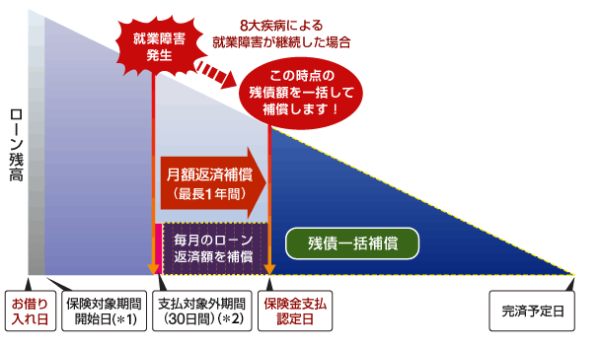

8大疾病補償プラス

別途保険料が発生

毎月の住宅ローン返済が免除になる条件

- 3大疾病(がん・急性心筋梗塞・脳卒中)および5つの生活習慣病(高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎)、それ以外の病気やケガを発病し、就業障害が30日を超えて継続したときに、1年間住宅ローン返済が免除になる

住宅ローン残高が0円になる条件

- 3大疾病(がん・急性心筋梗塞・脳卒中)および5つの生活習慣病(高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎)、それ以外の病気やケガを発病し、就業障害が1年30日を超えて継続したとき

8大疾病補償

別途保険料が発生

毎月の住宅ローン返済が免除になる条件

- 3大疾病(がん・急性心筋梗塞・脳卒中)および5つの生活習慣病(高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎)を発病し、就業障害が30日を超えて継続したときに、1年間住宅ローン返済が免除になる

住宅ローン残高が0円になる条件

- 3大疾病(がん・急性心筋梗塞・脳卒中)および5つの生活習慣病(高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎)を発病し、就業障害が1年30日を超えて継続したとき

3大疾病保障特約付団体信用生命保険

別途保険料が発生

毎月の住宅ローン返済が免除になる条件

- 4つの生活習慣病(高血圧性疾患・糖尿病・慢性腎不全・肝硬変)、3大疾病(悪性新生物(がん)・脳卒中・急性心筋梗塞)を発病して、就業障害が30日を超えて継続したときに、1年間住宅ローン返済が免除になる

住宅ローン残高が0円になる条件

- 所定の悪性新生物(がん)に罹患したと医師によって診断確定されたとき

- 疾病を原因として、保険期間中に所定の脳卒中・急性心筋梗塞を発病し、その疾病により初めて医師の診療を受けた日からその日を含めて60日以上、労働の制限を必要とする状態が継続したと医師によって診断されたとき

自然災害支援ローン

約定返済プラン

金利+0.1%

補償

最長24回(2年)の毎月の約定返済額を払い戻し

補償適用条件

水災、風災・ひょう災・雪災、落雷または地震・噴火・津波を直接もしくは間接の原因とする火災、損壊、埋没または流失で下記の罹災をした場合

- 全壊(全焼、全流失):24回の約定返済額を払い戻し

- 大規模半壊:12回の約定返済額を払い戻し

- 半壊(半焼):6回分の約定返済額を払い戻し

残高補償プラン

金利+0.3%

補償

建物ローン残高の50%相当額を補償

補償適用条件

地震・噴火・津波を直接もしくは間接の原因とする火災・損壊・埋没または流失により、物件が「全壊」(「全焼」または「全流失」を含む)した場合

- 全壊(全焼、全流失):建物ローン残高の50%相当額を補償

ワイド団信

金利+0.3%

通常の団信よりも、審査が甘い団信のことを言います。

住宅ローン残高が0円になる条件

- 保険期間中に死亡されたとき

- 保険期間中に所定の高度障害状態になられたとき

みずほ銀行住宅ローン付加価値サービス評価

みずほ銀行の住宅ローンを利用するとみずほ銀行のATM手数料や他行宛振込み手数料が無料になります。これは他のメガバンクも行っているサービスです。

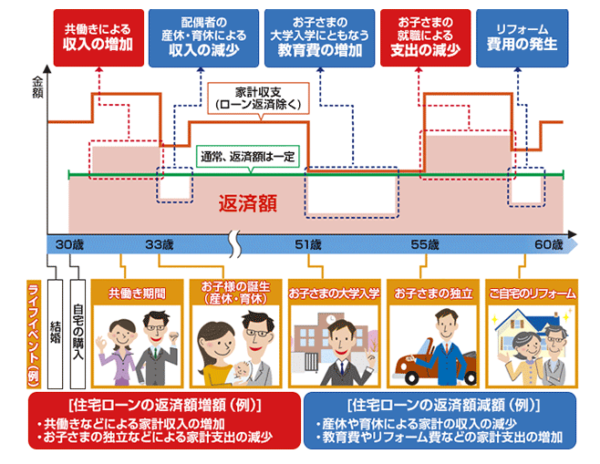

注目したいのは、ライフイベントに応じて、返済額の見直しができる「ライフステージ応援プラン(返済額増減サービス)」です。

住宅ローンの長い返済期間の中では、急に病気になってしまい、仕事ができない期間が発生してしまったり、子供の大学の授業料など支出が膨らんでしまうタイミングもあります。「ライフステージ応援プラン(返済額増減サービス)」であれば、一時的に返済額を引き下げることができるのです。

ライフステージ応援プラン(返済額増減サービス)

返済額の減額

- 借入期間を延長することで、月々の返済額を減額

- 返済期間は変えずに毎月の返済額を増額することで、一定期間返済額を減額

利用条件

- 以下のライフイベントが発生していること

- 配偶者の産休

- 配偶者の育休

- 配偶者の時短勤務

- お子さまの幼稚園、保育園入園

- お子さまの学校入学(予備校含む)

- 家族の留学

- 本人もしくは配偶者の転職(次の転職先が決定している場合)

- 本人の自己啓発

- 自宅のリフォーム(お子さまの成長・独立等、家族形態の変化によるもの)

- 本人もしくは配偶者の転勤(単身赴任)

- 本人もしくは家族の結婚・親族の葬儀など

- 当初お借入時より年収が減少していないこと

- 本サービスのご利用時点で延滞がないこと

手数料

変更手続き1回あたり:5,500円(税込)

※子育て応援サービスをご利用いただくと手数料が無料

みずほ銀行住宅ローン申込、審査、融資実行までの流れと日数

みずほ銀行住宅ローン申込、審査、融資実行までの流れと日数の検証結果

みずほ銀行の申込手順(ネット申込の場合)

- 事前審査申込

- 事前審査結果のご連絡

- 申込ボードから正式申し込み

- 正式審査

- 正式審査結果のご連絡

- 電子契約サービス上で契約

- 借入意思の確認連絡

- 司法書士と面談・抵当権設定手続き

- 融資実行

という流れになっています。

本審査の審査回答・契約まで:不明

と、メガバンクにしては事前審査の審査回答が最短即日ですので、かなり早いことがわかります。

インターネット申込で、電子契約が採用されている分、書類の郵送の手間が減るため、その分融資実行までの期間は短縮できます。

検証結果

みずほ銀行の住宅ローンには

- インターネット申込が可能

- 素早い事前審査回答

が期待できます。

正式審査については、明記されていないのでどのくらいの期間が必要なのかはわかりませんが、3週間から1カ月ぐらいを見ておけば良いでしょう。

インターネット申込では郵送の手間が省けるのでその分は融資実行までの時間が短縮できるはずです。

みずほ銀行住宅ローン申込、審査、融資実行までの流れと日数

- 事前審査申込

- 事前審査結果のご連絡

- 申込ボードから正式申し込み

- 正式審査

- 正式審査結果のご連絡

- 電子契約サービス上で契約

- 借入意思の確認連絡

- 司法書士と面談・抵当権設定手続き

- 融資実行

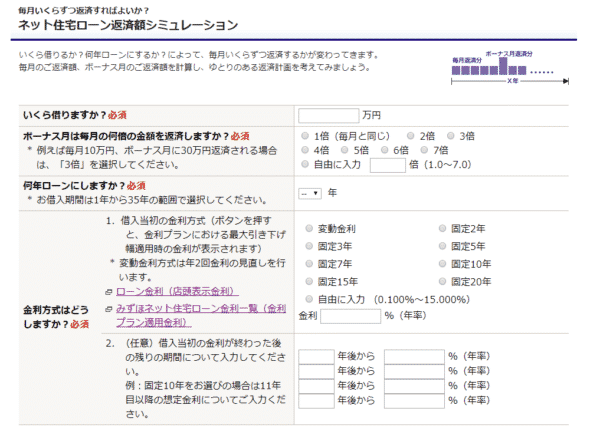

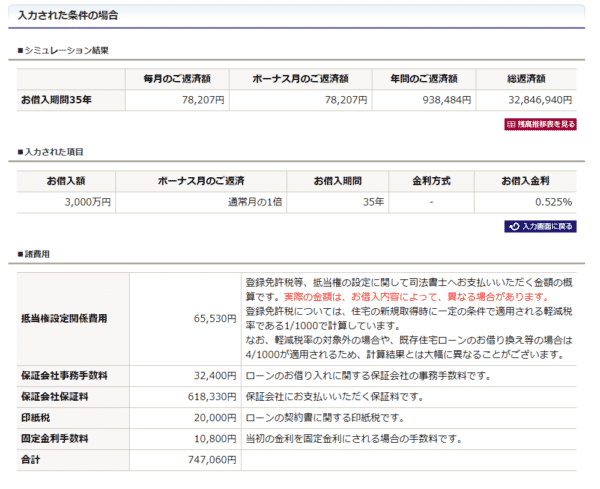

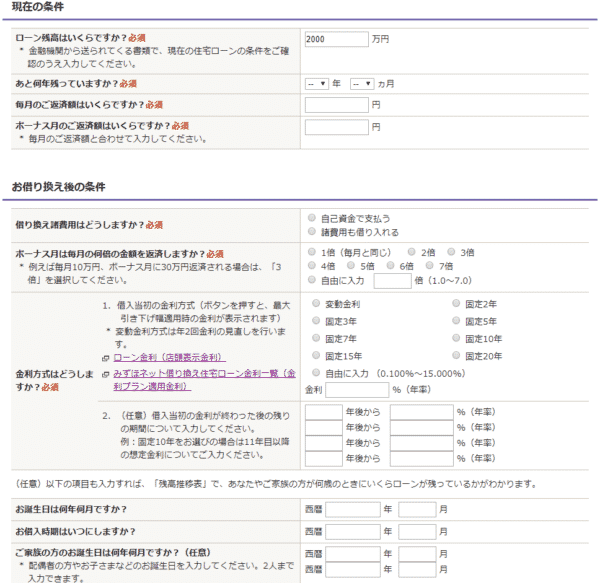

みずほ銀行住宅ローンシミュレーション

試算できる項目

新規借入の方

- 返済額を計算する

- 借り入れ可能額を計算する

借り換えの方

- 借り換えメリットを計算する

シミュレーターの使い勝手

メリット

- 残高推移も計算できる

- ほかの金利プランでの返済額も表示させる

- 金利変動が最大4つ入れられる

- 借り換えメリットもみやすい

デメリット

- ボーナス返済が倍率でしか指定できない

- 繰り上げ返済を考慮できない

- グラフ表示されない

- 試算表を表示できない

みずほ銀行住宅ローン金利推移

| 変動 | 10年 | |

|---|---|---|

| 銀行名 | みずほ銀行/全期間重視プラン | みずほ銀行/全期間重視プラン |

| 2026年4月 | 1.225% | 3.050% |

| 2026年4月 | 0.975% | 3.050% |

| 2026年2月 | 0.975% | 2.950% |

| 2026年1月 | 0.975% | 2.750% |

| 2025年12月 | 0.725% | 2.100% |

| 2025年11月 | 0.725% | 2.100% |

| 2025年10月 | 0.725% | 2.100% |

| 2025年9月 | 0.725% | 2.100% |

| 2025年8月 | 0.725% | 2.100% |

| 2025年7月 | 0.725% | 1.900% |

| 2025年6月 | 0.725% | 2.000% |

| 2025年5月 | 0.725% | 1.800% |

| 2025年4月 | 0.725% | 2.050% |

| 2025年3月 | 0.575% | 1.950% |

| 2025年2月 | 0.575% | 1.800% |

| 2025年1月 | 0.575% | 1.650% |

| 2024年12月 | 0.575% | 1.700% |

| 2024年11月 | 0.575% | 1.600% |

| 2024年10月 | 0.575% | 1.550% |

| 2024年9月 | 0.575% | 1.550% |

| 2024年8月 | 0.775% | 1.850% |

| 2024年7月 | 0.775% | 1.850% |

| 2024年6月 | 0.775% | 1.950% |

| 2024年5月 | 0.775% | 1.900% |

| 2024年4月 | 0.775% | 1.800% |

| 2024年3月 | 0.775% | 1.800% |

| 2024年2月 | 0.775% | 1.850% |

| 2024年1月 | 0.775% | 1.750% |

| 2023年12月 | 0.775% | 1.800% |

| 2023年11月 | 0.775% | 2.000% |

| 2023年10月 | 0.775% | 1.850% |

| 2023年9月 | 0.775% | 1.750% |

| 2023年8月 | 0.775% | 1.650% |

| 2023年7月 | 0.775% | 1.650% |

| 2023年6月 | 0.775% | 1.650% |

| 2023年5月 | 0.775% | 1.650% |

| 2023年4月 | 0.775% | 1.600% |

| 2023年3月 | 0.775% | 1.900% |

| 2023年2月 | 0.775% | 1.800% |

| 2023年1月 | 0.775% | 1.800% |

| 2022年12月 | 0.775% | 1.500% |

| 2022年11月 | 0.775% | 1.600% |

| 2022年10月 | 0.775% | 1.450% |

| 2022年9月 | 0.775% | 1.350% |

| 2022年8月 | 0.775% | 1.350% |

| 2022年7月 | 0.775% | 1.450% |

| 2022年6月 | 0.775% | 1.300% |

| 2022年5月 | 0.775% | 1.350% |

| 2022年4月 | 0.775% | 1.250% |

| 2022年3月 | 0.825% | 1.300% |

| 2022年2月 | 0.775% | 1.150% |

| 2022年1月 | 0.775% | 1.050% |

| 2021年12月 | 0.775% | 1.050% |

| 2021年11月 | 0.775% | 1.050% |

| 2021年10月 | 0.775% | 0.950% |

| 2021年9月 | 0.775% | 0.900% |

| 2021年8月 | 0.775% | 0.900% |

| 2021年7月 | 0.775% | 0.950% |

| 2021年6月 | 0.775% | 1.000% |

| 2021年5月 | 0.775% | 1.000% |

| 2021年4月 | 0.775% | 1.050% |

| 2021年3月 | 0.825% | 1.050% |

| 2021年2月 | 0.825% | 1.000% |

| 2021年1月 | 0.825% | 0.950% |

| 2020年12月 | 0.825% | 1.000% |

| 2020年11月 | 0.825% | 1.050% |

| 2020年10月 | 0.825% | 1.000% |

| 2020年9月 | 0.825% | 1.050% |

| 2020年8月 | 0.825% | 1.050% |

| 2020年7月 | 0.825% | 1.100% |

| 2020年6月 | 0.825% | 1.050% |

| 2020年5月 | 0.825% | 1.050% |

| 2020年4月 | 0.825% | 1.000% |

| 2020年3月 | 0.820% | 0.950% |

| 2020年2月 | 0.820% | 1.000% |

| 2020年1月 | 0.820% | 1.050% |

| 2019年12月 | 0.820% | 1.000% |

| 2019年11月 | 0.820% | 0.950% |

| 2019年10月 | 0.820% | 0.900% |

| 2019年9月 | 0.820% | 0.900% |

| 2019年8月 | 0.820% | 0.900% |

| 2019年7月 | 0.820% | 0.900% |

| 2019年6月 | 0.820% | 0.950% |

| 2019年5月 | 0.820% | 0.950% |

| 2019年4月 | 0.820% | 0.950% |

| 2019年3月 | 0.820% | 0.850% |

| 2019年2月 | 0.820% | 0.900% |

| 2019年1月 | 0.820% | 1.000% |

| 2018年12月 | 0.820% | 1.050% |

| 2018年11月 | 0.820% | 1.100% |

| 2018年10月 | 0.820% | 1.100% |

| 2018年9月 | 0.820% | 1.100% |

| 2018年8月 | 0.820% | 1.050% |

| 2018年7月 | 0.820% | 1.050% |

| 2018年6月 | 0.820% | 1.000% |

| 2018年5月 | 0.820% | 1.000% |

| 2018年4月 | 0.820% | 0.950% |

| 2018年3月 | 0.820% | 1.000% |

| 2018年2月 | 0.820% | 1.000% |

| 2018年1月 | 0.820% | 1.000% |

| 2017年12月 | 0.820% | 1.000% |

| 2017年11月 | 0.820% | 1.000% |

| 2017年10月 | 0.820% | 1.000% |

| 2017年9月 | 0.820% | 1.000% |

| 2017年8月 | 0.820% | 1.050% |

| 2017年7月 | 0.825% | 1.050% |

| 2017年6月 | 0.825% | 1.050% |

| 2017年5月 | 0.825% | 1.050% |

| 2017年4月 | 0.825% | 1.100% |

| 2017年3月 | 0.825% | 1.050% |

| 2017年2月 | 0.825% | 1.050% |

| 2017年1月 | 0.825% | 1.050% |

| 2016年12月 | 0.825% | 1.000% |

| 2016年11月 | 0.825% | 0.900% |

| 2016年10月 | 0.825% | 0.900% |

| 2016年9月 | 0.825% | 0.900% |

| 2016年8月 | 0.825% | 0.850% |

| 2016年7月 | 0.825% | 1.000% |

| 2016年6月 | 0.825% | 1.050% |

| 2016年5月 | 0.825% | 1.050% |

| 2016年4月 | 0.825% | 1.050% |

| 2016年3月 | 0.825% | 1.000% |

| 2016年2月 | 0.825% | 1.250% |

| 2016年1月 | 0.825% | 1.250% |

| 2015年12月 | 0.975% | 1.400% |

| 2015年11月 | 0.975% | 1.400% |

| 2015年10月 | 0.975% | 1.400% |

| 2015年9月 | 0.975% | 1.400% |

| 2015年8月 | 0.975% | 1.450% |

| 2015年7月 | 0.975% | 1.500% |

| 2015年6月 | 0.975% | 1.450% |

| 2015年5月 | 0.975% | 1.400% |

| 2015年4月 | 0.975% | 1.400% |

| 2015年3月 | 0.975% | 1.350% |

| 2015年2月 | 0.975% | 1.300% |

| 2015年1月 | 0.975% | 1.350% |

| 2014年12月 | 0.975% | 1.450% |

| 2014年11月 | 0.975% | 1.400% |

| 2014年10月 | 0.975% | 1.450% |

| 2014年9月 | 0.975% | 1.400% |

| 2014年8月 | 0.975% | 1.400% |

| 2014年7月 | 0.975% | 1.400% |

| 2014年6月 | 0.975% | 1.400% |

みずほ銀行住宅ローン

良い点

- メガバンクとしての信頼性

- 全国の店舗で相談が可能

- 低金利のネット専用の住宅ローンプランあり

- AI事前診断で最短1分診断

- 返済額増減サービスがある

悪い点

- 保証料が金利+0.2%

- ネット専用の住宅ローンプランも保証料が金利+0.2%

- 金利に幅があるため、審査次第で高い金利が適用されてしまう

- 変動金利、当初固定金利ともネット銀行よりも高い金利設定

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

8.8点/10点

とても満足

住宅ローン利用者の情報

都道府県:静岡県

職種/企業規模:通信業、一般社員、上場企業

世帯年収:600万円

家族構成:既婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:中古マンション

借入金額:2000万円

頭金:500万円

借入時年齢:30歳

借入期間:30年

借入時適用金利:0.30%

借入時金利タイプ:5年固定金利

毎月の返済額:40,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:3社

何社目に申込んだ住宅ローンで借りたか?:2社目

その金融機関を選んだ理由を教えてください。

金利の低さ審査が通ったから

選択した住宅ローンで借入をして良かった点・満足しているところ

私が、みずほで借り入れしてよかった点はやはり、大企業ならではの安心感ですね。中小の変なところで借りると、なにかあったときにどんなことをされるかわかったもんじゃないです。ですので、みずほを選びました。支店に伺ったときも、かなり良い対応をしてもらえました。説明もきちんとしていて、どのくらいの返済額にするか親身になって教えてもらえました。なにより、楽だったのが一番良かったです。ネットだと、いろいろと提出しなければならない書類や、記入事項が多いです。しかし、支店に伺って相手と直接話せれば、詳しく教えてもらえてただ相手の支持にしたがっていけばいいだけです。ですので、借り入れの初心者の方にはやはり、支店のある大企業がおすすめです。

選択した住宅ローンで借入をして悪かった点・不満

選んだ住宅ローンの悪かった点は、やはり金利が高いことでしょうか。ほかの銀行を探せばもっと金利の安いところはあったでしょう。たぶん何十万も損していると思います。しかし、ほかの銀行を探すのはなかなか面倒で、口座も新しく作らなければならないし、どこにあるかもわからないのでみずほ一本に絞りました。幸い、みずほ銀行の口座はあり、預金もかなりあったので審査も簡単に通ったと思います。あとは、担当者に任せすぎたこともあまりよくなったのかもしれません。あちらも商売なので、一番利益率の高い金利年数を言われた可能性があります。私は、計算が苦手でしたので、とくに考えもせず言われた年数でローンを組んでしまいました。すべて相手にまかせきりというのもあまりよくないですね

金利の低さ

9

知名度や安心感

10

融資までのスピード

8

審査の通りやすさ

9

対応の質

8

8.8点/10点

とても満足

住宅ローン利用者の情報

都道府県:静岡県

職種/企業規模:通信業、一般社員、上場企業

世帯年収:600万円

家族構成:既婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:中古マンション

借入金額:2000万円

頭金:500万円

借入時年齢:30歳

借入期間:30年

借入時適用金利:0.30%

借入時金利タイプ:5年固定金利

毎月の返済額:40,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:3社

何社目に申込んだ住宅ローンで借りたか?:2社目

その金融機関を選んだ理由を教えてください。

金利の低さ審査が通ったから

選択した住宅ローンで借入をして良かった点・満足しているところ

私が、みずほで借り入れしてよかった点はやはり、大企業ならではの安心感ですね。中小の変なところで借りると、なにかあったときにどんなことをされるかわかったもんじゃないです。ですので、みずほを選びました。支店に伺ったときも、かなり良い対応をしてもらえました。説明もきちんとしていて、どのくらいの返済額にするか親身になって教えてもらえました。なにより、楽だったのが一番良かったです。ネットだと、いろいろと提出しなければならない書類や、記入事項が多いです。しかし、支店に伺って相手と直接話せれば、詳しく教えてもらえてただ相手の支持にしたがっていけばいいだけです。ですので、借り入れの初心者の方にはやはり、支店のある大企業がおすすめです。

選択した住宅ローンで借入をして悪かった点・不満

選んだ住宅ローンの悪かった点は、やはり金利が高いことでしょうか。ほかの銀行を探せばもっと金利の安いところはあったでしょう。たぶん何十万も損していると思います。しかし、ほかの銀行を探すのはなかなか面倒で、口座も新しく作らなければならないし、どこにあるかもわからないのでみずほ一本に絞りました。幸い、みずほ銀行の口座はあり、預金もかなりあったので審査も簡単に通ったと思います。あとは、担当者に任せすぎたこともあまりよくなったのかもしれません。あちらも商売なので、一番利益率の高い金利年数を言われた可能性があります。私は、計算が苦手でしたので、とくに考えもせず言われた年数でローンを組んでしまいました。すべて相手にまかせきりというのもあまりよくないですね

金利の低さ

10

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

10

対応の質

10

10点/10点

とても満足

住宅ローン利用者の情報

都道府県:秋田県

職種/企業規模:その他情報サービス業、主任・係長クラス、未上場:社員数1000人以上

世帯年収:600万円

家族構成:未婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:建売住宅

借入金額:2100万円

頭金:400万円

借入時年齢:38歳

借入期間:35年

借入時適用金利:1.00%

借入時金利タイプ:変動金利

毎月の返済額:60,000円

申込・検討情報

申込みから融資実行までの期間:14日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ審査が通ったから

諸費用も合わせて借りられたから

知名度の高い金融機関だったから

住んでいる地域の金融機関だったから

キャンペーンをしていたから

望んでいる金利プランがあったから

選択した住宅ローンで借入をして良かった点・満足しているところ

やはりメガバンクということでの安心感ですね。あと、金利もとても安く、キャンペーン金利も適用されて、これ以上ないというくらい安かったです。ほかにも、給与振込口座にしたことによって、いろいろと特典が付いたのもよかったですね。例えば振込手数料無料とか、時間外手数料無料とか。借入当時住んでいたのがとても田舎で、利用した金融機関の店舗も1か所のみ、店舗外ATMなんてないところだったのですが、ちょうどコンビニATMが利用できるようになっていたことから、手数料無料のサービスと相まって、不自由さを感じることはありませんでした。さらに大手金融機関ということもあって、そのほかの金融サービスも豊富にあることから、何かあればほとんどその金融機関を利用するようにしていました。

選択した住宅ローンで借入をして悪かった点・不満

困った点としては、やはり田舎であったことから、その金融機関の店舗が1か所しかないことですかね。その頃はまだまだインターネットを利用した手続きなどが発達しておらず、何かあると、金融機関の窓口まで出向いて手続きしなければならず、その場合にはいつも昼休みが全部潰れてしまって、昼ご飯を食べ損ねていました。他には、繰り上げ返済時の手数料が大きかったことですかね。繰り上げ返済するごとに、返済金額に応じ、数万円の手数料を取られてしまうのです。他の金融機関でも同じかもしれませんが、早期に返済しリスクを下げているのに、なんで高い手数料を取られてしまうのか、いつも納得できずにいました。あと、信用保証協会からの返金も、自分の想像よりも少額でした。その辺はちゃんと銀行がもうかる仕組みになっているんですね。

金利の低さ

10

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

10

対応の質

10

10点/10点

とても満足

住宅ローン利用者の情報

都道府県:東京都

職種/企業規模:その他情報サービス業、主任・係長クラス、未上場:社員数100人~1000人未満

世帯年収:800万円

家族構成:既婚/子供2名

借入条件

新規/借り換え:新規借り入れ

物件:土地付き注文住宅

借入金額:4200万円

頭金:500万円

借入時年齢:35歳

借入期間:35年

借入時適用金利:0.02%

借入時金利タイプ:2年固定金利

毎月の返済額:100,000円

申込・検討情報

申込みから融資実行までの期間:60日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ審査が通ったから

選択した住宅ローンで借入をして良かった点・満足しているところ

住宅ローンを組むにあたって、不動産会社がお付き合いのある金融機関で組むという選択肢があったのですが、勤務先の会社と提携している銀行で住宅ローンを組むと金利が優遇されるということで、みずほ銀行を選択しました。やはり、大手の銀行で組むという安心感というのもありますが、金利が優遇されている点や、提携先の会社ということで審査も問題なく通り、無事に住宅ローンを組むことが出来ました。長期でローンを組むということ、数千万円という金額を借りるということ、どれも初めてのことだったので、審査が通るか否かが一番心配だった点になります。みずほ銀行の場合は、当時合併の話もあったせいか、客の応対については、とても丁寧に対応してもらった記憶があります。

選択した住宅ローンで借入をして悪かった点・不満

不満点はあまりないというか、毎月口座から引き落とされるだけなので、大した付き合いがないというのが現状です。住宅ローンを組んだ当初10年間については、住宅ローン減税が適用されていたので、毎年送られてくる年末ローン残高通知がありましたが、発送される時期が早かったり遅かったりして、何となくですが今年はどうなるのだろうと、不安感というのがありました。 毎年決まって送付されるものであれば、決まった時期に発送してもらえると良かったと思っています。一度ですが、紛失してしまったことがあり、再送してもらう依頼をしたことがありましたが、少々対応が遅かった記憶があります。借り入れ当初は、2年固定の金利を選択していましたが、一度更新することを失念してしまい、自動で変動金利に代わってしまい再度2年固定型へ変更したところ、金利の差額だかなんかで手数料を結構とられてしまった記憶があります。この辺は理由を詳細に教えて頂けたら良かったと思っています。

金利の低さ

7

知名度や安心感

9

融資までのスピード

6

審査の通りやすさ

8

対応の質

4

6.8点/10点

満足

住宅ローン利用者の情報

都道府県:静岡県

職種/企業規模:その他金融業、一般社員、未上場:社員数1000人以上

世帯年収:500万円

家族構成:既婚/子供3名~

借入条件

新規/借り換え:新規借り入れ

物件:新築戸建て

借入金額:3100万円

頭金:100万円

借入時年齢:32歳

借入期間:35年

借入時適用金利:1.08%

借入時金利タイプ:変動金利

毎月の返済額:80,000円

申込・検討情報

申込みから融資実行までの期間:25日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ審査が通ったから

店舗で相談できるから

諸費用も合わせて借りられたから

不動産会社からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

住宅ローンの借り入れの際、住宅ローンセンターの個室にて対応していただきました。プライバシーもしっかり守られ、時間も十分に取っていただき、相談にも丁寧に対応されていました。審査もしっかりとしている一方、自分の希望額にも達することができ、しかも低金利で借り入れすることができました。疾病保険にも低価格で入ることができるなど素晴らしい提案もしてもらい、「さすがはメガバンクの住宅ローンだな」と満足しております。インターネットの本人のページでも現在のローン残高や返済予定、繰上返済や条件変更なども確認することができ便利に利用しております。あわせてコンビニエンスストアでのATMからの預金引き出しの手数料も4回無料になる、振込手数料も4回無料になるなど住宅ローン以外でのメリットも多くあるのが良い点だと思います。

選択した住宅ローンで借入をして悪かった点・不満

メガバンクであることから、融通はあまり聞かないように思いました。私は仕事が平日勤務であることから、住宅ローンの相談や手続きは土曜日か日曜日にお願いしたいと申し出たところ、「相談はローンセンターで可能だが、手続きは平日でないと難しい」といったんは断られました。もう1社検討していた銀行では休日の手続きが可能だっただけに、とても残念な気持ちになったことが思い出されます。借り入れ後の相談においても来店はあまり快く思ってもらえず、インターネットでの申し込みや書類の郵送で対応されるなど、借り手の不安にどのように対処するのかというサービス面で不安を覚えてしまいます。借り手に「借りる時だけ対応が良くて、アフターサービスは全くと言っていいほど行わない」と思わせることは非常によくない点だと思います。

金利の低さ

9

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

8

対応の質

10

9.4点/10点

とても満足

住宅ローン利用者の情報

都道府県:大阪府

職種/企業規模:その他情報サービス業、一般社員、上場企業

世帯年収:700万円

家族構成:既婚/子供2名

借入条件

新規/借り換え:新規借り入れ

物件:新築戸建て

借入金額:3880万円

頭金:100万円

借入時年齢:27歳

借入期間:35年

借入時適用金利:0.78%

借入時金利タイプ:変動金利

毎月の返済額:78,000円

申込・検討情報

申込みから融資実行までの期間:10日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:2社目

その金融機関を選んだ理由を教えてください。

金利の低さ

選択した住宅ローンで借入をして良かった点・満足しているところ

会社と提携しているところがみずほ銀行とりそな銀行だったので、その2社で審査をしてもらいました。申し込んだのはりそな銀行の方が先でしたが、みずほ銀行の方が審査も早く金利も安かった為、みずほで住宅ローンを組むことにしました。当時は金利はどこも安かったのですが、ネットバンクなどは怖かったので、大手銀行という安心感もありました。以前みずほ銀行にて定期預金を利用していたので、金利優遇が1.7パーセントもらえた事も大きいです。ローン返済の説明なども丁寧で分かりやすかったです。その後は住宅ローン利用者向けの低金利なローンがあり、車購入時などに利用させてもらっています。今後子供が進学する時など、教育ローンなども利用するかもしれません。

選択した住宅ローンで借入をして悪かった点・不満

不満ほどではないですが、自宅から少し離れているので銀行まで行くのが面倒くさいです。あとアプリから1万円など少ない額で繰り上げ返済出来るのですが、少ない額だと期間短縮出来ません。住宅ローン利用者向けの低金利なローンは窓口でしか繰り上げ返済出来ないと言われたのと、手数料がかかるそうなので、同じアプリで繰り上げ返済出来るようにしてほしいです。あと私だけかもしれませんが、通帳の不具合がよくあります。ATMで入金をしようとすると、この通帳はお取り扱い出来ませんと表示され、支店の窓口まで行って直してもらうという事が何回かありました。ATMは自宅近くにありますが、窓口は少し離れているので正直面倒くさいです。

金利の低さ

10

知名度や安心感

8

融資までのスピード

10

審査の通りやすさ

10

対応の質

8

9.2点/10点

とても満足

住宅ローン利用者の情報

都道府県:神奈川県

職種/企業規模:卸売・小売業(繊維・衣服・織物・身の回り品等)、経営者・役員、未上場:社員数10人未満

世帯年収:800万円

家族構成:既婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:中古戸建

借入金額:2900万円

頭金:700万円

借入時年齢:33歳

借入期間:25年

借入時適用金利:0.90%

借入時金利タイプ:変動金利

毎月の返済額:70,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ

選択した住宅ローンで借入をして良かった点・満足しているところ

大手の銀行ということもあり安心感もありましたし、ローン申込時の対応も丁寧で親切に対応していただけました。内容についても他行と比較しても1番金利も安かったこともありましたし、その後繰り上げ返済を行う際の手数料無料などがメリットになりました。残高照会や繰り上げ返済など一連の作業も、店頭ではなくネットバンキングでいつでも行えるというのも仕事をしている私には時間を効率的に使うことができるので便利だったと思います。借り入れ後も定期的にサービスの案内などを届けてくれますので、利用するしないは関係なく知識として現在の住宅ローン事情やその他の金融商品の知識も得ることができて助かっています。全体的に満足感がありました。

選択した住宅ローンで借入をして悪かった点・不満

全体的に満足感がありましたので、特に不満ということはありませんでした。しいていえば、自宅近くに支店やatmがないということでしょうか。特に支店に出向いて何か行わなくてはいけない状況はなかったのですが、もしそういう必要がでてきた場合には店舗が遠いとなかなか出向くことが難しく不便だったのかなと感じました。またこれは借り入れ先だけに限らずなのですが、他行も含め仕事をしているとどうしても土日休みの銀行は不便でなりません。平日の窓口が空いている時間に銀行に行くというのは働きながらですと待ち時間も長く難しいです。共働きののご家庭も増えてますので、土日も対応可能な窓口が増えていってもらえると嬉しいなと思います。

金利の低さ

10

知名度や安心感

8

融資までのスピード

10

審査の通りやすさ

10

対応の質

8

9.2点/10点

とても満足

住宅ローン利用者の情報

都道府県:新潟県

職種/企業規模:その他サービス業、一般社員、未上場:社員数10人未満

世帯年収:600万円

家族構成:既婚/子供3名~

借入条件

新規/借り換え:新規借り入れ

物件:新築戸建て

借入金額:3500万円

頭金:50万円

借入時年齢:28歳

借入期間:35年

借入時適用金利:1.50%

借入時金利タイプ:フラット35

毎月の返済額:80,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ不動産会社からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

取引銀行は、新築工事をお願いした工務店さんの紹介で決めました。当時の金利では最安であったと記憶しています。初めから検討した商品はフラット35で、やはり金利が固定されるところが魅力でした。金利が変動すると、今後の見通しが立てづらいですからね。その点お世話になったところが都銀大手のため、とても安心感がありました。銀行の規模は取引銀行を選択する上で、非常に大切なファクターであることが理解できました。手続きに関しては、スムーズでありながら、かつ対応が丁寧であったことが印象的です。工務店さんを通じて手続きしたわけですが、分からないところは丁寧に教えて頂きました。生涯であれだけ実印を押す機会は今後ないと思われる中、大変心強かったです。

選択した住宅ローンで借入をして悪かった点・不満

概ね満足度が高かった住宅ローンですが、振り返ってみるともう少しこうして欲しかったなと思う点が幾つかあります。まず、説明が簡潔で、必要最小限であったことです。もちろん手続きに過不足ない内容ですので、問題はありません。しかし、住宅ローンの基礎知識がにない者にとって、説明された内容の善し悪しを測る物差しがありません。前提として知識がない者には内容を吟味、咀嚼する機会が必要だったと思います。また、実際にローン返済が始まってからはアフターフォローが手薄に感じました。返済が滞りなく行われていれば良しとするのではなく、借り手側の立場に立った情報を提供して欲しかったです。例えば、繰り越し返済は幾らからか等です。

金利の低さ

10

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

10

対応の質

10

10点/10点

とても満足

住宅ローン利用者の情報

都道府県:千葉県

職種/企業規模:製造業(食料品)、課長クラス、未上場:社員数100人~1000人未満

世帯年収:600万円

家族構成:既婚/子供2名

借入条件

新規/借り換え:新規借り入れ

物件:建売住宅

借入金額:3000万円

頭金:800万円

借入時年齢:33歳

借入期間:35年

借入時適用金利:0.85%

借入時金利タイプ:3年固定金利

毎月の返済額:100,000円

申込・検討情報

申込みから融資実行までの期間:60日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

使い慣れている金融機関だったから

選択した住宅ローンで借入をして良かった点・満足しているところ

年収が低かったので、通常の申し込みでは審査が通らないとのことでしたので、学生時代から使用していた、みずほ銀行との取引にしました。不動産屋さんもみずほ銀行とは取引があったようなので、特別に融資をしてもらえるように、配慮して頂きました。本当は住宅金融公庫から借りたかったのですが、条件を満たすことが出来なかったので、100%銀行ローンを組むことになりました。その後、子供たちにお金がかかる時代になりましたが、相談に行くと1年間でしたが、金利だけを払う方法で支払いを少し減らして、態勢を整えることが出来ました。また、さらに状況が悪化してしまったときは、1か月遅れの支払いも対応して頂いております。今後ともおつきあいをしていきたいです。

選択した住宅ローンで借入をして悪かった点・不満

金利変動が読めない所です。ローンを組んだ当初は、特別金利になっていたので、毎月の支払額はかなり抑えられていたのですが、特別金利の適応が終了すると、結構な額に跳ね上がってしまい、かなり苦労しております。昔のように、全ての人が右肩上がりで給料が上がっていく時代ではなくなってしまった中で、さすがにこの制度は、最初の内はなんとかなっていきますが、特に子供が大きくなるにつれて、手はかからなくなるが、お金がかかってきます。まして大学まで行かせるようなことにでもなったら、相当頑張らなければ、返せるようになりません。しっかりと見極めながら、借りていければと思います。金利は変動しますので、かなり厳しい状況になってしまいます。

金利の低さ

8

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

8

対応の質

10

9.2点/10点

とても満足

住宅ローン利用者の情報

都道府県:東京都

職種/企業規模:不動産業、一般社員、未上場:社員数100人~1000人未満

世帯年収:1000万円

家族構成:既婚/子供2名

借入条件

新規/借り換え:新規借り入れ

物件:中古マンション

借入金額:1800万円

頭金:100万円

借入時年齢:26歳

借入期間:35年

借入時適用金利:1.38%

借入時金利タイプ:変動金利

毎月の返済額:50,000円

申込・検討情報

申込みから融資実行までの期間:14日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

不動産会社からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

銀行はみずほ銀行でした。知名度も店舗数もあり安心してして申し込みができました。金消契約時もとても丁寧な対応で安心でした。申込時は26歳と少し若かったので、大手の銀行では少々審査が通るか不安だったのですが、とくにクレジットカードの延滞やキャッシング歴、他のローン等もなかったので審査は問題なかったようです。申込んだ中古マンションに関しても、築年数は大分経っていましたが、将来家族構成に変更があっても賃貸として十分貸し出せる立地にあり、収益物件としても人気の物件だったため、それに関しても審査が通り安かったのではないかと思います。当時変動金利が1.375と低く、あがりそうな時期を見計らって固定へ変更しました。その際も親切に対応してくれました。

選択した住宅ローンで借入をして悪かった点・不満

他の金融機関で住宅ローンの融資を受けても同じだとは思うのですが、固定金利変更してしまったので繰り上げ返済の際に繰り上げ手数料がとてもかかるようになってしまいました。インターネットバンキングに関しては手数料が一部無料になるなど、昔に比べて大変便利な環境となりました。ですが、繰り上げ返済をするのに数万円を払わなくてはならないとなると、繰り上げを躊躇してしまいます。返済を早く終わらせる事で、セカンドハウスの購入、投資物件の購入、そして、またローンの利用が望めるにも関わらず、そうした部分で完済がおそくなり、残念に感じる部分ではあります。消費行動を抑制してしまっているのではないかと、多少不満に感じていいる部分です。