ソニー銀行住宅ローンの概要

ソニー銀行はソニー、三井住友銀行などの出資によって設立された「新たな形態の銀行」に位置付けられる銀行で、ソニーフィナンシャルホールディングス傘下のネット銀行です。ネット銀行としてははじめて住宅ローンサービスを提供したパイオニアであり、保証料無料、来店不要などのネット銀行の住宅ローンのモデルはソニー銀行が開発したものです。

ソニー銀行の住宅ローンの特徴は「変動金利が業界トップクラスの低金利」「半月前に金利発表」「がん50%保障特約付団信無料付帯」「変動金利から固定金利、固定金利から変動金利への切り替えがいつでも可能」「固定期間終了後に変動金利を選んでも金利上昇はない」「自己資金1割以上で金利優遇」「事務手数料44,000円(税込)のプランがある」という点が挙げられます。

変動金利が低金利というのは、もちろん重要なポイントですが、固定金利を選んでも、固定期間終了後はその時点の変動金利が自動的に適用されるので、他のネット銀行の当初固定金利のように当初期間終了後の金利上昇を気にする必要がないという大きなメリットがあります。

また、変動金利、固定金利の切り替えがいつでも何度でも可能で、半月前に金利発表があるため、その金利を見て、金利タイプを変更することも可能になっています。

さらにソニー銀行では「AIによる自動審査」を導入しています。審査担当者の判断に近い精度の自動審査で通常2~6日程度かかっていた仮審査結果が最短60分で回答できるため、住宅ローン利用者にとっても、融資実行までの期間が短縮できるメリットがあります。

金利が低金利で、当初期間終了後の金利上昇の心配がない、半月前に金利発表など金利面でのサービスが充実している半面、付加価値サービスやキャンペーンには積極的ではないので、純粋に金利面のメリットを感じる方におすすめの住宅ローンとなっています。

ソニー銀行住宅ローン

良い点

- 変動金利が業界トップクラスの低金利

- 半月前に金利発表

- 変動金利から固定金利、固定金利から変動金利への切り替えがいつでも可能

- がん50%保障特約付団信無料付帯

- AIによる自動審査で最短60分での審査回答が可能

悪い点

- 金利タイプ切り替え時には金利タイプ変更手数料が発生

- 変動金利は1位、2位の低金利というわけではない

ソニー銀行住宅ローンキャンペーン

注目金利

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 変動セレクト住宅ローン | 変動金利(新規) | (-) | 0.997% | 0.997% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 変動セレクト住宅ローン | 全期間固定金利(借り換え) | (2年) | 2.582% | 0.997% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 住宅ローン | 全期間固定金利(新規) | (15年) | 3.730% | 1.357% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

| 住宅ローン | 全期間固定金利(借り換え) | (15年) | 3.730% | 1.357% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

ソニー銀行住宅ローンメリット

- 変動金利が業界トップクラスの低金利

- がん50%保障特約付団信無料付帯

- 半月前に金利発表

- 変動金利から固定金利、固定金利から変動金利への切り替えがいつでも可能

- 固定期間終了後に変動金利を選んでも金利上昇はない

- 「自己資金1割以上」や「借り換え」で金利優遇

- 事務手数料44,000円(税込)の格安プランがある

- AIによる自動審査で最短60分での審査回答が可能

ソニー銀行住宅ローンデメリット

- 金利タイプ切り替え時には複雑な計算の金利タイプ変更手数料が発生する

- 変動金利は1位、2位の低金利というわけではない

ソニー銀行住宅ローン金利

ソニー銀行住宅ローン金利の検証結果

ソニー銀行住宅ローンの変動金利/2026年4月

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 変動セレクト住宅ローン | 変動金利(新規) | (-) | 0.997% | 0.997% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 変動セレクト住宅ローン | 変動金利(借り換え) | (-) | 0.997% | 0.997% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 住宅ローン | 変動金利(新規) | (-) | 1.357% | 1.357% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

| 住宅ローン | 変動金利(借り換え) | (-) | 1.357% | 1.357% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

変動金利の住宅ローン上位5位/2026年4月

| SBI新生銀行 | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| りそな銀行 | 変動金利 | (-) | 0.340% | 0.340% | - | 2.20% | 無料 |

| りそな銀行 | 変動金利(借り換え専用Web申込限定プラン) | (-) | 0.640% | 0.640% | - | 2.20%+33,000 | 無料 |

| SBI新生銀行 | 変動金利(半年型)タイプ | (-) | 0.730% | 0.650% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 |

| イオン銀行 | 変動金利 | (-) | 0.780% | 0.780% | イオン買物5年5%OFF | 2.20% | 無料 |

| イオン銀行 | 変動金利 | (-) | 0.780% | 0.780% | イオン買物5年5%OFF | 2.20% | 無料 |

時期によって、変動金利が低金利の上位の顔ぶれは変わってしまいますが、基本的にソニー銀行住宅ローンの変動金利が業界トップクラスの低金利であることは間違えありません。

ただし、ソニー銀行の住宅ローンの場合には「新規借入・自己資金10%以上」と「借り換え・自己資金10%未満」で金利が異なるので注意が必要です。他のネット銀行の場合は「借り換え」の方が金利が低金利になるのが一般的ですが、ソニー銀行の住宅ローンの場合は、借り換えの方が金利が高金利になるので混同しないように注意しましょう。

常に一番金利が低金利というわけではありませんが、「変動金利」「固定金利」の切り替えがいつでもできる、金利が半月前に発表されるなど、付加価値メリットも多いので、おすすめできる住宅ローンとなっています。

2026年4月時点金利ソニー銀行住宅ローンの当初10年固定金利/2026年4月

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 変動セレクト住宅ローン | 全期間固定金利(新規) | (10年) | 3.398% | 0.997% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 変動セレクト住宅ローン | 全期間固定金利(借り換え) | (10年) | 3.398% | 0.997% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 住宅ローン | 全期間固定金利(新規) | (10年) | 3.298% | 1.357% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

| 住宅ローン | 全期間固定金利(借り換え) | (10年) | 3.298% | 1.357% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

| 固定セレクト住宅ローン | 全期間固定金利(新規) | (10年) | 2.998% | 2.998% | - | 2.20% | 無料 |

| 固定セレクト住宅ローン | 全期間固定金利(借り換え) | (10年) | 2.998% | 2.998% | - | 2.20% | 無料 |

当初10年固定金利の住宅ローン低金利トップ5/2026年4月

| SBI新生銀行 | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 楽天銀行 | 当初固定金利 | (10年) | 1.470% | 1.970% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 当初固定金利 | (10年) | 1.470% | 1.970% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| 楽天銀行 | 当初固定金利 | (10年) | 1.670% | 2.170% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 当初固定金利 | (10年) | 1.670% | 2.170% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| 楽天銀行 | 当初固定金利 | (10年) | 1.790% | 2.290% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

住宅ローン金利比較はこちら

ソニー銀行住宅ローンは、当初10年固定金利の中ではそれほど低金利ではありませんが、注目したいのは「当初期間終了後の金利」です。ソニー銀行の場合は「当初期間終了後の金利」の優遇幅は、新しく借りる時の金利の優遇幅と変わらないため、他の銀行の住宅ローンと比較すると当初期間終了後の金利が低金利なのです。「当初期間も重要だが、完済までには当初期間終了後からもかなりの年数が必要」という方におすすめできる住宅ローン商品となっています。

ソニー銀行住宅ローンの金利で注意しなければならない点

他のネット銀行の当初固定金利の場合

- 当初期間:低金利(金利の引き下げ幅が大きくなる)

- 当初期間終了後:高金利(金利の引き下げ幅が小さくなる)

ソニー銀行の当初固定金利の場合

- 当初期間:高金利(金利の引き下げ幅が小さくなる)

- 当初期間終了後:低金利(金利の引き下げ幅が大きくなる)

という特徴があるため、単純に金利で比較してしまうと「どちらがお得な住宅ローンなのか?」が判断できません。この場合は、総返済額で比較する必要があります。

2026年4月時点金利ソニー銀行住宅ローンの35年固定金利/2026年4月

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 変動セレクト住宅ローン | 全期間固定金利(新規) | (20年超) | 4.454% | 4.454% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 変動セレクト住宅ローン | 全期間固定金利(借り換え) | (20年超) | 4.454% | 4.454% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 住宅ローン | 全期間固定金利(新規) | (20年超) | 4.354% | 4.354% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

| 住宅ローン | 全期間固定金利(借り換え) | (20年超) | 4.354% | 4.354% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

35年固定金利の住宅ローン低金利トップ5/2026年4月

| SBI新生銀行 | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 住信SBIネット銀行 | 当初固定金利 | (35年) | 1.863% | 2.075% | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 | 2.20% | 無料 |

| 楽天銀行 | 全期間固定金利 | (21~35年) | 2.290% | 2.290% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 全期間固定金利 | (21~35年) | 2.290% | 2.290% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| 楽天銀行 | 全期間固定金利 | (21~35年) | 2.400% | 2.400% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 全期間固定金利 | (21~35年) | 2.400% | 2.400% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

住宅ローン金利比較はこちら

35年の長期の固定金利で見ると、フラット35と比較すると金利的にはかなり高金利に見えてしまいますが、実際には

- フラット35に団信を付ければ0.2%分金利が高くなる

- ソニー銀行の「住宅ローン」のプランは諸費用が4.4万円(税込)

という点を考慮すれば、ソニー銀行の全期間固定金利「住宅ローン」は、フラット35にも引けを取らない金利設定となっています。ネット銀行には珍しく、十分に全期間固定金利もお得になる住宅ローンです。

検証結果

ソニー銀行の住宅ローン金利は、変動金利が業界トップクラスの低金利に設定されています。

しかしながら

- 変動金利は上位5社に入るか入らないか?

- 「新規借入・自己資金10%以上」と「借り換え・自己資金10%未満」で金利が異なる

- 当初固定金利の当初期間の金利は高い設定

というデメリットもあります。

ソニー銀行の住宅ローンでおすすめできる金利プランは

- 「新規借入・自己資金10%以上」の「変動金利」「当初固定金利」

- 「当初固定金利」の当初期間終了後が長くなる方

- 「全期間固定金利」

という3点になります。

他のネット銀行にはない金利設計をしている住宅ローンですので、メリットデメリットをよく理解したうえで、選ぶ必要があります。

ソニー銀行住宅ローン金利のメリット

- 変動金利が業界トップクラスの低金利

- 固定金利の固定期間終了後は、その時点の変動金利や固定金利の金利で選べる

- 次月の金利は半月前に発表される

- 金利タイプはシンプルな2つのプラン

ソニー銀行住宅ローン金利のデメリット

- 固定金利の固定期間中に別の金利タイプへ変更すると変更手数料が発生する

- 自己資金が少ない新規借り入れの場合は金利が高くなる

変動金利プラン

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 変動セレクト住宅ローン | 変動金利(新規) | (-) | 0.997% | 0.997% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 変動セレクト住宅ローン | 変動金利(借り換え) | (-) | 0.997% | 0.997% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 住宅ローン | 変動金利(新規) | (-) | 1.357% | 1.357% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

| 住宅ローン | 変動金利(借り換え) | (-) | 1.357% | 1.357% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

全期間固定金利プラン

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 変動セレクト住宅ローン | 全期間固定金利(新規) | (2年) | 2.582% | 0.997% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 変動セレクト住宅ローン | 全期間固定金利(新規) | (3年) | 2.748% | 0.997% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 変動セレクト住宅ローン | 全期間固定金利(新規) | (5年) | 2.988% | 0.997% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 変動セレクト住宅ローン | 全期間固定金利(新規) | (7年) | 3.181% | 0.997% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 変動セレクト住宅ローン | 全期間固定金利(新規) | (10年) | 3.398% | 0.997% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 変動セレクト住宅ローン | 全期間固定金利(新規) | (15年) | 3.830% | 0.997% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 変動セレクト住宅ローン | 全期間固定金利(新規) | (20年) | 4.107% | 0.997% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 変動セレクト住宅ローン | 全期間固定金利(新規) | (20年超) | 4.454% | 4.454% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 変動セレクト住宅ローン | 全期間固定金利(借り換え) | (2年) | 2.582% | 0.997% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 変動セレクト住宅ローン | 全期間固定金利(借り換え) | (3年) | 2.748% | 0.997% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 変動セレクト住宅ローン | 全期間固定金利(借り換え) | (5年) | 2.988% | 0.997% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 変動セレクト住宅ローン | 全期間固定金利(借り換え) | (7年) | 3.181% | 0.997% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 変動セレクト住宅ローン | 全期間固定金利(借り換え) | (10年) | 3.398% | 0.997% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 変動セレクト住宅ローン | 全期間固定金利(借り換え) | (15年) | 3.830% | 0.997% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 変動セレクト住宅ローン | 全期間固定金利(借り換え) | (20年) | 4.107% | 0.997% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 変動セレクト住宅ローン | 全期間固定金利(借り換え) | (20年超) | 4.454% | 4.454% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 住宅ローン | 全期間固定金利(新規) | (2年) | 2.482% | 1.357% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

| 住宅ローン | 全期間固定金利(新規) | (3年) | 2.648% | 1.357% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

| 住宅ローン | 全期間固定金利(新規) | (5年) | 2.888% | 1.357% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

| 住宅ローン | 全期間固定金利(新規) | (7年) | 3.081% | 1.357% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

| 住宅ローン | 全期間固定金利(新規) | (10年) | 3.298% | 1.357% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

| 住宅ローン | 全期間固定金利(新規) | (15年) | 3.730% | 1.357% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

| 住宅ローン | 全期間固定金利(新規) | (20年) | 4.007% | 1.357% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

| 住宅ローン | 全期間固定金利(新規) | (20年超) | 4.354% | 4.354% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

| 住宅ローン | 全期間固定金利(借り換え) | (2年) | 2.482% | 1.357% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

| 住宅ローン | 全期間固定金利(借り換え) | (3年) | 2.648% | 1.357% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

| 住宅ローン | 全期間固定金利(借り換え) | (5年) | 2.888% | 1.357% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

| 住宅ローン | 全期間固定金利(借り換え) | (7年) | 3.081% | 1.357% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

| 住宅ローン | 全期間固定金利(借り換え) | (10年) | 3.298% | 1.357% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

| 住宅ローン | 全期間固定金利(借り換え) | (15年) | 3.730% | 1.357% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

| 住宅ローン | 全期間固定金利(借り換え) | (20年) | 4.007% | 1.357% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

| 住宅ローン | 全期間固定金利(借り換え) | (20年超) | 4.354% | 4.354% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

| 固定セレクト住宅ローン | 全期間固定金利(新規) | (10年) | 2.998% | 2.998% | - | 2.20% | 無料 |

| 固定セレクト住宅ローン | 全期間固定金利(新規) | (15年) | 3.430% | 3.430% | - | 2.20% | 無料 |

| 固定セレクト住宅ローン | 全期間固定金利(新規) | (20年) | 3.707% | 3.707% | - | 2.20% | 無料 |

| 固定セレクト住宅ローン | 全期間固定金利(借り換え) | (10年) | 2.998% | 2.998% | - | 2.20% | 無料 |

| 固定セレクト住宅ローン | 全期間固定金利(借り換え) | (15年) | 3.430% | 3.430% | - | 2.20% | 無料 |

| 固定セレクト住宅ローン | 全期間固定金利(借り換え) | (20年) | 3.707% | 3.707% | - | 2.20% | 無料 |

ミックスローン

ミックスローンは一部利用可能です。変動金利タイプ選択時に「部分固定金利特約」を利用することで、複数の固定金利タイプの期間(最大3つまで)と変動金利タイプを組み合わせることが可能です。

金利タイプの変更

金利タイプの変更の可否

- 変動金利タイプ : 固定金利タイプへの変更が可能

- 固定金利タイプの特約期間中 : 変動金利タイプへの変更が可能(※金利タイプ変更手数料が発生)

- 固定金利タイプの特約期間終了後 : 変動金利タイプへの変更が可能

ソニー銀行住宅ローン借り換え

ソニー銀行住宅ローン借り換え検証結果

借り換えで重要なポイント

住宅ローンの借り換えで重要なポイントは

- 現在借り入れ中の住宅ローン金利と借り換え先の金利にどれぐらい差があるのか?

- 「金利低下による返済額削減額」 > 「借り換え諸費用」になっているか?

- 借り換え後の住宅ローンの保障に強みはあるのか?

の3点です。

ソニー銀行の住宅ローンの場合は

現在借り入れ中の住宅ローン金利と借り換え先の金利にどれぐらい差があるのか?

- 変動金利は業界トップクラスの低金利

- 当初固定金利は、当初期間中の金利は高金利、当初期間終了後の金利が低金利

- 全期間固定金利は「住宅ローン」プランの金利は低金利

ですので、「変動金利」「全期間固定金利」を選ぶのであれば、金利差は大きくなり、十分な借り換えメリットが期待できます。

「金利低下による返済額削減額」 > 「借り換え諸費用」になっているか?

金利差が大きいのであれば、返済額の削減効果も高いはずです。また、ソニー銀行の住宅ローンは、「住宅ローン」プランの場合、諸費用が4.4万円(税込)と低額に設定されています。諸費用負担が他の銀行の住宅ローンよりも、「借り換えメリットは出やすい」はずです。

借り換え後の住宅ローンの保障に強みはあるのか?

ソニー銀行住宅ローンには、保障特典はとくにありません。

注意しなければならない点

- 「借り換え」の金利は「新規借入」よりも高く設定されている

- 当初固定金利は、当初期間の金利が高金利なので借り換えメリットはでにくい

という問題点もあるため、上記の金利タイプの場合は、借り換えはおすすめできません。

検証結果

ソニー銀行住宅ローンは

- 変動金利が低金利

- 全期間固定金利が低金利

- 「住宅ローン」プランの場合、諸費用が競合他社よりも安くなる

というメリットがあるため、「金利プラン」によっては借り換えにおすすめできる住宅ローンと言えます。

ただし、

- 「借り換え」の金利は「新規借入」よりも高く設定されている

- 当初固定金利は、当初期間の金利が高金利なので借り換えメリットはでにくい

というデメリットを考慮すると借り換えにおすすめできるが、金利タイプは選ぶということを理解しておく必要があります。

ソニー銀行住宅ローン審査

ソニー銀行住宅ローン審査検証結果

住宅ローン審査の傾向としては

- 低金利の住宅ローン → 審査が厳しくなる

- 高金利の住宅ローン → 審査が甘くなる

- ネット銀行 → 借り換え重視

というものがあります。

ソニー銀行の住宅ローン審査の場合

低金利の住宅ローンですから、審査は比較的厳しいことが推察されます。

ソニー銀行やネット銀行の場合、保証会社を付けない仕組みのため、自社で貸し倒れリスクを負う必要があり、審査が厳しくなるのです。

ソニー銀行の住宅ローン審査の口コミ

出典:マンションコミュニティ

検証結果

ソニー銀行の住宅ローンは低金利のネット銀行ですので

- 審査は厳しい

ことが考えられます。

ただし、金利設定を見ると

- 「借り換え」よりも「新規借り入れ」利用者の方を重視している

という特徴があり、ほかのネット銀行とは、住宅ローンの運営方針が異なるようです。

口コミを見る限り「審査が厳しい」という声が多いものの、実際には「借りられた。」「他のネット銀行の審査に落ちたけど、借りられた。」という声もあり、一概に審査が厳しいとも言い切れないようです。

わかることとしては、ソニー銀行は「独自の審査基準」で動いているため、

- 他の銀行の住宅ローン審査に落ちたのに、ソニー銀行は通る

- ソニー銀行の審査に落ちたのに、ほかの銀行の住宅ローン審査は通る

ということが往々にして、起こりうるということです。他の銀行の住宅ローン審査に落ちても、「審査が厳しいらしい。」という理由でソニー銀行への申込を断念する必要はないということです。

審査期間

仮審査の結果は、最短60分で回答いたします。

本審査の結果は、7日から10日で回答いたします。

以前は、2日から6日の仮審査期間が必要だったのですが、「AIによる自動審査」を導入したため、最短60分での審査回答が可能になっています。本審査の審査期間と合わせても、2週間程度ですので、ほかの銀行と比較して融資実行までの期間が短いメリットがあります。

ソニー銀行住宅ローン諸費用

ソニー銀行住宅ローン諸費用検証結果

ソニー銀行住宅ローンの諸費用/2026年4月

| SBI新生銀行 | パワースマート住宅ローン | 2.20% | 無料 | 無料 |

|---|

他のネット銀行の住宅ローン諸費用/2026年4月

| SBI新生銀行 | 2.20% | 無料 | 無料 |

|---|---|---|---|

| 住信SBIネット銀行 | 2.20% | 無料 | 無料 |

| auじぶん銀行 | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 | 無料 |

|---|

| SBI新生銀行 | 110,000 | 無料 | 無料 |

|---|

| 楽天銀行 | 330,000 | 無料 | 無料 |

|---|

| イオン銀行 | 2.20% | 無料 | 無料 |

|---|

住宅ローン諸費用比較はこちら

ソニー銀行住宅ローンの諸費用は

1.変動セレクト住宅ローン

- 事務手数料:借入額の2.2%(税込)

- 保証料:無料

2.住宅ローン

- 事務手数料:44,000円(税込)

- 保証料:無料

となっています。

- 変動金利は「住宅ローン」プランの方が金利が高金利

- 固定金利は「住宅ローン」プランの方が金利が低金利

という特徴があるため、ソニー銀行の住宅ローンの場合は、固定金利を選んだほうが諸費用負担が小さくなります。

金利タイプ変更手数料に注意

ソニー銀行住宅ローンの「売り」の一つに

- 「変動金利」「固定金利」の切り替えがいつでも、何度でも、簡単にできること

というものがあります。

しかし、

- 「変動金利」 → 「固定金利」 ⇒ 金利タイプ変更手数料:無料

- 「固定金利適用中」 → 「変動金利」 ⇒ 金利タイプ変更手数料:有料

- 「固定金利適用中」 → 「別の固定金利」 ⇒ 金利タイプ変更手数料:有料

となってしまいます。

「金利タイプ変更手数料がいくらになるのか?」というと

固定金利適用期間の残存期間(月)と切り替えの金利と切り替え後の金利の金利差(スプレッド)を元にディスカウントキャッシュフロー(DCF)法で各月の利息差額を現在価値へ還元し、その合計を金利タイプ変更手数料とする計算手法です。

一般の方には、さっぱり意味が分からないので、実際の計算例を見てみると

金利タイプ変更手数料:140,740円

となっています。2000万円の借入で、固定金利適用中に別の金利タイプに変更しようとすると「140,740円」ぐらいかかってしまうということです。

「意外に金利タイプ変更手数料が高い」ということに注意しましょう。

検証結果

ソニー銀行住宅ローンの諸費用は

1.変動セレクト住宅ローン

- 事務手数料:借入額の2.2%(税込)

- 保証料:無料

2.住宅ローン

- 事務手数料:44,000円(税込)

- 保証料:無料

ですので、「住宅ローン」プランを選べば、諸費用負担を大幅に抑えることができます。

固定金利タイプの場合は、「変動セレクト住宅ローン」よりも「住宅ローン」の方が低金利になるので、よりお得度が高くなります。

ソニー銀行の住宅ローンは、「変動金利」「固定金利」の切り替えがいつでも、何度でも、簡単にできるというメリットがありますが、固定金利適用中に他の金利タイプに変更すると、比較的高額な金利タイプ変更手数料が発生してしまいますので注意が必要です。あまり、金利タイプは切り替えないことをおすすめします。

事務手数料

- 変動セレクト住宅ローン:借入額の2.2%(税込)

- 住宅ローン:44,000円(税込)

保証料

無料

一部繰り上げ返済手数料

無料

全額繰り上げ返済手数料

無料

金利タイプの変更手数料

- 変動金利から固定金利への変更:無料

- 固定金利から変動金利への変更:有料

証明書発行手数料

残高証明書:無料

印紙税

| 契約金額 | 印紙税 |

|---|---|

| 1万円未満 | 非課税 |

| 10万円以下 | 200円 |

| 10万円を超え50万円以下 | 400円 |

| 50万円を超え100万円以下 | 1千円 |

| 100万円を超え500万円以下 | 2千円 |

| 500万円を超え1千万円以下 | 1万円 |

| 1千万円を超え5千万円以下 | 2万円 |

| 5千万円を超え1億円以下 | 6万円 |

| 1億円を超え5億円以下 | 10万円 |

| 5億円を超え10億円以下 | 20万円 |

| 10億円を超え50億円以下 | 40万円 |

| 50億円を超えるもの | 60万円 |

| 契約金額の記載のないもの | 200円 |

登記費用(概算)

※新築マンション想定

登録免許税

土地評価額 × 2.0% + 建物評価額 × 0.4% ※軽減措置の対象になるケースあり

司法書士報酬・実費:30,000~60,000円程度

抵当権設定登記費用

借入額 × 0.4% ※軽減措置の対象になるケースあり

司法書士報酬・実費:60,000~100,000円程度

その他発生が予測される諸費用

火災保険料

引っ越し費用

新居の家具費用(カーテン、照明なども含む)

修繕一時金(新築マンション)

ソニー銀行住宅ローン保障

ソニー銀行住宅ローン保障検証結果

ソニー銀行住宅ローンの無料保障特典/2026年4月

他の銀行の住宅ローンの無料保障特典/2026年4月

| SBI新生銀行 | 無料 | - |

|---|---|---|

| 住信SBIネット銀行 | 無料 | 全疾病保障団信無料 |

| 住信SBIネット銀行 | 無料 | 全疾病保障団信無料 |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| SBI新生銀行 | 無料 | 介護保障付団信無料 |

| 楽天銀行 | 無料 | 全疾病特約(全疾病保障団信無料) |

| SBIマネープラザ | 無料 | 全疾病保障団信無料 |

| SBIマネープラザ | 無料 | 全疾病保障団信無料 |

団信(団体信用生命保険)は、フラット35を除けば、どの銀行でも無料付帯されているベースの保障です。

ソニー銀行の場合は

- がん50%保障特約付団信無料付帯

- 団体信用生命保険「3大疾病保障特約」は、金利0.3%上乗せ

です。

「がん50%保障特約付団信」という無料付帯保証があるので、保障特典がない住宅ローンと比較すると、安心材料になります。

検証結果

ソニー銀行の住宅ローンは

- 「団信のみ」無料付帯

- 「がん50%保障特約付団信」無料付帯(加入条件:50歳未満の方)

となっています。

無料で「がん50%保障特約付団信」が付帯されている分、保障面では手厚い住宅ローンとなっています。

がん50%保障特約付団信

無料付帯

※加入条件:50歳未満の方

※「がん50%保障特約付団信」は、今までに「がん」または「上皮内がん」にかかったことがある場合、ご加入いただくことはできません。(癌、肉腫、白血病、悪性リンパ腫は「がん」に含まれます)

住宅ローン残高が0円になる条件

所定の悪性新生物(がん)と診断確定されたとき

所定の悪性新生物(がん)

- 口唇、口腔および咽頭の悪性新生物

- 消化器の悪性新生物

- 呼吸器および胸腔内臓器の悪性新生物

- 骨および関節軟骨の悪性新生物

- 皮膚の悪性黒色腫

- 中皮および軟部組織の悪性新生物

- 乳房の悪性新生物

- 女性生殖器の悪性新生物

- 男性生殖器の悪性新生物

- 腎尿路の悪性新生物

- 眼、脳およびその他の中枢神経系の部位の悪性新生物

- 甲状腺およびその他の内分泌腺の悪性新生物

- 部位不明確、続発部位および部位不明の悪性新生物

- リンパ組織、造血組織および関連組織の悪性新生物

- 独立した(原発性)多部位の悪性新生物

- 真正赤血球増加症<多血症>

- 骨髄異形成症候群

- リンパ組織、造血組織および関連組織の性状不詳または不明の

- その他の新生物のうち、

- 慢性骨髄増殖性疾患

- 本態性(出血性)血小板血症

- リンパ細網組織および細網組織球系の疾患のうち、

- ランゲルハンス細胞組織球症

3大疾病保障特約

金利上乗せ:+0.3%

住宅ローン残高が0円になる条件

悪性新生物(がん)・急性心筋梗塞・脳卒中の3大疾病に罹患し、所定の状態となった場合

- 悪性新生物(がん):診断確定

- 急性心筋梗塞:初めて医師の診療を受けた日からその日を含めて60日以上、労働の制限を必要とする状態

- 脳卒中:初めて医師の診療を受けた日からその日を含めて60日以上、言語障害、運動失調、麻痺等の他覚的な神経学的後遺症が継続したと医師によって診断された場合

ソニー銀行住宅ローン付加価値サービス

ソニー銀行住宅ローン付加価値サービス検証結果

毎月中旬に来月の住宅ローン金利が発表されるので

- 今月の金利を採用する方がお得なのか?

- 来月の金利を採用する方がお得なのか?

ジャッジすることができます。ただし、実際には住宅ローン金利は融資実行時の金利になるため、金利が選べるというよりは「ソニー銀行の場合は、来月の融資実行時の金利が早めにわかる」というメリットになります。

また、住宅ローン附帯サービスとして、ソニー銀行のデビットカード「Sony Bank WALLET(ソニーバンク・ウォレット)」のキャッシュバック率が上がるので、デビットカードの利用が多い方には直接的なメリットもあります。

毎月中旬に翌月の金利を発表

住宅ローンの場合は、一般的に毎月1日、1営業日目にその月の住宅ローン金利が発表されます。

しかし、ソニー銀行の住宅ローンの場合は、半月前に、来月の住宅ローン金利が発表されます。

そのため、今月と来月の金利を比較しながら金利タイプの変更を検討できます。

住宅ローン附帯サービス

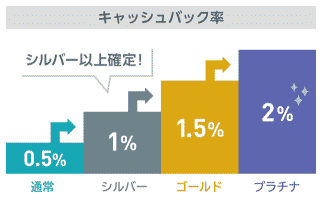

優遇プログラム Club S(クラブエス)が自動的に1ランクアップ

ランクに応じて、ソニー銀行のデビットカード「Sony Bank WALLET(ソニーバンク・ウォレット)」のキャッシュバック率が上昇します

Club S シルバーの場合

- 国内Visa加盟店でのご利用で1%キャッシュバック

- 他行宛て振り込み手数料月4回まで手数料0円

ソニーストア購入代金いつでも3%OFF

アート引越センター引越基本料金 25%OFF

「おまかせ入金サービス」

他の金融機関のお客さま名義口座からソニー銀行へ、ご指定の額を毎月自動的に資金移動してくれるサービスです。手数料は無料で、他の銀行口座から自分でソニー銀行の返済用口座へお金を移す手間が発生しません。

ソニー銀行住宅ローン申込、審査、融資実行までの流れと日数

ソニー銀行住宅ローン申込、審査、融資実行までの流れと日数の検証結果

ソニー銀行の申込手順

仮審査結果が出るまでの日数:最短60分(AI自動審査)

本審査申込から、本審査結果が出るまでの日数:7~10日

本審査からは住宅ローンの担当アドバイザーが申込をサポートしてくれます。

検証結果

ネット銀行の中では、審査期間が短い住宅ローンと言っていいでしょう。

ソニー銀行は、ソニーグループならではの技術力で、住宅ローンの仮審査に「AIによる自動審査」を導入しました。自動審査ですので、担当者は情報を入力するだけで済み、最短60分で審査回答ができるのです。

仮審査が60分なのですから、実質的には「書類のやりとり」「本審査」「契約」の時間だけで融資まで行けるので、全体の申込から融資実行までの期間は短くなるのです。

銀行全体の中では、かなり早く審査結果がでる住宅ローンと言えます。

ソニー銀行住宅ローンシミュレーション

試算できる項目

新規借入の方

- 毎月の返済額を計算する

借り換えの方

- ローン残高から借り換えメリットを調べる

メリット

- PCで使う分には、1画面で全体を見れるのでわかりやすい

- 金利上昇を考慮して計算できる

デメリット

- ソニー銀行の住宅ローンプランを前提に作られている

- ボーナス返済は割合でしか指定できない。

- 繰り上げ返済は試算後に設定する設計

- 金利上昇による将来金利予測は1回しか適用できない。

- グラフ表示ができない。

- ミックスローンの金利計算はできない

- 返済予定表をCSV形式でダウンロードできない

ソニー銀行住宅ローン申込、審査、融資実行までの流れと日数

- 仮審査申込み

- 仮審査:2日~6日

- 仮審査結果のご連絡

- 必要書類一式郵送:4日~6日

- 本審査の申込み

- 本審査:7日~10日

- 本審査結果のご連絡:4日~6日

- ご契約お手続き(店舗/郵送):7日~10日

- 融資実行:1週間~1カ月

ソニー銀行住宅ローン金利推移

| 変動 | 変動 | 10年 | 10年 | 変動 | 10年 | |

|---|---|---|---|---|---|---|

| 銀行名 | ソニー銀行/変動セレクト住宅ローン | ソニー銀行/住宅ローン | ソニー銀行/変動セレクト住宅ローン | ソニー銀行/変動セレクト住宅ローン | PayPay銀行/(-) | PayPay銀行/(10年) |

| 2026年4月 | 0.997% | 1.357% | 3.398% | 3.298% | 0.980% | 1.245% |

| 2026年4月 | 0.997% | 1.357% | 3.308% | 3.208% | 0.730% | 1.245% |

| 2026年2月 | 0.997% | 1.357% | 3.318% | 3.218% | 0.630% | 1.245% |

| 2026年1月 | 0.997% | 1.357% | 2.976% | 2.876% | 0.630% | 1.245% |

| 2025年12月 | 0.897% | 1.257% | 2.347% | 2.247% | 0.730% | 1.245% |

| 2025年11月 | 0.897% | 1.257% | 2.347% | 2.247% | 0.730% | 1.245% |

| 2025年10月 | 0.897% | 1.257% | 2.347% | 2.247% | 0.730% | 1.245% |

| 2025年9月 | 0.897% | 1.257% | 2.347% | 2.247% | 0.730% | 1.245% |

| 2025年8月 | 0.897% | 1.257% | 2.347% | 2.247% | 0.730% | 1.245% |

| 2025年7月 | 0.897% | 1.257% | 2.194% | 2.094% | 0.730% | 1.245% |

| 2025年6月 | 0.897% | 1.257% | 2.234% | 2.134% | 0.730% | 1.245% |

| 2025年5月 | 0.897% | 1.257% | 2.037% | 1.937% | 0.780% | 1.245% |

| 2025年4月 | 0.647% | 1.007% | 2.284% | 2.184% | 0.780% | 1.245% |

| 2025年3月 | 0.647% | 1.007% | 2.163% | 2.063% | 0.530% | 1.245% |

| 2025年2月 | 0.647% | 1.007% | 1.961% | 1.861% | 0.530% | 1.245% |

| 2025年1月 | 0.647% | 1.007% | 1.863% | 1.763% | 0.530% | 1.245% |

| 2024年12月 | 0.647% | 1.007% | 1.898% | 1.798% | 0.530% | 1.205% |

| 2024年11月 | 0.647% | 1.007% | 1.819% | 1.719% | 0.530% | 1.165% |

| 2024年10月 | 0.597% | 0.957% | 1.744% | 1.644% | 0.530% | 1.115% |

| 2024年9月 | 0.597% | 0.957% | 1.744% | 1.644% | 0.315% | 1.075% |

| 2024年8月 | 0.597% | 0.957% | 1.904% | 1.804% | 0.315% | 1.195% |

| 2024年7月 | 0.397% | 0.757% | 1.823% | 1.723% | 0.349% | 1.165% |

| 2024年6月 | 0.397% | 0.757% | 1.866% | 1.766% | 0.349% | 1.215% |

| 2024年5月 | 0.397% | 0.757% | 1.740% | 1.640% | 0.349% | 1.155% |

| 2024年4月 | 0.397% | 0.757% | 1.690% | 1.590% | 0.349% | 1.085% |

| 2024年3月 | 0.397% | 0.757% | 1.560% | 1.460% | 0.290% | 1.145% |

| 2024年2月 | 0.397% | 0.757% | 1.360% | 1.260% | 0.290% | 1.145% |

| 2024年1月 | 0.397% | 0.757% | 1.510% | 1.410% | 0.290% | 1.130% |

| 2023年12月 | 0.397% | 0.757% | 1.440% | 0.315% | 1.365% | |

| 2023年11月 | 0.397% | 0.757% | 1.490% | 1.390% | 0.315% | 1.345% |

| 2023年10月 | 0.397% | 0.757% | 1.550% | 1.450% | 0.380% | 1.280% |

| 2023年9月 | 0.397% | 0.757% | 1.475% | 1.375% | 0.319% | 1.230% |

| 2023年8月 | 0.397% | 0.757% | 1.395% | 1.295% | 0.319% | 1.000% |

| 2023年7月 | 0.397% | 0.757% | 1.295% | 1.195% | 0.319% | 0.950% |

| 2023年6月 | 0.397% | 0.757% | 1.295% | 1.195% | 0.380% | 0.950% |

| 2023年5月 | 0.397% | 0.757% | 1.395% | 1.295% | 0.380% | 1.040% |

| 2023年4月 | 0.397% | 0.757% | 1.395% | 1.295% | 0.349% | 1.210% |

| 2023年3月 | 0.397% | 0.757% | 1.488% | 1.388% | 0.349% | 1.210% |

| 2023年2月 | 0.397% | 0.757% | 1.563% | 1.463% | 0.349% | 1.190% |

| 2023年1月 | 0.397% | 0.757% | 1.345% | 1.245% | 0.349% | 1.050% |

| 2022年12月 | 0.397% | 0.757% | 1.300% | 1.200% | 0.349% | 0.960% |

| 2022年11月 | 0.397% | 0.757% | 1.300% | 1.200% | 0.380% | 0.990% |

| 2022年10月 | 0.397% | 0.757% | 1.200% | 1.100% | 0.380% | 0.890% |

| 2022年9月 | 0.397% | 0.757% | 1.150% | 1.050% | 0.380% | 0.780% |

| 2022年8月 | 0.457% | 0.757% | 1.200% | 1.100% | 0.380% | 0.860% |

| 2022年7月 | 0.457% | 0.757% | 1.200% | 1.100% | 0.380% | 0.820% |

| 2022年6月 | 0.457% | 0.757% | 1.150% | 1.050% | 0.380% | 0.830% |

| 2022年5月 | 0.457% | 0.757% | 1.150% | 1.050% | 0.380% | 0.830% |

| 2022年4月 | 0.457% | 0.757% | 1.050% | 0.950% | 0.380% | 0.690% |

| 2022年3月 | 0.457% | 0.757% | 1.100% | 1.000% | 0.380% | 0.690% |

| 2022年2月 | 0.457% | 0.757% | 1.050% | 0.950% | 0.380% | 0.565% |

| 2022年1月 | 0.457% | 0.757% | 1.000% | 0.900% | 0.380% | 0.560% |

| 2021年12月 | 0.457% | 0.757% | 1.000% | 0.900% | 0.380% | 0.560% |

| 2021年11月 | 0.457% | 0.757% | 1.000% | 0.900% | 0.380% | 0.560% |

| 2021年10月 | 0.457% | 0.757% | 0.950% | 0.850% | 0.380% | 0.499% |

| 2021年9月 | 0.457% | 0.757% | 0.950% | 0.850% | 0.380% | 0.499% |

| 2021年8月 | 0.457% | 0.757% | 0.950% | 0.850% | 0.380% | 0.499% |

| 2021年7月 | 0.457% | 0.757% | 0.950% | 0.850% | 0.380% | 0.499% |

| 2021年6月 | 0.457% | 0.757% | 0.950% | 0.850% | 0.380% | 0.499% |

| 2021年5月 | 0.457% | 0.757% | 0.950% | 0.850% | 0.380% | 0.499% |

| 2021年4月 | 0.457% | 0.757% | 0.950% | 0.850% | 0.380% | 0.599% |

| 2021年3月 | 0.457% | 0.757% | 0.950% | 0.850% | 0.380% | 0.499% |

| 2021年2月 | 0.457% | 0.757% | 0.950% | 0.850% | 0.380% | 0.499% |

| 2021年1月 | 0.457% | 0.757% | 0.950% | 0.850% | 0.380% | 0.499% |

| 2020年12月 | 0.457% | 0.757% | 0.950% | 0.850% | 0.380% | 0.530% |

| 2020年11月 | 0.457% | 0.757% | 0.950% | 0.850% | 0.380% | 0.530% |

| 2020年10月 | 0.457% | 0.757% | 0.950% | 0.850% | 0.380% | 0.545% |

| 2020年9月 | 0.457% | 0.757% | 0.950% | 0.850% | 0.380% | 0.545% |

| 2020年8月 | 0.457% | 0.757% | 0.950% | 0.850% | 0.380% | 0.620% |

| 2020年7月 | 0.457% | 0.757% | 0.950% | 0.850% | 0.380% | 0.620% |

| 2020年6月 | 0.457% | 0.757% | 0.950% | 0.850% | 0.399% | 0.620% |

| 2020年5月 | 0.457% | 0.757% | 0.950% | 0.850% | 0.399% | 0.620% |

| 2020年4月 | 0.457% | 0.757% | 0.950% | 0.850% | 0.399% | 0.620% |

| 2020年3月 | 0.457% | 0.757% | 0.970% | 0.870% | 0.399% | 0.620% |

| 2020年2月 | 0.457% | 0.757% | 0.980% | 0.880% | 0.399% | 0.620% |

| 2020年1月 | 0.457% | 0.757% | 0.970% | 0.870% | 0.399% | 0.620% |

| 2019年12月 | 0.457% | 0.757% | 0.970% | 0.870% | 0.415% | 0.580% |

| 2019年11月 | 0.457% | 0.757% | 0.970% | 0.870% | 0.415% | 0.580% |

| 2019年10月 | 0.457% | 0.757% | 0.980% | 0.880% | 0.415% | 0.580% |

| 2019年9月 | 0.457% | 0.757% | 0.980% | 0.880% | 0.415% | 0.580% |

| 2019年8月 | 0.457% | 0.757% | 0.980% | 0.880% | 0.415% | 0.580% |

| 2019年7月 | 0.457% | 0.757% | 0.980% | 0.880% | ||

| 2019年6月 | 0.457% | 0.757% | 0.990% | 0.890% | ||

| 2019年5月 | 0.457% | 0.757% | 0.990% | 0.890% | ||

| 2019年4月 | 0.457% | 0.757% | 0.990% | 0.890% | ||

| 2019年3月 | 0.457% | 0.757% | 0.990% | 0.890% | ||

| 2019年2月 | 0.457% | 0.757% | 0.990% | 0.890% | ||

| 2019年1月 | 0.457% | 0.757% | 1.030% | 0.930% | ||

| 2018年12月 | 0.457% | 0.757% | 1.080% | 0.980% | ||

| 2018年11月 | 0.457% | 0.757% | 1.080% | 0.980% | ||

| 2018年10月 | 0.457% | 0.757% | 1.060% | 0.960% | ||

| 2018年9月 | 0.457% | 0.757% | 1.070% | 0.970% | ||

| 2018年8月 | 0.457% | 0.757% | 0.966% | 0.866% | ||

| 2018年7月 | 0.457% | 0.757% | 0.990% | 0.890% | ||

| 2018年6月 | 0.457% | 0.757% | 0.997% | 0.897% | ||

| 2018年5月 | 0.457% | 0.757% | 0.969% | 0.869% | ||

| 2018年4月 | 0.457% | 0.757% | 0.984% | 0.884% | ||

| 2018年3月 | 0.457% | 0.757% | 1.011% | 0.911% | ||

| 2018年2月 | 0.457% | 0.757% | 0.994% | 0.894% | ||

| 2018年1月 | 0.479% | 0.779% | 0.964% | 0.864% | ||

| 2017年12月 | 0.479% | 0.779% | 0.962% | 0.862% | ||

| 2017年11月 | 0.499% | 0.799% | 0.978% | 0.878% | ||

| 2017年10月 | 0.499% | 0.799% | 0.939% | 0.839% | ||

| 2017年9月 | 0.499% | 0.799% | 0.963% | 0.863% | ||

| 2017年8月 | 0.499% | 0.799% | 1.006% | 0.906% | ||

| 2017年7月 | 0.499% | 0.799% | 0.957% | 0.857% | ||

| 2017年6月 | 0.499% | 0.799% | 0.961% | 0.861% | ||

| 2017年5月 | 0.499% | 0.799% | 0.934% | 0.834% | ||

| 2017年4月 | 0.499% | 0.799% | 0.956% | 0.856% | ||

| 2017年3月 | 0.499% | 0.799% | 0.965% | 0.865% | ||

| 2017年2月 | 0.499% | 0.799% | 0.887% | 0.787% | ||

| 2017年1月 | 0.499% | 0.799% | 0.948% | 0.848% | ||

| 2016年12月 | 0.499% | 0.799% | 0.842% | 0.742% | ||

| 2016年11月 | 0.499% | 0.799% | 0.842% | 0.742% | ||

| 2016年10月 | 0.499% | 0.799% | 0.872% | 0.772% | ||

| 2016年9月 | 0.499% | 0.799% | 0.850% | 0.750% | ||

| 2016年8月 | 0.499% | 0.799% | 0.800% | 0.700% | ||

| 2016年7月 | 0.499% | 0.799% | 0.800% | 0.700% | ||

| 2016年6月 | 0.499% | 0.799% | 0.890% | 0.790% | ||

| 2016年5月 | 0.499% | 0.799% | 0.890% | 0.790% | ||

| 2016年4月 | 0.499% | 0.799% | 0.890% | 0.790% | ||

| 2016年3月 | 0.519% | 0.819% | 0.965% | 0.865% | ||

| 2016年2月 | 0.539% | 0.839% | 1.065% | 0.965% | ||

| 2016年1月 | 0.539% | 0.839% | 1.067% | 0.967% | ||

| 2015年12月 | 0.539% | 0.839% | 1.101% | 1.001% | ||

| 2015年11月 | 0.539% | 0.839% | 1.130% | 1.030% | ||

| 2015年10月 | 0.539% | 0.839% | 1.177% | 1.077% | ||

| 2015年9月 | 0.539% | 0.839% | 1.196% | 1.096% | ||

| 2015年8月 | 0.539% | 0.839% | 1.245% | 1.145% | ||

| 2015年7月 | 0.539% | 0.839% | 1.305% | 1.205% | ||

| 2015年6月 | 0.539% | 0.839% | 1.279% | 1.179% | ||

| 2015年5月 | 0.539% | 0.839% | 1.191% | 1.091% | ||

| 2015年4月 | 0.539% | 0.839% | 1.224% | 1.124% | ||

| 2015年3月 | 0.539% | 0.839% | 1.250% | 1.150% | ||

| 2015年2月 | 0.539% | 0.839% | 1.123% | 1.023% | ||

| 2015年1月 | 0.539% | 0.839% | 1.197% | 1.097% | ||

| 2014年12月 | 0.539% | 0.839% | 1.281% | 1.181% | ||

| 2014年11月 | 0.539% | 0.839% | 1.276% | 1.176% | ||

| 2014年10月 | 0.539% | 0.839% | 1.290% | 1.190% | ||

| 2014年9月 | 0.539% | 0.839% | 1.288% | 1.188% | ||

| 2014年8月 | 0.539% | 0.839% | 1.288% | 1.188% | ||

| 2014年7月 | 0.539% | 0.839% | 1.288% | 1.188% | ||

| 2014年6月 | 0.539% | 0.839% | 1.288% | 1.188% |

ソニー銀行住宅ローン

良い点

- 変動金利が業界トップクラスの低金利

- 半月前に金利発表

- 変動金利から固定金利、固定金利から変動金利への切り替えがいつでも可能

- がん50%保障特約付団信無料付帯

- AIによる自動審査で最短60分での審査回答が可能

悪い点

- 金利タイプ切り替え時には金利タイプ変更手数料が発生

- 変動金利は1位、2位の低金利というわけではない

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

金利の低さ

8

知名度や安心感

9

融資までのスピード

8

審査の通りやすさ

8

対応の質

7

8点/10点

とても満足

住宅ローン利用者の情報

都道府県:千葉県

職種/企業規模:その他サービス業、一般社員、上場企業

世帯年収:600万円

家族構成:既婚/子供2名

借入条件

新規/借り換え:借り換え

物件:土地付き注文住宅

借入金額:4000万円

頭金:600万円

借入時年齢:31歳

借入期間:35年

借入時適用金利:0.90%

借入時金利タイプ:10年固定金利

毎月の返済額:74,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:2社目

その金融機関を選んだ理由を教えてください。

金利の低さ不動産会社からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

ネット銀行特有といういうべきか、知名度もありなおかつ金利が安かった面は本当に大きいです。またきっかけは絶対の信頼を置いている不動産会社の営業の方からの紹介だったためです。ローンだけではなく、貯蓄や保険等インターネット上ですべてが終結します。残額や繰上げ返済の確認等わかるわかりやすく、計画を立てやすかったです。また貯蓄もしやすく、セブン銀行での利用は無料なので手数料がかかることもなく、振込みなどを考えるととてもお得です。また他銀行への振込みもつきに1回は無料ということで契約するともつことんあるSony Bank WALLETはお得がいっぱいと聴いています。私は一主婦なのですが、お仕事をしたり海外に行くことが多い方も愛用していると聞いています。

選択した住宅ローンで借入をして悪かった点・不満

すべてインターネットで完結しなければならなかったこと最初と惑いました。担当者がいるわけでもなく、利用して3年たちますが何かあったときはどうすればいいのだろういう不安がぬぐいきれません。また、フラット35が以前だったのですが、フラット35のように引き落としが自動ではなく、自動に口座から引き落とすようにする作業が結構面倒で今は給与日にローン分をひきだして、預け入れでこちらのSony Bank WALLETにいれています。セブンイレブンをはじめ、ようようなところにセブン銀行があるのでさほど大変ではありませんが、ネット上ですべてを完結するのはメリットもありますが、苦手な方には大きなデメリットになるのではないかと感じることがあります。

金利の低さ

10

知名度や安心感

5

融資までのスピード

5

審査の通りやすさ

8

対応の質

8

7.2点/10点

満足

住宅ローン利用者の情報

都道府県:神奈川県

職種/企業規模:医療業、一般社員、未上場:社員数100人~1000人未満

世帯年収:1000万円

家族構成:既婚/子供2名

借入条件

新規/借り換え:新規借り入れ

物件:中古戸建

借入金額:3520万円

頭金:1000万円

借入時年齢:30歳

借入期間:35年

借入時適用金利:0.64%

借入時金利タイプ:変動金利

毎月の返済額:66,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ総返済額が安かったから

保証料無料だったから

繰り上げ返済が無料だったから

審査が通ったから

疾病保障が無料だったから

選択した住宅ローンで借入をして良かった点・満足しているところ

住信SBIネット銀行を選んで良かった点は、金利の安さと、団体信用保険が金利に含まれていたこと。総支払い額が安かったことです。最初からその3点で他銀行と比較していましたが、団信込みの総支払い額が一番安かったので、迷わず決めました。返済開始から約4年経ちますが、金利も上昇せず順調に返済出来ています。一番心配していたのは、金利が安い分、審査が通りにくいとネットで噂されていましたが、勤続5年目の医療専門職ですが問題なく通過して良かったです。また、融資に時間がかかるとも書かれて今したが、不動産屋と話し、そこまで急いでいなかったので問題にはなりませんでした。ネット銀行は店舗が無いことがデメリットと言われますが、逆にネット申し込みと、書類だけで手続きが済むのも意外と楽でした。

選択した住宅ローンで借入をして悪かった点・不満

ネットだけだと、申込書の書き方など少し不安があっても気軽には聞けない。記入例を見ながら自分でしっかり理解し、正しい解釈をして記入しなければならない。万が一、書類に不備があれば送り返され、訂正してまた郵送するなど時間がかかる。また、登記を依頼する司法書士などとの面談も、自分で司法書士とやり取りし、融資日の立会などのスケジュール調整も必要。住宅ローンの仕組みや、他の銀行との違いなども自分で調べなくてはならず、金利の安さや繰り上げ返済の手軽さ以外にもサービスを求める人には向かないと思います。また、私のように職場の給与振込指定銀行に、ネット銀行が指定出来ない場合、メインバンクから住信SBIネット銀行に振込をしなくてはならない。

金利の低さ

7

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

7

対応の質

0

8点/10点

とても満足

住宅ローン利用者の情報

都道府県:神奈川県

職種/企業規模:製造業(印刷・同関連業)、その他(該当なし)、上場企業

世帯年収:600万円

家族構成:既婚/子供1名

借入条件

新規/借り換え:新規借り入れ

物件:新築マンション

借入金額:3700万円

頭金:100万円

借入時年齢:55歳

借入期間:34年

借入時適用金利:1.20%

借入時金利タイプ:その他の金利プラン

毎月の返済額:78,000円

申込・検討情報

申込みから融資実行までの期間:14日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

保証料無料だったから

事務手数料が安かったから

繰り上げ返済が無料だったから

審査が通ったから

融資までのスピードが速かったから

返済の自由度が高かったから

選択した住宅ローンで借入をして良かった点・満足しているところ

まず、申し込みにあたり、全てインターネットで完了できることがやりやすかったですね。申し込みから決定までも結構スピーディーに対応してくれたので、大変助かりました。一番の決定要因は、非常にフレキシビリティーがあることです。変動金利ですが、固定金利も組み込めるので、金利が低い時に、決断をすると有利な条件に設定できます。この10年は低金利が継続しているので、ぴったりの制度設計でした。変動金利と固定金利の組み合わせはちょっと投資感覚もあり、ゲーム感覚で楽しむことができます。借入時も団体生命保険の費用ぐらいで、契約などに特別の費用が発生しなかったので、助かりました。繰り上げ返済も少額からできるので、これも楽しいですね。

選択した住宅ローンで借入をして悪かった点・不満

あまり、不満点はありませんが、金利優遇が私の契約の時は0.6%でしたが、1年後に0.8%に変更になりましたが、適用されなかったことです。長期にわたる支払いなので、たとえ0.2%といえども、大きな差になります。金利だけで見れば、より有利な条件が提示されている金融機関の多いので、ぜひ、この点は改善していただきたいと思います。また、私の時は団体生命保険だけでしたが、その後、がん保険機能なども付加されてきました。個別に、がん保険などに加入するより、有利そうなので、加入後の制度変更を既加入者にも提供してくれると嬉しいのですが。住宅ローンは一度加入すると、変更しにくいので、既存加入者にもメリットができるような制度をぜひ、実現してください。

金利の低さ

9

知名度や安心感

10

融資までのスピード

9

審査の通りやすさ

8

対応の質

9

9点/10点

とても満足

住宅ローン利用者の情報

都道府県:大阪府

職種/企業規模:専門・技術サービス業、学術研究、主任・係長クラス、未上場:社員数10人未満

世帯年収:650万円

家族構成:既婚/子供2名

借入条件

新規/借り換え:借り換え

物件:中古マンション

借入金額:2800万円

頭金:1500万円

借入時年齢:38歳

借入期間:15年

借入時適用金利:0.88%

借入時金利タイプ:15年固定金利

毎月の返済額:48,777円

申込・検討情報

申込みから融資実行までの期間:42日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さファイナンシャルプランナー・専門家からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

2008年に最初の住宅ローンを借りており、それに比べて金利が大幅に下がり返済金額が100万円以上節約できたところ。グループ会社がしっかりしているため、ファイナンシャルプランナーの方が非常に親身に相談に乗ってくれる事。また持病があり借り換えの審査に通るかどうか不安な気持ちがありましたが、生命保険を取り扱っているファイナンシャルプランナーの方だったため、病気の症状についてどのように記載すればいいのか知識が豊富で的確なアドバイスをいただきました。さらに私の症状や借り入れ金額などから判断し、引き受け条件のゆるいワイド団信ではなく通常の住宅ローンで申し込みしてみることをご提案してくださりました。これは考えもしていなかった提案で、それにしたがって依頼してみたところ審査に通過することができ、考えていたよりもさらに安い金利で借りる事ができました。

選択した住宅ローンで借入をして悪かった点・不満

元々借りていた住宅ローンより大幅に金利が安くなったため、借り換え手続きのなかで悪かった点や不満点というのはほとんどありません。強いてあげるとすれば、ソニー銀行はネットバンキングのため手元に預金通帳が残るという事がありません。妻もわたしも銀行口座といえば判子と預金通帳がセットになっているのが当たり前という感覚の世代なので、これには少しだけ不便を感じています。他には最初の窓口がソニー生命のファイナンシャルプランナーの方に担当していただきましたので、手続きの途中でその方に連絡すればいいのか、ソニー銀行の方に連絡すればいいのか混乱してしまう事が少しだけありました。不満点といえるほどのものではありませんが、気になったのはこの2点です。

金利の低さ

7

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

10

対応の質

10

9.4点/10点

とても満足

住宅ローン利用者の情報

都道府県:北海道

職種/企業規模:建設業、一般社員、未上場:社員数100人~1000人未満

世帯年収:550万円

家族構成:既婚/子供2名

借入条件

新規/借り換え:借り換え

物件:新築マンション

借入金額:2200万円

頭金:0万円

借入時年齢:32歳

借入期間:35年

借入時適用金利:2.88%

借入時金利タイプ:30年固定金利

毎月の返済額:65,000円

申込・検討情報

申込みから融資実行までの期間:62日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ保証料無料だったから

事務手数料が安かったから

繰り上げ返済が無料だったから

キャンペーンをしていたから

選択した住宅ローンで借入をして良かった点・満足しているところ

10年ほど前にインターネット銀行であるソニー銀行の住宅ローンの知名度も上がって来ていました。また、変動金利・固定金利ともにキャンペーン金利が適応されていましたので、労金の住宅ローンから借り換えを行いました。インターネット銀行なので手続きが簡単です。繰り上げ返済の手数料がかからないので、お金に余裕ができたらいつでも振替をする感覚で繰り上げ返済ができます。ローン期間を短縮する返済をしていたので、利息返済分がドンドン減っていきます。繰り上げ返済をすると、新しい返済予定の一覧を見ることができるので、元金と利息の月の支払い金額のうちの利息分が減っていくのもわかるので、返済にも張り合いが持てます。インターネットでの操作のため、金額の確認など慎重にありますが、余計な経費が掛かっていないことに満足しています。

選択した住宅ローンで借入をして悪かった点・不満

2006年ごろ金利が少し上昇傾向の時期がありました。そのため、固定金利で安定して支払うことにしました。当時の契約では変動金利と固定金利では、一度固定金利にすると変更できませんでした。以後、リーマンショックもあり住宅ローン金利は下がる一方です。結果として、労金では変動金利の住宅ローンだったので1%台の金利であり、ソニー銀行では2.8%程度の固定金利となったため、金利の高い時期に借り換えてしまうことになりました。火災保険と地震保険についてですが、住宅ローンの時に一緒に入ったものをそのままにしていました。月日が経って、他社での火災保険の見直しと一緒に地震保険も入りました。住宅ローンの火災保険と地震保険は新しいのとで2つ入っていている状態でしたが金額も一括で払っているので、ついつい地震保険の更新の時期まで、解約を先延ばしにしてしまっていたのがもったいなかったです。住宅ローンの悪い点にはならないのですが、住宅ローンと同時に契約していたので気づきづらかった点です。

金利の低さ

10

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

10

対応の質

10

10点/10点

とても満足

住宅ローン利用者の情報

都道府県:北海道

職種/企業規模:農林水産・鉱業、一般社員、上場企業

世帯年収:499万円

家族構成:既婚/子供3名~

借入条件

新規/借り換え:新規借り入れ

物件:新築マンション

借入金額:3000万円

頭金:500万円

借入時年齢:21歳

借入期間:20年

借入時適用金利:1.20%

借入時金利タイプ:変動金利

毎月の返済額:30,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:4社

何社目に申込んだ住宅ローンで借りたか?:4社目

その金融機関を選んだ理由を教えてください。

金利の低さ総返済額が安かったから

選択した住宅ローンで借入をして良かった点・満足しているところ

この住宅ローンを利用していてよかった点は、金利がとても安く、返済期間が短くて済むことです。この住宅ローンは、全国的にもとても有名で、知名度が高いので、安心して利用することができます。以上の点から、私はこの住宅ローンを利用することに決めました。妻と2人でこの住宅ローンを借りているのですが、二人合わせて借りることのできる額がとても多いので、とても便利です。これからはローンを借りるときにはこの住宅ローンを活用していって、周りの知り合いにも積極的に広めていきたいと考えています。今までにないタイプの住宅ローンなので、探すのに大変苦労しましたが、妻と二人で力を合わせて協力して探し出しました。この住宅ローンに出会えてよかったです。

選択した住宅ローンで借入をして悪かった点・不満

この住宅ローンの悪い点は、金利が低くて一度に多くお金を借りることができるのはとてもいいところなのですが、店員さんの接客態度がよくなく、とてもがっかりしました。また、説明もあまり上手ではなく、わかりにくかったところがあります。そこさえ改善されればとてもいい住宅ローンなのですが、、、これからは接客態度を改善して、もっともっとお店の知名度が上がってくれればと思っています。せっかくいい住宅ローンなのに、この店員さんのせいで台無しになってしまいます。これからわたしはこのお店の住宅ローンを広めていきたいとかんがえているので、そこが改善されて、もっともっとよいおみせになってくれればいいなと考えています。以上です。

金利の低さ

8

知名度や安心感

8

融資までのスピード

6

審査の通りやすさ

7

対応の質

7

7.2点/10点

満足

住宅ローン利用者の情報

都道府県:神奈川県

職種/企業規模:製造業(電気機器、家電・AVなど情報通信機器)、一般社員、上場企業

世帯年収:600万円

家族構成:既婚/子供3名~

借入条件

新規/借り換え:借り換え

物件:新築マンション

借入金額:4000万円

頭金:300万円

借入時年齢:38歳

借入期間:28年

借入時適用金利:0.87%

借入時金利タイプ:変動金利

毎月の返済額:90,000円

申込・検討情報

申込みから融資実行までの期間:40日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:2社目

その金融機関を選んだ理由を教えてください。

金利の低さ保証料無料だったから

来店不要で契約できるから

選択した住宅ローンで借入をして良かった点・満足しているところ

借り換えたきっかけはソニー生命の外交員の勧めがあったためだったが、非常にわかりやすい説明をしてもらい。借り換えようと考えた。金利が特に低かった点が採用の理由。また保証料が必要ないため、頭金のようなものを準備しておく必要がなく、契約しやすいと考えた。契約までに店舗を訪問することもなく手続きが進められた。保険もあれこれ進めることもなかった。返済の前倒しする際も手数料が必要なく、小額から返済しやすい点。ネットですべて手続きできるので夜にゆっくり検討し、手続きをすることができる。ネット経由で返済予定金額、これまでの履歴をいつでも見ることができるので気になったらすぐに見ることができる点は大きなメリットである。。

選択した住宅ローンで借入をして悪かった点・不満

ネット銀行であるので、お金を預け入れできるATMをもっと増やしてほしい。どこでできるかも今一つわからない。引き出しができるATMは預け入れもできるようにして欲しい。給与口座からの振り込みは手数料が高いので、引き出し、預け入れをするしかないが、駅のVeiwカードのATMやどのコンビニのATMからでもできるようにして欲しい。説明文が難解なところがまだ多く見受けられるので、優しい言葉や事例を使った説明があったほうがよかったと思います。FtoFで説明を受けながら書類作成ができないのでミスをしてしまい、修正し、提出するというやり取りに時間を使ってしまい、契約できるまでに1か月余分に時間がかかってしまった。

金利の低さ

9

知名度や安心感

6

融資までのスピード

7

審査の通りやすさ

8

対応の質

8

7.6点/10点

満足

住宅ローン利用者の情報

都道府県:山梨県

職種/企業規模:公務員、主任・係長クラス、未上場:社員数1000人以上

世帯年収:500万円

家族構成:既婚/子供3名~

借入条件

新規/借り換え:新規借り入れ

物件:新築戸建て

借入金額:3000万円

頭金:800万円

借入時年齢:37歳

借入期間:30年

借入時適用金利:0.76%

借入時金利タイプ:変動金利

毎月の返済額:69,000円

申込・検討情報

申込みから融資実行までの期間:50日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:2社目

その金融機関を選んだ理由を教えてください。

金利の低さ繰り上げ返済が無料だったから

審査が通ったから

選択した住宅ローンで借入をして良かった点・満足しているところ

はじめは、別の金融機関にしようかと思っていたが、なかなか審査がとおらず困ってしまった。しかし、ソニー銀行は簡単に審査がとおり、また、早期に借りることができたので満足していいる。 今回、2か所目で審査が通ったからよかったが、通らなければ家を買うことをあきあらめることも考えた。 繰り上げ返済する場合もインターネットで簡単にできる点も満足している。金利についても、変動金利にしていることから、社会情勢に流される点も軽視できないが、今のところ低いのんで満足している。 さらに、別の銀行で借りていたが、ソニー銀行のほうが金利が安いことから、借り換えもした。あとは、少しずつ繰り上げ返済をして、返していきたいと思う。

選択した住宅ローンで借入をして悪かった点・不満

1番初めに検討した金融機関がやはり金利が安く手数料もやすかったことから、若干不満はある。また、地方銀行と違って融通がきかないところも、悪い点である。 今回、自分で選んだあ、ものだが、やはり、もっと、別の人の意見も聞くべきだったと思っている。たしかに、全国的な銀行であるが、金利が上がりやすいように思う、現時点で他の銀行に比べ上昇していると思う。また、どこも同じであるが、インターネットを利用していることから、一番初めに出てくる金利と手続きをした金利に差があり、だまされたかなっと思ってしまう。また、もし、審査が通過しなくても書類を返してくれないとの話があった。1件目でそれをやられてしまい、大変な目にあってしまった。これも不満

金利の低さ

9

知名度や安心感

5

融資までのスピード

8

審査の通りやすさ

9

対応の質

10

8.2点/10点

とても満足

住宅ローン利用者の情報

都道府県:東京都

職種/企業規模:製造業(電気機器、家電・AVなど情報通信機器)、一般社員、上場企業

世帯年収:400万円

家族構成:未婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:新築マンション

借入金額:3200万円

頭金:150万円

借入時年齢:37歳

借入期間:40年

借入時適用金利:0.85%

借入時金利タイプ:変動金利

毎月の返済額:70,000円

申込・検討情報

申込みから融資実行までの期間:50日

検討した住宅ローンの数:5社

何社目に申込んだ住宅ローンで借りたか?:5社目

その金融機関を選んだ理由を教えてください。

金利の低さ保証料無料だったから

選択した住宅ローンで借入をして良かった点・満足しているところ

住宅の購入には高額な資金が必要の為、一括現金払いで購入できる人は非常に少ないと思います。しかし、住宅は人にとって必ず必要なものであり、結婚し子供を授かればそれ相応の住宅が必要になってきます。家族構成に合わせて、その都度賃貸物件を探すのは大変ですし、子供の成長や教育の為にも一定の場所に住み続けられる方が良いと言えると思います。その為、住宅ローンを組んで家族が安心して住める住宅を購入できる仕組みは、とても良いと思います。住宅ローンにも各金融機関によって様々な商品がありますから、各商品の特色を比較しながら、各人に合った住宅ローンが選択できるというのも、住宅ローンの良い点だと思います。住宅ローンは審査さえ通れば賃貸並みの金額で広い家に住めるので、良いと思います。

選択した住宅ローンで借入をして悪かった点・不満

現在の経済状況が大変不安定であること、日本における終身雇用の割合が大幅に下がってきていることなどから、住宅ローンには高いリスクがあると言わざるを得ません。将来の賃金見通しがたっていないのに、高額なローンを組むことは危険ですし、ローンを組めばその分利息を上乗せで払うことになるので、トータルで支払う金額も膨れてしまいます。住宅は人にとって必ず必要な基本的な物であり、このような高リスクな状況の中で購入・保持するべきものではないと思います。高額なお金を借りるので仕方ないのかもしれないですが、勤続年数が長くないとダメとか、他にもローンがあったらダメなどあって、借りたくても借りられない人もたくさんいるからです。

金利の低さ

8

知名度や安心感

8

融資までのスピード

10

審査の通りやすさ

10

対応の質

9

9点/10点

とても満足

住宅ローン利用者の情報

都道府県:神奈川県

職種/企業規模:専門・技術サービス業、学術研究、主任・係長クラス、未上場:社員数1000人以上

世帯年収:750万円

家族構成:未婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:新築マンション

借入金額:3000万円

頭金:2000万円

借入時年齢:31歳

借入期間:10年

借入時適用金利:0.70%

借入時金利タイプ:変動金利

毎月の返済額:60,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ知人・友人・家族からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

ローンの審査を受ける段階から電話越しで担当者が丁寧に説明をしてくれた。またメールによる質問についても迅速に回答をして頂けた。何よりも回答頂ける内容が専門的で的確だった。私はそこそこ大手の企業に勤めていたが、ローンが下りるまでの期間がとても短かった。ローンを実行してからはソニー銀行の所定のページで残債額やローンの返済予定額、その内の利息分などを容易に把握することが出来た。また繰り越し返済もネット上から容易に実行することが出来た。一度システムの使い方に慣れてしまうと、後は引き落とし口座の残金に留意しておけば良く、気軽にローン返済をすることが出来た。変動金利のキャンペーン金利から開始したが、全体的に金利も安く、無駄な人件費を抑制して利用し易いプランを提供してくれているのだと感じた。

選択した住宅ローンで借入をして悪かった点・不満

ネットによる非対面のサービスだったため、最後まで融資を受ける際に対面で会話をすることが無かった。従って多額のお金を借りるということに対して、少し重みを実感する局面が不足していた。また、変動金利でローン返済を開始したが、数年経過した段階で固定金利のほうが有利になっていたが、特段金利を乗り換えることが有利であることを通達する電話やメールが入ったわけでは無いので、気づくのにかなり遅れた。良くも悪くもシステムにログインして、ローンの返済状況を把握しながら、疑問点や要望が有れば、自ら動く必要があるため、その点はもう少し親切な仕組みがあれば良いと思った。また、繰り越し返済をする際の手数料の考え方が最初は理解出来ず、担当者に電話で確認することになった。状況に応じた誰でも理解できるケーススタディ説明などをもう少し充実させてくれると、より良いと思った。