みずほ銀行住宅ローンの概要

みずほ銀行はみずほフィナンシャルグループ傘下の100%子会社で言わずと知れた大手都市銀行(メガバンク)です。

みずほ銀行の住宅ローンの特徴は「メガバンクの信頼性」「全国展開しており店舗での相談が可能」「全期間固定金利が低金利」「低金利のネット専用プランがある」「低金利の借り換え専用プランがある」「返済額増減サービスがある」「AI事前診断で最短1分診断」「来店不要で契約可能」「ATM手数料無料」という特徴があります。

メガバンクの住宅ローンですので「信頼性」と「全国の店舗で相談できる」大きなメリットがある一方、低金利という面ではネット銀行に後れを取っている状況です。

一般的にメガバンクが推しているのは「当初10年固定金利」ですが、みずほ銀行の場合は「11年~35年の全期間固定金利」に力を入れているようです。全期間固定金利はフラット35と肩を並べるぐらい低金利ですので大きなメリットと言えます。

それ以外の金利では、例えば「0.600%~1.075%」というように下限金利は低金利ですが、上限金利は高めの金利が設定されており、これは審査次第で適用金利が決まります。申込み時点でh適用金利がどのくらいになるのか?わからないデメリットがあります。

また、みずほ銀行の住宅ローンでは「みずほネット住宅ローン」「みずほネット借り換え住宅ローン」という形でネット申し込み専用のプランが用意されています。来店不要でWEB完結できる分、みずほ銀行の人件費も発生しないため、その分低金利になっています。ただし、ネット銀行のような保証料無料プランはないので、保証料に+0.2%の上乗せがあることに注意が必要です。

その他、「返済額増減サービス」「ATM手数料無料」などの特典もありますが、付加価値サービスとしては物足りないものが多いです。全期間固定金利でおすすめの住宅ローンと言えます。

みずほ銀行住宅ローン

良い点

- メガバンクとしての信頼性

- 全国の店舗で相談が可能

- 低金利のネット専用の住宅ローンプランあり

- AI事前診断で最短1分診断

- 返済額増減サービスがある

悪い点

- 保証料が金利+0.2%

- ネット専用の住宅ローンプランも保証料が金利+0.2%

- 金利に幅があるため、審査次第で高い金利が適用されてしまう

- 変動金利、当初固定金利ともネット銀行よりも高い金利設定

みずほ銀行住宅ローンキャンペーン

注目金利

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| みずほネット住宅ローン 全期間重視プラン | 変動金利 | (-) | 1.225%~1.675% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 当初固定金利 | (10年) | 3.050%~3.500% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

みずほ銀行住宅ローンメリット

- メガバンクとしての信頼性

- 全国の店舗で相談が可能

- 全期間固定金利が低金利の設定

- 低金利のネット専用の住宅ローンプランあり

- 低金利の借り換え専用の住宅ローンプランあり

- AI事前診断で最短1分診断

- 返済額増減サービスがある

- 来店不要で契約可能

- ATM手数料、他行振込み手数料無料

- がん団信0.1%

みずほ銀行住宅ローンデメリット

- 保証料が金利+0.2%

- ネット専用の住宅ローンプランも保証料が金利+0.2%

- 金利に幅があるため、審査次第で高い金利が適用されてしまう

- 変動金利、当初固定金利ともネット銀行よりも高い金利設定

みずほ銀行住宅ローン金利

みずほ銀行住宅ローン金利の検証結果

みずほ銀行住宅ローンの変動金利/2026年4月

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 全期間重視プラン | 変動金利 | (-) | 1.225%~1.675% | 1.225%~1.675% | - | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間重視プラン | 変動金利(借り換え専用) | (-) | 1.225%~1.675% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 変動金利 | (-) | 1.225%~1.675% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

変動金利の住宅ローン上位5位/2026年4月

| SBI新生銀行 | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| りそな銀行 | 変動金利 | (-) | 0.340% | 0.340% | - | 2.20% | 無料 |

| りそな銀行 | 変動金利(借り換え専用Web申込限定プラン) | (-) | 0.640% | 0.640% | - | 2.20%+33,000 | 無料 |

| SBI新生銀行 | 変動金利(半年型)タイプ | (-) | 0.730% | 0.650% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 |

| イオン銀行 | 変動金利 | (-) | 0.780% | 0.780% | イオン買物5年5%OFF | 2.20% | 無料 |

| イオン銀行 | 変動金利 | (-) | 0.780% | 0.780% | イオン買物5年5%OFF | 2.20% | 無料 |

時期によって、変動金利が低金利の上位の顔ぶれは変わってしまいますが、基本的にみずほ銀行住宅ローンの変動金利は、比較的高い金利に設定されています。

みずほ銀行住宅ローンの当初10年固定金利/2026年4月

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 全期間重視プラン | 当初固定金利 | (10年) | 3.050%~3.500% | 1.225%~1.675% | - | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間重視プラン | 当初固定金利(借り換え専用) | (10年) | 3.050%~3.500% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 当初固定金利 | (10年) | 3.050%~3.500% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

当初10年固定金利の住宅ローン低金利トップ5/2026年4月

| SBI新生銀行 | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 楽天銀行 | 当初固定金利 | (10年) | 1.470% | 1.970% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 当初固定金利 | (10年) | 1.470% | 1.970% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| 楽天銀行 | 当初固定金利 | (10年) | 1.670% | 2.170% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 当初固定金利 | (10年) | 1.670% | 2.170% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| 楽天銀行 | 当初固定金利 | (10年) | 1.790% | 2.290% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

みずほ銀行住宅ローンは、当初10年固定金利の中でも、高金利の住宅ローンとなってしまいます。

メガバンクが販売を強化しているのは「当初10年固定金利」なのですが、それでも高金利になってしまう理由は、変動金利と同じで保証料分の「金利+0.2%」が重くのしかかってしまうのです。

ただし、「当初10年固定金利」には前述したような「金利の幅」が設定されていない分、申込時に金利が確定できる安心感はあります。

2026年4月時点金利みずほ銀行住宅ローンの35年固定金利/2026年4月

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 全期間固定プラン | 全期間固定金利 | (31年~35年) | 3.650% | 3.650% | - | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間固定プラン | 全期間固定金利(借り換え専用) | (31年~35年) | 3.650%~3.900% | 3.650%~3.900% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 全期間固定金利 | (31年~35年) | 3.650%~3.900% | 3.650%~3.900% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

35年固定金利の住宅ローン低金利トップ5/2026年4月

| SBI新生銀行 | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 住信SBIネット銀行 | 当初固定金利 | (35年) | 1.863% | 2.075% | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 | 2.20% | 無料 |

| 楽天銀行 | 全期間固定金利 | (21~35年) | 2.290% | 2.290% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 全期間固定金利 | (21~35年) | 2.290% | 2.290% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| 楽天銀行 | 全期間固定金利 | (21~35年) | 2.400% | 2.400% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 全期間固定金利 | (21~35年) | 2.400% | 2.400% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

みずほ銀行住宅ローンの35年の固定金利は、十分に低金利な方ではあるのですが、フラット35と比較してしまうとかなり高金利という判断になってしまいます。

ただし、みずほ銀行住宅ローンには「団信」が付帯していて、フラット35には「団信」が付帯されていないことには考慮する必要があります。「団信」付帯は、金利換算すると0.2%ぐらいの違いになってきます。

0.2%分を加味してもフラット35の方が低金利であり、みずほ銀行住宅ローンの長期固定金利は、選びにくい住宅ローンとなってしまいます。

検証結果

みずほ銀行の住宅ローン金利は

ネット銀行の住宅ローンと比較すると

- 店舗などの運営コストが重い分 → 高金利

- 金利に幅がある → 審査次第で高金利が適用されてしまう

というポイントがあり、「金利の高さが大きなネック」となってしまうのは明らかです。

それだけ、メガバンクは「対応が親切なこと」や「信頼性が高いこと」などのメリットがある裏返しと言っても良いでしょう。

低金利の住宅ローンを探している方にはおすすめできません。

みずほ銀行住宅ローン金利のメリット

- 低金利のネット専用の住宅ローンプランあり

- 低金利の借り換え専用の住宅ローンプランあり

- 全期間固定金利が低金利

みずほ銀行住宅ローン金利のデメリット

- 金利に幅があるので審査次第で高い方の金利が適用されてしまう

変動金利プラン

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 全期間重視プラン | 変動金利 | (-) | 1.225%~1.675% | 1.225%~1.675% | - | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間重視プラン | 変動金利(借り換え専用) | (-) | 1.225%~1.675% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 変動金利 | (-) | 1.225%~1.675% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

当初固定金利プラン

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 全期間重視プラン | 当初固定金利 | (2年) | 2.200%~2.650% | 1.225%~1.675% | - | 33,000 | 0.20%金利上乗せ |

| 全期間重視プラン | 当初固定金利 | (3年) | 2.450%~2.900% | 1.225%~1.675% | - | 33,000 | 0.20%金利上乗せ |

| 全期間重視プラン | 当初固定金利 | (5年) | 2.750%~3.200% | 1.225%~1.675% | - | 33,000 | 0.20%金利上乗せ |

| 全期間重視プラン | 当初固定金利 | (7年) | 2.950%~3.400% | 1.225%~1.675% | - | 33,000 | 0.20%金利上乗せ |

| 全期間重視プラン | 当初固定金利 | (10年) | 3.050%~3.500% | 1.225%~1.675% | - | 33,000 | 0.20%金利上乗せ |

| 全期間重視プラン | 当初固定金利 | (15年) | 3.650%~4.100% | 1.225%~1.675% | - | 33,000 | 0.20%金利上乗せ |

| 全期間重視プラン | 当初固定金利 | (20年) | 3.800%~4.250% | 1.225%~1.675% | - | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間重視プラン | 当初固定金利(借り換え専用) | (2年) | 2.200%~2.650% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間重視プラン | 当初固定金利(借り換え専用) | (3年) | 2.450%~2.900% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間重視プラン | 当初固定金利(借り換え専用) | (5年) | 2.750%~3.200% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間重視プラン | 当初固定金利(借り換え専用) | (7年) | 2.950%~3.400% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間重視プラン | 当初固定金利(借り換え専用) | (10年) | 3.050%~3.500% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間重視プラン | 当初固定金利(借り換え専用) | (15年) | 3.650%~4.100% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間重視プラン | 当初固定金利(借り換え専用) | (20年) | 3.800%~4.250% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 当初固定金利 | (2年) | 2.200%~2.650% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 当初固定金利 | (3年) | 2.450%~2.900% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 当初固定金利 | (5年) | 2.750%~3.200% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 当初固定金利 | (7年) | 2.950%~3.400% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 当初固定金利 | (10年) | 3.050%~3.500% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 当初固定金利 | (15年) | 3.650%~4.100% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 当初固定金利 | (20年) | 3.800%~4.250% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

全期間固定金利プラン

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 全期間固定プラン | 全期間固定金利 | (11年~15年) | 3.220% | 3.220% | - | 33,000 | 0.20%金利上乗せ |

| 全期間固定プラン | 全期間固定金利 | (16年~20年) | 3.390% | 3.390% | - | 33,000 | 0.20%金利上乗せ |

| 全期間固定プラン | 全期間固定金利 | (21年~25年) | 3.510% | 3.510% | - | 33,000 | 0.20%金利上乗せ |

| 全期間固定プラン | 全期間固定金利 | (26年~30年) | 3.590% | 3.590% | - | 33,000 | 0.20%金利上乗せ |

| 全期間固定プラン | 全期間固定金利 | (31年~35年) | 3.650% | 3.650% | - | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間固定プラン | 全期間固定金利(借り換え専用) | (11年~15年) | 3.220%~3.470% | 3.220%~3.470% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間固定プラン | 全期間固定金利(借り換え専用) | (16年~20年) | 3.390%~3.640% | 3.390%~3.640% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間固定プラン | 全期間固定金利(借り換え専用) | (21年~25年) | 3.510%~3.760% | 3.510%~3.760% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間固定プラン | 全期間固定金利(借り換え専用) | (26年~30年) | 3.590%~3.840% | 3.590%~3.840% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間固定プラン | 全期間固定金利(借り換え専用) | (31年~35年) | 3.650%~3.900% | 3.650%~3.900% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 全期間固定金利 | (11年~15年) | 3.220%~3.470% | 3.220%~3.470% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 全期間固定金利 | (16年~20年) | 3.390%~3.640% | 3.390%~3.640% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 全期間固定金利 | (21年~25年) | 3.510%~3.760% | 3.510%~3.760% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 全期間固定金利 | (26年~30年) | 3.590%~3.840% | 3.590%~3.840% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 全期間固定金利 | (31年~35年) | 3.650%~3.900% | 3.650%~3.900% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

ミックスローン

ミックスローンは利用可能です。商品名は「ミックス返済」です。変動金利、当初固定金利、全期間固定金利の組み合わせは自由に設定可能です。また、固定金利が借入額の50%以上であれば、ミックスする変動金利の金利引き下げ幅が大きくなる「ミックス50プラン」も用意されています。

金利タイプの変更

金利タイプの変更の可否

- 変動金利 : 固定金利への変更が可能

- 固定金利の特約期間中 : 変更不可

- 固定金利の特約期間終了後 : 金利タイプの変更が可能

金利タイプの変更方法

- 店頭

- インターネットバンキング(みずほダイレクト)

「インターネットバンキング(みずほダイレクト)」で、インターネットにより金利プランの切替手続きを行うことができます。インターネットで金利プランの切替手続きを行う場合は、金利切換手数料が無料です。

みずほ銀行住宅ローン借り換え

みずほ銀行住宅ローン借り換え検証結果

借り換えで重要なポイント

住宅ローンの借り換えで重要なポイントは

- 現在借り入れ中の住宅ローン金利と借り換え先の金利にどれぐらい差があるのか?

- 「金利低下による返済額削減額」 > 「借り換え諸費用」になっているか?

- 借り換え後の住宅ローンの保障に強みはあるのか?

の3点です。

みずほ銀行の住宅ローンの場合は

現在借り入れ中の住宅ローン金利と借り換え先の金利にどれぐらい差があるのか?

みずほ銀行の住宅ローンの金利は

- ネット銀行と比較して高金利

- 金利に幅があるのでどの金利が適用されるのか?審査後にしかわからない

というデメリットがあります。

金利が高金利になってしまうと、借り換えメリットは当然少なくなるか、なくなってしまうので借り換えには向かない金利設定と言えます。借り換え後の金利が審査後にしかわからないのも大きなデメリットで、借り換えメリットが審査後でないと計算できないのです。

ただし、みずほ銀行には「住宅ローン(借り換え)」の専用プランもあります。これは多少低金利になっているため、借り換えを検討するのであれば、こちらのプランをおすすめします。

「金利低下による返済額削減額」 > 「借り換え諸費用」になっているか?

「金利+0.2%」分の保証料が発生してしまうので、事務手数料自体は安く、借り換え諸費用も抑えられるのですが、その分金利が割高になってしまうので注意が必要です。

みずほ銀行は「電子契約」を採用して言うので印紙代は不要になります。印紙代分は借り換え諸費用が安くなると言えます。

借り換え後の住宅ローンの保障に強みはあるのか?

みずほ銀行住宅ローンには、無料で付帯される保障サービスはありません。

検証結果

みずほ銀行住宅ローンは

- 高金利

- 諸費用は安いが保証料として金利に乗っかっている

- 保障面での強みはない

という特徴があるため、借り換えにはおすすめできない住宅ローンとなっています。

借り換え専用の住宅ローンプランもありますが、借り換えであれば、ほかの銀行の住宅ローンを検討しましょう。

みずほ銀行住宅ローン審査

みずほ銀行住宅ローン審査検証結果

住宅ローン審査の傾向としては

- 低金利の住宅ローン → 審査が厳しくなる

- 高金利の住宅ローン → 審査が甘くなる

- ネット銀行 → 借り換え重視

というものがあります。

みずほ銀行の住宅ローン審査の場合

みずほ銀行は、基本的には「都市銀行(メガバンク)」であり、高金利の住宅ローンを基本的に提供しています。

また、みずほ銀行の住宅ローンは

- 高金利

- 金利に幅がかなりある

ため、「審査の評価が低かったら、適用金利を引き上げればよい。」という判断が可能になります。金利がそもそも高いことと、適用金利設定の自由度が高いことから、審査は甘いと考えられます。

ただし、口コミを見ると、担当者や支店の裁量で動いている部分も大きく、他行との力関係なども審査に影響してくるようです。

みずほ銀行の住宅ローン審査の口コミ

出典:マンションコミュニティ

検証結果

みずほ銀行の住宅ローンは、基本的には高金利の金利設定であり、金利の幅も大きく取っているため

- 審査は通りやすい

と考えられます。

ただし、口コミを見てみても・・・

- 他行との力関係の影響がある

- 自己資金が重要

- 人によって優遇幅が異なる

という声が目立ちします。

メガバンクは、ネット銀行と比較して金利が高い分、許容できる顧客の範囲も広いということがわかります。ただし、みずほ銀行などは支店や担当者の裁量も大きく、他行の審査状況などを踏まえた交渉などが有効になるようです。低金利のネット銀行の住宅ローン審査に落ちた方は、都市銀行を選択肢に入れるのも、賢い方法と言えるのです。

審査難易度

審査期間

みずほネット住宅ローンであれば、PC・スマホから24時間事前審査の申込みができ、最短即位津回答、5営業日めどで審査結果がわかります。(※窓口から申込む場合はもっと時間がかかります。)そこから正式な申込、本審査となりますが、本審査にかかる時間は記載されていません。申込みから融資までは1カ月半~2カ月を見ておくと良いでしょう。

みずほ銀行住宅ローン諸費用

みずほ銀行住宅ローン諸費用検証結果

みずほ銀行住宅ローンの諸費用/2026年4月

他のネット銀行の住宅ローン諸費用/2026年4月

| SBI新生銀行 | 2.20% | 無料 | 無料 |

|---|---|---|---|

| 住信SBIネット銀行 | 2.20% | 無料 | 無料 |

| ソニー銀行 | 2.20% | 無料 | 無料 |

|---|

| SBI新生銀行 | 110,000 | 無料 | 無料 |

|---|

| 楽天銀行 | 330,000 | 無料 | 無料 |

|---|

| イオン銀行 | 2.20% | 無料 | 無料 |

|---|

みずほ銀行住宅ローンの諸費用は

- 事務手数料:33,000円(税込)

- 保証料:金利+0.2%

となっています。

みずほ銀行では「電子契約」を採用しています。「電子契約」では、印紙が不要になるため、印紙代分は諸費用負担が軽減されます。

ただし、印紙代の変わりに「電子契約手数料・5,500円(税込)」が発生するので、それほど大きなコスト削減にはなりません。

印紙税

| 契約金額 | 印紙税 |

|---|---|

| 1万円未満 | 非課税 |

| 10万円以下 | 200円 |

| 10万円を超え50万円以下 | 400円 |

| 50万円を超え100万円以下 | 1千円 |

| 100万円を超え500万円以下 | 2千円 |

| 500万円を超え1千万円以下 | 1万円 |

| 1千万円を超え5千万円以下 | 2万円 |

| 5千万円を超え1億円以下 | 6万円 |

| 1億円を超え5億円以下 | 10万円 |

| 5億円を超え10億円以下 | 20万円 |

| 10億円を超え50億円以下 | 40万円 |

| 50億円を超えるもの | 60万円 |

| 契約金額の記載のないもの | 200円 |

検証結果

みずほ銀行住宅ローンの諸費用は

- 事務手数料:33,000円(税込)

- 保証料:金利+0.2%

と、他のメガバンクや都市銀行と横並びの設定です。

電子契約を採用している分、印紙代の1万円~2万円程度は諸費用が安くなります。ただし、高額な金額ではないことと、その代わりに電子契約手数料が発生するため、それほど大きな諸費用軽減にはなりません。

事務手数料

- 通常プラン:33,000円(税込)

保証料

- 通常プラン:金利+2.0%

一部繰り上げ返済手数料

インターネットバンキング(みずほダイレクト):無料

窓口:33,000円(税込)

全額繰り上げ返済手数料

インターネットバンキング(みずほダイレクト):無料

窓口:33,000円(税込)

金利タイプの変更手数料

インターネットバンキング(みずほダイレクト):無料

窓口:11,000円(税込)

証明書発行手数料

残高証明書:770円(税込)

取引明細証明書:220円(税込)

印紙税

印紙代:無料

※その代わりに「電子契約手数料:5,500円(税込)」が発生する

登記費用(概算)

※新築マンション想定

登録免許税

土地評価額 × 2.0% + 建物評価額 × 0.4% ※軽減措置の対象になるケースあり

司法書士報酬・実費:30,000~60,000円程度

抵当権設定登記費用

借入額 × 0.4% ※軽減措置の対象になるケースあり

司法書士報酬・実費:60,000~100,000円程度

その他発生が予測される諸費用

火災保険料

引っ越し費用

新居の家具費用(カーテン、照明なども含む)

修繕一時金(新築マンション)

みずほ銀行住宅ローン保障

みずほ銀行住宅ローン保障検証結果

みずほ銀行住宅ローンの無料保障特典/2026年4月

他の銀行の住宅ローンの無料保障特典/2026年4月

| SBI新生銀行 | 無料 | - |

|---|---|---|

| 住信SBIネット銀行 | 無料 | 全疾病保障団信無料 |

| 住信SBIネット銀行 | 無料 | 全疾病保障団信無料 |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| SBI新生銀行 | 無料 | 介護保障付団信無料 |

| 楽天銀行 | 無料 | 全疾病特約(全疾病保障団信無料) |

| SBIマネープラザ | 無料 | 全疾病保障団信無料 |

| SBIマネープラザ | 無料 | 全疾病保障団信無料 |

団信(団体信用生命保険)は、フラット35を除けば、どの銀行でも無料付帯されているベースの保障ですが、ネット銀行を中心に「無料の保障特典」を用意している銀行があります。

この中で「無料の保障特典」が手厚いのは

- 住信SBIネット銀行の「全疾病保障」

- auじぶん銀行の「がん50%保障」

の2つになります。

みずほ銀行の場合は

「団信」以外の「無料の保障特典」はありません。

有料であれば

- 8大疾病補償プラス・8大疾病補償:疾病保障

- 3大疾病保障特約付団体信用生命保険:疾病保障

- ワイド団信:団信の審査が緩いもの

- 自然災害支援ローン:地震への対応

といった保障を付帯することができますが・・・

すべて別途保険料が発生してしまうため、おすすめできません。有料の保険プランは、他の住宅ローンでも、一般的に付けられるものですのでみずほ銀行の住宅ローンの優位性にはならないのです。

検証結果

みずほ銀行の住宅ローンには

「団信」以外の無料付帯可能な保障サービスはありません。

別途保険料を支払うことで

- 8大疾病補償プラス・8大疾病補償:疾病保障

- 3大疾病保障特約付団体信用生命保険:疾病保障

- ワイド団信:団信の審査が緩いもの

- 自然災害支援ローン:地震への対応

を利用することができますが、大きなメリットとは言えません。有料であれば、ほとんどの銀行でも付けられる保障です。

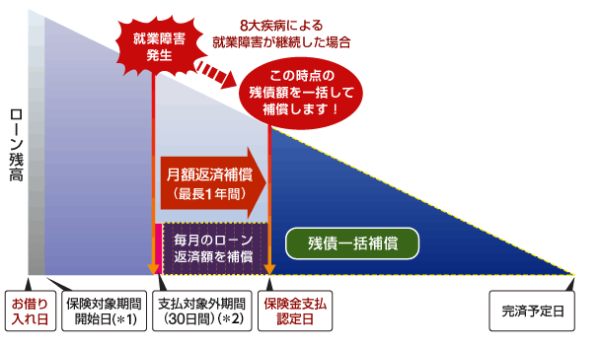

8大疾病補償プラス

別途保険料が発生

毎月の住宅ローン返済が免除になる条件

- 3大疾病(がん・急性心筋梗塞・脳卒中)および5つの生活習慣病(高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎)、それ以外の病気やケガを発病し、就業障害が30日を超えて継続したときに、1年間住宅ローン返済が免除になる

住宅ローン残高が0円になる条件

- 3大疾病(がん・急性心筋梗塞・脳卒中)および5つの生活習慣病(高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎)、それ以外の病気やケガを発病し、就業障害が1年30日を超えて継続したとき

8大疾病補償

別途保険料が発生

毎月の住宅ローン返済が免除になる条件

- 3大疾病(がん・急性心筋梗塞・脳卒中)および5つの生活習慣病(高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎)を発病し、就業障害が30日を超えて継続したときに、1年間住宅ローン返済が免除になる

住宅ローン残高が0円になる条件

- 3大疾病(がん・急性心筋梗塞・脳卒中)および5つの生活習慣病(高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎)を発病し、就業障害が1年30日を超えて継続したとき

3大疾病保障特約付団体信用生命保険

別途保険料が発生

毎月の住宅ローン返済が免除になる条件

- 4つの生活習慣病(高血圧性疾患・糖尿病・慢性腎不全・肝硬変)、3大疾病(悪性新生物(がん)・脳卒中・急性心筋梗塞)を発病して、就業障害が30日を超えて継続したときに、1年間住宅ローン返済が免除になる

住宅ローン残高が0円になる条件

- 所定の悪性新生物(がん)に罹患したと医師によって診断確定されたとき

- 疾病を原因として、保険期間中に所定の脳卒中・急性心筋梗塞を発病し、その疾病により初めて医師の診療を受けた日からその日を含めて60日以上、労働の制限を必要とする状態が継続したと医師によって診断されたとき

自然災害支援ローン

約定返済プラン

金利+0.1%

補償

最長24回(2年)の毎月の約定返済額を払い戻し

補償適用条件

水災、風災・ひょう災・雪災、落雷または地震・噴火・津波を直接もしくは間接の原因とする火災、損壊、埋没または流失で下記の罹災をした場合

- 全壊(全焼、全流失):24回の約定返済額を払い戻し

- 大規模半壊:12回の約定返済額を払い戻し

- 半壊(半焼):6回分の約定返済額を払い戻し

残高補償プラン

金利+0.3%

補償

建物ローン残高の50%相当額を補償

補償適用条件

地震・噴火・津波を直接もしくは間接の原因とする火災・損壊・埋没または流失により、物件が「全壊」(「全焼」または「全流失」を含む)した場合

- 全壊(全焼、全流失):建物ローン残高の50%相当額を補償

ワイド団信

金利+0.3%

通常の団信よりも、審査が甘い団信のことを言います。

住宅ローン残高が0円になる条件

- 保険期間中に死亡されたとき

- 保険期間中に所定の高度障害状態になられたとき

みずほ銀行住宅ローン付加価値サービス評価

みずほ銀行の住宅ローンを利用するとみずほ銀行のATM手数料や他行宛振込み手数料が無料になります。これは他のメガバンクも行っているサービスです。

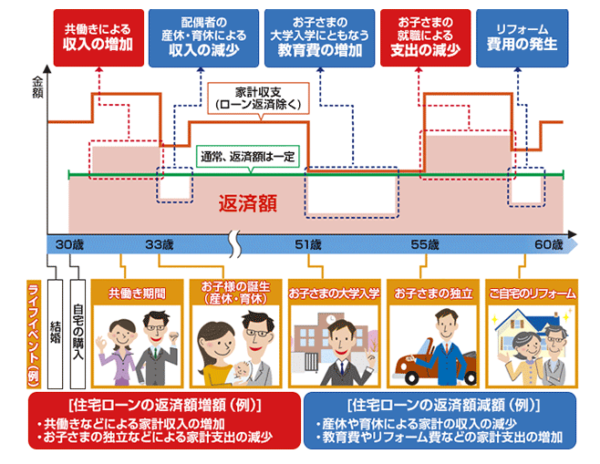

注目したいのは、ライフイベントに応じて、返済額の見直しができる「ライフステージ応援プラン(返済額増減サービス)」です。

住宅ローンの長い返済期間の中では、急に病気になってしまい、仕事ができない期間が発生してしまったり、子供の大学の授業料など支出が膨らんでしまうタイミングもあります。「ライフステージ応援プラン(返済額増減サービス)」であれば、一時的に返済額を引き下げることができるのです。

ライフステージ応援プラン(返済額増減サービス)

返済額の減額

- 借入期間を延長することで、月々の返済額を減額

- 返済期間は変えずに毎月の返済額を増額することで、一定期間返済額を減額

利用条件

- 以下のライフイベントが発生していること

- 配偶者の産休

- 配偶者の育休

- 配偶者の時短勤務

- お子さまの幼稚園、保育園入園

- お子さまの学校入学(予備校含む)

- 家族の留学

- 本人もしくは配偶者の転職(次の転職先が決定している場合)

- 本人の自己啓発

- 自宅のリフォーム(お子さまの成長・独立等、家族形態の変化によるもの)

- 本人もしくは配偶者の転勤(単身赴任)

- 本人もしくは家族の結婚・親族の葬儀など

- 当初お借入時より年収が減少していないこと

- 本サービスのご利用時点で延滞がないこと

手数料

変更手続き1回あたり:5,500円(税込)

※子育て応援サービスをご利用いただくと手数料が無料

みずほ銀行住宅ローン申込、審査、融資実行までの流れと日数

みずほ銀行住宅ローン申込、審査、融資実行までの流れと日数の検証結果

みずほ銀行の申込手順(ネット申込の場合)

- 事前審査申込

- 事前審査結果のご連絡

- 申込ボードから正式申し込み

- 正式審査

- 正式審査結果のご連絡

- 電子契約サービス上で契約

- 借入意思の確認連絡

- 司法書士と面談・抵当権設定手続き

- 融資実行

という流れになっています。

本審査の審査回答・契約まで:不明

と、メガバンクにしては事前審査の審査回答が最短即日ですので、かなり早いことがわかります。

インターネット申込で、電子契約が採用されている分、書類の郵送の手間が減るため、その分融資実行までの期間は短縮できます。

検証結果

みずほ銀行の住宅ローンには

- インターネット申込が可能

- 素早い事前審査回答

が期待できます。

正式審査については、明記されていないのでどのくらいの期間が必要なのかはわかりませんが、3週間から1カ月ぐらいを見ておけば良いでしょう。

インターネット申込では郵送の手間が省けるのでその分は融資実行までの時間が短縮できるはずです。

みずほ銀行住宅ローン申込、審査、融資実行までの流れと日数

- 事前審査申込

- 事前審査結果のご連絡

- 申込ボードから正式申し込み

- 正式審査

- 正式審査結果のご連絡

- 電子契約サービス上で契約

- 借入意思の確認連絡

- 司法書士と面談・抵当権設定手続き

- 融資実行

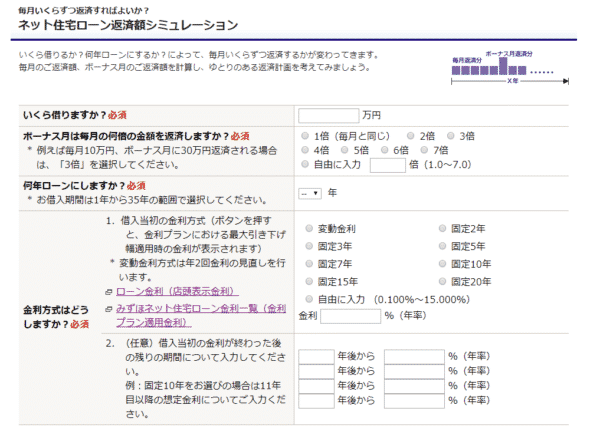

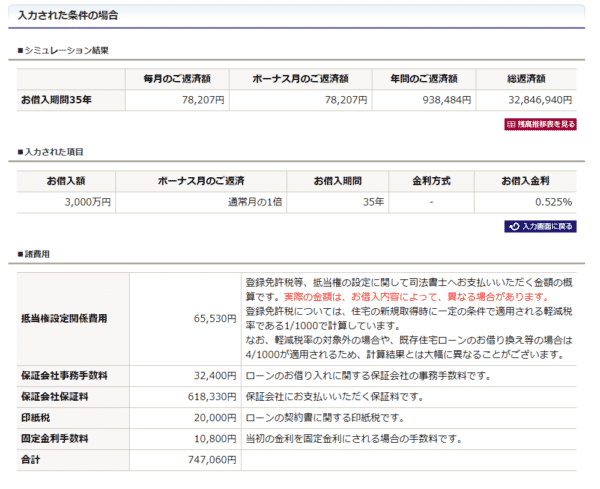

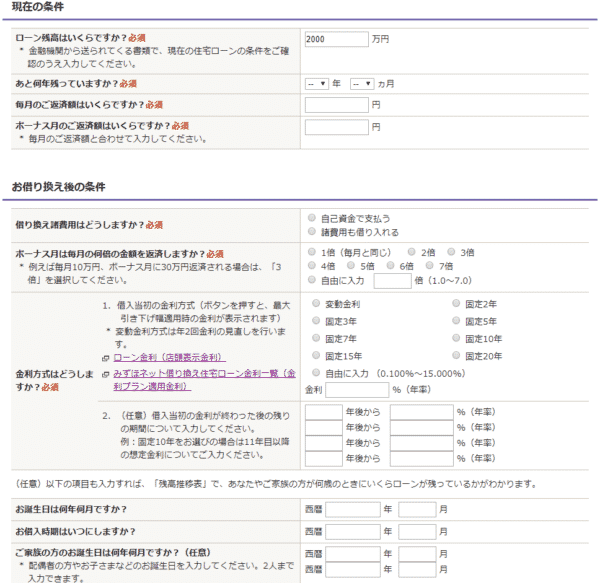

みずほ銀行住宅ローンシミュレーション

試算できる項目

新規借入の方

- 返済額を計算する

- 借り入れ可能額を計算する

借り換えの方

- 借り換えメリットを計算する

シミュレーターの使い勝手

メリット

- 残高推移も計算できる

- ほかの金利プランでの返済額も表示させる

- 金利変動が最大4つ入れられる

- 借り換えメリットもみやすい

デメリット

- ボーナス返済が倍率でしか指定できない

- 繰り上げ返済を考慮できない

- グラフ表示されない

- 試算表を表示できない

みずほ銀行住宅ローン金利推移

| 変動 | 10年 | |

|---|---|---|

| 銀行名 | みずほ銀行/全期間重視プラン | みずほ銀行/全期間重視プラン |

| 2026年4月 | 1.225% | 3.050% |

| 2026年4月 | 0.975% | 3.050% |

| 2026年2月 | 0.975% | 2.950% |

| 2026年1月 | 0.975% | 2.750% |

| 2025年12月 | 0.725% | 2.100% |

| 2025年11月 | 0.725% | 2.100% |

| 2025年10月 | 0.725% | 2.100% |

| 2025年9月 | 0.725% | 2.100% |

| 2025年8月 | 0.725% | 2.100% |

| 2025年7月 | 0.725% | 1.900% |

| 2025年6月 | 0.725% | 2.000% |

| 2025年5月 | 0.725% | 1.800% |

| 2025年4月 | 0.725% | 2.050% |

| 2025年3月 | 0.575% | 1.950% |

| 2025年2月 | 0.575% | 1.800% |

| 2025年1月 | 0.575% | 1.650% |

| 2024年12月 | 0.575% | 1.700% |

| 2024年11月 | 0.575% | 1.600% |

| 2024年10月 | 0.575% | 1.550% |

| 2024年9月 | 0.575% | 1.550% |

| 2024年8月 | 0.775% | 1.850% |

| 2024年7月 | 0.775% | 1.850% |

| 2024年6月 | 0.775% | 1.950% |

| 2024年5月 | 0.775% | 1.900% |

| 2024年4月 | 0.775% | 1.800% |

| 2024年3月 | 0.775% | 1.800% |

| 2024年2月 | 0.775% | 1.850% |

| 2024年1月 | 0.775% | 1.750% |

| 2023年12月 | 0.775% | 1.800% |

| 2023年11月 | 0.775% | 2.000% |

| 2023年10月 | 0.775% | 1.850% |

| 2023年9月 | 0.775% | 1.750% |

| 2023年8月 | 0.775% | 1.650% |

| 2023年7月 | 0.775% | 1.650% |

| 2023年6月 | 0.775% | 1.650% |

| 2023年5月 | 0.775% | 1.650% |

| 2023年4月 | 0.775% | 1.600% |

| 2023年3月 | 0.775% | 1.900% |

| 2023年2月 | 0.775% | 1.800% |

| 2023年1月 | 0.775% | 1.800% |

| 2022年12月 | 0.775% | 1.500% |

| 2022年11月 | 0.775% | 1.600% |

| 2022年10月 | 0.775% | 1.450% |

| 2022年9月 | 0.775% | 1.350% |

| 2022年8月 | 0.775% | 1.350% |

| 2022年7月 | 0.775% | 1.450% |

| 2022年6月 | 0.775% | 1.300% |

| 2022年5月 | 0.775% | 1.350% |

| 2022年4月 | 0.775% | 1.250% |

| 2022年3月 | 0.825% | 1.300% |

| 2022年2月 | 0.775% | 1.150% |

| 2022年1月 | 0.775% | 1.050% |

| 2021年12月 | 0.775% | 1.050% |

| 2021年11月 | 0.775% | 1.050% |

| 2021年10月 | 0.775% | 0.950% |

| 2021年9月 | 0.775% | 0.900% |

| 2021年8月 | 0.775% | 0.900% |

| 2021年7月 | 0.775% | 0.950% |

| 2021年6月 | 0.775% | 1.000% |

| 2021年5月 | 0.775% | 1.000% |

| 2021年4月 | 0.775% | 1.050% |

| 2021年3月 | 0.825% | 1.050% |

| 2021年2月 | 0.825% | 1.000% |

| 2021年1月 | 0.825% | 0.950% |

| 2020年12月 | 0.825% | 1.000% |

| 2020年11月 | 0.825% | 1.050% |

| 2020年10月 | 0.825% | 1.000% |

| 2020年9月 | 0.825% | 1.050% |

| 2020年8月 | 0.825% | 1.050% |

| 2020年7月 | 0.825% | 1.100% |

| 2020年6月 | 0.825% | 1.050% |

| 2020年5月 | 0.825% | 1.050% |

| 2020年4月 | 0.825% | 1.000% |

| 2020年3月 | 0.820% | 0.950% |

| 2020年2月 | 0.820% | 1.000% |

| 2020年1月 | 0.820% | 1.050% |

| 2019年12月 | 0.820% | 1.000% |

| 2019年11月 | 0.820% | 0.950% |

| 2019年10月 | 0.820% | 0.900% |

| 2019年9月 | 0.820% | 0.900% |

| 2019年8月 | 0.820% | 0.900% |

| 2019年7月 | 0.820% | 0.900% |

| 2019年6月 | 0.820% | 0.950% |

| 2019年5月 | 0.820% | 0.950% |

| 2019年4月 | 0.820% | 0.950% |

| 2019年3月 | 0.820% | 0.850% |

| 2019年2月 | 0.820% | 0.900% |

| 2019年1月 | 0.820% | 1.000% |

| 2018年12月 | 0.820% | 1.050% |

| 2018年11月 | 0.820% | 1.100% |

| 2018年10月 | 0.820% | 1.100% |

| 2018年9月 | 0.820% | 1.100% |

| 2018年8月 | 0.820% | 1.050% |

| 2018年7月 | 0.820% | 1.050% |

| 2018年6月 | 0.820% | 1.000% |

| 2018年5月 | 0.820% | 1.000% |

| 2018年4月 | 0.820% | 0.950% |

| 2018年3月 | 0.820% | 1.000% |

| 2018年2月 | 0.820% | 1.000% |

| 2018年1月 | 0.820% | 1.000% |

| 2017年12月 | 0.820% | 1.000% |

| 2017年11月 | 0.820% | 1.000% |

| 2017年10月 | 0.820% | 1.000% |

| 2017年9月 | 0.820% | 1.000% |

| 2017年8月 | 0.820% | 1.050% |

| 2017年7月 | 0.825% | 1.050% |

| 2017年6月 | 0.825% | 1.050% |

| 2017年5月 | 0.825% | 1.050% |

| 2017年4月 | 0.825% | 1.100% |

| 2017年3月 | 0.825% | 1.050% |

| 2017年2月 | 0.825% | 1.050% |

| 2017年1月 | 0.825% | 1.050% |

| 2016年12月 | 0.825% | 1.000% |

| 2016年11月 | 0.825% | 0.900% |

| 2016年10月 | 0.825% | 0.900% |

| 2016年9月 | 0.825% | 0.900% |

| 2016年8月 | 0.825% | 0.850% |

| 2016年7月 | 0.825% | 1.000% |

| 2016年6月 | 0.825% | 1.050% |

| 2016年5月 | 0.825% | 1.050% |

| 2016年4月 | 0.825% | 1.050% |

| 2016年3月 | 0.825% | 1.000% |

| 2016年2月 | 0.825% | 1.250% |

| 2016年1月 | 0.825% | 1.250% |

| 2015年12月 | 0.975% | 1.400% |

| 2015年11月 | 0.975% | 1.400% |

| 2015年10月 | 0.975% | 1.400% |

| 2015年9月 | 0.975% | 1.400% |

| 2015年8月 | 0.975% | 1.450% |

| 2015年7月 | 0.975% | 1.500% |

| 2015年6月 | 0.975% | 1.450% |

| 2015年5月 | 0.975% | 1.400% |

| 2015年4月 | 0.975% | 1.400% |

| 2015年3月 | 0.975% | 1.350% |

| 2015年2月 | 0.975% | 1.300% |

| 2015年1月 | 0.975% | 1.350% |

| 2014年12月 | 0.975% | 1.450% |

| 2014年11月 | 0.975% | 1.400% |

| 2014年10月 | 0.975% | 1.450% |

| 2014年9月 | 0.975% | 1.400% |

| 2014年8月 | 0.975% | 1.400% |

| 2014年7月 | 0.975% | 1.400% |

| 2014年6月 | 0.975% | 1.400% |

みずほ銀行住宅ローン

良い点

- メガバンクとしての信頼性

- 全国の店舗で相談が可能

- 低金利のネット専用の住宅ローンプランあり

- AI事前診断で最短1分診断

- 返済額増減サービスがある

悪い点

- 保証料が金利+0.2%

- ネット専用の住宅ローンプランも保証料が金利+0.2%

- 金利に幅があるため、審査次第で高い金利が適用されてしまう

- 変動金利、当初固定金利ともネット銀行よりも高い金利設定

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

金利の低さ

4

知名度や安心感

6

融資までのスピード

7

審査の通りやすさ

7

対応の質

4

5.6点/10点

普通

住宅ローン利用者の情報

都道府県:大阪府

職種/企業規模:卸売・小売業(繊維・衣服・織物・身の回り品等)、課長クラス、未上場:社員数10人~100人未満

世帯年収:600万円

家族構成:未婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:新築マンション

借入金額:3000万円

頭金:300万円

借入時年齢:42歳

借入期間:35年

借入時適用金利:0.85%

借入時金利タイプ:変動金利

毎月の返済額:80,000円

申込・検討情報

申込みから融資実行までの期間:20日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:2社目

その金融機関を選んだ理由を教えてください。

不動産会社からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

最初は最も金利が安いと思われる会社で申請したが、そこが通らなかったので二社目の審査で通過したのでそのまま決定した。当初からマンション購入に関しては、担当していただいた不動産会社の営業の方が非常に対応が素晴らしかったのでほぼその方の推薦通りにすべて進行したような感じです。その為、住宅ローンの組み方に関しても、その営業の方の推薦通りに申請しました。推薦の仕方も全く押し付ける感じでも無く、理論的にわかりやすくご説明くださったので特に不信感もなく、決定後も推薦通り特に問題も感じられません。その為、選んだ住宅ローンに特に魅力があったわけではないので、すごく満足しているわけではありませんが大きな不満もないです。

選択した住宅ローンで借入をして悪かった点・不満

住宅ローンは一般の方にとっては非常に大きな投資であるため、金利が安いことはもちろんだがそれ以外のサービス面でも非常に期待されることが大きいと感じる。まず最初に金利が目に入るが、すべての人が希望のローン審査に通るわけではないと思うので第一希望で審査に落ちてもその次はサービスなどでローンを選択するように思う。そういった点で私の場合はたまたま良い不動産会社の方に紹介していただいたローンを組んだが、正直ローンの会社に対しては良さを感じる点は無い。一辺倒な封書の送付や、ローン組み換えの案内など新鮮味もなく高額のローンを組んでも特にメリットも感じられない。ローンの返済だけに銀行口座も開設しているので正直面倒だし、もちろん銀行口座にも魅力も感じられない。

金利の低さ

8

知名度や安心感

9

融資までのスピード

9

審査の通りやすさ

10

対応の質

9

9点/10点

とても満足

住宅ローン利用者の情報

都道府県:神奈川県

職種/企業規模:製造業(電気機器、家電・AVなど情報通信機器)、主任・係長クラス、上場企業

世帯年収:950万円

家族構成:既婚/子供1名

借入条件

新規/借り換え:新規借り入れ

物件:中古マンション

借入金額:3900万円

頭金:300万円

借入時年齢:37歳

借入期間:35年

借入時適用金利:0.85%

借入時金利タイプ:変動金利

毎月の返済額:100,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:2社目

その金融機関を選んだ理由を教えてください。

審査が通ったから

融資までのスピードが速かったから

不動産会社からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

最初の金融機関では審査が通らなかったのですが、選んだところではスムーズに審査が進み、大変助かりました。また申し込みから融資実行までも素早く対応して頂けた点も良かったです。仕事がら平日昼間の対応が困難なのですが、平日の閉店後や休日に手続きをして頂けたので、時間がない中期限までに融資頂けました。手続きにあたっては数人の方に対応頂きましたが、きちんと情報連携されており、同じ説明を二度されたり、またするといったことはありませんでした。比較的20代程度の若い方が多いように思いましたが、若いことが気になるようなこともありませんでした。うまく活用できていませんが、銀行の口座をもともと持っていたため、そちらと連携したサービスもあるようです。

選択した住宅ローンで借入をして悪かった点・不満

やはり金利が一番安いというわけにはいきません。大手銀行のローンのため、安心感はありますので、その分金利は少し高めになります、といったところでしょうか。ある程度の時間が経過したら借り換えも検討したいと考えています。ネット銀行ですと、金利が安かったり、ポイントカードとのセットになっていたりで、お得感がありますが、大手銀行ですとやはりそういった小手先のサービスがありません。良くも悪くもどっしり構えているイメージで、普段ローンを借りていてお得感を感じる事は全くありません。選んだローンに限った話ではありませんが、変動金利を選択しているため、いざ金利が上昇した時にそのまま借り続けるのが、固定に変更するのか、悩むことになりそうです。

金利の低さ

8

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

8

対応の質

10

9.2点/10点

とても満足

住宅ローン利用者の情報

都道府県:東京都

職種/企業規模:放送業、新聞・出版業、映像・音声制作業、一般社員、未上場:社員数10人~100人未満

世帯年収:800万円

家族構成:既婚/子供1名

借入条件

新規/借り換え:新規借り入れ

物件:新築戸建て

借入金額:4800万円

頭金:2000万円

借入時年齢:38歳

借入期間:35年

借入時適用金利:1.19%

借入時金利タイプ:35年固定金利

毎月の返済額:90,000円

申込・検討情報

申込みから融資実行までの期間:20日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ繰り上げ返済が無料だったから

審査が通ったから

不動産会社からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

もともとは仲介の不動産屋さんからのすすめです。はっきりはわかりませんが、提携しているような雰囲気がありました。変動金利にするならいろいろ勉強したい、他にも調べたいと思っていたのですが、固定でもキャンペーン中ということで1.19%とかなり低い金利でお借りできたのでよかったです。もう一つの候補は最寄りの窓口が自宅から30分以上の場所にあったのですが、こちらは自宅から電車で3駅ほど。何かあった時に相談などに行きやすい立地なのも決め手になりました。審査の日数も3日ほどでスムーズに進んだのはよかったです。お借りすると決めてから知ったことですが、繰上げ返済の際に、手数料などがかからないのもありがたいです。

選択した住宅ローンで借入をして悪かった点・不満

ローン契約自体には満足していますが、メインバンクでもなく、給与振り込みの銀行でもなかったので、いろいろな書類提出を求められました。大きな金額をお貸しいただくので仕方ないのですが、会社の総務部に頼まねばならないものも多く、バタバタになってしまいました。住宅購入を決めてから金銭消費貸借契約・ローン決済日まで時間がなかったので(これは不動産屋さんの都合でしたが)かなり焦りましたし、面倒に感じました。大手の銀行で安心感がある分、訳の分からないうちに終わったような感覚。ローンセンターは毎回混んでいて、予約時間から少し待たされることもありました。土日であればいいのですが、平日は仕事の合間を縫って行って対応したので大変でした。

金利の低さ

6

知名度や安心感

7

融資までのスピード

8

審査の通りやすさ

8

対応の質

7

7.2点/10点

満足

住宅ローン利用者の情報

都道府県:神奈川県

職種/企業規模:卸売・小売業(電気機器、家電・AV機器等)、一般社員、上場企業

世帯年収:1000万円

家族構成:既婚/子供1名

借入条件

新規/借り換え:新規借り入れ

物件:新築戸建て

借入金額:2700万円

頭金:700万円

借入時年齢:29歳

借入期間:35年

借入時適用金利:1.35%

借入時金利タイプ:35年固定金利

毎月の返済額:87,500円

申込・検討情報

申込みから融資実行までの期間:20日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:2社目

その金融機関を選んだ理由を教えてください。

店舗で相談できるから

キャンペーンをしていたから

選択した住宅ローンで借入をして良かった点・満足しているところ

住宅ローンは、会社によって優遇措置があるので、審査してもらう時に勤務先によって色々と特典があることを知りました。また、繰り上げ返済を行うことで、手数料はかかりますが、だいぶ住宅ローンの返済が楽になることなど、色々とアドバイスを頂くことができたので助かりました。給与口座をみずほ銀行にしたことでかなりスムーズに審査もでき、会社名で金利面で優遇もあったので、かなり充実した住宅ローンを利用することができました。みずほ銀行は、手続きなどサポートが充実しているので住宅ローンについて上手な返済のシュミレーションなど具体的なアドバイスがあったり、繰り上げ返済はみずほ銀行ネットバンクから手続きして行うようにしていました。

選択した住宅ローンで借入をして悪かった点・不満

みずほ銀行の住宅ローンは、金利が少し高いな〜と思いました。ですが、会社での優遇などあるのでそれを利用したことで少し抑えることができましたが、最初は全くそういったことも知らなかったため、何も知らないと金利が高いまま取り引きすることになるかもと感じました。住宅ローンは、かなり計画的に繰り上げ返済していかないと、返済のやりくりなど大変になるので満足できるような計画プランを立てて行うようにしました。こちらから積極的に質問しないとみずほ銀行のスタッフの方はあまりアドバイスがなかったように感じます。ネットバンク経由で手続きができるので安心しがちですが、やはり店頭で話しながら手続きした号が安心感があります。

金利の低さ

7

知名度や安心感

9

融資までのスピード

7

審査の通りやすさ

5

対応の質

5

6.6点/10点

満足

住宅ローン利用者の情報

都道府県:神奈川県

職種/企業規模:その他サービス業、その他(該当なし)、未上場:社員数10人~100人未満

世帯年収:400万円

家族構成:既婚/子供1名

借入条件

新規/借り換え:新規借り入れ

物件:建売住宅

借入金額:3800万円

頭金:0万円

借入時年齢:26歳

借入期間:35年

借入時適用金利:0.18%

借入時金利タイプ:変動金利

毎月の返済額:90,000円

申込・検討情報

申込みから融資実行までの期間:40日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

使い慣れている金融機関だったから

選択した住宅ローンで借入をして良かった点・満足しているところ

給料の受け取り口座だったため、比較的スムーズに借りることができました。もう1社審査にかけた銀行では審査が通らなかったが、夫婦二人に名義を分けるなどの提案をしていただき、まだ若い年代であったがローンを組むことができたのでありがたく思っております。不況の中での自宅の購入だったため、固定金利ではなく変動金利で組み約9年間、金利が上がっていないことがとても助かりましたしよかった点です。大手の銀行なので安心感もありますし、月々返済する際にもいたるところにある銀行なので預入れにも困りませんし、コンビニのATMでの取り扱いにしましてもセブンイレブンであれば月5回までは手数料無料なのもとても便利で嬉しい点です。

選択した住宅ローンで借入をして悪かった点・不満

メガバンクなので関東では近くに店舗があり便利なのだが、田舎の方へ足を延ばすと店舗がほとんどなく困ることもあるが、それはどこの銀行も同じようなものかもしれない。知識がないまま住宅ローンを組む銀行を決めてしまったので正直ほかの銀行との差がわからない。夫婦の共同名義ということで半分ずつローンを組んだが、子育て中は仕事を辞めていたので主人給料から支払っていました。口座を一つにまとめられればよかったのだが、口座はそれぞれのまま二つの口座に毎月入金処理をしなければならないのがめんどくさい点ではあります。そこを一つの口座にまとめていただくことができればありがたかったです。みずほ銀行のローンは適用金利に幅があるのでどの金利が適用されるかわからないところがデメリットだと思います。

金利の低さ

7

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

10

対応の質

10

9.4点/10点

とても満足

住宅ローン利用者の情報

都道府県:東京都

職種/企業規模:製造業(電気機器、家電・AVなど情報通信機器)、部長クラス、上場企業

世帯年収:1000万円

家族構成:既婚/子供2名

借入条件

新規/借り換え:新規借り入れ

物件:新築戸建て

借入金額:6200万円

頭金:2000万円

借入時年齢:38歳

借入期間:20年

借入時適用金利:1.10%

借入時金利タイプ:15年固定金利

毎月の返済額:50,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:2社目

その金融機関を選んだ理由を教えてください。

知名度の高い金融機関だったから

不動産会社からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

営業員が良かった。親身になって相談に乗ってくれて。ローン開始後もこまめに連絡を取ってくれて様々な相談や会話をしてくれた。ローンに関わない事、例えば財務上の人生設計や保険の選択・運用など会社の成績に関係ない会話も多々してもらい、世の中の勉強になった。また、銀行は大手であり、普段の日常の財布代わりの口座も同じ銀行で運用していたが、支店は地域に多くあり、日々の入金・引き出しにも非常に便利で満足いくものであった。さらに帰省先(実家)においても支店に不自由はなく、実家との日常の金銭仕送りにも有効であった。さらに会社からの給与口座も運用。この点においても手続きが簡単であり、この長所は退職金の入金とその後んぽ運用においても満足のいくものであった。

選択した住宅ローンで借入をして悪かった点・不満

金利を長期固定にした件。借りる際、さんざん迷ったあげく選択した。バブル期を経過してデフレ時期に突入。この固定金利が重荷になった。給料は思っていたほど上昇しないが、金利負担は重く、可処分所得に対するローンは相対的に大きなっていった。借り換えの話を考え、各種金融機関と相談したが、金利も多種多様、要するに未来の金利に対する博打のようなものであった。デフレと低金利がいつまで続くのか、小生には読み切れなかった。今、振り返ってみて、ここまでデフレが続くのであれば借り換えをしておけば良かったと悔やむ限り。この際、借り換えに躊躇した原因の一部は、日々の財布や会社からの給与振り込みに使う口座運用など、日常使っていた銀行からローンを組んでいた事に対する遠慮があった事は否めない。

金利の低さ

5

知名度や安心感

5

融資までのスピード

7

審査の通りやすさ

7

対応の質

5

5.8点/10点

普通

住宅ローン利用者の情報

都道府県:大阪府

職種/企業規模:製造業(衣服、繊維工業)、部長クラス、未上場:社員数100人~1000人未満

世帯年収:1100万円

家族構成:既婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:新築マンション

借入金額:4200万円

頭金:500万円

借入時年齢:35歳

借入期間:35年

借入時適用金利:1.75%

借入時金利タイプ:フラット35

毎月の返済額:110,000円

申込・検討情報

申込みから融資実行までの期間:45日

検討した住宅ローンの数:りそな銀行社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

使い慣れている金融機関だったから

選択した住宅ローンで借入をして良かった点・満足しているところ

元々給与口座を開設していたみずほ銀行で最初のフラット35を組みました。ローン5年目で転職し転職した先のメインバンクが東京三菱UFJ銀行でした。新しい会社に入社後給与も相応に上がっていったため、繰り上げ返済を考えました。その際、繰り上げ返済の手数料を払うくらいであれば社員優遇金利の適応が出来る東京三菱UFJ銀行で借り換え様と考えました。また当節は政府の金利抑制策がスタートしており変動金利で1%を切る状態で景気の先行きも悪く変動金利を選択したとしても大きな金利の上昇は返済期間には表れないと確信し変動金利を選び、繰り上げ返済も行い一気に返済期間を12年縮め現状借りているローンに行きついた次第です。あの時変動金利にしてよかったと思います。

選択した住宅ローンで借入をして悪かった点・不満

特に悪かった点は思いつかないのですが、当時はバブルが弾けどの金融機関もクタクタと言った状況で住宅ローンを借りてくれれば御の字と言った状況だったと記憶しております。入社10年目でポジション的には係長職ローンの審査は給与口座であった為か非常に簡単でした。子供がおらず妻も正規社員として働いており世帯年収も800万ちかくありましたので比較的簡単に審査に通ったものと思います。只、よくよく考えてみればもう少し他行の情報も比較しローン金利は同じにしても他のサービスを受けられる銀行や金融機関を探したらよかったと今更ながらに考えた次第です。と言う意味では選んだ先が悪かったと言うよりも私自身がもう少し勉強して選べばよかったと言う自戒の念の方が強いと思います。

金利の低さ

8

知名度や安心感

8

融資までのスピード

8

審査の通りやすさ

8

対応の質

8

8点/10点

とても満足

住宅ローン利用者の情報

都道府県:東京都

職種/企業規模:製造業(電気機器、家電・AVなど情報通信機器)、課長クラス、未上場:社員数1000人以上

世帯年収:650万円

家族構成:未婚/子供3名~

借入条件

新規/借り換え:新規借り入れ

物件:建売住宅

借入金額:3400万円

頭金:200万円

借入時年齢:32歳

借入期間:35年

借入時適用金利:1.00%

借入時金利タイプ:変動金利

毎月の返済額:90,000円

申込・検討情報

申込みから融資実行までの期間:14日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:2社目

その金融機関を選んだ理由を教えてください。

審査が通ったから

諸費用も合わせて借りられたから

不動産会社からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

良かった点は、なんといっても知名度・安定度・安心感です。審査が通った限りは、自身の収入帯で返済可能と判断していただけたんだろうという安心感。メガバンクという安定感です。今のところ一馬力(妻が専業主婦)ですので、それで審査に通ったということは、最悪、金利上昇で返済能力に疑義が生じても、共働きすればなんとかなるという評価をしていただけんだろうと、勝手に判断しています。実際、最近では子供が成長して妻がパートに出ている状態ですが、なんとか、住宅ローンの返済を続けながら、生活を維持でしています。メガバンクという安定度・安心感がありますので、住宅ローンに関して特段、不満を抱いていることはないというのが実際の感覚です。

選択した住宅ローンで借入をして悪かった点・不満

特筆すべき悪かった点というのはありません。強いて言えば、契約してしまえば完全放置というサービス体制でしょうか。契約前は、銀行の方がたびたび電話をしてきてくださることもありました。「なにか、ご不明な点は?」なんて電話もかかってきたものです。しかし、今となっては、コミュニケーションはは皆無です。半期に一度、返済状況の手紙が届いていて、返済状況や金利状況の報告があるだけです。こちらも金利に変化がないということさえわかれば、特段連絡することもないのですが、契約後10年経って何の接点もないと思うと切なくなります。金利だけ払って「おまえは、定年まで、だまってローン金利だけ払っていればいいんだよ」みたいな感覚になります。ただ、あくまで、特段不満はない。ということを、補足しておきます。

金利の低さ

6

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

10

対応の質

10

9.2点/10点

とても満足

住宅ローン利用者の情報

都道府県:東京都

職種/企業規模:その他情報サービス業、主任・係長クラス、未上場:社員数1000人以上

世帯年収:1000万円

家族構成:既婚/子供1名

借入条件

新規/借り換え:借り換え

物件:新築マンション

借入金額:4000万円

頭金:2500万円

借入時年齢:40歳

借入期間:25年

借入時適用金利:1.60%

借入時金利タイプ:25年固定金利

毎月の返済額:100,000円

申込・検討情報

申込みから融資実行までの期間:5日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ総返済額が安かったから

店舗で相談できるから

割引特典・優待サービスがあったから

キャンペーンをしていたから

選択した住宅ローンで借入をして良かった点・満足しているところ

購入時にはマンションの販売会社から金融機関(りそな)の指定があったため、金融機関を選択することができず、りそな銀行からの借り入れを行いました。借入金利は2.4%で、当時としてはそれほど高くはありませんでしたが、その後市場金利の低下につれ、住宅ローンの金利も低下したために、金利の割高感がでてきました。そのため、5年後に現在のみずほ銀行に借り換えを行いました。きっかけは、金融機関のポスティングの借り換え広告でしたが、開催された相談会で手続き等の説明を受け、スムーズに借り換えが行えました。もともとメインバンクがみずほ銀行だったこともありましたが、住宅ローンを借り入れているとコンビニからの引き出しや、他行への振り込み手数料が無料になるなど特典があり、満足しています。

選択した住宅ローンで借入をして悪かった点・不満

金融機関自体への大きな不満はありませんでしたが、借り換え後もローン金利が下がり続けており、現在としてはまったく割安感がなくなってしまったことが残念な点です。今さらどうしようもありませんが、変動金利にしておけばよかったと後悔しています。一度調べてみた限りは、途中で変動金利から固定金利への変更はできるようですが、逆の固定金利から変動金利へは変更できないようで、残念な限りです。再度の借り換えも検討してみましたが、借換えの手数料を考えるとあまりメリットがないことと、あきらめました。現在のローンというより住宅ローン商品全体の不満になってしまいますが、新規顧客だけではなく、既存顧客にも対応した商品を提供していって欲しいです。

金利の低さ

8

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

10

対応の質

10

9.6点/10点

とても満足

住宅ローン利用者の情報

都道府県:茨城県

職種/企業規模:製造業(電気機器、家電・AVなど情報通信機器)、一般社員、上場企業

世帯年収:1000万円

家族構成:既婚/子供1名

借入条件

新規/借り換え:新規借り入れ

物件:新築戸建て

借入金額:7000万円

頭金:500万円

借入時年齢:30歳

借入期間:35年

借入時適用金利:0.95%

借入時金利タイプ:変動金利

毎月の返済額:130,000円

申込・検討情報

申込みから融資実行までの期間:20日

検討した住宅ローンの数:3社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ繰り上げ返済が無料だったから

審査が通ったから

選択した住宅ローンで借入をして良かった点・満足しているところ

大手銀行のローンなだけあって、たくさんの窓口が様々な街にあるため、出かけた先で気になることがあったらふらっと寄って話を聞くことができました。また、実際にローンを組んだ後も、連絡をした際に担当者がいなくても他の人が取り次いでくれて早急に確認することが可能。また、変動と固定の選択をすることもできてその組み合わせでローンを組みたいと考えていたため、自分にはこのローン先が適していた。印象的にはかなり多額のローン申請を出した認識であったが、特に問題なく審査も通すことができたので、普通のサラリーマンの方でも思ったよりも多くローンを借りることができるかもしれない。また、繰り上げ返済についての手数料がないのもいい点です。

選択した住宅ローンで借入をして悪かった点・不満

インターネット系の銀行に比べると利率がどうしても高くなってしまうのが、難点であろう。その他については特に不満はなく、団体信用保険につけれるオプション契約やその他にも家族構成が変わった際には、保険の見直しにも担当者をつけて話を聞いてくれる場を設けてもらえたため問題ないかと思う。しかしながら、他銀の情報を交えてもらってどこが長けているのかの説明は特にもらえなかったため、当然のことながらも自ら情報を収集する努力をしなければいけない。いい点として思ったよりも多額のローンを組めたと記載したが、逆に借りれてしまう分、ちゃんと将来設計を持っていないと急な支出が出た場合にピンチになるリスクもあるかもしれません。