みずほ銀行住宅ローンの概要

みずほ銀行はみずほフィナンシャルグループ傘下の100%子会社で言わずと知れた大手都市銀行(メガバンク)です。

みずほ銀行の住宅ローンの特徴は「メガバンクの信頼性」「全国展開しており店舗での相談が可能」「全期間固定金利が低金利」「低金利のネット専用プランがある」「低金利の借り換え専用プランがある」「返済額増減サービスがある」「AI事前診断で最短1分診断」「来店不要で契約可能」「ATM手数料無料」という特徴があります。

メガバンクの住宅ローンですので「信頼性」と「全国の店舗で相談できる」大きなメリットがある一方、低金利という面ではネット銀行に後れを取っている状況です。

一般的にメガバンクが推しているのは「当初10年固定金利」ですが、みずほ銀行の場合は「11年~35年の全期間固定金利」に力を入れているようです。全期間固定金利はフラット35と肩を並べるぐらい低金利ですので大きなメリットと言えます。

それ以外の金利では、例えば「0.600%~1.075%」というように下限金利は低金利ですが、上限金利は高めの金利が設定されており、これは審査次第で適用金利が決まります。申込み時点でh適用金利がどのくらいになるのか?わからないデメリットがあります。

また、みずほ銀行の住宅ローンでは「みずほネット住宅ローン」「みずほネット借り換え住宅ローン」という形でネット申し込み専用のプランが用意されています。来店不要でWEB完結できる分、みずほ銀行の人件費も発生しないため、その分低金利になっています。ただし、ネット銀行のような保証料無料プランはないので、保証料に+0.2%の上乗せがあることに注意が必要です。

その他、「返済額増減サービス」「ATM手数料無料」などの特典もありますが、付加価値サービスとしては物足りないものが多いです。全期間固定金利でおすすめの住宅ローンと言えます。

みずほ銀行住宅ローン

良い点

- メガバンクとしての信頼性

- 全国の店舗で相談が可能

- 低金利のネット専用の住宅ローンプランあり

- AI事前診断で最短1分診断

- 返済額増減サービスがある

悪い点

- 保証料が金利+0.2%

- ネット専用の住宅ローンプランも保証料が金利+0.2%

- 金利に幅があるため、審査次第で高い金利が適用されてしまう

- 変動金利、当初固定金利ともネット銀行よりも高い金利設定

みずほ銀行住宅ローンキャンペーン

注目金利

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| みずほネット住宅ローン 全期間重視プラン | 変動金利 | (-) | 1.225%~1.675% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 当初固定金利 | (10年) | 3.050%~3.500% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

みずほ銀行住宅ローンメリット

- メガバンクとしての信頼性

- 全国の店舗で相談が可能

- 全期間固定金利が低金利の設定

- 低金利のネット専用の住宅ローンプランあり

- 低金利の借り換え専用の住宅ローンプランあり

- AI事前診断で最短1分診断

- 返済額増減サービスがある

- 来店不要で契約可能

- ATM手数料、他行振込み手数料無料

- がん団信0.1%

みずほ銀行住宅ローンデメリット

- 保証料が金利+0.2%

- ネット専用の住宅ローンプランも保証料が金利+0.2%

- 金利に幅があるため、審査次第で高い金利が適用されてしまう

- 変動金利、当初固定金利ともネット銀行よりも高い金利設定

みずほ銀行住宅ローン金利

みずほ銀行住宅ローン金利の検証結果

みずほ銀行住宅ローンの変動金利/2026年4月

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 全期間重視プラン | 変動金利 | (-) | 1.225%~1.675% | 1.225%~1.675% | - | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間重視プラン | 変動金利(借り換え専用) | (-) | 1.225%~1.675% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 変動金利 | (-) | 1.225%~1.675% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

変動金利の住宅ローン上位5位/2026年4月

| SBI新生銀行 | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| りそな銀行 | 変動金利 | (-) | 0.340% | 0.340% | - | 2.20% | 無料 |

| りそな銀行 | 変動金利(借り換え専用Web申込限定プラン) | (-) | 0.640% | 0.640% | - | 2.20%+33,000 | 無料 |

| SBI新生銀行 | 変動金利(半年型)タイプ | (-) | 0.730% | 0.650% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 |

| イオン銀行 | 変動金利 | (-) | 0.780% | 0.780% | イオン買物5年5%OFF | 2.20% | 無料 |

| イオン銀行 | 変動金利 | (-) | 0.780% | 0.780% | イオン買物5年5%OFF | 2.20% | 無料 |

時期によって、変動金利が低金利の上位の顔ぶれは変わってしまいますが、基本的にみずほ銀行住宅ローンの変動金利は、比較的高い金利に設定されています。

みずほ銀行住宅ローンの当初10年固定金利/2026年4月

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 全期間重視プラン | 当初固定金利 | (10年) | 3.050%~3.500% | 1.225%~1.675% | - | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間重視プラン | 当初固定金利(借り換え専用) | (10年) | 3.050%~3.500% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 当初固定金利 | (10年) | 3.050%~3.500% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

当初10年固定金利の住宅ローン低金利トップ5/2026年4月

| SBI新生銀行 | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 楽天銀行 | 当初固定金利 | (10年) | 1.470% | 1.970% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 当初固定金利 | (10年) | 1.470% | 1.970% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| 楽天銀行 | 当初固定金利 | (10年) | 1.670% | 2.170% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 当初固定金利 | (10年) | 1.670% | 2.170% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| 楽天銀行 | 当初固定金利 | (10年) | 1.790% | 2.290% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

みずほ銀行住宅ローンは、当初10年固定金利の中でも、高金利の住宅ローンとなってしまいます。

メガバンクが販売を強化しているのは「当初10年固定金利」なのですが、それでも高金利になってしまう理由は、変動金利と同じで保証料分の「金利+0.2%」が重くのしかかってしまうのです。

ただし、「当初10年固定金利」には前述したような「金利の幅」が設定されていない分、申込時に金利が確定できる安心感はあります。

2026年4月時点金利みずほ銀行住宅ローンの35年固定金利/2026年4月

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 全期間固定プラン | 全期間固定金利 | (31年~35年) | 3.650% | 3.650% | - | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間固定プラン | 全期間固定金利(借り換え専用) | (31年~35年) | 3.650%~3.900% | 3.650%~3.900% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 全期間固定金利 | (31年~35年) | 3.650%~3.900% | 3.650%~3.900% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

35年固定金利の住宅ローン低金利トップ5/2026年4月

| SBI新生銀行 | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 住信SBIネット銀行 | 当初固定金利 | (35年) | 1.863% | 2.075% | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 | 2.20% | 無料 |

| 楽天銀行 | 全期間固定金利 | (21~35年) | 2.290% | 2.290% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 全期間固定金利 | (21~35年) | 2.290% | 2.290% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| 楽天銀行 | 全期間固定金利 | (21~35年) | 2.400% | 2.400% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 全期間固定金利 | (21~35年) | 2.400% | 2.400% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

みずほ銀行住宅ローンの35年の固定金利は、十分に低金利な方ではあるのですが、フラット35と比較してしまうとかなり高金利という判断になってしまいます。

ただし、みずほ銀行住宅ローンには「団信」が付帯していて、フラット35には「団信」が付帯されていないことには考慮する必要があります。「団信」付帯は、金利換算すると0.2%ぐらいの違いになってきます。

0.2%分を加味してもフラット35の方が低金利であり、みずほ銀行住宅ローンの長期固定金利は、選びにくい住宅ローンとなってしまいます。

検証結果

みずほ銀行の住宅ローン金利は

ネット銀行の住宅ローンと比較すると

- 店舗などの運営コストが重い分 → 高金利

- 金利に幅がある → 審査次第で高金利が適用されてしまう

というポイントがあり、「金利の高さが大きなネック」となってしまうのは明らかです。

それだけ、メガバンクは「対応が親切なこと」や「信頼性が高いこと」などのメリットがある裏返しと言っても良いでしょう。

低金利の住宅ローンを探している方にはおすすめできません。

みずほ銀行住宅ローン金利のメリット

- 低金利のネット専用の住宅ローンプランあり

- 低金利の借り換え専用の住宅ローンプランあり

- 全期間固定金利が低金利

みずほ銀行住宅ローン金利のデメリット

- 金利に幅があるので審査次第で高い方の金利が適用されてしまう

変動金利プラン

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 全期間重視プラン | 変動金利 | (-) | 1.225%~1.675% | 1.225%~1.675% | - | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間重視プラン | 変動金利(借り換え専用) | (-) | 1.225%~1.675% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 変動金利 | (-) | 1.225%~1.675% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

当初固定金利プラン

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 全期間重視プラン | 当初固定金利 | (2年) | 2.200%~2.650% | 1.225%~1.675% | - | 33,000 | 0.20%金利上乗せ |

| 全期間重視プラン | 当初固定金利 | (3年) | 2.450%~2.900% | 1.225%~1.675% | - | 33,000 | 0.20%金利上乗せ |

| 全期間重視プラン | 当初固定金利 | (5年) | 2.750%~3.200% | 1.225%~1.675% | - | 33,000 | 0.20%金利上乗せ |

| 全期間重視プラン | 当初固定金利 | (7年) | 2.950%~3.400% | 1.225%~1.675% | - | 33,000 | 0.20%金利上乗せ |

| 全期間重視プラン | 当初固定金利 | (10年) | 3.050%~3.500% | 1.225%~1.675% | - | 33,000 | 0.20%金利上乗せ |

| 全期間重視プラン | 当初固定金利 | (15年) | 3.650%~4.100% | 1.225%~1.675% | - | 33,000 | 0.20%金利上乗せ |

| 全期間重視プラン | 当初固定金利 | (20年) | 3.800%~4.250% | 1.225%~1.675% | - | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間重視プラン | 当初固定金利(借り換え専用) | (2年) | 2.200%~2.650% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間重視プラン | 当初固定金利(借り換え専用) | (3年) | 2.450%~2.900% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間重視プラン | 当初固定金利(借り換え専用) | (5年) | 2.750%~3.200% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間重視プラン | 当初固定金利(借り換え専用) | (7年) | 2.950%~3.400% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間重視プラン | 当初固定金利(借り換え専用) | (10年) | 3.050%~3.500% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間重視プラン | 当初固定金利(借り換え専用) | (15年) | 3.650%~4.100% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間重視プラン | 当初固定金利(借り換え専用) | (20年) | 3.800%~4.250% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 当初固定金利 | (2年) | 2.200%~2.650% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 当初固定金利 | (3年) | 2.450%~2.900% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 当初固定金利 | (5年) | 2.750%~3.200% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 当初固定金利 | (7年) | 2.950%~3.400% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 当初固定金利 | (10年) | 3.050%~3.500% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 当初固定金利 | (15年) | 3.650%~4.100% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 当初固定金利 | (20年) | 3.800%~4.250% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

全期間固定金利プラン

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 全期間固定プラン | 全期間固定金利 | (11年~15年) | 3.220% | 3.220% | - | 33,000 | 0.20%金利上乗せ |

| 全期間固定プラン | 全期間固定金利 | (16年~20年) | 3.390% | 3.390% | - | 33,000 | 0.20%金利上乗せ |

| 全期間固定プラン | 全期間固定金利 | (21年~25年) | 3.510% | 3.510% | - | 33,000 | 0.20%金利上乗せ |

| 全期間固定プラン | 全期間固定金利 | (26年~30年) | 3.590% | 3.590% | - | 33,000 | 0.20%金利上乗せ |

| 全期間固定プラン | 全期間固定金利 | (31年~35年) | 3.650% | 3.650% | - | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間固定プラン | 全期間固定金利(借り換え専用) | (11年~15年) | 3.220%~3.470% | 3.220%~3.470% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間固定プラン | 全期間固定金利(借り換え専用) | (16年~20年) | 3.390%~3.640% | 3.390%~3.640% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間固定プラン | 全期間固定金利(借り換え専用) | (21年~25年) | 3.510%~3.760% | 3.510%~3.760% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間固定プラン | 全期間固定金利(借り換え専用) | (26年~30年) | 3.590%~3.840% | 3.590%~3.840% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット借り換え住宅ローン 全期間固定プラン | 全期間固定金利(借り換え専用) | (31年~35年) | 3.650%~3.900% | 3.650%~3.900% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 全期間固定金利 | (11年~15年) | 3.220%~3.470% | 3.220%~3.470% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 全期間固定金利 | (16年~20年) | 3.390%~3.640% | 3.390%~3.640% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 全期間固定金利 | (21年~25年) | 3.510%~3.760% | 3.510%~3.760% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 全期間固定金利 | (26年~30年) | 3.590%~3.840% | 3.590%~3.840% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 全期間固定金利 | (31年~35年) | 3.650%~3.900% | 3.650%~3.900% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

ミックスローン

ミックスローンは利用可能です。商品名は「ミックス返済」です。変動金利、当初固定金利、全期間固定金利の組み合わせは自由に設定可能です。また、固定金利が借入額の50%以上であれば、ミックスする変動金利の金利引き下げ幅が大きくなる「ミックス50プラン」も用意されています。

金利タイプの変更

金利タイプの変更の可否

- 変動金利 : 固定金利への変更が可能

- 固定金利の特約期間中 : 変更不可

- 固定金利の特約期間終了後 : 金利タイプの変更が可能

金利タイプの変更方法

- 店頭

- インターネットバンキング(みずほダイレクト)

「インターネットバンキング(みずほダイレクト)」で、インターネットにより金利プランの切替手続きを行うことができます。インターネットで金利プランの切替手続きを行う場合は、金利切換手数料が無料です。

みずほ銀行住宅ローン借り換え

みずほ銀行住宅ローン借り換え検証結果

借り換えで重要なポイント

住宅ローンの借り換えで重要なポイントは

- 現在借り入れ中の住宅ローン金利と借り換え先の金利にどれぐらい差があるのか?

- 「金利低下による返済額削減額」 > 「借り換え諸費用」になっているか?

- 借り換え後の住宅ローンの保障に強みはあるのか?

の3点です。

みずほ銀行の住宅ローンの場合は

現在借り入れ中の住宅ローン金利と借り換え先の金利にどれぐらい差があるのか?

みずほ銀行の住宅ローンの金利は

- ネット銀行と比較して高金利

- 金利に幅があるのでどの金利が適用されるのか?審査後にしかわからない

というデメリットがあります。

金利が高金利になってしまうと、借り換えメリットは当然少なくなるか、なくなってしまうので借り換えには向かない金利設定と言えます。借り換え後の金利が審査後にしかわからないのも大きなデメリットで、借り換えメリットが審査後でないと計算できないのです。

ただし、みずほ銀行には「住宅ローン(借り換え)」の専用プランもあります。これは多少低金利になっているため、借り換えを検討するのであれば、こちらのプランをおすすめします。

「金利低下による返済額削減額」 > 「借り換え諸費用」になっているか?

「金利+0.2%」分の保証料が発生してしまうので、事務手数料自体は安く、借り換え諸費用も抑えられるのですが、その分金利が割高になってしまうので注意が必要です。

みずほ銀行は「電子契約」を採用して言うので印紙代は不要になります。印紙代分は借り換え諸費用が安くなると言えます。

借り換え後の住宅ローンの保障に強みはあるのか?

みずほ銀行住宅ローンには、無料で付帯される保障サービスはありません。

検証結果

みずほ銀行住宅ローンは

- 高金利

- 諸費用は安いが保証料として金利に乗っかっている

- 保障面での強みはない

という特徴があるため、借り換えにはおすすめできない住宅ローンとなっています。

借り換え専用の住宅ローンプランもありますが、借り換えであれば、ほかの銀行の住宅ローンを検討しましょう。

みずほ銀行住宅ローン審査

みずほ銀行住宅ローン審査検証結果

住宅ローン審査の傾向としては

- 低金利の住宅ローン → 審査が厳しくなる

- 高金利の住宅ローン → 審査が甘くなる

- ネット銀行 → 借り換え重視

というものがあります。

みずほ銀行の住宅ローン審査の場合

みずほ銀行は、基本的には「都市銀行(メガバンク)」であり、高金利の住宅ローンを基本的に提供しています。

また、みずほ銀行の住宅ローンは

- 高金利

- 金利に幅がかなりある

ため、「審査の評価が低かったら、適用金利を引き上げればよい。」という判断が可能になります。金利がそもそも高いことと、適用金利設定の自由度が高いことから、審査は甘いと考えられます。

ただし、口コミを見ると、担当者や支店の裁量で動いている部分も大きく、他行との力関係なども審査に影響してくるようです。

みずほ銀行の住宅ローン審査の口コミ

出典:マンションコミュニティ

検証結果

みずほ銀行の住宅ローンは、基本的には高金利の金利設定であり、金利の幅も大きく取っているため

- 審査は通りやすい

と考えられます。

ただし、口コミを見てみても・・・

- 他行との力関係の影響がある

- 自己資金が重要

- 人によって優遇幅が異なる

という声が目立ちします。

メガバンクは、ネット銀行と比較して金利が高い分、許容できる顧客の範囲も広いということがわかります。ただし、みずほ銀行などは支店や担当者の裁量も大きく、他行の審査状況などを踏まえた交渉などが有効になるようです。低金利のネット銀行の住宅ローン審査に落ちた方は、都市銀行を選択肢に入れるのも、賢い方法と言えるのです。

審査難易度

審査期間

みずほネット住宅ローンであれば、PC・スマホから24時間事前審査の申込みができ、最短即位津回答、5営業日めどで審査結果がわかります。(※窓口から申込む場合はもっと時間がかかります。)そこから正式な申込、本審査となりますが、本審査にかかる時間は記載されていません。申込みから融資までは1カ月半~2カ月を見ておくと良いでしょう。

みずほ銀行住宅ローン諸費用

みずほ銀行住宅ローン諸費用検証結果

みずほ銀行住宅ローンの諸費用/2026年4月

他のネット銀行の住宅ローン諸費用/2026年4月

| SBI新生銀行 | 2.20% | 無料 | 無料 |

|---|---|---|---|

| 住信SBIネット銀行 | 2.20% | 無料 | 無料 |

| ソニー銀行 | 2.20% | 無料 | 無料 |

|---|

| SBI新生銀行 | 110,000 | 無料 | 無料 |

|---|

| 楽天銀行 | 330,000 | 無料 | 無料 |

|---|

| イオン銀行 | 2.20% | 無料 | 無料 |

|---|

みずほ銀行住宅ローンの諸費用は

- 事務手数料:33,000円(税込)

- 保証料:金利+0.2%

となっています。

みずほ銀行では「電子契約」を採用しています。「電子契約」では、印紙が不要になるため、印紙代分は諸費用負担が軽減されます。

ただし、印紙代の変わりに「電子契約手数料・5,500円(税込)」が発生するので、それほど大きなコスト削減にはなりません。

印紙税

| 契約金額 | 印紙税 |

|---|---|

| 1万円未満 | 非課税 |

| 10万円以下 | 200円 |

| 10万円を超え50万円以下 | 400円 |

| 50万円を超え100万円以下 | 1千円 |

| 100万円を超え500万円以下 | 2千円 |

| 500万円を超え1千万円以下 | 1万円 |

| 1千万円を超え5千万円以下 | 2万円 |

| 5千万円を超え1億円以下 | 6万円 |

| 1億円を超え5億円以下 | 10万円 |

| 5億円を超え10億円以下 | 20万円 |

| 10億円を超え50億円以下 | 40万円 |

| 50億円を超えるもの | 60万円 |

| 契約金額の記載のないもの | 200円 |

検証結果

みずほ銀行住宅ローンの諸費用は

- 事務手数料:33,000円(税込)

- 保証料:金利+0.2%

と、他のメガバンクや都市銀行と横並びの設定です。

電子契約を採用している分、印紙代の1万円~2万円程度は諸費用が安くなります。ただし、高額な金額ではないことと、その代わりに電子契約手数料が発生するため、それほど大きな諸費用軽減にはなりません。

事務手数料

- 通常プラン:33,000円(税込)

保証料

- 通常プラン:金利+2.0%

一部繰り上げ返済手数料

インターネットバンキング(みずほダイレクト):無料

窓口:33,000円(税込)

全額繰り上げ返済手数料

インターネットバンキング(みずほダイレクト):無料

窓口:33,000円(税込)

金利タイプの変更手数料

インターネットバンキング(みずほダイレクト):無料

窓口:11,000円(税込)

証明書発行手数料

残高証明書:770円(税込)

取引明細証明書:220円(税込)

印紙税

印紙代:無料

※その代わりに「電子契約手数料:5,500円(税込)」が発生する

登記費用(概算)

※新築マンション想定

登録免許税

土地評価額 × 2.0% + 建物評価額 × 0.4% ※軽減措置の対象になるケースあり

司法書士報酬・実費:30,000~60,000円程度

抵当権設定登記費用

借入額 × 0.4% ※軽減措置の対象になるケースあり

司法書士報酬・実費:60,000~100,000円程度

その他発生が予測される諸費用

火災保険料

引っ越し費用

新居の家具費用(カーテン、照明なども含む)

修繕一時金(新築マンション)

みずほ銀行住宅ローン保障

みずほ銀行住宅ローン保障検証結果

みずほ銀行住宅ローンの無料保障特典/2026年4月

他の銀行の住宅ローンの無料保障特典/2026年4月

| SBI新生銀行 | 無料 | - |

|---|---|---|

| 住信SBIネット銀行 | 無料 | 全疾病保障団信無料 |

| 住信SBIネット銀行 | 無料 | 全疾病保障団信無料 |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| SBI新生銀行 | 無料 | 介護保障付団信無料 |

| 楽天銀行 | 無料 | 全疾病特約(全疾病保障団信無料) |

| SBIマネープラザ | 無料 | 全疾病保障団信無料 |

| SBIマネープラザ | 無料 | 全疾病保障団信無料 |

団信(団体信用生命保険)は、フラット35を除けば、どの銀行でも無料付帯されているベースの保障ですが、ネット銀行を中心に「無料の保障特典」を用意している銀行があります。

この中で「無料の保障特典」が手厚いのは

- 住信SBIネット銀行の「全疾病保障」

- auじぶん銀行の「がん50%保障」

の2つになります。

みずほ銀行の場合は

「団信」以外の「無料の保障特典」はありません。

有料であれば

- 8大疾病補償プラス・8大疾病補償:疾病保障

- 3大疾病保障特約付団体信用生命保険:疾病保障

- ワイド団信:団信の審査が緩いもの

- 自然災害支援ローン:地震への対応

といった保障を付帯することができますが・・・

すべて別途保険料が発生してしまうため、おすすめできません。有料の保険プランは、他の住宅ローンでも、一般的に付けられるものですのでみずほ銀行の住宅ローンの優位性にはならないのです。

検証結果

みずほ銀行の住宅ローンには

「団信」以外の無料付帯可能な保障サービスはありません。

別途保険料を支払うことで

- 8大疾病補償プラス・8大疾病補償:疾病保障

- 3大疾病保障特約付団体信用生命保険:疾病保障

- ワイド団信:団信の審査が緩いもの

- 自然災害支援ローン:地震への対応

を利用することができますが、大きなメリットとは言えません。有料であれば、ほとんどの銀行でも付けられる保障です。

8大疾病補償プラス

別途保険料が発生

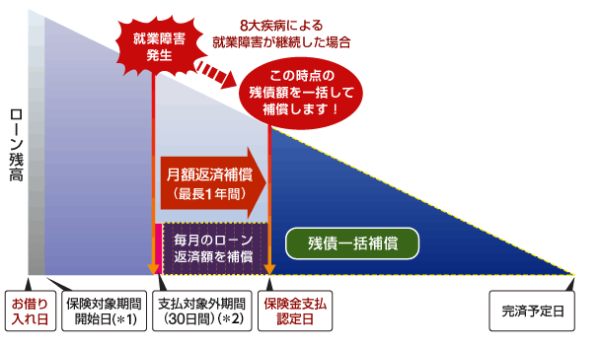

毎月の住宅ローン返済が免除になる条件

- 3大疾病(がん・急性心筋梗塞・脳卒中)および5つの生活習慣病(高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎)、それ以外の病気やケガを発病し、就業障害が30日を超えて継続したときに、1年間住宅ローン返済が免除になる

住宅ローン残高が0円になる条件

- 3大疾病(がん・急性心筋梗塞・脳卒中)および5つの生活習慣病(高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎)、それ以外の病気やケガを発病し、就業障害が1年30日を超えて継続したとき

8大疾病補償

別途保険料が発生

毎月の住宅ローン返済が免除になる条件

- 3大疾病(がん・急性心筋梗塞・脳卒中)および5つの生活習慣病(高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎)を発病し、就業障害が30日を超えて継続したときに、1年間住宅ローン返済が免除になる

住宅ローン残高が0円になる条件

- 3大疾病(がん・急性心筋梗塞・脳卒中)および5つの生活習慣病(高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎)を発病し、就業障害が1年30日を超えて継続したとき

3大疾病保障特約付団体信用生命保険

別途保険料が発生

毎月の住宅ローン返済が免除になる条件

- 4つの生活習慣病(高血圧性疾患・糖尿病・慢性腎不全・肝硬変)、3大疾病(悪性新生物(がん)・脳卒中・急性心筋梗塞)を発病して、就業障害が30日を超えて継続したときに、1年間住宅ローン返済が免除になる

住宅ローン残高が0円になる条件

- 所定の悪性新生物(がん)に罹患したと医師によって診断確定されたとき

- 疾病を原因として、保険期間中に所定の脳卒中・急性心筋梗塞を発病し、その疾病により初めて医師の診療を受けた日からその日を含めて60日以上、労働の制限を必要とする状態が継続したと医師によって診断されたとき

自然災害支援ローン

約定返済プラン

金利+0.1%

補償

最長24回(2年)の毎月の約定返済額を払い戻し

補償適用条件

水災、風災・ひょう災・雪災、落雷または地震・噴火・津波を直接もしくは間接の原因とする火災、損壊、埋没または流失で下記の罹災をした場合

- 全壊(全焼、全流失):24回の約定返済額を払い戻し

- 大規模半壊:12回の約定返済額を払い戻し

- 半壊(半焼):6回分の約定返済額を払い戻し

残高補償プラン

金利+0.3%

補償

建物ローン残高の50%相当額を補償

補償適用条件

地震・噴火・津波を直接もしくは間接の原因とする火災・損壊・埋没または流失により、物件が「全壊」(「全焼」または「全流失」を含む)した場合

- 全壊(全焼、全流失):建物ローン残高の50%相当額を補償

ワイド団信

金利+0.3%

通常の団信よりも、審査が甘い団信のことを言います。

住宅ローン残高が0円になる条件

- 保険期間中に死亡されたとき

- 保険期間中に所定の高度障害状態になられたとき

みずほ銀行住宅ローン付加価値サービス評価

みずほ銀行の住宅ローンを利用するとみずほ銀行のATM手数料や他行宛振込み手数料が無料になります。これは他のメガバンクも行っているサービスです。

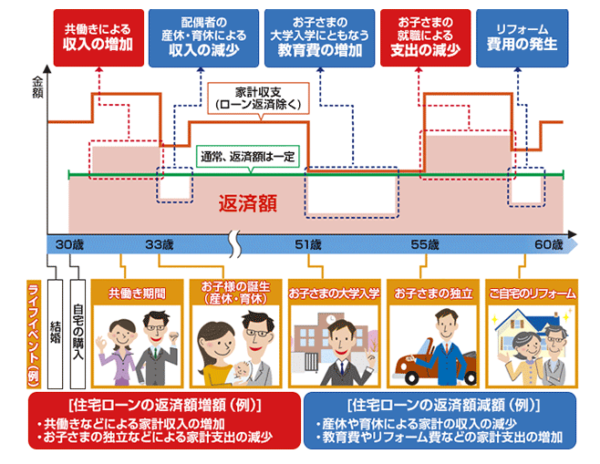

注目したいのは、ライフイベントに応じて、返済額の見直しができる「ライフステージ応援プラン(返済額増減サービス)」です。

住宅ローンの長い返済期間の中では、急に病気になってしまい、仕事ができない期間が発生してしまったり、子供の大学の授業料など支出が膨らんでしまうタイミングもあります。「ライフステージ応援プラン(返済額増減サービス)」であれば、一時的に返済額を引き下げることができるのです。

ライフステージ応援プラン(返済額増減サービス)

返済額の減額

- 借入期間を延長することで、月々の返済額を減額

- 返済期間は変えずに毎月の返済額を増額することで、一定期間返済額を減額

利用条件

- 以下のライフイベントが発生していること

- 配偶者の産休

- 配偶者の育休

- 配偶者の時短勤務

- お子さまの幼稚園、保育園入園

- お子さまの学校入学(予備校含む)

- 家族の留学

- 本人もしくは配偶者の転職(次の転職先が決定している場合)

- 本人の自己啓発

- 自宅のリフォーム(お子さまの成長・独立等、家族形態の変化によるもの)

- 本人もしくは配偶者の転勤(単身赴任)

- 本人もしくは家族の結婚・親族の葬儀など

- 当初お借入時より年収が減少していないこと

- 本サービスのご利用時点で延滞がないこと

手数料

変更手続き1回あたり:5,500円(税込)

※子育て応援サービスをご利用いただくと手数料が無料

みずほ銀行住宅ローン申込、審査、融資実行までの流れと日数

みずほ銀行住宅ローン申込、審査、融資実行までの流れと日数の検証結果

みずほ銀行の申込手順(ネット申込の場合)

- 事前審査申込

- 事前審査結果のご連絡

- 申込ボードから正式申し込み

- 正式審査

- 正式審査結果のご連絡

- 電子契約サービス上で契約

- 借入意思の確認連絡

- 司法書士と面談・抵当権設定手続き

- 融資実行

という流れになっています。

本審査の審査回答・契約まで:不明

と、メガバンクにしては事前審査の審査回答が最短即日ですので、かなり早いことがわかります。

インターネット申込で、電子契約が採用されている分、書類の郵送の手間が減るため、その分融資実行までの期間は短縮できます。

検証結果

みずほ銀行の住宅ローンには

- インターネット申込が可能

- 素早い事前審査回答

が期待できます。

正式審査については、明記されていないのでどのくらいの期間が必要なのかはわかりませんが、3週間から1カ月ぐらいを見ておけば良いでしょう。

インターネット申込では郵送の手間が省けるのでその分は融資実行までの時間が短縮できるはずです。

みずほ銀行住宅ローン申込、審査、融資実行までの流れと日数

- 事前審査申込

- 事前審査結果のご連絡

- 申込ボードから正式申し込み

- 正式審査

- 正式審査結果のご連絡

- 電子契約サービス上で契約

- 借入意思の確認連絡

- 司法書士と面談・抵当権設定手続き

- 融資実行

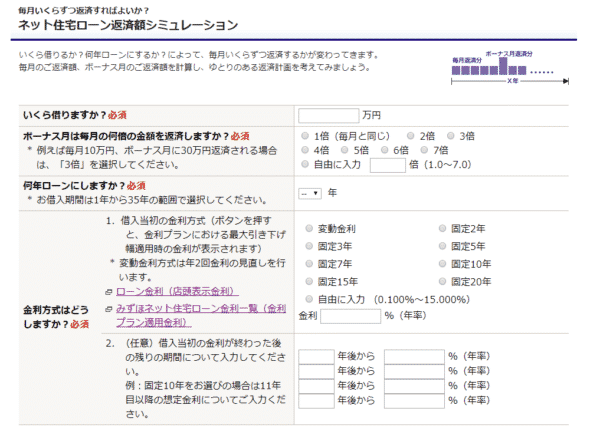

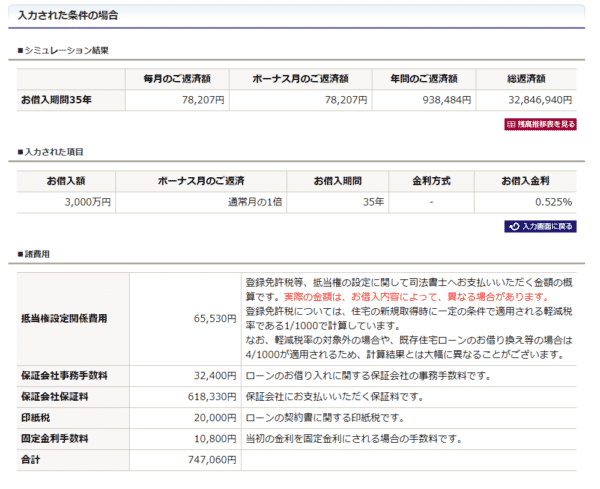

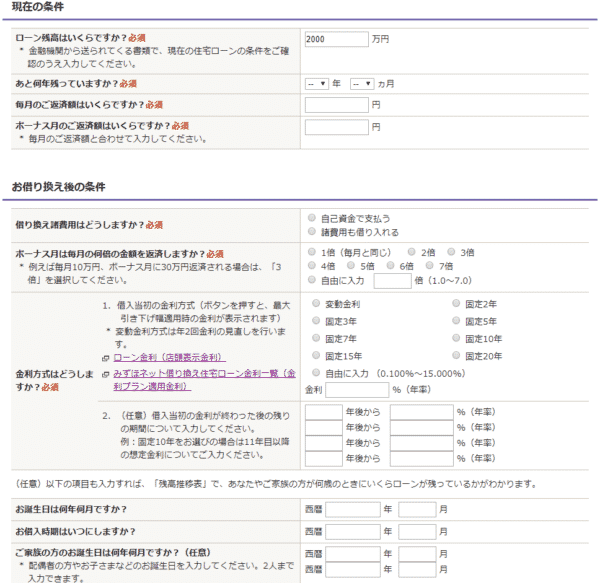

みずほ銀行住宅ローンシミュレーション

試算できる項目

新規借入の方

- 返済額を計算する

- 借り入れ可能額を計算する

借り換えの方

- 借り換えメリットを計算する

シミュレーターの使い勝手

メリット

- 残高推移も計算できる

- ほかの金利プランでの返済額も表示させる

- 金利変動が最大4つ入れられる

- 借り換えメリットもみやすい

デメリット

- ボーナス返済が倍率でしか指定できない

- 繰り上げ返済を考慮できない

- グラフ表示されない

- 試算表を表示できない

みずほ銀行住宅ローン金利推移

| 変動 | 10年 | |

|---|---|---|

| 銀行名 | みずほ銀行/全期間重視プラン | みずほ銀行/全期間重視プラン |

| 2026年4月 | 1.225% | 3.050% |

| 2026年4月 | 0.975% | 3.050% |

| 2026年2月 | 0.975% | 2.950% |

| 2026年1月 | 0.975% | 2.750% |

| 2025年12月 | 0.725% | 2.100% |

| 2025年11月 | 0.725% | 2.100% |

| 2025年10月 | 0.725% | 2.100% |

| 2025年9月 | 0.725% | 2.100% |

| 2025年8月 | 0.725% | 2.100% |

| 2025年7月 | 0.725% | 1.900% |

| 2025年6月 | 0.725% | 2.000% |

| 2025年5月 | 0.725% | 1.800% |

| 2025年4月 | 0.725% | 2.050% |

| 2025年3月 | 0.575% | 1.950% |

| 2025年2月 | 0.575% | 1.800% |

| 2025年1月 | 0.575% | 1.650% |

| 2024年12月 | 0.575% | 1.700% |

| 2024年11月 | 0.575% | 1.600% |

| 2024年10月 | 0.575% | 1.550% |

| 2024年9月 | 0.575% | 1.550% |

| 2024年8月 | 0.775% | 1.850% |

| 2024年7月 | 0.775% | 1.850% |

| 2024年6月 | 0.775% | 1.950% |

| 2024年5月 | 0.775% | 1.900% |

| 2024年4月 | 0.775% | 1.800% |

| 2024年3月 | 0.775% | 1.800% |

| 2024年2月 | 0.775% | 1.850% |

| 2024年1月 | 0.775% | 1.750% |

| 2023年12月 | 0.775% | 1.800% |

| 2023年11月 | 0.775% | 2.000% |

| 2023年10月 | 0.775% | 1.850% |

| 2023年9月 | 0.775% | 1.750% |

| 2023年8月 | 0.775% | 1.650% |

| 2023年7月 | 0.775% | 1.650% |

| 2023年6月 | 0.775% | 1.650% |

| 2023年5月 | 0.775% | 1.650% |

| 2023年4月 | 0.775% | 1.600% |

| 2023年3月 | 0.775% | 1.900% |

| 2023年2月 | 0.775% | 1.800% |

| 2023年1月 | 0.775% | 1.800% |

| 2022年12月 | 0.775% | 1.500% |

| 2022年11月 | 0.775% | 1.600% |

| 2022年10月 | 0.775% | 1.450% |

| 2022年9月 | 0.775% | 1.350% |

| 2022年8月 | 0.775% | 1.350% |

| 2022年7月 | 0.775% | 1.450% |

| 2022年6月 | 0.775% | 1.300% |

| 2022年5月 | 0.775% | 1.350% |

| 2022年4月 | 0.775% | 1.250% |

| 2022年3月 | 0.825% | 1.300% |

| 2022年2月 | 0.775% | 1.150% |

| 2022年1月 | 0.775% | 1.050% |

| 2021年12月 | 0.775% | 1.050% |

| 2021年11月 | 0.775% | 1.050% |

| 2021年10月 | 0.775% | 0.950% |

| 2021年9月 | 0.775% | 0.900% |

| 2021年8月 | 0.775% | 0.900% |

| 2021年7月 | 0.775% | 0.950% |

| 2021年6月 | 0.775% | 1.000% |

| 2021年5月 | 0.775% | 1.000% |

| 2021年4月 | 0.775% | 1.050% |

| 2021年3月 | 0.825% | 1.050% |

| 2021年2月 | 0.825% | 1.000% |

| 2021年1月 | 0.825% | 0.950% |

| 2020年12月 | 0.825% | 1.000% |

| 2020年11月 | 0.825% | 1.050% |

| 2020年10月 | 0.825% | 1.000% |

| 2020年9月 | 0.825% | 1.050% |

| 2020年8月 | 0.825% | 1.050% |

| 2020年7月 | 0.825% | 1.100% |

| 2020年6月 | 0.825% | 1.050% |

| 2020年5月 | 0.825% | 1.050% |

| 2020年4月 | 0.825% | 1.000% |

| 2020年3月 | 0.820% | 0.950% |

| 2020年2月 | 0.820% | 1.000% |

| 2020年1月 | 0.820% | 1.050% |

| 2019年12月 | 0.820% | 1.000% |

| 2019年11月 | 0.820% | 0.950% |

| 2019年10月 | 0.820% | 0.900% |

| 2019年9月 | 0.820% | 0.900% |

| 2019年8月 | 0.820% | 0.900% |

| 2019年7月 | 0.820% | 0.900% |

| 2019年6月 | 0.820% | 0.950% |

| 2019年5月 | 0.820% | 0.950% |

| 2019年4月 | 0.820% | 0.950% |

| 2019年3月 | 0.820% | 0.850% |

| 2019年2月 | 0.820% | 0.900% |

| 2019年1月 | 0.820% | 1.000% |

| 2018年12月 | 0.820% | 1.050% |

| 2018年11月 | 0.820% | 1.100% |

| 2018年10月 | 0.820% | 1.100% |

| 2018年9月 | 0.820% | 1.100% |

| 2018年8月 | 0.820% | 1.050% |

| 2018年7月 | 0.820% | 1.050% |

| 2018年6月 | 0.820% | 1.000% |

| 2018年5月 | 0.820% | 1.000% |

| 2018年4月 | 0.820% | 0.950% |

| 2018年3月 | 0.820% | 1.000% |

| 2018年2月 | 0.820% | 1.000% |

| 2018年1月 | 0.820% | 1.000% |

| 2017年12月 | 0.820% | 1.000% |

| 2017年11月 | 0.820% | 1.000% |

| 2017年10月 | 0.820% | 1.000% |

| 2017年9月 | 0.820% | 1.000% |

| 2017年8月 | 0.820% | 1.050% |

| 2017年7月 | 0.825% | 1.050% |

| 2017年6月 | 0.825% | 1.050% |

| 2017年5月 | 0.825% | 1.050% |

| 2017年4月 | 0.825% | 1.100% |

| 2017年3月 | 0.825% | 1.050% |

| 2017年2月 | 0.825% | 1.050% |

| 2017年1月 | 0.825% | 1.050% |

| 2016年12月 | 0.825% | 1.000% |

| 2016年11月 | 0.825% | 0.900% |

| 2016年10月 | 0.825% | 0.900% |

| 2016年9月 | 0.825% | 0.900% |

| 2016年8月 | 0.825% | 0.850% |

| 2016年7月 | 0.825% | 1.000% |

| 2016年6月 | 0.825% | 1.050% |

| 2016年5月 | 0.825% | 1.050% |

| 2016年4月 | 0.825% | 1.050% |

| 2016年3月 | 0.825% | 1.000% |

| 2016年2月 | 0.825% | 1.250% |

| 2016年1月 | 0.825% | 1.250% |

| 2015年12月 | 0.975% | 1.400% |

| 2015年11月 | 0.975% | 1.400% |

| 2015年10月 | 0.975% | 1.400% |

| 2015年9月 | 0.975% | 1.400% |

| 2015年8月 | 0.975% | 1.450% |

| 2015年7月 | 0.975% | 1.500% |

| 2015年6月 | 0.975% | 1.450% |

| 2015年5月 | 0.975% | 1.400% |

| 2015年4月 | 0.975% | 1.400% |

| 2015年3月 | 0.975% | 1.350% |

| 2015年2月 | 0.975% | 1.300% |

| 2015年1月 | 0.975% | 1.350% |

| 2014年12月 | 0.975% | 1.450% |

| 2014年11月 | 0.975% | 1.400% |

| 2014年10月 | 0.975% | 1.450% |

| 2014年9月 | 0.975% | 1.400% |

| 2014年8月 | 0.975% | 1.400% |

| 2014年7月 | 0.975% | 1.400% |

| 2014年6月 | 0.975% | 1.400% |

みずほ銀行住宅ローン

良い点

- メガバンクとしての信頼性

- 全国の店舗で相談が可能

- 低金利のネット専用の住宅ローンプランあり

- AI事前診断で最短1分診断

- 返済額増減サービスがある

悪い点

- 保証料が金利+0.2%

- ネット専用の住宅ローンプランも保証料が金利+0.2%

- 金利に幅があるため、審査次第で高い金利が適用されてしまう

- 変動金利、当初固定金利ともネット銀行よりも高い金利設定

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

金利の低さ

4

知名度や安心感

5

融資までのスピード

10

審査の通りやすさ

10

対応の質

5

6.8点/10点

満足

住宅ローン利用者の情報

都道府県:京都府

職種/企業規模:その他情報サービス業、課長クラス、未上場:社員数10人~100人未満

世帯年収:700万円

家族構成:既婚/子供2名

借入条件

新規/借り換え:新規借り入れ

物件:中古戸建

借入金額:2900万円

頭金:2000万円

借入時年齢:26歳

借入期間:20年

借入時適用金利:6.66%

借入時金利タイプ:10年固定金利

毎月の返済額:50,000円

申込・検討情報

申込みから融資実行までの期間:10日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

不動産会社からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

当時の金融機関は住宅販売会社が指定したところです。自分で自由に選べませんでした。金利的には当時の他行とそれほど大きな違いはありませんでしたので、仕方がないと思っています。良かった点としては、住宅販売会社が指定しているので、審査もスムーズで、手続きも簡単でした。ほとんど貸す前提での審査ですので問題はありませんでした。固定にしたのは当時は変動金利がもっと高く、とりあえず固定で様子を見ながら、必要があれば繰り上げ返済を行う予定でしたので問題はありませんでした。その後は給与振込先の変更やその他で、若干の手間はかかりましたが、物件引き渡し後のローン返済が始まると基本的には給与振り込みの自動引き落としなのでまったくの手間いらずでした。

選択した住宅ローンで借入をして悪かった点・不満

金融機関を自分で選んではいないのですが、大きな不満はありませんでした。金利は当時としては仕方がない範囲でしたので、探せばもっと良い条件があったかもしれませんが、契約条件なので仕方がありません。あえて挙げるとすれば2点あります。1点目は銀行から融資を受けて不動産会社に支払うときに、小切手にして支払いましたが小切手の手数料を取られました。融資額1000万円を現金で渡そうと思いましたが、駄々をこねているようで止めました。もう1点は、繰り上げ返済で、100万円を申し込みましたが、ぎんこうの担当者は何も言わずに手続きを行い結構高い手数料を取られました。2回目に100万円を繰り上げ返済しようとしたときは、担当者に、99万なら手数料がお安くなりますと言われました。最初の担当者に知っててだますような手口で手数料を取られたことに、未だに腹が立ちます。

金利の低さ

7

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

10

対応の質

10

9.4点/10点

とても満足

住宅ローン利用者の情報

都道府県:東京都

職種/企業規模:その他情報サービス業、課長クラス、上場企業

世帯年収:1000万円

家族構成:既婚/子供1名

借入条件

新規/借り換え:新規借り入れ

物件:建売住宅

借入金額:5500万円

頭金:500万円

借入時年齢:37歳

借入期間:35年

借入時適用金利:1.55%

借入時金利タイプ:変動金利

毎月の返済額:175,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

知名度の高い金融機関だったから

使い慣れている金融機関だったから

知人・友人・家族からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

もともと仕事の関係でお取引のある金融機関で、営業担当の方も以前からよく知っている方だったので他の金融機関と迷うことなく選択しました。営業担当の方は電話一本、メール一通ですぐに会社まで来ていただけますし、自社のことに関して私自身がよく知らないことにも精通していらっしゃるので、他の金融機関と比べて多少の金利差があったとしても(現時点で差があるわけではありませんが)、自社の事情をよく理解してくれたうえで色々なアドバイスをいただけるといったサービスの質の良さという点で満足しています。一度、他行からの借り換えを検討したことがあるのですが、その際にも早急な対応でご提案をいただけたおかげで結局借り換えはせずに、現在も引き続き利用させていただいています。

選択した住宅ローンで借入をして悪かった点・不満

今のところこれといった不満は特にないのですが、1点だけ挙げさせていただきます(これはサービスの良さとの裏返しでもあります)。私の住宅ローンの引き落とし口座はもちろん、借入先のみずほ銀行なのですが、事情があって給与振込先を三菱UFJ銀行の口座にしているため、毎月、給与が振り込まれるのと同時にみずほ銀行の口座に移し替えを行っています。ある月にうっかり移し替えを忘れた際に、みずほ銀行の口座が残高不足のため私自身が意識していないところで自動的に銀行ローンの借り入れが行われ、そこから当月分の住宅ローンを支払う形になってしまいました。それはそれで便利で有り難いことなのですが、銀行ローンにはそれなりに金利もかかることですし、事前に何らかの通知をいただくことはできなかったものかと思っています。

金利の低さ

5

知名度や安心感

7

融資までのスピード

7

審査の通りやすさ

5

対応の質

7

6.2点/10点

満足

住宅ローン利用者の情報

都道府県:静岡県

職種/企業規模:専門・技術サービス業、学術研究、その他(該当なし)、未上場:社員数10人未満

世帯年収:700万円

家族構成:既婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:新築戸建て

借入金額:2000万円

頭金:100万円

借入時年齢:28歳

借入期間:35年

借入時適用金利:0.76%

借入時金利タイプ:フラット35

毎月の返済額:80,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

不動産会社からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

大手だと安心感があるので、その点を重視しました。一生に一度の買い物ですのできちんとした選択をしたいと考えっていました。他社との比較をしていないためはっきりとはわかりませんが、審査もわりとスムーズに通ったので安心できました。やはり審査が通るか通らないかは非常に気になる点ですし、待つ期間が長ければ長いほど不安な気持ちにもなってきます。ここがだめだとまた別で検討しなければならないなど、この先のスケジュールも影響が出てしまうので非常に大事な点だと思いました。はじめての経験ばかりで、自分自身の知識もほとんどなく不明な点も多くありましたが、担当してくださった方も丁寧に対応していただけたので満足しています。

選択した住宅ローンで借入をして悪かった点・不満

金利は低ければ低いほど嬉しいので、欲を言えばもっと金利が低かったらなと思うことはあります。ただ数字だけを見て銀行を選ぶのもリスクはあるので、妥当だったと感じます。他社でいくつか比較をしたわけではないので特に思い当たりません。強いて言えば、お得感のあるキャンペーンなどが充実してるとうれしいなと感じました。(一般的には)一生に一度の高額な買い物になるわけですから、「ローンを組んでる方だけの特別キャンペーン」など何かしら他のサービスと併用できるものがあれば、こちらでローンを組んで良かったなという満足感が高まるかもしれません。あとは目玉となるように付随したサービスがあればもっと利用してみようという方が増えるかもしれません。

金利の低さ

8

知名度や安心感

8

融資までのスピード

8

審査の通りやすさ

8

対応の質

8

8点/10点

とても満足

住宅ローン利用者の情報

都道府県:千葉県

職種/企業規模:通信業、主任・係長クラス、上場企業

世帯年収:850万円

家族構成:既婚/子供2名

借入条件

新規/借り換え:新規借り入れ

物件:新築戸建て

借入金額:5400万円

頭金:1500万円

借入時年齢:41歳

借入期間:35年

借入時適用金利:0.88%

借入時金利タイプ:変動金利

毎月の返済額:70,000円

申込・検討情報

申込みから融資実行までの期間:40日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ総返済額が安かったから

審査が通ったから

融資までのスピードが速かったから

店舗で相談できるから

知名度の高い金融機関だったから

使い慣れている金融機関だったから

選択した住宅ローンで借入をして良かった点・満足しているところ

金利は変動金利と固定金利があり、変動金利の場合はあとから固定金利に切り替えることができる。私の場合は、昨今、超低金利時代でもあることから変動金利を選択しました。ちなみに金利は0.875%と金利が1%未満です。なぜなら一定条件を満たした住宅を購入すること場合は優遇金利が適用されてみずほ銀行の住宅ローンの金利で最低金利が適用されています。ローン設定金額はボーナス併用可能でボーナス設定額は50%以下まで設定できるので50%ギリギリまでボーナス返済額を設定しましたら。そのお蔭で現在の月々の支払い額はかなり低い額での支払いとなっていて月々の経済的な負担が軽く済んでいます。また借り入れ期間も最長である35年となっています。自己資金にあまり余裕がない人にはうってつけのプランです。

選択した住宅ローンで借入をして悪かった点・不満

まず変動金利のため、超低金利時代から金利上昇へと世の中の流れが変わった瞬間、現在の固定金利よりも高い金利となる可能性があり、月々の支払額が上がってしまい、月々の家計の財布にかなりの打撃を受ける可能性が高いです。また変動金利から固定金利への切り替えタイミングも素人では判断がつかず、素人ではタイミングを逸して高い金利でのローンに陥りやすいです。またボーナス併用額を設定可能額ギリギリであるため、月々の支払額は少ないがボーナス時の返済額がかなりあり、ボーナスで使えるお金が少なくなってしまします。返済期間が最長35年であるため、定年退職時の退職金では完済できず退職後もローンを払い続けることになり、退職後も含めた返済を考えなければならない。

金利の低さ

7

知名度や安心感

10

融資までのスピード

7

審査の通りやすさ

7

対応の質

9

8点/10点

とても満足

住宅ローン利用者の情報

都道府県:東京都

職種/企業規模:通信業、主任・係長クラス、上場企業

世帯年収:700万円

家族構成:未婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:中古マンション

借入金額:3600万円

頭金:300万円

借入時年齢:30歳

借入期間:30年

借入時適用金利:1.32%

借入時金利タイプ:30年固定金利

毎月の返済額:145,000円

申込・検討情報

申込みから融資実行までの期間:45日

検討した住宅ローンの数:3社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

審査が通ったから

リフォーム費用も合わせて借りられたから

知名度の高い金融機関だったから

使い慣れている金融機関だったから

選択した住宅ローンで借入をして良かった点・満足しているところ

大手金融機関にも関わらず楽に審査を通してくれたなという印象があります。頭金も300万円と少な目でしたが。おそらく私が大手企業の正社員だということも審査が楽だった理由の一つにはあると思います。また申し込みから借り入れまで全てネットで完結することができたので、仕事の合間を縫って銀行に行かなければならない~というのを省けたのもありがたいです。正直、お金を借りるためだけに有休や半休は使いたくないので。また初めての住宅ローン借り入れだったので不安もありましたが、本審査完了まで10日間程度、融資完了まで1ヵ月半でかなりのスピードでトントンと進んでいき、購入したい物件をあまり待たせることもなく購入することができました。

選択した住宅ローンで借入をして悪かった点・不満

金利は若干1.3%ともしかしたら普通かもしれませんが、ちょっと高いかもしれないな…という印象があります。他の住宅ローン(とくに借り換え)を組んでいる同僚などに聞くと、金利0.8%で借りている~という話もありますので、少し落ち着いたら他社に借り換えも検討しなければと思います。住宅ローンを借りるのは初めてでしたので、おそらく担当者も通常の金利でいいだろう~どうせわからないだろうし~という感じで通常金利を提案してきたのだと思います。ネットからの申し込みから融資完了まで行った自分が悪い部分もありますが、おそらくは人生で一番高い買い物となるので、もう少し丁寧に他社金利などについての説明はしてほしかったと思っています。

金利の低さ

6

知名度や安心感

10

融資までのスピード

8

審査の通りやすさ

7

対応の質

8

7.8点/10点

満足

住宅ローン利用者の情報

都道府県:千葉県

職種/企業規模:製造業(電気機器、家電・AVなど情報通信機器)、主任・係長クラス、未上場:社員数10人~100人未満

世帯年収:350万円

家族構成:既婚/子供2名

借入条件

新規/借り換え:新規借り入れ

物件:中古戸建

借入金額:2300万円

頭金:200万円

借入時年齢:39歳

借入期間:35年

借入時適用金利:1.40%

借入時金利タイプ:変動金利

毎月の返済額:60,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

繰り上げ返済が無料だったから

審査が通ったから

不動産会社からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

繰り上げ返済が自由にできるところがとても助かっています。月々の支払いを安めに抑えたため、賃貸の頃に支払っていた家賃(9万円)を毎月ローンの返済口座に振り込んでいますが、余剰金が50万円になる都度繰り上げ返済をしています。手続きも簡単なのでありがたいです。手数料もかかりません。インターネットバンキングにログインし、繰り上げ返済依頼のページに飛んで希望返済額を入力して確認するだけです。クリック5~6回で完結するので楽です。そして、ネットバンキングを利用しているため、わざわざ店舗に出向くことがほとんどない点もありがたいです。先ほど触れた繰り上げ返済の手続きも、全てネットで完結します。店舗へは、住宅ローンの契約時以降は出向いた記憶がありません。恐らくネットがなければ、繰り上げ返済の度に店舗へ出向き、必要書類を記入するなどわずらわしい思いをする事もあるでしょう。それがなく、自分の空いた時間に手続ができるのはとても助かります。

選択した住宅ローンで借入をして悪かった点・不満

仲介業者さんのおすすめでみずほの住宅ローンにしたため、他と比較しなかった自分が悪いのですが、金利が若干高めなのが気になっています。現状は変動金利で0.975%ですが(借り入れ当初はうろ覚えですが、1.4%位だったと記憶しています)、ネット銀行などはおおむね0.3~0.4ポイントほど低いところが多いです。返済期間があと24年あるので少しでも安い方がいいですが、期間が長いからこそ大手の安心感も捨てがたい点です。それ以外は特に不満を感じた事はありません。強いて言えばもう少しお得になる情報、例えば公共料金の引き落としをみずほにすれば金利が下がりますよといった情報を「発信」してくれるとありがたいです。基本的には自分で調べるべきことですが、一応住宅ローンを利用しているお客ですから、向こうさんから時々(しょっちゅう来るのはウザいので)何かしらのアクションを起こしてもらえれば、と思います。

金利の低さ

8

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

8

対応の質

10

9.2点/10点

とても満足

住宅ローン利用者の情報

都道府県:青森県

職種/企業規模:製造業(その他)、経営者・役員、未上場:社員数10人未満

世帯年収:300万円

家族構成:既婚/子供2名

借入条件

新規/借り換え:新規借り入れ

物件:新築戸建て

借入金額:3500万円

頭金:0万円

借入時年齢:30歳

借入期間:35年

借入時適用金利:1.40%

借入時金利タイプ:35年固定金利

毎月の返済額:75,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ審査が通ったから

割引特典・優待サービスがあったから

知名度の高い金融機関だったから

選択した住宅ローンで借入をして良かった点・満足しているところ

初めて住宅ローンを検討したのですが、とても分かりやすく説明していただきました。変動金利と固定金利や、借入年数を自由に選ぶことができ保険内容も充実しています。私は会社の優待金利があったので多少金利を抑えることができました。2回に分けて借入したのですが、1回目は会社優待金利で通り2回目は退社していたのが関係しているのか金利が少しあがっておりました。住宅ローン返済計画表も見やすく、毎月どのくらい支払いにあてるのかパッとみるとわかります。3500万円は借りれるか不安でしたが、何とか審査が通り安心しました。住宅ローンの借入額は多少上乗せし、マイカーローンや手持ち資金、家電家具代、照明代に当てたりすることができたので支払いがまとまって楽になりました。

選択した住宅ローンで借入をして悪かった点・不満

初めての住宅ローンで、詳しい事は教えてくれるだろうと思い詳しい事は特に調べずに申し込みしました。保険内容が分かりやすかったのですが団信保険が借入すると適応になると知らず、途中で不安になりハウスメーカーに確認したりしました。もう少し分かりやすく説明してもらえたらなと思いました。火災保険についても一緒に契約することはできると聞いていましたが、必要性をもっと重視して頂けたらと思います。あっという間に契約が終わり、結局火災保険を忘れて契約してしまっていたので新築を購入してから半年間は火災保険をかけていない状態で住んでいました。家事にならなくて良かったと思いました。私はボーナス払いを適応していますが、ボーナスは永遠にあるものではないのでボーナス払い無しにしたほうが良かったと後悔しています。

金利の低さ

7

知名度や安心感

9

融資までのスピード

9

審査の通りやすさ

8

対応の質

8

8.2点/10点

とても満足

住宅ローン利用者の情報

都道府県:神奈川県

職種/企業規模:卸売・小売業(その他)、主任・係長クラス、未上場:社員数100人~1000人未満

世帯年収:500万円

家族構成:既婚/子供2名

借入条件

新規/借り換え:新規借り入れ

物件:建売住宅

借入金額:3280万円

頭金:400万円

借入時年齢:28歳

借入期間:35年

借入時適用金利:0.92%

借入時金利タイプ:変動金利

毎月の返済額:74,000円

申込・検討情報

申込みから融資実行までの期間:40日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ不動産会社からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

選んだ銀行が不動産屋や会社と提携していたので金利は優遇されたところ。変動金利で契約したので今は金利が低いので安心している。また対応も満足していて契約までがスムーズにいったので良かった。変動から固定に切り替えを行う際や色々な契約変更がネットからでもできるという点も満足いく点だったと思う。何も知らない状況で契約の話をいった状態でも丁寧に色々なプランを説明して頂いて将来のプラン等も考えて相談に乗ってくれたところなどお金の問題以外の部分でもよかった。もともとみずほ銀行を使用していたので色々なことにも答えてくれてプラン変更や繰り上げ返済に関してもそこまで難しい手続きは必要なさそうなところも満足できるところ。

選択した住宅ローンで借入をして悪かった点・不満

住宅ローンの相談等はみずほ銀行しか聞いていないので他の住宅ローンに比べてどこが不満とか悪いと言った点はわかりません。変動金利から固定金利に変えると大分価格が上がってしまうのでそこはタイミングをしっかり見て考えなければいけません。あと色々な情報を見てみると人それぞれ不満があるようなのでその場の担当者によってはやる気が全然感じられないといったことがあったりと営業の担当者に不満がある人がいるのがうかがえます。審査の遅さも問題に上げている人がいらっしゃるのでそういったところにも不満がありそうです。金利などのお金の面に関しての不満というよりは相談者と担当者の間での対応の悪さが目立つのではないかと思います。

金利の低さ

9

知名度や安心感

10

融資までのスピード

8

審査の通りやすさ

8

対応の質

9

8.8点/10点

とても満足

住宅ローン利用者の情報

都道府県:神奈川県

職種/企業規模:製造業(化学工業、化粧品、医薬品)、主任・係長クラス、上場企業

世帯年収:640万円

家族構成:未婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:新築マンション

借入金額:3600万円

頭金:0万円

借入時年齢:31歳

借入期間:35年

借入時適用金利:2.10%

借入時金利タイプ:変動金利

毎月の返済額:64,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ審査が通ったから

不動産会社からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

初めての住宅ローンということで仮審査の連絡があるまではドキドキしていました。審査結果は金融機関から直接連絡があったわけではなく不動産会社より間接的に連絡を受けました。仮審査申込書を提出してから、あまり時間がかかることなく仮審査が通りました。オプションで部屋の一部の追加工事を頼み支払金額が上がってしまいましたが、問題なく了承して頂きました。月々の支払いを安くしたいという、こちらの要望に応えるように2.3の提案をして頂き説明も分かりやすく迷わずプランを選択することができ初めてでも安心してお任せできる金融会社であると思いました。他社と比較したわけではありませんが、大手金融会社でもあり初めて住宅ローンを組む際でも安心できると思います。

選択した住宅ローンで借入をして悪かった点・不満

申し込みの際、担当の方が金利の表記を誤って記載してしまい後日修正することになりました。安価な買い物であれば特に気にしませんが高価な買い物ですので信用が薄れてしまいました。特に当日は朝から説明を受けその後の申込でしたので時間も長く疲れていました。担当者も主担当と副担当の2名で対応・説明して頂きました。説明は分かりやすく問題なかったのですが、間違った表記・その表記で金利の計算が行われたので後日になって金額が上がることが発覚しました。下がるほうであれば良かったのですが、上がるほうであったため余計に怒りが込み上げてきたのを覚えています。自宅に訪問いただき修正しましたが、申し訳ありませんと粗品を頂きましたがサランラップでした。粗品が欲しいわけではありませんが、重大性を感じた姿勢を見せていただきたかったです。

金利の低さ

2

知名度や安心感

9

融資までのスピード

8

審査の通りやすさ

8

対応の質

6

6.6点/10点

満足

住宅ローン利用者の情報

都道府県:神奈川県

職種/企業規模:その他(該当なし)、その他(該当なし)、未上場:社員数100人~1000人未満

世帯年収:600万円

家族構成:既婚/子供1名

借入条件

新規/借り換え:借り換え

物件:土地付き注文住宅

借入金額:6000万円

頭金:3800万円

借入時年齢:54歳

借入期間:10年

借入時適用金利:1.45%

借入時金利タイプ:10年固定金利

毎月の返済額:110,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

審査が通ったから

融資までのスピードが速かったから

使い慣れている金融機関だったから

キャンペーンをしていたから

選択した住宅ローンで借入をして良かった点・満足しているところ

私は専業主婦なので、夫名義でのローン。メインバンクがみずほ銀行なので、慣れていた。借り換え前も同じみずほから借りていたが、当初借りていた時よりも金利が下がってきたので借り換えた。キャンペーンで金利がさらに低くなった。同じ銀行間での借り換えだったので、手続きが簡単に済んだ。借り換えにかかる諸費用もあまりかからなかった。窓口に出向いたのは2回程で、担当者の対応が感じ良かった。他銀行の借り換えも検討したが、スムーズに事が進んだのは、やはりメインバンクとして利用していたのと、同じ銀行間の借り換えだったからだと思う。なんといってもメガバンクなので、そのあたりの信頼度は高い。店舗が最寄り駅にあるのも便利だった。変動金利も考えたが、変更前を考えたら、これでもかなり安くなったので、この時は、まあ良いいかと思った。

選択した住宅ローンで借入をして悪かった点・不満

借り換えだが、他の金融機関では、さらに金利の低いところもあったので、もう少し検討したほうが良かったかと思った。手続きにかかる費用を考慮しても、トータルで安くなる銀行もあったが、面倒な気がしてみずほ銀行にしてしまった。変更前は2.8%で借りていたので、1.45%でも安く感じたが、その後マイナス金利でさらに金利が下がったので後悔している。ここまで低金利が続くと思わなかったので。変動金利にしていれば、かなり違っただろうと思うが、後の祭り。さらに、自分では元金均等返済だと思っていたが、元利均等返済だったので、なかなか残高が減らない。口頭で元金均等とお願いしたのに、その後よく確認しなかったのをとても後悔している。この点では、みずほ銀行に不信感を抱いた。借り換え当時、とても忙しく手一杯だったので、書類を見落としていた。もっときちんと書類を読めば良かったと思っている。