三菱UFJ銀行住宅ローンの概要

三菱UFJ銀行は三菱UFJフィナンシャル・グループで、言わずと知れた3大メガバンクのひとつです。メガバンクとして全国に店舗を持ち、住宅ローン市場でも数兆円規模の融資額を誇る銀行です。

三菱UFJ銀行は三菱UFJフィナンシャル・グループで、言わずと知れた3大メガバンクのひとつです。メガバンクとして全国に店舗を持ち、住宅ローン市場でも数兆円規模の融資額を誇る銀行です。

メガバンクの住宅ローンというのは、銀行の融資先の中でも数兆円というウェイトを占める重要な商品に位置付けられています。住宅という確実な担保がありながら、融資額が大きく顧客が多いからです。そのため、三菱UFJ銀行をはじめとしたメガバンクでも、住宅ローンは主力商品に位置付けられているのですが、近年はネット銀行、新しい形態の銀行の台頭により、低金利競争では後れを取っているのが現状です。

ネット銀行と比較すると、メガバンクは全国に店舗を持ち、常駐する社員を雇用するコストがある分、住宅ローンの金利もネット銀行並みには下げられないという背景があるのです。

三菱UFJ銀行の住宅ローンの特徴としては、メガバンクは横並びですが「当初10年固定金利が低金利であること」「借り換え専用の低金利プランがあること」「メガバンクとしての信頼性が高いこと」「専任の担当者が契約まで対応してくれること」などが挙げられます。

また、三菱UFJ銀行は、三井住友銀行、みずほ銀行と比較すると住宅ローンの顧客獲得に積極的なため、金利もやや低金利に設定されているケースも多いようです。出産前後の女性向けの金利優遇やリフォーム時のリフォームローンの金利優遇など独自の金利優遇サービスもあります。

金利面でも、諸費用面でも、ネット銀行には勝てないため、新しく「ネット専用住宅ローン」というプランを用意して、「保証料無料」「低金利」「オンライン完結での申込対応」というプランを開発しています。ネット銀行並みのサービスと、メガバンクの信頼性と対応力で、人気があります。

三菱UFJ銀行住宅ローン

良い点

- メガバンクとしての信頼性

- 全国の店舗で相談が可能

- 当初10年固定金利を積極的に案内している<

- 出産後の女性向けの金利優遇特典あり

- 借り換え専用の低金利プランあり

悪い点

- 保証料が金利+0.2%

- 金利に幅があるため、審査次第で高い金利が適用されてしまう

- 変動金利、当初固定金利ともネット銀行よりも高い金利設定

- 団信以外の保障の無料付帯はない

- 繰上げ返済手数料が高い

三菱UFJ銀行住宅ローンキャンペーン

注目金利

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| プレミアム住宅ローン | 当初固定金利 | (3年) | 2.430% | 3.360% | - | 0 | 無料 |

| プレミアム住宅ローン | 当初固定金利 | (20年) | 3.880% | 5.110% | - | 0 | 無料 |

| ずーっとうれしい金利コース | 変動金利 | (-) | 0.945% | 0.945% | - | 0 | 無料 |

| 住宅ローン(新規借入)/変動金利選択プラン | 変動金利 | (-) | 0.945% | 0.945% | - | 0 | 無料 |

| 住宅ローン(新規借入)/固定3年プレミアム | 当初固定金利 | (3年) | 2.430% | 3.360% | - | 0 | 無料 |

| 住宅ローン(新規借入)/固定10年プレミアム | 当初固定金利 | (10年) | 3.150% | 4.380% | - | 0 | 無料 |

| 住宅ローン(借り換え)/変動金利選択プラン | 変動金利(借り換え) | (-) | 0.945% | 0.945% | - | 0 | 無料 |

| 住宅ローン(借り換え)/固定10年プレミアム | 当初固定金利(借り換え) | (10年) | 3.150% | 4.380% | - | 0 | 無料 |

三菱UFJ銀行住宅ローンメリット

- メガバンクとしての信頼性

- 全国の店舗で相談が可能

- 当初10年固定金利を積極的に案内している

- 借り換え専用の低金利プランあり

- 時期によってはキ金利優遇キャンペーンを行っている

- 事務手数料は33,000円(税込)と格安(その分、保証料が金利+0.2%)

- 出産後の女性向けの金利優遇特典あり

- リフォームローンの金利優遇特典あり

- ATM手数料、他行振込み手数料無料

三菱UFJ銀行住宅ローンデメリット

- 保証料が金利+0.2%

- 金利に幅があるため、審査次第で高い金利が適用されてしまう

- 変動金利、当初固定金利ともネット銀行よりも高い金利設定

三菱UFJ銀行住宅ローン金利

三菱UFJ銀行住宅ローン金利の検証結果

三菱UFJ銀行住宅ローンの変動金利/2026年5月

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| ずーっとうれしい金利コース | 変動金利 | (-) | 0.945% | 0.945% | - | 0 | 無料 |

| 住宅ローン(新規借入)/変動金利選択プラン | 変動金利 | (-) | 0.945% | 0.945% | - | 0 | 無料 |

| 住宅ローン(借り換え)/変動金利選択プラン | 変動金利(借り換え) | (-) | 0.945% | 0.945% | - | 0 | 無料 |

変動金利の住宅ローン上位5位/2026年5月

| SBI新生銀行 | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| PayPay銀行 | 変動金利 | (-) | 0.850% | 0.850% | - | 2.20% | 無料 |

| りそな銀行 | 変動金利 | (-) | 0.940% | 0.940% | - | 2.20% | 無料 |

| 三菱UFJ銀行 | 変動金利 | (-) | 0.945% | 0.945% | - | 0 | 無料 |

| 三菱UFJ銀行 | 変動金利 | (-) | 0.945% | 0.945% | - | 0 | 無料 |

| 三菱UFJ銀行 | 変動金利(借り換え) | (-) | 0.945% | 0.945% | - | 0 | 無料 |

時期によって、変動金利が低金利の上位の顔ぶれは変わってしまいますが、基本的に三菱UFJ銀行住宅ローンの変動金利は、比較的高い金利に設定されています。

三菱UFJ銀行の住宅ローンは「金利+0.2%」分の保証料が発生するので、その分金利が高くなってしまうのです。保証料を除けば、ネット銀行と同レベルの低金利になるのですが、そういうサービス設計にはなっていないのです。

三菱UFJ銀行住宅ローンの当初10年固定金利/2026年5月

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| プレミアム住宅ローン | 当初固定金利 | (10年) | 3.150% | 4.380% | - | 0 | 無料 |

| 住宅ローン(新規借入)/固定10年プレミアム | 当初固定金利 | (10年) | 3.150% | 4.380% | - | 0 | 無料 |

| 住宅ローン(借り換え)/固定10年プレミアム | 当初固定金利(借り換え) | (10年) | 3.150% | 4.380% | - | 0 | 無料 |

当初10年固定金利の住宅ローン低金利トップ5/2026年5月

| SBI新生銀行 | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 楽天銀行 | 当初固定金利 | (10年) | 1.690% | 2.190% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 当初固定金利 | (10年) | 1.690% | 2.190% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| 楽天銀行 | 当初固定金利 | (10年) | 1.890% | 2.390% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 当初固定金利 | (10年) | 1.890% | 2.390% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| 楽天銀行 | 当初固定金利 | (10年) | 2.010% | 2.510% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

三菱UFJ銀行住宅ローンは、当初10年固定金利の中でも、高金利の住宅ローンとなってしまいます。

メガバンクと言えば、販売を強化しているのは「当初10年固定金利」なのですが・・・

理由は変動金利と同じで保証料分の「金利+0.2%」が重くのしかかってしまうのです。

三菱UFJ銀行では借り換え専用の「ネット専用[借替限定]住宅ローン」を提供しはじめました。

「ネット専用[借替限定]住宅ローン」であれば、当初10年固定金利も低金利の設定となっているため、十分に検討の余地が出てきます。

「ネット専用[借替限定]住宅ローン」の場合は、金利の幅も設定されていないため、審査が通ればこの金利で借りられるという安心感もありますし、借り換えメリットもあらかじめ計算できるのです。

三菱UFJ銀行住宅ローンの35年固定金利/2026年5月

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| ずーっと固定金利コース | 全期間固定金利 | (31年~35年) | 3.810% | 3.810% | - | 0 | 無料 |

35年固定金利の住宅ローン低金利トップ5/2026年5月

| SBI新生銀行 | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 住信SBIネット銀行 | 当初固定金利 | (35年) | 1.863% | 2.075% | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 | 2.20% | 無料 |

| 楽天銀行 | 全期間固定金利 | (21~35年) | 2.510% | 2.510% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 全期間固定金利 | (21~35年) | 2.510% | 2.510% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| 楽天銀行 | 全期間固定金利 | (21~35年) | 2.620% | 2.620% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 全期間固定金利 | (21~35年) | 2.620% | 2.620% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

三菱UFJ銀行住宅ローンの35年の固定金利は、十分に低金利な方ではあるのですが、フラット35と比較してしまうとかなり高金利という判断になってしまいます。

ただし、三菱UFJ銀行住宅ローンには「団信」が付帯していて、フラット35には「団信」が付帯されていないことには考慮する必要があります。「団信」付帯は、金利換算すると0.2%ぐらいの違いになってきます。

0.2%分を加味してもフラット35の方が低金利であり、三菱UFJ銀行住宅ローンの長期固定金利は、選びにくい住宅ローンとなってしまいます。

検証結果

三菱UFJ銀行の住宅ローン金利は

ネット銀行の住宅ローンと比較すると

- 店舗などの運営コストが重い分 → 高金利

- 保証料(金利+0.2%)分 → 高金利

- 金利に幅がある → 審査次第で高金利が適用されてしまう

というポイントがあり、「金利の高さが大きなネック」となってしまうのは明らかです。

ただし、ネット銀行と比較してもそん色のない低金利設定の

- 「ネット専用[借替限定]住宅ローン」

を提供するなど、徐々に金利面のネックが払しょくされつつあります。メガバンクの信頼性と合わせて検討すると良いでしょう。

三菱UFJ銀行住宅ローン金利のメリット

- 「当初10年固定金利」「25年以上の全期間固定金利」は、まだ低金利の方

三菱UFJ銀行住宅ローン金利のデメリット

- 保証料が「金利+0.2%」

- 「変動金利」「当初固定金利」はネット銀行よりも高い金利設定

- 金利に幅があるので審査次第で高い方の金利が適用されてしまう

変動金利プラン

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| ずーっとうれしい金利コース | 変動金利 | (-) | 0.945% | 0.945% | - | 0 | 無料 |

| 住宅ローン(新規借入)/変動金利選択プラン | 変動金利 | (-) | 0.945% | 0.945% | - | 0 | 無料 |

| 住宅ローン(借り換え)/変動金利選択プラン | 変動金利(借り換え) | (-) | 0.945% | 0.945% | - | 0 | 無料 |

当初固定金利プラン

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| プレミアム住宅ローン | 当初固定金利 | (3年) | 2.430% | 3.360% | - | 0 | 無料 |

| プレミアム住宅ローン | 当初固定金利 | (10年) | 3.150% | 4.380% | - | 0 | 無料 |

| プレミアム住宅ローン | 当初固定金利 | (20年) | 3.880% | 5.110% | - | 0 | 無料 |

| 住宅ローン(新規借入)/固定3年プレミアム | 当初固定金利 | (3年) | 2.430% | 3.360% | - | 0 | 無料 |

| 住宅ローン(新規借入)/固定10年プレミアム | 当初固定金利 | (10年) | 3.150% | 4.380% | - | 0 | 無料 |

| 住宅ローン(借り換え)/固定3年プレミアム | 当初固定金利(借り換え) | (3年) | 2.430% | 3.360% | - | 0 | 無料 |

| 住宅ローン(借り換え)/固定10年プレミアム | 当初固定金利(借り換え) | (10年) | 3.150% | 4.380% | - | 0 | 無料 |

全期間固定金利プラン

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| ずーっと固定金利コース | 全期間固定金利 | (21年~25年) | 3.600% | 3.600% | - | 0 | 無料 |

| ずーっと固定金利コース | 全期間固定金利 | (26年~30年) | 3.730% | 3.730% | - | 0 | 無料 |

| ずーっと固定金利コース | 全期間固定金利 | (31年~35年) | 3.810% | 3.810% | - | 0 | 無料 |

ミックスローン

ミックスローンは利用可能です。商品名は「ミックス借入」です。組み合わせは自由に設定可能です。

金利タイプの変更

金利タイプの変更の可否

- 変動金利 : 固定金利への変更が可能

- 固定金利の特約期間中 : 変更不可

- 固定金利の特約期間終了後 : 金利タイプの変更が可能

金利タイプの変更方法

- 店頭

- インターネット

インターネットにより金利プランの切替手続きを行うことができます。インターネットで金利プランの切替手続きを行う場合は、金利再設定手数料が無料です。

三菱UFJ銀行住宅ローン借り換え

三菱UFJ銀行住宅ローン借り換え検証結果

借り換えで重要なポイント

住宅ローンの借り換えで重要なポイントは

- 現在借り入れ中の住宅ローン金利と借り換え先の金利にどれぐらい差があるのか?

- 「金利低下による返済額削減額」 > 「借り換え諸費用」になっているか?

- 借り換え後の住宅ローンの保障に強みはあるのか?

の3点です。

三菱UFJ銀行の住宅ローンの場合は

現在借り入れ中の住宅ローン金利と借り換え先の金利にどれぐらい差があるのか?

三菱UFJ銀行の住宅ローンの金利は

- ネット銀行と比較して高金利

- 金利に幅があるのでどの金利が適用されるのか?審査後にしかわからない

というデメリットがあります。

金利が高金利になってしまうと、借り換えメリットは当然少なくなるか、なくなってしまうので借り換えには向かない金利設定と言えます。

ただし、三菱UFJ銀行には

- 「ネット専用[借替限定]住宅ローン」

の専用プランもあります。これは低金利設定になっていて、かつ金利の幅もないため、借り換えを検討するのであれば、こちらのプランをおすすめします。

「金利低下による返済額削減額」 > 「借り換え諸費用」になっているか?

「金利+0.2%」分の保証料が発生してしまうので、事務手数料自体は安く、借り換え諸費用も抑えられるのですが、その分金利が割高になってしまうので注意が必要です。

借り換え後の住宅ローンの保障に強みはあるのか?

三菱UFJ銀行住宅ローンには、無料で付帯される保障サービスはありません。

検証結果

三菱UFJ銀行住宅ローンは

- 高金利

- 諸費用は安いが保証料として金利に乗っかっている

- 保障面での強みはない

という特徴があるため、借り換えにはおすすめできない住宅ローンとなっています。

ただし、三菱UFJ銀行住宅ローンでは

- 「ネット専用[借替限定]住宅ローン」

という借り換え専用の住宅ローンも提供しています。

「ネット専用[借替限定]住宅ローン」であれば

- 低金利

- 金利に幅が設定されていない

ため、保障料の0.2%を上乗せしても、借り換えメリットが出るのであれば検討の余地が出てきます。

三菱UFJ銀行住宅ローン審査

三菱UFJ銀行住宅ローン審査検証結果

住宅ローン審査の傾向としては

- 低金利の住宅ローン → 審査が厳しくなる

- 高金利の住宅ローン → 審査が甘くなる

- ネット銀行 → 借り換え重視

というものがあります。

三菱UFJ銀行の住宅ローン審査の場合

三菱UFJ銀行は、基本的には「都市銀行(メガバンク)」であり、高金利の住宅ローンを基本的に提供しています。

また、三菱UFJ銀行の住宅ローンは

- 高金利

- 金利に幅がかなりある

ため、「審査の評価が低かったら、適用金利を引き上げればよい。」という判断が可能になります。金利がそもそも高いことと、適用金利設定の自由度が高い特徴があります。

三菱UFJ銀行の住宅ローン審査の口コミ

出典:マンションコミュニティ

検証結果

三菱UFJ銀行の住宅ローンは、基本的には高金利の金利設定であり、金利の幅も大きく取っているため

- 銀行側の審査に関しては柔軟な対応が可能

と考えられます。。

メガバンクは、ネット銀行と比較して金利が高い分、許容できる顧客の範囲も広いということがわかります。低金利のネット銀行の住宅ローン審査に落ちた方は、都市銀行を選択肢に入れるのも、賢い方法と言えるのです。

審査期間

インターネット「かんたん事前審査」申込みから「4営業日」で審査結果のご連絡となっています。(※窓口から申込む場合はもっと時間がかかります。)そこから正式な申込、本審査となりますが、本審査にかかる時間は記載されていません。申込みから融資までは1カ月半~2カ月を見ておくと良いでしょう。

三菱UFJ銀行住宅ローン諸費用

三菱UFJ銀行住宅ローン諸費用検証結果

三菱UFJ銀行住宅ローンの諸費用/2026年5月

他のネット銀行の住宅ローン諸費用/2026年5月

| SBI新生銀行 | 2.20% | 無料 | 無料 |

|---|---|---|---|

| 住信SBIネット銀行 | 2.20% | 無料 | 無料 |

| ソニー銀行 | 2.20% | 無料 | 無料 |

|---|

| SBI新生銀行 | 110,000 | 無料 | 無料 |

|---|

| 楽天銀行 | 330,000 | 無料 | 無料 |

|---|

| イオン銀行 | 2.20% | 無料 | 無料 |

|---|

三菱UFJ銀行住宅ローンの諸費用は

- 事務手数料:33,000円(税込)

- 保証料:金利+0.2%

となっています。

検証結果

三菱UFJ銀行住宅ローンの諸費用は

- 事務手数料:33,000円(税込)

- 保証料:金利+0.2%

と、他のメガバンクや都市銀行と横並びの設定です。

事務手数料が安い反面、金利に0.2%が上乗せされてしまうため、金利自体がネット銀行などの上乗せがないタイプの住宅ローンと比較すると割高になってしまいます。

事務手数料

- 33,000円(税込)

保証料

- 金利+2.0%

一部繰り上げ返済手数料

インターネットバンキング(三菱UFJダイレクト):無料

窓口(電話・テレビ窓口):5,500円(税込)

窓口:15,500円(税込)

全額繰り上げ返済手数料

インターネットバンキング(三菱UFJダイレクト):15,500円(税込)

窓口(電話・テレビ窓口):22,000円(税込)

窓口:33,000円(税込)

金利タイプの変更手数料

インターネットバンキング(三菱UFJダイレクト):無料

窓口:11,000円(税込)

証明書発行手数料

残高証明書発行手数料:770円(税込)

取引推移証明書発行手数料:880円(税込)

印紙税

| 契約金額 | 印紙税 |

|---|---|

| 1万円未満 | 非課税 |

| 10万円以下 | 200円 |

| 10万円を超え50万円以下 | 400円 |

| 50万円を超え100万円以下 | 1千円 |

| 100万円を超え500万円以下 | 2千円 |

| 500万円を超え1千万円以下 | 1万円 |

| 1千万円を超え5千万円以下 | 2万円 |

| 5千万円を超え1億円以下 | 6万円 |

| 1億円を超え5億円以下 | 10万円 |

| 5億円を超え10億円以下 | 20万円 |

| 10億円を超え50億円以下 | 40万円 |

| 50億円を超えるもの | 60万円 |

| 契約金額の記載のないもの | 200円 |

登記費用(概算)

※新築マンション想定

登録免許税

土地評価額 × 2.0% + 建物評価額 × 0.4% ※軽減措置の対象になるケースあり

司法書士報酬・実費:30,000~60,000円程度

抵当権設定登記費用

借入額 × 0.4% ※軽減措置の対象になるケースあり

司法書士報酬・実費:60,000~100,000円程度

その他発生が予測される諸費用

火災保険料

引っ越し費用

新居の家具費用(カーテン、照明なども含む)

修繕一時金(新築マンション)

三菱UFJ銀行住宅ローン保障

三菱UFJ銀行住宅ローン保障検証結果

三菱UFJ銀行住宅ローンの無料保障特典/2026年5月

他の銀行の住宅ローンの無料保障特典/2026年5月

| SBI新生銀行 | 無料 | - |

|---|---|---|

| 住信SBIネット銀行 | 無料 | 全疾病保障団信無料 |

| 住信SBIネット銀行 | 無料 | 全疾病保障団信無料 |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| SBI新生銀行 | 無料 | 介護保障付団信無料 |

| 楽天銀行 | 無料 | 全疾病特約(全疾病保障団信無料) |

| SBIマネープラザ | 無料 | 全疾病保障団信無料 |

| SBIマネープラザ | 無料 | 全疾病保障団信無料 |

団信(団体信用生命保険)は、フラット35を除けば、どの銀行でも無料付帯されているベースの保障ですが、ネット銀行を中心に「無料の保障特典」を用意している銀行があります。

この中で「無料の保障特典」が手厚いのは

- 住信SBIネット銀行の「全疾病保障」

- auじぶん銀行の「がん50%保障」

の2つになります。

三菱UFJ銀行の場合は

「団信」以外の「無料の保障特典」はありません。

有料であれば

- 7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉:疾病保障

- 引受条件緩和型団体信用生命保険【ワイド団信】:団信の審査の緩和

- 住宅ローン専用火災:火災保険

といった保障を付帯することができますが・・・

- 7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉:年率0.3%上乗せ

- 引受条件緩和型団体信用生命保険【ワイド団信】:年率0.3%上乗せ

- 住宅ローン専用火災:別途保険料

と、かなり金利を高くしなければならないため、おすすめできません。一見大きな金額には見えないかもしれませんが、総返済額で考えれば、200万円程度の費用負担になるものであり、有料のプランは、他の住宅ローンでも、一般的に付けられるものですので三菱UFJ銀行の住宅ローンの優位性にはならないのです。

検証結果

三菱UFJ銀行の住宅ローンには

「団信」以外の無料付帯可能な保障サービスはありません。

金利に上乗せをすることで

- 7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉:疾病保障

- 引受条件緩和型団体信用生命保険【ワイド団信】:団信の審査の緩和

- 住宅ローン専用火災:火災保険

を利用することができますが、大きなメリットとは言えません。有料であれば、ほとんどの銀行でも付けられる保障です。

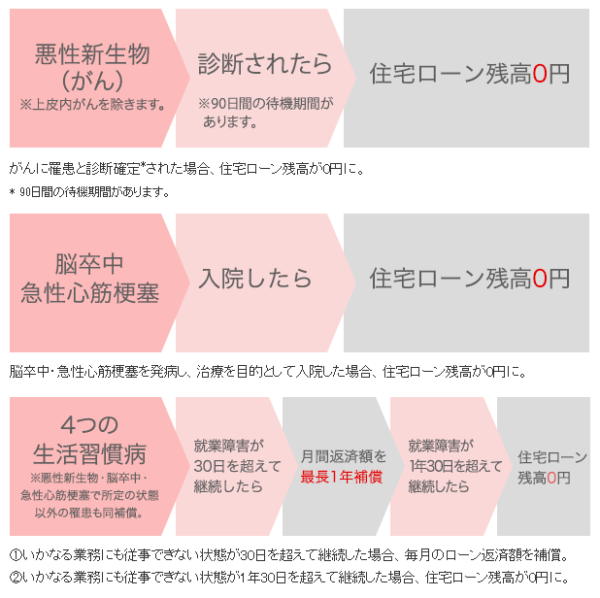

7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉/3大疾病保障充実タイプ

金利+0.3%

毎月の住宅ローン返済が免除になる条件

- 4つの生活習慣病(高血圧性疾患・糖尿病・慢性腎不全・肝硬変)を発病し、就業障害が30日を超えて継続したときに、1年間住宅ローン返済が免除になる

住宅ローン残高が0円になる条件

- 3大疾病(悪性新生物(がん)・脳卒中・急性心筋梗塞)で所定の状態になったとき

- がんに罹患と診断確定されたとき

- 4つの生活習慣病(高血圧性疾患・糖尿病・慢性腎不全・肝硬変)を発病し、就業障害が1年30日を超えて継続したとき

7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉/保証料タイプ

別途保険料が発生

毎月の住宅ローン返済が免除になる条件

- 4つの生活習慣病(高血圧性疾患・糖尿病・慢性腎不全・肝硬変)、3大疾病(悪性新生物(がん)・脳卒中・急性心筋梗塞)を発病して、就業障害が30日を超えて継続したときに、1年間住宅ローン返済が免除になる

住宅ローン残高が0円になる条件

- 4つの生活習慣病(高血圧性疾患・糖尿病・慢性腎不全・肝硬変)、3大疾病(悪性新生物(がん)・脳卒中・急性心筋梗塞)を発病し、就業障害が1年30日を超えて継続したとき

その他特約(有料オプション)

- 女性特有の疾病特約

- 総合先進医療特約

三菱UFJ銀行住宅ローン付加価値サービス評価

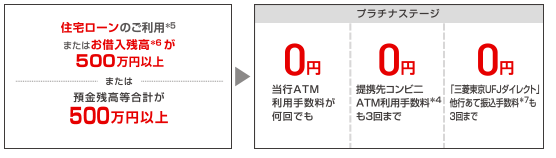

三菱UFJ銀行の住宅ローンを利用すると三菱UFJ銀行のATM手数料や他行宛振込み手数料が無料になります。

他にも、出産後の女性向けの1年間の金利優遇、リフォームローンの金利優遇があります。

付加価値サービスとしてはどれもインパクトの薄い特典です。

三菱UFJ銀行サービスの優遇

条件:住宅ローン借入残高500万円以上

- 三菱UFJ銀行ATM:手数料無料

- 提携コンビニATM:手数料3回まで無料

- 他行宛振込み手数料:手数料3回まで無料

女性向けの金利優遇

条件:借入後、出産前から出産後6カ月以内に申し出

- 1年間、適用金利よりさらに年0.2%優遇

リフォームローンの金利優遇

条件:三菱UFJ銀行住宅ローン利用中にリフォームをされる場合、

- 通常金利より年0.5%優遇

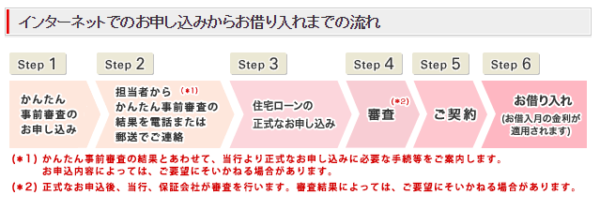

三菱UFJ銀行住宅ローン申込、審査、融資実行までの流れと日数

三菱UFJ銀行住宅ローン申込、審査、融資実行までの流れと日数の検証結果

三菱UFJ銀行の申込手順

- 「かんたん事前審査」申込(WEB)

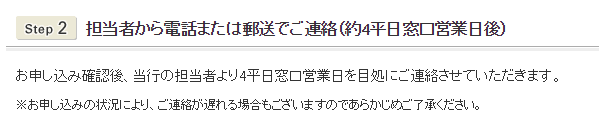

- 事前審査結果のお知らせ:4営業日後

- 正式な申込書類の送付

- 正式なお申込み

- 本審査

- 本審査結果のお知らせ

- 契約お手続き(WEB):融資実行の10営業日前までに手続き

- 融資実行

という流れになっています。

本審査の審査回答・契約まで:不明

と、ウェブサイト上では、仮審査の審査回答は4営業日となっています。

本審査の審査回答は、明記されていないため、3週間~1カ月ぐらいの期間を見ておくべきです。メガバンクは総じて審査期間が長いので注意が必要です。

検証結果

- 仮審査の審査回答は4営業日

- 本審査の審査回答は不明

ですので

三菱UFJ銀行の住宅ローンには「素早い審査回答を期待できない」と考えておいた方が良いでしょう。

時間的な余裕がない方は、他の住宅ローンと並行で申し込むことをおすすめします。

三菱UFJ銀行住宅ローン申込、審査、融資実行までの流れと日数

- 「かんたん事前審査」申込(WEB)

- 事前審査結果のお知らせ:4営業日後

- 正式な申込書類の送付

- 正式なお申込み

- 本審査

- 本審査結果のお知らせ

- 契約お手続き(WEB):融資実行の10営業日前までに手続き

- 融資実行

三菱UFJ銀行の住宅ローンには「保証料無料」でカブドットコム証券が代理販売している三菱UFJネット住宅ローン[カブコム専用] があります。これは三菱UFJ銀行のウェブサイトでは販売されていません。

三菱UFJ銀行住宅ローンシミュレーション

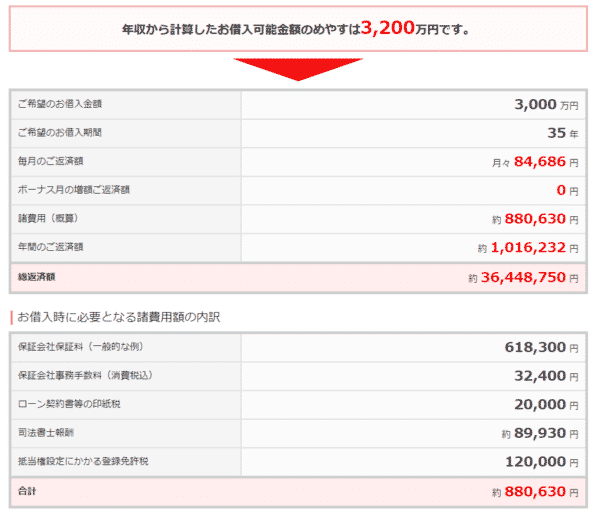

試算できる項目

新規借入の方

- 毎月の返済額を計算する

- 現在の年収から借入可能額を調べる

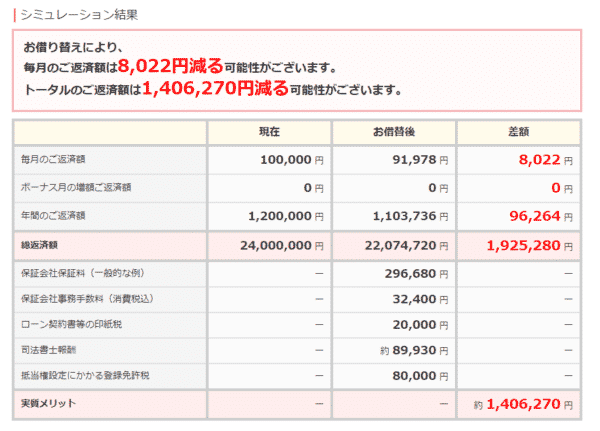

住み替えの方

- ローン残高から借り換えメリットを調べる

シミュレーターの使い勝手

メリット

- シンプルで見やすい

デメリット

- ボーナス返済は割合でしか指定できない。

- 繰り上げ返済が計算できない

- 金利上昇が考慮した計算ができない

- 返済予定表が計算できず、ダウンロードもできない

- ミックスローンの金利計算もできない

- グラフ表示ができない。

- PCで見ると文字が無駄に大きくて見にくい

三菱UFJ銀行住宅ローン金利推移

| 変動 | 10年 | 10年 | |

|---|---|---|---|

| 銀行名 | 三菱UFJ銀行/ずーっとうれしい金利コース | 三菱UFJ銀行/ぐんとうれしい住宅ローン | 三菱UFJ銀行/ずーっとうれしい金利コース |

| 2026年5月 | 0.945% | 3.150% | 3.150% |

| 2026年4月 | 0.945% | 2.970% | 2.970% |

| 2026年3月 | 0.670% | 2.920% | 2.920% |

| 2026年2月 | 0.670% | 2.750% | 2.750% |

| 2026年1月 | 0.670% | 2.680% | 2.680% |

| 2025年12月 | 0.595% | 1.950% | 1.950% |

| 2025年11月 | 0.595% | 1.950% | 1.950% |

| 2025年10月 | 0.595% | 1.950% | 1.950% |

| 2025年9月 | 0.595% | 1.950% | 1.950% |

| 2025年8月 | 0.595% | 1.950% | 1.950% |

| 2025年7月 | 0.595% | 1.880% | 1.880% |

| 2025年6月 | 0.595% | 1.830% | 1.830% |

| 2025年5月 | 0.595% | 1.630% | 1.630% |

| 2025年4月 | 0.595% | 1.890% | 1.890% |

| 2025年3月 | 0.345% | 1.610% | 1.610% |

| 2025年2月 | 0.345% | 1.440% | 1.440% |

| 2025年1月 | 0.345% | 1.310% | 1.310% |

| 2024年12月 | 0.345% | 1.220% | 1.220% |

| 2024年11月 | 0.345% | 1.120% | 1.120% |

| 2024年10月 | 0.345% | 1.110% | 1.110% |

| 2024年9月 | 0.345% | 1.050% | 1.050% |

| 2024年8月 | 0.345% | 1.270% | 1.270% |

| 2024年7月 | 0.345% | 1.250% | 1.250% |

| 2024年6月 | 0.345% | 1.200% | 1.200% |

| 2024年5月 | 0.345% | 1.060% | 1.060% |

| 2024年4月 | 0.345% | 0.980% | 0.980% |

| 2024年3月 | 0.345% | 0.980% | 0.980% |

| 2024年2月 | 0.345% | 0.860% | 0.860% |

| 2024年1月 | 0.345% | 1.020% | 1.020% |

| 2023年12月 | 0.345% | 1.120% | 1.120% |

| 2023年11月 | 0.675% | 1.370% | 1.370% |

| 2023年10月 | 0.675% | 1.270% | 1.270% |

| 2023年9月 | 0.675% | 1.210% | 1.210% |

| 2023年8月 | 0.675% | 1.110% | 1.110% |

| 2023年7月 | 0.675% | 1.020% | 1.020% |

| 2023年6月 | 0.675% | 1.010% | 1.010% |

| 2023年5月 | 0.675% | 1.080% | 1.080% |

| 2023年4月 | 0.675% | 0.940% | |

| 2023年3月 | 0.675% | 1.280% | |

| 2023年2月 | 0.675% | 1.350% | |

| 2023年1月 | 0.675% | 1.250% | |

| 2022年12月 | 0.675% | 1.070% | |

| 2022年11月 | 0.675% | 1.030% | |

| 2022年10月 | 0.675% | 1.030% | |

| 2022年9月 | 0.675% | 1.090% | |

| 2022年8月 | 0.675% | 1.190% | |

| 2022年7月 | 0.675% | 1.240% | 1.240% |

| 2022年6月 | 0.675% | 1.190% | 1.190% |

| 2022年5月 | 0.675% | 1.240% | 1.240% |

| 2022年4月 | 0.675% | 1.090% | 1.090% |

| 2022年3月 | 0.675% | 1.090% | 1.090% |

| 2022年2月 | 0.675% | 1.040% | 1.040% |

| 2022年1月 | 0.675% | 0.940% | 0.940% |

| 2021年12月 | 0.675% | 0.940% | 0.940% |

| 2021年11月 | 0.675% | 0.940% | 0.940% |

| 2021年10月 | 0.675% | 0.890% | 0.890% |

| 2021年9月 | 0.675% | 0.890% | 0.890% |

| 2021年8月 | 0.675% | 0.890% | 0.890% |

| 2021年7月 | 0.675% | 0.890% | 0.890% |

| 2021年6月 | 0.675% | 0.840% | 0.940% |

| 2021年5月 | 0.675% | 0.840% | 0.940% |

| 2021年4月 | 0.675% | 0.840% | 0.940% |

| 2021年3月 | 0.775% | 1.340% | 1.590% |

| 2021年2月 | 0.775% | 1.340% | 1.590% |

| 2021年1月 | 0.775% | 1.340% | 1.590% |

| 2020年12月 | 0.775% | 1.340% | 1.590% |

| 2020年11月 | 0.775% | 1.340% | 1.590% |

| 2020年10月 | 0.775% | 1.340% | 1.640% |

| 2020年9月 | 0.825% | 1.340% | 1.690% |

| 2020年8月 | 0.825% | 1.340% | 1.690% |

| 2020年7月 | 0.825% | 1.340% | 1.690% |

| 2020年6月 | 0.825% | 1.290% | 1.640% |

| 2020年5月 | 0.825% | 1.290% | 1.640% |

| 2020年4月 | 0.825% | 1.150% | 1.500% |

| 2020年3月 | 0.820% | 1.190% | 1.500% |

| 2020年2月 | 0.820% | 1.190% | 1.540% |

| 2020年1月 | 0.820% | 1.290% | 1.640% |

| 2019年12月 | 0.820% | 1.190% | 1.640% |

| 2019年11月 | 0.820% | 1.190% | 1.540% |

| 2019年10月 | 0.820% | 1.190% | 1.540% |

| 2019年9月 | 0.820% | 1.190% | 1.540% |

| 2019年8月 | 0.820% | 1.190% | 1.540% |

| 2019年7月 | 0.820% | 1.190% | 1.540% |

| 2019年6月 | 0.820% | 1.290% | 1.640% |

| 2019年5月 | 0.820% | 1.290% | 1.640% |

| 2019年4月 | 0.820% | 1.290% | 1.640% |

| 2019年3月 | 0.820% | 1.290% | 1.640% |

| 2019年2月 | 0.820% | 1.290% | 1.640% |

| 2019年1月 | 0.820% | 1.300% | 1.650% |

| 2018年12月 | 0.820% | 1.400% | 1.750% |

| 2018年11月 | 0.820% | 1.450% | 1.800% |

| 2018年10月 | 0.820% | 1.400% | 1.750% |

| 2018年9月 | 0.820% | 1.400% | 1.750% |

| 2018年8月 | 0.820% | 1.350% | 1.700% |

| 2018年7月 | 0.820% | 1.350% | 1.700% |

| 2018年6月 | 0.820% | 1.350% | 1.700% |

| 2018年5月 | 0.820% | 1.300% | 1.650% |

| 2018年4月 | 0.820% | 1.300% | 1.650% |

| 2018年3月 | 0.820% | 1.300% | 1.650% |

| 2018年2月 | 0.820% | 1.300% | 1.650% |

| 2018年1月 | 0.820% | 1.250% | 1.600% |

| 2017年12月 | 0.820% | 1.250% | 1.600% |

| 2017年11月 | 0.820% | 1.250% | 1.600% |

| 2017年10月 | 0.820% | 1.250% | 1.600% |

| 2017年9月 | 0.820% | 1.250% | 1.600% |

| 2017年8月 | 0.820% | 1.300% | 1.650% |

| 2017年7月 | 0.825% | 1.200% | 1.550% |

| 2017年6月 | 0.825% | 1.250% | 1.600% |

| 2017年5月 | 0.825% | 1.200% | 1.550% |

| 2017年4月 | 0.825% | 1.050% | 1.400% |

| 2017年3月 | 0.825% | 1.050% | 1.400% |

| 2017年2月 | 0.825% | 1.000% | 1.350% |

| 2017年1月 | 0.825% | 1.150% | 1.500% |

| 2016年12月 | 0.825% | 1.100% | 1.450% |

| 2016年11月 | 0.825% | 1.100% | 1.450% |

| 2016年10月 | 0.825% | 1.100% | 1.450% |

| 2016年9月 | 0.825% | 1.100% | 1.450% |

| 2016年8月 | 0.825% | 1.000% | 1.350% |

| 2016年7月 | 0.825% | 1.050% | 1.400% |

| 2016年6月 | 0.825% | 1.050% | 1.400% |

| 2016年5月 | 0.825% | 1.100% | 1.450% |

| 2016年4月 | 0.825% | 1.100% | 1.450% |

| 2016年3月 | 0.825% | 1.000% | 1.450% |

| 2016年2月 | 0.825% | 1.250% | 1.700% |

| 2016年1月 | 0.825% | 1.300% | 1.900% |

| 2015年12月 | 0.975% | 1.300% | 1.900% |

| 2015年11月 | 0.975% | 1.300% | 1.950% |

| 2015年10月 | 0.975% | 1.450% | 1.950% |

| 2015年9月 | 0.975% | 1.400% | 1.900% |

| 2015年8月 | 0.975% | 1.500% | 2.000% |

| 2015年7月 | 0.975% | 1.450% | 2.050% |

| 2015年6月 | 0.975% | 1.450% | 1.950% |

| 2015年5月 | 0.975% | 1.400% | 1.900% |

| 2015年4月 | 0.975% | 1.450% | 1.950% |

| 2015年3月 | 0.975% | 1.400% | 1.900% |

| 2015年2月 | 0.975% | 1.300% | 1.800% |

| 2015年1月 | 0.975% | 1.350% | 1.850% |

| 2014年12月 | 0.975% | 1.450% | 1.950% |

| 2014年11月 | 0.975% | 1.450% | 1.950% |

| 2014年10月 | 0.975% | 1.500% | 2.000% |

| 2014年9月 | 0.975% | 1.400% | 1.900% |

| 2014年8月 | 0.975% | 1.400% | 1.900% |

| 2014年7月 | 0.975% | 1.400% | 1.900% |

| 2014年6月 | 0.975% | 1.400% | 1.900% |

三菱UFJ銀行住宅ローン

良い点

- メガバンクとしての信頼性

- 全国の店舗で相談が可能

- 当初10年固定金利を積極的に案内している<

- 出産後の女性向けの金利優遇特典あり

- 借り換え専用の低金利プランあり

悪い点

- 保証料が金利+0.2%

- 金利に幅があるため、審査次第で高い金利が適用されてしまう

- 変動金利、当初固定金利ともネット銀行よりも高い金利設定

- 団信以外の保障の無料付帯はない

- 繰上げ返済手数料が高い

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

金利の低さ

5

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

10

対応の質

6

8.2点/10点

とても満足

住宅ローン利用者の情報

都道府県:大阪府

職種/企業規模:専門・技術サービス業、学術研究、一般社員、未上場:社員数10人未満

世帯年収:700万円

家族構成:既婚/子供2名

借入条件

新規/借り換え:新規借り入れ

物件:新築マンション

借入金額:2950万円

頭金:300万円

借入時年齢:31歳

借入期間:35年

借入時適用金利:1.25%

借入時金利タイプ:変動金利

毎月の返済額:74,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

不動産会社からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

大手の銀行のため、元々安心感はとてもありました。ローン申し込みの際にも、変動金利にするか、当初固定金利にするかなどを直接銀行の方と相談しながら決めることができたので、ローンの知識の無い自分にはとてもあっていたと思います。また住宅ローンを組むことで、総合口座のステータスが上がり、振り込み手数料やATM手数料が1ヶ月につき何回か無料になるため、とても助かっています。また、会社の給料の振り込み先口座が三菱UFJ銀行のため、いちいち振り込み用の口座にお金を移し替えたりする必要が無いのでとても便利です。また住宅ローンに7大疾病保障を付けれたため、毎年わずかな掛け金で大きな病気にも保障があり、安心感があります。

選択した住宅ローンで借入をして悪かった点・不満

マンション購入時に、不動産会社の担当者から一番住宅ローンの金利が安くなるのはここです、という話だったため、三菱UFJ銀行に自動的に決まった感じでした。そのため、他の銀行との比較も全くできず、本当に一番良かったのかどうかはわかりませんでした。後々調べたり、他の人から話を聞いているうちに、もっと金利優遇がある銀行の話を聞くと、少し借入金利が高かったかなと思います。また、借入前は、銀行での契約は営業時間後の夜でも大丈夫との説明を受けたにも関わらず、銀行の営業時間に来てほしいと後で言われたり、クレジットカードの一括払いも他のローンとして申請してほしいと言われたりと、担当者のあたりはずれは大きいのかなと思いました。

金利の低さ

8

知名度や安心感

9

融資までのスピード

9

審査の通りやすさ

8

対応の質

7

8.2点/10点

とても満足

住宅ローン利用者の情報

都道府県:兵庫県

職種/企業規模:医療業、一般社員、未上場:社員数100人~1000人未満

世帯年収:650万円

家族構成:既婚/子供1名

借入条件

新規/借り換え:新規借り入れ

物件:建売住宅

借入金額:3550万円

頭金:0万円

借入時年齢:26歳

借入期間:35年

借入時適用金利:0.98%

借入時金利タイプ:変動金利

毎月の返済額:110,000円

申込・検討情報

申込みから融資実行までの期間:20日

検討した住宅ローンの数:0社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

不動産会社からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

金利が安く、インターネット対応で24時間確認できる。コンビニでも出入金でき、口座引き落としでの引き落としし損ねてもすぐに対応可能で安心。また大手の銀行なので対応が早く的確に対処してもらえる。低金利時代で底値であるが他銀行よりも金利が安く安心にて返済できる。前期固定金利のも全体的に低く、フラット35と違い、頭金なしで100%借りることが出来る。また繰り上げ返済もインターネットにて可能。変動金利は今後の金利上昇のりすくがあるが、底値の時に貯金がしっかり出来るため今後の繰り上げ返済を行い、全期固定でペアローンで組んでいる主人の分をゆっくり返すこともできる。主人とのペアローンを組むことで住宅ローン控除を最大限受けることが出来た。

選択した住宅ローンで借入をして悪かった点・不満

大手銀行である分、対応は早いが電話がつながりにくい。地方に住んでいるため銀行がなく、通帳記入などが出来ていない。キャッシュカードでの出入金のみなので、予定で都会に出たときのみしかよることが出来ない。また銀行の対応が平日、午後3時までとなっているので日中仕事しているときはわざわざ休みを取って遠方までいかないといけない。変動金利の方が儲かるためか、変動金利ばかり進められる。主人も、私も若くして住宅ローンを組んだため、銀行マンには見下したように対応された。主人の分の全期固定分は残金を確認する方法がインターネットのみで通知は来ないため、確認し忘れる。変動金利は6月、12月と年2回残高と変動金利の分の変更の有無が記入されている通知が来るが、銀行のサイト上の変動金利と違う。なぜ違うのか記載はなし。

金利の低さ

4

知名度や安心感

7

融資までのスピード

7

審査の通りやすさ

8

対応の質

7

6.6点/10点

満足

住宅ローン利用者の情報

都道府県:千葉県

職種/企業規模:教育、学習支援業、その他(該当なし)、未上場:社員数100人~1000人未満

世帯年収:500万円

家族構成:既婚/子供1名

借入条件

新規/借り換え:新規借り入れ

物件:新築戸建て

借入金額:1800万円

頭金:200万円

借入時年齢:32歳

借入期間:35年

借入時適用金利:0.09%

借入時金利タイプ:変動金利

毎月の返済額:34,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:3社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

知人・友人・家族からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

誰でも知っている大手銀行なので、まず安心感がありました。なにぶん家を買うなんて初めての経験だったので、そういった安心感はなにより大切でした。また、ローン期間も長いので大手ならそんな大変なことは起きないだろうという思いもありました。もともとメインバンクとして使っていましたが住宅ローンをこちらで組むと振り込み手数料が無料になったり、時間外手数料が無料になったりといった特典があります。これら住宅ローン以外の面で便利になりました。金利に関しては変動金利を選択していますが、他と比べても特に高いと感じたことはありません。サービスも可もなく不可もなく…必要な連絡はきちんと来るし、変なダイレクトメールとかは比較的少ないしで問題ありません。

選択した住宅ローンで借入をして悪かった点・不満

契約の際、至近の店舗で契約ができなかったのが面倒でした。何回か足を運ばなければならないのに、駅歩がある店舗を不動産屋に指定されました。これは銀行のシステムなのか不動産屋の何かなのかはわかりませんがやることは変わらないので至近の店舗で契約を行いたかったです。また契約の際、個室や囲われたスペースではなくまわりに人がいるオープンスペースで作業を行うことになったのは不快でした。銀行関係者にしてみれば些細な金額かもしれませんが、こちらは一世一代の契約なので話や説明を集中して聞けませんでした。まわりの話声や視線に無駄ににドキドキしてしまいました。契約が終わってしまえば、その後特に気になることはありません。

金利の低さ

8

知名度や安心感

10

融資までのスピード

8

審査の通りやすさ

8

対応の質

9

8.6点/10点

とても満足

住宅ローン利用者の情報

都道府県:広島県

職種/企業規模:製造業(その他)、一般社員、未上場:社員数100人~1000人未満

世帯年収:450万円

家族構成:既婚/子供2名

借入条件

新規/借り換え:新規借り入れ

物件:建売住宅

借入金額:1800万円

頭金:150万円

借入時年齢:36歳

借入期間:35年

借入時適用金利:1.05%

借入時金利タイプ:フラット35

毎月の返済額:32,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

審査が通ったから

選択した住宅ローンで借入をして良かった点・満足しているところ

ローンを組む時にメインで使っていた銀行と取引を初めて一番長かったのが選んだ理由です。給与振り込みにも使用していたので毎月の返済が楽だと思いましたし、大手のメガバンクなので信用もありました。有名なメガバンクで倒産などのリスクが低いいと感じました。ただ、銀行が倒産したという話しはあまり聞いたことが無いので、果たしてメリットと呼べるのかどうかは疑問です。でも、倒産しそうな銀行は何となくローンを組むのに躊躇してしまうので良かったと感じています。支店が自宅の近くにあった事も良かったです。またインターネットで繰り上げ返済などもできますし、ローンを組むことでランクが上がり手数料などの優遇があったのが良かったです。

選択した住宅ローンで借入をして悪かった点・不満

何かあった時のために手元にまとまった資金を残しておきたくて、頭金を小さくして住宅ローンを組みました。ただ、頭金が小さいと金利は高くなりますし、当然ながら毎月の負担も増えます。もしもの時のために確保しておいた資金ですが、根本的な生活が苦しくなるくらいなら、頭金にすれば良かったと思います。頭金を入れない方が得、というような話も聞きますが、その分を運用して金利以上の儲けを出さない限り、間違いなく損だと感じました。少しでも月々の負担を減らそうと繰り上げ返済していますが、あらかじめきちんと計画を立てておけば、もっとスマートに返済できただろうと悔やんでいます。過去の自分に戻れるなら、頭金を多くしてもいいだよと言ってあげたいです。

金利の低さ

8

知名度や安心感

10

融資までのスピード

6

審査の通りやすさ

8

対応の質

7

7.8点/10点

満足

住宅ローン利用者の情報

都道府県:兵庫県

職種/企業規模:建設業、課長クラス、上場企業

世帯年収:2000万円

家族構成:既婚/子供3名~

借入条件

新規/借り換え:新規借り入れ

物件:中古戸建

借入金額:6000万円

頭金:2000万円

借入時年齢:40歳

借入期間:35年

借入時適用金利:1.00%

借入時金利タイプ:変動金利

毎月の返済額:80,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ

選択した住宅ローンで借入をして良かった点・満足しているところ

知名度が高いので安心して借りることができた。説明もマニュアル化しており、手慣れた対応で比較的スムーズに処理できたと思います。また、質問のレスポンスも比較的早く、安心できたのではないかと思います。特に満足している点は、対応の良さだと思います。たまたま、対応していただいた支店がそうであったのかもしれませんが、支店長が、わざわざあいさつにこられ、また、帰るときには、銀行員のかたが支店長も含め、7名程度、見送りをしてくれました。特に私は、セレブでもなく、銀行になんのコネもありませんでしたが、これが平均的な対応なのかなと思いましたが、非常にサービス精神が旺盛だなと感じました。なかなか、メガバンクではないのではないでしょうか。

選択した住宅ローンで借入をして悪かった点・不満

特に、平均的なことかもしれませんが、もう少し、保証を厚くすれば良かったなと思います。しかし、保証を厚くすれば、その分毎月の返済額があがり、返済がしんどくなるのは確実なので、一概には言えないかもしれませんが、もう少し、検討すればよかったなと反省しています。さらに、これはメガバンクですから、ある意味仕方ないのは承知していますが、金利の交渉は一切できませんでした。これも、あとからの反省点ですが、地方銀行では、金利について交渉ができると友人から聞きました。私は、めんどくさいからという理由で、メガバンク一行だけとした話をしませんでしたが、同じ条件で、地方銀行の方が金利が安いのであれば、一考する価値はあったかもしれませんが、メガバンクの金利については、一律ではなく、柔軟に対応する必要があるのではないでしょうか。

金利の低さ

8

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

10

対応の質

10

9.6点/10点

とても満足

住宅ローン利用者の情報

都道府県:東京都

職種/企業規模:その他情報サービス業、一般社員、未上場:社員数10人~100人未満

世帯年収:460万円

家族構成:未婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:中古マンション

借入金額:2800万円

頭金:0万円

借入時年齢:34歳

借入期間:30年

借入時適用金利:1.35%

借入時金利タイプ:30年固定金利

毎月の返済額:97,000円

申込・検討情報

申込みから融資実行までの期間:25日

検討した住宅ローンの数:3社

何社目に申込んだ住宅ローンで借りたか?:3社目

その金融機関を選んだ理由を教えてください。

審査が通ったから

不動産会社からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

フラット35非適合物件だったが、長期固定金利を希望していた。超長期固定金利という商品を扱っている銀行がそもそも少なく、その中のひとつが三菱UFJ銀行だった。不動産屋からの紹介だったからだと思うが、勤続1年頭金0円(手持ち資金でリノベーションを予定していたため、物件費用は全てローンでまかないたかった)という低属性にもかかわらず審査を通してくれたことが最大のポイントだった。審査に当たり、現職だけでなく以前の経歴も含めて資料請求をしてくれ、希望の満額で審査が通った。また、団信が無料でついてくる点も非常にありがたかった。銀行によっては、いくらか金利にプラスで付加というかたちになるが、それは避けたかったので。

選択した住宅ローンで借入をして悪かった点・不満

住宅ローンというものは庶民でいう一番大きな金融商品なのに、優待がしょぼい。他銀行では最も良いランクのステータスになることも少なくないない中、他行振込手数料が3回と少なく、コンビニATM利用手数料の無料回数も少ない。毎月引き落としがあるが、なんだか損した気分になる。また、ネットバンキングの使い勝手がとても悪い。他の銀行のものでは洗練されているスマホアプリの画面もごちゃごちゃしているし、住宅ローンについては、1つしか契約がないのにラジオボタンを押させる仕様や、画面の見づらさ、せっかくのネットバンキングなのに返済予定表や返済実績は全く見られないなど。他社も同じなのかもしれないが。。そのため、メインバンクはおろか、給与振込口座にも指定する気が起きない。

9.2点/10点

とても満足

住宅ローン利用者の情報

都道府県:大阪府

職種/企業規模:製造業(その他)、一般社員、未上場:社員数100人~1000人未満

世帯年収:500万円

家族構成:既婚/子供2名

借入条件

新規/借り換え:新規借り入れ

物件:中古マンション

借入金額:3380万円

頭金:0万円

借入時年齢:46歳

借入期間:33年

借入時適用金利:0.85%

借入時金利タイプ:10年固定金利

毎月の返済額:97,913円

申込・検討情報

申込みから融資実行までの期間:20日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ知人・友人・家族からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

会社のメインバンクからの借り入れで特に他銀行と比較はしていない状態でした。金利が本来 年3.05%で10年固定特別金利住宅ローンで当初10年間2.5%マイナスで0.55%で追加保険料(がん・脳梗塞・心筋梗塞など診断されたらローン残高が無しになる追加のプラン)0.3%プラスで0.85%でした、11年目からはその時の金利から1.6%マイナスしてもらえるとのことです。20年前に前の家を購入した際は2.4%でしたからすごく安い金利で借りれました。ローンの審査も早く対応して頂手続きなども早くすみました。現在10年間はローン残高から1%税金が戻ってくる優遇措置がありますので、払った金利以上に帰ってきます。実際は0金利の様なものです。

選択した住宅ローンで借入をして悪かった点・不満

手続きが平日の銀行の営業時間内で会社を抜けての作業になるところです、また事務処理が淡々と進んでいき気が付いたら色々判子をしている状態でした、だまされることはないですが納得して判を押している感じでは無く何か不安な状態での手続きになっていると思います。専門用語などが沢山出てくる割には説明が事務的で理解できていない私が悪いのですが気が付いたら終わっていた感じでした私の都合ですが現在会社を転職し住宅ローンを組んでいた銀行と今の職場のメイン銀行が違うため給料が入った際などにローン銀行に振り込みをし常にお金を入れておかないといけないのが大変です。他銀行間のお金の移動に手数料がかからなくなれば良いと思います。

10点/10点

とても満足

住宅ローン利用者の情報

都道府県:福島県

職種/企業規模:製造業(一般機械器具)、一般社員、未上場:社員数10人~100人未満

世帯年収:470万円

家族構成:既婚/子供1名

借入条件

新規/借り換え:新規借り入れ

物件:新築戸建て

借入金額:1500万円

頭金:550万円

借入時年齢:30歳

借入期間:30年

借入時適用金利:0.70%

借入時金利タイプ:5年固定金利

毎月の返済額:100,000円

申込・検討情報

申込みから融資実行までの期間:2ヶ月日

検討した住宅ローンの数:3社

何社目に申込んだ住宅ローンで借りたか?:2社目社目

その金融機関を選んだ理由を教えてください。

金利の低さ

選択した住宅ローンで借入をして良かった点・満足しているところ

住宅ローンでしたのでなかなか審査が通るのが厳しいということで有名な銀行でしたが、私は仕事をきちんとしているということもあり、そんなに厳しいチェックに引っかかるということはありませんでした。また、この銀行は30年ローンということで、余裕を持って組むことができたと思います。なかにはなかなか審査が通るのに時間がかかるという銀行もあるみたいなので、けっこう早めに決まってよかったです。家族も連帯保証人になってくれたので、第三者にお願いする必要もなかったのが良かったです。そのほか、金利がほかの銀行と比べてもかなり安かったのも良かったところだと思います。銀行にしてはかなり安い金利だと思いました。すんなり決まったのが一番良かったです。

選択した住宅ローンで借入をして悪かった点・不満

悪かったところは、審査項目がすこし細かいところだと思います。審査の時に年収や働いている会社の収益や、勤務実績などを細かく調べられるところが、嫌なところだと思いました。審査が通るのは早かったのですが、かなりしつこく聞かれたと思います。そんなことは関係ないだろうというところまでしつこく聞いてきたのは、すこし嫌でした。また、連帯保証人は親に頼んだのですが、連帯保証人の生活や仕事、年収などや家族構成まで調べられたのはすこし嫌でした。また、最初の銀行は審査が通りませんでしたが、それもやはりかなり細かいところまで調べられたのを覚えています。もう少し審査の基準を緩めてもいいのではないかとは思いました。すこし厳しいです。

8点/10点

とても満足

住宅ローン利用者の情報

都道府県:神奈川県

職種/企業規模:製造業(鉄鋼業・非鉄金属・金属製品)、主任・係長クラス、上場企業

世帯年収:550万円

家族構成:既婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:新築マンション

借入金額:4400万円

頭金:1500万円

借入時年齢:36歳

借入期間:30年

借入時適用金利:1.90%

借入時金利タイプ:30年固定金利

毎月の返済額:70,000円

申込・検討情報

申込みから融資実行までの期間:15日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

不動産会社からの紹介

キャンペーンをしていたから

選択した住宅ローンで借入をして良かった点・満足しているところ

借りた当時はおそらく30年固定で一番安かったと思います。。デベロッパーの紹介もあり当時は初めてローンを利用する身でよくわからず、自分の給与振込口座でもあった大手銀行で問題ないと思ったので申し込みました。申し込みは提携していた不動産会社経由で行ったので当時年収は低かったが無事問題なく審査が通ったのではないかと思っている。審査は取引のない指定された支店に行きましたが、ほぼスピーディに問題なく審査が通してくれました。大手銀行らしく、書類や残高確認書や全期間の今後の支払いスケジュール、利子と元金の推移書類、および減税控除書類などは毎年遅延なく送ってきてくれたので安心できました。窓口の担当者は年配の男性でしたが、実直な感じの人で好感が持て、初めての人間にやさしく説明してくれました。

選択した住宅ローンで借入をして悪かった点・不満

大手銀行らしく、しっかりとした手続きで、初めての人間にもやさしく、詳しく説明してくれたが、こちらが緊張していた面はあるものの少し事務的すぎる印象も受けました。融資は問題なく実行され、こちらも滞納とかはなかったのでその後数年何の問題もなく過ぎて行きましたが、その後市場金利も下がる中で、借り換えを考え出し、銀行に金利の改定交渉もしましたがなかなか受け入れてもらえず、最終的にはほかの銀行へ借り換えることになりました。その1年後ぐらいに、ローン口座のあった銀行の支店から「借り換えの案内、勧誘」があり、驚きました。その電話で借り換え前の話をしましたが、銀行もそういう情報は全く全体で管理されていないのだなと不思議に思ったものです。

金利の低さ

5

知名度や安心感

9

融資までのスピード

9

審査の通りやすさ

9

対応の質

9

8.2点/10点

とても満足

住宅ローン利用者の情報

都道府県:東京都

職種/企業規模:農林水産・鉱業、主任・係長クラス、未上場:社員数1000人以上

世帯年収:900万円

家族構成:既婚/子供1名

借入条件

新規/借り換え:新規借り入れ

物件:新築マンション

借入金額:4000万円

頭金:0万円

借入時年齢:35歳

借入期間:35年

借入時適用金利:1.50%

借入時金利タイプ:フラット35

毎月の返済額:110,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ審査が通ったから

望んでいる金利プランがあったから

選択した住宅ローンで借入をして良かった点・満足しているところ

フラット35にチェックを入れましたが、正確にはフラット35の前身、住宅金融公庫ローンを借りました。当時は金利がどんどん下がっていた時期だったため、この後の変動が不安になり、35年間固定(正確には10年で一度変動します)のローンを借りたのですが、何よりも安心感が一番の満足点です。常にいくら払う必要があるかを前もって知っておくことができるので、生活設計がしやすいのがメリットです。また実際の契約は住宅金融公庫と提携していた東京三菱UFJ銀行でしたが、同じところから一般銀行ローンも借りることができました。セットでの審査だったため、審査の手続が簡単で、一般銀行ローンの方も合わせて簡単に通ることができました。

選択した住宅ローンで借入をして悪かった点・不満

旧住宅金融公庫ローンは最初の10年間が金利がとても低く、その後11年目から1%程度金利があがるプラントなっていました。当時はそれが一番安定していて良かったのですが、契約して少し立った頃にフラット35に切り替わりました。フラット35の方が35年固定で、かつフラット35になると更に金利が引き下げられます。家を買う時期、ローンを組む時期というのがあるので仕方ないのですが、フラット35の方が良かったなー、と羨ましく思っています。また自分の勤務する会社が提携している金融機関(財形住宅金庫)が新たにフラット35を始めたのですが、こちらのフラット35を借りた場合、会社から補助金が出ることになったので更に惜しいことをしたと思っています。