三菱UFJ銀行住宅ローンの概要

三菱UFJ銀行は三菱UFJフィナンシャル・グループで、言わずと知れた3大メガバンクのひとつです。メガバンクとして全国に店舗を持ち、住宅ローン市場でも数兆円規模の融資額を誇る銀行です。

三菱UFJ銀行は三菱UFJフィナンシャル・グループで、言わずと知れた3大メガバンクのひとつです。メガバンクとして全国に店舗を持ち、住宅ローン市場でも数兆円規模の融資額を誇る銀行です。

メガバンクの住宅ローンというのは、銀行の融資先の中でも数兆円というウェイトを占める重要な商品に位置付けられています。住宅という確実な担保がありながら、融資額が大きく顧客が多いからです。そのため、三菱UFJ銀行をはじめとしたメガバンクでも、住宅ローンは主力商品に位置付けられているのですが、近年はネット銀行、新しい形態の銀行の台頭により、低金利競争では後れを取っているのが現状です。

ネット銀行と比較すると、メガバンクは全国に店舗を持ち、常駐する社員を雇用するコストがある分、住宅ローンの金利もネット銀行並みには下げられないという背景があるのです。

三菱UFJ銀行の住宅ローンの特徴としては、メガバンクは横並びですが「当初10年固定金利が低金利であること」「借り換え専用の低金利プランがあること」「メガバンクとしての信頼性が高いこと」「専任の担当者が契約まで対応してくれること」などが挙げられます。

また、三菱UFJ銀行は、三井住友銀行、みずほ銀行と比較すると住宅ローンの顧客獲得に積極的なため、金利もやや低金利に設定されているケースも多いようです。出産前後の女性向けの金利優遇やリフォーム時のリフォームローンの金利優遇など独自の金利優遇サービスもあります。

金利面でも、諸費用面でも、ネット銀行には勝てないため、新しく「ネット専用住宅ローン」というプランを用意して、「保証料無料」「低金利」「オンライン完結での申込対応」というプランを開発しています。ネット銀行並みのサービスと、メガバンクの信頼性と対応力で、人気があります。

三菱UFJ銀行住宅ローン

良い点

- メガバンクとしての信頼性

- 全国の店舗で相談が可能

- 当初10年固定金利を積極的に案内している<

- 出産後の女性向けの金利優遇特典あり

- 借り換え専用の低金利プランあり

悪い点

- 保証料が金利+0.2%

- 金利に幅があるため、審査次第で高い金利が適用されてしまう

- 変動金利、当初固定金利ともネット銀行よりも高い金利設定

- 団信以外の保障の無料付帯はない

- 繰上げ返済手数料が高い

三菱UFJ銀行住宅ローンキャンペーン

注目金利

| 住宅ローン名 | 金利タイプ | 借入期間 | 実質金利(年率) 保証料/優遇込み | 当初期間終了後 変動金利 | 優遇・備考 | 事務手数料(税込) ※%は借入額に対しての割合 | 保証料 |

|---|---|---|---|---|---|---|---|

| プレミアム住宅ローン | 当初固定金利 | (3年) | 2.290%~2.370% | 0.970%~3.980% | - | 0 | 無料 |

| プレミアム住宅ローン | 当初固定金利 | (20年) | 3.660%~3.740% | 1.170%~4.180% | - | 0 | 無料 |

| ずーっとうれしい金利コース | 変動金利 | (-) | 0.670%~0.750% | 0.670%~0.750% | - | 0 | 無料 |

| 住宅ローン(新規借入)/変動金利選択プラン | 変動金利 | (-) | 0.345%~0.475% | 0.345%~0.475% | - | 0 | 無料 |

| 住宅ローン(新規借入)/固定3年プレミアム | 当初固定金利 | (3年) | 2.290%~2.370% | 0.970%~3.980% | - | 0 | 無料 |

| 住宅ローン(新規借入)/固定10年プレミアム | 当初固定金利 | (10年) | 2.920%~3.000% | 1.170%~4.180% | - | 0 | 無料 |

| 住宅ローン(借り換え)/変動金利選択プラン | 変動金利(借り換え) | (-) | 0.345%~0.475% | 0.345%~0.475% | - | 0 | 無料 |

| 住宅ローン(借り換え)/固定10年プレミアム | 当初固定金利(借り換え) | (10年) | 2.920%~3.000% | 1.170%~4.180% | - | 0 | 無料 |

三菱UFJ銀行住宅ローンメリット

- メガバンクとしての信頼性

- 全国の店舗で相談が可能

- 当初10年固定金利を積極的に案内している

- 借り換え専用の低金利プランあり

- 時期によってはキ金利優遇キャンペーンを行っている

- 事務手数料は33,000円(税込)と格安(その分、保証料が金利+0.2%)

- 出産後の女性向けの金利優遇特典あり

- リフォームローンの金利優遇特典あり

- ATM手数料、他行振込み手数料無料

三菱UFJ銀行住宅ローンデメリット

- 保証料が金利+0.2%

- 金利に幅があるため、審査次第で高い金利が適用されてしまう

- 変動金利、当初固定金利ともネット銀行よりも高い金利設定

三菱UFJ銀行住宅ローン金利

三菱UFJ銀行住宅ローン金利の検証結果

三菱UFJ銀行住宅ローンの変動金利/2026年3月

| 住宅ローン名 | 金利タイプ | 借入期間 | 実質金利(年率) 保証料/優遇込み | 当初期間終了後 変動金利 | 優遇・備考 | 事務手数料(税込) ※%は借入額に対しての割合 | 保証料 |

|---|---|---|---|---|---|---|---|

| ずーっとうれしい金利コース | 変動金利 | (-) | 0.670%~0.750% | 0.670%~0.750% | - | 0 | 無料 |

| 住宅ローン(新規借入)/変動金利選択プラン | 変動金利 | (-) | 0.345%~0.475% | 0.345%~0.475% | - | 0 | 無料 |

| 住宅ローン(借り換え)/変動金利選択プラン | 変動金利(借り換え) | (-) | 0.345%~0.475% | 0.345%~0.475% | - | 0 | 無料 |

変動金利の住宅ローン上位5位/2026年3月

| 銀行 | 金利タイプ | 借入期間 | 実質金利(年率) 保証料/優遇込み | 当初期間終了後 変動金利 | 優遇・備考 | 事務手数料(税込) ※%は借入額に対しての割合 | 保証料 |

|---|---|---|---|---|---|---|---|

| りそな銀行 | 変動金利 | (-) | 0.340% | 0.340% | - | 2.20% | 無料 |

| 三菱UFJ銀行 | 変動金利 | (-) | 0.345%~0.475% | 0.345%~0.475% | - | 0 | 無料 |

| 三菱UFJ銀行 | 変動金利(借り換え) | (-) | 0.345%~0.475% | 0.345%~0.475% | - | 0 | 無料 |

| PayPay銀行 | 変動金利 | (-) | 0.600% | 0.600% | - | 2.20% | 無料 |

| りそな銀行 | 変動金利(借り換え専用Web申込限定プラン) | (-) | 0.640% | 0.640% | - | 2.20%+33,000 | 無料 |

時期によって、変動金利が低金利の上位の顔ぶれは変わってしまいますが、基本的に三菱UFJ銀行住宅ローンの変動金利は、比較的高い金利に設定されています。

三菱UFJ銀行の住宅ローンは「金利+0.2%」分の保証料が発生するので、その分金利が高くなってしまうのです。保証料を除けば、ネット銀行と同レベルの低金利になるのですが、そういうサービス設計にはなっていないのです。

三菱UFJ銀行住宅ローンの当初10年固定金利/2026年3月

| 住宅ローン名 | 金利タイプ | 借入期間 | 実質金利(年率) 保証料/優遇込み | 当初期間終了後 変動金利 | 優遇・備考 | 事務手数料(税込) ※%は借入額に対しての割合 | 保証料 |

|---|---|---|---|---|---|---|---|

| プレミアム住宅ローン | 当初固定金利 | (10年) | 2.920%~3.000% | 1.170%~4.180% | - | 0 | 無料 |

| 住宅ローン(新規借入)/固定10年プレミアム | 当初固定金利 | (10年) | 2.920%~3.000% | 1.170%~4.180% | - | 0 | 無料 |

| 住宅ローン(借り換え)/固定10年プレミアム | 当初固定金利(借り換え) | (10年) | 2.920%~3.000% | 1.170%~4.180% | - | 0 | 無料 |

当初10年固定金利の住宅ローン低金利トップ5/2026年3月

| 銀行 | 金利タイプ | 借入期間 | 実質金利(年率) 保証料/優遇込み | 当初期間終了後 変動金利 | 優遇・備考 | 事務手数料(税込) ※%は借入額に対しての割合 | 保証料 |

|---|---|---|---|---|---|---|---|

| 楽天銀行 | 当初固定金利 | (10年) | 1.220% | 1.720% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 当初固定金利 | (10年) | 1.220% | 1.720% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| ARUHI | 当初固定金利 | (10年) | 1.220% | 1.720% | WEB申込で事務手数料1.10% | 1.10% | 無料 |

| ARUHI | 当初固定金利 | (10年) | 1.220% | 1.720% | WEB申込で事務手数料1.10% | 1.10% | 無料 |

| ARUHI | 当初固定金利 | (10年) | 1.330% | 1.830% | WEB申込で事務手数料1.10% | 1.10% | 無料 |

三菱UFJ銀行住宅ローンは、当初10年固定金利の中でも、高金利の住宅ローンとなってしまいます。

メガバンクと言えば、販売を強化しているのは「当初10年固定金利」なのですが・・・

理由は変動金利と同じで保証料分の「金利+0.2%」が重くのしかかってしまうのです。

三菱UFJ銀行では借り換え専用の「ネット専用[借替限定]住宅ローン」を提供しはじめました。

「ネット専用[借替限定]住宅ローン」であれば、当初10年固定金利も低金利の設定となっているため、十分に検討の余地が出てきます。

「ネット専用[借替限定]住宅ローン」の場合は、金利の幅も設定されていないため、審査が通ればこの金利で借りられるという安心感もありますし、借り換えメリットもあらかじめ計算できるのです。

三菱UFJ銀行住宅ローンの35年固定金利/2026年3月

| 住宅ローン名 | 金利タイプ | 借入期間 | 実質金利(年率) 保証料/優遇込み | 当初期間終了後 変動金利 | 優遇・備考 | 事務手数料(税込) ※%は借入額に対しての割合 | 保証料 |

|---|---|---|---|---|---|---|---|

| ずーっと固定金利コース | 全期間固定金利 | (31年~35年) | 3.600%~3.680% | 3.600%~3.680% | - | 0 | 無料 |

35年固定金利の住宅ローン低金利トップ5/2026年3月

| 銀行 | 金利タイプ | 借入期間 | 実質金利(年率) 保証料/優遇込み | 当初期間終了後 変動金利 | 優遇・備考 | 事務手数料(税込) ※%は借入額に対しての割合 | 保証料 |

|---|---|---|---|---|---|---|---|

| ARUHI | 全期間固定金利 | (15~35年) | 1.770% | 1.770% | 借り換えで事務手数料1.10%、ARUHI 全疾病保障(入院一時金付)加入が必須条件 | 2.20% | 無料 |

| ARUHI | 全期間固定金利 | (15~35年) | 1.810% | 1.810% | 借り換えで事務手数料1.10% | 2.20% | 無料 |

| ARUHI | 全期間固定金利 | (15~35年) | 1.820% | 1.820% | 借り換えで事務手数料1.10% | 2.20% | 無料 |

| ARUHI | 全期間固定金利 | (15~35年) | 1.830% | 1.830% | 借り換えで事務手数料1.10% | 2.20% | 無料 |

| ARUHI | 全期間固定金利 | (15~35年) | 1.850% | 1.850% | 借り換えで事務手数料1.10% | 2.20% | 無料 |

三菱UFJ銀行住宅ローンの35年の固定金利は、十分に低金利な方ではあるのですが、フラット35と比較してしまうとかなり高金利という判断になってしまいます。

ただし、三菱UFJ銀行住宅ローンには「団信」が付帯していて、フラット35には「団信」が付帯されていないことには考慮する必要があります。「団信」付帯は、金利換算すると0.2%ぐらいの違いになってきます。

0.2%分を加味してもフラット35の方が低金利であり、三菱UFJ銀行住宅ローンの長期固定金利は、選びにくい住宅ローンとなってしまいます。

検証結果

三菱UFJ銀行の住宅ローン金利は

ネット銀行の住宅ローンと比較すると

- 店舗などの運営コストが重い分 → 高金利

- 保証料(金利+0.2%)分 → 高金利

- 金利に幅がある → 審査次第で高金利が適用されてしまう

というポイントがあり、「金利の高さが大きなネック」となってしまうのは明らかです。

ただし、ネット銀行と比較してもそん色のない低金利設定の

- 「ネット専用[借替限定]住宅ローン」

を提供するなど、徐々に金利面のネックが払しょくされつつあります。メガバンクの信頼性と合わせて検討すると良いでしょう。

三菱UFJ銀行住宅ローン金利のメリット

- 「当初10年固定金利」「25年以上の全期間固定金利」は、まだ低金利の方

三菱UFJ銀行住宅ローン金利のデメリット

- 保証料が「金利+0.2%」

- 「変動金利」「当初固定金利」はネット銀行よりも高い金利設定

- 金利に幅があるので審査次第で高い方の金利が適用されてしまう

変動金利プラン

| 住宅ローン名 | 金利タイプ | 借入期間 | 実質金利(年率) 保証料/優遇込み | 当初期間終了後 変動金利 | 優遇・備考 | 事務手数料(税込) ※%は借入額に対しての割合 | 保証料 |

|---|---|---|---|---|---|---|---|

| ずーっとうれしい金利コース | 変動金利 | (-) | 0.670%~0.750% | 0.670%~0.750% | - | 0 | 無料 |

| 住宅ローン(新規借入)/変動金利選択プラン | 変動金利 | (-) | 0.345%~0.475% | 0.345%~0.475% | - | 0 | 無料 |

| 住宅ローン(借り換え)/変動金利選択プラン | 変動金利(借り換え) | (-) | 0.345%~0.475% | 0.345%~0.475% | - | 0 | 無料 |

当初固定金利プラン

| 住宅ローン名 | 金利タイプ | 借入期間 | 実質金利(年率) 保証料/優遇込み | 当初期間終了後 変動金利 | 優遇・備考 | 事務手数料(税込) ※%は借入額に対しての割合 | 保証料 |

|---|---|---|---|---|---|---|---|

| プレミアム住宅ローン | 当初固定金利 | (3年) | 2.290%~2.370% | 0.970%~3.980% | - | 0 | 無料 |

| プレミアム住宅ローン | 当初固定金利 | (10年) | 2.920%~3.000% | 1.170%~4.180% | - | 0 | 無料 |

| プレミアム住宅ローン | 当初固定金利 | (20年) | 3.660%~3.740% | 1.170%~4.180% | - | 0 | 無料 |

| 住宅ローン(新規借入)/固定3年プレミアム | 当初固定金利 | (3年) | 2.290%~2.370% | 0.970%~3.980% | - | 0 | 無料 |

| 住宅ローン(新規借入)/固定10年プレミアム | 当初固定金利 | (10年) | 2.920%~3.000% | 1.170%~4.180% | - | 0 | 無料 |

| 住宅ローン(借り換え)/固定3年プレミアム | 当初固定金利(借り換え) | (3年) | 2.290%~2.370% | 0.970%~3.980% | - | 0 | 無料 |

| 住宅ローン(借り換え)/固定10年プレミアム | 当初固定金利(借り換え) | (10年) | 2.920%~3.000% | 1.170%~4.180% | - | 0 | 無料 |

全期間固定金利プラン

| 住宅ローン名 | 金利タイプ | 借入期間 | 実質金利(年率) 保証料/優遇込み | 当初期間終了後 変動金利 | 優遇・備考 | 事務手数料(税込) ※%は借入額に対しての割合 | 保証料 |

|---|---|---|---|---|---|---|---|

| ずーっと固定金利コース | 全期間固定金利 | (21年~25年) | 3.380%~3.460% | 3.380%~3.460% | - | 0 | 無料 |

| ずーっと固定金利コース | 全期間固定金利 | (26年~30年) | 3.510%~3.590% | 3.510%~3.590% | - | 0 | 無料 |

| ずーっと固定金利コース | 全期間固定金利 | (31年~35年) | 3.600%~3.680% | 3.600%~3.680% | - | 0 | 無料 |

ミックスローン

ミックスローンは利用可能です。商品名は「ミックス借入」です。組み合わせは自由に設定可能です。

金利タイプの変更

金利タイプの変更の可否

- 変動金利 : 固定金利への変更が可能

- 固定金利の特約期間中 : 変更不可

- 固定金利の特約期間終了後 : 金利タイプの変更が可能

金利タイプの変更方法

- 店頭

- インターネット

インターネットにより金利プランの切替手続きを行うことができます。インターネットで金利プランの切替手続きを行う場合は、金利再設定手数料が無料です。

三菱UFJ銀行住宅ローン借り換え

三菱UFJ銀行住宅ローン借り換え検証結果

借り換えで重要なポイント

住宅ローンの借り換えで重要なポイントは

- 現在借り入れ中の住宅ローン金利と借り換え先の金利にどれぐらい差があるのか?

- 「金利低下による返済額削減額」 > 「借り換え諸費用」になっているか?

- 借り換え後の住宅ローンの保障に強みはあるのか?

の3点です。

三菱UFJ銀行の住宅ローンの場合は

現在借り入れ中の住宅ローン金利と借り換え先の金利にどれぐらい差があるのか?

三菱UFJ銀行の住宅ローンの金利は

- ネット銀行と比較して高金利

- 金利に幅があるのでどの金利が適用されるのか?審査後にしかわからない

というデメリットがあります。

金利が高金利になってしまうと、借り換えメリットは当然少なくなるか、なくなってしまうので借り換えには向かない金利設定と言えます。

ただし、三菱UFJ銀行には

- 「ネット専用[借替限定]住宅ローン」

の専用プランもあります。これは低金利設定になっていて、かつ金利の幅もないため、借り換えを検討するのであれば、こちらのプランをおすすめします。

「金利低下による返済額削減額」 > 「借り換え諸費用」になっているか?

「金利+0.2%」分の保証料が発生してしまうので、事務手数料自体は安く、借り換え諸費用も抑えられるのですが、その分金利が割高になってしまうので注意が必要です。

借り換え後の住宅ローンの保障に強みはあるのか?

三菱UFJ銀行住宅ローンには、無料で付帯される保障サービスはありません。

検証結果

三菱UFJ銀行住宅ローンは

- 高金利

- 諸費用は安いが保証料として金利に乗っかっている

- 保障面での強みはない

という特徴があるため、借り換えにはおすすめできない住宅ローンとなっています。

ただし、三菱UFJ銀行住宅ローンでは

- 「ネット専用[借替限定]住宅ローン」

という借り換え専用の住宅ローンも提供しています。

「ネット専用[借替限定]住宅ローン」であれば

- 低金利

- 金利に幅が設定されていない

ため、保障料の0.2%を上乗せしても、借り換えメリットが出るのであれば検討の余地が出てきます。

三菱UFJ銀行住宅ローン審査

三菱UFJ銀行住宅ローン審査検証結果

住宅ローン審査の傾向としては

- 低金利の住宅ローン → 審査が厳しくなる

- 高金利の住宅ローン → 審査が甘くなる

- ネット銀行 → 借り換え重視

というものがあります。

三菱UFJ銀行の住宅ローン審査の場合

三菱UFJ銀行は、基本的には「都市銀行(メガバンク)」であり、高金利の住宅ローンを基本的に提供しています。

また、三菱UFJ銀行の住宅ローンは

- 高金利

- 金利に幅がかなりある

ため、「審査の評価が低かったら、適用金利を引き上げればよい。」という判断が可能になります。金利がそもそも高いことと、適用金利設定の自由度が高い特徴があります。

三菱UFJ銀行の住宅ローン審査の口コミ

出典:マンションコミュニティ

検証結果

三菱UFJ銀行の住宅ローンは、基本的には高金利の金利設定であり、金利の幅も大きく取っているため

- 銀行側の審査に関しては柔軟な対応が可能

と考えられます。。

メガバンクは、ネット銀行と比較して金利が高い分、許容できる顧客の範囲も広いということがわかります。低金利のネット銀行の住宅ローン審査に落ちた方は、都市銀行を選択肢に入れるのも、賢い方法と言えるのです。

審査期間

インターネット「かんたん事前審査」申込みから「4営業日」で審査結果のご連絡となっています。(※窓口から申込む場合はもっと時間がかかります。)そこから正式な申込、本審査となりますが、本審査にかかる時間は記載されていません。申込みから融資までは1カ月半~2カ月を見ておくと良いでしょう。

三菱UFJ銀行住宅ローン諸費用

三菱UFJ銀行住宅ローン諸費用検証結果

三菱UFJ銀行住宅ローンの諸費用/2026年3月

他のネット銀行の住宅ローン諸費用/2026年3月

| 銀行 | 事務手数料(税込) ※%は借入額に対しての割合 | 保証料 | 団信料 |

|---|---|---|---|

| 住信SBIネット銀行 | 2.20% | 無料 | 無料 |

| ソニー銀行 | 2.20% | 無料 | 無料 |

|---|

| SBI新生銀行 | 2.20% | 無料 | 無料 |

|---|

| 楽天銀行 | 330,000 | 無料 | 無料 |

|---|

| イオン銀行 | 2.20% | 無料 | 無料 |

|---|

三菱UFJ銀行住宅ローンの諸費用は

- 事務手数料:33,000円(税込)

- 保証料:金利+0.2%

となっています。

検証結果

三菱UFJ銀行住宅ローンの諸費用は

- 事務手数料:33,000円(税込)

- 保証料:金利+0.2%

と、他のメガバンクや都市銀行と横並びの設定です。

事務手数料が安い反面、金利に0.2%が上乗せされてしまうため、金利自体がネット銀行などの上乗せがないタイプの住宅ローンと比較すると割高になってしまいます。

事務手数料

- 33,000円(税込)

保証料

- 金利+2.0%

一部繰り上げ返済手数料

インターネットバンキング(三菱UFJダイレクト):無料

窓口(電話・テレビ窓口):5,500円(税込)

窓口:15,500円(税込)

全額繰り上げ返済手数料

インターネットバンキング(三菱UFJダイレクト):15,500円(税込)

窓口(電話・テレビ窓口):22,000円(税込)

窓口:33,000円(税込)

金利タイプの変更手数料

インターネットバンキング(三菱UFJダイレクト):無料

窓口:11,000円(税込)

証明書発行手数料

残高証明書発行手数料:770円(税込)

取引推移証明書発行手数料:880円(税込)

印紙税

| 契約金額 | 印紙税 |

|---|---|

| 1万円未満 | 非課税 |

| 10万円以下 | 200円 |

| 10万円を超え50万円以下 | 400円 |

| 50万円を超え100万円以下 | 1千円 |

| 100万円を超え500万円以下 | 2千円 |

| 500万円を超え1千万円以下 | 1万円 |

| 1千万円を超え5千万円以下 | 2万円 |

| 5千万円を超え1億円以下 | 6万円 |

| 1億円を超え5億円以下 | 10万円 |

| 5億円を超え10億円以下 | 20万円 |

| 10億円を超え50億円以下 | 40万円 |

| 50億円を超えるもの | 60万円 |

| 契約金額の記載のないもの | 200円 |

登記費用(概算)

※新築マンション想定

登録免許税

土地評価額 × 2.0% + 建物評価額 × 0.4% ※軽減措置の対象になるケースあり

司法書士報酬・実費:30,000~60,000円程度

抵当権設定登記費用

借入額 × 0.4% ※軽減措置の対象になるケースあり

司法書士報酬・実費:60,000~100,000円程度

その他発生が予測される諸費用

火災保険料

引っ越し費用

新居の家具費用(カーテン、照明なども含む)

修繕一時金(新築マンション)

三菱UFJ銀行住宅ローン保障

三菱UFJ銀行住宅ローン保障検証結果

三菱UFJ銀行住宅ローンの無料保障特典/2026年3月

他の銀行の住宅ローンの無料保障特典/2026年3月

| 銀行 | 団信料 | 保障特典 |

|---|---|---|

| 住信SBIネット銀行 | 無料 | 全疾病保障団信無料 |

| 住信SBIネット銀行 | 無料 | 全疾病保障団信無料 |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| SBI新生銀行 | 無料 | 介護保障付団信無料 |

| 楽天銀行 | 無料 | 全疾病特約(全疾病保障団信無料) |

| SBIマネープラザ | 無料 | 全疾病保障団信無料 |

| SBIマネープラザ | 無料 | 全疾病保障団信無料 |

団信(団体信用生命保険)は、フラット35を除けば、どの銀行でも無料付帯されているベースの保障ですが、ネット銀行を中心に「無料の保障特典」を用意している銀行があります。

この中で「無料の保障特典」が手厚いのは

- 住信SBIネット銀行の「全疾病保障」

- auじぶん銀行の「がん50%保障」

の2つになります。

三菱UFJ銀行の場合は

「団信」以外の「無料の保障特典」はありません。

有料であれば

- 7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉:疾病保障

- 引受条件緩和型団体信用生命保険【ワイド団信】:団信の審査の緩和

- 住宅ローン専用火災:火災保険

といった保障を付帯することができますが・・・

- 7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉:年率0.3%上乗せ

- 引受条件緩和型団体信用生命保険【ワイド団信】:年率0.3%上乗せ

- 住宅ローン専用火災:別途保険料

と、かなり金利を高くしなければならないため、おすすめできません。一見大きな金額には見えないかもしれませんが、総返済額で考えれば、200万円程度の費用負担になるものであり、有料のプランは、他の住宅ローンでも、一般的に付けられるものですので三菱UFJ銀行の住宅ローンの優位性にはならないのです。

検証結果

三菱UFJ銀行の住宅ローンには

「団信」以外の無料付帯可能な保障サービスはありません。

金利に上乗せをすることで

- 7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉:疾病保障

- 引受条件緩和型団体信用生命保険【ワイド団信】:団信の審査の緩和

- 住宅ローン専用火災:火災保険

を利用することができますが、大きなメリットとは言えません。有料であれば、ほとんどの銀行でも付けられる保障です。

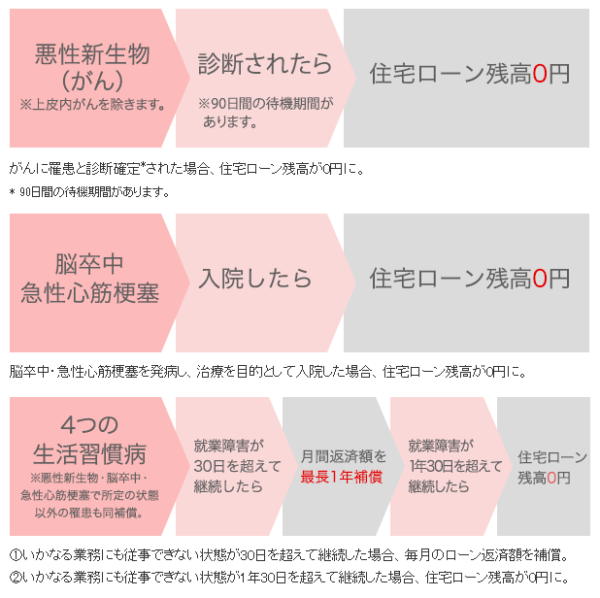

7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉/3大疾病保障充実タイプ

金利+0.3%

毎月の住宅ローン返済が免除になる条件

- 4つの生活習慣病(高血圧性疾患・糖尿病・慢性腎不全・肝硬変)を発病し、就業障害が30日を超えて継続したときに、1年間住宅ローン返済が免除になる

住宅ローン残高が0円になる条件

- 3大疾病(悪性新生物(がん)・脳卒中・急性心筋梗塞)で所定の状態になったとき

- がんに罹患と診断確定されたとき

- 4つの生活習慣病(高血圧性疾患・糖尿病・慢性腎不全・肝硬変)を発病し、就業障害が1年30日を超えて継続したとき

7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉/保証料タイプ

別途保険料が発生

毎月の住宅ローン返済が免除になる条件

- 4つの生活習慣病(高血圧性疾患・糖尿病・慢性腎不全・肝硬変)、3大疾病(悪性新生物(がん)・脳卒中・急性心筋梗塞)を発病して、就業障害が30日を超えて継続したときに、1年間住宅ローン返済が免除になる

住宅ローン残高が0円になる条件

- 4つの生活習慣病(高血圧性疾患・糖尿病・慢性腎不全・肝硬変)、3大疾病(悪性新生物(がん)・脳卒中・急性心筋梗塞)を発病し、就業障害が1年30日を超えて継続したとき

その他特約(有料オプション)

- 女性特有の疾病特約

- 総合先進医療特約

三菱UFJ銀行住宅ローン付加価値サービス評価

三菱UFJ銀行の住宅ローンを利用すると三菱UFJ銀行のATM手数料や他行宛振込み手数料が無料になります。

他にも、出産後の女性向けの1年間の金利優遇、リフォームローンの金利優遇があります。

付加価値サービスとしてはどれもインパクトの薄い特典です。

三菱UFJ銀行サービスの優遇

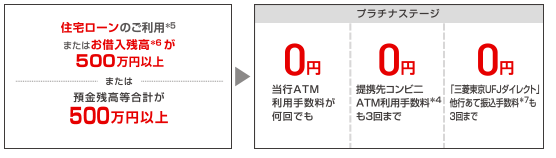

条件:住宅ローン借入残高500万円以上

- 三菱UFJ銀行ATM:手数料無料

- 提携コンビニATM:手数料3回まで無料

- 他行宛振込み手数料:手数料3回まで無料

女性向けの金利優遇

条件:借入後、出産前から出産後6カ月以内に申し出

- 1年間、適用金利よりさらに年0.2%優遇

リフォームローンの金利優遇

条件:三菱UFJ銀行住宅ローン利用中にリフォームをされる場合、

- 通常金利より年0.5%優遇

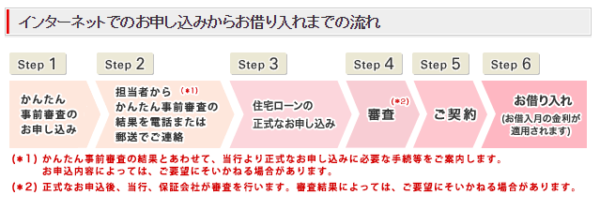

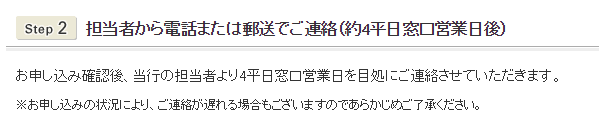

三菱UFJ銀行住宅ローン申込、審査、融資実行までの流れと日数

三菱UFJ銀行住宅ローン申込、審査、融資実行までの流れと日数の検証結果

三菱UFJ銀行の申込手順

- 「かんたん事前審査」申込(WEB)

- 事前審査結果のお知らせ:4営業日後

- 正式な申込書類の送付

- 正式なお申込み

- 本審査

- 本審査結果のお知らせ

- 契約お手続き(WEB):融資実行の10営業日前までに手続き

- 融資実行

という流れになっています。

本審査の審査回答・契約まで:不明

と、ウェブサイト上では、仮審査の審査回答は4営業日となっています。

本審査の審査回答は、明記されていないため、3週間~1カ月ぐらいの期間を見ておくべきです。メガバンクは総じて審査期間が長いので注意が必要です。

検証結果

- 仮審査の審査回答は4営業日

- 本審査の審査回答は不明

ですので

三菱UFJ銀行の住宅ローンには「素早い審査回答を期待できない」と考えておいた方が良いでしょう。

時間的な余裕がない方は、他の住宅ローンと並行で申し込むことをおすすめします。

三菱UFJ銀行住宅ローン申込、審査、融資実行までの流れと日数

- 「かんたん事前審査」申込(WEB)

- 事前審査結果のお知らせ:4営業日後

- 正式な申込書類の送付

- 正式なお申込み

- 本審査

- 本審査結果のお知らせ

- 契約お手続き(WEB):融資実行の10営業日前までに手続き

- 融資実行

三菱UFJ銀行の住宅ローンには「保証料無料」でカブドットコム証券が代理販売している三菱UFJネット住宅ローン[カブコム専用] があります。これは三菱UFJ銀行のウェブサイトでは販売されていません。

三菱UFJ銀行住宅ローンシミュレーション

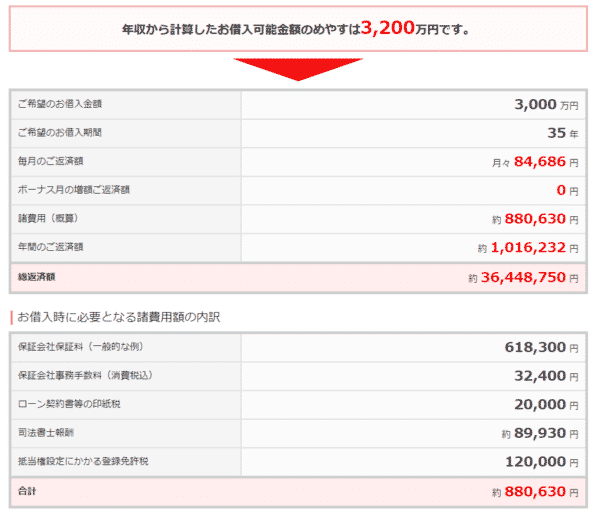

試算できる項目

新規借入の方

- 毎月の返済額を計算する

- 現在の年収から借入可能額を調べる

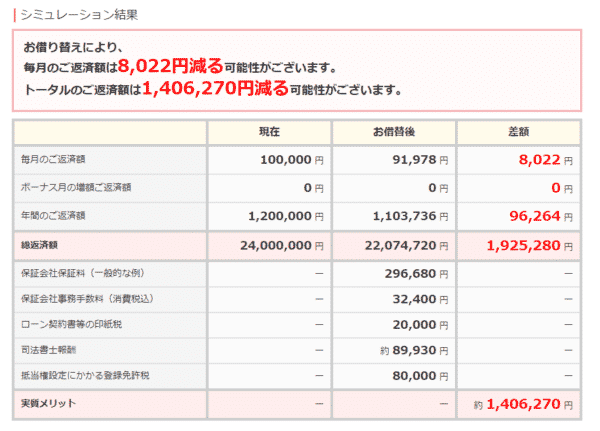

住み替えの方

- ローン残高から借り換えメリットを調べる

シミュレーターの使い勝手

メリット

- シンプルで見やすい

デメリット

- ボーナス返済は割合でしか指定できない。

- 繰り上げ返済が計算できない

- 金利上昇が考慮した計算ができない

- 返済予定表が計算できず、ダウンロードもできない

- ミックスローンの金利計算もできない

- グラフ表示ができない。

- PCで見ると文字が無駄に大きくて見にくい

三菱UFJ銀行住宅ローン金利推移

| 変動 | 10年 | 10年 | |

|---|---|---|---|

| 銀行名 | 三菱UFJ銀行/ずーっとうれしい金利コース | 三菱UFJ銀行/ぐんとうれしい住宅ローン | 三菱UFJ銀行/ずーっとうれしい金利コース |

| 2026年3月 | 0.670% | 2.920% | 2.920% |

| 2026年2月 | 0.670% | 2.750% | 2.750% |

| 2026年1月 | 0.670% | 2.680% | 2.680% |

| 2025年12月 | 0.595% | 1.950% | 1.950% |

| 2025年11月 | 0.595% | 1.950% | 1.950% |

| 2025年10月 | 0.595% | 1.950% | 1.950% |

| 2025年9月 | 0.595% | 1.950% | 1.950% |

| 2025年8月 | 0.595% | 1.950% | 1.950% |

| 2025年7月 | 0.595% | 1.880% | 1.880% |

| 2025年6月 | 0.595% | 1.830% | 1.830% |

| 2025年5月 | 0.595% | 1.630% | 1.630% |

| 2025年4月 | 0.595% | 1.890% | 1.890% |

| 2025年3月 | 0.345% | 1.610% | 1.610% |

| 2025年2月 | 0.345% | 1.440% | 1.440% |

| 2025年1月 | 0.345% | 1.310% | 1.310% |

| 2024年12月 | 0.345% | 1.220% | 1.220% |

| 2024年11月 | 0.345% | 1.120% | 1.120% |

| 2024年10月 | 0.345% | 1.110% | 1.110% |

| 2024年9月 | 0.345% | 1.050% | 1.050% |

| 2024年8月 | 0.345% | 1.270% | 1.270% |

| 2024年7月 | 0.345% | 1.250% | 1.250% |

| 2024年6月 | 0.345% | 1.200% | 1.200% |

| 2024年5月 | 0.345% | 1.060% | 1.060% |

| 2024年4月 | 0.345% | 0.980% | 0.980% |

| 2024年3月 | 0.345% | 0.980% | 0.980% |

| 2024年2月 | 0.345% | 0.860% | 0.860% |

| 2024年1月 | 0.345% | 1.020% | 1.020% |

| 2023年12月 | 0.345% | 1.120% | 1.120% |

| 2023年11月 | 0.675% | 1.370% | 1.370% |

| 2023年10月 | 0.675% | 1.270% | 1.270% |

| 2023年9月 | 0.675% | 1.210% | 1.210% |

| 2023年8月 | 0.675% | 1.110% | 1.110% |

| 2023年7月 | 0.675% | 1.020% | 1.020% |

| 2023年6月 | 0.675% | 1.010% | 1.010% |

| 2023年5月 | 0.675% | 1.080% | 1.080% |

| 2023年4月 | 0.675% | 0.940% | |

| 2023年3月 | 0.675% | 1.280% | |

| 2023年2月 | 0.675% | 1.350% | |

| 2023年1月 | 0.675% | 1.250% | |

| 2022年12月 | 0.675% | 1.070% | |

| 2022年11月 | 0.675% | 1.030% | |

| 2022年10月 | 0.675% | 1.030% | |

| 2022年9月 | 0.675% | 1.090% | |

| 2022年8月 | 0.675% | 1.190% | |

| 2022年7月 | 0.675% | 1.240% | 1.240% |

| 2022年6月 | 0.675% | 1.190% | 1.190% |

| 2022年5月 | 0.675% | 1.240% | 1.240% |

| 2022年4月 | 0.675% | 1.090% | 1.090% |

| 2022年3月 | 0.675% | 1.090% | 1.090% |

| 2022年2月 | 0.675% | 1.040% | 1.040% |

| 2022年1月 | 0.675% | 0.940% | 0.940% |

| 2021年12月 | 0.675% | 0.940% | 0.940% |

| 2021年11月 | 0.675% | 0.940% | 0.940% |

| 2021年10月 | 0.675% | 0.890% | 0.890% |

| 2021年9月 | 0.675% | 0.890% | 0.890% |

| 2021年8月 | 0.675% | 0.890% | 0.890% |

| 2021年7月 | 0.675% | 0.890% | 0.890% |

| 2021年6月 | 0.675% | 0.840% | 0.940% |

| 2021年5月 | 0.675% | 0.840% | 0.940% |

| 2021年4月 | 0.675% | 0.840% | 0.940% |

| 2021年3月 | 0.775% | 1.340% | 1.590% |

| 2021年2月 | 0.775% | 1.340% | 1.590% |

| 2021年1月 | 0.775% | 1.340% | 1.590% |

| 2020年12月 | 0.775% | 1.340% | 1.590% |

| 2020年11月 | 0.775% | 1.340% | 1.590% |

| 2020年10月 | 0.775% | 1.340% | 1.640% |

| 2020年9月 | 0.825% | 1.340% | 1.690% |

| 2020年8月 | 0.825% | 1.340% | 1.690% |

| 2020年7月 | 0.825% | 1.340% | 1.690% |

| 2020年6月 | 0.825% | 1.290% | 1.640% |

| 2020年5月 | 0.825% | 1.290% | 1.640% |

| 2020年4月 | 0.825% | 1.150% | 1.500% |

| 2020年3月 | 0.820% | 1.190% | 1.500% |

| 2020年2月 | 0.820% | 1.190% | 1.540% |

| 2020年1月 | 0.820% | 1.290% | 1.640% |

| 2019年12月 | 0.820% | 1.190% | 1.640% |

| 2019年11月 | 0.820% | 1.190% | 1.540% |

| 2019年10月 | 0.820% | 1.190% | 1.540% |

| 2019年9月 | 0.820% | 1.190% | 1.540% |

| 2019年8月 | 0.820% | 1.190% | 1.540% |

| 2019年7月 | 0.820% | 1.190% | 1.540% |

| 2019年6月 | 0.820% | 1.290% | 1.640% |

| 2019年5月 | 0.820% | 1.290% | 1.640% |

| 2019年4月 | 0.820% | 1.290% | 1.640% |

| 2019年3月 | 0.820% | 1.290% | 1.640% |

| 2019年2月 | 0.820% | 1.290% | 1.640% |

| 2019年1月 | 0.820% | 1.300% | 1.650% |

| 2018年12月 | 0.820% | 1.400% | 1.750% |

| 2018年11月 | 0.820% | 1.450% | 1.800% |

| 2018年10月 | 0.820% | 1.400% | 1.750% |

| 2018年9月 | 0.820% | 1.400% | 1.750% |

| 2018年8月 | 0.820% | 1.350% | 1.700% |

| 2018年7月 | 0.820% | 1.350% | 1.700% |

| 2018年6月 | 0.820% | 1.350% | 1.700% |

| 2018年5月 | 0.820% | 1.300% | 1.650% |

| 2018年4月 | 0.820% | 1.300% | 1.650% |

| 2018年3月 | 0.820% | 1.300% | 1.650% |

| 2018年2月 | 0.820% | 1.300% | 1.650% |

| 2018年1月 | 0.820% | 1.250% | 1.600% |

| 2017年12月 | 0.820% | 1.250% | 1.600% |

| 2017年11月 | 0.820% | 1.250% | 1.600% |

| 2017年10月 | 0.820% | 1.250% | 1.600% |

| 2017年9月 | 0.820% | 1.250% | 1.600% |

| 2017年8月 | 0.820% | 1.300% | 1.650% |

| 2017年7月 | 0.825% | 1.200% | 1.550% |

| 2017年6月 | 0.825% | 1.250% | 1.600% |

| 2017年5月 | 0.825% | 1.200% | 1.550% |

| 2017年4月 | 0.825% | 1.050% | 1.400% |

| 2017年3月 | 0.825% | 1.050% | 1.400% |

| 2017年2月 | 0.825% | 1.000% | 1.350% |

| 2017年1月 | 0.825% | 1.150% | 1.500% |

| 2016年12月 | 0.825% | 1.100% | 1.450% |

| 2016年11月 | 0.825% | 1.100% | 1.450% |

| 2016年10月 | 0.825% | 1.100% | 1.450% |

| 2016年9月 | 0.825% | 1.100% | 1.450% |

| 2016年8月 | 0.825% | 1.000% | 1.350% |

| 2016年7月 | 0.825% | 1.050% | 1.400% |

| 2016年6月 | 0.825% | 1.050% | 1.400% |

| 2016年5月 | 0.825% | 1.100% | 1.450% |

| 2016年4月 | 0.825% | 1.100% | 1.450% |

| 2016年3月 | 0.825% | 1.000% | 1.450% |

| 2016年2月 | 0.825% | 1.250% | 1.700% |

| 2016年1月 | 0.825% | 1.300% | 1.900% |

| 2015年12月 | 0.975% | 1.300% | 1.900% |

| 2015年11月 | 0.975% | 1.300% | 1.950% |

| 2015年10月 | 0.975% | 1.450% | 1.950% |

| 2015年9月 | 0.975% | 1.400% | 1.900% |

| 2015年8月 | 0.975% | 1.500% | 2.000% |

| 2015年7月 | 0.975% | 1.450% | 2.050% |

| 2015年6月 | 0.975% | 1.450% | 1.950% |

| 2015年5月 | 0.975% | 1.400% | 1.900% |

| 2015年4月 | 0.975% | 1.450% | 1.950% |

| 2015年3月 | 0.975% | 1.400% | 1.900% |

| 2015年2月 | 0.975% | 1.300% | 1.800% |

| 2015年1月 | 0.975% | 1.350% | 1.850% |

| 2014年12月 | 0.975% | 1.450% | 1.950% |

| 2014年11月 | 0.975% | 1.450% | 1.950% |

| 2014年10月 | 0.975% | 1.500% | 2.000% |

| 2014年9月 | 0.975% | 1.400% | 1.900% |

| 2014年8月 | 0.975% | 1.400% | 1.900% |

| 2014年7月 | 0.975% | 1.400% | 1.900% |

| 2014年6月 | 0.975% | 1.400% | 1.900% |

三菱UFJ銀行住宅ローン

良い点

- メガバンクとしての信頼性

- 全国の店舗で相談が可能

- 当初10年固定金利を積極的に案内している<

- 出産後の女性向けの金利優遇特典あり

- 借り換え専用の低金利プランあり

悪い点

- 保証料が金利+0.2%

- 金利に幅があるため、審査次第で高い金利が適用されてしまう

- 変動金利、当初固定金利ともネット銀行よりも高い金利設定

- 団信以外の保障の無料付帯はない

- 繰上げ返済手数料が高い

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

金利の低さ

6

知名度や安心感

10

融資までのスピード

8

審査の通りやすさ

7

対応の質

10

8.2点/10点

とても満足

住宅ローン利用者の情報

都道府県:大阪府

職種/企業規模:製造業(鉄鋼業・非鉄金属・金属製品)、主任・係長クラス、未上場:社員数10人~100人未満

世帯年収:480万円

家族構成:既婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:中古戸建

借入金額:1484万円

頭金:100万円

借入時年齢:35歳

借入期間:25年

借入時適用金利:0.78%

借入時金利タイプ:3年固定金利

毎月の返済額:54,263円

申込・検討情報

申込みから融資実行までの期間:35日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:2社目

その金融機関を選んだ理由を教えてください。

金利の低さ

選択した住宅ローンで借入をして良かった点・満足しているところ

元々りそな銀行を主要な銀行として利用していましたが、いざローンを組もうという段階で当時の最低金利では貸し付けることができないと言われました。その後三菱UFJ銀行では給与振り込みをうちにするのであれば最低金利にすることができますと言ってもらえたため三菱UFJ銀行にてローンを組むことにしました。無理な提案もほぼなく(手取りの4分の1以下の割合で返済しています)、書類関係ももたつかず早かったように思います。何より担当者の接客が丁寧で好感が持てたため、本来ならあと1~2社ほど回ってから決めようかなと思っていましたが2社目のこちらにお願いすることにしました。住宅ローンに入った状態で三菱UFJダイレクトに加入するとATM利用料や他行あて振込の手数料で優遇が受けられるのでその点もプラスだと思います。

選択した住宅ローンで借入をして悪かった点・不満

一番重要な金利ですが、これはもう仕方のないことですがやはり今現在(2019年10月)と比べると割高感があります。今後の情勢を見て、借り換えの検討も視野に入れています。他に大きな不満や悪かった点はなく、そこはやはり大手の信頼感だなと思います。強いて言えば郊外住みのため、組む際に街中まで出ないといけないというのがありますが、それも数回のことで支払いが始まったら特に問題ありません。結果的にりそな銀行では借りませんでしたが、給与振り込みのメインバンクにしていたにも関わらず、最低金利では組めないと言われ、その理由も教えてもらえなかったことの方がずっと心に残っています。審査落ちの理由を言わないというのが通例らしいため諦めましたが、りそなにはそれ以来不信感を抱いています。

金利の低さ

1

知名度や安心感

5

融資までのスピード

10

審査の通りやすさ

8

対応の質

8

6.4点/10点

満足

住宅ローン利用者の情報

都道府県:大阪府

職種/企業規模:その他情報サービス業、経営者・役員、未上場:社員数10人未満

世帯年収:1000万円

家族構成:既婚/子供1名

借入条件

新規/借り換え:新規借り入れ

物件:新築戸建て

借入金額:4300万円

頭金:50万円

借入時年齢:32歳

借入期間:35年

借入時適用金利:3.00%

借入時金利タイプ:その他の金利プラン

毎月の返済額:189,000円

申込・検討情報

申込みから融資実行までの期間:35日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:2社目

その金融機関を選んだ理由を教えてください。

審査が通ったから

融資までのスピードが速かったから

不動産会社からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

当時、もう11年も前の話になりますが、変動金利は確か2.5%ぐらいだったと思います。実家にくらしており、家を購入する事など全く考えていませんでしたが、父親の経営する仕事が経営不振となり、自宅を差し押さえられてしまいました。そこで、自宅を売ることになり今でいう任意売却となって、住むところを探さなければなりませんでした。そこで、同居していた私の仕事の給与が高く、会社の業績も良かったことから家族の知り合いの知り合いを通じて不動産会社で新しい家を買うことになりました。ローンのことは全く無知でしたが、私の収入がいいという1点について不動産会社が高く評価してくれ家族も賛同して家を購入することを決意しました。不動産会社の銀行との取引実績が優秀だったのか、紹介された銀行で何なく、とても簡単に家を買うことが出来ました。

選択した住宅ローンで借入をして悪かった点・不満

そもそも、家が欲しいと思っていなかった自分は、あまりにも無知だったことにその後気が付きます。今でも後悔していますが、固定金利の恐ろしさを年数が立つたびに実感しています。当初、銀行の担当者は「変動金利2.5%は必ず高騰する」と私に説明し、不動産会社は無知な私に「そこはご自身でお決めください」と責任逃れをしていましたが、家がなくなる、早く家を買わなければならないと焦っている私や家族の心理では、親切に対応してくれた不動産会社や銀行のいうことを信用する心理状態を作っていて、それとなく銀行と結託していたことにあとあと気付きます。銀行を悪くいいたいわけではありませんが、銀行の担当者も固定で確実に高い金利の契約を進めて元を取る仕組みが推奨されており、変動の場合でもリスク回避ができるような金利なのだと気づきます。今になって思えば、固定ではなく、変動で社会情勢に合わせた銀行が儲かる金利にしておけばまだ住宅ローンの返済でバカを見ずに済むな、と思います。私の固定金利は20年、そのご再度の返済契約です。あと9年ほど固定金利ですが、銀行に何度か契約変更を申し出ましたが、契約は契約とだまされた気分の私をあっさり交わします。ローンをご検討の皆さまは、10年後の未来がどうなっているか、20年後は大丈夫か、と金利を選ぶことをオススメします。

金利の低さ

8

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

10

対応の質

9

9.4点/10点

とても満足

住宅ローン利用者の情報

都道府県:埼玉県

職種/企業規模:その他(該当なし)、その他(該当なし)、未上場:社員数10人未満

世帯年収:800万円

家族構成:既婚/子供2名

借入条件

新規/借り換え:新規借り入れ

物件:新築マンション

借入金額:5800万円

頭金:2000万円

借入時年齢:37歳

借入期間:35年

借入時適用金利:0.88%

借入時金利タイプ:変動金利

毎月の返済額:71,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

使い慣れている金融機関だったから

選択した住宅ローンで借入をして良かった点・満足しているところ

メガバンクなのでやはり安心して取引できる点は良いと思っている。現在は退職しているが、ローンを借り入れた時点では上場企業に勤めており、その会社のメインバンクであったため信用を受けやすくスムーズに手続きできた点が良かった。また購入した不動産会社が契約手続き時にメガバンクを中心に招いてローン相談・手続き会を開催してくれて、その場ですぐに手続きを完了できた点は便利であった。購入した物件を現在は賃貸に出しており家賃収入を得ているが、毎年の確定申告時に経費申告内容としていくらのローン金利が発生しているか情報が必要となるが、こちらから申請しなくても定期的に年に2回必要な書面で送付してくれる点は大変助かっている。

選択した住宅ローンで借入をして悪かった点・不満

やはりネット銀行と比べると金利が高いことは不満点と言わざるを得ない。現在は勤めていた企業を退職しており、収入が不安定な部分もあるため、少しでも金利が低いメリットのある銀行へ借り換えることも検討している。現在は低金利が長らく続いているが、これから上がるリスクも想定して、今の低い金利のうちにフラット35を中心に固定ものに切り替えることも考えているが、現在ローンを組んでいる銀行ではフラット35の取り扱いがないことが後から分かったので、その点も大きな不満点として挙げられる。メガバンクだけにやはり借入れる側の職業や収入による信用が厳しく審査されると思うので、退職をし自営業をしている身となった今では、ここを選んで良かったのかと思うことがある。

金利の低さ

7

知名度や安心感

10

融資までのスピード

4

審査の通りやすさ

6

対応の質

6

6.6点/10点

満足

住宅ローン利用者の情報

都道府県:大阪府

職種/企業規模:福祉関連業(社会保険・社会福祉・介護)、一般社員、未上場:社員数10人未満

世帯年収:600万円

家族構成:既婚/子供2名

借入条件

新規/借り換え:新規借り入れ

物件:注文住宅

借入金額:2980万円

頭金:450万円

借入時年齢:25歳

借入期間:35年

借入時適用金利:0.53%

借入時金利タイプ:変動金利

毎月の返済額:65,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:2社目

その金融機関を選んだ理由を教えてください。

金利の低さ総返済額が安かったから

選択した住宅ローンで借入をして良かった点・満足しているところ

三菱UFJ銀行で住宅ローンを組んだメリットとしては、インターネット専用での住宅ローンでは、その他ネット銀行と同程度の金利の安さとなっています。金利の安さは長期で返済するに当たって非常に気になる要素ですので、安いに越したことはないです。また、インターネット専用の住宅ローンのメリットとして諸費用に要する金額が安いことも挙げられます。融資の手数料に何万円もかかってしまっては、元も子もありません。インターネット銀行の場合であると、融資手数料が借入額に対して約2.1%いります。三菱UFJ銀行での住宅ローンにおいては、保証料型を採用しているため手数料は32400円となります。これら諸費用が抑制できるので、非常に有利と言えるでしょう。また、都市銀行と言うネームバリューもあることから、地方銀行などと比べると非常に安心感があります。また、支店も非常に多いため、全国どこでも利用可能であることは便利です。

選択した住宅ローンで借入をして悪かった点・不満

三菱UFJ銀行では、フラット35を取扱っていません。35年以下の固定金利とするか、変動金利とするしかありませんので、長期間金利の据え置きをすることによる安心感は得られないかもしれません。とはいえ、固定金利すると変動金利よりも高くなってしまう傾向がありますので、フラット35があったとしても、検討の余地はあるかもしれません。また、融資スピードはあまり早くありません。他の銀行では、早いところですと5営業日以内というところもありますが、三菱UFJ銀行では、そこまで早くはありませんでした。私の場合は、約1ヶ月程度かかってしまいました。以上のことより、急いで融資して欲しい人には、時間がかかってしまうのでデメリットが大きいかもしれません。

金利の低さ

7

知名度や安心感

8

融資までのスピード

8

審査の通りやすさ

5

対応の質

3

6.2点/10点

満足

住宅ローン利用者の情報

都道府県:大阪府

職種/企業規模:その他情報サービス業、部長クラス、未上場:社員数10人~100人未満

世帯年収:800万円

家族構成:既婚/子供1名

借入条件

新規/借り換え:新規借り入れ

物件:中古マンション

借入金額:3200万円

頭金:200万円

借入時年齢:43歳

借入期間:35年

借入時適用金利:0.55%

借入時金利タイプ:変動金利

毎月の返済額:75,000円

申込・検討情報

申込みから融資実行までの期間:7日

検討した住宅ローンの数:0社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

審査が通ったから

融資までのスピードが速かったから

選択した住宅ローンで借入をして良かった点・満足しているところ

不動産会社を通じた書類の提出から融資決定までが迅速で、特に待つこともなく、逆に書類などの準備、提出を急かされるほどで非常にスムースで申し分のない対応でした。更に銀行にとっての競合、他の銀行、金融機関、融資期間などが低金利なセールスとマーケティングを展開し始めたときには、わざわざ勤務先までお越しいただけて、特別な金利設定を提案、つまり他社との借り換えを防ぐために優遇措置まで提案してくれました。その結果、現在まで、融資を受けてから10年になりますが低金利のままでキープできており、10年間で月々の返済額も大きく変わることのないままで平和に返済を続けることができています。現在の三菱UFJですが、三和時代から取引を継続しているからかもしれません。

選択した住宅ローンで借入をして悪かった点・不満

上に書いたとおり、残わ銀行時代から定期預金、定額貯金、アルバイト料の受け取り、現在も給与振込、カード決済など数多くの契約を結んでいます。これが原因かもしれませんが、融資が非常にスムースだったのと同時に、十分な説明がされずに、住宅ローン契約の際にいくつかクレームを入れる結果になりました。具体的には、こちらは住宅ローンというものを利用するのは初めてだっかのですが、銀行での融資契約の際に行政書士が同席しており、その手数料が数十万円、印紙に何万円、あれに何十万円、これに何万円と、次から次へと手数料、なんとか料、印紙と結果100万円以上が上乗せされ、それが返済額にプラスされることになっていました。これに十分な説明をするようにクレームをつけて、一時契約を保留にしたほどです。

金利の低さ

3

知名度や安心感

10

融資までのスピード

9

審査の通りやすさ

8

対応の質

8

7.6点/10点

満足

住宅ローン利用者の情報

都道府県:愛知県

職種/企業規模:その他サービス業、その他(該当なし)、未上場:社員数10人未満

世帯年収:700万円

家族構成:既婚/子供3名~

借入条件

新規/借り換え:新規借り入れ

物件:中古マンション

借入金額:2000万円

頭金:400万円

借入時年齢:34歳

借入期間:35年

借入時適用金利:1.85%

借入時金利タイプ:変動金利

毎月の返済額:44,444円

申込・検討情報

申込みから融資実行までの期間:21日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

知名度の高い金融機関だったから

使い慣れている金融機関だったから

選択した住宅ローンで借入をして良かった点・満足しているところ

良かった点1: 金融機関の知名度が高く、規模も非常に大きいので安心感がありました。ローン開始後数年して長期金利が日銀の政策上下がった際、金融機関から金利の引き下げの打診があり金利を下げてもらいました。その際の対応が誠実で引き下げ後の金利は必ずしも他の金融機関に比べて安いわけではなかったのですが、対応がよかったため借り換えをしないで継続しました。良かった点2: 繰り上げ返済をする際の対応もしっかりしており、安心して返済手続きをすることができました。返済手続きも店舗、TV電話、インターネットと選択でき利便性も良かったです。繰り上げ返済後のローン残金等の情報もしっかりと提示してくれたのがよかったです。

選択した住宅ローンで借入をして悪かった点・不満

不満点1: 金利が他の金融機関に比べて少し高い点です。不満点2: 繰り上げ返済をした際、ローンの保証会社に支払ている保証金の一部が返済される契約でしたが、数年前にその内容が変更され返済される保証金が大幅に減額されました。金融機関からの一方的な通知で知らされたのみで、繰り上げ返済した際の借り手のメリットがかなり減ってしまったと思います。 不満点3: 繰り上げ返済時の手数料が高いことです。上記のとおり手続きをする手段を店舗、TV電話、インターネットから選択をできますが、店舗、TV電話は手数料が高い(数千円~1.5万円)いです。インターネットは手数料ゼロですが、セキュリティー上の不安から選択することができず、高い手数料をはらいました。

金利の低さ

3

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

10

対応の質

10

8.6点/10点

とても満足

住宅ローン利用者の情報

都道府県:東京都

職種/企業規模:医療業、一般社員、未上場:社員数1000人以上

世帯年収:1330万円

家族構成:既婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:新築戸建て

借入金額:7800万円

頭金:0万円

借入時年齢:38歳

借入期間:35年

借入時適用金利:0.98%

借入時金利タイプ:変動金利

毎月の返済額:106,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:4社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

審査が通ったから

不動産会社からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

住信sbi銀行、イオン銀行、ソニー銀行、三菱UFJ銀行の4行で住宅ローンを申し込みましたが、不動産会社の勧めてくれた三菱UFJ銀行しか審査が通りませんでした。変動金利で0.975%と高めではありますが、審査が通らなければ今の家を購入することができなかったため、結果的には非常に満足しています。銀行としては大手なので比較的安心して借りられる気がしました。保障も7大疾病(悪性新生物(がん)・脳卒中・急性心筋梗塞)+4つの生活習慣病(高血圧性疾患・糖尿病・慢性腎不全・肝硬変)と団信プランで十分満足していますし、特に不満はありません。それと女性向け特典として、出産前から出産後6ヵ月以内に申し出ると、1年間適用金利よりさらに年0.2%優遇してもらえます。

選択した住宅ローンで借入をして悪かった点・不満

やはり都市銀行だけあって変動金利でも0.975%とあまり安いとはいえないです。ただし、諸事情により頭金が用意できなくて全額借りることになり金利の優遇を受けられる事ができなかったため、仕方ないといえば仕方ないのですが・・・。8年後に住宅ローン減税の恩恵が受けられなくなるので、その時に繰り上げ返済を条件に金利を下げる交渉をするか、ネット銀行などの金利が安い銀行に借り換えるか検討をしなくてはいけないです。ネット銀行より都市銀行のほうが、交渉しやすいとのことでしたのでその点に関してはありがたいですが、借り換えをするにも手数料がいろいろかかってしまうので、どちらが安いかきちんと計算しなくては、結果的にあまり安くなっていなかったということも考えられるので、十分注意が必要だと思っています。

金利の低さ

6

知名度や安心感

10

融資までのスピード

8

審査の通りやすさ

8

対応の質

9

8.2点/10点

とても満足

住宅ローン利用者の情報

都道府県:北海道

職種/企業規模:卸売・小売業(その他)、部長クラス、未上場:社員数100人~1000人未満

世帯年収:600万円

家族構成:既婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:新築マンション

借入金額:2300万円

頭金:50万円

借入時年齢:38歳

借入期間:35年

借入時適用金利:2.15%

借入時金利タイプ:10年固定金利

毎月の返済額:56,000円

申込・検討情報

申込みから融資実行までの期間:50日

検討した住宅ローンの数:3社

何社目に申込んだ住宅ローンで借りたか?:3社目

その金融機関を選んだ理由を教えてください。

不動産会社からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

勤続年数の少なさだったと思うのですが、3行目で審査が通り非常に安堵しました。最初の2行は地元北海道の地方銀行だったのですが審査が通らず、3行目の都市銀行で審査が通ったので、当初持っていた「都市銀行の方が審査基準が厳しいのではないか」というイメージと逆の結果となり、今でも不思議に思います。審査が通った後の窓口での対応も非常に親切で、この点についてはイメージ通り教育が行き届いていると感心させられました。当然口座開設も住宅ローンの実行に伴っての開設だったのですが、副次的な恩恵として旅行や出張で本州へ行った際に支店やATMの数が多く、北海道以外での利便性は都市銀行ならではのものだと思います。実際審査の結果だけを考えるとそうではないのかもしれませんが、都市銀行から住宅ローンを借りているというのは個人的に嬉しいものです。

選択した住宅ローンで借入をして悪かった点・不満

選んだ住宅ローンは10年固定金利のものでしたが、その後の融資金利の推移を考えると判断を誤ってしまったと後悔しています。実際これは結果論なのかもしれませんが、私が住宅ローンを借りた後も融資金利は下がり続け、10年間で100万円以上損してしまったと思います。固定金利期間が終わる前に他行から借り換えの誘いなどあったので、一度東京UFJの窓口に出向き融資条件変更の相談に行きましたが、当然のように「お受けできません」という回答で、ちょっとばかり腹が立ちました。しかし結局融資実行時に自分で選択したことですから、窓口の女性に腹を立てるのはお門違いも甚だしい行為でしょうね。他の金融機関もそうなのかもしれませんが、契約済みのお客へ対する対応が少しばかり冷たいような気がしました。

金利の低さ

6

知名度や安心感

9

融資までのスピード

7

審査の通りやすさ

9

対応の質

8

7.8点/10点

満足

住宅ローン利用者の情報

都道府県:東京都

職種/企業規模:製造業(電気機器、家電・AVなど情報通信機器)、一般社員、未上場:社員数100人~1000人未満

世帯年収:800万円

家族構成:既婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:新築戸建て

借入金額:4500万円

頭金:100万円

借入時年齢:31歳

借入期間:35年

借入時適用金利:0.68%

借入時金利タイプ:変動金利

毎月の返済額:120,000円

申込・検討情報

申込みから融資実行までの期間:7日

検討した住宅ローンの数:3社

何社目に申込んだ住宅ローンで借りたか?:3社目

その金融機関を選んだ理由を教えてください。

金利の低さ

選択した住宅ローンで借入をして良かった点・満足しているところ

物件価格4500万に対して諸費用200万もローン組み入れにして、オーバーローンとなってしまったが、他の比較した銀行(三井住友銀行とみずほ銀行)より金利が低かった。ローン申し込みから審査までも1週間くらいだったので引き渡しがぎりぎりの期間だったのでとてもスムーズに手続きが進んでいって安心だった。最終的に保障のサービスはつけなかったが、ローン申し込みの際には担当者が詳しく保障内容を説明してくれてこれからの支払いシミュレーションも作成してくれていたので、差額がどのくらいになるのかがとてもわかりやすかった。また、保障内容もガン団信や7大疾病にも対応していたので、万が一のことを考えると安心して生活できると思った。

選択した住宅ローンで借入をして悪かった点・不満

ローン本申し込みの際に、夫婦でペアローンを組むので借入額の比率を確認された。その時に、住宅ローン減税が最大限に受けられるくらいの割合かつ、妻を少なめにしてほしいと依頼したが、住宅ローン減税についてあまり詳しくない模様だった。事務所に電話をして、控除対象となるのは所得税と住民税なのかを確認していた。住宅ローンを扱うのであれば、そこらへんの知識は持っていて当然だと感じたので、すらすらと答えてほしかった。また、ローン契約のときの持ち物をローン申し込み時にまとめて教えてほしかった。ローン契約直前に言われても印鑑証明など役所に行かなければならないので、早めに何が必要かどうかを把握してスケジュールを立てる必要がある。

金利の低さ

8

知名度や安心感

10

融資までのスピード

9

審査の通りやすさ

9

対応の質

5

8.2点/10点

とても満足

住宅ローン利用者の情報

都道府県:大阪府

職種/企業規模:専門・技術サービス業、学術研究、部長クラス、未上場:社員数10人~100人未満

世帯年収:700万円

家族構成:既婚/子供1名

借入条件

新規/借り換え:新規借り入れ

物件:中古マンション

借入金額:3200万円

頭金:0万円

借入時年齢:43歳

借入期間:35年

借入時適用金利:0.50%

借入時金利タイプ:変動金利

毎月の返済額:76,000円

申込・検討情報

申込みから融資実行までの期間:10日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ審査が通ったから

使い慣れている金融機関だったから

選択した住宅ローンで借入をして良かった点・満足しているところ

審査が早かったところ。金利が低かったところ。他行での金利が下がってきたときに特別金利を提案してきてくれて、結果として最低金利をキープしてくれたこと。下記の不満で書く通りトラブルはあったが最終的には誠意を持って対応してくれたところ。どちらかというと銀行の担当の方の対応というよりは、中古マンションなので不動産会社の担当者がかなり丁寧にかつ細やかに銀行との仲介をしてくれたので、安心して任せることができた。銀行については10代のころからメインバンクに利用しているのでそれなりの履歴はあったはずでこの銀行でのローンしか考えていなかったが、おそらく不動産会社での取引の関係もあって、ごり押ししたいところもあったと思うが、希望通りに通してくれた。

選択した住宅ローンで借入をして悪かった点・不満

契約時にあれやこれやと手数料がまとまった額でチャージされたが、それらについて何の説明もなく請求してきたこと。それらに対しての説明を求めたが、当初は「こういうものです。初めてならご存知ないかもしれませんが」と真面目に取り合おうとしなかった。それでも食い下がると「ローンが通らなくなることもありますよ」と脅しをかけられたが屈せず、担当マネージャへのクレームに発展した。しかしまたそのマネージャも謝ってなだめてくるだけで説明しようともせず、最終的には本店のクレーム担当部署へ銀行のローン契約中に電話を入れ、恐らくそれなりの役職の方から詳細に納得のいく説明が最終的にはあった。また要求した通り書面でも回答いただけた。書面の内容は不十分なところもあったが。