三井住友銀行住宅ローンの概要

三井住友銀行は三井住友フィナンシャルグループ傘下の100%子会社で言わずと知れた大手都市銀行(メガバンク)です。

三井住友銀行の住宅ローンの特徴は「メガバンクの信頼性」「全国展開しており店舗での相談が可能」「当初10年固定金利が低金利」「夫婦ともに団信ができるクロスサポートがある」「地震、台風、洪水などの自然災害で住宅ローン返済が免除になる保険が付帯できる」「住宅ローンで貯まったポイントを預金金利に変えられる」という特徴があります。

メガバンクの住宅ローンですので「信頼性」と「全国の店舗で相談できる」大きなメリットがある一方、低金利という面ではネット銀行に後れを取っている状況です。

メガバンクが推しているのは「当初10年固定金利」で、三井住友銀行住宅ローンも、「当初10年固定金利」が低金利の住宅ローンとなっています。

三井住友銀行住宅ローンには、独自のサービスをいくつか提供しています。

一つは「クロスサポート」です。通常、夫婦が住宅ローンを組むペアローンでは、亡くなったとしても、亡くなった方の担当している債務額しか団信では保証されず、残された配偶者の住宅ローン残高は残ってしまいます。このクロスサポートは金利+0.18%上乗せという費用が発生するものの、夫婦どちらかが亡くなったとしても、住宅ローン全額が保険金で支払われます。

二つ目は「自然災害時返済一部免除特約」です。地震や台風、洪水など洪水などの自然災害に合った時に住宅ローン残高の50%が保険金で支払われる保険です。地震保険に入っていても、全壊時に補償されるのは再調達価格の50%までですので、不足してしまうのです。それをカバーできる特約となっています。これも有料です。

他にも、「住宅ローンで貯まったポイントを預金金利に変えられる」という変わったポイントプログラムが用意されています。

三井住友銀行住宅ローンは、ペアローンを組もうとしている方、自然災害のリスクを軽減したい方におすすめできる住宅ローンとなっています。

三井住友銀行住宅ローン

良い点

- メガバンクの信頼性

- 全国展開しており店舗での相談が可能

- 当初10年固定金利が低金利

- 夫婦ともに団信ができるクロスサポートがある

- 地震、台風、洪水などの自然災害で住宅ローン返済が免除になる保険が付帯できる

悪い点

- 保証料が金利+0.2%

- 金利に幅があるため、審査次第で高い金利が適用されてしまう

- 変動金利、当初固定金利ともネット銀行よりも高い金利設定

三井住友銀行住宅ローンキャンペーン

注目金利

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 最後までずーっと引き下げプラン | 変動金利 | (-) | 1.125%~3.075% | 1.125%~3.075% | - | 3300000.00% | 0.20%金利上乗せ |

| 最後までずーっと引き下げプラン | 当初固定金利 | (2年) | 2.900%~4.850% | 1.125%~3.075% | - | 3300000.00% | 0.20%金利上乗せ |

| 超長期固定金利型 | 全期間固定金利 | (10年~15年) | 3.600%~4.500% | 3.600%~4.500% | - | 33,000 | 0.20%金利上乗せ |

| 住宅ローン(借り換え)/超長期固定金利型 | 全期間固定金利(借り換え) | (10年~15年) | 3.570% | 3.570% | - | 33,000 | 0.20%金利上乗せ |

| 最後までずーっと引き下げローン | 変動金利(借り換え) | (-) | 1.225%~3.075% | 1.225%~3.075% | - | 33,000 | 0.20%金利上乗せ |

三井住友銀行住宅ローンメリット

- メガバンクの信頼性

- 全国展開しており店舗での相談が可能

- 当初10年固定金利が低金利

- 夫婦ともに団信ができるクロスサポートがある

- 地震、台風、洪水などの自然災害で住宅ローン返済が免除になる保険が付帯できる

- 住宅ローンで貯まったポイントを預金金利に変えられる

三井住友銀行住宅ローンデメリット

- 保証料が金利+0.2%

- 金利に幅があるため、審査次第で高い金利が適用されてしまう

- 変動金利、当初固定金利ともネット銀行よりも高い金利設定

三井住友銀行住宅ローン金利

三井住友銀行住宅ローン金利の検証結果

三井住友銀行住宅ローンの変動金利/2026年5月

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 最後までずーっと引き下げプラン | 変動金利 | (-) | 1.125%~3.075% | 1.125%~3.075% | - | 3300000.00% | 0.20%金利上乗せ |

| 最後までずーっと引き下げローン | 変動金利(借り換え) | (-) | 1.225%~3.075% | 1.225%~3.075% | - | 33,000 | 0.20%金利上乗せ |

変動金利の住宅ローン上位5位/2026年5月

| SBI新生銀行 | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| PayPay銀行 | 変動金利 | (-) | 0.850% | 0.850% | - | 2.20% | 無料 |

| りそな銀行 | 変動金利 | (-) | 0.940% | 0.940% | - | 2.20% | 無料 |

| 三菱UFJ銀行 | 変動金利 | (-) | 0.945% | 0.945% | - | 0 | 無料 |

| 三菱UFJ銀行 | 変動金利 | (-) | 0.945% | 0.945% | - | 0 | 無料 |

| 三菱UFJ銀行 | 変動金利(借り換え) | (-) | 0.945% | 0.945% | - | 0 | 無料 |

時期によって、変動金利が低金利の上位の顔ぶれは変わってしまいますが、基本的に三井住友銀行住宅ローンの変動金利は、比較的高い金利に設定されています。

三井住友銀行の住宅ローンは「金利+0.2%」分の保証料が発生するので、その分金利が高くなってしまうのです。保証料を除けば、ネット銀行と同レベルの低金利になるのですが、そういうサービス設計にはなっていないのです。

三井住友銀行住宅ローンの当初10年固定金利/2026年5月

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 最後までずーっと引き下げプラン | 当初固定金利 | (10年) | 3.800%~5.750% | 1.125%~3.075% | - | 3300000.00% | 0.20%金利上乗せ |

| 最初にぐぐっと引き下げローン | 当初固定金利 | (10年) | 3.050% | 1.275% | - | 33,000 | 0.20%金利上乗せ |

| 超長期固定金利型 | 全期間固定金利 | (10年~15年) | 3.600%~4.500% | 3.600%~4.500% | - | 33,000 | 0.20%金利上乗せ |

| 住宅ローン(借り換え)/超長期固定金利型 | 全期間固定金利(借り換え) | (10年~15年) | 3.570% | 3.570% | - | 33,000 | 0.20%金利上乗せ |

| 最後までずーっと引き下げローン | 当初固定金利(借り換え) | (10年) | 3.900%~5.750% | 1.225%~3.075% | - | 33,000 | 0.20%金利上乗せ |

| 最初にぐぐっと引き下げローン | 当初固定金利(借り換え) | (10年) | 3.050% | 1.275% | - | 33,000 | 0.20%金利上乗せ |

当初10年固定金利の住宅ローン低金利トップ5/2026年5月

| SBI新生銀行 | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 楽天銀行 | 当初固定金利 | (10年) | 1.690% | 2.190% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 当初固定金利 | (10年) | 1.690% | 2.190% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| 楽天銀行 | 当初固定金利 | (10年) | 1.890% | 2.390% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 当初固定金利 | (10年) | 1.890% | 2.390% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| 楽天銀行 | 当初固定金利 | (10年) | 2.010% | 2.510% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

三井住友銀行住宅ローンは、当初10年固定金利の中でも、高金利の住宅ローンとなってしまいます。

メガバンクと言えば、販売を強化しているのは「当初10年固定金利」なのですが・・・

理由は変動金利と同じで保証料分の「金利+0.2%」が重くのしかかってしまうのです。

ただし、「当初10年固定金利」には前述したような「金利の幅」が設定されていない分、申込時に金利が確定できる安心感はあります。

三井住友銀行住宅ローンの35年固定金利/2026年5月

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 超長期固定金利型 | 全期間固定金利 | (20年~35年) | 4.000%~4.900% | 4.000%~4.900% | - | 33,000 | 0.20%金利上乗せ |

| 住宅ローン(借り換え)/超長期固定金利型 | 全期間固定金利(借り換え) | (30年~35年) | 3.610% | 3.610% | - | 33,000 | 0.20%金利上乗せ |

35年固定金利の住宅ローン低金利トップ5/2026年5月

| SBI新生銀行 | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 住信SBIネット銀行 | 当初固定金利 | (35年) | 1.863% | 2.075% | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 | 2.20% | 無料 |

| 楽天銀行 | 全期間固定金利 | (21~35年) | 2.510% | 2.510% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 全期間固定金利 | (21~35年) | 2.510% | 2.510% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| 楽天銀行 | 全期間固定金利 | (21~35年) | 2.620% | 2.620% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 全期間固定金利 | (21~35年) | 2.620% | 2.620% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

三井住友銀行住宅ローンの35年の固定金利は、十分に低金利な方ではあるのですが、フラット35と比較してしまうとかなり高金利という判断になってしまいます。

ただし、三井住友銀行住宅ローンには「団信」が付帯していて、フラット35には「団信」が付帯されていないことには考慮する必要があります。「団信」付帯は、金利換算すると0.2%ぐらいの違いになってきます。

0.2%分を加味してもフラット35の方が低金利であり、三井住友銀行住宅ローンの長期固定金利は、選びにくい住宅ローンとなってしまいます。

検証結果

三井住友銀行の住宅ローン金利は

ネット銀行の住宅ローンと比較すると

- 店舗などの運営コストが重い分 → 高金利

- 保証料(金利+0.2%)分 → 高金利

- 金利に幅がある → 審査次第で高金利が適用されてしまう

というポイントがあり、「金利の高さが大きなネック」となってしまうのは明らかです。

それだけ、メガバンクは「対応が親切なこと」や「信頼性が高いこと」などのメリットがある裏返しと言っても良いでしょう。

低金利の住宅ローンを探している方にはおすすめできません。

三井住友銀行住宅ローン金利のメリット

- 「当初10年固定金利」は低金利

- 「当初10年固定金利」は金利に幅もない

三井住友銀行住宅ローン金利のデメリット

- 保証料が「金利+0.2%」

- 「変動金利」「当初固定金利」はネット銀行よりも高い金利設定

- 金利に幅があるので審査次第で高い方の金利が適用されてしまう

変動金利プラン

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 最後までずーっと引き下げプラン | 変動金利 | (-) | 1.125%~3.075% | 1.125%~3.075% | - | 3300000.00% | 0.20%金利上乗せ |

| 最後までずーっと引き下げローン | 変動金利(借り換え) | (-) | 1.225%~3.075% | 1.225%~3.075% | - | 33,000 | 0.20%金利上乗せ |

当初固定金利プラン

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 最後までずーっと引き下げプラン | 当初固定金利 | (2年) | 2.900%~4.850% | 1.125%~3.075% | - | 3300000.00% | 0.20%金利上乗せ |

| 最後までずーっと引き下げプラン | 当初固定金利 | (3年) | 3.150%~5.100% | 1.125%~3.075% | - | 3300000.00% | 0.20%金利上乗せ |

| 最後までずーっと引き下げプラン | 当初固定金利 | (5年) | 3.450%~5.400% | 1.125%~3.075% | - | 3300000.00% | 0.20%金利上乗せ |

| 最後までずーっと引き下げプラン | 当初固定金利 | (10年) | 3.800%~5.750% | 1.125%~3.075% | - | 3300000.00% | 0.20%金利上乗せ |

| 最初にぐぐっと引き下げローン | 当初固定金利 | (5年) | 2.700% | 1.275% | - | 33,000 | 0.20%金利上乗せ |

| 最初にぐぐっと引き下げローン | 当初固定金利 | (10年) | 3.050% | 1.275% | - | 33,000 | 0.20%金利上乗せ |

| 最後までずーっと引き下げローン | 当初固定金利(借り換え) | (2年) | 3.000%~4.850% | 1.225%~3.075% | - | 33,000 | 0.20%金利上乗せ |

| 最後までずーっと引き下げローン | 当初固定金利(借り換え) | (3年) | 3.250%~5.100% | 1.225%~3.075% | - | 33,000 | 0.20%金利上乗せ |

| 最後までずーっと引き下げローン | 当初固定金利(借り換え) | (5年) | 3.550%~5.400% | 1.225%~3.075% | - | 33,000 | 0.20%金利上乗せ |

| 最後までずーっと引き下げローン | 当初固定金利(借り換え) | (10年) | 3.900%~5.750% | 1.225%~3.075% | - | 33,000 | 0.20%金利上乗せ |

| 最初にぐぐっと引き下げローン | 当初固定金利(借り換え) | (5年) | 2.700% | 1.275% | - | 33,000 | 0.20%金利上乗せ |

| 最初にぐぐっと引き下げローン | 当初固定金利(借り換え) | (10年) | 3.050% | 1.275% | - | 33,000 | 0.20%金利上乗せ |

全期間固定金利プラン

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 超長期固定金利型 | 全期間固定金利 | (10年~15年) | 3.600%~4.500% | 3.600%~4.500% | - | 33,000 | 0.20%金利上乗せ |

| 超長期固定金利型 | 全期間固定金利 | (15年~20年) | 3.720%~4.620% | 3.720%~4.620% | - | 33,000 | 0.20%金利上乗せ |

| 超長期固定金利型 | 全期間固定金利 | (20年~35年) | 4.000%~4.900% | 4.000%~4.900% | - | 33,000 | 0.20%金利上乗せ |

| 住宅ローン(借り換え)/超長期固定金利型 | 全期間固定金利(借り換え) | (10年~15年) | 3.570% | 3.570% | - | 33,000 | 0.20%金利上乗せ |

| 住宅ローン(借り換え)/超長期固定金利型 | 全期間固定金利(借り換え) | (15年~20年) | 3.720% | 3.720% | - | 33,000 | 0.20%金利上乗せ |

| 住宅ローン(借り換え)/超長期固定金利型 | 全期間固定金利(借り換え) | (20年~25年) | 3.830% | 1.300%~2.000% | - | 33,000 | 0.20%金利上乗せ |

| 住宅ローン(借り換え)/超長期固定金利型 | 全期間固定金利(借り換え) | (25年~30年) | 4.220% | 4.220% | - | 33,000 | 0.20%金利上乗せ |

| 住宅ローン(借り換え)/超長期固定金利型 | 全期間固定金利(借り換え) | (30年~35年) | 3.610% | 3.610% | - | 33,000 | 0.20%金利上乗せ |

ミックスローン

ミックスローンは利用可能です。商品名は「ミックスプラン」です。組み合わせは自由に設定可能です。10万円単位で組み合わせることができます。

金利タイプの変更

金利タイプの変更の可否

- 変動金利 : 固定金利への変更が可能

- 固定金利の特約期間中 : 変更不可

- 固定金利の特約期間終了後 : 金利タイプの変更が可能

金利タイプの変更方法

- 店頭

- インターネットバンキング(SMBCダイレクト)

「インターネットバンキング(SMBCダイレクト)」で、インターネットにより金利プランの切替手続きを行うことができます。インターネットで金利プランの切替手続きを行う場合は、金利再設定手数料が無料です。

三井住友銀行住宅ローン借り換え

三井住友銀行住宅ローン借り換え検証結果

借り換えで重要なポイント

住宅ローンの借り換えで重要なポイントは

- 現在借り入れ中の住宅ローン金利と借り換え先の金利にどれぐらい差があるのか?

- 「金利低下による返済額削減額」 > 「借り換え諸費用」になっているか?

- 借り換え後の住宅ローンの保障に強みはあるのか?

の3点です。

三井住友銀行の住宅ローンの場合は

現在借り入れ中の住宅ローン金利と借り換え先の金利にどれぐらい差があるのか?

三井住友銀行の住宅ローンの金利は

- ネット銀行と比較して高金利

- 金利に幅があるのでどの金利が適用されるのか?審査後にしかわからない

というデメリットがあります。

金利が高金利になってしまうと、借り換えメリットは当然少なくなるか、なくなってしまうので借り換えには向かない金利設定と言えます。

ただし、三井住友銀行には「住宅ローン(借り換え)」の専用プランもあります。これは多少低金利になっているため、借り換えを検討するのであれば、こちらのプランをおすすめします。

「金利低下による返済額削減額」 > 「借り換え諸費用」になっているか?

「金利+0.2%」分の保証料が発生してしまうので、事務手数料自体は安く、借り換え諸費用も抑えられるのですが、その分金利が割高になってしまうので注意が必要です。

借り換え後の住宅ローンの保障に強みはあるのか?

三井住友銀行住宅ローンには、無料で付帯される保障サービスはありません。

検証結果

三井住友銀行住宅ローンは

- 高金利

- 諸費用は安いが保証料として金利に乗っかっている

- 保障面での強みはない

という特徴があるため、借り換えにはおすすめできない住宅ローンとなっています。借り換えであれば、ほかの銀行の住宅ローンを検討しましょう。

三井住友銀行住宅ローン審査

三井住友銀行住宅ローン審査検証結果

住宅ローン審査の傾向としては

- 低金利の住宅ローン → 審査が厳しくなる

- 高金利の住宅ローン → 審査が甘くなる

- ネット銀行 → 借り換え重視

というものがあります。

三井住友銀行の住宅ローン審査の場合

三井住友銀行は、基本的には「都市銀行(メガバンク)」であり、高金利の住宅ローンを基本的に提供しています。

また、三井住友銀行の住宅ローンは

- 高金利

- 金利に幅がかなりある

ため、「審査の評価が低かったら、適用金利を引き上げればよい。」という判断が可能になります。金利がそもそも高いことと、適用金利設定の自由度が高いことから、審査は甘いと考えられます。

口コミを見る限りも、「審査が甘い」「借入があっても審査に通る」というコメントが多くあります。「金利を上げれば審査に通ります。」「融資額を減らせば審査に通ります。」といった、柔軟な提案が受けられることがかかれています。これは都市銀行だからできるものと考えて良いでしょう。

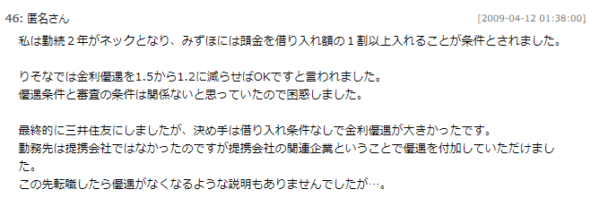

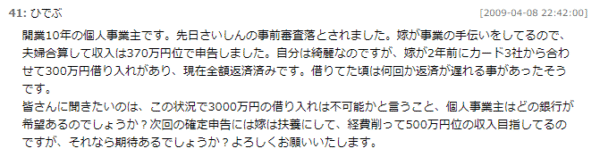

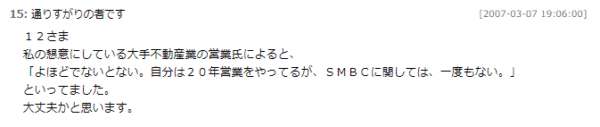

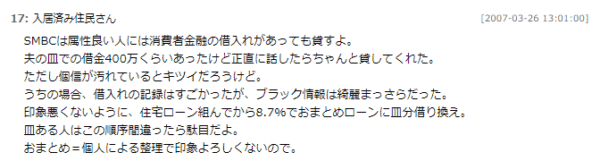

三井住友銀行の住宅ローン審査の口コミ

出典:マンションコミュニティ

検証結果

三井住友銀行の住宅ローンは、基本的には高金利の金利設定であり、金利の幅も大きく取っているため

- 審査は通りやすい

と考えられます。

実際に口コミを見てみても・・・

- 審査が甘い

- 事前審査が通れば、ほぼ審査が通る

- 条件付きで融資可能という返答をもらった

という声が目立ちします。

メガバンクは、ネット銀行と比較して金利が高い分、許容できる顧客の範囲も広いということがわかります。低金利のネット銀行の住宅ローン審査に落ちた方は、都市銀行を選択肢に入れるのも、賢い方法と言えるのです。

審査難易度

審査期間

審査期間に関する記述はありません。通常は、事前審査ののちに本審査ですが、事前審査を必要としないでいきなり本審査のケースもあるようです。申込みから融資までは1カ月半~2カ月を見ておくと良いでしょう。

三井住友銀行住宅ローン諸費用

三井住友銀行住宅ローン諸費用検証結果

三井住友銀行住宅ローンの諸費用/2026年5月

他のネット銀行の住宅ローン諸費用/2026年5月

| SBI新生銀行 | 2.20% | 無料 | 無料 |

|---|---|---|---|

| 住信SBIネット銀行 | 2.20% | 無料 | 無料 |

| ソニー銀行 | 2.20% | 無料 | 無料 |

|---|

| SBI新生銀行 | 110,000 | 無料 | 無料 |

|---|

| 楽天銀行 | 330,000 | 無料 | 無料 |

|---|

| イオン銀行 | 2.20% | 無料 | 無料 |

|---|

三井住友銀行住宅ローンの諸費用は、プランによって異なります。

一般的なプランの場合は

- 事務手数料:33,000円(税込)

- 保証料:金利+0.2%

となっています。

「WEB申込専用住宅ローン」の場合は

- 事務手数料:借入額の2.2%(税込)

- 保証料:無料

となっています。

「WEB申込専用住宅ローン」の場合は、ネット銀行と同じ諸費用設定ですが

- 金利に幅があるので下限金利が適用されるとは限らない

というデメリットがあるので注意が必要です。

検証結果

三井住友銀行住宅ローンの諸費用は

一般的なプランの場合は

- 事務手数料:33,000円(税込)

- 保証料:金利+0.2%

と、他のメガバンクや都市銀行と横並びの設定です。

「WEB申込専用住宅ローン」の場合は

- 事務手数料:借入額の2.2%(税込)

- 保証料:無料

と、他のネット銀行と似た諸費用設定なのですが

- 金利に幅があるので下限金利が適用されるとは限らない

というデメリットがあるので注意が必要です。

事務手数料

- 通常プラン:33,000円(税込)

- WEB申込専用住宅ローン:借入額の2.2%(税込)

保証料

- 通常プラン:金利+2.0%

- WEB申込専用住宅ローン:無料

一部繰り上げ返済手数料

インターネットバンキング(SMBCダイレクト):無料

窓口(専用パソコン):5,500円(税込)

窓口(書面):15,500円(税込)

全額繰り上げ返済手数料

インターネットバンキング(SMBCダイレクト):5,500円(税込)

窓口(専用パソコン):11,000円(税込)

窓口(書面):22,000円(税込)

金利タイプの変更手数料

インターネットバンキング(SMBCダイレクト):無料

窓口(専用パソコン):5,500円(税込)

窓口(書面):15,500円(税込)

証明書発行手数料

証明書:880円(税込)

印紙税

| 契約金額 | 印紙税 |

|---|---|

| 1万円未満 | 非課税 |

| 10万円以下 | 200円 |

| 10万円を超え50万円以下 | 400円 |

| 50万円を超え100万円以下 | 1千円 |

| 100万円を超え500万円以下 | 2千円 |

| 500万円を超え1千万円以下 | 1万円 |

| 1千万円を超え5千万円以下 | 2万円 |

| 5千万円を超え1億円以下 | 6万円 |

| 1億円を超え5億円以下 | 10万円 |

| 5億円を超え10億円以下 | 20万円 |

| 10億円を超え50億円以下 | 40万円 |

| 50億円を超えるもの | 60万円 |

| 契約金額の記載のないもの | 200円 |

登記費用(概算)

※新築マンション想定

登録免許税

土地評価額 × 2.0% + 建物評価額 × 0.4% ※軽減措置の対象になるケースあり

司法書士報酬・実費:30,000~60,000円程度

抵当権設定登記費用

借入額 × 0.4% ※軽減措置の対象になるケースあり

司法書士報酬・実費:60,000~100,000円程度

その他発生が予測される諸費用

火災保険料

引っ越し費用

新居の家具費用(カーテン、照明なども含む)

修繕一時金(新築マンション)

三井住友銀行住宅ローン保障

三井住友銀行住宅ローン保障検証結果

三井住友銀行住宅ローンの無料保障特典/2026年5月

他の銀行の住宅ローンの無料保障特典/2026年5月

| SBI新生銀行 | 無料 | - |

|---|---|---|

| 住信SBIネット銀行 | 無料 | 全疾病保障団信無料 |

| 住信SBIネット銀行 | 無料 | 全疾病保障団信無料 |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| SBI新生銀行 | 無料 | 介護保障付団信無料 |

| 楽天銀行 | 無料 | 全疾病特約(全疾病保障団信無料) |

| SBIマネープラザ | 無料 | 全疾病保障団信無料 |

| SBIマネープラザ | 無料 | 全疾病保障団信無料 |

団信(団体信用生命保険)は、フラット35を除けば、どの銀行でも無料付帯されているベースの保障ですが、ネット銀行を中心に「無料の保障特典」を用意している銀行があります。

この中で「無料の保障特典」が手厚いのは

- 住信SBIネット銀行の「全疾病保障」

- auじぶん銀行の「がん50%保障」

の2つになります。

三井住友銀行の場合は

「団信」以外の「無料の保障特典」はありません。

有料であれば

- 連生団体信用生命保険付住宅ローン(「クロスサポート」):団信が夫婦両方に適用される

- 8大疾病保障付住宅ローン:疾病保障

- 自然災害時返済一部免除特約付住宅ローン:火災や地震

といった保障を付帯することができますが・・・

- 連生団体信用生命保険付住宅ローン(「クロスサポート」):金利0.18%上乗せ

- 8大疾病保障付住宅ローン:金利0.3~0.4%上乗せ

- 自然災害時返済一部免除特約付住宅ローン:金利0.1~0.5%上乗せ

と、かなり金利を高くしなければならないため、おすすめできません。一見大きな金額には見えないかもしれませんが、総返済額で考えれば、200万円程度の費用負担になるものであり、有料のプランは、他の住宅ローンでも、一般的に付けられるものですので三井住友銀行の住宅ローンの優位性にはならないのです。

検証結果

三井住友銀行の住宅ローンには

「団信」以外の無料付帯可能な保障サービスはありません。

金利に上乗せをすることで

- 連生団体信用生命保険付住宅ローン(「クロスサポート」):団信が夫婦両方に適用される

- 8大疾病保障付住宅ローン:疾病保障

- 自然災害時返済一部免除特約付住宅ローン:火災や地震

を利用することができますが、大きなメリットとは言えません。有料であれば、ほとんどの銀行でも付けられる保障です。

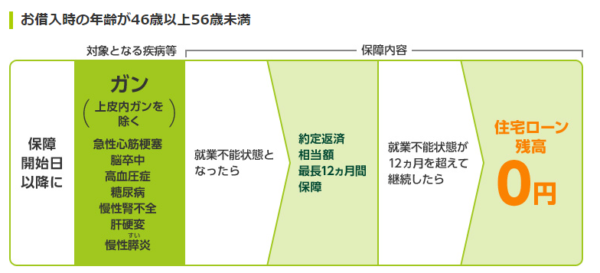

8大疾病保障

金利+0.3%

※三井住友銀行の8大疾病保障付住宅ローンは借入時の年齢によって保障内容が変わります。

借入時の年齢が20歳以上46歳未満

毎月の住宅ローン返済が免除になる条件

- 5つの生活習慣病(高血圧性疾患・糖尿病・慢性腎不全・肝硬変・慢性膵炎)を発病し、就業障害が30日を超えて継続したときに、1年間住宅ローン返済が免除になる

住宅ローン残高が0円になる条件

- がんに罹患と診断確定されたとき

- 脳卒中・急性心筋梗塞で所定の状態が60日以上継続したと診断されたとき

- 5つの生活習慣病(高血圧性疾患・糖尿病・慢性腎不全・肝硬変・慢性膵炎)を発病し、就業障害が1年30日を超えて継続したとき

借入時の年齢が46歳以上56歳未満

毎月の住宅ローン返済が免除になる条件

- 3大疾病(悪性新生物(がん)・脳卒中・急性心筋梗塞)、5つの生活習慣病(高血圧性疾患・糖尿病・慢性腎不全・肝硬変・慢性膵炎)を発病し、就業不能状態となったら、1年間住宅ローン返済が免除になる

住宅ローン残高が0円になる条件

- 3大疾病(悪性新生物(がん)・脳卒中・急性心筋梗塞)、5つの生活習慣病(高血圧性疾患・糖尿病・慢性腎不全・肝硬変・慢性膵炎)を発病しし、就業不能状態とが1年を超えて継続したとき

自然災害時返済一部免除特約付住宅ローン(約定返済保障型)

金利+0.1%

対象災害

- 地震

- 台風

- 豪雨

- 洪水

- 津波

- 噴火

- 震災

- 落雷

保障

- 全壊:24回分免除(2年分)

- 大規模半壊:12回分免除(1年分)

- 半壊:6回分免除(半年分)

自然災害時返済一部免除特約付住宅ローン(残高保障型)

金利+0.5%

対象災害

- 地震

- 津波

- 噴火

保障

住宅ローン残高の50%を保障

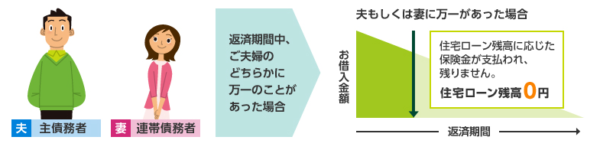

連生団体信用生命保険付住宅ローン「クロスサポート」

金利+0.18%

保障

夫婦どちらかに万一のことがあった場合に住宅ローン残高0円。

三井住友銀行住宅ローン付加価値サービス評価

円定期預金金利の上乗せ等ができる「SMBCポイントパック」というポイントが貯まります。

上手く利用すれば、定期預金の金利を0.1%上乗せできます。しかし、残念ながら、定期預金のベースの金利が三井住友銀行はネット銀行と比較して0.1%以上低いので意味がありません。

また、「ライフイベントサービス」では、提携企業からのライフイベントに合わせたサービスを優待価格や特典付きで受けることができます。

SMBCポイントパック

住宅ローンの毎月末の残高に応じてポイントを獲得

100万円 → 5ポイント

例:3400万円の住宅ローン残高

3400万円 → 170ポイント/月 → 2040ポイント/年

が貯まります。

円定期預金の金利上乗せ:+0.1%

ですから、

100万円の定期預金を組むときに2000ポイントを使って、金利+0.1%を設定することができます。

100万円 × 0.1% = 1万円の利息アップ

となります。※実際は利息に税金が引かれるので8,000円程度の利息になります。

残高は減っていくので35年の住宅ローン返済だとすれば

8,000円 × 35年 × 2分の1(残高の減少を考慮) = 14万円

の利息が得られるのです。

ライフイベントサービス

| カテゴリ | 提携先 | 提携企業 | 特典 |

|---|---|---|---|

| ハウジング | 分譲 | 京急不動産株式会社、 新日鉄興和不動産株式会社、 セコムホームライフ株式会社、 株式会社大京、 東レハウジング販売株式会社、 明和地所株式会社、 株式会社陽栄 | 契約金額の0.5~1%割引。20万円のインテリアチケット。お祝い金の場合もあります。 |

| ハウジング | 新築 | 株式会社 明 工務店 、 旭化成ホームズ株式会社(ヘーベルハウス)、 スウェーデンハウス株式会社、 住友不動産株式会社、 住友林業株式会社、 積水化学工業株式会社(セキスイハイム・ツーユーホーム)、 大和ハウス工業株式会社、 株式会社東急ホームズ、 トヨタホーム東京株式会社、 パナソニック ホームズ株式会社、 三井ホーム株式会社、 三菱地所ホーム株式会社、 株式会社ヤマダ・エスバイエルホーム | 本体工事価格の2~5%割引 |

| ハウジング | リフォーム | 三和シヤッター工業株式会社、 新日本リフォーム株式会社、 住友不動産株式会社、 住友林業ホームテック株式会社、 株式会社東急ホームズ、 トヨタホーム東京株式会社、 パナソニック ホームズ株式会社、 ミサワホーム株式会社(ホームイング)、 三井不動産リフォーム株式会社、 株式会社ヤマダ・エスバイエルホーム、 小杉造園株式会社 | リフォーム代金の3~20%割引 |

| ハウジング | 不動産売却 | 京阪神興業株式会社、 住友不動産販売株式会社、 三井住友トラスト不動産株式会社、 室町不動産株式会社、 株式会社陽栄 | 規定仲介料の5%割引 |

| ハウジング | 賃貸 | 株式会社ハウスメイトパートナーズ、 株式会社ミニミニ | 仲介手数料の10~20%割引 |

| ブライダル | 式場 | 大阪新阪急ホテル、 京王プラザホテル、 神戸ポートピアホテル、 シーサイドホテル舞子ビラ神戸、 第一ホテル東京、 中野サンプラザ、 ハイアットリージェンシー東京、 日比谷松本楼、 株式会社ホテルオークラ東京、 ホテルグランドパレス、 ホテルニューオータニ、 ホテルメトロポリタンエドモント、 リーガロイヤルホテル東京、 リーガロイヤルホテル、 リーガロイヤルホテル京都、 リーガロイヤルホテル広島、 リーガロイヤルホテル新居浜、 リーガロイヤルホテル小倉 | 料理・飲料の3~7%割引。お祝い金の場合もあります。1,000円×人数分割引。 |

| ブライダル | 貸衣装 | 株式会社 扇屋、 株式会社コムウェル(ブライダルサロンHANA)、 株式会社静ブライダルサロン、 プリンセスガーデン・ヨコハマ(モリノブライズ株式会社) | 通常価格の10~30%割引 |

| ブライダル | 宝飾品 | 旭ダイヤモンド工業株式会社、 株式会社オリエンタルダイヤモンド、 株式会社 天賞堂 | 通常価格の10~30%割引 |

| ブライダル | 引出物 | 鳴海製陶株式会社 | 通常価格の10~20%割引 |

| メモリアル | 葬儀 | 株式会社 公益社、 株式会社 コムウェル、 株式会社セレモア、 帝都典禮株式会社、 株式会社 東京葬祭、 株式会社阪急メディアックス、 株式会社メモリアルアートの大野屋 | 通常価格の6.3~30%割引 |

| メモリアル | お仏壇 | 株式会社公益社、 株式会社翠雲堂 本店、 株式会社セレモア、 株式会社はせがわ、 浜屋株式会社、 株式会社メモリアルアートの大野屋 | 5~30%割引 |

| メモリアル | 墓地・墓石 | 須藤石材株式会社、 築地本願寺西多摩霊園、 株式会社はせがわ、 株式会社メモリアルアートの大野屋 | 5~10%割引 |

| メモリアル | 香典返し | 株式会社 高島屋 日本橋店、 株式会社大丸松坂屋百貨店 大阪心斎橋店、 株式会社ハリカ、 株式会社三越伊勢丹 | 5~25%割引 |

| 暮らしのお手伝い | インテリア | 株式会社 板文、 株式会社 エーアイディー、 河淳株式会社(KEYUCA ケユカ)、 東洋羽毛工業株式会社、 株式会社 西川(日本橋西川)、 フランスベッド販売株式会社、 株式会社 紅 粉 屋 | 通常価格の10~40%割引 |

| 暮らしのお手伝い | 引越し | アートコーポレーション株式会社(アート引越センター)、 イヌイ運送株式会社、 株式会社カンダコアテクノ、 株式会社サカイ引越センター、 大和ライフネクスト株式会社、 株式会社テイソウ、 日本通運株式会社、 株式会社 引越社(アリさんマークの引越社)、 ヤマトホームコンビニエンス株式会社、 トヨタ輸送株式会社(マイカーのみの輸送に限る)、 ピアノ運送株式会社(ピアノ・重量物等の移動に限る) | 引越し代金の10~25%割引 |

| 暮らしのお手伝い | 子供用品 | 三起商工株式会社(ミキハウス) | 10%割引 |

| 暮らしのお手伝い | ホームセキュリティ | 株式会社関電セキュリティ・オブ・ソサイエティ(関電SOS)、 セコム株式会社、 株式会社全日警、 綜合警備保障株式会社 | お祝い金等の進呈 |

| 暮らしのお手伝い | 慶事・返礼 | 株式会社三越伊勢丹 | – |

しかし、残念ながら、定期預金のベースの金利が三井住友銀行はネット銀行と比較して0.1%以上低いので、このサービスを活用するよりも、定期預金が高金利のネット銀行に預けた方が利息あ多くなるので、現実的に利用してお得になるサービスではありません。

三井住友銀行住宅ローン申込、審査、融資実行までの流れと日数

三井住友銀行住宅ローン申込、審査、融資実行までの流れと日数の検証結果

三井住友銀行の申込手順

- 事前審査申込

- 事前審査結果のお知らせ

- 正式な申込書類の送付

- 正式なお申込み

- 本審査

- 本審査結果のお知らせ

- 返済用預金口座の開設

- 契約お手続き

- 火災保険申込

- 融資実行

という流れになっています。

本審査の審査回答・契約まで:不明

と、ウェブサイト上では「どのくらいで審査回答をしてくれるのか?」一切日数は記載されていません。

「いつまでに回答する」というコミットメントをすることができない体制であるため、審査スピードは遅いと考えざるを得ません。

検証結果

審査にかかる日数などは明記されていないため

三井住友銀行の住宅ローンには

- 素早い審査回答

を期待できないと考えておいた方が良いでしょう。

時間的な余裕がない方は、他の住宅ローンと並行で申し込むことをおすすめします。

三井住友銀行住宅ローン申込、審査、融資実行までの流れと日数

- 事前審査申込

- 事前審査結果のお知らせ

- 正式な申込書類の送付

- 正式なお申込み

- 本審査

- 本審査結果のお知らせ

- 返済用預金口座の開設

- 契約お手続き

- 火災保険申込

- 融資実行

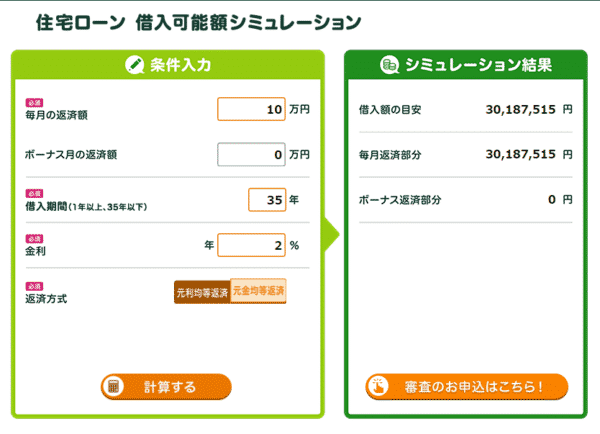

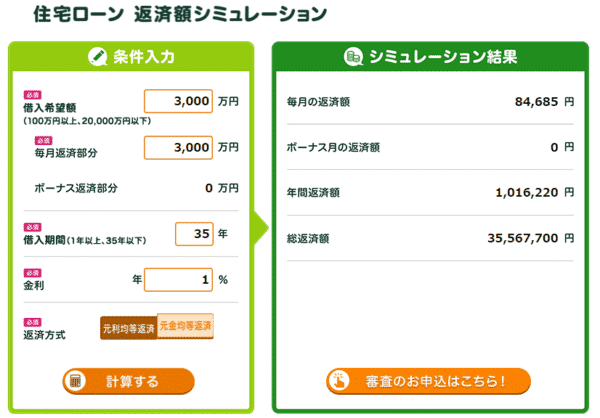

三井住友銀行住宅ローンシミュレーション

試算できる項目

新規借入の方

- 毎月の返済額を計算する

- 毎総返済額を計算する

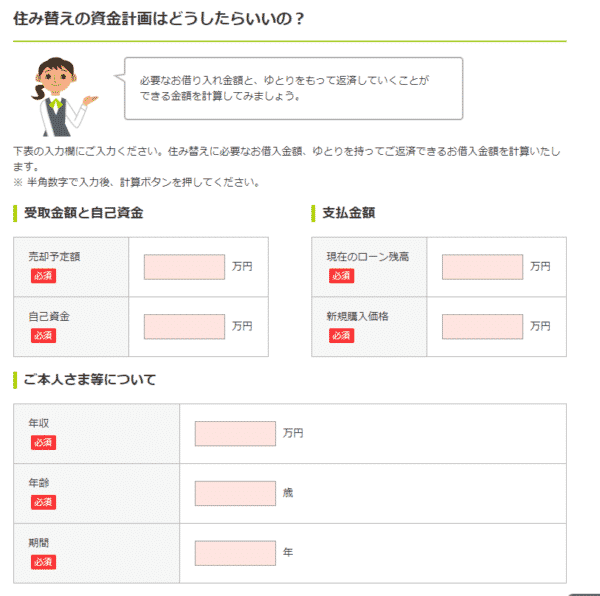

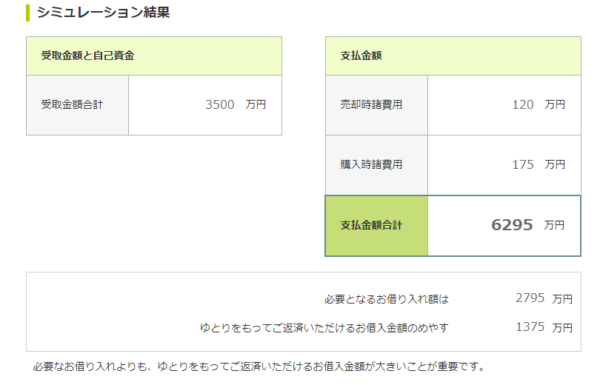

住み替えの方

- 借入金額を計算する

シミュレーターの使い勝手

メリット

- 見やすい

デメリット

- 借り換えが試算できない

- 情報量が少ない

- 金利変動を考慮できない

- 繰り上げ返済を考慮できない

- グラフ表示されない

- 試算表を表示できない

三井住友銀行住宅ローン金利推移

| 変動 | 10年 | 変動 | 10年 | |

|---|---|---|---|---|

| 銀行名 | 三井住友銀行/住宅ローン | 三井住友銀行/住宅ローン | PayPay銀行/(-) | PayPay銀行/(10年) |

| 2026年5月 | 1.125% | 3.050% | 0.980% | 1.245% |

| 2026年4月 | 1.125% | 3.050% | 0.980% | 1.245% |

| 2026年3月 | 1.125% | 3.050% | 0.730% | 1.245% |

| 2026年2月 | 1.125% | 3.050% | 0.630% | 1.245% |

| 2026年1月 | 1.125% | 2.400% | 0.630% | 1.245% |

| 2025年12月 | 1.125% | 2.250% | 0.730% | 1.245% |

| 2025年11月 | 1.125% | 2.250% | 0.730% | 1.245% |

| 2025年10月 | 1.125% | 2.250% | 0.730% | 1.245% |

| 2025年9月 | 1.125% | 2.250% | 0.730% | 1.245% |

| 2025年8月 | 1.125% | 2.250% | 0.730% | 1.245% |

| 2025年7月 | 1.125% | 2.050% | 0.730% | 1.245% |

| 2025年6月 | 1.125% | 2.150% | 0.730% | 1.245% |

| 2025年5月 | 1.125% | 2.000% | 0.780% | 1.245% |

| 2025年4月 | 1.125% | 2.200% | 0.780% | 1.245% |

| 2025年3月 | 0.825% | 2.350% | 0.530% | 1.245% |

| 2025年2月 | 0.825% | 2.200% | 0.530% | 1.245% |

| 2025年1月 | 0.825% | 2.100% | 0.530% | 1.245% |

| 2024年12月 | 0.825% | 2.150% | 0.530% | 1.205% |

| 2024年11月 | 0.825% | 2.000% | 0.530% | 1.165% |

| 2024年10月 | 0.825% | 1.900% | 0.530% | 1.115% |

| 2024年9月 | 0.675% | 1.950% | 0.315% | 1.075% |

| 2024年8月 | 0.675% | 2.050% | 0.315% | 1.195% |

| 2024年7月 | 0.675% | 1.950% | 0.349% | 1.165% |

| 2024年6月 | 0.675% | 1.950% | 0.349% | 1.215% |

| 2024年5月 | 0.675% | 1.900% | 0.349% | 1.155% |

| 2024年4月 | 0.675% | 1.590% | 0.349% | 1.085% |

| 2024年3月 | 0.675% | 1.340% | 0.290% | 1.145% |

| 2024年2月 | 0.675% | 1.340% | 0.290% | 1.145% |

| 2024年1月 | 0.675% | 1.290% | 0.290% | 1.130% |

| 2023年12月 | 0.675% | 1.390% | 0.315% | 1.365% |

| 2023年11月 | 0.675% | 1.490% | 0.315% | 1.345% |

| 2023年10月 | 0.675% | 1.340% | 0.380% | 1.280% |

| 2023年9月 | 0.675% | 1.290% | 0.319% | 1.230% |

| 2023年8月 | 0.675% | 1.090% | 0.319% | 1.000% |

| 2023年7月 | 0.675% | 0.990% | 0.319% | 0.950% |

| 2023年6月 | 0.675% | 1.090% | 0.380% | 0.950% |

| 2023年5月 | 0.675% | 1.140% | 0.380% | 1.040% |

| 2023年4月 | 0.675% | 1.090% | 0.349% | 1.210% |

| 2023年3月 | 0.675% | 1.390% | 0.349% | 1.210% |

| 2023年2月 | 0.675% | 1.340% | 0.349% | 1.190% |

| 2023年1月 | 0.675% | 1.340% | 0.349% | 1.050% |

| 2022年12月 | 0.675% | 1.080% | 0.349% | 0.960% |

| 2022年11月 | 0.675% | 1.130% | 0.380% | 0.990% |

| 2022年10月 | 0.675% | 1.030% | 0.380% | 0.890% |

| 2022年9月 | 0.675% | 1.090% | 0.380% | 0.780% |

| 2022年8月 | 0.675% | 1.180% | 0.380% | 0.860% |

| 2022年7月 | 0.675% | 1.550% | 0.380% | 0.820% |

| 2022年6月 | 0.675% | 1.190% | 0.380% | 0.830% |

| 2022年5月 | 0.675% | 1.700% | 0.380% | 0.830% |

| 2022年4月 | 0.675% | 1.550% | 0.380% | 0.690% |

| 2022年3月 | 0.675% | 1.550% | 0.380% | 0.690% |

| 2022年2月 | 0.675% | 1.500% | 0.380% | 0.565% |

| 2022年1月 | 0.675% | 1.400% | 0.380% | 0.560% |

| 2021年12月 | 0.675% | 1.400% | 0.380% | 0.560% |

| 2021年11月 | 0.675% | 1.400% | 0.380% | 0.560% |

| 2021年10月 | 0.675% | 1.350% | 0.380% | 0.499% |

| 2021年9月 | 0.675% | 1.350% | 0.380% | 0.499% |

| 2021年8月 | 0.675% | 1.350% | 0.380% | 0.499% |

| 2021年7月 | 0.675% | 1.350% | 0.380% | 0.499% |

| 2021年6月 | 0.675% | 1.350% | 0.380% | 0.499% |

| 2021年5月 | 0.675% | 1.350% | 0.380% | 0.499% |

| 2021年4月 | 0.675% | 1.350% | 0.380% | 0.599% |

| 2021年3月 | 0.675% | 1.350% | 0.380% | 0.499% |

| 2021年2月 | 0.675% | 1.300% | 0.380% | 0.499% |

| 2021年1月 | 0.675% | 1.300% | 0.380% | 0.499% |

| 2020年12月 | 0.675% | 1.300% | 0.380% | 0.530% |

| 2020年11月 | 0.475% | 1.300% | 0.380% | 0.530% |

| 2020年10月 | 0.475% | 1.300% | 0.380% | 0.545% |

| 2020年9月 | 0.475% | 1.300% | 0.380% | 0.545% |

| 2020年8月 | 0.475% | 1.350% | 0.380% | 0.620% |

| 2020年7月 | 0.475% | 1.350% | 0.380% | 0.620% |

| 2020年6月 | 0.475% | 1.300% | 0.399% | 0.620% |

| 2020年5月 | 0.475% | 1.300% | 0.399% | 0.620% |

| 2020年4月 | 0.475% | 1.150% | 0.399% | 0.620% |

| 2020年3月 | 0.525% | 1.150% | 0.399% | 0.620% |

| 2020年2月 | 0.525% | 1.250% | 0.399% | 0.620% |

| 2020年1月 | 0.525% | 1.250% | 0.399% | 0.620% |

| 2019年12月 | 0.525% | 1.250% | 0.415% | 0.580% |

| 2019年11月 | 0.525% | 1.200% | 0.415% | 0.580% |

| 2019年10月 | 0.525% | 1.200% | 0.415% | 0.580% |

| 2019年9月 | 0.525% | 1.200% | 0.415% | 0.580% |

| 2019年8月 | 0.525% | 1.200% | 0.415% | 0.580% |

| 2019年7月 | 0.720% | 1.200% | ||

| 2019年6月 | 0.720% | 1.300% | ||

| 2019年5月 | 0.720% | 1.300% | ||

| 2019年4月 | 0.720% | 1.300% | ||

| 2019年3月 | 0.720% | 1.300% | ||

| 2019年2月 | 0.720% | 1.300% | ||

| 2019年1月 | 0.720% | 1.400% | ||

| 2018年12月 | 0.720% | 1.450% | ||

| 2018年11月 | 0.720% | 1.450% | ||

| 2018年10月 | 0.820% | 1.400% | ||

| 2018年9月 | 0.820% | 1.350% | ||

| 2018年8月 | 0.820% | 1.350% | ||

| 2018年7月 | 0.820% | 1.350% | ||

| 2018年6月 | 0.820% | 1.350% | ||

| 2018年5月 | 0.820% | 1.300% | ||

| 2018年4月 | 0.820% | 1.300% | ||

| 2018年3月 | 0.820% | 1.300% | ||

| 2018年2月 | 0.820% | 1.250% | ||

| 2018年1月 | 0.820% | 1.250% | ||

| 2017年12月 | 0.820% | 1.250% | ||

| 2017年11月 | 0.820% | 1.250% | ||

| 2017年10月 | 0.820% | 1.250% | ||

| 2017年9月 | 0.820% | 1.250% | ||

| 2017年8月 | 0.820% | 1.300% | ||

| 2017年7月 | 0.825% | 1.250% | ||

| 2017年6月 | 0.825% | 1.250% | ||

| 2017年5月 | 0.825% | 1.200% | ||

| 2017年4月 | 0.825% | 1.250% | ||

| 2017年3月 | 0.825% | 1.000% | ||

| 2017年2月 | 0.825% | 0.950% | ||

| 2017年1月 | 0.825% | 1.050% | ||

| 2016年12月 | 0.825% | 1.000% | ||

| 2016年11月 | 0.825% | 1.000% | ||

| 2016年10月 | 0.825% | 1.000% | ||

| 2016年9月 | 0.825% | 1.000% | ||

| 2016年8月 | 0.825% | 0.900% | ||

| 2016年7月 | 0.825% | 0.950% | ||

| 2016年6月 | 0.825% | 1.050% | ||

| 2016年5月 | 0.825% | 1.100% | ||

| 2016年4月 | 0.825% | 1.100% | ||

| 2016年3月 | 0.825% | 1.000% | ||

| 2016年2月 | 0.825% | 1.250% | ||

| 2016年1月 | 0.825% | 1.300% | ||

| 2015年12月 | 0.975% | 1.800% | ||

| 2015年11月 | 0.975% | 1.800% | ||

| 2015年10月 | 0.975% | 1.950% | ||

| 2015年9月 | 0.975% | 1.900% | ||

| 2015年8月 | 0.975% | 2.000% | ||

| 2015年7月 | 0.975% | 2.050% | ||

| 2015年6月 | 0.975% | 1.950% | ||

| 2015年5月 | 0.975% | 1.900% | ||

| 2015年4月 | 0.975% | 1.950% | ||

| 2015年3月 | 0.975% | 1.900% | ||

| 2015年2月 | 0.975% | 1.800% | ||

| 2015年1月 | 0.975% | 1.850% | ||

| 2014年12月 | 0.975% | 1.950% | ||

| 2014年11月 | 0.975% | 2.100% | ||

| 2014年10月 | 0.975% | 2.000% | ||

| 2014年9月 | 0.975% | 1.900% | ||

| 2014年8月 | 0.975% | 1.900% | ||

| 2014年7月 | 0.975% | 1.900% | ||

| 2014年6月 | 0.975% | 1.900% |

三井住友銀行住宅ローン

良い点

- メガバンクの信頼性

- 全国展開しており店舗での相談が可能

- 当初10年固定金利が低金利

- 夫婦ともに団信ができるクロスサポートがある

- 地震、台風、洪水などの自然災害で住宅ローン返済が免除になる保険が付帯できる

悪い点

- 保証料が金利+0.2%

- 金利に幅があるため、審査次第で高い金利が適用されてしまう

- 変動金利、当初固定金利ともネット銀行よりも高い金利設定

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

金利の低さ

6

知名度や安心感

8

融資までのスピード

7

審査の通りやすさ

6

対応の質

7

6.8点/10点

満足

住宅ローン利用者の情報

都道府県:兵庫県

職種/企業規模:その他サービス業、一般社員、未上場:社員数10人未満

世帯年収:500万円

家族構成:既婚/子供2名

借入条件

新規/借り換え:借り換え

物件:新築マンション

借入金額:4000万円

頭金:200万円

借入時年齢:51歳

借入期間:25年

借入時適用金利:1.02%

借入時金利タイプ:10年固定金利

毎月の返済額:90,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

店舗で相談できるから

使い慣れている金融機関だったから

選択した住宅ローンで借入をして良かった点・満足しているところ

比較した他行と比べ、少し金利が低かったところと給与振り込みや各種支払いを行っているメインバンクでしたので安心できると思い、契約しました。銀行の支店で相談、申し込みを行い担当の方を付けていただいたので手続きはスムーズに進行しました。三井住友銀行はメガバンクであり、経営が安定しているので会社に入社以来使い続けています。以前の住宅金融公庫からの借り換えでしたが、それに比べると金利は低いですし、別途支払っていた団信の保証がついていることも良かったです。普段はネットバンキングを行っていますので、ネットでローンの管理ができる点も便利です。ネットでは口座とローンを一体で見ることができ、収入、支出のバランスとローン残高を一見できるので良いです。

選択した住宅ローンで借入をして悪かった点・不満

担当の方は付けてもらいましたが、やり取りがやや事務的であまり温かみが感じられませんでした。社員の教育はどのようにされているのでしょうか。確かに銀行にとって企業向けの融資業務に比べると個人向けの住宅ローンは利益も少なくうまみの少ないビジネスかもしれません。しかし、個人としてメインバンクとして多用しているわけですから、長い目で見たときのLTVの観点からはお客さんに好きになってもらうような対応は必要だと思います。ローンを支払っている最中に何の連絡もないのもやや不満です。返済してくれればそれでよいという態度が気になります。金利が当時よりさらに下がっているところで、再借り換えを促すことはしないと思いますが、もう少しコンタクトがあってもと思います。

金利の低さ

7

知名度や安心感

8

融資までのスピード

8

審査の通りやすさ

7

対応の質

8

7.6点/10点

満足

住宅ローン利用者の情報

都道府県:大阪府

職種/企業規模:福祉関連業(社会保険・社会福祉・介護)、一般社員、未上場:社員数100人~1000人未満

世帯年収:800万円

家族構成:既婚/子供1名

借入条件

新規/借り換え:新規借り入れ

物件:新築戸建て

借入金額:3500万円

頭金:300万円

借入時年齢:35歳

借入期間:35年

借入時適用金利:0.68%

借入時金利タイプ:その他の金利プラン

毎月の返済額:100,000円

申込・検討情報

申込みから融資実行までの期間:35日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

繰り上げ返済が無料だったから

審査が通ったから

知名度の高い金融機関だったから

使い慣れている金融機関だったから

選択した住宅ローンで借入をして良かった点・満足しているところ

8大疾病保証がついており、3大死因疾患に加えて肝臓疾患や心疾患などの保証が充実しているので、安心要素が高いと思います。また、要介護認定の状態となって勤労不可となった場合や永久的ペースメーカー植込みの状態になった場合にも返済義務がなくなる保証も安心です。悪性腫瘍に対する保証も、診断がついたその時点で返済義務がなくなるのでこれは貴重な利点であると考えます。やはり、ローン完済まで健康で就労できる保証はないので、疾病や就労困難となった場合の安心要素は大変重要であると思います。そういった点で、疾病補償は長い期間の住宅ローンに関しては慎重に選ぶポイントとなってくると思うので、この住宅ローンは満足度が高いと思っております。

選択した住宅ローンで借入をして悪かった点・不満

特にはありませんが、固定金利がやや高い印象です。変動金利と固定金利の差のバランスがもう少し緩和できればと思います。この点に関しては、どの金融機関の住宅ローンであっても同様であると思われるので、致し方ない部分かもしれません。また、変動、固定のミックスでのローンの場合、繰り上げ返済時どのローンをどのくらいの金額返済すれば将来的に得になるかという相談や説明がもう少し充実して気軽にできると、借入側が返済プランを立てやすいと思います。貸付側もあり程度の利益をもって貸し付けを行っているという点は理解できますが、借入側へのそういった細やかな配慮が信頼関係にもつながり、利益とつながっていくと思うので、希望するところではあります。

金利の低さ

8

知名度や安心感

7

融資までのスピード

8

審査の通りやすさ

7

対応の質

7

7.4点/10点

満足

住宅ローン利用者の情報

都道府県:茨城県

職種/企業規模:建設業、一般社員、未上場:社員数1000人以上

世帯年収:400万円

家族構成:既婚/子供2名

借入条件

新規/借り換え:新規借り入れ

物件:新築マンション

借入金額:2260万円

頭金:500万円

借入時年齢:28歳

借入期間:35年

借入時適用金利:0.98%

借入時金利タイプ:変動金利

毎月の返済額:60,000円

申込・検討情報

申込みから融資実行までの期間:7日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:2社目

その金融機関を選んだ理由を教えてください。

金利の低さ審査が通ったから

選択した住宅ローンで借入をして良かった点・満足しているところ

大手の都市銀行であり、給与振込口座にもしていたので、住宅ローンの返済金額を別途振り込むことが不要だったので、手間がかからずに良かったです。定期的に送付されてくる書類も非常に見やすいものとなっており、住宅ローン減税の手続きもすごく楽になりました。ローンの審査がスムーズに進んでくれたので、マンションの契約もスムーズに進めていくことが出来たのですごく助かっています。実際に利用していませんが、繰上返済などの手続きもわかりやすいものとなっており、手間も費用も満足できるサービス内容となっていました。変動金利ですが、金利の安さも非常に魅力的であり、35年ローンを組んでいても、それほど高額な利息とはならなったことにも満足しています。

選択した住宅ローンで借入をして悪かった点・不満

大きく不満を感じている点はありませんが、他の金融機関の変動金利住宅ローンの利率が下がってきている時期に、金利を下げてくれるとすごく良いと感じました。実際に借り換えなどを検討して、他の金融機関の話を聞いたあとで、問い合わせをしてみると、ローンの金利を下げてもらうことが出来ました。都市銀行で全国展開しているので、給与振り込み用の銀行口座も持っていましたが、田舎のあたりになるとATMの数もあまり多くないようであり、チョット不便を感じていましたが、住宅ローンを利用していることもあって、給与振り込み用の銀行口座を他の銀行に変更しにくかった点が少し不満です。担当者の対応はすごく良かったのですが、電話をつなげてもらうまでに時間が掛かった点も気になりました。

金利の低さ

7

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

10

対応の質

10

9.4点/10点

とても満足

住宅ローン利用者の情報

都道府県:神奈川県

職種/企業規模:製造業(その他)、課長クラス、上場企業

世帯年収:700万円

家族構成:既婚/子供2名

借入条件

新規/借り換え:新規借り入れ

物件:土地付き注文住宅

借入金額:4800万円

頭金:500万円

借入時年齢:37歳

借入期間:35年

借入時適用金利:0.60%

借入時金利タイプ:変動金利

毎月の返済額:85,000円

申込・検討情報

申込みから融資実行までの期間:14日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:2社目

その金融機関を選んだ理由を教えてください。

金利の低さ繰り上げ返済が無料だったから

審査が通ったから

知名度の高い金融機関だったから

使い慣れている金融機関だったから

選択した住宅ローンで借入をして良かった点・満足しているところ

地場の金融機関と悩んだ結果、会社の給与の振込先である三井住友銀行にしました。会社の提携先だったため、金利も引き下げてもらえ、また、審査から決定までの時間がすごく速かったので、すぐに決めました。契約前に銀行では長時間に渡り、色々な質問に答えていただき、ローンについて全くの素人だった私たち夫婦に懇切丁寧に一から教えてくださいました。子供を連れて行ったこともありましたが、嫌な顔せず、ジュースを出してくださったり、とても親切にしていただきました。家を買うことになってから、いろいろなハウスメーカーや不動産やさんに行きましたが、こちらの銀行の従業員の方はどの方も本当に親切で、いい方達でした。人生で一番大きな買い物をする時に、少しの金額の差よりも、信頼できる良い人たちにお世話になりたいという気持ちになりました。

選択した住宅ローンで借入をして悪かった点・不満

悪かった点は特にありません。2つの金融機関しか比べなかったので、比較対象が少ないこともありますが、融資をお願いしなかった方の金融機関は、地場の金融機関だったので、金利が安いということで、不動産屋さんのオススメで検討しました。申し込みをしましたが審査に落ちてしまいました。多分、融資金額に対して、頭金が少ない事が原因だと思います。三井住友に対して、繰上げ返済について、窓口だと手数料がかかってしまいますが、インターネットからなら無料でできます。お店に行く手間もかからないので、私はネットからで十分です。なので、本当に、悪い点や不満が思い当たりません。すみません。今後、住宅ローンの組み替えを考えるような事があればまた不満が出てくるのかもしれません。

金利の低さ

7

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

10

対応の質

9

9.2点/10点

とても満足

住宅ローン利用者の情報

都道府県:東京都

職種/企業規模:教育、学習支援業、一般社員、未上場:社員数10人~100人未満

世帯年収:700万円

家族構成:既婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:新築戸建て

借入金額:5200万円

頭金:200万円

借入時年齢:28歳

借入期間:35年

借入時適用金利:0.80%

借入時金利タイプ:変動金利

毎月の返済額:140,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:5社

何社目に申込んだ住宅ローンで借りたか?:4社目

その金融機関を選んだ理由を教えてください。

審査が通ったから

選択した住宅ローンで借入をして良かった点・満足しているところ

メガバンクなので、安心であり、実際に住宅ローン申込みやその事前説明等の対応はとても良かったです。ローンの申込みは難しい言葉が多く、理解が難しいですが、一つひとつわかりやすく説明してくださいました。住宅ローンを組むと、銀行ATM使用時の優遇が受けられたり、クレジットカードの年会費が無料になったりと特典があります。一番魅力的だったのは、団体信用生命保険のオプションとして入れる保障です。私が入ったのは、三大疾病になったり、ガン告知された場合にローン残高が0円になる保障です。実際に病気になりたいとは思いませんが、この保障があるだけでもしもの場合を考えたときに安心感が得れられます。また、このオプションの保険料も高いわけではなかったので、悩むことなく即決で申し込みました。

選択した住宅ローンで借入をして悪かった点・不満

この住宅ローンでは条件を満たすと優遇金利を受けることができます。優遇金利を受けられるのは嬉しいのですが、逆に優遇金利を受けないと金利はむしろ高いと思います。条件は少し面倒で、クレジットカード付きのキャッシュカードの作成、給与受取口座に設定、NISA口座の開設でした。クレジットカードはそれを利用してもあまりメリットを感じられなかったので、無駄に作ったという気持ちが拭えません。また、NISA口座は他の金融機関で作る予定だったので、ちょっとがっかりでした。あと、保険の営業がしつこかったです。医療保険・生命保険・火災保険の説明がありますが、これも大手が多く、保険料が高いものばかりでした。説明の時間も長かったです。

金利の低さ

2

知名度や安心感

9

融資までのスピード

8

審査の通りやすさ

7

対応の質

8

6.8点/10点

満足

住宅ローン利用者の情報

都道府県:兵庫県

職種/企業規模:教育、学習支援業、一般社員、未上場:社員数1000人以上

世帯年収:800万円

家族構成:既婚/子供1名

借入条件

新規/借り換え:新規借り入れ

物件:中古マンション

借入金額:3400万円

頭金:0万円

借入時年齢:27歳

借入期間:35年

借入時適用金利:2.17%

借入時金利タイプ:35年固定金利

毎月の返済額:110,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

知名度の高い金融機関だったから

使い慣れている金融機関だったから

不動産会社からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

大手の銀行だけあって、対応が非常に細やかで丁寧であるところが非常に良いと感じました。普段から利用している銀行でしたが、ローン借入後、銀行に用事があり、妻が窓口に並んだところ、「ローンをお借り頂いているので」とのことで、窓口の順番を飛ばして、別室で要件を伺って頂くなどのVIP待遇を受けました。そこまで気を回してもらわなくてもと思うのですが、気をきかせてもらって悪い気はしませんでした。ローンは、変動と固定の両方でバランスをとるように、妻と私で別々に組んでいるのですが、そのようにしたいとローン申請の時に申し出てからも、金融機関の方は私たちの希望に添えるようなプランをちゃんと出してくれて、説明も丁寧にしてくれました。

選択した住宅ローンで借入をして悪かった点・不満

我が家は共働きなので、妻と私でバランスを取ろうということで、二人で半分づつローンを組もうという最初から決めて、そのようにしたのですが、住宅ローン控除を考えると少し失敗したかなと思います。現在、子供が生まれて、妻が育休を取得しているのですが、育休中の育休手当は非課税となるため、所得税は発生しませんし、住民税もかなり低額になります。そのため、所得税・住民税はほぼゼロに近く、所得税・住民税から控除を受ける住宅ローン控除の恩恵がほとんど受けられない状況となりました。住宅ローン控除はローン残高の1%なので、我が家の場合は3400万円の半分の1700万の1%、一年で約15万以上の住宅ローン控除が受け取れなくなるのは結構痛いと思いました。

金利の低さ

3

知名度や安心感

8

融資までのスピード

6

審査の通りやすさ

7

対応の質

9

6.6点/10点

満足

住宅ローン利用者の情報

都道府県:岡山県

職種/企業規模:その他情報サービス業、一般社員、未上場:社員数100人~1000人未満

世帯年収:550万円

家族構成:既婚/子供3名~

借入条件

新規/借り換え:新規借り入れ

物件:中古戸建

借入金額:1370万円

頭金:30万円

借入時年齢:25歳

借入期間:35年

借入時適用金利:1.08%

借入時金利タイプ:変動金利

毎月の返済額:39,000円

申込・検討情報

申込みから融資実行までの期間:10日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

繰り上げ返済が無料だったから

審査が通ったから

店舗で相談できるから

選択した住宅ローンで借入をして良かった点・満足しているところ

なんといっても大手銀行なので、借入先としての安心感がありました。また、同じ三井住友グループの住友不動産販売での住宅購入の縁があって三井住友銀行の住宅ローンを選びましたが、グループ内のローンを選択したということで優遇金利が受けられたのもよかったです。さらに、どの金利を選ぶべきか、保障をどうするのかといった点について、細かく店舗で説明していただけたので当時不勉強だった私でもメリット/デメリットをしっかり把握して金利や保障内容を選択することができました。当時選択した契約内容については、今でも変える必要がないと考えており、細かく説明していただいたスタッフの方には感謝しております。また、私の場合保障を何も付けませんでしたが、特にプランを押し付けるようなそぶりもなく、私の意思でプランを選択することができたのもよかったです。

選択した住宅ローンで借入をして悪かった点・不満

低金利時代に入り、変動金利だとネット銀行を中心に1%を切る低金利の住宅ローンが続々と登場するようになりましたが、私は今でも1%を切っていません。2012年に契約して以来、1.075%のままです。せっかく低金利なので、もう少し変動金利の良さを生かして金利が下がってほしいと感じることがあります。借入れ金額が少なく、借り換えの手数料を考えると他社に借り換えをするメリットがほとんどないため借り換えをするつもりはありませんが、他社の0.5%~0.6%台の低い金利を見ると羨ましく感じます。また、繰り上げ返済の手続きが若干面倒な点があります。三井住友銀行以外の金融機関から返済している場合、繰り上げ返済ができる日付が14日~17日の間までと、繰り上げ返済ができる期間に制約があり、不便に感じています。

金利の低さ

8

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

10

対応の質

10

9.6点/10点

とても満足

住宅ローン利用者の情報

都道府県:神奈川県

職種/企業規模:専門・技術サービス業、学術研究、経営者・役員、未上場:社員数10人未満

世帯年収:700万円

家族構成:既婚/子供1名

借入条件

新規/借り換え:新規借り入れ

物件:新築戸建て

借入金額:3300万円

頭金:100万円

借入時年齢:39歳

借入期間:35年

借入時適用金利:0.85%

借入時金利タイプ:変動金利

毎月の返済額:100,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

繰り上げ返済が無料だったから

審査が通ったから

融資までのスピードが速かったから

返済の自由度が高かったから

不動産会社からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

金融機関の金利は低金利政策の影響でどこも似たり寄ったりだが、三井住友銀行に関しては繰り上げ返済がひと月の回数制限はあるが、1000円単位ですることができると提案されたので魅力を感じた。住宅ローン減税の期間を過ぎるまで貯めたお金で繰り上げても良いし、臨時収入があればそれを組み込むこともできるので返済方法に自由度があるのが大きな魅力だった。将来的に独立することを検討していたので、就業中に借入しなければ審査が下りないと思ったこともその時期に住宅ローンを組んだ大きな理由だが、当時の低金利が底だと感じたので最悪将来的に金利が上がってしまっても繰り上げ返済をすることで損失を補填できるため、固定金利より安く借りられる変動金利で組んでもらえることに対する不安を軽減できたのが理由になった。

選択した住宅ローンで借入をして悪かった点・不満

金融機関で大きな差がないと思っていたので、住宅ローン自体の内容に大きな不満はないが、購入時に契約する住宅火災保険の加入案内の時に、三井住友の別の窓口から加入案内の電話がかかってきて、ローンを組んだ銀行と不動産仲介業者の関係者かと誤認してしまい、危うく関係者と無関係の火災保険に加入するところだった。同じ社内とはいえ不動産仲介業者の紹介する火災保険に加入する予定で話を進めていたのにこちらの個人情報が漏れていたことに不信感を感じた。結局、たまたま当時の融資担当者と不動産仲介業者に確認をしたところ、関係ないことが発覚し、慌てて加入手続きを止めてもらった経験がある。業者によっては加入特典などもあるので細かいかもしれないが、業者側の意思疎通はしっかりしてほしいと思った。

9.8点/10点

とても満足

住宅ローン利用者の情報

都道府県:東京都

職種/企業規模:医療業、一般社員、未上場:社員数100人~1000人未満

世帯年収:1000万円

家族構成:既婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:新築マンション

借入金額:4200万円

頭金:0万円

借入時年齢:33歳

借入期間:35年

借入時適用金利:0.58%

借入時金利タイプ:変動金利

毎月の返済額:22,000円

申込・検討情報

申込みから融資実行までの期間:50日

検討した住宅ローンの数:3社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ知名度の高い金融機関だったから

使い慣れている金融機関だったから

選択した住宅ローンで借入をして良かった点・満足しているところ

夫婦2人で組む、クロスサポートなどサポートやバリエーションが豊富だった。保険も、三大疾病のみ、がん保険のみ、セットで付けるプランなどたくさんあって選び方がたくさんできた。保険に入ると、奥さんも補償される保険プランもありお得感もあった。三井住友銀行のネットバンクは結構使いやすいのでその点も良いと思う。繰り上げ返済時もネットバンクから少額から返済することができ、手数料も無料であるため手軽なおかつこまめに返済することが可能である。説明が丁寧で、ファイナンシャルプランナーとの相談も可能である。将来どのくらいのお金が必要でどの程度貯金が必要か。繰り上げ返済をして行くとどのくらいのお金が変わるのか、などを教えて頂いた。

選択した住宅ローンで借入をして悪かった点・不満

ペアローンを組む際のクロスサポートはとってもいいプランだとは思うが、金利への上乗せが少し多いなと感じた。その上、三大疾病とがん保険保険も付けるとなると金利が2%強上乗せになるのでかなり考えさせられるものではある。融資決定後、少し疑問が出てくるがあまり気軽に質問をできる窓口がないな。と感じた。時間などが電話だと決まっているので、ネットでももうすこし詳しくQAを乗せてくれるとよい。それを見るだけで解決できる場合もあると思う。繰り上げ返済について、契約前に説明して頂いただけなので、融資決定者のみログイン可能なページを作っていただき、どのくらいのペースで繰り上げ返済して行くと残金がどのように減るかなどが分かるのチャートシステムなどがあると返済プランが立てやすく資産プランもたてやすいと思う。

8点/10点

とても満足

住宅ローン利用者の情報

都道府県:兵庫県

職種/企業規模:建設業、一般社員、未上場:社員数100人~1000人未満

世帯年収:1000万円

家族構成:既婚/子供3名~

借入条件

新規/借り換え:新規借り入れ

物件:新築戸建て

借入金額:6000万円

頭金:1000万円

借入時年齢:49歳

借入期間:35年

借入時適用金利:0.30%

借入時金利タイプ:変動金利

毎月の返済額:70,000円

申込・検討情報

申込みから融資実行までの期間:30日日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:2社目

その金融機関を選んだ理由を教えてください。

金利の低さ総返済額が安かったから

選択した住宅ローンで借入をして良かった点・満足しているところ

住宅ローンの良かった点は、非常に対応がスムーズであったところであろうと思います。経験が豊富でこちらとしては。エスカレータに乗っているようなスムーズさを感じました。これは、対応してくれた職員の方が、会社で訓練をしていることの結果だとは思いますが、老舗ならではのことでしょう。新興の銀行ではこのような安心感を出すのは少しハードルが高いのかもしれませんが、大切なことなのかもしれません。次に、良かった点、満足している点は、資料の豊富さ、提案の多さであると思います。選択が多いというのは、迷いが生じる原因ですが、様々な選択がある中で、これをこの根拠で選ぶと教えていただければ安心感につながります。これは大切なことです。

選択した住宅ローンで借入をして悪かった点・不満

悪かった点、不満な点は、まず、審査が慎重であることかもしれません。無理のないことなのかもしれませんが、このスピードの時代に迅速に審査できないのは、組織が大きいからなのか、稟議に時間がかかるためなのかわかりませんが、迅速に、正確に処理することをあたりませの用ようにしてもらいたいと思います。AIの時代なので、今後は、他社との差別化のためにこの点は、大きく改善されるでしょうが、早く改善したほうがいいと思います。次に、悪かった点は、銀行に何度も足を運ばなくてはならなかった点です。この辺も、早く改善しなくてはならない点です。インターネットで手続きが簡素化されているこの時代に、何度も銀行に足を運ぶ必要があるのでしょうか。