三井住友銀行住宅ローンの概要

三井住友銀行は三井住友フィナンシャルグループ傘下の100%子会社で言わずと知れた大手都市銀行(メガバンク)です。

三井住友銀行の住宅ローンの特徴は「メガバンクの信頼性」「全国展開しており店舗での相談が可能」「当初10年固定金利が低金利」「夫婦ともに団信ができるクロスサポートがある」「地震、台風、洪水などの自然災害で住宅ローン返済が免除になる保険が付帯できる」「住宅ローンで貯まったポイントを預金金利に変えられる」という特徴があります。

メガバンクの住宅ローンですので「信頼性」と「全国の店舗で相談できる」大きなメリットがある一方、低金利という面ではネット銀行に後れを取っている状況です。

メガバンクが推しているのは「当初10年固定金利」で、三井住友銀行住宅ローンも、「当初10年固定金利」が低金利の住宅ローンとなっています。

三井住友銀行住宅ローンには、独自のサービスをいくつか提供しています。

一つは「クロスサポート」です。通常、夫婦が住宅ローンを組むペアローンでは、亡くなったとしても、亡くなった方の担当している債務額しか団信では保証されず、残された配偶者の住宅ローン残高は残ってしまいます。このクロスサポートは金利+0.18%上乗せという費用が発生するものの、夫婦どちらかが亡くなったとしても、住宅ローン全額が保険金で支払われます。

二つ目は「自然災害時返済一部免除特約」です。地震や台風、洪水など洪水などの自然災害に合った時に住宅ローン残高の50%が保険金で支払われる保険です。地震保険に入っていても、全壊時に補償されるのは再調達価格の50%までですので、不足してしまうのです。それをカバーできる特約となっています。これも有料です。

他にも、「住宅ローンで貯まったポイントを預金金利に変えられる」という変わったポイントプログラムが用意されています。

三井住友銀行住宅ローンは、ペアローンを組もうとしている方、自然災害のリスクを軽減したい方におすすめできる住宅ローンとなっています。

三井住友銀行住宅ローン

良い点

- メガバンクの信頼性

- 全国展開しており店舗での相談が可能

- 当初10年固定金利が低金利

- 夫婦ともに団信ができるクロスサポートがある

- 地震、台風、洪水などの自然災害で住宅ローン返済が免除になる保険が付帯できる

悪い点

- 保証料が金利+0.2%

- 金利に幅があるため、審査次第で高い金利が適用されてしまう

- 変動金利、当初固定金利ともネット銀行よりも高い金利設定

三井住友銀行住宅ローンキャンペーン

注目金利

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 最後までずーっと引き下げプラン | 変動金利 | (-) | 1.125%~3.075% | 1.125%~3.075% | - | 3300000.00% | 0.20%金利上乗せ |

| 最後までずーっと引き下げプラン | 当初固定金利 | (2年) | 2.900%~4.850% | 1.125%~3.075% | - | 3300000.00% | 0.20%金利上乗せ |

| 超長期固定金利型 | 全期間固定金利 | (10年~15年) | 3.600%~4.500% | 3.600%~4.500% | - | 33,000 | 0.20%金利上乗せ |

| 住宅ローン(借り換え)/超長期固定金利型 | 全期間固定金利(借り換え) | (10年~15年) | 3.570% | 3.570% | - | 33,000 | 0.20%金利上乗せ |

| 最後までずーっと引き下げローン | 変動金利(借り換え) | (-) | 1.225%~3.075% | 1.225%~3.075% | - | 33,000 | 0.20%金利上乗せ |

三井住友銀行住宅ローンメリット

- メガバンクの信頼性

- 全国展開しており店舗での相談が可能

- 当初10年固定金利が低金利

- 夫婦ともに団信ができるクロスサポートがある

- 地震、台風、洪水などの自然災害で住宅ローン返済が免除になる保険が付帯できる

- 住宅ローンで貯まったポイントを預金金利に変えられる

三井住友銀行住宅ローンデメリット

- 保証料が金利+0.2%

- 金利に幅があるため、審査次第で高い金利が適用されてしまう

- 変動金利、当初固定金利ともネット銀行よりも高い金利設定

三井住友銀行住宅ローン金利

三井住友銀行住宅ローン金利の検証結果

三井住友銀行住宅ローンの変動金利/2026年5月

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 最後までずーっと引き下げプラン | 変動金利 | (-) | 1.125%~3.075% | 1.125%~3.075% | - | 3300000.00% | 0.20%金利上乗せ |

| 最後までずーっと引き下げローン | 変動金利(借り換え) | (-) | 1.225%~3.075% | 1.225%~3.075% | - | 33,000 | 0.20%金利上乗せ |

変動金利の住宅ローン上位5位/2026年5月

| SBI新生銀行 | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| PayPay銀行 | 変動金利 | (-) | 0.850% | 0.850% | - | 2.20% | 無料 |

| りそな銀行 | 変動金利 | (-) | 0.940% | 0.940% | - | 2.20% | 無料 |

| 三菱UFJ銀行 | 変動金利 | (-) | 0.945% | 0.945% | - | 0 | 無料 |

| 三菱UFJ銀行 | 変動金利 | (-) | 0.945% | 0.945% | - | 0 | 無料 |

| 三菱UFJ銀行 | 変動金利(借り換え) | (-) | 0.945% | 0.945% | - | 0 | 無料 |

時期によって、変動金利が低金利の上位の顔ぶれは変わってしまいますが、基本的に三井住友銀行住宅ローンの変動金利は、比較的高い金利に設定されています。

三井住友銀行の住宅ローンは「金利+0.2%」分の保証料が発生するので、その分金利が高くなってしまうのです。保証料を除けば、ネット銀行と同レベルの低金利になるのですが、そういうサービス設計にはなっていないのです。

三井住友銀行住宅ローンの当初10年固定金利/2026年5月

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 最後までずーっと引き下げプラン | 当初固定金利 | (10年) | 3.800%~5.750% | 1.125%~3.075% | - | 3300000.00% | 0.20%金利上乗せ |

| 最初にぐぐっと引き下げローン | 当初固定金利 | (10年) | 3.050% | 1.275% | - | 33,000 | 0.20%金利上乗せ |

| 超長期固定金利型 | 全期間固定金利 | (10年~15年) | 3.600%~4.500% | 3.600%~4.500% | - | 33,000 | 0.20%金利上乗せ |

| 住宅ローン(借り換え)/超長期固定金利型 | 全期間固定金利(借り換え) | (10年~15年) | 3.570% | 3.570% | - | 33,000 | 0.20%金利上乗せ |

| 最後までずーっと引き下げローン | 当初固定金利(借り換え) | (10年) | 3.900%~5.750% | 1.225%~3.075% | - | 33,000 | 0.20%金利上乗せ |

| 最初にぐぐっと引き下げローン | 当初固定金利(借り換え) | (10年) | 3.050% | 1.275% | - | 33,000 | 0.20%金利上乗せ |

当初10年固定金利の住宅ローン低金利トップ5/2026年5月

| SBI新生銀行 | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 楽天銀行 | 当初固定金利 | (10年) | 1.690% | 2.190% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 当初固定金利 | (10年) | 1.690% | 2.190% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| 楽天銀行 | 当初固定金利 | (10年) | 1.890% | 2.390% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 当初固定金利 | (10年) | 1.890% | 2.390% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| 楽天銀行 | 当初固定金利 | (10年) | 2.010% | 2.510% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

三井住友銀行住宅ローンは、当初10年固定金利の中でも、高金利の住宅ローンとなってしまいます。

メガバンクと言えば、販売を強化しているのは「当初10年固定金利」なのですが・・・

理由は変動金利と同じで保証料分の「金利+0.2%」が重くのしかかってしまうのです。

ただし、「当初10年固定金利」には前述したような「金利の幅」が設定されていない分、申込時に金利が確定できる安心感はあります。

三井住友銀行住宅ローンの35年固定金利/2026年5月

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 超長期固定金利型 | 全期間固定金利 | (20年~35年) | 4.000%~4.900% | 4.000%~4.900% | - | 33,000 | 0.20%金利上乗せ |

| 住宅ローン(借り換え)/超長期固定金利型 | 全期間固定金利(借り換え) | (30年~35年) | 3.610% | 3.610% | - | 33,000 | 0.20%金利上乗せ |

35年固定金利の住宅ローン低金利トップ5/2026年5月

| SBI新生銀行 | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 住信SBIネット銀行 | 当初固定金利 | (35年) | 1.863% | 2.075% | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 | 2.20% | 無料 |

| 楽天銀行 | 全期間固定金利 | (21~35年) | 2.510% | 2.510% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 全期間固定金利 | (21~35年) | 2.510% | 2.510% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| 楽天銀行 | 全期間固定金利 | (21~35年) | 2.620% | 2.620% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 全期間固定金利 | (21~35年) | 2.620% | 2.620% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

三井住友銀行住宅ローンの35年の固定金利は、十分に低金利な方ではあるのですが、フラット35と比較してしまうとかなり高金利という判断になってしまいます。

ただし、三井住友銀行住宅ローンには「団信」が付帯していて、フラット35には「団信」が付帯されていないことには考慮する必要があります。「団信」付帯は、金利換算すると0.2%ぐらいの違いになってきます。

0.2%分を加味してもフラット35の方が低金利であり、三井住友銀行住宅ローンの長期固定金利は、選びにくい住宅ローンとなってしまいます。

検証結果

三井住友銀行の住宅ローン金利は

ネット銀行の住宅ローンと比較すると

- 店舗などの運営コストが重い分 → 高金利

- 保証料(金利+0.2%)分 → 高金利

- 金利に幅がある → 審査次第で高金利が適用されてしまう

というポイントがあり、「金利の高さが大きなネック」となってしまうのは明らかです。

それだけ、メガバンクは「対応が親切なこと」や「信頼性が高いこと」などのメリットがある裏返しと言っても良いでしょう。

低金利の住宅ローンを探している方にはおすすめできません。

三井住友銀行住宅ローン金利のメリット

- 「当初10年固定金利」は低金利

- 「当初10年固定金利」は金利に幅もない

三井住友銀行住宅ローン金利のデメリット

- 保証料が「金利+0.2%」

- 「変動金利」「当初固定金利」はネット銀行よりも高い金利設定

- 金利に幅があるので審査次第で高い方の金利が適用されてしまう

変動金利プラン

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 最後までずーっと引き下げプラン | 変動金利 | (-) | 1.125%~3.075% | 1.125%~3.075% | - | 3300000.00% | 0.20%金利上乗せ |

| 最後までずーっと引き下げローン | 変動金利(借り換え) | (-) | 1.225%~3.075% | 1.225%~3.075% | - | 33,000 | 0.20%金利上乗せ |

当初固定金利プラン

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 最後までずーっと引き下げプラン | 当初固定金利 | (2年) | 2.900%~4.850% | 1.125%~3.075% | - | 3300000.00% | 0.20%金利上乗せ |

| 最後までずーっと引き下げプラン | 当初固定金利 | (3年) | 3.150%~5.100% | 1.125%~3.075% | - | 3300000.00% | 0.20%金利上乗せ |

| 最後までずーっと引き下げプラン | 当初固定金利 | (5年) | 3.450%~5.400% | 1.125%~3.075% | - | 3300000.00% | 0.20%金利上乗せ |

| 最後までずーっと引き下げプラン | 当初固定金利 | (10年) | 3.800%~5.750% | 1.125%~3.075% | - | 3300000.00% | 0.20%金利上乗せ |

| 最初にぐぐっと引き下げローン | 当初固定金利 | (5年) | 2.700% | 1.275% | - | 33,000 | 0.20%金利上乗せ |

| 最初にぐぐっと引き下げローン | 当初固定金利 | (10年) | 3.050% | 1.275% | - | 33,000 | 0.20%金利上乗せ |

| 最後までずーっと引き下げローン | 当初固定金利(借り換え) | (2年) | 3.000%~4.850% | 1.225%~3.075% | - | 33,000 | 0.20%金利上乗せ |

| 最後までずーっと引き下げローン | 当初固定金利(借り換え) | (3年) | 3.250%~5.100% | 1.225%~3.075% | - | 33,000 | 0.20%金利上乗せ |

| 最後までずーっと引き下げローン | 当初固定金利(借り換え) | (5年) | 3.550%~5.400% | 1.225%~3.075% | - | 33,000 | 0.20%金利上乗せ |

| 最後までずーっと引き下げローン | 当初固定金利(借り換え) | (10年) | 3.900%~5.750% | 1.225%~3.075% | - | 33,000 | 0.20%金利上乗せ |

| 最初にぐぐっと引き下げローン | 当初固定金利(借り換え) | (5年) | 2.700% | 1.275% | - | 33,000 | 0.20%金利上乗せ |

| 最初にぐぐっと引き下げローン | 当初固定金利(借り換え) | (10年) | 3.050% | 1.275% | - | 33,000 | 0.20%金利上乗せ |

全期間固定金利プラン

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 超長期固定金利型 | 全期間固定金利 | (10年~15年) | 3.600%~4.500% | 3.600%~4.500% | - | 33,000 | 0.20%金利上乗せ |

| 超長期固定金利型 | 全期間固定金利 | (15年~20年) | 3.720%~4.620% | 3.720%~4.620% | - | 33,000 | 0.20%金利上乗せ |

| 超長期固定金利型 | 全期間固定金利 | (20年~35年) | 4.000%~4.900% | 4.000%~4.900% | - | 33,000 | 0.20%金利上乗せ |

| 住宅ローン(借り換え)/超長期固定金利型 | 全期間固定金利(借り換え) | (10年~15年) | 3.570% | 3.570% | - | 33,000 | 0.20%金利上乗せ |

| 住宅ローン(借り換え)/超長期固定金利型 | 全期間固定金利(借り換え) | (15年~20年) | 3.720% | 3.720% | - | 33,000 | 0.20%金利上乗せ |

| 住宅ローン(借り換え)/超長期固定金利型 | 全期間固定金利(借り換え) | (20年~25年) | 3.830% | 1.300%~2.000% | - | 33,000 | 0.20%金利上乗せ |

| 住宅ローン(借り換え)/超長期固定金利型 | 全期間固定金利(借り換え) | (25年~30年) | 4.220% | 4.220% | - | 33,000 | 0.20%金利上乗せ |

| 住宅ローン(借り換え)/超長期固定金利型 | 全期間固定金利(借り換え) | (30年~35年) | 3.610% | 3.610% | - | 33,000 | 0.20%金利上乗せ |

ミックスローン

ミックスローンは利用可能です。商品名は「ミックスプラン」です。組み合わせは自由に設定可能です。10万円単位で組み合わせることができます。

金利タイプの変更

金利タイプの変更の可否

- 変動金利 : 固定金利への変更が可能

- 固定金利の特約期間中 : 変更不可

- 固定金利の特約期間終了後 : 金利タイプの変更が可能

金利タイプの変更方法

- 店頭

- インターネットバンキング(SMBCダイレクト)

「インターネットバンキング(SMBCダイレクト)」で、インターネットにより金利プランの切替手続きを行うことができます。インターネットで金利プランの切替手続きを行う場合は、金利再設定手数料が無料です。

三井住友銀行住宅ローン借り換え

三井住友銀行住宅ローン借り換え検証結果

借り換えで重要なポイント

住宅ローンの借り換えで重要なポイントは

- 現在借り入れ中の住宅ローン金利と借り換え先の金利にどれぐらい差があるのか?

- 「金利低下による返済額削減額」 > 「借り換え諸費用」になっているか?

- 借り換え後の住宅ローンの保障に強みはあるのか?

の3点です。

三井住友銀行の住宅ローンの場合は

現在借り入れ中の住宅ローン金利と借り換え先の金利にどれぐらい差があるのか?

三井住友銀行の住宅ローンの金利は

- ネット銀行と比較して高金利

- 金利に幅があるのでどの金利が適用されるのか?審査後にしかわからない

というデメリットがあります。

金利が高金利になってしまうと、借り換えメリットは当然少なくなるか、なくなってしまうので借り換えには向かない金利設定と言えます。

ただし、三井住友銀行には「住宅ローン(借り換え)」の専用プランもあります。これは多少低金利になっているため、借り換えを検討するのであれば、こちらのプランをおすすめします。

「金利低下による返済額削減額」 > 「借り換え諸費用」になっているか?

「金利+0.2%」分の保証料が発生してしまうので、事務手数料自体は安く、借り換え諸費用も抑えられるのですが、その分金利が割高になってしまうので注意が必要です。

借り換え後の住宅ローンの保障に強みはあるのか?

三井住友銀行住宅ローンには、無料で付帯される保障サービスはありません。

検証結果

三井住友銀行住宅ローンは

- 高金利

- 諸費用は安いが保証料として金利に乗っかっている

- 保障面での強みはない

という特徴があるため、借り換えにはおすすめできない住宅ローンとなっています。借り換えであれば、ほかの銀行の住宅ローンを検討しましょう。

三井住友銀行住宅ローン審査

三井住友銀行住宅ローン審査検証結果

住宅ローン審査の傾向としては

- 低金利の住宅ローン → 審査が厳しくなる

- 高金利の住宅ローン → 審査が甘くなる

- ネット銀行 → 借り換え重視

というものがあります。

三井住友銀行の住宅ローン審査の場合

三井住友銀行は、基本的には「都市銀行(メガバンク)」であり、高金利の住宅ローンを基本的に提供しています。

また、三井住友銀行の住宅ローンは

- 高金利

- 金利に幅がかなりある

ため、「審査の評価が低かったら、適用金利を引き上げればよい。」という判断が可能になります。金利がそもそも高いことと、適用金利設定の自由度が高いことから、審査は甘いと考えられます。

口コミを見る限りも、「審査が甘い」「借入があっても審査に通る」というコメントが多くあります。「金利を上げれば審査に通ります。」「融資額を減らせば審査に通ります。」といった、柔軟な提案が受けられることがかかれています。これは都市銀行だからできるものと考えて良いでしょう。

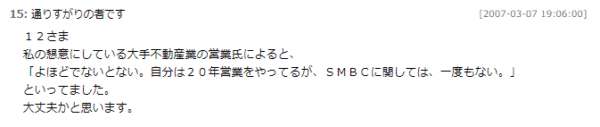

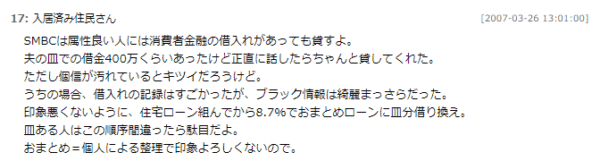

三井住友銀行の住宅ローン審査の口コミ

出典:マンションコミュニティ

検証結果

三井住友銀行の住宅ローンは、基本的には高金利の金利設定であり、金利の幅も大きく取っているため

- 審査は通りやすい

と考えられます。

実際に口コミを見てみても・・・

- 審査が甘い

- 事前審査が通れば、ほぼ審査が通る

- 条件付きで融資可能という返答をもらった

という声が目立ちします。

メガバンクは、ネット銀行と比較して金利が高い分、許容できる顧客の範囲も広いということがわかります。低金利のネット銀行の住宅ローン審査に落ちた方は、都市銀行を選択肢に入れるのも、賢い方法と言えるのです。

審査難易度

審査期間

審査期間に関する記述はありません。通常は、事前審査ののちに本審査ですが、事前審査を必要としないでいきなり本審査のケースもあるようです。申込みから融資までは1カ月半~2カ月を見ておくと良いでしょう。

三井住友銀行住宅ローン諸費用

三井住友銀行住宅ローン諸費用検証結果

三井住友銀行住宅ローンの諸費用/2026年5月

他のネット銀行の住宅ローン諸費用/2026年5月

| SBI新生銀行 | 2.20% | 無料 | 無料 |

|---|---|---|---|

| 住信SBIネット銀行 | 2.20% | 無料 | 無料 |

| ソニー銀行 | 2.20% | 無料 | 無料 |

|---|

| SBI新生銀行 | 110,000 | 無料 | 無料 |

|---|

| 楽天銀行 | 330,000 | 無料 | 無料 |

|---|

| イオン銀行 | 2.20% | 無料 | 無料 |

|---|

三井住友銀行住宅ローンの諸費用は、プランによって異なります。

一般的なプランの場合は

- 事務手数料:33,000円(税込)

- 保証料:金利+0.2%

となっています。

「WEB申込専用住宅ローン」の場合は

- 事務手数料:借入額の2.2%(税込)

- 保証料:無料

となっています。

「WEB申込専用住宅ローン」の場合は、ネット銀行と同じ諸費用設定ですが

- 金利に幅があるので下限金利が適用されるとは限らない

というデメリットがあるので注意が必要です。

検証結果

三井住友銀行住宅ローンの諸費用は

一般的なプランの場合は

- 事務手数料:33,000円(税込)

- 保証料:金利+0.2%

と、他のメガバンクや都市銀行と横並びの設定です。

「WEB申込専用住宅ローン」の場合は

- 事務手数料:借入額の2.2%(税込)

- 保証料:無料

と、他のネット銀行と似た諸費用設定なのですが

- 金利に幅があるので下限金利が適用されるとは限らない

というデメリットがあるので注意が必要です。

事務手数料

- 通常プラン:33,000円(税込)

- WEB申込専用住宅ローン:借入額の2.2%(税込)

保証料

- 通常プラン:金利+2.0%

- WEB申込専用住宅ローン:無料

一部繰り上げ返済手数料

インターネットバンキング(SMBCダイレクト):無料

窓口(専用パソコン):5,500円(税込)

窓口(書面):15,500円(税込)

全額繰り上げ返済手数料

インターネットバンキング(SMBCダイレクト):5,500円(税込)

窓口(専用パソコン):11,000円(税込)

窓口(書面):22,000円(税込)

金利タイプの変更手数料

インターネットバンキング(SMBCダイレクト):無料

窓口(専用パソコン):5,500円(税込)

窓口(書面):15,500円(税込)

証明書発行手数料

証明書:880円(税込)

印紙税

| 契約金額 | 印紙税 |

|---|---|

| 1万円未満 | 非課税 |

| 10万円以下 | 200円 |

| 10万円を超え50万円以下 | 400円 |

| 50万円を超え100万円以下 | 1千円 |

| 100万円を超え500万円以下 | 2千円 |

| 500万円を超え1千万円以下 | 1万円 |

| 1千万円を超え5千万円以下 | 2万円 |

| 5千万円を超え1億円以下 | 6万円 |

| 1億円を超え5億円以下 | 10万円 |

| 5億円を超え10億円以下 | 20万円 |

| 10億円を超え50億円以下 | 40万円 |

| 50億円を超えるもの | 60万円 |

| 契約金額の記載のないもの | 200円 |

登記費用(概算)

※新築マンション想定

登録免許税

土地評価額 × 2.0% + 建物評価額 × 0.4% ※軽減措置の対象になるケースあり

司法書士報酬・実費:30,000~60,000円程度

抵当権設定登記費用

借入額 × 0.4% ※軽減措置の対象になるケースあり

司法書士報酬・実費:60,000~100,000円程度

その他発生が予測される諸費用

火災保険料

引っ越し費用

新居の家具費用(カーテン、照明なども含む)

修繕一時金(新築マンション)

三井住友銀行住宅ローン保障

三井住友銀行住宅ローン保障検証結果

三井住友銀行住宅ローンの無料保障特典/2026年5月

他の銀行の住宅ローンの無料保障特典/2026年5月

| SBI新生銀行 | 無料 | - |

|---|---|---|

| 住信SBIネット銀行 | 無料 | 全疾病保障団信無料 |

| 住信SBIネット銀行 | 無料 | 全疾病保障団信無料 |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| SBI新生銀行 | 無料 | 介護保障付団信無料 |

| 楽天銀行 | 無料 | 全疾病特約(全疾病保障団信無料) |

| SBIマネープラザ | 無料 | 全疾病保障団信無料 |

| SBIマネープラザ | 無料 | 全疾病保障団信無料 |

団信(団体信用生命保険)は、フラット35を除けば、どの銀行でも無料付帯されているベースの保障ですが、ネット銀行を中心に「無料の保障特典」を用意している銀行があります。

この中で「無料の保障特典」が手厚いのは

- 住信SBIネット銀行の「全疾病保障」

- auじぶん銀行の「がん50%保障」

の2つになります。

三井住友銀行の場合は

「団信」以外の「無料の保障特典」はありません。

有料であれば

- 連生団体信用生命保険付住宅ローン(「クロスサポート」):団信が夫婦両方に適用される

- 8大疾病保障付住宅ローン:疾病保障

- 自然災害時返済一部免除特約付住宅ローン:火災や地震

といった保障を付帯することができますが・・・

- 連生団体信用生命保険付住宅ローン(「クロスサポート」):金利0.18%上乗せ

- 8大疾病保障付住宅ローン:金利0.3~0.4%上乗せ

- 自然災害時返済一部免除特約付住宅ローン:金利0.1~0.5%上乗せ

と、かなり金利を高くしなければならないため、おすすめできません。一見大きな金額には見えないかもしれませんが、総返済額で考えれば、200万円程度の費用負担になるものであり、有料のプランは、他の住宅ローンでも、一般的に付けられるものですので三井住友銀行の住宅ローンの優位性にはならないのです。

検証結果

三井住友銀行の住宅ローンには

「団信」以外の無料付帯可能な保障サービスはありません。

金利に上乗せをすることで

- 連生団体信用生命保険付住宅ローン(「クロスサポート」):団信が夫婦両方に適用される

- 8大疾病保障付住宅ローン:疾病保障

- 自然災害時返済一部免除特約付住宅ローン:火災や地震

を利用することができますが、大きなメリットとは言えません。有料であれば、ほとんどの銀行でも付けられる保障です。

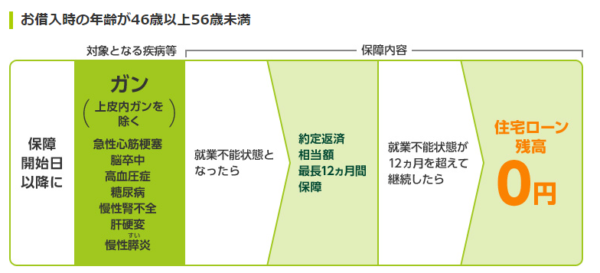

8大疾病保障

金利+0.3%

※三井住友銀行の8大疾病保障付住宅ローンは借入時の年齢によって保障内容が変わります。

借入時の年齢が20歳以上46歳未満

毎月の住宅ローン返済が免除になる条件

- 5つの生活習慣病(高血圧性疾患・糖尿病・慢性腎不全・肝硬変・慢性膵炎)を発病し、就業障害が30日を超えて継続したときに、1年間住宅ローン返済が免除になる

住宅ローン残高が0円になる条件

- がんに罹患と診断確定されたとき

- 脳卒中・急性心筋梗塞で所定の状態が60日以上継続したと診断されたとき

- 5つの生活習慣病(高血圧性疾患・糖尿病・慢性腎不全・肝硬変・慢性膵炎)を発病し、就業障害が1年30日を超えて継続したとき

借入時の年齢が46歳以上56歳未満

毎月の住宅ローン返済が免除になる条件

- 3大疾病(悪性新生物(がん)・脳卒中・急性心筋梗塞)、5つの生活習慣病(高血圧性疾患・糖尿病・慢性腎不全・肝硬変・慢性膵炎)を発病し、就業不能状態となったら、1年間住宅ローン返済が免除になる

住宅ローン残高が0円になる条件

- 3大疾病(悪性新生物(がん)・脳卒中・急性心筋梗塞)、5つの生活習慣病(高血圧性疾患・糖尿病・慢性腎不全・肝硬変・慢性膵炎)を発病しし、就業不能状態とが1年を超えて継続したとき

自然災害時返済一部免除特約付住宅ローン(約定返済保障型)

金利+0.1%

対象災害

- 地震

- 台風

- 豪雨

- 洪水

- 津波

- 噴火

- 震災

- 落雷

保障

- 全壊:24回分免除(2年分)

- 大規模半壊:12回分免除(1年分)

- 半壊:6回分免除(半年分)

自然災害時返済一部免除特約付住宅ローン(残高保障型)

金利+0.5%

対象災害

- 地震

- 津波

- 噴火

保障

住宅ローン残高の50%を保障

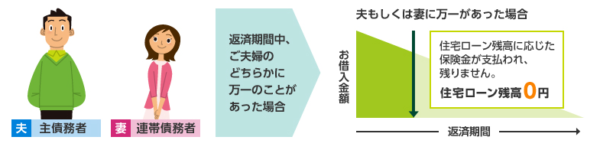

連生団体信用生命保険付住宅ローン「クロスサポート」

金利+0.18%

保障

夫婦どちらかに万一のことがあった場合に住宅ローン残高0円。

三井住友銀行住宅ローン付加価値サービス評価

円定期預金金利の上乗せ等ができる「SMBCポイントパック」というポイントが貯まります。

上手く利用すれば、定期預金の金利を0.1%上乗せできます。しかし、残念ながら、定期預金のベースの金利が三井住友銀行はネット銀行と比較して0.1%以上低いので意味がありません。

また、「ライフイベントサービス」では、提携企業からのライフイベントに合わせたサービスを優待価格や特典付きで受けることができます。

SMBCポイントパック

住宅ローンの毎月末の残高に応じてポイントを獲得

100万円 → 5ポイント

例:3400万円の住宅ローン残高

3400万円 → 170ポイント/月 → 2040ポイント/年

が貯まります。

円定期預金の金利上乗せ:+0.1%

ですから、

100万円の定期預金を組むときに2000ポイントを使って、金利+0.1%を設定することができます。

100万円 × 0.1% = 1万円の利息アップ

となります。※実際は利息に税金が引かれるので8,000円程度の利息になります。

残高は減っていくので35年の住宅ローン返済だとすれば

8,000円 × 35年 × 2分の1(残高の減少を考慮) = 14万円

の利息が得られるのです。

ライフイベントサービス

| カテゴリ | 提携先 | 提携企業 | 特典 |

|---|---|---|---|

| ハウジング | 分譲 | 京急不動産株式会社、 新日鉄興和不動産株式会社、 セコムホームライフ株式会社、 株式会社大京、 東レハウジング販売株式会社、 明和地所株式会社、 株式会社陽栄 | 契約金額の0.5~1%割引。20万円のインテリアチケット。お祝い金の場合もあります。 |

| ハウジング | 新築 | 株式会社 明 工務店 、 旭化成ホームズ株式会社(ヘーベルハウス)、 スウェーデンハウス株式会社、 住友不動産株式会社、 住友林業株式会社、 積水化学工業株式会社(セキスイハイム・ツーユーホーム)、 大和ハウス工業株式会社、 株式会社東急ホームズ、 トヨタホーム東京株式会社、 パナソニック ホームズ株式会社、 三井ホーム株式会社、 三菱地所ホーム株式会社、 株式会社ヤマダ・エスバイエルホーム | 本体工事価格の2~5%割引 |

| ハウジング | リフォーム | 三和シヤッター工業株式会社、 新日本リフォーム株式会社、 住友不動産株式会社、 住友林業ホームテック株式会社、 株式会社東急ホームズ、 トヨタホーム東京株式会社、 パナソニック ホームズ株式会社、 ミサワホーム株式会社(ホームイング)、 三井不動産リフォーム株式会社、 株式会社ヤマダ・エスバイエルホーム、 小杉造園株式会社 | リフォーム代金の3~20%割引 |

| ハウジング | 不動産売却 | 京阪神興業株式会社、 住友不動産販売株式会社、 三井住友トラスト不動産株式会社、 室町不動産株式会社、 株式会社陽栄 | 規定仲介料の5%割引 |

| ハウジング | 賃貸 | 株式会社ハウスメイトパートナーズ、 株式会社ミニミニ | 仲介手数料の10~20%割引 |

| ブライダル | 式場 | 大阪新阪急ホテル、 京王プラザホテル、 神戸ポートピアホテル、 シーサイドホテル舞子ビラ神戸、 第一ホテル東京、 中野サンプラザ、 ハイアットリージェンシー東京、 日比谷松本楼、 株式会社ホテルオークラ東京、 ホテルグランドパレス、 ホテルニューオータニ、 ホテルメトロポリタンエドモント、 リーガロイヤルホテル東京、 リーガロイヤルホテル、 リーガロイヤルホテル京都、 リーガロイヤルホテル広島、 リーガロイヤルホテル新居浜、 リーガロイヤルホテル小倉 | 料理・飲料の3~7%割引。お祝い金の場合もあります。1,000円×人数分割引。 |

| ブライダル | 貸衣装 | 株式会社 扇屋、 株式会社コムウェル(ブライダルサロンHANA)、 株式会社静ブライダルサロン、 プリンセスガーデン・ヨコハマ(モリノブライズ株式会社) | 通常価格の10~30%割引 |

| ブライダル | 宝飾品 | 旭ダイヤモンド工業株式会社、 株式会社オリエンタルダイヤモンド、 株式会社 天賞堂 | 通常価格の10~30%割引 |

| ブライダル | 引出物 | 鳴海製陶株式会社 | 通常価格の10~20%割引 |

| メモリアル | 葬儀 | 株式会社 公益社、 株式会社 コムウェル、 株式会社セレモア、 帝都典禮株式会社、 株式会社 東京葬祭、 株式会社阪急メディアックス、 株式会社メモリアルアートの大野屋 | 通常価格の6.3~30%割引 |

| メモリアル | お仏壇 | 株式会社公益社、 株式会社翠雲堂 本店、 株式会社セレモア、 株式会社はせがわ、 浜屋株式会社、 株式会社メモリアルアートの大野屋 | 5~30%割引 |

| メモリアル | 墓地・墓石 | 須藤石材株式会社、 築地本願寺西多摩霊園、 株式会社はせがわ、 株式会社メモリアルアートの大野屋 | 5~10%割引 |

| メモリアル | 香典返し | 株式会社 高島屋 日本橋店、 株式会社大丸松坂屋百貨店 大阪心斎橋店、 株式会社ハリカ、 株式会社三越伊勢丹 | 5~25%割引 |

| 暮らしのお手伝い | インテリア | 株式会社 板文、 株式会社 エーアイディー、 河淳株式会社(KEYUCA ケユカ)、 東洋羽毛工業株式会社、 株式会社 西川(日本橋西川)、 フランスベッド販売株式会社、 株式会社 紅 粉 屋 | 通常価格の10~40%割引 |

| 暮らしのお手伝い | 引越し | アートコーポレーション株式会社(アート引越センター)、 イヌイ運送株式会社、 株式会社カンダコアテクノ、 株式会社サカイ引越センター、 大和ライフネクスト株式会社、 株式会社テイソウ、 日本通運株式会社、 株式会社 引越社(アリさんマークの引越社)、 ヤマトホームコンビニエンス株式会社、 トヨタ輸送株式会社(マイカーのみの輸送に限る)、 ピアノ運送株式会社(ピアノ・重量物等の移動に限る) | 引越し代金の10~25%割引 |

| 暮らしのお手伝い | 子供用品 | 三起商工株式会社(ミキハウス) | 10%割引 |

| 暮らしのお手伝い | ホームセキュリティ | 株式会社関電セキュリティ・オブ・ソサイエティ(関電SOS)、 セコム株式会社、 株式会社全日警、 綜合警備保障株式会社 | お祝い金等の進呈 |

| 暮らしのお手伝い | 慶事・返礼 | 株式会社三越伊勢丹 | – |

しかし、残念ながら、定期預金のベースの金利が三井住友銀行はネット銀行と比較して0.1%以上低いので、このサービスを活用するよりも、定期預金が高金利のネット銀行に預けた方が利息あ多くなるので、現実的に利用してお得になるサービスではありません。

三井住友銀行住宅ローン申込、審査、融資実行までの流れと日数

三井住友銀行住宅ローン申込、審査、融資実行までの流れと日数の検証結果

三井住友銀行の申込手順

- 事前審査申込

- 事前審査結果のお知らせ

- 正式な申込書類の送付

- 正式なお申込み

- 本審査

- 本審査結果のお知らせ

- 返済用預金口座の開設

- 契約お手続き

- 火災保険申込

- 融資実行

という流れになっています。

本審査の審査回答・契約まで:不明

と、ウェブサイト上では「どのくらいで審査回答をしてくれるのか?」一切日数は記載されていません。

「いつまでに回答する」というコミットメントをすることができない体制であるため、審査スピードは遅いと考えざるを得ません。

検証結果

審査にかかる日数などは明記されていないため

三井住友銀行の住宅ローンには

- 素早い審査回答

を期待できないと考えておいた方が良いでしょう。

時間的な余裕がない方は、他の住宅ローンと並行で申し込むことをおすすめします。

三井住友銀行住宅ローン申込、審査、融資実行までの流れと日数

- 事前審査申込

- 事前審査結果のお知らせ

- 正式な申込書類の送付

- 正式なお申込み

- 本審査

- 本審査結果のお知らせ

- 返済用預金口座の開設

- 契約お手続き

- 火災保険申込

- 融資実行

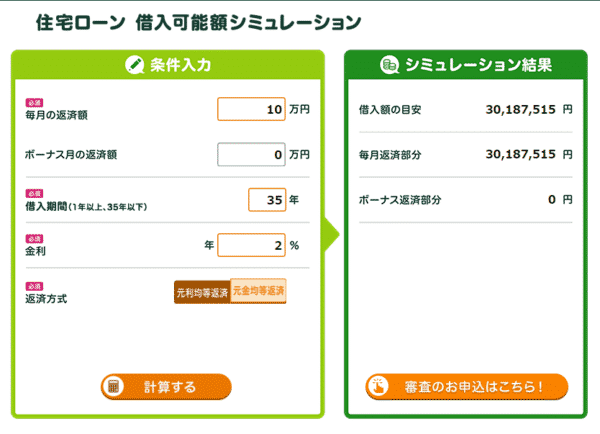

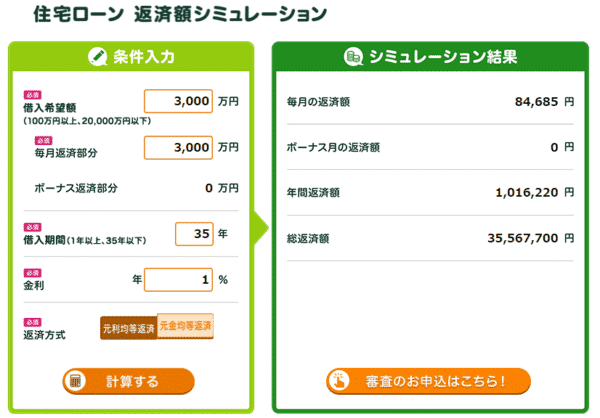

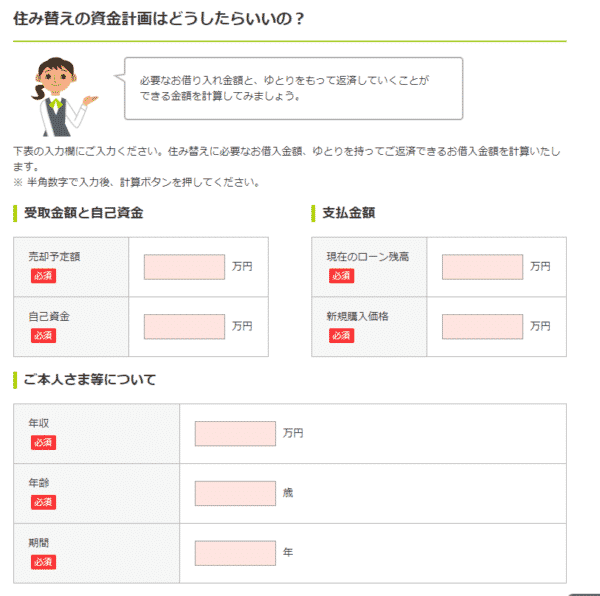

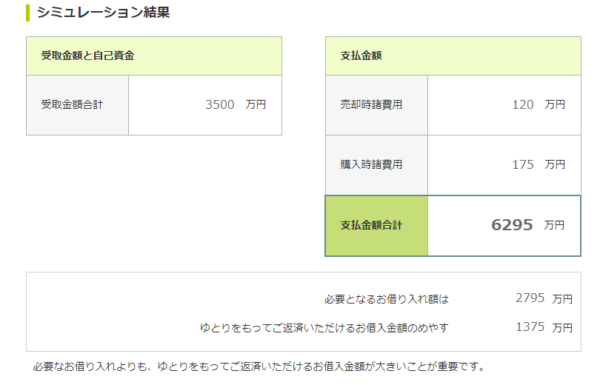

三井住友銀行住宅ローンシミュレーション

試算できる項目

新規借入の方

- 毎月の返済額を計算する

- 毎総返済額を計算する

住み替えの方

- 借入金額を計算する

シミュレーターの使い勝手

メリット

- 見やすい

デメリット

- 借り換えが試算できない

- 情報量が少ない

- 金利変動を考慮できない

- 繰り上げ返済を考慮できない

- グラフ表示されない

- 試算表を表示できない

三井住友銀行住宅ローン金利推移

| 変動 | 10年 | 変動 | 10年 | |

|---|---|---|---|---|

| 銀行名 | 三井住友銀行/住宅ローン | 三井住友銀行/住宅ローン | PayPay銀行/(-) | PayPay銀行/(10年) |

| 2026年5月 | 1.125% | 3.050% | 0.980% | 1.245% |

| 2026年4月 | 1.125% | 3.050% | 0.980% | 1.245% |

| 2026年3月 | 1.125% | 3.050% | 0.730% | 1.245% |

| 2026年2月 | 1.125% | 3.050% | 0.630% | 1.245% |

| 2026年1月 | 1.125% | 2.400% | 0.630% | 1.245% |

| 2025年12月 | 1.125% | 2.250% | 0.730% | 1.245% |

| 2025年11月 | 1.125% | 2.250% | 0.730% | 1.245% |

| 2025年10月 | 1.125% | 2.250% | 0.730% | 1.245% |

| 2025年9月 | 1.125% | 2.250% | 0.730% | 1.245% |

| 2025年8月 | 1.125% | 2.250% | 0.730% | 1.245% |

| 2025年7月 | 1.125% | 2.050% | 0.730% | 1.245% |

| 2025年6月 | 1.125% | 2.150% | 0.730% | 1.245% |

| 2025年5月 | 1.125% | 2.000% | 0.780% | 1.245% |

| 2025年4月 | 1.125% | 2.200% | 0.780% | 1.245% |

| 2025年3月 | 0.825% | 2.350% | 0.530% | 1.245% |

| 2025年2月 | 0.825% | 2.200% | 0.530% | 1.245% |

| 2025年1月 | 0.825% | 2.100% | 0.530% | 1.245% |

| 2024年12月 | 0.825% | 2.150% | 0.530% | 1.205% |

| 2024年11月 | 0.825% | 2.000% | 0.530% | 1.165% |

| 2024年10月 | 0.825% | 1.900% | 0.530% | 1.115% |

| 2024年9月 | 0.675% | 1.950% | 0.315% | 1.075% |

| 2024年8月 | 0.675% | 2.050% | 0.315% | 1.195% |

| 2024年7月 | 0.675% | 1.950% | 0.349% | 1.165% |

| 2024年6月 | 0.675% | 1.950% | 0.349% | 1.215% |

| 2024年5月 | 0.675% | 1.900% | 0.349% | 1.155% |

| 2024年4月 | 0.675% | 1.590% | 0.349% | 1.085% |

| 2024年3月 | 0.675% | 1.340% | 0.290% | 1.145% |

| 2024年2月 | 0.675% | 1.340% | 0.290% | 1.145% |

| 2024年1月 | 0.675% | 1.290% | 0.290% | 1.130% |

| 2023年12月 | 0.675% | 1.390% | 0.315% | 1.365% |

| 2023年11月 | 0.675% | 1.490% | 0.315% | 1.345% |

| 2023年10月 | 0.675% | 1.340% | 0.380% | 1.280% |

| 2023年9月 | 0.675% | 1.290% | 0.319% | 1.230% |

| 2023年8月 | 0.675% | 1.090% | 0.319% | 1.000% |

| 2023年7月 | 0.675% | 0.990% | 0.319% | 0.950% |

| 2023年6月 | 0.675% | 1.090% | 0.380% | 0.950% |

| 2023年5月 | 0.675% | 1.140% | 0.380% | 1.040% |

| 2023年4月 | 0.675% | 1.090% | 0.349% | 1.210% |

| 2023年3月 | 0.675% | 1.390% | 0.349% | 1.210% |

| 2023年2月 | 0.675% | 1.340% | 0.349% | 1.190% |

| 2023年1月 | 0.675% | 1.340% | 0.349% | 1.050% |

| 2022年12月 | 0.675% | 1.080% | 0.349% | 0.960% |

| 2022年11月 | 0.675% | 1.130% | 0.380% | 0.990% |

| 2022年10月 | 0.675% | 1.030% | 0.380% | 0.890% |

| 2022年9月 | 0.675% | 1.090% | 0.380% | 0.780% |

| 2022年8月 | 0.675% | 1.180% | 0.380% | 0.860% |

| 2022年7月 | 0.675% | 1.550% | 0.380% | 0.820% |

| 2022年6月 | 0.675% | 1.190% | 0.380% | 0.830% |

| 2022年5月 | 0.675% | 1.700% | 0.380% | 0.830% |

| 2022年4月 | 0.675% | 1.550% | 0.380% | 0.690% |

| 2022年3月 | 0.675% | 1.550% | 0.380% | 0.690% |

| 2022年2月 | 0.675% | 1.500% | 0.380% | 0.565% |

| 2022年1月 | 0.675% | 1.400% | 0.380% | 0.560% |

| 2021年12月 | 0.675% | 1.400% | 0.380% | 0.560% |

| 2021年11月 | 0.675% | 1.400% | 0.380% | 0.560% |

| 2021年10月 | 0.675% | 1.350% | 0.380% | 0.499% |

| 2021年9月 | 0.675% | 1.350% | 0.380% | 0.499% |

| 2021年8月 | 0.675% | 1.350% | 0.380% | 0.499% |

| 2021年7月 | 0.675% | 1.350% | 0.380% | 0.499% |

| 2021年6月 | 0.675% | 1.350% | 0.380% | 0.499% |

| 2021年5月 | 0.675% | 1.350% | 0.380% | 0.499% |

| 2021年4月 | 0.675% | 1.350% | 0.380% | 0.599% |

| 2021年3月 | 0.675% | 1.350% | 0.380% | 0.499% |

| 2021年2月 | 0.675% | 1.300% | 0.380% | 0.499% |

| 2021年1月 | 0.675% | 1.300% | 0.380% | 0.499% |

| 2020年12月 | 0.675% | 1.300% | 0.380% | 0.530% |

| 2020年11月 | 0.475% | 1.300% | 0.380% | 0.530% |

| 2020年10月 | 0.475% | 1.300% | 0.380% | 0.545% |

| 2020年9月 | 0.475% | 1.300% | 0.380% | 0.545% |

| 2020年8月 | 0.475% | 1.350% | 0.380% | 0.620% |

| 2020年7月 | 0.475% | 1.350% | 0.380% | 0.620% |

| 2020年6月 | 0.475% | 1.300% | 0.399% | 0.620% |

| 2020年5月 | 0.475% | 1.300% | 0.399% | 0.620% |

| 2020年4月 | 0.475% | 1.150% | 0.399% | 0.620% |

| 2020年3月 | 0.525% | 1.150% | 0.399% | 0.620% |

| 2020年2月 | 0.525% | 1.250% | 0.399% | 0.620% |

| 2020年1月 | 0.525% | 1.250% | 0.399% | 0.620% |

| 2019年12月 | 0.525% | 1.250% | 0.415% | 0.580% |

| 2019年11月 | 0.525% | 1.200% | 0.415% | 0.580% |

| 2019年10月 | 0.525% | 1.200% | 0.415% | 0.580% |

| 2019年9月 | 0.525% | 1.200% | 0.415% | 0.580% |

| 2019年8月 | 0.525% | 1.200% | 0.415% | 0.580% |

| 2019年7月 | 0.720% | 1.200% | ||

| 2019年6月 | 0.720% | 1.300% | ||

| 2019年5月 | 0.720% | 1.300% | ||

| 2019年4月 | 0.720% | 1.300% | ||

| 2019年3月 | 0.720% | 1.300% | ||

| 2019年2月 | 0.720% | 1.300% | ||

| 2019年1月 | 0.720% | 1.400% | ||

| 2018年12月 | 0.720% | 1.450% | ||

| 2018年11月 | 0.720% | 1.450% | ||

| 2018年10月 | 0.820% | 1.400% | ||

| 2018年9月 | 0.820% | 1.350% | ||

| 2018年8月 | 0.820% | 1.350% | ||

| 2018年7月 | 0.820% | 1.350% | ||

| 2018年6月 | 0.820% | 1.350% | ||

| 2018年5月 | 0.820% | 1.300% | ||

| 2018年4月 | 0.820% | 1.300% | ||

| 2018年3月 | 0.820% | 1.300% | ||

| 2018年2月 | 0.820% | 1.250% | ||

| 2018年1月 | 0.820% | 1.250% | ||

| 2017年12月 | 0.820% | 1.250% | ||

| 2017年11月 | 0.820% | 1.250% | ||

| 2017年10月 | 0.820% | 1.250% | ||

| 2017年9月 | 0.820% | 1.250% | ||

| 2017年8月 | 0.820% | 1.300% | ||

| 2017年7月 | 0.825% | 1.250% | ||

| 2017年6月 | 0.825% | 1.250% | ||

| 2017年5月 | 0.825% | 1.200% | ||

| 2017年4月 | 0.825% | 1.250% | ||

| 2017年3月 | 0.825% | 1.000% | ||

| 2017年2月 | 0.825% | 0.950% | ||

| 2017年1月 | 0.825% | 1.050% | ||

| 2016年12月 | 0.825% | 1.000% | ||

| 2016年11月 | 0.825% | 1.000% | ||

| 2016年10月 | 0.825% | 1.000% | ||

| 2016年9月 | 0.825% | 1.000% | ||

| 2016年8月 | 0.825% | 0.900% | ||

| 2016年7月 | 0.825% | 0.950% | ||

| 2016年6月 | 0.825% | 1.050% | ||

| 2016年5月 | 0.825% | 1.100% | ||

| 2016年4月 | 0.825% | 1.100% | ||

| 2016年3月 | 0.825% | 1.000% | ||

| 2016年2月 | 0.825% | 1.250% | ||

| 2016年1月 | 0.825% | 1.300% | ||

| 2015年12月 | 0.975% | 1.800% | ||

| 2015年11月 | 0.975% | 1.800% | ||

| 2015年10月 | 0.975% | 1.950% | ||

| 2015年9月 | 0.975% | 1.900% | ||

| 2015年8月 | 0.975% | 2.000% | ||

| 2015年7月 | 0.975% | 2.050% | ||

| 2015年6月 | 0.975% | 1.950% | ||

| 2015年5月 | 0.975% | 1.900% | ||

| 2015年4月 | 0.975% | 1.950% | ||

| 2015年3月 | 0.975% | 1.900% | ||

| 2015年2月 | 0.975% | 1.800% | ||

| 2015年1月 | 0.975% | 1.850% | ||

| 2014年12月 | 0.975% | 1.950% | ||

| 2014年11月 | 0.975% | 2.100% | ||

| 2014年10月 | 0.975% | 2.000% | ||

| 2014年9月 | 0.975% | 1.900% | ||

| 2014年8月 | 0.975% | 1.900% | ||

| 2014年7月 | 0.975% | 1.900% | ||

| 2014年6月 | 0.975% | 1.900% |

三井住友銀行住宅ローン

良い点

- メガバンクの信頼性

- 全国展開しており店舗での相談が可能

- 当初10年固定金利が低金利

- 夫婦ともに団信ができるクロスサポートがある

- 地震、台風、洪水などの自然災害で住宅ローン返済が免除になる保険が付帯できる

悪い点

- 保証料が金利+0.2%

- 金利に幅があるため、審査次第で高い金利が適用されてしまう

- 変動金利、当初固定金利ともネット銀行よりも高い金利設定

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

金利の低さ

8

知名度や安心感

9

融資までのスピード

8

審査の通りやすさ

6

対応の質

6

7.4点/10点

満足

住宅ローン利用者の情報

都道府県:兵庫県

職種/企業規模:飲食店、宿泊業、その他(該当なし)、未上場:社員数100人~1000人未満

世帯年収:650万円

家族構成:未婚/子供1名

借入条件

新規/借り換え:新規借り入れ

物件:中古マンション

借入金額:680万円

頭金:500万円

借入時年齢:38歳

借入期間:2年

借入時適用金利:0.70%

借入時金利タイプ:変動金利

毎月の返済額:70,000円

申込・検討情報

申込みから融資実行までの期間:35日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

審査が通ったから

店舗で相談できるから

知名度の高い金融機関だったから

使い慣れている金融機関だったから

住んでいる地域の金融機関だったから

選択した住宅ローンで借入をして良かった点・満足しているところ

元々住宅の購入予定はなく、信託投資の説明を受けにいったとき、余り知識もなく、なんとなくの相談から始まって、そこから購入を検討したので他の人とはパターンが違うと思います。なので実際住宅ローンがおりるかとか、おりるなら金利はどのくらいで、また月々家賃の代わりに払うローンはいくらくらいでというのをザッと説明を受けてみて、住宅の購入というものに現実味がおび、申し込みに至りました。あのとき説明を丁寧にしてもらえてなければ、今また違った生活になっていたのかもと思うといい経験でした。実際、自分でも金利の安いところをネットで見ることもしましたが、やはり怖かったので窓口できちんとお話を聞いての決断に満足してます。金利は、変動にしましたが短期間の返済でしたので余り影響は受けてないように思います。

選択した住宅ローンで借入をして悪かった点・不満

特に不満はありません。多数の金融機関を普段から利用することも無いので、私にとっては大きな決断ですし、昔から使っている銀行だからこそ得られた安心感だったと思っています。金利に関していえば、本当はもっとお得な金融機関もあったと思います。ネットで自身も調べたりもしました。その中で勿論、私が決めたものよりも安いものもありましたが、1番の決め手はやはり安心でした。一度小さい額で住宅ローンを経験しましたから、もしこの先またそんな機会があれば、もう少し他社も検討すると思います。上記の質問に「満足感」についてのものが何点かありましたが実際、1度しか経験してないので、こんなものなのかな?っていうのが正直な感想です。私は女性ですので、ざっくりとした回答にしかなっていなかったら申し訳ないです。ただ満足しております。

金利の低さ

7

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

10

対応の質

10

9.4点/10点

とても満足

住宅ローン利用者の情報

都道府県:東京都

職種/企業規模:その他サービス業、経営者・役員、未上場:社員数10人未満

世帯年収:900万円

家族構成:既婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:中古マンション

借入金額:2680万円

頭金:200万円

借入時年齢:42歳

借入期間:32年

借入時適用金利:1.25%

借入時金利タイプ:2年固定金利

毎月の返済額:106,000円

申込・検討情報

申込みから融資実行までの期間:14日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

不動産会社からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

住居を紹介された不動産業者から3つの銀行へ打診したら唯一審査が通ったとのことでノーチョイスでの選択だったが、今考えれば不動産業者がそれを答えたのは少し違和感が残る。しかし当金融機関の融資担当者の対応は大変気持ちの良いものだった。わからないことに対する質問にも丁寧に答えてくれて初めて大きな金額を借入する私の緊張感をほぐして気持ちを楽にしてもらえたのを覚えている。特にわかりにくかった固定金利と変動金利の違い、またそれらのメリットとデメリットについての説明やその切り替えの方法などについてもわかりやすい言葉でひとつひとつゆっくりとお話ししてもらえたので最終的には不安はまったくない状態で契約することができた。

選択した住宅ローンで借入をして悪かった点・不満

選んだ住宅ローンの悪かった点は、借入後数年が経ち、契約時点に比べて金利が相当低くなっているにもかかわらず、定時の金利引き下げの幅がとても小さいこと。これが逆に公定歩合が上がっていたら金利引き上げは容赦なくされるのだろうと思う。もう一つは現在、借り換えの商品を各銀行が力を入れているが既に借り入れをしている客に対しても何らかの商品提案が欲しいと思った。それ以外には借入をした銀行に対する不満はなく、不動産業者が私の与信ではここの銀行しか審査が通らなかったと言ったことが大変不満。通常は正式な審査を複数の金融機関へ申し込み、その中で各銀行の商品ごとの金利やメリット、デメリットに関する説明を受けたうえでサービスを比較し、各金融機関担当者へ見積交渉する機会が持てなかったことを不満に思っている。

金利の低さ

5

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

10

対応の質

10

9点/10点

とても満足

住宅ローン利用者の情報

都道府県:東京都

職種/企業規模:その他サービス業、一般社員、未上場:社員数1000人以上

世帯年収:750万円

家族構成:未婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:新築マンション

借入金額:3000万円

頭金:500万円

借入時年齢:31歳

借入期間:35年

借入時適用金利:0.60%

借入時金利タイプ:10年固定金利

毎月の返済額:120,000円

申込・検討情報

申込みから融資実行までの期間:14日

検討した住宅ローンの数:3社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

不動産会社からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

私の場合は、住宅の購入を検討し始めてから、実際の購入まで驚くほど短期間で終えることができた点がなによりも、現在利用している住宅ローンを選んだもっとも良かった点といえる。もちろん購入したマンションを販売していた不動産会社の担当者が、細かく丁寧に相談に乗ってくれて、我が家の家計や返済計画にあった住宅ローンを紹介してくれたことによって、何社ものローンを比較検討する手間をかなりの部分で省くことができたことも大きいといえよう。それでも、今から振り返ってみても審査機関の手続きの短さ、保証の手厚さ、金利の安さについては他社のローンと比較しても現在のところで借りることができたことは非常に良かったと満足している点である。

選択した住宅ローンで借入をして悪かった点・不満

私が現在居住している地域には、私が利用している住宅ローンを取り扱っている金融機関がなかったことが、この住宅ローンに決めた後にもっとも不満を感じ、後悔した点であった。というのも、拠点となる実店舗がなかったために、この住宅ローンの手続きを行うために、片道1時間以上もかけて拠点となる金融機関に赴かざるを得なかった点である。それも、一回だけではなく、最低でも三回は足を運ばざるを得なかった点は、引っ越しを控えて忙しく過ごしていた身としては、大変後悔した点である。大手の金融機関だから、どの地域でも店舗はあるだろうと思い満足に下調べをしていなかったことが原因であるが、手続きのたびに休日全てが潰れてしまった点は残念であった。

金利の低さ

6

知名度や安心感

8

融資までのスピード

8

審査の通りやすさ

9

対応の質

6

7.4点/10点

満足

住宅ローン利用者の情報

都道府県:岡山県

職種/企業規模:放送業、新聞・出版業、映像・音声制作業、一般社員、未上場:社員数100人~1000人未満

世帯年収:600万円

家族構成:未婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:土地付き注文住宅

借入金額:3750万円

頭金:300万円

借入時年齢:30歳

借入期間:35年

借入時適用金利:0.85%

借入時金利タイプ:変動金利

毎月の返済額:98,000円

申込・検討情報

申込みから融資実行までの期間:34日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

不動産会社からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

ハウスメーカーの営業さんからの紹介で、新たに住宅ローン返済用に口座を開設しました。大手銀行なので、支店やATM、ローンセンターがたくさんあり、なにかと行って手続きするのには便利だったと思います。返済計画も、共働きで世帯年収から考えたら無理のないプランにしてもらえたので満足しています。最初は地元銀行でのローンを検討していましたが、地元だけあって何かと知り合いに勤務している人もいて、のちのちめんどうかなぁと後から思いました。あとは、毎月どれだけ返済したか、残りはいくらかが細かく記載されたお知らせが封書で届いたのも助かりました。夫婦で持分を分けて組んでいたので、毎月それを見て繰り上げ返済の相談などがしやすかったので。

選択した住宅ローンで借入をして悪かった点・不満

住宅ローンの返済用に新規で口座を作ったので、完全にそれだけのためにカードや口座が増えるのはちょっと不便でした。あと、ローンセンターに最初行ったときに2人のスタッフさんが対応してくれたのですが、正直あんまり態度がよくなく、話しているうちにみるみる旦那が不機嫌に…。なんとなく言葉の端々にこちらをバカにしたような感じがあって、電話対応のときなんかも妙に引っかかりました。一度、電話したときにその方がおらず、折り返しをお願いしたんですが上手く伝わっていなかったのか忘れたのかかかってこなかったこともありました。あんまり会社としてきちんとしていないのかなぁと感じました。ローンの内容そのものには関係ないのでスルーしましたが、もう少しちゃんとしてほしいなと思います。

金利の低さ

8

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

10

対応の質

10

9.6点/10点

とても満足

住宅ローン利用者の情報

都道府県:東京都

職種/企業規模:その他情報サービス業、一般社員、上場企業

世帯年収:1000万円

家族構成:既婚/子供1名

借入条件

新規/借り換え:新規借り入れ

物件:新築マンション

借入金額:6400万円

頭金:500万円

借入時年齢:33歳

借入期間:35年

借入時適用金利:0.55%

借入時金利タイプ:変動金利

毎月の返済額:125,000円

申込・検討情報

申込みから融資実行までの期間:20日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ審査が通ったから

融資までのスピードが速かったから

店舗で相談できるから

リフォーム費用も合わせて借りられたから

不動産会社からの紹介

キャンペーンをしていたから

選択した住宅ローンで借入をして良かった点・満足しているところ

購入した物件を販売していた不動産会社のグループ会社だったのでいろんな手続きがものすごくスムーズでした。また、不動産関連の手続きとローン関連の手続きを一括で行えたり、基本、銀行側がこちらに出向いて色々と進めてくれたので、ストレスなく契約をすることができました。金利は上がってしまいますが、成人病関連の疾病診断でローンの支払いが停止できたり、がんの診断で支払いが不要になるなど、健康上の不安んも一緒に解消でき、保険の整理も一緒にできた点は良かったなと思っています。担当者の対応も比較的わかりやすく、親身になって考えていただけたので総合的に見ても満足度は高かったかなと思っています。次回借りる機会があればまた検討すると思います。

選択した住宅ローンで借入をして悪かった点・不満

金利が思ったほど安くないのと、各種手続きにまつわる手数料はネット系のところと比較すると比較的高めに感じました。ただし、検討をしていた物件が10000万円を超えるものもあったため、そもそもネット系の銀行では10000万円を超えるローンが無担保では組めなかったりとニーズに合わなかったので、結果的には三井住友銀行にお願いするのが楽だしいいかなとなったので、そこまで大きなふまんではないかなともおもいます。もし次借りるとしたら、もう少し借りている間の手数料メリットなどがいいところを検討することはあるかもしれません。振込やATMの手数料無料が意外とすぐなくなってしまったりするので、三菱UFJのほうがよかったかもなとおもったこともありました。

金利の低さ

7

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

10

対応の質

6

8.6点/10点

とても満足

住宅ローン利用者の情報

都道府県:大阪府

職種/企業規模:製造業(鉄鋼業・非鉄金属・金属製品)、一般社員、未上場:社員数10人~100人未満

世帯年収:380万円

家族構成:既婚/子供1名

借入条件

新規/借り換え:新規借り入れ

物件:中古戸建

借入金額:2080万円

頭金:200万円

借入時年齢:25歳

借入期間:35年

借入時適用金利:0.75%

借入時金利タイプ:変動金利

毎月の返済額:61,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

審査が通ったから

融資までのスピードが速かったから

不動産会社からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

購入した物件を担当した不動産がこの銀行は審査スピードか早く丁寧であると聞き、審査してみたのですが、聞いた通り審査の返答がとても早く驚きました。審査完了後、銀行のローン担当者とは違う人が返済計画の相談にも真摯に対応していただき、丁寧な説明とわかりやすい資料まで用意して下さり、大いに助かりました。借り入れた住宅ローンを一括返済する際は、電話にて対応していただいた担当者の方がとても印象良い喋り方と丁寧な説明と返済完了後の銀行口座の使い道について相談に乗って頂き、最後まで気持ちよくお付き合いさせていただいた印象が残っております。返済時の人が住宅ローンをかりる時に担当してくれるのならまた住宅ローンを借り入れしても良いと考えております。

選択した住宅ローンで借入をして悪かった点・不満

住宅ローンの借り入れ審査の返答が早かった分、契約までを急かされた印象が残っております。それは非常に残念でした。おそらく私を担当した方の手法なのかもしれませんが、また住宅ローンを検討する時に同じ人が担当したら契約しないかもしれません。それくらい契約までしつこかったイメージです。結局契約しているのですがね。ローン借り入れ当日に担当者と初めて会いましたが、当時私は25歳で若かった為、なめられたのかかなり横柄な態度でした。どちらかというと不動産会社の人に謙っていてかなり腹立たしく思った記憶があります。契約完了後は私に挨拶も無く、不動産会社の人には挨拶をしていました。あの人とは二度と関わりたくは無いですね。

金利の低さ

10

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

8

対応の質

10

9.6点/10点

とても満足

住宅ローン利用者の情報

都道府県:三重県

職種/企業規模:不動産業、主任・係長クラス、上場企業

世帯年収:700万円

家族構成:既婚/子供1名

借入条件

新規/借り換え:新規借り入れ

物件:中古戸建

借入金額:2900万円

頭金:0万円

借入時年齢:33歳

借入期間:35年

借入時適用金利:0.80%

借入時金利タイプ:10年固定金利

毎月の返済額:88,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ繰り上げ返済が無料だったから

諸費用も合わせて借りられたから

選択した住宅ローンで借入をして良かった点・満足しているところ

購入した戸建ては建蔽率オーバーの物件で、通常であれば融資が通らない物件だった。仲介をした不動産会社が三井住友系列であったため、審査も通り金利もかなり低くしてくれた部分が非常に良かった。また現在転勤のため購入した建物には住んでいないのだが、その場合住宅ローンは使えないことが多いと聞いている。しかし事情を相談したらそのまま住宅ローンとして継続してくれており、柔軟な対応をしてくださっていると感じる。住宅ローンの契約時も極めて分かりやすい説明で、団信についても事細かに説明してくれていた。不安な面もありいろいろと質問攻めにしてしまったが、全てに丁寧に答えていただき、安心して契約することができた。現在も対応の質は素晴らしく、非常に満足している。

選択した住宅ローンで借入をして悪かった点・不満

住宅ローンの契約時に、三井住友銀行に口座を作り、返済用に使用していたのだが、どういう理由でか不明だがいきなりカードが使えなくなってしまったことがある。また複数の口座を三井住友銀行で持っているが、一つの口座の住所変更をしたときにもう一つの口座の住所変更は受け付けてもらえなかった。電話で住所変更を受け付けてくれていたのに、また別口で電話して欲しいとのことで二度手間になったことがある。対応の質としては素晴らしいのだが、手続きの面に関しては柔軟性に欠けていると感じる。繰り上げ返済手続きでも、金利が減ってしまうのが嫌なのか非常にのんびりした対応で、電話での質問もかなりたらい回しにされたような印象を受けた。手続きや繰り上げ返済等でも、通常通り迅速に対応して欲しい。

金利の低さ

10

知名度や安心感

8

融資までのスピード

8

審査の通りやすさ

8

対応の質

8

8.4点/10点

とても満足

住宅ローン利用者の情報

都道府県:大阪府

職種/企業規模:銀行業、一般社員、上場企業

世帯年収:600万円

家族構成:未婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:中古マンション

借入金額:2600万円

頭金:0万円

借入時年齢:26歳

借入期間:35年

借入時適用金利:0.75%

借入時金利タイプ:変動金利

毎月の返済額:40,000円

申込・検討情報

申込みから融資実行までの期間:60日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

審査が通ったから

諸費用も合わせて借りられたから

リフォーム費用も合わせて借りられたから

住んでいる地域の金融機関だったから

不動産会社からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

店舗への来店回数が一度で済んだことが良かったです。また、審査に関しても、こちらの都合で面倒な手続きとなってしまったと思うのですが、特に負担なく、進めていただけたので良かったです。また、火災保険なども銀行を通じて申し込み手続きが出来たため、一度で完結出来たので助かりました。また、保険についてもがんの特約付きのものがあったため、万が一の時でも安心です。また、夫婦でローンを組んでいるのですが、契約時に金利プランについて提案してもらい、変動と固定を二人それぞれ分けて申し込みました。システムについては、三井住友銀行は、一部繰り上げ返済や、金利の変更などがインターネットから手数料がかからずに出来るという点は便利だと思います。

選択した住宅ローンで借入をして悪かった点・不満

わたし達がローンを組んだ当時に比べると、特約付きの団体信用生命保険の特約付き保険の種類や夫婦のクロスサポートの保険が出来るなど、サービスが充実してきていると感じます。住宅ローン返済の途中からでも別の団体信用生命保険へ移行できればいいなと思いました。また、繰り上げ返済をインターネットから行った際に、口座からの引き落とし日が分からず、一度手続きが取り消しとなったことがある。契約時にそういった説明があったのかは忘れてしまったが、インターネットの画面にわかり易く記載があればありがたいと思う。契約書に添付する収入印紙を銀行で販売していなかったため契約の途中で郵便局へ行かなければならなかった。別の金融機関では口座から引き落としが出来るらしいので、同様にしてもらえたら便利だと思いました。

金利の低さ

8

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

10

対応の質

10

9.6点/10点

とても満足

住宅ローン利用者の情報

都道府県:神奈川県

職種/企業規模:製造業(印刷・同関連業)、主任・係長クラス、未上場:社員数1000人以上

世帯年収:800万円

家族構成:既婚/子供1名

借入条件

新規/借り換え:新規借り入れ

物件:新築マンション

借入金額:3210万円

頭金:0万円

借入時年齢:39歳

借入期間:35年

借入時適用金利:1.18%

借入時金利タイプ:変動金利

毎月の返済額:110,499円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:3社

何社目に申込んだ住宅ローンで借りたか?:2社目

その金融機関を選んだ理由を教えてください。

店舗で相談できるから

諸費用も合わせて借りられたから

選択した住宅ローンで借入をして良かった点・満足しているところ

勤務先が大手通信会社の関連会社であるため、会社の信用が高く、審査は問題なくとおりました。選定した住宅ローンが良かった点は、借入当時39歳で3,210万円の借入を返済期間35年でも問題なく借入が出来たところが大変満足しております。その他に良かった点を列挙すると、1つめに諸費用ローンも銀行が貸してくれた点、2つめは変動金利で借入をしましたが金利1.175という低金利であったころ、3つめは大半の銀行がそうであると思いますが、Webサイトで繰り上げ返済が可能であり、インターネットでは手数料が無料であること。など、他の金融機関からの借り入れはしておらず、比較要素が少ないのですが、借入先が三井住友銀行で良かったと思っております。

選択した住宅ローンで借入をして悪かった点・不満

選んだ住宅ローンの悪かった点・不満を挙げるのはなかなか難しいのですが、思ったことを書くこととします。三井住友銀行ではSMBCポイントパックというポイント制度があるのですが、ポイントを使用できる特典が魅力的ではないというところです。「円定期金利の上乗せ」「ローン関連手数料の割引」「各種証明発行等手数料の割引」など魅力あるポイント交換先がまったくないのです。銀行らしいといえば銀行らしいのですが、あまり面白みがありません。個人的な意見では、商品券や嗜好品などの魅力ある商品に交換してくれたり、楽天ポイントやTポイントに移行ができれば住宅ローンの返済も少しは楽しくなると思います。是非とも検討をしていただければと思います。

金利の低さ

7

知名度や安心感

8

融資までのスピード

7

審査の通りやすさ

7

対応の質

7

7.2点/10点

満足

住宅ローン利用者の情報

都道府県:埼玉県

職種/企業規模:その他情報サービス業、一般社員、未上場:社員数1000人以上

世帯年収:480万円

家族構成:既婚/子供1名

借入条件

新規/借り換え:新規借り入れ

物件:新築マンション

借入金額:2000万円

頭金:500万円

借入時年齢:36歳

借入期間:35年

借入時適用金利:0.85%

借入時金利タイプ:変動金利

毎月の返済額:45,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:5社

何社目に申込んだ住宅ローンで借りたか?:3社目

その金融機関を選んだ理由を教えてください。

審査が通ったから

諸費用も合わせて借りられたから

使い慣れている金融機関だったから

住んでいる地域の金融機関だったから

ファイナンシャルプランナー・専門家からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

住宅ローンで良かったところは、融資してもらえたところです。当時給与があまり高くなかったときで、いくつか融資が断られていましたが、この住宅ローンを申し込んだところ融資していただく事ができました。合わせて銀行カードローンの審査も通りました。この住宅ローンの担当者と会いましたが、しっかりとした応対をしてくれ、私がわからなかった点、とくに金利面で変動、固定+変動のプラン、シミュレーションなど、私が理解するまで教えていただけました。また、この住宅ローンが良かった点は、仮審査が通るまでの時間が早かった事です。数社の仮審査を受けたのですが、他のカードローンですと1週間後にNGが出たのですが、このカードローンは迅速に対応してくれたところが良かったです。

選択した住宅ローンで借入をして悪かった点・不満

この住宅ローンの不満は、独自のサービスが少なかった事です。住宅ローンについては、金融の専門家でない限り、一般人なら知っている知識に限りがあると思いますが、マンションや戸建てを購入するときの担当者にお任せ、という事が多く、いろいろな事が進んでいる事が多く、その場から住宅ローンを自分で契約することは少ないと思います。そのため、後からいろいろと調べてみると、実は他の住宅ローンでは無料でできる事がこの住宅ローンでは金利上乗せになったり、キャンペーンで一定期間非常に金利が下がるなどの情報を後から知りました。平均的なサービスを提供しているので、悪いものはありませんが、この住宅ローンならではのサービスやキャンペーンなどがあるともっとよかったなと思います。