三菱UFJ銀行住宅ローンの概要

三菱UFJ銀行は三菱UFJフィナンシャル・グループで、言わずと知れた3大メガバンクのひとつです。メガバンクとして全国に店舗を持ち、住宅ローン市場でも数兆円規模の融資額を誇る銀行です。

三菱UFJ銀行は三菱UFJフィナンシャル・グループで、言わずと知れた3大メガバンクのひとつです。メガバンクとして全国に店舗を持ち、住宅ローン市場でも数兆円規模の融資額を誇る銀行です。

メガバンクの住宅ローンというのは、銀行の融資先の中でも数兆円というウェイトを占める重要な商品に位置付けられています。住宅という確実な担保がありながら、融資額が大きく顧客が多いからです。そのため、三菱UFJ銀行をはじめとしたメガバンクでも、住宅ローンは主力商品に位置付けられているのですが、近年はネット銀行、新しい形態の銀行の台頭により、低金利競争では後れを取っているのが現状です。

ネット銀行と比較すると、メガバンクは全国に店舗を持ち、常駐する社員を雇用するコストがある分、住宅ローンの金利もネット銀行並みには下げられないという背景があるのです。

三菱UFJ銀行の住宅ローンの特徴としては、メガバンクは横並びですが「当初10年固定金利が低金利であること」「借り換え専用の低金利プランがあること」「メガバンクとしての信頼性が高いこと」「専任の担当者が契約まで対応してくれること」などが挙げられます。

また、三菱UFJ銀行は、三井住友銀行、みずほ銀行と比較すると住宅ローンの顧客獲得に積極的なため、金利もやや低金利に設定されているケースも多いようです。出産前後の女性向けの金利優遇やリフォーム時のリフォームローンの金利優遇など独自の金利優遇サービスもあります。

金利面でも、諸費用面でも、ネット銀行には勝てないため、新しく「ネット専用住宅ローン」というプランを用意して、「保証料無料」「低金利」「オンライン完結での申込対応」というプランを開発しています。ネット銀行並みのサービスと、メガバンクの信頼性と対応力で、人気があります。

三菱UFJ銀行住宅ローン

良い点

- メガバンクとしての信頼性

- 全国の店舗で相談が可能

- 当初10年固定金利を積極的に案内している<

- 出産後の女性向けの金利優遇特典あり

- 借り換え専用の低金利プランあり

悪い点

- 保証料が金利+0.2%

- 金利に幅があるため、審査次第で高い金利が適用されてしまう

- 変動金利、当初固定金利ともネット銀行よりも高い金利設定

- 団信以外の保障の無料付帯はない

- 繰上げ返済手数料が高い

三菱UFJ銀行住宅ローンキャンペーン

注目金利

| 住宅ローン名 | 金利タイプ | 借入期間 | 実質金利(年率) 保証料/優遇込み | 当初期間終了後 変動金利 | 優遇・備考 | 事務手数料(税込) ※%は借入額に対しての割合 | 保証料 |

|---|---|---|---|---|---|---|---|

| プレミアム住宅ローン | 当初固定金利 | (3年) | 2.290%~2.370% | 0.970%~3.980% | - | 0 | 無料 |

| プレミアム住宅ローン | 当初固定金利 | (20年) | 3.660%~3.740% | 1.170%~4.180% | - | 0 | 無料 |

| ずーっとうれしい金利コース | 変動金利 | (-) | 0.670%~0.750% | 0.670%~0.750% | - | 0 | 無料 |

| 住宅ローン(新規借入)/変動金利選択プラン | 変動金利 | (-) | 0.345%~0.475% | 0.345%~0.475% | - | 0 | 無料 |

| 住宅ローン(新規借入)/固定3年プレミアム | 当初固定金利 | (3年) | 2.290%~2.370% | 0.970%~3.980% | - | 0 | 無料 |

| 住宅ローン(新規借入)/固定10年プレミアム | 当初固定金利 | (10年) | 2.920%~3.000% | 1.170%~4.180% | - | 0 | 無料 |

| 住宅ローン(借り換え)/変動金利選択プラン | 変動金利(借り換え) | (-) | 0.345%~0.475% | 0.345%~0.475% | - | 0 | 無料 |

| 住宅ローン(借り換え)/固定10年プレミアム | 当初固定金利(借り換え) | (10年) | 2.920%~3.000% | 1.170%~4.180% | - | 0 | 無料 |

三菱UFJ銀行住宅ローンメリット

- メガバンクとしての信頼性

- 全国の店舗で相談が可能

- 当初10年固定金利を積極的に案内している

- 借り換え専用の低金利プランあり

- 時期によってはキ金利優遇キャンペーンを行っている

- 事務手数料は33,000円(税込)と格安(その分、保証料が金利+0.2%)

- 出産後の女性向けの金利優遇特典あり

- リフォームローンの金利優遇特典あり

- ATM手数料、他行振込み手数料無料

三菱UFJ銀行住宅ローンデメリット

- 保証料が金利+0.2%

- 金利に幅があるため、審査次第で高い金利が適用されてしまう

- 変動金利、当初固定金利ともネット銀行よりも高い金利設定

三菱UFJ銀行住宅ローン金利

三菱UFJ銀行住宅ローン金利の検証結果

三菱UFJ銀行住宅ローンの変動金利/2026年3月

| 住宅ローン名 | 金利タイプ | 借入期間 | 実質金利(年率) 保証料/優遇込み | 当初期間終了後 変動金利 | 優遇・備考 | 事務手数料(税込) ※%は借入額に対しての割合 | 保証料 |

|---|---|---|---|---|---|---|---|

| ずーっとうれしい金利コース | 変動金利 | (-) | 0.670%~0.750% | 0.670%~0.750% | - | 0 | 無料 |

| 住宅ローン(新規借入)/変動金利選択プラン | 変動金利 | (-) | 0.345%~0.475% | 0.345%~0.475% | - | 0 | 無料 |

| 住宅ローン(借り換え)/変動金利選択プラン | 変動金利(借り換え) | (-) | 0.345%~0.475% | 0.345%~0.475% | - | 0 | 無料 |

変動金利の住宅ローン上位5位/2026年3月

| 銀行 | 金利タイプ | 借入期間 | 実質金利(年率) 保証料/優遇込み | 当初期間終了後 変動金利 | 優遇・備考 | 事務手数料(税込) ※%は借入額に対しての割合 | 保証料 |

|---|---|---|---|---|---|---|---|

| りそな銀行 | 変動金利 | (-) | 0.340% | 0.340% | - | 2.20% | 無料 |

| 三菱UFJ銀行 | 変動金利 | (-) | 0.345%~0.475% | 0.345%~0.475% | - | 0 | 無料 |

| 三菱UFJ銀行 | 変動金利(借り換え) | (-) | 0.345%~0.475% | 0.345%~0.475% | - | 0 | 無料 |

| PayPay銀行 | 変動金利 | (-) | 0.600% | 0.600% | - | 2.20% | 無料 |

| りそな銀行 | 変動金利(借り換え専用Web申込限定プラン) | (-) | 0.640% | 0.640% | - | 2.20%+33,000 | 無料 |

時期によって、変動金利が低金利の上位の顔ぶれは変わってしまいますが、基本的に三菱UFJ銀行住宅ローンの変動金利は、比較的高い金利に設定されています。

三菱UFJ銀行の住宅ローンは「金利+0.2%」分の保証料が発生するので、その分金利が高くなってしまうのです。保証料を除けば、ネット銀行と同レベルの低金利になるのですが、そういうサービス設計にはなっていないのです。

三菱UFJ銀行住宅ローンの当初10年固定金利/2026年3月

| 住宅ローン名 | 金利タイプ | 借入期間 | 実質金利(年率) 保証料/優遇込み | 当初期間終了後 変動金利 | 優遇・備考 | 事務手数料(税込) ※%は借入額に対しての割合 | 保証料 |

|---|---|---|---|---|---|---|---|

| プレミアム住宅ローン | 当初固定金利 | (10年) | 2.920%~3.000% | 1.170%~4.180% | - | 0 | 無料 |

| 住宅ローン(新規借入)/固定10年プレミアム | 当初固定金利 | (10年) | 2.920%~3.000% | 1.170%~4.180% | - | 0 | 無料 |

| 住宅ローン(借り換え)/固定10年プレミアム | 当初固定金利(借り換え) | (10年) | 2.920%~3.000% | 1.170%~4.180% | - | 0 | 無料 |

当初10年固定金利の住宅ローン低金利トップ5/2026年3月

| 銀行 | 金利タイプ | 借入期間 | 実質金利(年率) 保証料/優遇込み | 当初期間終了後 変動金利 | 優遇・備考 | 事務手数料(税込) ※%は借入額に対しての割合 | 保証料 |

|---|---|---|---|---|---|---|---|

| 楽天銀行 | 当初固定金利 | (10年) | 1.220% | 1.720% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 当初固定金利 | (10年) | 1.220% | 1.720% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| ARUHI | 当初固定金利 | (10年) | 1.220% | 1.720% | WEB申込で事務手数料1.10% | 1.10% | 無料 |

| ARUHI | 当初固定金利 | (10年) | 1.220% | 1.720% | WEB申込で事務手数料1.10% | 1.10% | 無料 |

| ARUHI | 当初固定金利 | (10年) | 1.330% | 1.830% | WEB申込で事務手数料1.10% | 1.10% | 無料 |

三菱UFJ銀行住宅ローンは、当初10年固定金利の中でも、高金利の住宅ローンとなってしまいます。

メガバンクと言えば、販売を強化しているのは「当初10年固定金利」なのですが・・・

理由は変動金利と同じで保証料分の「金利+0.2%」が重くのしかかってしまうのです。

三菱UFJ銀行では借り換え専用の「ネット専用[借替限定]住宅ローン」を提供しはじめました。

「ネット専用[借替限定]住宅ローン」であれば、当初10年固定金利も低金利の設定となっているため、十分に検討の余地が出てきます。

「ネット専用[借替限定]住宅ローン」の場合は、金利の幅も設定されていないため、審査が通ればこの金利で借りられるという安心感もありますし、借り換えメリットもあらかじめ計算できるのです。

三菱UFJ銀行住宅ローンの35年固定金利/2026年3月

| 住宅ローン名 | 金利タイプ | 借入期間 | 実質金利(年率) 保証料/優遇込み | 当初期間終了後 変動金利 | 優遇・備考 | 事務手数料(税込) ※%は借入額に対しての割合 | 保証料 |

|---|---|---|---|---|---|---|---|

| ずーっと固定金利コース | 全期間固定金利 | (31年~35年) | 3.600%~3.680% | 3.600%~3.680% | - | 0 | 無料 |

35年固定金利の住宅ローン低金利トップ5/2026年3月

| 銀行 | 金利タイプ | 借入期間 | 実質金利(年率) 保証料/優遇込み | 当初期間終了後 変動金利 | 優遇・備考 | 事務手数料(税込) ※%は借入額に対しての割合 | 保証料 |

|---|---|---|---|---|---|---|---|

| ARUHI | 全期間固定金利 | (15~35年) | 1.770% | 1.770% | 借り換えで事務手数料1.10%、ARUHI 全疾病保障(入院一時金付)加入が必須条件 | 2.20% | 無料 |

| ARUHI | 全期間固定金利 | (15~35年) | 1.810% | 1.810% | 借り換えで事務手数料1.10% | 2.20% | 無料 |

| ARUHI | 全期間固定金利 | (15~35年) | 1.820% | 1.820% | 借り換えで事務手数料1.10% | 2.20% | 無料 |

| ARUHI | 全期間固定金利 | (15~35年) | 1.830% | 1.830% | 借り換えで事務手数料1.10% | 2.20% | 無料 |

| ARUHI | 全期間固定金利 | (15~35年) | 1.850% | 1.850% | 借り換えで事務手数料1.10% | 2.20% | 無料 |

三菱UFJ銀行住宅ローンの35年の固定金利は、十分に低金利な方ではあるのですが、フラット35と比較してしまうとかなり高金利という判断になってしまいます。

ただし、三菱UFJ銀行住宅ローンには「団信」が付帯していて、フラット35には「団信」が付帯されていないことには考慮する必要があります。「団信」付帯は、金利換算すると0.2%ぐらいの違いになってきます。

0.2%分を加味してもフラット35の方が低金利であり、三菱UFJ銀行住宅ローンの長期固定金利は、選びにくい住宅ローンとなってしまいます。

検証結果

三菱UFJ銀行の住宅ローン金利は

ネット銀行の住宅ローンと比較すると

- 店舗などの運営コストが重い分 → 高金利

- 保証料(金利+0.2%)分 → 高金利

- 金利に幅がある → 審査次第で高金利が適用されてしまう

というポイントがあり、「金利の高さが大きなネック」となってしまうのは明らかです。

ただし、ネット銀行と比較してもそん色のない低金利設定の

- 「ネット専用[借替限定]住宅ローン」

を提供するなど、徐々に金利面のネックが払しょくされつつあります。メガバンクの信頼性と合わせて検討すると良いでしょう。

三菱UFJ銀行住宅ローン金利のメリット

- 「当初10年固定金利」「25年以上の全期間固定金利」は、まだ低金利の方

三菱UFJ銀行住宅ローン金利のデメリット

- 保証料が「金利+0.2%」

- 「変動金利」「当初固定金利」はネット銀行よりも高い金利設定

- 金利に幅があるので審査次第で高い方の金利が適用されてしまう

変動金利プラン

| 住宅ローン名 | 金利タイプ | 借入期間 | 実質金利(年率) 保証料/優遇込み | 当初期間終了後 変動金利 | 優遇・備考 | 事務手数料(税込) ※%は借入額に対しての割合 | 保証料 |

|---|---|---|---|---|---|---|---|

| ずーっとうれしい金利コース | 変動金利 | (-) | 0.670%~0.750% | 0.670%~0.750% | - | 0 | 無料 |

| 住宅ローン(新規借入)/変動金利選択プラン | 変動金利 | (-) | 0.345%~0.475% | 0.345%~0.475% | - | 0 | 無料 |

| 住宅ローン(借り換え)/変動金利選択プラン | 変動金利(借り換え) | (-) | 0.345%~0.475% | 0.345%~0.475% | - | 0 | 無料 |

当初固定金利プラン

| 住宅ローン名 | 金利タイプ | 借入期間 | 実質金利(年率) 保証料/優遇込み | 当初期間終了後 変動金利 | 優遇・備考 | 事務手数料(税込) ※%は借入額に対しての割合 | 保証料 |

|---|---|---|---|---|---|---|---|

| プレミアム住宅ローン | 当初固定金利 | (3年) | 2.290%~2.370% | 0.970%~3.980% | - | 0 | 無料 |

| プレミアム住宅ローン | 当初固定金利 | (10年) | 2.920%~3.000% | 1.170%~4.180% | - | 0 | 無料 |

| プレミアム住宅ローン | 当初固定金利 | (20年) | 3.660%~3.740% | 1.170%~4.180% | - | 0 | 無料 |

| 住宅ローン(新規借入)/固定3年プレミアム | 当初固定金利 | (3年) | 2.290%~2.370% | 0.970%~3.980% | - | 0 | 無料 |

| 住宅ローン(新規借入)/固定10年プレミアム | 当初固定金利 | (10年) | 2.920%~3.000% | 1.170%~4.180% | - | 0 | 無料 |

| 住宅ローン(借り換え)/固定3年プレミアム | 当初固定金利(借り換え) | (3年) | 2.290%~2.370% | 0.970%~3.980% | - | 0 | 無料 |

| 住宅ローン(借り換え)/固定10年プレミアム | 当初固定金利(借り換え) | (10年) | 2.920%~3.000% | 1.170%~4.180% | - | 0 | 無料 |

全期間固定金利プラン

| 住宅ローン名 | 金利タイプ | 借入期間 | 実質金利(年率) 保証料/優遇込み | 当初期間終了後 変動金利 | 優遇・備考 | 事務手数料(税込) ※%は借入額に対しての割合 | 保証料 |

|---|---|---|---|---|---|---|---|

| ずーっと固定金利コース | 全期間固定金利 | (21年~25年) | 3.380%~3.460% | 3.380%~3.460% | - | 0 | 無料 |

| ずーっと固定金利コース | 全期間固定金利 | (26年~30年) | 3.510%~3.590% | 3.510%~3.590% | - | 0 | 無料 |

| ずーっと固定金利コース | 全期間固定金利 | (31年~35年) | 3.600%~3.680% | 3.600%~3.680% | - | 0 | 無料 |

ミックスローン

ミックスローンは利用可能です。商品名は「ミックス借入」です。組み合わせは自由に設定可能です。

金利タイプの変更

金利タイプの変更の可否

- 変動金利 : 固定金利への変更が可能

- 固定金利の特約期間中 : 変更不可

- 固定金利の特約期間終了後 : 金利タイプの変更が可能

金利タイプの変更方法

- 店頭

- インターネット

インターネットにより金利プランの切替手続きを行うことができます。インターネットで金利プランの切替手続きを行う場合は、金利再設定手数料が無料です。

三菱UFJ銀行住宅ローン借り換え

三菱UFJ銀行住宅ローン借り換え検証結果

借り換えで重要なポイント

住宅ローンの借り換えで重要なポイントは

- 現在借り入れ中の住宅ローン金利と借り換え先の金利にどれぐらい差があるのか?

- 「金利低下による返済額削減額」 > 「借り換え諸費用」になっているか?

- 借り換え後の住宅ローンの保障に強みはあるのか?

の3点です。

三菱UFJ銀行の住宅ローンの場合は

現在借り入れ中の住宅ローン金利と借り換え先の金利にどれぐらい差があるのか?

三菱UFJ銀行の住宅ローンの金利は

- ネット銀行と比較して高金利

- 金利に幅があるのでどの金利が適用されるのか?審査後にしかわからない

というデメリットがあります。

金利が高金利になってしまうと、借り換えメリットは当然少なくなるか、なくなってしまうので借り換えには向かない金利設定と言えます。

ただし、三菱UFJ銀行には

- 「ネット専用[借替限定]住宅ローン」

の専用プランもあります。これは低金利設定になっていて、かつ金利の幅もないため、借り換えを検討するのであれば、こちらのプランをおすすめします。

「金利低下による返済額削減額」 > 「借り換え諸費用」になっているか?

「金利+0.2%」分の保証料が発生してしまうので、事務手数料自体は安く、借り換え諸費用も抑えられるのですが、その分金利が割高になってしまうので注意が必要です。

借り換え後の住宅ローンの保障に強みはあるのか?

三菱UFJ銀行住宅ローンには、無料で付帯される保障サービスはありません。

検証結果

三菱UFJ銀行住宅ローンは

- 高金利

- 諸費用は安いが保証料として金利に乗っかっている

- 保障面での強みはない

という特徴があるため、借り換えにはおすすめできない住宅ローンとなっています。

ただし、三菱UFJ銀行住宅ローンでは

- 「ネット専用[借替限定]住宅ローン」

という借り換え専用の住宅ローンも提供しています。

「ネット専用[借替限定]住宅ローン」であれば

- 低金利

- 金利に幅が設定されていない

ため、保障料の0.2%を上乗せしても、借り換えメリットが出るのであれば検討の余地が出てきます。

三菱UFJ銀行住宅ローン審査

三菱UFJ銀行住宅ローン審査検証結果

住宅ローン審査の傾向としては

- 低金利の住宅ローン → 審査が厳しくなる

- 高金利の住宅ローン → 審査が甘くなる

- ネット銀行 → 借り換え重視

というものがあります。

三菱UFJ銀行の住宅ローン審査の場合

三菱UFJ銀行は、基本的には「都市銀行(メガバンク)」であり、高金利の住宅ローンを基本的に提供しています。

また、三菱UFJ銀行の住宅ローンは

- 高金利

- 金利に幅がかなりある

ため、「審査の評価が低かったら、適用金利を引き上げればよい。」という判断が可能になります。金利がそもそも高いことと、適用金利設定の自由度が高い特徴があります。

三菱UFJ銀行の住宅ローン審査の口コミ

出典:マンションコミュニティ

検証結果

三菱UFJ銀行の住宅ローンは、基本的には高金利の金利設定であり、金利の幅も大きく取っているため

- 銀行側の審査に関しては柔軟な対応が可能

と考えられます。。

メガバンクは、ネット銀行と比較して金利が高い分、許容できる顧客の範囲も広いということがわかります。低金利のネット銀行の住宅ローン審査に落ちた方は、都市銀行を選択肢に入れるのも、賢い方法と言えるのです。

審査期間

インターネット「かんたん事前審査」申込みから「4営業日」で審査結果のご連絡となっています。(※窓口から申込む場合はもっと時間がかかります。)そこから正式な申込、本審査となりますが、本審査にかかる時間は記載されていません。申込みから融資までは1カ月半~2カ月を見ておくと良いでしょう。

三菱UFJ銀行住宅ローン諸費用

三菱UFJ銀行住宅ローン諸費用検証結果

三菱UFJ銀行住宅ローンの諸費用/2026年3月

他のネット銀行の住宅ローン諸費用/2026年3月

| 銀行 | 事務手数料(税込) ※%は借入額に対しての割合 | 保証料 | 団信料 |

|---|---|---|---|

| 住信SBIネット銀行 | 2.20% | 無料 | 無料 |

| ソニー銀行 | 2.20% | 無料 | 無料 |

|---|

| SBI新生銀行 | 2.20% | 無料 | 無料 |

|---|

| 楽天銀行 | 330,000 | 無料 | 無料 |

|---|

| イオン銀行 | 2.20% | 無料 | 無料 |

|---|

三菱UFJ銀行住宅ローンの諸費用は

- 事務手数料:33,000円(税込)

- 保証料:金利+0.2%

となっています。

検証結果

三菱UFJ銀行住宅ローンの諸費用は

- 事務手数料:33,000円(税込)

- 保証料:金利+0.2%

と、他のメガバンクや都市銀行と横並びの設定です。

事務手数料が安い反面、金利に0.2%が上乗せされてしまうため、金利自体がネット銀行などの上乗せがないタイプの住宅ローンと比較すると割高になってしまいます。

事務手数料

- 33,000円(税込)

保証料

- 金利+2.0%

一部繰り上げ返済手数料

インターネットバンキング(三菱UFJダイレクト):無料

窓口(電話・テレビ窓口):5,500円(税込)

窓口:15,500円(税込)

全額繰り上げ返済手数料

インターネットバンキング(三菱UFJダイレクト):15,500円(税込)

窓口(電話・テレビ窓口):22,000円(税込)

窓口:33,000円(税込)

金利タイプの変更手数料

インターネットバンキング(三菱UFJダイレクト):無料

窓口:11,000円(税込)

証明書発行手数料

残高証明書発行手数料:770円(税込)

取引推移証明書発行手数料:880円(税込)

印紙税

| 契約金額 | 印紙税 |

|---|---|

| 1万円未満 | 非課税 |

| 10万円以下 | 200円 |

| 10万円を超え50万円以下 | 400円 |

| 50万円を超え100万円以下 | 1千円 |

| 100万円を超え500万円以下 | 2千円 |

| 500万円を超え1千万円以下 | 1万円 |

| 1千万円を超え5千万円以下 | 2万円 |

| 5千万円を超え1億円以下 | 6万円 |

| 1億円を超え5億円以下 | 10万円 |

| 5億円を超え10億円以下 | 20万円 |

| 10億円を超え50億円以下 | 40万円 |

| 50億円を超えるもの | 60万円 |

| 契約金額の記載のないもの | 200円 |

登記費用(概算)

※新築マンション想定

登録免許税

土地評価額 × 2.0% + 建物評価額 × 0.4% ※軽減措置の対象になるケースあり

司法書士報酬・実費:30,000~60,000円程度

抵当権設定登記費用

借入額 × 0.4% ※軽減措置の対象になるケースあり

司法書士報酬・実費:60,000~100,000円程度

その他発生が予測される諸費用

火災保険料

引っ越し費用

新居の家具費用(カーテン、照明なども含む)

修繕一時金(新築マンション)

三菱UFJ銀行住宅ローン保障

三菱UFJ銀行住宅ローン保障検証結果

三菱UFJ銀行住宅ローンの無料保障特典/2026年3月

他の銀行の住宅ローンの無料保障特典/2026年3月

| 銀行 | 団信料 | 保障特典 |

|---|---|---|

| 住信SBIネット銀行 | 無料 | 全疾病保障団信無料 |

| 住信SBIネット銀行 | 無料 | 全疾病保障団信無料 |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| SBI新生銀行 | 無料 | 介護保障付団信無料 |

| 楽天銀行 | 無料 | 全疾病特約(全疾病保障団信無料) |

| SBIマネープラザ | 無料 | 全疾病保障団信無料 |

| SBIマネープラザ | 無料 | 全疾病保障団信無料 |

団信(団体信用生命保険)は、フラット35を除けば、どの銀行でも無料付帯されているベースの保障ですが、ネット銀行を中心に「無料の保障特典」を用意している銀行があります。

この中で「無料の保障特典」が手厚いのは

- 住信SBIネット銀行の「全疾病保障」

- auじぶん銀行の「がん50%保障」

の2つになります。

三菱UFJ銀行の場合は

「団信」以外の「無料の保障特典」はありません。

有料であれば

- 7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉:疾病保障

- 引受条件緩和型団体信用生命保険【ワイド団信】:団信の審査の緩和

- 住宅ローン専用火災:火災保険

といった保障を付帯することができますが・・・

- 7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉:年率0.3%上乗せ

- 引受条件緩和型団体信用生命保険【ワイド団信】:年率0.3%上乗せ

- 住宅ローン専用火災:別途保険料

と、かなり金利を高くしなければならないため、おすすめできません。一見大きな金額には見えないかもしれませんが、総返済額で考えれば、200万円程度の費用負担になるものであり、有料のプランは、他の住宅ローンでも、一般的に付けられるものですので三菱UFJ銀行の住宅ローンの優位性にはならないのです。

検証結果

三菱UFJ銀行の住宅ローンには

「団信」以外の無料付帯可能な保障サービスはありません。

金利に上乗せをすることで

- 7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉:疾病保障

- 引受条件緩和型団体信用生命保険【ワイド団信】:団信の審査の緩和

- 住宅ローン専用火災:火災保険

を利用することができますが、大きなメリットとは言えません。有料であれば、ほとんどの銀行でも付けられる保障です。

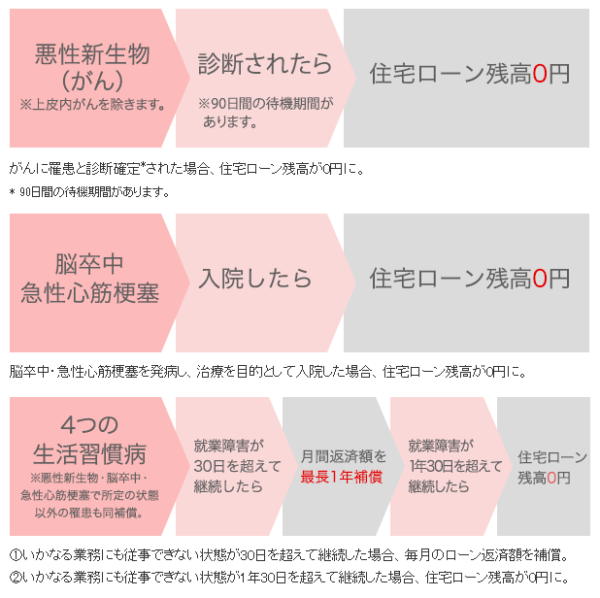

7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉/3大疾病保障充実タイプ

金利+0.3%

毎月の住宅ローン返済が免除になる条件

- 4つの生活習慣病(高血圧性疾患・糖尿病・慢性腎不全・肝硬変)を発病し、就業障害が30日を超えて継続したときに、1年間住宅ローン返済が免除になる

住宅ローン残高が0円になる条件

- 3大疾病(悪性新生物(がん)・脳卒中・急性心筋梗塞)で所定の状態になったとき

- がんに罹患と診断確定されたとき

- 4つの生活習慣病(高血圧性疾患・糖尿病・慢性腎不全・肝硬変)を発病し、就業障害が1年30日を超えて継続したとき

7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉/保証料タイプ

別途保険料が発生

毎月の住宅ローン返済が免除になる条件

- 4つの生活習慣病(高血圧性疾患・糖尿病・慢性腎不全・肝硬変)、3大疾病(悪性新生物(がん)・脳卒中・急性心筋梗塞)を発病して、就業障害が30日を超えて継続したときに、1年間住宅ローン返済が免除になる

住宅ローン残高が0円になる条件

- 4つの生活習慣病(高血圧性疾患・糖尿病・慢性腎不全・肝硬変)、3大疾病(悪性新生物(がん)・脳卒中・急性心筋梗塞)を発病し、就業障害が1年30日を超えて継続したとき

その他特約(有料オプション)

- 女性特有の疾病特約

- 総合先進医療特約

三菱UFJ銀行住宅ローン付加価値サービス評価

三菱UFJ銀行の住宅ローンを利用すると三菱UFJ銀行のATM手数料や他行宛振込み手数料が無料になります。

他にも、出産後の女性向けの1年間の金利優遇、リフォームローンの金利優遇があります。

付加価値サービスとしてはどれもインパクトの薄い特典です。

三菱UFJ銀行サービスの優遇

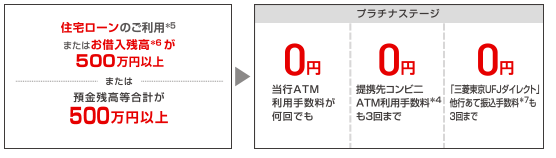

条件:住宅ローン借入残高500万円以上

- 三菱UFJ銀行ATM:手数料無料

- 提携コンビニATM:手数料3回まで無料

- 他行宛振込み手数料:手数料3回まで無料

女性向けの金利優遇

条件:借入後、出産前から出産後6カ月以内に申し出

- 1年間、適用金利よりさらに年0.2%優遇

リフォームローンの金利優遇

条件:三菱UFJ銀行住宅ローン利用中にリフォームをされる場合、

- 通常金利より年0.5%優遇

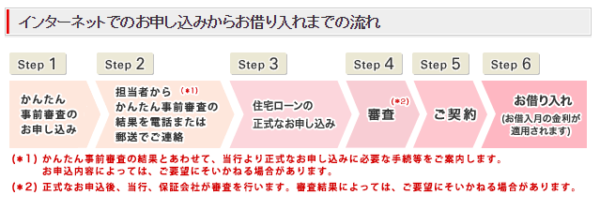

三菱UFJ銀行住宅ローン申込、審査、融資実行までの流れと日数

三菱UFJ銀行住宅ローン申込、審査、融資実行までの流れと日数の検証結果

三菱UFJ銀行の申込手順

- 「かんたん事前審査」申込(WEB)

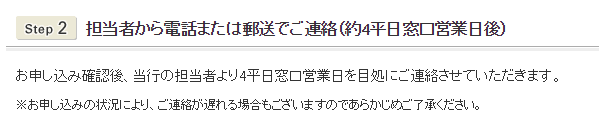

- 事前審査結果のお知らせ:4営業日後

- 正式な申込書類の送付

- 正式なお申込み

- 本審査

- 本審査結果のお知らせ

- 契約お手続き(WEB):融資実行の10営業日前までに手続き

- 融資実行

という流れになっています。

本審査の審査回答・契約まで:不明

と、ウェブサイト上では、仮審査の審査回答は4営業日となっています。

本審査の審査回答は、明記されていないため、3週間~1カ月ぐらいの期間を見ておくべきです。メガバンクは総じて審査期間が長いので注意が必要です。

検証結果

- 仮審査の審査回答は4営業日

- 本審査の審査回答は不明

ですので

三菱UFJ銀行の住宅ローンには「素早い審査回答を期待できない」と考えておいた方が良いでしょう。

時間的な余裕がない方は、他の住宅ローンと並行で申し込むことをおすすめします。

三菱UFJ銀行住宅ローン申込、審査、融資実行までの流れと日数

- 「かんたん事前審査」申込(WEB)

- 事前審査結果のお知らせ:4営業日後

- 正式な申込書類の送付

- 正式なお申込み

- 本審査

- 本審査結果のお知らせ

- 契約お手続き(WEB):融資実行の10営業日前までに手続き

- 融資実行

三菱UFJ銀行の住宅ローンには「保証料無料」でカブドットコム証券が代理販売している三菱UFJネット住宅ローン[カブコム専用] があります。これは三菱UFJ銀行のウェブサイトでは販売されていません。

三菱UFJ銀行住宅ローンシミュレーション

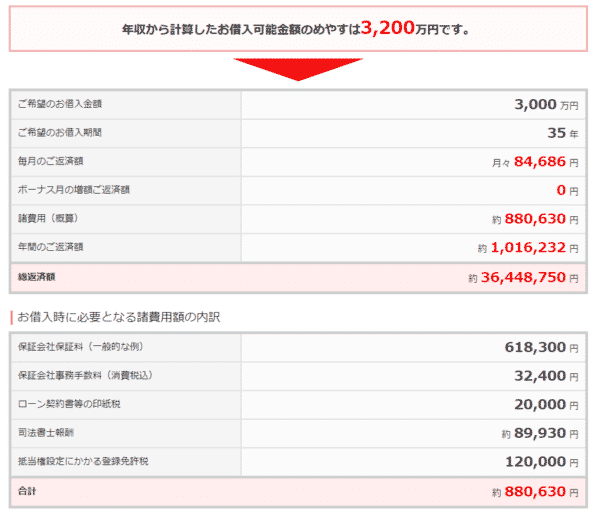

試算できる項目

新規借入の方

- 毎月の返済額を計算する

- 現在の年収から借入可能額を調べる

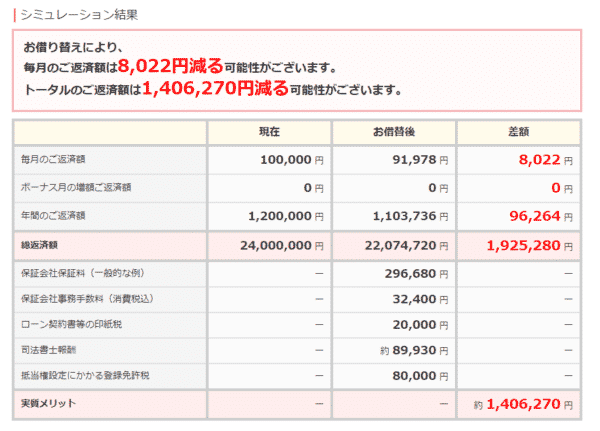

住み替えの方

- ローン残高から借り換えメリットを調べる

シミュレーターの使い勝手

メリット

- シンプルで見やすい

デメリット

- ボーナス返済は割合でしか指定できない。

- 繰り上げ返済が計算できない

- 金利上昇が考慮した計算ができない

- 返済予定表が計算できず、ダウンロードもできない

- ミックスローンの金利計算もできない

- グラフ表示ができない。

- PCで見ると文字が無駄に大きくて見にくい

三菱UFJ銀行住宅ローン金利推移

| 変動 | 10年 | 10年 | |

|---|---|---|---|

| 銀行名 | 三菱UFJ銀行/ずーっとうれしい金利コース | 三菱UFJ銀行/ぐんとうれしい住宅ローン | 三菱UFJ銀行/ずーっとうれしい金利コース |

| 2026年3月 | 0.670% | 2.920% | 2.920% |

| 2026年2月 | 0.670% | 2.750% | 2.750% |

| 2026年1月 | 0.670% | 2.680% | 2.680% |

| 2025年12月 | 0.595% | 1.950% | 1.950% |

| 2025年11月 | 0.595% | 1.950% | 1.950% |

| 2025年10月 | 0.595% | 1.950% | 1.950% |

| 2025年9月 | 0.595% | 1.950% | 1.950% |

| 2025年8月 | 0.595% | 1.950% | 1.950% |

| 2025年7月 | 0.595% | 1.880% | 1.880% |

| 2025年6月 | 0.595% | 1.830% | 1.830% |

| 2025年5月 | 0.595% | 1.630% | 1.630% |

| 2025年4月 | 0.595% | 1.890% | 1.890% |

| 2025年3月 | 0.345% | 1.610% | 1.610% |

| 2025年2月 | 0.345% | 1.440% | 1.440% |

| 2025年1月 | 0.345% | 1.310% | 1.310% |

| 2024年12月 | 0.345% | 1.220% | 1.220% |

| 2024年11月 | 0.345% | 1.120% | 1.120% |

| 2024年10月 | 0.345% | 1.110% | 1.110% |

| 2024年9月 | 0.345% | 1.050% | 1.050% |

| 2024年8月 | 0.345% | 1.270% | 1.270% |

| 2024年7月 | 0.345% | 1.250% | 1.250% |

| 2024年6月 | 0.345% | 1.200% | 1.200% |

| 2024年5月 | 0.345% | 1.060% | 1.060% |

| 2024年4月 | 0.345% | 0.980% | 0.980% |

| 2024年3月 | 0.345% | 0.980% | 0.980% |

| 2024年2月 | 0.345% | 0.860% | 0.860% |

| 2024年1月 | 0.345% | 1.020% | 1.020% |

| 2023年12月 | 0.345% | 1.120% | 1.120% |

| 2023年11月 | 0.675% | 1.370% | 1.370% |

| 2023年10月 | 0.675% | 1.270% | 1.270% |

| 2023年9月 | 0.675% | 1.210% | 1.210% |

| 2023年8月 | 0.675% | 1.110% | 1.110% |

| 2023年7月 | 0.675% | 1.020% | 1.020% |

| 2023年6月 | 0.675% | 1.010% | 1.010% |

| 2023年5月 | 0.675% | 1.080% | 1.080% |

| 2023年4月 | 0.675% | 0.940% | |

| 2023年3月 | 0.675% | 1.280% | |

| 2023年2月 | 0.675% | 1.350% | |

| 2023年1月 | 0.675% | 1.250% | |

| 2022年12月 | 0.675% | 1.070% | |

| 2022年11月 | 0.675% | 1.030% | |

| 2022年10月 | 0.675% | 1.030% | |

| 2022年9月 | 0.675% | 1.090% | |

| 2022年8月 | 0.675% | 1.190% | |

| 2022年7月 | 0.675% | 1.240% | 1.240% |

| 2022年6月 | 0.675% | 1.190% | 1.190% |

| 2022年5月 | 0.675% | 1.240% | 1.240% |

| 2022年4月 | 0.675% | 1.090% | 1.090% |

| 2022年3月 | 0.675% | 1.090% | 1.090% |

| 2022年2月 | 0.675% | 1.040% | 1.040% |

| 2022年1月 | 0.675% | 0.940% | 0.940% |

| 2021年12月 | 0.675% | 0.940% | 0.940% |

| 2021年11月 | 0.675% | 0.940% | 0.940% |

| 2021年10月 | 0.675% | 0.890% | 0.890% |

| 2021年9月 | 0.675% | 0.890% | 0.890% |

| 2021年8月 | 0.675% | 0.890% | 0.890% |

| 2021年7月 | 0.675% | 0.890% | 0.890% |

| 2021年6月 | 0.675% | 0.840% | 0.940% |

| 2021年5月 | 0.675% | 0.840% | 0.940% |

| 2021年4月 | 0.675% | 0.840% | 0.940% |

| 2021年3月 | 0.775% | 1.340% | 1.590% |

| 2021年2月 | 0.775% | 1.340% | 1.590% |

| 2021年1月 | 0.775% | 1.340% | 1.590% |

| 2020年12月 | 0.775% | 1.340% | 1.590% |

| 2020年11月 | 0.775% | 1.340% | 1.590% |

| 2020年10月 | 0.775% | 1.340% | 1.640% |

| 2020年9月 | 0.825% | 1.340% | 1.690% |

| 2020年8月 | 0.825% | 1.340% | 1.690% |

| 2020年7月 | 0.825% | 1.340% | 1.690% |

| 2020年6月 | 0.825% | 1.290% | 1.640% |

| 2020年5月 | 0.825% | 1.290% | 1.640% |

| 2020年4月 | 0.825% | 1.150% | 1.500% |

| 2020年3月 | 0.820% | 1.190% | 1.500% |

| 2020年2月 | 0.820% | 1.190% | 1.540% |

| 2020年1月 | 0.820% | 1.290% | 1.640% |

| 2019年12月 | 0.820% | 1.190% | 1.640% |

| 2019年11月 | 0.820% | 1.190% | 1.540% |

| 2019年10月 | 0.820% | 1.190% | 1.540% |

| 2019年9月 | 0.820% | 1.190% | 1.540% |

| 2019年8月 | 0.820% | 1.190% | 1.540% |

| 2019年7月 | 0.820% | 1.190% | 1.540% |

| 2019年6月 | 0.820% | 1.290% | 1.640% |

| 2019年5月 | 0.820% | 1.290% | 1.640% |

| 2019年4月 | 0.820% | 1.290% | 1.640% |

| 2019年3月 | 0.820% | 1.290% | 1.640% |

| 2019年2月 | 0.820% | 1.290% | 1.640% |

| 2019年1月 | 0.820% | 1.300% | 1.650% |

| 2018年12月 | 0.820% | 1.400% | 1.750% |

| 2018年11月 | 0.820% | 1.450% | 1.800% |

| 2018年10月 | 0.820% | 1.400% | 1.750% |

| 2018年9月 | 0.820% | 1.400% | 1.750% |

| 2018年8月 | 0.820% | 1.350% | 1.700% |

| 2018年7月 | 0.820% | 1.350% | 1.700% |

| 2018年6月 | 0.820% | 1.350% | 1.700% |

| 2018年5月 | 0.820% | 1.300% | 1.650% |

| 2018年4月 | 0.820% | 1.300% | 1.650% |

| 2018年3月 | 0.820% | 1.300% | 1.650% |

| 2018年2月 | 0.820% | 1.300% | 1.650% |

| 2018年1月 | 0.820% | 1.250% | 1.600% |

| 2017年12月 | 0.820% | 1.250% | 1.600% |

| 2017年11月 | 0.820% | 1.250% | 1.600% |

| 2017年10月 | 0.820% | 1.250% | 1.600% |

| 2017年9月 | 0.820% | 1.250% | 1.600% |

| 2017年8月 | 0.820% | 1.300% | 1.650% |

| 2017年7月 | 0.825% | 1.200% | 1.550% |

| 2017年6月 | 0.825% | 1.250% | 1.600% |

| 2017年5月 | 0.825% | 1.200% | 1.550% |

| 2017年4月 | 0.825% | 1.050% | 1.400% |

| 2017年3月 | 0.825% | 1.050% | 1.400% |

| 2017年2月 | 0.825% | 1.000% | 1.350% |

| 2017年1月 | 0.825% | 1.150% | 1.500% |

| 2016年12月 | 0.825% | 1.100% | 1.450% |

| 2016年11月 | 0.825% | 1.100% | 1.450% |

| 2016年10月 | 0.825% | 1.100% | 1.450% |

| 2016年9月 | 0.825% | 1.100% | 1.450% |

| 2016年8月 | 0.825% | 1.000% | 1.350% |

| 2016年7月 | 0.825% | 1.050% | 1.400% |

| 2016年6月 | 0.825% | 1.050% | 1.400% |

| 2016年5月 | 0.825% | 1.100% | 1.450% |

| 2016年4月 | 0.825% | 1.100% | 1.450% |

| 2016年3月 | 0.825% | 1.000% | 1.450% |

| 2016年2月 | 0.825% | 1.250% | 1.700% |

| 2016年1月 | 0.825% | 1.300% | 1.900% |

| 2015年12月 | 0.975% | 1.300% | 1.900% |

| 2015年11月 | 0.975% | 1.300% | 1.950% |

| 2015年10月 | 0.975% | 1.450% | 1.950% |

| 2015年9月 | 0.975% | 1.400% | 1.900% |

| 2015年8月 | 0.975% | 1.500% | 2.000% |

| 2015年7月 | 0.975% | 1.450% | 2.050% |

| 2015年6月 | 0.975% | 1.450% | 1.950% |

| 2015年5月 | 0.975% | 1.400% | 1.900% |

| 2015年4月 | 0.975% | 1.450% | 1.950% |

| 2015年3月 | 0.975% | 1.400% | 1.900% |

| 2015年2月 | 0.975% | 1.300% | 1.800% |

| 2015年1月 | 0.975% | 1.350% | 1.850% |

| 2014年12月 | 0.975% | 1.450% | 1.950% |

| 2014年11月 | 0.975% | 1.450% | 1.950% |

| 2014年10月 | 0.975% | 1.500% | 2.000% |

| 2014年9月 | 0.975% | 1.400% | 1.900% |

| 2014年8月 | 0.975% | 1.400% | 1.900% |

| 2014年7月 | 0.975% | 1.400% | 1.900% |

| 2014年6月 | 0.975% | 1.400% | 1.900% |

三菱UFJ銀行住宅ローン

良い点

- メガバンクとしての信頼性

- 全国の店舗で相談が可能

- 当初10年固定金利を積極的に案内している<

- 出産後の女性向けの金利優遇特典あり

- 借り換え専用の低金利プランあり

悪い点

- 保証料が金利+0.2%

- 金利に幅があるため、審査次第で高い金利が適用されてしまう

- 変動金利、当初固定金利ともネット銀行よりも高い金利設定

- 団信以外の保障の無料付帯はない

- 繰上げ返済手数料が高い

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

金利の低さ

10

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

10

対応の質

10

10点/10点

とても満足

住宅ローン利用者の情報

都道府県:埼玉県

職種/企業規模:医療業、一般社員、未上場:社員数10人~100人未満

世帯年収:600万円

家族構成:既婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:中古マンション

借入金額:2600万円

頭金:100万円

借入時年齢:44歳

借入期間:35年

借入時適用金利:0.85%

借入時金利タイプ:変動金利

毎月の返済額:70,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

使い慣れている金融機関だったから

不動産会社からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

給料振込み金融機関での住宅ローンの引き落としの為に、口座残高を気に掛けることなくローンの引き落としができるところ。また、長年使っていた金融機関なため安心感が大きかったです。大手金融機関なので、新規の金融機関と比べると将来的な不安感が少ないと思います。どこもネットでの対応をしているかもしれませんが、既にネットバンキングを使用していたので、新たに登録したりする必要もなく、住宅ローンの繰り上げ等の操作が簡単に行えるところが非常に便利ですし、住宅ローンに関しての知識がなくても、ネット操作が簡単に行えるように、ネット上で詳しい説明が書かれていて、使いやすいと思っています。ネット申し込み後にも、書面で詳細が郵送されてくるので、二重の安心感があります。

選択した住宅ローンで借入をして悪かった点・不満

大きな不満はありませんが、住宅ローンの勉強・調査を全くしていなかったので、他の金融機関でのサービス状況を全く知らない状態で、申し込みをしてしまった点。住宅ローンに通ればどこでも良いという考えなしで申し込みをしてしまったことを少し残念に思っています。ネットでの住宅ローンの比較サイト等を見ると、他の金融機関が強く押されていたりするので、やや不安になることがあります。金利は何処もさして変化がないような気がしていますが、他の金融機関がお勧めされている理由等を調べてみる必要もあるかなと、思うこともあります。今後、どうなるか分かりませんが、借り換え等のメリット・デメリットなども勉強していきたいと考えています。

金利の低さ

8

知名度や安心感

9

融資までのスピード

8

審査の通りやすさ

8

対応の質

8

8.2点/10点

とても満足

住宅ローン利用者の情報

都道府県:神奈川県

職種/企業規模:製造業(その他)、主任・係長クラス、未上場:社員数100人~1000人未満

世帯年収:650万円

家族構成:既婚/子供2名

借入条件

新規/借り換え:新規借り入れ

物件:新築戸建て

借入金額:4500万円

頭金:500万円

借入時年齢:39歳

借入期間:35年

借入時適用金利:0.78%

借入時金利タイプ:3年固定金利

毎月の返済額:105,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ店舗で相談できるから

諸費用も合わせて借りられたから

選択した住宅ローンで借入をして良かった点・満足しているところ

マンション購入時も同じ銀行で借りていたので漠然とした安心感がありました。不動産担当の方も懇意にしているようで面談から融資実行までの手続きも非常にスムーズでした。ちょうど金利の低い時期にあたったこともあり、マンション購入時の金利と比較してかなり安い金利で借りられた事、以前も借りていたという事もあって、表示金利よりも更に優遇して頂けたこともありがたかったですね。窓口も家から近く自転車で行ける範囲なのでよかった点の一つです。非常に低い金利で借りる事が出来ているので、金利がやすいうちに繰り上げ返済をしていこうと頑張っています。あとは安心の大手銀行という事も銀行選びに基準になったと思います。スムーズな融資がありがたかった。

選択した住宅ローンで借入をして悪かった点・不満

基本的には良かった点が多かったですね。しいて言えば金利がもう少し安くなってくれればという不満はあります。今はインターネットで簡単に銀行や信用金庫の貸出金利がわかってしまいますので、契約を申し込む前に金利がだいたい解ってしまいます。最安ではなかったので最安に申し込むという手もありました。それでも以前から借りていたという安心感と口座も持っていた銀行という事もあって多少の不満は抱えつつもいまの銀行を選びました。借入先をどのように選ぶか、やっぱり総返済額が少なくなる金利の低いところだと思います。金利面で最安の銀行と同程度になってくれていれば申し分なかったんですけどね。そこだけが少し悔しく不満を感じているところです。

金利の低さ

6

知名度や安心感

10

融資までのスピード

8

審査の通りやすさ

9

対応の質

10

8.6点/10点

とても満足

住宅ローン利用者の情報

都道府県:愛知県

職種/企業規模:その他(該当なし)、その他(該当なし)、未上場:社員数10人未満

世帯年収:600万円

家族構成:既婚/子供2名

借入条件

新規/借り換え:新規借り入れ

物件:注文住宅

借入金額:2800万円

頭金:100万円

借入時年齢:24歳

借入期間:35年

借入時適用金利:0.03%

借入時金利タイプ:3年固定金利

毎月の返済額:84,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:2社目

その金融機関を選んだ理由を教えてください。

審査が通ったから

選択した住宅ローンで借入をして良かった点・満足しているところ

とにかく大手だったので、安心して借りる事が出来ました。また、メインバンクだったので、住宅ローンの振込みも便利だったのでよかったと思います。また、我家は他の金融機関も借入の申込みをしたのですが、落ちてしまってUFJ銀行だけが審査を通してくれました。我家には選択肢がなかったのはありますが、それでもUFJ銀行にして良かったと思います。何よりもUFJ銀行はどんなお店にもあるので、どこにいってもお金がおろしやすい便利なところが一番の魅力だと思います。どこにでもATMがあるのすごく便利なので、手軽さを求める人にはすごく良い銀行ではないかと思います。また、銀行自体もどこにでもあるし、銀行員もとても親切だったのですごく良かったです。

選択した住宅ローンで借入をして悪かった点・不満

反対に住宅ローンの悪かったところはやはり金利の高さです。UFJ銀行は他の都市銀行に比べたら金利が高いので金利重視の人にはあまりおすすめが出来ません。親切なのですが、その分、金利などが高めに設定されているので、私も借換を検討したことがあります。地方銀行やネットバンクに比べると金利の差は歴然です。それくらい高いので、UFJ銀行にしても借換をしてしまう人も多いと思います。UFJ銀行はもう少し金利を安く出来ないのかなと思っているのが一番の不満です。今の時代はただでさえ低金利なので、まだ良いのですが、金利が高くなっていったら借換をする人も増えますし、私も借換をするのではないかと思っています。また、大手の銀行なので規則も厳しいのが使い勝手の悪いと思う点です。

金利の低さ

7

知名度や安心感

10

融資までのスピード

7

審査の通りやすさ

9

対応の質

10

8.6点/10点

とても満足

住宅ローン利用者の情報

都道府県:千葉県

職種/企業規模:運輸業・郵便業、主任・係長クラス、上場企業

世帯年収:400万円

家族構成:既婚/子供3名~

借入条件

新規/借り換え:新規借り入れ

物件:中古マンション

借入金額:2580万円

頭金:0万円

借入時年齢:26歳

借入期間:35年

借入時適用金利:0.80%

借入時金利タイプ:変動金利

毎月の返済額:85,000円

申込・検討情報

申込みから融資実行までの期間:10日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

リフォーム費用も合わせて借りられたから

使い慣れている金融機関だったから

選択した住宅ローンで借入をして良かった点・満足しているところ

物件を観に行って気に入ったので、審査をお願いしたらすぐに結果を出してくれてスムーズに購入することができました。人気の物件だったので次に待っている人もいたので本当によかったです。いつも使っている銀行のため、通帳が増えることもなく給料振り込みからローン返済を一括で行えるのもとても便利です。有名な銀行だけあって、返済プランもたくさんご提示いただきました。細かなことにも相談に乗ってくれたので安心して取り組むことができました。購入したタイミングが良かったのかローン金利も低く、今でもお得な買い物だったと思っています。無理なく返せる計画を練れたのもよかったと思います。私の家の担当の銀行員の対応も紳士的で好印象でした。

選択した住宅ローンで借入をして悪かった点・不満

変動金利を選んだので5年毎に見直しがあります。その時に金利が高くなっていれば返済額が大幅に変わるというところがデメリットだと思います。今のところ景気の回復がないので低金利のまま返済額が大きく変わることはありませんが、5年おきの見直しの時はドキドキします。繰り上げ返済も考えたことがありますが、手数料がとられてしまうのでどうしようかと思いあぐねています。大きな銀行なので信用できることはいいのですが、今回名前が変わるということでこれから書類に記入するときは少し注意が必要になるかもしれません。ローンを組むときに保険に同時に加入しました。2種類から選ぶことができましたが今までに一度も使ったことはありません。どのような特典があるのかしっかりとこちらが把握しておく必要があります。

金利の低さ

8

知名度や安心感

9

融資までのスピード

8

審査の通りやすさ

5

対応の質

10

8点/10点

とても満足

住宅ローン利用者の情報

都道府県:茨城県

職種/企業規模:その他サービス業、経営者・役員、未上場:社員数10人未満

世帯年収:900万円

家族構成:未婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:新築マンション

借入金額:3500万円

頭金:800万円

借入時年齢:38歳

借入期間:25年

借入時適用金利:0.98%

借入時金利タイプ:変動金利

毎月の返済額:100,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:3社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

審査が通ったから

融資までのスピードが速かったから

知名度の高い金融機関だったから

使い慣れている金融機関だったから

選択した住宅ローンで借入をして良かった点・満足しているところ

一番のメリットは元手が足りない高額の物件を購入できたことです。現金購入するにはまだ10年近く資金を貯めなければならなかったと思います。固定資産として考えることができるのでずっと賃貸物件に住んでいるよりはマンションを購入できてよかったと思っています。思っていたよりも借り入れできる金額が低く、月々の返済額が収入に対しては低く抑えられたので住宅ローンを組んだからといってそれ以前と比べて生活が苦しくなったということが無かったので良かったです。そのため、少しお金が貯まったら一度に多めの金額を返済して借入期間は変えずに月々の返済額をもっと少なくしていきたいと考えています。住宅ローンを組んだことにより所得税や住民税が軽減されたこともメリットのひとつだと思います。

選択した住宅ローンで借入をして悪かった点・不満

しょうがないことかもしれませんが、会社を独立して間もなかったので、年収に対して聞いていたほど借り入れできなかったです。借入可能額が低かったので予定していたよりも多くの頭金を払うことになり貯蓄が減ってしまったことが少し不満です。金利のことも気になっています。固定金利で住宅ローンを組むか変動金利で住宅ローンを組むかで悩んだ末に変動金利で住宅ローンを組みました。変動金利を選択したので将来景気がよくなり金利が上昇したときに返済額が高くなるので少し心配しています。また、投機目的で購入した側面もあるのでマンション価格の下落が心配です。あとは心理的な問題なのですが、住宅ローンを組むことによってマンションという資産は得ましたが代わりに借金をしたということなので、もし仕事が上手くいかなくなったときの返済を考えると少し心配になります。

金利の低さ

5

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

8

対応の質

4

7.4点/10点

満足

住宅ローン利用者の情報

都道府県:東京都

職種/企業規模:その他サービス業、経営者・役員、未上場:社員数10人未満

世帯年収:800万円

家族構成:既婚/子供1名

借入条件

新規/借り換え:新規借り入れ

物件:新築戸建て

借入金額:4300万円

頭金:1500万円

借入時年齢:29歳

借入期間:30年

借入時適用金利:1.30%

借入時金利タイプ:変動金利

毎月の返済額:78,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:0社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

不動産会社からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

良かったことは、不動産会社からの紹介であったため手続きも簡単で審査も早かったことです。不動産会社の担当さんも慣れていらっしゃって、契約まで素早い対応であったと記憶しています。また、大手都市銀行の住宅ローンであったため、安心感もありました。さらに、これは個人的なことですが給与振込口座の銀行であったので契約後も何の手続きも必要なく、引き落としが始まり家賃を振り込む手間がなくなったと嬉しかったです。その後、ローン減税の書類も取り寄せる必要がある銀行もあるようですが、そういったこともなく、毎年年末調整の近くになると書類を送付していただけて、特にこちらの手間がかかることはなかったことが、満足しているところです。

選択した住宅ローンで借入をして悪かった点・不満

その当時、ローンはどこの銀行で組んでも同じであろうと考えていたため、たいして比較をすることなく、不動産会社紹介の大手都市銀行と契約をしました。契約後ネット銀行と金利の比較をして高いことがわかり、不満に思いました。また、繰り上げ返済に関して手続きや手数料についても不満点が出てきました。まず、手続きに書類の提出を求められたり、手数料がかかったことが不満でした。最初はまとまった金額であったため、そんなものかと思いましたが、自分が使っているネット銀行では手数料が不要で、1万円からでもネットで繰り上げ返済の手続きができると知り、ショックを受けました。また、保険に関しても団信のみでなく手厚い保証がついていることも知り、借り換えたいと思うまでになりました。

金利の低さ

6

知名度や安心感

9

融資までのスピード

7

審査の通りやすさ

7

対応の質

10

7.8点/10点

満足

住宅ローン利用者の情報

都道府県:宮城県

職種/企業規模:通信業、主任・係長クラス、未上場:社員数10人~100人未満

世帯年収:500万円

家族構成:既婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:中古マンション

借入金額:2400万円

頭金:1600万円

借入時年齢:45歳

借入期間:20年

借入時適用金利:0.78%

借入時金利タイプ:変動金利

毎月の返済額:73,000円

申込・検討情報

申込みから融資実行までの期間:20日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:2社目

その金融機関を選んだ理由を教えてください。

審査が通ったから

店舗で相談できるから

割引特典・優待サービスがあったから

知名度の高い金融機関だったから

不動産会社からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

ネット銀行と比べて実際に支店を訪れて住宅ローンの相談ができる点です。職場と銀行が近くだったこともあり、仮審査へと進んだあとも、必要な書類を郵送ではなく手渡しできたり、本審査にかかる日数について相談できたり等、色々助かりました。(但し、担当者のポカミス?で何回か出向く羽目になってますが)三菱UFJ銀行の住宅ローンで、メインバンク プラスに加入することで住宅ローン利用者には送金手数料とATM手数料が数回無料となる特典があります。会社の給与振り込み先を地元銀行から三菱UFJ銀行に変えてからATM手数料が平日休日関係無く無料になったことはお得になりました。(以前の銀行は平日は無料でも土日祝は有料)全体的に金利事態に不満は無いのですが、もう少し他も調べてもよかったかもしれません。

選択した住宅ローンで借入をして悪かった点・不満

三菱UFJ銀行の住宅ローンは店舗や人件費などのコストも多くかかってしまうので、どうしてもネット銀行よりも金利が高くなっていることですね。あとで気が付いことですが、適用金利が頭金に入れる自己資金額によって変わると知りました。事務手数料と保証料の合算した諸費用で見てもネット銀行よりも高い点があります。これは個人的に感じたことですが、三菱UFJ銀行は積極的に住宅ローンを販売する気がないようなところがありました。(だいたい大手都市銀行は何処もそんなもんでしょうかね?)住宅ローン審査のためとはいえ、対応に四苦八苦しました。まあ、他の銀行が通らなかったらお願いするよりほかないので、こちらの立場が弱いのは仕方ないですけど。

金利の低さ

3

知名度や安心感

8

融資までのスピード

8

審査の通りやすさ

8

対応の質

6

6.6点/10点

満足

住宅ローン利用者の情報

都道府県:埼玉県

職種/企業規模:卸売・小売業(各種商品、百貨店・スーパー・コンビニ)、課長クラス、上場企業

世帯年収:890万円

家族構成:既婚/子供2名

借入条件

新規/借り換え:新規借り入れ

物件:新築戸建て

借入金額:4300万円

頭金:0万円

借入時年齢:37歳

借入期間:35年

借入時適用金利:1.28%

借入時金利タイプ:変動金利

毎月の返済額:125,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

選択肢に該当なし

選択した住宅ローンで借入をして良かった点・満足しているところ

ハウスメーカーの紹介ということもあり、素早く審査が終わったと思います。やや金利が高いとは思いましたが、ハウスメーカーの営業さんと付き合いがある為か対応は良く、他銀行の検討はしませんでした。同時申し込みのパーソナルローンも同時加入し、引越しに必要なもの、家具家電も同時に購入するキッカケとなりました。住宅ローンとパーソナルローンが同時申し込みが出来たことは、便利だなあと思いました。メガバンクであることからも、特典やキャンペーンは魅力的ですよね。主要なところにATMもあり、コンビニでも一部手数料無料で取引できるという点も、メガバンクでしか出来ない対応ではないかと思います。選択した変動金利以外は満足しています。

選択した住宅ローンで借入をして悪かった点・不満

変動金利について、詳しく聞いていなかった為か、金利見直しによって、金利が引き上げとなってしまいました。借り入れ時には、滅多にないし、明らかに変動の方がお得であるということからも、特に何も考えずに、変動金利を選択しましたが、後に後悔する結果となります。友人知人はしっかりと説明を受けていましたが、私への説明はあっさりとしており、ここは残念としか言いようがありません。同時に後悔の念。フラット35等も検討しようかどうか考える間もなく、みずほを選択してしまいました。今後も不景気が続くことをかと、金利は更に引き上げられていくのかと考えると不安な気持ちが大きいです。営業担当は、一人一人に親身になって相談してくれれば良かったのに。

金利の低さ

5

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

8

対応の質

10

8.6点/10点

とても満足

住宅ローン利用者の情報

都道府県:東京都

職種/企業規模:運輸業・郵便業、一般社員、未上場:社員数100人~1000人未満

世帯年収:440万円

家族構成:未婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:新築マンション

借入金額:2800万円

頭金:0万円

借入時年齢:21歳

借入期間:35年

借入時適用金利:1.60%

借入時金利タイプ:フラット35

毎月の返済額:83,242円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:0社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

審査が通ったから

不動産会社からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

私は、マンションを購入したのがまだ若かったというのもあり、金利などは全くの無知でした。なので、不動産やさんの言うがままに契約をしたので、融資を受けた三菱東京ufj銀行さんの「ここがいいから契約した」と言うのは特にありません。他社とも比較をしてません。調べたりすると、もっといいところがあったのかもしれませんが、22歳程度の若者に融資をしてくれたことだけでとても満足しています。10年ほどたった現在も借り換えは考えていなくて、このまま完済まで考えています。一生に一度の買い物ですからもっと吟味して決めるべきだったのかもしれませんが、とにかく審査に通ったことが嬉しかったというのを憶えています。ですので、結果的に三菱東京ufj銀行さんで良かったと思います。

選択した住宅ローンで借入をして悪かった点・不満

住宅ローンの悪い点、不満は、先日私のマンションの担当者が変わったという電話がありました。そして、挨拶ともう一つお話がありました。それは、住宅ローンの借り換えの案内でした。「ざっと見積もっても現在の金利より三分の一の金利でお得になりますよ。」というものでした。その電話をきっかけに住宅ローン金利をネットで調べてみると、確かに半分以下の金利がずらりと並んでいました。ただ、借り換えには手間も費用もかかるというのも知ったので、また、言うがままに借り換えをすると安易に返事をしなくて良かったと思ってます。確かに今の金利より低くなるので、月々の支払いは減るのですが、問題があります。今の私には事務手数料が払えないということです。もし、それを払えるお金があったら、借り換えをしていたと思います。あまりに金利が低いので驚きました。でも借り換えはできないので、我慢してこのまま高い金利で完済を目指します。

金利の低さ

5

知名度や安心感

7

融資までのスピード

10

審査の通りやすさ

10

対応の質

7

7.8点/10点

満足

住宅ローン利用者の情報

都道府県:東京都

職種/企業規模:その他(該当なし)、その他(該当なし)、上場企業

世帯年収:600万円

家族構成:既婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:新築戸建て

借入金額:3600万円

頭金:1000万円

借入時年齢:33歳

借入期間:30年

借入時適用金利:2.15%

借入時金利タイプ:変動金利

毎月の返済額:75,000円

申込・検討情報

申込みから融資実行までの期間:20日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

審査が通ったから

不動産会社からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

既にローン完済し、退職したので過去のことになります。上場企業勤務で結婚当初は社宅に住んでいましたが、あまりに環境が良くなかったので、予定外に住宅購入してローンを組むことになりました。偶然に知り合った不動産会社の方がとても親身になってサポートいただき、物件紹介からローンのサポートまでしていただきました。その為、借入した金融機関はその不動産会社が頻繁に使う三菱UFJ系の支店でした。ローンの審査から融資まではとても早いと思いました。必要な書類を揃えて提出、やはり上場企業の看板効果があるとのことでした。よって、融資の際はあまり銀行自体の印象も残っていません。記憶にあるのは給与振り込み口座をその支店につくることぐらいですね。他の金融機関は検討もしていなかったので、『可もなく不可もなく』というのが本音です。

選択した住宅ローンで借入をして悪かった点・不満

銀行側の担当の推奨で『変動金利+元利均等返済』で借りました。当時はそれが最も有利との提案でした。しかし、返済開始後になってからようやく厳しい条件を理解しました。毎月75,000円返済の設定でしたが、元金返済分は半額分に過ぎず、半分は利息充当。返済シミュレーションは見ていましたが、実際に銀行からの通知書で毎回返済額と残り借入金の規模を見て愕然としたのです。これは大変だと。よって、できるだけ繰上返済を実施し、元金の圧縮に努めました。さて、不満だった点は繰上返済の事務処理料が高かったことです。銀行+保証会社のダブルで手数料が掛かっていたような気がします。前倒しで借金を返すのに、そこにまた手数料負担が強いられていた点には大いに不満がありました。また、条件変更も同様です。その後にずっと金利低下したので、他行でも借り換えを検討しましたが、その後に転勤となったので借り換えを断念し、ボーナスや会社の退職金制度変更による前倒しの一時受給等を利用して大幅に前倒して完済しました。ローンは住宅に限らず、条件を徹底比較すること、かつ金融機関側のアドバイスを鵜呑みにせず、自分の責任で検討することが必須ということを理解するようになりました。