三菱UFJ銀行住宅ローンの概要

三菱UFJ銀行は三菱UFJフィナンシャル・グループで、言わずと知れた3大メガバンクのひとつです。メガバンクとして全国に店舗を持ち、住宅ローン市場でも数兆円規模の融資額を誇る銀行です。

三菱UFJ銀行は三菱UFJフィナンシャル・グループで、言わずと知れた3大メガバンクのひとつです。メガバンクとして全国に店舗を持ち、住宅ローン市場でも数兆円規模の融資額を誇る銀行です。

メガバンクの住宅ローンというのは、銀行の融資先の中でも数兆円というウェイトを占める重要な商品に位置付けられています。住宅という確実な担保がありながら、融資額が大きく顧客が多いからです。そのため、三菱UFJ銀行をはじめとしたメガバンクでも、住宅ローンは主力商品に位置付けられているのですが、近年はネット銀行、新しい形態の銀行の台頭により、低金利競争では後れを取っているのが現状です。

ネット銀行と比較すると、メガバンクは全国に店舗を持ち、常駐する社員を雇用するコストがある分、住宅ローンの金利もネット銀行並みには下げられないという背景があるのです。

三菱UFJ銀行の住宅ローンの特徴としては、メガバンクは横並びですが「当初10年固定金利が低金利であること」「借り換え専用の低金利プランがあること」「メガバンクとしての信頼性が高いこと」「専任の担当者が契約まで対応してくれること」などが挙げられます。

また、三菱UFJ銀行は、三井住友銀行、みずほ銀行と比較すると住宅ローンの顧客獲得に積極的なため、金利もやや低金利に設定されているケースも多いようです。出産前後の女性向けの金利優遇やリフォーム時のリフォームローンの金利優遇など独自の金利優遇サービスもあります。

金利面でも、諸費用面でも、ネット銀行には勝てないため、新しく「ネット専用住宅ローン」というプランを用意して、「保証料無料」「低金利」「オンライン完結での申込対応」というプランを開発しています。ネット銀行並みのサービスと、メガバンクの信頼性と対応力で、人気があります。

三菱UFJ銀行住宅ローン

良い点

- メガバンクとしての信頼性

- 全国の店舗で相談が可能

- 当初10年固定金利を積極的に案内している<

- 出産後の女性向けの金利優遇特典あり

- 借り換え専用の低金利プランあり

悪い点

- 保証料が金利+0.2%

- 金利に幅があるため、審査次第で高い金利が適用されてしまう

- 変動金利、当初固定金利ともネット銀行よりも高い金利設定

- 団信以外の保障の無料付帯はない

- 繰上げ返済手数料が高い

三菱UFJ銀行住宅ローンキャンペーン

注目金利

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| プレミアム住宅ローン | 当初固定金利 | (3年) | 2.430% | 3.360% | - | 0 | 無料 |

| プレミアム住宅ローン | 当初固定金利 | (20年) | 3.880% | 5.110% | - | 0 | 無料 |

| ずーっとうれしい金利コース | 変動金利 | (-) | 0.945% | 0.945% | - | 0 | 無料 |

| 住宅ローン(新規借入)/変動金利選択プラン | 変動金利 | (-) | 0.945% | 0.945% | - | 0 | 無料 |

| 住宅ローン(新規借入)/固定3年プレミアム | 当初固定金利 | (3年) | 2.430% | 3.360% | - | 0 | 無料 |

| 住宅ローン(新規借入)/固定10年プレミアム | 当初固定金利 | (10年) | 3.150% | 4.380% | - | 0 | 無料 |

| 住宅ローン(借り換え)/変動金利選択プラン | 変動金利(借り換え) | (-) | 0.945% | 0.945% | - | 0 | 無料 |

| 住宅ローン(借り換え)/固定10年プレミアム | 当初固定金利(借り換え) | (10年) | 3.150% | 4.380% | - | 0 | 無料 |

三菱UFJ銀行住宅ローンメリット

- メガバンクとしての信頼性

- 全国の店舗で相談が可能

- 当初10年固定金利を積極的に案内している

- 借り換え専用の低金利プランあり

- 時期によってはキ金利優遇キャンペーンを行っている

- 事務手数料は33,000円(税込)と格安(その分、保証料が金利+0.2%)

- 出産後の女性向けの金利優遇特典あり

- リフォームローンの金利優遇特典あり

- ATM手数料、他行振込み手数料無料

三菱UFJ銀行住宅ローンデメリット

- 保証料が金利+0.2%

- 金利に幅があるため、審査次第で高い金利が適用されてしまう

- 変動金利、当初固定金利ともネット銀行よりも高い金利設定

三菱UFJ銀行住宅ローン金利

三菱UFJ銀行住宅ローン金利の検証結果

三菱UFJ銀行住宅ローンの変動金利/2026年5月

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| ずーっとうれしい金利コース | 変動金利 | (-) | 0.945% | 0.945% | - | 0 | 無料 |

| 住宅ローン(新規借入)/変動金利選択プラン | 変動金利 | (-) | 0.945% | 0.945% | - | 0 | 無料 |

| 住宅ローン(借り換え)/変動金利選択プラン | 変動金利(借り換え) | (-) | 0.945% | 0.945% | - | 0 | 無料 |

変動金利の住宅ローン上位5位/2026年5月

| SBI新生銀行 | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| PayPay銀行 | 変動金利 | (-) | 0.850% | 0.850% | - | 2.20% | 無料 |

| りそな銀行 | 変動金利 | (-) | 0.940% | 0.940% | - | 2.20% | 無料 |

| 三菱UFJ銀行 | 変動金利 | (-) | 0.945% | 0.945% | - | 0 | 無料 |

| 三菱UFJ銀行 | 変動金利 | (-) | 0.945% | 0.945% | - | 0 | 無料 |

| 三菱UFJ銀行 | 変動金利(借り換え) | (-) | 0.945% | 0.945% | - | 0 | 無料 |

時期によって、変動金利が低金利の上位の顔ぶれは変わってしまいますが、基本的に三菱UFJ銀行住宅ローンの変動金利は、比較的高い金利に設定されています。

三菱UFJ銀行の住宅ローンは「金利+0.2%」分の保証料が発生するので、その分金利が高くなってしまうのです。保証料を除けば、ネット銀行と同レベルの低金利になるのですが、そういうサービス設計にはなっていないのです。

三菱UFJ銀行住宅ローンの当初10年固定金利/2026年5月

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| プレミアム住宅ローン | 当初固定金利 | (10年) | 3.150% | 4.380% | - | 0 | 無料 |

| 住宅ローン(新規借入)/固定10年プレミアム | 当初固定金利 | (10年) | 3.150% | 4.380% | - | 0 | 無料 |

| 住宅ローン(借り換え)/固定10年プレミアム | 当初固定金利(借り換え) | (10年) | 3.150% | 4.380% | - | 0 | 無料 |

当初10年固定金利の住宅ローン低金利トップ5/2026年5月

| SBI新生銀行 | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 楽天銀行 | 当初固定金利 | (10年) | 1.690% | 2.190% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 当初固定金利 | (10年) | 1.690% | 2.190% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| 楽天銀行 | 当初固定金利 | (10年) | 1.890% | 2.390% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 当初固定金利 | (10年) | 1.890% | 2.390% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| 楽天銀行 | 当初固定金利 | (10年) | 2.010% | 2.510% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

三菱UFJ銀行住宅ローンは、当初10年固定金利の中でも、高金利の住宅ローンとなってしまいます。

メガバンクと言えば、販売を強化しているのは「当初10年固定金利」なのですが・・・

理由は変動金利と同じで保証料分の「金利+0.2%」が重くのしかかってしまうのです。

三菱UFJ銀行では借り換え専用の「ネット専用[借替限定]住宅ローン」を提供しはじめました。

「ネット専用[借替限定]住宅ローン」であれば、当初10年固定金利も低金利の設定となっているため、十分に検討の余地が出てきます。

「ネット専用[借替限定]住宅ローン」の場合は、金利の幅も設定されていないため、審査が通ればこの金利で借りられるという安心感もありますし、借り換えメリットもあらかじめ計算できるのです。

三菱UFJ銀行住宅ローンの35年固定金利/2026年5月

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| ずーっと固定金利コース | 全期間固定金利 | (31年~35年) | 3.810% | 3.810% | - | 0 | 無料 |

35年固定金利の住宅ローン低金利トップ5/2026年5月

| SBI新生銀行 | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 住信SBIネット銀行 | 当初固定金利 | (35年) | 1.863% | 2.075% | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 | 2.20% | 無料 |

| 楽天銀行 | 全期間固定金利 | (21~35年) | 2.510% | 2.510% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 全期間固定金利 | (21~35年) | 2.510% | 2.510% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| 楽天銀行 | 全期間固定金利 | (21~35年) | 2.620% | 2.620% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 全期間固定金利 | (21~35年) | 2.620% | 2.620% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

三菱UFJ銀行住宅ローンの35年の固定金利は、十分に低金利な方ではあるのですが、フラット35と比較してしまうとかなり高金利という判断になってしまいます。

ただし、三菱UFJ銀行住宅ローンには「団信」が付帯していて、フラット35には「団信」が付帯されていないことには考慮する必要があります。「団信」付帯は、金利換算すると0.2%ぐらいの違いになってきます。

0.2%分を加味してもフラット35の方が低金利であり、三菱UFJ銀行住宅ローンの長期固定金利は、選びにくい住宅ローンとなってしまいます。

検証結果

三菱UFJ銀行の住宅ローン金利は

ネット銀行の住宅ローンと比較すると

- 店舗などの運営コストが重い分 → 高金利

- 保証料(金利+0.2%)分 → 高金利

- 金利に幅がある → 審査次第で高金利が適用されてしまう

というポイントがあり、「金利の高さが大きなネック」となってしまうのは明らかです。

ただし、ネット銀行と比較してもそん色のない低金利設定の

- 「ネット専用[借替限定]住宅ローン」

を提供するなど、徐々に金利面のネックが払しょくされつつあります。メガバンクの信頼性と合わせて検討すると良いでしょう。

三菱UFJ銀行住宅ローン金利のメリット

- 「当初10年固定金利」「25年以上の全期間固定金利」は、まだ低金利の方

三菱UFJ銀行住宅ローン金利のデメリット

- 保証料が「金利+0.2%」

- 「変動金利」「当初固定金利」はネット銀行よりも高い金利設定

- 金利に幅があるので審査次第で高い方の金利が適用されてしまう

変動金利プラン

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| ずーっとうれしい金利コース | 変動金利 | (-) | 0.945% | 0.945% | - | 0 | 無料 |

| 住宅ローン(新規借入)/変動金利選択プラン | 変動金利 | (-) | 0.945% | 0.945% | - | 0 | 無料 |

| 住宅ローン(借り換え)/変動金利選択プラン | 変動金利(借り換え) | (-) | 0.945% | 0.945% | - | 0 | 無料 |

当初固定金利プラン

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| プレミアム住宅ローン | 当初固定金利 | (3年) | 2.430% | 3.360% | - | 0 | 無料 |

| プレミアム住宅ローン | 当初固定金利 | (10年) | 3.150% | 4.380% | - | 0 | 無料 |

| プレミアム住宅ローン | 当初固定金利 | (20年) | 3.880% | 5.110% | - | 0 | 無料 |

| 住宅ローン(新規借入)/固定3年プレミアム | 当初固定金利 | (3年) | 2.430% | 3.360% | - | 0 | 無料 |

| 住宅ローン(新規借入)/固定10年プレミアム | 当初固定金利 | (10年) | 3.150% | 4.380% | - | 0 | 無料 |

| 住宅ローン(借り換え)/固定3年プレミアム | 当初固定金利(借り換え) | (3年) | 2.430% | 3.360% | - | 0 | 無料 |

| 住宅ローン(借り換え)/固定10年プレミアム | 当初固定金利(借り換え) | (10年) | 3.150% | 4.380% | - | 0 | 無料 |

全期間固定金利プラン

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| ずーっと固定金利コース | 全期間固定金利 | (21年~25年) | 3.600% | 3.600% | - | 0 | 無料 |

| ずーっと固定金利コース | 全期間固定金利 | (26年~30年) | 3.730% | 3.730% | - | 0 | 無料 |

| ずーっと固定金利コース | 全期間固定金利 | (31年~35年) | 3.810% | 3.810% | - | 0 | 無料 |

ミックスローン

ミックスローンは利用可能です。商品名は「ミックス借入」です。組み合わせは自由に設定可能です。

金利タイプの変更

金利タイプの変更の可否

- 変動金利 : 固定金利への変更が可能

- 固定金利の特約期間中 : 変更不可

- 固定金利の特約期間終了後 : 金利タイプの変更が可能

金利タイプの変更方法

- 店頭

- インターネット

インターネットにより金利プランの切替手続きを行うことができます。インターネットで金利プランの切替手続きを行う場合は、金利再設定手数料が無料です。

三菱UFJ銀行住宅ローン借り換え

三菱UFJ銀行住宅ローン借り換え検証結果

借り換えで重要なポイント

住宅ローンの借り換えで重要なポイントは

- 現在借り入れ中の住宅ローン金利と借り換え先の金利にどれぐらい差があるのか?

- 「金利低下による返済額削減額」 > 「借り換え諸費用」になっているか?

- 借り換え後の住宅ローンの保障に強みはあるのか?

の3点です。

三菱UFJ銀行の住宅ローンの場合は

現在借り入れ中の住宅ローン金利と借り換え先の金利にどれぐらい差があるのか?

三菱UFJ銀行の住宅ローンの金利は

- ネット銀行と比較して高金利

- 金利に幅があるのでどの金利が適用されるのか?審査後にしかわからない

というデメリットがあります。

金利が高金利になってしまうと、借り換えメリットは当然少なくなるか、なくなってしまうので借り換えには向かない金利設定と言えます。

ただし、三菱UFJ銀行には

- 「ネット専用[借替限定]住宅ローン」

の専用プランもあります。これは低金利設定になっていて、かつ金利の幅もないため、借り換えを検討するのであれば、こちらのプランをおすすめします。

「金利低下による返済額削減額」 > 「借り換え諸費用」になっているか?

「金利+0.2%」分の保証料が発生してしまうので、事務手数料自体は安く、借り換え諸費用も抑えられるのですが、その分金利が割高になってしまうので注意が必要です。

借り換え後の住宅ローンの保障に強みはあるのか?

三菱UFJ銀行住宅ローンには、無料で付帯される保障サービスはありません。

検証結果

三菱UFJ銀行住宅ローンは

- 高金利

- 諸費用は安いが保証料として金利に乗っかっている

- 保障面での強みはない

という特徴があるため、借り換えにはおすすめできない住宅ローンとなっています。

ただし、三菱UFJ銀行住宅ローンでは

- 「ネット専用[借替限定]住宅ローン」

という借り換え専用の住宅ローンも提供しています。

「ネット専用[借替限定]住宅ローン」であれば

- 低金利

- 金利に幅が設定されていない

ため、保障料の0.2%を上乗せしても、借り換えメリットが出るのであれば検討の余地が出てきます。

三菱UFJ銀行住宅ローン審査

三菱UFJ銀行住宅ローン審査検証結果

住宅ローン審査の傾向としては

- 低金利の住宅ローン → 審査が厳しくなる

- 高金利の住宅ローン → 審査が甘くなる

- ネット銀行 → 借り換え重視

というものがあります。

三菱UFJ銀行の住宅ローン審査の場合

三菱UFJ銀行は、基本的には「都市銀行(メガバンク)」であり、高金利の住宅ローンを基本的に提供しています。

また、三菱UFJ銀行の住宅ローンは

- 高金利

- 金利に幅がかなりある

ため、「審査の評価が低かったら、適用金利を引き上げればよい。」という判断が可能になります。金利がそもそも高いことと、適用金利設定の自由度が高い特徴があります。

三菱UFJ銀行の住宅ローン審査の口コミ

出典:マンションコミュニティ

検証結果

三菱UFJ銀行の住宅ローンは、基本的には高金利の金利設定であり、金利の幅も大きく取っているため

- 銀行側の審査に関しては柔軟な対応が可能

と考えられます。。

メガバンクは、ネット銀行と比較して金利が高い分、許容できる顧客の範囲も広いということがわかります。低金利のネット銀行の住宅ローン審査に落ちた方は、都市銀行を選択肢に入れるのも、賢い方法と言えるのです。

審査期間

インターネット「かんたん事前審査」申込みから「4営業日」で審査結果のご連絡となっています。(※窓口から申込む場合はもっと時間がかかります。)そこから正式な申込、本審査となりますが、本審査にかかる時間は記載されていません。申込みから融資までは1カ月半~2カ月を見ておくと良いでしょう。

三菱UFJ銀行住宅ローン諸費用

三菱UFJ銀行住宅ローン諸費用検証結果

三菱UFJ銀行住宅ローンの諸費用/2026年5月

他のネット銀行の住宅ローン諸費用/2026年5月

| SBI新生銀行 | 2.20% | 無料 | 無料 |

|---|---|---|---|

| 住信SBIネット銀行 | 2.20% | 無料 | 無料 |

| ソニー銀行 | 2.20% | 無料 | 無料 |

|---|

| SBI新生銀行 | 110,000 | 無料 | 無料 |

|---|

| 楽天銀行 | 330,000 | 無料 | 無料 |

|---|

| イオン銀行 | 2.20% | 無料 | 無料 |

|---|

三菱UFJ銀行住宅ローンの諸費用は

- 事務手数料:33,000円(税込)

- 保証料:金利+0.2%

となっています。

検証結果

三菱UFJ銀行住宅ローンの諸費用は

- 事務手数料:33,000円(税込)

- 保証料:金利+0.2%

と、他のメガバンクや都市銀行と横並びの設定です。

事務手数料が安い反面、金利に0.2%が上乗せされてしまうため、金利自体がネット銀行などの上乗せがないタイプの住宅ローンと比較すると割高になってしまいます。

事務手数料

- 33,000円(税込)

保証料

- 金利+2.0%

一部繰り上げ返済手数料

インターネットバンキング(三菱UFJダイレクト):無料

窓口(電話・テレビ窓口):5,500円(税込)

窓口:15,500円(税込)

全額繰り上げ返済手数料

インターネットバンキング(三菱UFJダイレクト):15,500円(税込)

窓口(電話・テレビ窓口):22,000円(税込)

窓口:33,000円(税込)

金利タイプの変更手数料

インターネットバンキング(三菱UFJダイレクト):無料

窓口:11,000円(税込)

証明書発行手数料

残高証明書発行手数料:770円(税込)

取引推移証明書発行手数料:880円(税込)

印紙税

| 契約金額 | 印紙税 |

|---|---|

| 1万円未満 | 非課税 |

| 10万円以下 | 200円 |

| 10万円を超え50万円以下 | 400円 |

| 50万円を超え100万円以下 | 1千円 |

| 100万円を超え500万円以下 | 2千円 |

| 500万円を超え1千万円以下 | 1万円 |

| 1千万円を超え5千万円以下 | 2万円 |

| 5千万円を超え1億円以下 | 6万円 |

| 1億円を超え5億円以下 | 10万円 |

| 5億円を超え10億円以下 | 20万円 |

| 10億円を超え50億円以下 | 40万円 |

| 50億円を超えるもの | 60万円 |

| 契約金額の記載のないもの | 200円 |

登記費用(概算)

※新築マンション想定

登録免許税

土地評価額 × 2.0% + 建物評価額 × 0.4% ※軽減措置の対象になるケースあり

司法書士報酬・実費:30,000~60,000円程度

抵当権設定登記費用

借入額 × 0.4% ※軽減措置の対象になるケースあり

司法書士報酬・実費:60,000~100,000円程度

その他発生が予測される諸費用

火災保険料

引っ越し費用

新居の家具費用(カーテン、照明なども含む)

修繕一時金(新築マンション)

三菱UFJ銀行住宅ローン保障

三菱UFJ銀行住宅ローン保障検証結果

三菱UFJ銀行住宅ローンの無料保障特典/2026年5月

他の銀行の住宅ローンの無料保障特典/2026年5月

| SBI新生銀行 | 無料 | - |

|---|---|---|

| 住信SBIネット銀行 | 無料 | 全疾病保障団信無料 |

| 住信SBIネット銀行 | 無料 | 全疾病保障団信無料 |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| SBI新生銀行 | 無料 | 介護保障付団信無料 |

| 楽天銀行 | 無料 | 全疾病特約(全疾病保障団信無料) |

| SBIマネープラザ | 無料 | 全疾病保障団信無料 |

| SBIマネープラザ | 無料 | 全疾病保障団信無料 |

団信(団体信用生命保険)は、フラット35を除けば、どの銀行でも無料付帯されているベースの保障ですが、ネット銀行を中心に「無料の保障特典」を用意している銀行があります。

この中で「無料の保障特典」が手厚いのは

- 住信SBIネット銀行の「全疾病保障」

- auじぶん銀行の「がん50%保障」

の2つになります。

三菱UFJ銀行の場合は

「団信」以外の「無料の保障特典」はありません。

有料であれば

- 7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉:疾病保障

- 引受条件緩和型団体信用生命保険【ワイド団信】:団信の審査の緩和

- 住宅ローン専用火災:火災保険

といった保障を付帯することができますが・・・

- 7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉:年率0.3%上乗せ

- 引受条件緩和型団体信用生命保険【ワイド団信】:年率0.3%上乗せ

- 住宅ローン専用火災:別途保険料

と、かなり金利を高くしなければならないため、おすすめできません。一見大きな金額には見えないかもしれませんが、総返済額で考えれば、200万円程度の費用負担になるものであり、有料のプランは、他の住宅ローンでも、一般的に付けられるものですので三菱UFJ銀行の住宅ローンの優位性にはならないのです。

検証結果

三菱UFJ銀行の住宅ローンには

「団信」以外の無料付帯可能な保障サービスはありません。

金利に上乗せをすることで

- 7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉:疾病保障

- 引受条件緩和型団体信用生命保険【ワイド団信】:団信の審査の緩和

- 住宅ローン専用火災:火災保険

を利用することができますが、大きなメリットとは言えません。有料であれば、ほとんどの銀行でも付けられる保障です。

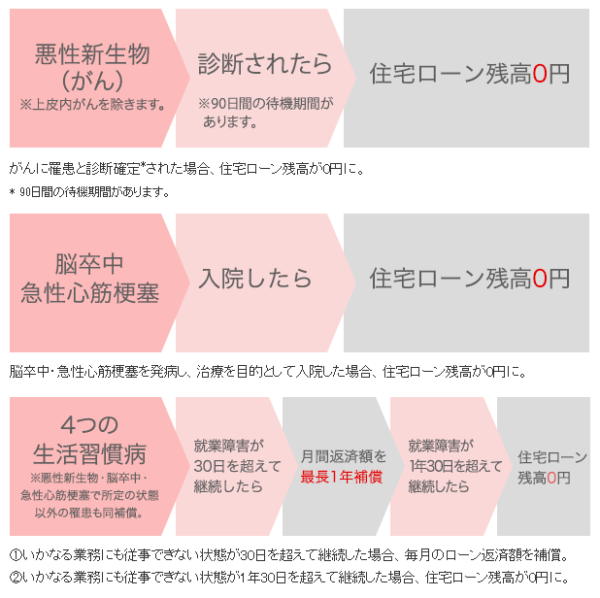

7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉/3大疾病保障充実タイプ

金利+0.3%

毎月の住宅ローン返済が免除になる条件

- 4つの生活習慣病(高血圧性疾患・糖尿病・慢性腎不全・肝硬変)を発病し、就業障害が30日を超えて継続したときに、1年間住宅ローン返済が免除になる

住宅ローン残高が0円になる条件

- 3大疾病(悪性新生物(がん)・脳卒中・急性心筋梗塞)で所定の状態になったとき

- がんに罹患と診断確定されたとき

- 4つの生活習慣病(高血圧性疾患・糖尿病・慢性腎不全・肝硬変)を発病し、就業障害が1年30日を超えて継続したとき

7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉/保証料タイプ

別途保険料が発生

毎月の住宅ローン返済が免除になる条件

- 4つの生活習慣病(高血圧性疾患・糖尿病・慢性腎不全・肝硬変)、3大疾病(悪性新生物(がん)・脳卒中・急性心筋梗塞)を発病して、就業障害が30日を超えて継続したときに、1年間住宅ローン返済が免除になる

住宅ローン残高が0円になる条件

- 4つの生活習慣病(高血圧性疾患・糖尿病・慢性腎不全・肝硬変)、3大疾病(悪性新生物(がん)・脳卒中・急性心筋梗塞)を発病し、就業障害が1年30日を超えて継続したとき

その他特約(有料オプション)

- 女性特有の疾病特約

- 総合先進医療特約

三菱UFJ銀行住宅ローン付加価値サービス評価

三菱UFJ銀行の住宅ローンを利用すると三菱UFJ銀行のATM手数料や他行宛振込み手数料が無料になります。

他にも、出産後の女性向けの1年間の金利優遇、リフォームローンの金利優遇があります。

付加価値サービスとしてはどれもインパクトの薄い特典です。

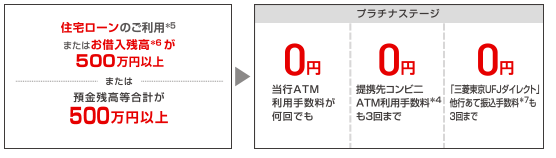

三菱UFJ銀行サービスの優遇

条件:住宅ローン借入残高500万円以上

- 三菱UFJ銀行ATM:手数料無料

- 提携コンビニATM:手数料3回まで無料

- 他行宛振込み手数料:手数料3回まで無料

女性向けの金利優遇

条件:借入後、出産前から出産後6カ月以内に申し出

- 1年間、適用金利よりさらに年0.2%優遇

リフォームローンの金利優遇

条件:三菱UFJ銀行住宅ローン利用中にリフォームをされる場合、

- 通常金利より年0.5%優遇

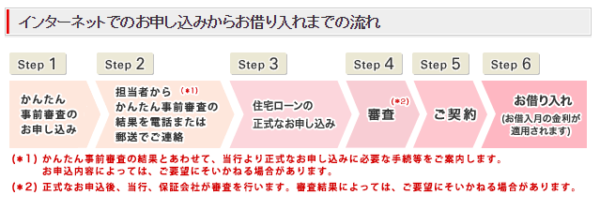

三菱UFJ銀行住宅ローン申込、審査、融資実行までの流れと日数

三菱UFJ銀行住宅ローン申込、審査、融資実行までの流れと日数の検証結果

三菱UFJ銀行の申込手順

- 「かんたん事前審査」申込(WEB)

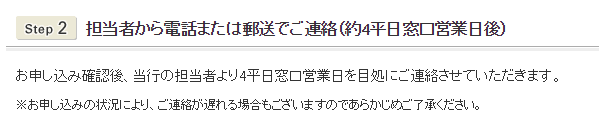

- 事前審査結果のお知らせ:4営業日後

- 正式な申込書類の送付

- 正式なお申込み

- 本審査

- 本審査結果のお知らせ

- 契約お手続き(WEB):融資実行の10営業日前までに手続き

- 融資実行

という流れになっています。

本審査の審査回答・契約まで:不明

と、ウェブサイト上では、仮審査の審査回答は4営業日となっています。

本審査の審査回答は、明記されていないため、3週間~1カ月ぐらいの期間を見ておくべきです。メガバンクは総じて審査期間が長いので注意が必要です。

検証結果

- 仮審査の審査回答は4営業日

- 本審査の審査回答は不明

ですので

三菱UFJ銀行の住宅ローンには「素早い審査回答を期待できない」と考えておいた方が良いでしょう。

時間的な余裕がない方は、他の住宅ローンと並行で申し込むことをおすすめします。

三菱UFJ銀行住宅ローン申込、審査、融資実行までの流れと日数

- 「かんたん事前審査」申込(WEB)

- 事前審査結果のお知らせ:4営業日後

- 正式な申込書類の送付

- 正式なお申込み

- 本審査

- 本審査結果のお知らせ

- 契約お手続き(WEB):融資実行の10営業日前までに手続き

- 融資実行

三菱UFJ銀行の住宅ローンには「保証料無料」でカブドットコム証券が代理販売している三菱UFJネット住宅ローン[カブコム専用] があります。これは三菱UFJ銀行のウェブサイトでは販売されていません。

三菱UFJ銀行住宅ローンシミュレーション

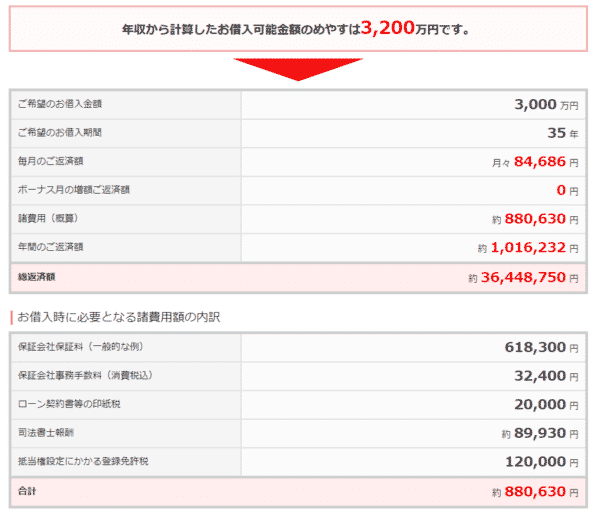

試算できる項目

新規借入の方

- 毎月の返済額を計算する

- 現在の年収から借入可能額を調べる

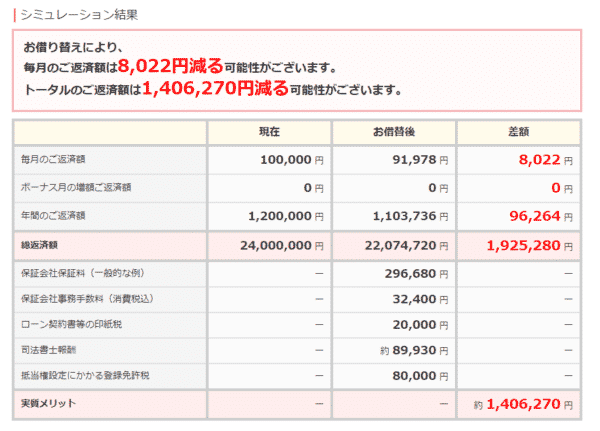

住み替えの方

- ローン残高から借り換えメリットを調べる

シミュレーターの使い勝手

メリット

- シンプルで見やすい

デメリット

- ボーナス返済は割合でしか指定できない。

- 繰り上げ返済が計算できない

- 金利上昇が考慮した計算ができない

- 返済予定表が計算できず、ダウンロードもできない

- ミックスローンの金利計算もできない

- グラフ表示ができない。

- PCで見ると文字が無駄に大きくて見にくい

三菱UFJ銀行住宅ローン金利推移

| 変動 | 10年 | 10年 | |

|---|---|---|---|

| 銀行名 | 三菱UFJ銀行/ずーっとうれしい金利コース | 三菱UFJ銀行/ぐんとうれしい住宅ローン | 三菱UFJ銀行/ずーっとうれしい金利コース |

| 2026年5月 | 0.945% | 3.150% | 3.150% |

| 2026年4月 | 0.945% | 2.970% | 2.970% |

| 2026年3月 | 0.670% | 2.920% | 2.920% |

| 2026年2月 | 0.670% | 2.750% | 2.750% |

| 2026年1月 | 0.670% | 2.680% | 2.680% |

| 2025年12月 | 0.595% | 1.950% | 1.950% |

| 2025年11月 | 0.595% | 1.950% | 1.950% |

| 2025年10月 | 0.595% | 1.950% | 1.950% |

| 2025年9月 | 0.595% | 1.950% | 1.950% |

| 2025年8月 | 0.595% | 1.950% | 1.950% |

| 2025年7月 | 0.595% | 1.880% | 1.880% |

| 2025年6月 | 0.595% | 1.830% | 1.830% |

| 2025年5月 | 0.595% | 1.630% | 1.630% |

| 2025年4月 | 0.595% | 1.890% | 1.890% |

| 2025年3月 | 0.345% | 1.610% | 1.610% |

| 2025年2月 | 0.345% | 1.440% | 1.440% |

| 2025年1月 | 0.345% | 1.310% | 1.310% |

| 2024年12月 | 0.345% | 1.220% | 1.220% |

| 2024年11月 | 0.345% | 1.120% | 1.120% |

| 2024年10月 | 0.345% | 1.110% | 1.110% |

| 2024年9月 | 0.345% | 1.050% | 1.050% |

| 2024年8月 | 0.345% | 1.270% | 1.270% |

| 2024年7月 | 0.345% | 1.250% | 1.250% |

| 2024年6月 | 0.345% | 1.200% | 1.200% |

| 2024年5月 | 0.345% | 1.060% | 1.060% |

| 2024年4月 | 0.345% | 0.980% | 0.980% |

| 2024年3月 | 0.345% | 0.980% | 0.980% |

| 2024年2月 | 0.345% | 0.860% | 0.860% |

| 2024年1月 | 0.345% | 1.020% | 1.020% |

| 2023年12月 | 0.345% | 1.120% | 1.120% |

| 2023年11月 | 0.675% | 1.370% | 1.370% |

| 2023年10月 | 0.675% | 1.270% | 1.270% |

| 2023年9月 | 0.675% | 1.210% | 1.210% |

| 2023年8月 | 0.675% | 1.110% | 1.110% |

| 2023年7月 | 0.675% | 1.020% | 1.020% |

| 2023年6月 | 0.675% | 1.010% | 1.010% |

| 2023年5月 | 0.675% | 1.080% | 1.080% |

| 2023年4月 | 0.675% | 0.940% | |

| 2023年3月 | 0.675% | 1.280% | |

| 2023年2月 | 0.675% | 1.350% | |

| 2023年1月 | 0.675% | 1.250% | |

| 2022年12月 | 0.675% | 1.070% | |

| 2022年11月 | 0.675% | 1.030% | |

| 2022年10月 | 0.675% | 1.030% | |

| 2022年9月 | 0.675% | 1.090% | |

| 2022年8月 | 0.675% | 1.190% | |

| 2022年7月 | 0.675% | 1.240% | 1.240% |

| 2022年6月 | 0.675% | 1.190% | 1.190% |

| 2022年5月 | 0.675% | 1.240% | 1.240% |

| 2022年4月 | 0.675% | 1.090% | 1.090% |

| 2022年3月 | 0.675% | 1.090% | 1.090% |

| 2022年2月 | 0.675% | 1.040% | 1.040% |

| 2022年1月 | 0.675% | 0.940% | 0.940% |

| 2021年12月 | 0.675% | 0.940% | 0.940% |

| 2021年11月 | 0.675% | 0.940% | 0.940% |

| 2021年10月 | 0.675% | 0.890% | 0.890% |

| 2021年9月 | 0.675% | 0.890% | 0.890% |

| 2021年8月 | 0.675% | 0.890% | 0.890% |

| 2021年7月 | 0.675% | 0.890% | 0.890% |

| 2021年6月 | 0.675% | 0.840% | 0.940% |

| 2021年5月 | 0.675% | 0.840% | 0.940% |

| 2021年4月 | 0.675% | 0.840% | 0.940% |

| 2021年3月 | 0.775% | 1.340% | 1.590% |

| 2021年2月 | 0.775% | 1.340% | 1.590% |

| 2021年1月 | 0.775% | 1.340% | 1.590% |

| 2020年12月 | 0.775% | 1.340% | 1.590% |

| 2020年11月 | 0.775% | 1.340% | 1.590% |

| 2020年10月 | 0.775% | 1.340% | 1.640% |

| 2020年9月 | 0.825% | 1.340% | 1.690% |

| 2020年8月 | 0.825% | 1.340% | 1.690% |

| 2020年7月 | 0.825% | 1.340% | 1.690% |

| 2020年6月 | 0.825% | 1.290% | 1.640% |

| 2020年5月 | 0.825% | 1.290% | 1.640% |

| 2020年4月 | 0.825% | 1.150% | 1.500% |

| 2020年3月 | 0.820% | 1.190% | 1.500% |

| 2020年2月 | 0.820% | 1.190% | 1.540% |

| 2020年1月 | 0.820% | 1.290% | 1.640% |

| 2019年12月 | 0.820% | 1.190% | 1.640% |

| 2019年11月 | 0.820% | 1.190% | 1.540% |

| 2019年10月 | 0.820% | 1.190% | 1.540% |

| 2019年9月 | 0.820% | 1.190% | 1.540% |

| 2019年8月 | 0.820% | 1.190% | 1.540% |

| 2019年7月 | 0.820% | 1.190% | 1.540% |

| 2019年6月 | 0.820% | 1.290% | 1.640% |

| 2019年5月 | 0.820% | 1.290% | 1.640% |

| 2019年4月 | 0.820% | 1.290% | 1.640% |

| 2019年3月 | 0.820% | 1.290% | 1.640% |

| 2019年2月 | 0.820% | 1.290% | 1.640% |

| 2019年1月 | 0.820% | 1.300% | 1.650% |

| 2018年12月 | 0.820% | 1.400% | 1.750% |

| 2018年11月 | 0.820% | 1.450% | 1.800% |

| 2018年10月 | 0.820% | 1.400% | 1.750% |

| 2018年9月 | 0.820% | 1.400% | 1.750% |

| 2018年8月 | 0.820% | 1.350% | 1.700% |

| 2018年7月 | 0.820% | 1.350% | 1.700% |

| 2018年6月 | 0.820% | 1.350% | 1.700% |

| 2018年5月 | 0.820% | 1.300% | 1.650% |

| 2018年4月 | 0.820% | 1.300% | 1.650% |

| 2018年3月 | 0.820% | 1.300% | 1.650% |

| 2018年2月 | 0.820% | 1.300% | 1.650% |

| 2018年1月 | 0.820% | 1.250% | 1.600% |

| 2017年12月 | 0.820% | 1.250% | 1.600% |

| 2017年11月 | 0.820% | 1.250% | 1.600% |

| 2017年10月 | 0.820% | 1.250% | 1.600% |

| 2017年9月 | 0.820% | 1.250% | 1.600% |

| 2017年8月 | 0.820% | 1.300% | 1.650% |

| 2017年7月 | 0.825% | 1.200% | 1.550% |

| 2017年6月 | 0.825% | 1.250% | 1.600% |

| 2017年5月 | 0.825% | 1.200% | 1.550% |

| 2017年4月 | 0.825% | 1.050% | 1.400% |

| 2017年3月 | 0.825% | 1.050% | 1.400% |

| 2017年2月 | 0.825% | 1.000% | 1.350% |

| 2017年1月 | 0.825% | 1.150% | 1.500% |

| 2016年12月 | 0.825% | 1.100% | 1.450% |

| 2016年11月 | 0.825% | 1.100% | 1.450% |

| 2016年10月 | 0.825% | 1.100% | 1.450% |

| 2016年9月 | 0.825% | 1.100% | 1.450% |

| 2016年8月 | 0.825% | 1.000% | 1.350% |

| 2016年7月 | 0.825% | 1.050% | 1.400% |

| 2016年6月 | 0.825% | 1.050% | 1.400% |

| 2016年5月 | 0.825% | 1.100% | 1.450% |

| 2016年4月 | 0.825% | 1.100% | 1.450% |

| 2016年3月 | 0.825% | 1.000% | 1.450% |

| 2016年2月 | 0.825% | 1.250% | 1.700% |

| 2016年1月 | 0.825% | 1.300% | 1.900% |

| 2015年12月 | 0.975% | 1.300% | 1.900% |

| 2015年11月 | 0.975% | 1.300% | 1.950% |

| 2015年10月 | 0.975% | 1.450% | 1.950% |

| 2015年9月 | 0.975% | 1.400% | 1.900% |

| 2015年8月 | 0.975% | 1.500% | 2.000% |

| 2015年7月 | 0.975% | 1.450% | 2.050% |

| 2015年6月 | 0.975% | 1.450% | 1.950% |

| 2015年5月 | 0.975% | 1.400% | 1.900% |

| 2015年4月 | 0.975% | 1.450% | 1.950% |

| 2015年3月 | 0.975% | 1.400% | 1.900% |

| 2015年2月 | 0.975% | 1.300% | 1.800% |

| 2015年1月 | 0.975% | 1.350% | 1.850% |

| 2014年12月 | 0.975% | 1.450% | 1.950% |

| 2014年11月 | 0.975% | 1.450% | 1.950% |

| 2014年10月 | 0.975% | 1.500% | 2.000% |

| 2014年9月 | 0.975% | 1.400% | 1.900% |

| 2014年8月 | 0.975% | 1.400% | 1.900% |

| 2014年7月 | 0.975% | 1.400% | 1.900% |

| 2014年6月 | 0.975% | 1.400% | 1.900% |

三菱UFJ銀行住宅ローン

良い点

- メガバンクとしての信頼性

- 全国の店舗で相談が可能

- 当初10年固定金利を積極的に案内している<

- 出産後の女性向けの金利優遇特典あり

- 借り換え専用の低金利プランあり

悪い点

- 保証料が金利+0.2%

- 金利に幅があるため、審査次第で高い金利が適用されてしまう

- 変動金利、当初固定金利ともネット銀行よりも高い金利設定

- 団信以外の保障の無料付帯はない

- 繰上げ返済手数料が高い

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

金利の低さ

9

知名度や安心感

9

融資までのスピード

10

審査の通りやすさ

9

対応の質

8

9点/10点

とても満足

住宅ローン利用者の情報

都道府県:東京都

職種/企業規模:製造業(電気機器、家電・AVなど情報通信機器)、一般社員、上場企業

世帯年収:600万円

家族構成:既婚/子供2名

借入条件

新規/借り換え:新規借り入れ

物件:建売住宅

借入金額:4200万円

頭金:1000万円

借入時年齢:35歳

借入期間:30年

借入時適用金利:1.02%

借入時金利タイプ:10年固定金利

毎月の返済額:92,000円

申込・検討情報

申込みから融資実行までの期間:35日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:2社目

その金融機関を選んだ理由を教えてください。

金利の低さ審査が通ったから

選択した住宅ローンで借入をして良かった点・満足しているところ

わたしが住宅ローンを申し込んだ時期は世間の風潮としては低金利になっていて、いくぶん楽観視していた部分もあるとはいえ、実際に審査が通るかどうかは不安もありました。結果として、借り入れ先として選んだ金融機関では、当時としてはまずまずの金利で借りることができ、また、審査のスピードも十分に早くこちらとしても満足できるものでした。他の金融機関の借り入れ制度にそれほど詳しいわけではありませんが、希望通りの10年固定金利を選ぶことができ、将来の金利の思わぬ変動にも柔軟に対応できる状態で契約できたものと思っています。担当者の対応や各制度についての対する説明もわかりやすく、まずまずだったのではないかと思っております。

選択した住宅ローンで借入をして悪かった点・不満

まず、今のような空前の低金利の時代、住宅ローンの金利は申し込む時期が1年、ないし半年くらい変わることによって全く異なってしまいます。運・不運もありますが、個人レベルでは金利の動向を性格に読むことは難しく、また金融機関によって状況が左右されることは比較的少ないということです。今回、わたしが選んだ住宅ローンの不満としては、借り入れ直後に金利がさらに大きく低くなったことです。しかしながら、これは制度や個々の金融機関の問題というより、この国の政治的不安定さに由来していると思います。住宅ローンの選定も大事ですが、金利がいつまでも安定しない時代にいつどのように住宅を購入するか、という点に慎重さと熟慮が求められると思います。

金利の低さ

7

知名度や安心感

10

融資までのスピード

8

審査の通りやすさ

9

対応の質

9

8.6点/10点

とても満足

住宅ローン利用者の情報

都道府県:東京都

職種/企業規模:その他情報サービス業、一般社員、未上場:社員数1000人以上

世帯年収:650万円

家族構成:既婚/子供3名~

借入条件

新規/借り換え:新規借り入れ

物件:建売住宅

借入金額:5500万円

頭金:1500万円

借入時年齢:42歳

借入期間:25年

借入時適用金利:0.02%

借入時金利タイプ:変動金利

毎月の返済額:180,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

審査が通ったから

知名度の高い金融機関だったから

使い慣れている金融機関だったから

選択した住宅ローンで借入をして良かった点・満足しているところ

選んだ住宅ローンは、自分の給与振込み先(いわゆるメガバンク)であり、また、勤務していた会社がそこそこ名前の知られた企業であったので、審査に関しては特に問題なくパスしたのは大変よかった。利子にしても、3%を超える場合は、支払いが3%になるように、会社が利子補給制度があったので、変動金利で借りても、支払いに関しては、それほど心配することはなかった。返済利子の率を見てみると3%を超えることは無く、結果的には2%台以下での返済で済んでおり、大変満足している。また、ボーナス月に多くを返済する形をとったので、毎月の返済は割安にすることができたのはよかった。総借入れ額が4000万円にものぼったが、すでに21年の返済を完了し、残り返済額も1000万円を切り、完済見通しもみえてきた。

選択した住宅ローンで借入をして悪かった点・不満

購入年齢が42歳と高齢であり、その時点では25年返済のローンしかなかったので、毎月の支払い負担が結構大変で、いまだに返済を続けている。すでにローンを組んだときの会社は早期退職しており、給与は大きく減ったため、毎月の支払いに苦労している。本当はもっと若い年齢で購入したかったが、子供の教育費用などで支払いがかさんで、住宅購入にまで手がまわらなかった。そうこうしているうちに年齢がいってしまい、それまで住んでいた社宅退去年齢になり、しかたなく購入を決定した。購入時にはすでにバブルのピークを過ぎていたので、金利負担はそれほど高くはなかったが、退職後もローン支払いが残る形になってしまい、いまだに苦労している。また、ボーナス月に多くを返済する支払い方法にしたため、ボーナスがない現在は、さらに支払いに苦労している。

金利の低さ

8

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

8

対応の質

10

9.2点/10点

とても満足

住宅ローン利用者の情報

都道府県:山梨県

職種/企業規模:福祉関連業(社会保険・社会福祉・介護)、その他(該当なし)、未上場:社員数10人~100人未満

世帯年収:450万円

家族構成:既婚/子供1名

借入条件

新規/借り換え:新規借り入れ

物件:新築戸建て

借入金額:2000万円

頭金:850万円

借入時年齢:24歳

借入期間:35年

借入時適用金利:1.08%

借入時金利タイプ:フラット35

毎月の返済額:77,000円

申込・検討情報

申込みから融資実行までの期間:45日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さファイナンシャルプランナー・専門家からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

住宅が完成し、引き渡し時に担当の方がお見えになって、いろいろと説明していただけた点はありがたく思いました。また、変動金利にしてしまうと、自分で金利の推移をよくチェックした方が良いと言われ、主人と相談して、毎回チェックなんてしなくなるから、固定の方が良いという結論になりました。借入時に金利がちょうど下がり、ラッキーにも当時にしては低金利で借りることができたので満足しています。フラット35は有名でもありますし、信用できる会社だと思いますので、借入しても不安な点はありませんでした。また、プランの関係で5年間は金利がマイナス0.25%引き下げになったので、子供が生まれること、二人目、と考えた時に少しでも安くと思っていたので、一定期間であっても金利がさがるプランがあるその点も満足しています。しっかりしたホームページもあるので、不明な点などは自分で検索できる事も良い点だと思います。

選択した住宅ローンで借入をして悪かった点・不満

特に悪かった点、不満な点は思い浮かばないのですが、お金を貸すという会社なので当たり前だとは思いますが、本人確認をするために、必ず職場へきちんと雇用されているのかという確認の電話が入ってきました。内容は「○○様でしょうか。フラット35の○○と申します。フラット35ご利用という事で、ご本人様のご確認のためお電話いたしました。」といった内容だと思いますが、1度私と主人の職場に電話があったのを覚えています。それだけちきんとしているという事だとは思いますし、どの会社もそうだとは思いますが。あとは、住民票を何回か提出するよう言われました。また?と思うところがありましたが、必要なら提出しないとなりませんので毎回(といっても数回)提出しました。住宅ローン会社以外にも提出先があったかと思うので、うる覚えにはなりますが、確かそんなことがあったように思います。

金利の低さ

10

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

10

対応の質

10

10点/10点

とても満足

住宅ローン利用者の情報

都道府県:岡山県

職種/企業規模:公務、その他(該当なし)、未上場:社員数10人~100人未満

世帯年収:500万円

家族構成:既婚/子供1名

借入条件

新規/借り換え:新規借り入れ

物件:新築戸建て

借入金額:2800万円

頭金:200万円

借入時年齢:54歳

借入期間:18年

借入時適用金利:0.98%

借入時金利タイプ:変動金利

毎月の返済額:101,000円

申込・検討情報

申込みから融資実行までの期間:180日

検討した住宅ローンの数:三井住友銀行社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ望んでいる金利プランがあったから

選択した住宅ローンで借入をして良かった点・満足しているところ

大手の銀行なので信用もあり安心して取引できるところがありました。自分でこの銀行を選んだのではなく、家を建てたハウスメーカーから推薦されてこの銀行でローンを借りることになったので特にこの銀行が他と比べて良かったと言うことではありませんでした。ハウスメーカーの推薦を受けて金利や住宅ローン減税に関してこの銀行が適していると判断されたのでハウスメーカーを信用して全てお任せしました。ハウスメーカーは住友林業だったのでてっきり三井住友銀行からローンを借りるものだと思っていましたが、住宅ローン減税の関係で三井住友銀行では実現できなかったと聞いています。大手の銀行なので銀行の支店も中心地であれば駅前にあるので便利です。

選択した住宅ローンで借入をして悪かった点・不満

大手の銀行なので町の中心地に行けば駅前にありますが、普段自動車で移動しているので駅前付近は自動車も停めにくく混雑しているので普段電車での移動であれば便利だと思いますが、自動車は逆に不便になります。住宅ローンに関しては色々と相談もできて、何の不安も心配もなく借りることができましたが、住宅ローン以外の商品、例えば預金や投資に関しては色々商品の種類はあるものの本人でなければ契約できないなどの規則がきっちりしているので平日仕事が休めない人にとっては取引をしようと思ってもなかなか出来ません。自宅に直接休日に担当者が訪問ということも昔はありましたが、大手の銀行はなかなか出来ないようです。その点で不便さを感じました。

金利の低さ

7

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

5

対応の質

5

7.4点/10点

満足

住宅ローン利用者の情報

都道府県:愛知県

職種/企業規模:製造業(電気機器、家電・AVなど情報通信機器)、課長クラス、上場企業

世帯年収:1000万円

家族構成:既婚/子供2名

借入条件

新規/借り換え:新規借り入れ

物件:中古戸建

借入金額:3500万円

頭金:800万円

借入時年齢:39歳

借入期間:26年

借入時適用金利:0.96%

借入時金利タイプ:変動金利

毎月の返済額:96,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ店舗で相談できるから

諸費用も合わせて借りられたから

リフォーム費用も合わせて借りられたから

知名度の高い金融機関だったから

使い慣れている金融機関だったから

選択した住宅ローンで借入をして良かった点・満足しているところ

勤務先の労働組合、会社の福利厚生の一貫というか、専任の住宅取得に関わる専任部門のサービスを受け、銀行先含めたアドバイスを頂けれたので非常にわかり易く手続きもスムーズに行きました。会社での恩恵を受け、特別な会社待遇による金利を提示されたので、非常にスムーズに話は進行。他行との比較にも積極的に他にも相談すべきとアドバイスまで頂き満足。金利だけでなく病気になった場合の補償の保険、地震保険等、事鼓膜説明頂き、安心した購入設計を立てることが出来た。ローン審査後の決済日にも細かい説明と対応、また、変動、固定のメリット、デメリットと両方説明頂き、切替含めた検討となった場合はこの銀行なら信用できると確信。現在もこの行とお付き合いしております。

選択した住宅ローンで借入をして悪かった点・不満

悪かった点を聞かれると特に主要因は無いのが回答となります。300文字を書かないと行けないのが良くわかりませんが、不満に思う点として上げるとすれば、ローン審査はスムーズかには見えましたが、審査書類提出後、電話での自動車ローン等の利用の事や、クレジット会社での利用状況での細かい点を聞かれたことには不快感を感じました。また、21年定年までの返済でお願いしたいところを65歳までの返済と注文をつけららたことも少し違和感があり。結果的には月々の支払い額は減額となるが、利子分を鑑みると、60歳完済で通して欲しかったのが実態です。最終的な評価としては、貸して頂いた事には感謝となりますが、信用履歴での判断するなかであまり、電話等で人のローン履歴を聞くのはどうかと思う部分はございました。

金利の低さ

8

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

10

対応の質

8

9.2点/10点

とても満足

住宅ローン利用者の情報

都道府県:富山県

職種/企業規模:製造業(食料品)、一般社員、未上場:社員数100人~1000人未満

世帯年収:700万円

家族構成:既婚/子供2名

借入条件

新規/借り換え:新規借り入れ

物件:新築戸建て

借入金額:2700万円

頭金:1000万円

借入時年齢:36歳

借入期間:20年

借入時適用金利:0.78%

借入時金利タイプ:変動金利

毎月の返済額:77,000円

申込・検討情報

申込みから融資実行までの期間:90日

検討した住宅ローンの数:4社

何社目に申込んだ住宅ローンで借りたか?:3社目

その金融機関を選んだ理由を教えてください。

金利の低さ審査が通ったから

知名度の高い金融機関だったから

選択した住宅ローンで借入をして良かった点・満足しているところ

ローンに申し込んだ当時、会社の都合で同じグループの別会社に再就職となった関係で勤続年数が短かったのですが、その事情を三菱UFJ銀行さんに説明したところ、前職を含んだ年数を勤続年数として対応してもらえました。ほかに申し込んだ銀行ではそのような対応はしてもらえず、おそらく勤続年数のためだと思うのですが審査には通りませんでした。窓口の方もこちらの事情を親身に考えてくれている感じがしてとても好感が持てました。変動金利を選んだのですが、金利は当時審査を申し込んだり、検討していた銀行の中でも低いほうだったので、UFJさんで借りることができて満足しています。銀行の規模も大きいので、借りているのにもなんとなく安心感があります。繰り上げ返済が一部の場合はインターネットで行えば無料なのも良いです。

選択した住宅ローンで借入をして悪かった点・不満

三菱UFJ銀行は当時も現在も支店が富山県内になく、また対面での手続きが必須だったので、隣県にある支店まで車で1時間ぐらいかけて2回ほどでしたが手続きしに行きました。ネット系の銀行など、ネット上の手続きのみで完結するところもあったと思うので、そこは少し不満でした。また、金利に関してはネット系の銀行などのほうが低かったですし、また疾病保障などもそちらには無料でついているものもあった(UFJさんは保証をつけた場合は金利が上乗せ)ので、金利やサービス面で少し劣る気がしました。また、担当していただいた方の問題だったのか、手続きに行ったあとで不書類不足が分かり後から書類を送ったりなど、トラブルが多かった印象があります。FAXを送って欲しいといわれ、仕事が終わった後で急いでコンビニでFAXしたら、次の日になってFAXの電源が切れていて受信できなかったといわれたこともありました。大手さんのわりに少し対応が粗末な感じはしました。

金利の低さ

5

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

10

対応の質

5

8点/10点

とても満足

住宅ローン利用者の情報

都道府県:東京都

職種/企業規模:その他情報サービス業、部長クラス、上場企業

世帯年収:1500万円

家族構成:既婚/子供1名

借入条件

新規/借り換え:新規借り入れ

物件:新築戸建て

借入金額:5000万円

頭金:1000万円

借入時年齢:32歳

借入期間:35年

借入時適用金利:2.00%

借入時金利タイプ:10年固定金利

毎月の返済額:120,000円

申込・検討情報

申込みから融資実行までの期間:5日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

知名度の高い金融機関だったから

使い慣れている金融機関だったから

住んでいる地域の金融機関だったから

選択した住宅ローンで借入をして良かった点・満足しているところ

住宅ローンの良し悪しは基本的には金利など経済的な条件だけで判断したつもりでしたが、結果的には、銀行窓口のちのりの良さも役立ちました。また、最新の状況を常に確認できたり、住宅ローン減税に必要な書類の手配などもスムーズでした。書類が送られてきても無くしてしまった場合は再発行をお願いすることになりますが、このときも特に問題なくすばやく対応していただきました。銀行窓口の方は人により対応も多少違いますが、全体的には特に問題もなく、良い感じで接していただきました。繰り上げ返済の手続きなども手際よくやっていただき、場所が近いのもあって、気軽に手続きすることができました。全体的に満足行くサービスで、利用して良かったです。

選択した住宅ローンで借入をして悪かった点・不満

選んだ銀行の住宅ローンにつき、とても不満だった点というのはあまりありません。ただ、借りた当時は低金利でこの後は金利があがっていくだろうという世の中の予測のもと、固定金利を選びましたが、その後、結局社会として低金利が続いたため、固定金利のメリットはありませんでした。それどころか、借り換えたほうが金利支払額が減るという状況となりました。一度相談しに行ったところ、同じ銀行の中での借り換えを進められました。他行も含めて借り換えを少し考えましたが、普段の生活が忙しく、結局借り換えを行わずにここまで来てしまっています。銀行にとっては損かもしれませんが、そこまで提案してこちらの負荷なく簡単に借り換えを手続きしてくれたなら大満足だったかもしれませんが、そんなうまい話はありませんでした。

金利の低さ

6

知名度や安心感

6

融資までのスピード

5

審査の通りやすさ

7

対応の質

5

5.8点/10点

普通

住宅ローン利用者の情報

都道府県:愛知県

職種/企業規模:その他サービス業、その他(該当なし)、上場企業

世帯年収:500万円万円

家族構成:既婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:新築戸建て

借入金額:3200万円万円

頭金:80万円万円

借入時年齢:24歳歳

借入期間:30年年

借入時適用金利:0.80%

借入時金利タイプ:30年固定金利

毎月の返済額:88600円円

申込・検討情報

申込みから融資実行までの期間:50日日

検討した住宅ローンの数:3か所社

何社目に申込んだ住宅ローンで借りたか?:1社目社目

その金融機関を選んだ理由を教えてください。

金利の低さ審査が通ったから

諸費用も合わせて借りられたから

知名度の高い金融機関だったから

住んでいる地域の金融機関だったから

知人・友人・家族からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

私たち夫婦は、30年という長い年月の支払いなので、3社に相談をして借入金利はとにかく安いところを探しました。三菱UFJ銀行はメインバンクなので借入の話は割とスムーズに進みました。固定や変動などの借入コースの話も、しっかり丁寧にしていただけたのでたくさん質問できて納得して契約することができました。もう少し時間がかかるかと思いましたが一週間くらいで手続きが終わってしまいました。団体信用生命保険に加入するので、夫や私に万が一のことがあって生活が大変なってしまっても安心です。ネットでも借入できるそうですが、夫と一緒に相談員の方に対面して相談しながら契約できたことが一番安心感があっていいなと思いました。

選択した住宅ローンで借入をして悪かった点・不満

銀行の方の説明がもっとわかりやすかったらいいのにと感じました、パワーポイントとかで資料をしっかり作って欲しいです。30年という長い契約なのですから、後日見てもわかるような資料が欲しいです。TVの番組で、夫がリストラをされて離婚してローンの支払いができなくなってしまったご家族をやっていて、これから共働きで返さなくてはならないので、私たち夫婦が高齢になったときに支払い続けることができるのか少し不安です。TV番組を見て、ローンが支払われているうちは家は銀行のものだということを知ってしまって、先が長く感じてしまいます。国の制度で、自分の資産として登録することができるものがあったらいいと思います。また何かあったら相談に行こうと思います。

金利の低さ

8

知名度や安心感

10

融資までのスピード

6

審査の通りやすさ

5

対応の質

7

7.2点/10点

満足

住宅ローン利用者の情報

都道府県:神奈川県

職種/企業規模:不動産業、課長クラス、未上場:社員数10人未満

世帯年収:550万円

家族構成:既婚/子供2名

借入条件

新規/借り換え:新規借り入れ

物件:建売住宅

借入金額:3080万円

頭金:200万円

借入時年齢:40歳

借入期間:30年

借入時適用金利:0.60%

借入時金利タイプ:3年固定金利

毎月の返済額:95,000円

申込・検討情報

申込みから融資実行までの期間:50日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

審査が通ったから

知名度の高い金融機関だったから

不動産会社からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

不動産会社の営業担当者からの提案で三菱UFL銀行1本でいきました。最も良かったことが金利の低さです。当初3年が0.6%とあり得ないくらい低く十分に満足できました。実は勘違いをしていて、当初0.9%と思っていたのですが、途中から0.6%だったことが判明。うれしい誤算でした。最初の返済額は月額9万円ちょっとで、それまで入居していた賃貸住宅の家賃よりも2万円ほど安くなり、生活が楽になりました。今ではネット銀行で低金利を提示する金融機関も増えましたが、店頭でしっかり手続きができることが安心して申込みができたと思ってます。また、大手銀行ということもあり安心感があります。今でも住宅ローン以外で三菱UFJ銀行が自分の中でのメインバンクで、家の最寄り駅、勤務先の駅にも店舗があるので、利用するのも非常に便利です。

選択した住宅ローンで借入をして悪かった点・不満

他行とさほど比較をしなかったことが悪いとは思いますが、保証料がちょっと高かったような気がしました。保証料や事務手数料の説明も簡単に済まされたような気がしました。また、付帯される保証の内容が少し難しく感じました。決済当日は、担当していただいた方の対応が事務的というか、比較的たんぱくな感じがしました。おそらく毎日多くのお客様がいらっしゃって融資を受けていると思いますので、感覚が多少マヒしてしまっているのかもしれません。住宅ローンを組む側からすると何千万もの借金をするわけであって、もう少し温かみのある接し方をしていただければ非常に好感度となったと思います。あと、住宅ローンを組み前から三菱UFJ銀行は利用していましたが、新たに別の支店で口座を開かなければならなかったこともちょっと面倒でした。できれば1つの口座で纏めたかったです。

金利の低さ

5

知名度や安心感

8

融資までのスピード

8

審査の通りやすさ

5

対応の質

5

6.2点/10点

満足

住宅ローン利用者の情報

都道府県:大阪府

職種/企業規模:通信業、主任・係長クラス、未上場:社員数100人~1000人未満

世帯年収:360万円

家族構成:既婚/子供3名~

借入条件

新規/借り換え:新規借り入れ

物件:新築戸建て

借入金額:4600万円

頭金:2000万円

借入時年齢:25歳

借入期間:35年

借入時適用金利:1.20%

借入時金利タイプ:フラット35

毎月の返済額:68,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

知名度の高い金融機関だったから

選択した住宅ローンで借入をして良かった点・満足しているところ

固定された金額での返済を希望していたため、変動金利ではなく、フラット35でローンを組めるよう審査をしてもらいました。後に起業を予定していたため、会社員の時に申し込みを行い、スムーズに審査に通ることができたのは非常に満足しています。金利については、現在と比べると決して安い水準ではありませんが、返済完了まで返済額が固定されているため、その点に置いては安心感があります。変動金利であった場合、返済額が安くなるメリットはありますが、金利が上がった時には精神的に不安定になる恐れもありますでの、実質的に損になっているといえば、それまでですが、それ以上に安心感があることを考えると満足しています。現在の住宅ローンに関しては、安心感が一番満足しているところです。

選択した住宅ローンで借入をして悪かった点・不満

現状、不満というほど不満に感じているところがあるわけではないので、悪かった点を挙げるのは難しいところもありますが、あえて不満を挙げると、変動金利と比べると、金利が高く現状借り換えができないところにあります。月々の返済額にすると数千円の差があり、合計の返済額も数百万円を超えることになりますが、起業して会社の実績がないため、他に魅力的な金利のローンがあっても、借り換えができないのがネックです。長期的に、支払い額を低く抑えたい方は、低金利である変動金利でのローンで組んだ方が良いかもしれません。また、将来的に起業を検討している方や会社勤めの方でも信用度の低いベンチャー企業への転職を考えている人は、借り換えのことも考えて選ぶと不満は減るのではないかと思います。