住宅ローン比較 2026年6月最新

- タブをクリックすると比較すべき項目が変わります。

- 見出しをクリックすると並び替えができます。

| SBI新生銀行 | パワースマート住宅ローン | 変動金利(半年型)タイプ | (-) | 1.080% | 0.650% | 110,000 | 無料 |

|---|---|---|---|---|---|---|---|

| PayPay銀行 | 住宅ローン(ソフトバンクスマホユーザー) | 変動金利 | (-) | 0.850% | 0.850% | 2.20% | 無料 |

| りそな銀行 | ずーっとお得!全期間型/融資手数料型 | 変動金利 | (-) | 0.940% | 0.940% | 2.20% | 無料 |

| 三菱UFJ銀行 | ずーっとうれしい金利コース | 変動金利 | (-) | 0.945% | 0.945% | 0 | 無料 |

| 三菱UFJ銀行 | 住宅ローン(借り換え)/変動金利選択プラン | 変動金利(借り換え) | (-) | 0.945% | 0.945% | 0 | 無料 |

| 三菱UFJ銀行 | 住宅ローン(新規借入)/変動金利選択プラン | 変動金利 | (-) | 0.945% | 0.945% | 0 | 無料 |

| 住信SBIネット銀行 | 住宅ローンWEB申込コース | 変動金利 | (-) | 0.950% | 0.950% | 2.20% | 無料 |

| りそな銀行 | りそな借りかえローン | 変動金利(借り換え専用Web申込限定プラン) | (-) | 0.950% | 0.950% | 2.20%+33,000 | 無料 |

| 住信SBIネット銀行 | 住宅ローンWEB申込コース | 変動金利(借り換え) | (-) | 0.950% | 0.950% | 0 | 無料 |

| SBIマネープラザ | 住宅ローン/通期引下げプラン | 変動金利 | (-) | 0.950% | 0.950% | 2.20% | 無料 |

| SBIマネープラザ | 住宅ローン/通期引下げプラン | 変動金利(借り換え) | (-) | 0.950% | 0.950% | 2.20% | 無料 |

| 横浜銀行 | 住宅ローン融資手数料型金利プラン | 変動金利 | (-) | 0.975% | 0.975% | 2.20%+33,000 | 無料 |

| PayPay銀行 | 住宅ローン | 変動金利 | (-) | 0.980% | 0.415% | 2.20% | 無料 |

| PayPay銀行 | 住宅ローン | 変動金利(借り換え) | (-) | 0.980% | 0.980% | 2.20% | 無料 |

| SBI新生銀行 | パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 2.20% | 無料 |

| SBI新生銀行 | パワースマート住宅ローン | 変動金利(半年型)タイプ | (-) | 1.080% | 0.650% | 110,000 | 無料 |

|---|---|---|---|---|---|---|---|

| みずほ銀行 | 全期間重視プラン | 当初固定金利 | (5年) | 0.228%~0.202% | 1.225%~1.675% | 33,000 | 0.20%金利上乗せ |

| みずほ銀行 | みずほネット借り換え住宅ローン 全期間重視プラン | 当初固定金利(借り換え専用) | (5年) | 0.228%~0.202% | 1.225%~1.675% | 33,000 | 0.20%金利上乗せ |

| みずほ銀行 | みずほネット住宅ローン 全期間重視プラン | 当初固定金利 | (5年) | 0.228%~0.202% | 1.225%~1.675% | 33,000 | 0.20%金利上乗せ |

| 楽天銀行 | フラット35s(融資額90%以下/団信なし):15年以上~20年以下 | 当初固定金利 | (5年) | 1.940% | 2.690% | 1.10% | 無料 |

| 住信SBIネット銀行 | フラット35s(買取型)(融資額90%以下/団信なし):15年以上~20年以下 | 当初固定金利 | (5年) | 1.940% | 2.690% | 1.10% | 無料 |

| 楽天銀行 | フラット35s(融資額90%以下/団信あり):15年以上~20年以下 | 当初固定金利 | (5年) | 2.140% | 2.890% | 1.10% | 無料 |

| 住信SBIネット銀行 | フラット35s(買取型)(融資額90%以下/団信あり):15年以上~20年以下 | 当初固定金利 | (5年) | 2.140% | 2.890% | 1.10% | 無料 |

| 住信SBIネット銀行 | 住宅ローンWEB申込コース | 当初固定金利 | (5年) | 2.449% | 0.640% | 2.20% | 無料 |

| SBIマネープラザ | 住宅ローン/当初引下げプラン | 当初固定金利 | (5年) | 2.449% | 0.640% | 2.20% | 無料 |

| PayPay銀行 | 住宅ローン | 当初固定金利 | (5年) | 2.450% | 1.480% | 2.20% | 無料 |

| 楽天銀行 | フラット35s(融資額90%以下/団信なし):21年以上~35年以下 | 当初固定金利 | (5年) | 2.460% | 3.010% | 1.10% | 無料 |

| 住信SBIネット銀行 | フラット35s(買取型)(融資額90%以下/団信なし):21年以上~35年以下 | 当初固定金利 | (5年) | 2.460% | 3.010% | 1.10% | 無料 |

| SBI新生銀行 | パワースマート住宅ローン | 当初固定金利 | (5年) | 2.500% | 0.900% | 110,000 | 無料 |

| auじぶん銀行 | 当初期間引下げプラン | 当初固定金利 | (5年) | 2.595% | 3.685% | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| SBI新生銀行 | パワースマート住宅ローン | 変動金利(半年型)タイプ | (-) | 1.080% | 0.650% | 110,000 | 無料 |

|---|---|---|---|---|---|---|---|

| みずほ銀行 | 全期間重視プラン | 当初固定金利 | (10年) | 0.233%~0.207% | 1.225%~1.675% | 33,000 | 0.20%金利上乗せ |

| みずほ銀行 | みずほネット借り換え住宅ローン 全期間重視プラン | 当初固定金利(借り換え専用) | (10年) | 0.233%~0.207% | 1.225%~1.675% | 33,000 | 0.20%金利上乗せ |

| みずほ銀行 | みずほネット住宅ローン 全期間重視プラン | 当初固定金利 | (10年) | 0.233%~0.207% | 1.225%~1.675% | 33,000 | 0.20%金利上乗せ |

| 楽天銀行 | フラット35s(融資額90%以下/団信なし):15年以上~20年以下 | 当初固定金利 | (10年) | 1.940% | 2.690% | 1.10% | 無料 |

| 住信SBIネット銀行 | フラット35s(買取型)(融資額90%以下/団信なし):15年以上~20年以下 | 当初固定金利 | (10年) | 1.940% | 2.690% | 1.10% | 無料 |

| auじぶん銀行 | 当初期間引下げプラン | 当初固定金利 | (2年) | 2.105% | 2.485% | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 楽天銀行 | フラット35s(融資額90%以下/団信あり):15年以上~20年以下 | 当初固定金利 | (10年) | 2.140% | 2.890% | 1.10% | 無料 |

| 住信SBIネット銀行 | フラット35s(買取型)(融資額90%以下/団信あり):15年以上~20年以下 | 当初固定金利 | (10年) | 2.140% | 2.890% | 1.10% | 無料 |

| auじぶん銀行 | 当初期間引下げプラン | 当初固定金利 | (3年) | 2.355% | 2.595% | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 楽天銀行 | フラット35s(融資額90%以下/団信なし):21年以上~35年以下 | 当初固定金利 | (10年) | 2.460% | 3.010% | 1.10% | 無料 |

| 住信SBIネット銀行 | フラット35s(買取型)(融資額90%以下/団信なし):21年以上~35年以下 | 当初固定金利 | (10年) | 2.460% | 3.010% | 1.10% | 無料 |

| auじぶん銀行 | 当初期間引下げプラン | 当初固定金利 | (5年) | 2.595% | 3.685% | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 楽天銀行 | フラット35s(融資額90%以下/団信あり):21年以上~35年以下 | 当初固定金利 | (10年) | 2.660% | 3.210% | 1.10% | 無料 |

| 住信SBIネット銀行 | フラット35s(買取型)(融資額90%以下/団信あり):21年以上~35年以下 | 当初固定金利 | (10年) | 2.660% | 3.210% | 1.10% | 無料 |

| SBI新生銀行 | パワースマート住宅ローン | 変動金利(半年型)タイプ | (-) | 1.080% | 0.650% | 110,000 | 無料 |

|---|---|---|---|---|---|---|---|

| 住信SBIネット銀行 | 住宅ローンWEB申込コース | 当初固定金利 | (35年) | 1.863% | 2.075% | 2.20% | 無料 |

| 楽天銀行 | フラット35s(融資額90%以下/団信なし):21年以上~35年以下 | 当初固定金利 | (5年) | 2.460% | 3.010% | 1.10% | 無料 |

| 楽天銀行 | フラット35s(融資額90%以下/団信なし):21年以上~35年以下 | 当初固定金利 | (10年) | 2.460% | 3.010% | 1.10% | 無料 |

| 住信SBIネット銀行 | フラット35s(買取型)(融資額90%以下/団信なし):21年以上~35年以下 | 当初固定金利 | (5年) | 2.460% | 3.010% | 1.10% | 無料 |

| 住信SBIネット銀行 | フラット35s(買取型)(融資額90%以下/団信なし):21年以上~35年以下 | 当初固定金利 | (10年) | 2.460% | 3.010% | 1.10% | 無料 |

| 楽天銀行 | フラット35s(融資額90%以下/団信あり):21年以上~35年以下 | 当初固定金利 | (5年) | 2.660% | 3.210% | 1.10% | 無料 |

| 楽天銀行 | フラット35s(融資額90%以下/団信あり):21年以上~35年以下 | 当初固定金利 | (10年) | 2.660% | 3.210% | 1.10% | 無料 |

| 住信SBIネット銀行 | フラット35s(買取型)(融資額90%以下/団信あり):21年以上~35年以下 | 当初固定金利 | (5年) | 2.660% | 3.210% | 1.10% | 無料 |

| 住信SBIネット銀行 | フラット35s(買取型)(融資額90%以下/団信あり):21年以上~35年以下 | 当初固定金利 | (10年) | 2.660% | 3.210% | 1.10% | 無料 |

| 楽天銀行 | フラット35(融資額90%以下/団信なし) | 全期間固定金利 | (21~35年) | 3.010% | 3.010% | 1.10% | 無料 |

| 住信SBIネット銀行 | フラット35(買取型)(融資額90%以下/団信なし) | 全期間固定金利 | (21~35年) | 3.010% | 3.010% | 1.10% | 無料 |

| 楽天銀行 | フラット35(融資額90%超/団信なし) | 全期間固定金利 | (21~35年) | 3.120% | 3.120% | 1.10% | 無料 |

| 住信SBIネット銀行 | フラット35(買取型)(融資額90%超/団信なし) | 全期間固定金利 | (21~35年) | 3.120% | 3.120% | 1.10% | 無料 |

| 楽天銀行 | フラット35(融資額90%以下/団信あり) | 全期間固定金利 | (21~35年) | 3.210% | 3.210% | 1.10% | 無料 |

| SBI新生銀行 | パワースマート住宅ローン | 変動金利(半年型)タイプ | (-) | 1.080% | 0.650% | 110,000 | 無料 |

|---|---|---|---|---|---|---|---|

| 楽天銀行 | フラット35s(融資額90%以下/団信なし):15年以上~20年以下 | 当初固定金利 | (5年) | 1.940% | 2.690% | 1.10% | 無料 |

| 楽天銀行 | フラット35s(融資額90%以下/団信なし):15年以上~20年以下 | 当初固定金利 | (10年) | 1.940% | 2.690% | 1.10% | 無料 |

| 住信SBIネット銀行 | フラット35s(買取型)(融資額90%以下/団信なし):15年以上~20年以下 | 当初固定金利 | (5年) | 1.940% | 2.690% | 1.10% | 無料 |

| 住信SBIネット銀行 | フラット35s(買取型)(融資額90%以下/団信なし):15年以上~20年以下 | 当初固定金利 | (10年) | 1.940% | 2.690% | 1.10% | 無料 |

| 楽天銀行 | フラット35s(融資額90%以下/団信あり):15年以上~20年以下 | 当初固定金利 | (5年) | 2.140% | 2.890% | 1.10% | 無料 |

| 楽天銀行 | フラット35s(融資額90%以下/団信あり):15年以上~20年以下 | 当初固定金利 | (10年) | 2.140% | 2.890% | 1.10% | 無料 |

| 住信SBIネット銀行 | フラット35s(買取型)(融資額90%以下/団信あり):15年以上~20年以下 | 当初固定金利 | (5年) | 2.140% | 2.890% | 1.10% | 無料 |

| 住信SBIネット銀行 | フラット35s(買取型)(融資額90%以下/団信あり):15年以上~20年以下 | 当初固定金利 | (10年) | 2.140% | 2.890% | 1.10% | 無料 |

| 楽天銀行 | フラット35s(融資額90%以下/団信なし):21年以上~35年以下 | 当初固定金利 | (5年) | 2.460% | 3.010% | 1.10% | 無料 |

| 楽天銀行 | フラット35s(融資額90%以下/団信なし):21年以上~35年以下 | 当初固定金利 | (10年) | 2.460% | 3.010% | 1.10% | 無料 |

| 住信SBIネット銀行 | フラット35s(買取型)(融資額90%以下/団信なし):21年以上~35年以下 | 当初固定金利 | (5年) | 2.460% | 3.010% | 1.10% | 無料 |

| 住信SBIネット銀行 | フラット35s(買取型)(融資額90%以下/団信なし):21年以上~35年以下 | 当初固定金利 | (10年) | 2.460% | 3.010% | 1.10% | 無料 |

| 楽天銀行 | フラット35s(融資額90%以下/団信あり):21年以上~35年以下 | 当初固定金利 | (5年) | 2.660% | 3.210% | 1.10% | 無料 |

| 楽天銀行 | フラット35s(融資額90%以下/団信あり):21年以上~35年以下 | 当初固定金利 | (10年) | 2.660% | 3.210% | 1.10% | 無料 |

| SBI新生銀行 | パワースマート住宅ローン | 変動金利(半年型)タイプ | (-) | 1.080% | 0.650% | 110,000 | 無料 |

|---|---|---|---|---|---|---|---|

| みずほ銀行 | みずほネット借り換え住宅ローン 全期間重視プラン | 当初固定金利(借り換え専用) | (2年) | 0.221%~0.205% | 1.225%~1.675% | 33,000 | 0.20%金利上乗せ |

| みずほ銀行 | みずほネット借り換え住宅ローン 全期間重視プラン | 当初固定金利(借り換え専用) | (3年) | 0.224%~0.209% | 1.225%~1.675% | 33,000 | 0.20%金利上乗せ |

| みずほ銀行 | みずほネット借り換え住宅ローン 全期間重視プラン | 当初固定金利(借り換え専用) | (5年) | 0.228%~0.202% | 1.225%~1.675% | 33,000 | 0.20%金利上乗せ |

| みずほ銀行 | みずほネット借り換え住宅ローン 全期間重視プラン | 当初固定金利(借り換え専用) | (7年) | 0.231%~0.205% | 1.225%~1.675% | 33,000 | 0.20%金利上乗せ |

| みずほ銀行 | みずほネット借り換え住宅ローン 全期間重視プラン | 当初固定金利(借り換え専用) | (10年) | 0.233%~0.207% | 1.225%~1.675% | 33,000 | 0.20%金利上乗せ |

| みずほ銀行 | みずほネット借り換え住宅ローン 全期間重視プラン | 当初固定金利(借り換え専用) | (15年) | 0.239%~0.204% | 1.225%~1.675% | 33,000 | 0.20%金利上乗せ |

| みずほ銀行 | みずほネット借り換え住宅ローン 全期間重視プラン | 当初固定金利(借り換え専用) | (20年) | 0.241%~0.205% | 1.225%~1.675% | 33,000 | 0.20%金利上乗せ |

| 三菱UFJ銀行 | 住宅ローン(借り換え)/変動金利選択プラン | 変動金利(借り換え) | (-) | 0.945% | 0.945% | 0 | 無料 |

| りそな銀行 | りそな借りかえローン | 変動金利(借り換え専用Web申込限定プラン) | (-) | 0.950% | 0.950% | 2.20%+33,000 | 無料 |

| 住信SBIネット銀行 | 住宅ローンWEB申込コース | 変動金利(借り換え) | (-) | 0.950% | 0.950% | 0 | 無料 |

| SBIマネープラザ | 住宅ローン/通期引下げプラン | 変動金利(借り換え) | (-) | 0.950% | 0.950% | 2.20% | 無料 |

| PayPay銀行 | 住宅ローン | 変動金利(借り換え) | (-) | 0.980% | 0.980% | 2.20% | 無料 |

| auじぶん銀行 | 全期間引下げプラン | 変動金利(借り換え) | (-) | 1.179% | 1.179% | 0 | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| みずほ銀行 | みずほネット借り換え住宅ローン 全期間重視プラン | 変動金利(借り換え専用) | (-) | 1.225%~1.675% | 1.225%~1.675% | 33,000 | 0.20%金利上乗せ |

FPが教える住宅ローン比較の最強の手順

手順その1.「今後、金利はどうなるのか?」自分なりに予想する

まず、住宅ローンを比較する上で重要になるのは

を自分なりに予想するということです。

もちろん

- 3年半後に1.2%上昇する・・・

なんて、ピンポイントの予想はできるはずがありません。当サイトでは何度も言っていますが「金利というのは経済の専門家でも予想できるものではない」のです。

後悔しないためには、人の金利予想に乗っかるよりも、だいたいで良いので「自分で金利がどうなるのか?」予想した上で住宅ローンを選ぶべきだからです。

- 今と同じ低金利状態が続く

- 今よりも少し上昇する

- 今よりも大きく上昇する

ぐらいの予想で良いのです。

参考にしてほしいのは過去の金利推移と景気動向です。

住宅ローン金利は

- 景気が良くなれば上昇する

- 景気が悪くなれば下降する

という関係にあります。

青色の「無担保コールレート」に「+0.5%」したものが変動金利となります。

1986年以降の住宅ローン主要金利指標の推移

1990年のバブル時代には無担保コールレートは8.0%という今では考えられない高金利だったということです。日本にも、バブルが再び来るのであれば、同じ金利水準まで上昇する可能性があります。しかし、日本は人口が減る超高齢化社会です。景気が回復することはあっても、バブルのような景気回復はないと考える人が多いのも事実なのです。

- バブル期のような好景気が来る → 金利が大きく上昇する

- 少しは景気が回復するがそこまでではない → 金利が少し上昇する

- 今の不景気状態は変わらない → 今と同じ低金利状態が続く

と考えれば良いのです。

当然、35年で住宅ローンを借りる方は35年スパンで考えなければなりませんし、15年で住宅ローンを借りる方の場合は15年のスパンで考えれば良いのです。

住宅ローン金利予想に関する詳しい情報はこちら

FPが教える住宅ローン比較のポイント

金利予想は経済の専門家でも難しいものです。正確に当てる必要はなく、後悔しないように「自分ならこう思う」というなんとなくな方向性を決めるものです。

手順その2.あなたが選ぶべき「金利タイプ」を決定する

金利タイプの特徴比較

| 金利タイプ | 変動金利 | 当初固定金利/一定期間固定金利 | 全期間固定金利 |

|---|---|---|---|

| 金利タイプの解説 | 調達金利(無担保コールレート・政策金利)の変動に合わせて、住宅ローンの金利も変動する金利タイプ | 借り入れから一定期間は同じ金利が適用される金利タイプ。当初期間終了後は、新たに変動金利や固定金利など金利タイプを選択できる | 借り入れから完済までずっと同じ金利が適用される金利タイプ |

| メリット | ・他の金利タイプよりもベースの金利が低金利 | ・当初期間の金利は低金利 | ・借入から完済まで金利はずっと同じ ・返済額がずっと一定なので返済計画が立てやすい |

| デメリット | ・返済途中に金利が上昇すると返済額・利息が上昇するリスクがある ・返済額が金利動向で変動してしまうので返済計画が立てにくい |

・当初期間終了後は金利が上昇する設計のものが多い ・当初期間終了後に変動金利を選べば金利上昇リスクが発生する |

・他の金利タイプよりもベースの金利が高金利 ・積極的に販売している銀行が少ない |

| 金利上昇リスク | あり | あり | なし |

| ベースの金利 | 低金利 | 当初期間は低金利 当初期間終了後は高金利 |

高金利 |

| 主力商品として販売している銀行 | ネット銀行 流通系銀行 |

大手都市銀行(メガバンク) 地方銀行 |

フラット35 → 各銀行が販売 |

| 注意事項 | ・金利が上昇しても、返済額の上昇率は5年で1.25倍に制限される ・金利は半年ごとに見直される |

・当初固定タイプは当初期間終了後に金利の引き下げ幅が小さくなる(金利が上昇する) ・全期間固定タイプは金利の引き下げ幅は完済まで一定だが金利のベースは高い |

・フラット35は販売を銀行に委託しているため、どこの銀行でもフラット35を利用することができる。 ・民間の金融機関は積極的に全期間固定金利を販売していない。 |

| 今と同じ低金利状態が続く | ○ | △ | × |

| 今よりも少し上昇する | ○ | ○ | △ |

| 今よりも大きく上昇する | × | × | ○ |

「金利が大きく上昇する」と考える方

→ 「全期間固定金利」がおすすめ

金利が上昇しても、全期間固定金利であれば金利が完済まで一定なので返済負担は完済まで変わりません。借入時の金利のまま上昇しないのですから、金利上昇局面では、一番有利な金利タイプになります。

「今と同じ低金利状態が続く」と考える方

→ 「変動金利」がおすすめ

変動金利はベースの金利がかなりの低金利ですので、金利が今の状態のままであれば、一番返済負担が小さくなります。金利が同じ、金利が下がるのであれば、変動金利の方が有利です。

「今よりも少し上昇する」と考える方

→ 「変動金利」「当初固定金利」がおすすめ

「少し上昇する」の「少し」がどのくらいを意味するのか?にもよりますが、0.1%~0.3%ぐらいの上昇であれば、「変動金利」を選んでおいても、元々低金利であるメリットの方が大きい為、一番返済負担は小さくなります。

0.5%~1.0%ぐらいの金利上昇であれば、「当初固定金利」を選ぶことで、当初期間は返済負担が変わりませんし、当初期間終了後にそのときの状況に合わせて、新たに「変動金利」「当初固定金利」「全期間固定金利」を選び直すことができます。

金利予想以外にも、あなたに合った金利タイプの決め方があります。

性格で決める

「なんとかなるさ」という楽天家タイプ

→ 「変動金利」がおすすめ

「安心して住宅ローンを利用したい」という慎重タイプ

→ 「全期間固定金利」がおすすめ

「今決められないけど・・・選択肢を残しておきたい」という優柔不断タイプ

→ 「当初固定金利」がおすすめ

収入で決める

収入が300万円以下

→ 「全期間固定金利」がおすすめ

収入が少ないと「変動金利」を選んだ場合に金利が上昇してしまったら、返済額が大きく増えてしまうため、返済ができずにマイホームを手放さなければならない可能性が出てしまうためです。収入が少ない方の場合は、金利上昇リスクのない全期間固定金利の方が計画的な返済ができるのでおすすめです。

収入が600万円以上

→ 「変動金利」がおすすめ

一定以上の何州がある方は購入する物件がやや高額なものになりがちなので、返済負担が小さい「変動金利」をおすすめします。収入が一定以上あれば、仮に金利が上昇しても、無理なく返済が継続できますし、購入物件がそれなりのものであれば「借り換え」「住み替え」などの別の選択肢もあるからです。

収入が300万円~600万円以下

→ 好きに選択できる

どうしても決められないという方は

「他の方がどの金利タイプを選択しているのか?」のデータを参考にしましょう。

金利タイプ推移

住宅金融支援機構の調査データで住宅ローンを選んだ方の金利タイプの構成比の推移になります。

FPが教える住宅ローン比較のポイント

「あなたにどの金利タイプが合っているのか?」に正解はありません。金利を確実に予想することができない以上、あなたの考え方ひとつで、選ぶべき「金利タイプ」が変わってしまうからです。

この段階で「金利タイプ」を決めた後でも、「やっぱり、別の金利タイプにしよう」と考え直しても構いません。

手順その3.選んだ金利タイプの「総返済額」で比較する

総返済額とは

です。

金利で公正に比較できない理由は「諸費用が違うから」

大手都市銀行(メガバンク)・地方銀行の諸費用

- 保証料:金利+0.2%

- 事務手数料:33,000円(税込)

ネット銀行の諸費用

- 保証料:無料

- 事務手数料:借入額2.2%(税込)

という違いがあります。

仮に上記の諸費用設定で

と聞かれた場合に、あなたはすぐ答えられるでしょうか?

となってしまわないでしょうか?

ここに

- フラット35は団信が有料で、民間金融機関は団信が無料

- 当初固定金利は当初期間よりも、当初終了後は金利が上昇する

- 変動金利は金利が上昇しても、返済額の上昇幅は上限が5年で1.25倍まで

・・・

なんて、個別のルールが加われば

となってしまうのです。

じゃあ、何で比較すれば住宅ローンを公正に比較できるかというと

なのです。

と言えます。

ただし、「総返済額」であれば住宅ローンを公正に比較できるといっても、「金利タイプ」が違うと公正に比較することはできません。

金利上昇がなければ

変動金利の総返済額 < 当初固定金利の総返済額 < 全期間固定金利の総返済額

になるからです。

下記の「総返済額シミュレーション」で「試算条件を自分なりにカスタマイズ」の金利タイプを選択することで、金利タイプ別で、総返済額が安い順に住宅ローンが並び変わります。金利は最新金利で計算されます。

住宅ローン総返済額比較

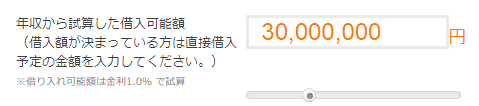

年収 万円

余裕をもって返済[20%] 平均的な返済[25%] 多めの返済で大きく借りる[30%]

※[]内は返済負担率

(借入額が決まっている方は直接借入予定の金額を入力してください。)

※借り入れ可能額は金利1.0% で試算

円

試算条件を自分なりにカスタマイズ

| 上昇 年後に %上昇する |

| 一定 |

| 下降 年後に %下降する |

| すべて | 当初5年固定金利 |

| 変動金利 | 当初10年固定金利 |

| 当初固定金利すべて | 全期間固定金利 |

※初期設定の数字は、総務省「家計調査報告」の平均値から算出しています。

FPが教える住宅ローン比較のポイント

「総返済額シミュレーション」では、この後の金利上昇を見込んで総返済額を計算することができます。

- 金利が上昇した場合、総返済額がどのくらい動くのか?

- 選ぶ金利タイプを変更した場合、総返済額がどのくらい動くのか?

条件を変えながら、試してみましょう。この時点で検討する「金利タイプ」を変えても構いません。

手順その4.総返済額が安い住宅ローンの上位5社をピックアップして「付加価値サービス」を調べる

実際にやってみます。

- 金利タイプ:「変動金利」

- 金利上昇:今のままと判断

- 借入額:3000万円

- 新規借り入れ

という方の場合

「年収から試算した借入可能額」に「30000000」を入力します。

「試算条件を自分なりにカスタマイズ」を開いて「変動金利」にチェックします。

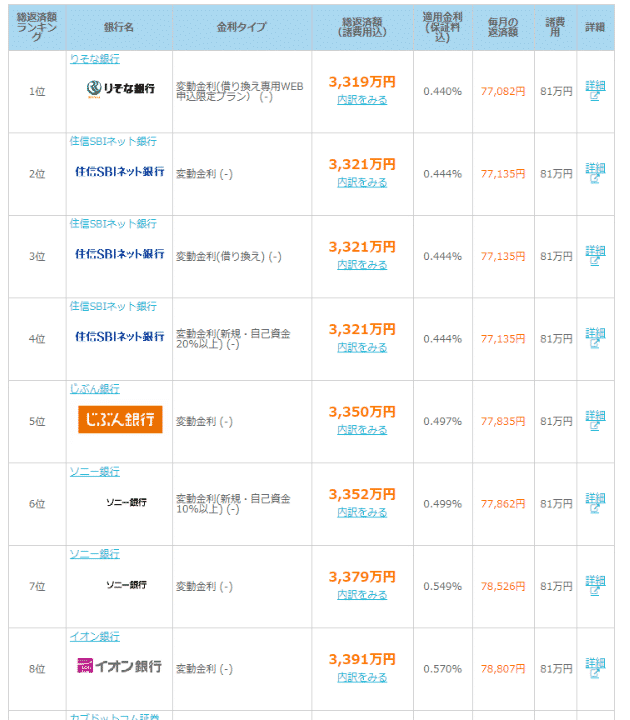

総返済額の安い順に住宅ローンの試算結果が並びます。

この中から、利用できない住宅ローンを省きます。

- 1位:りそな銀行

- 3位:住信SBIネット銀行

は「借り換え専用」

- 4位:住信SBIネット銀行/変動金利・自己資金20%以上

は「2位:住信SBIネット銀行/変動金利」と同じなので省きます。

上位5社をピックアップすると

- 候補1位:住信SBIネット銀行/変動金利 3321万円

- 候補2位:auじぶん銀行/変動金利 3350万円

- 候補3位:ソニー銀行/変動金利・自己資金10%以上 3352万円

- 候補4位:ソニー銀行/変動金利 3379万円

- 候補5位:イオン銀行/変動金利 3391万円

となります。

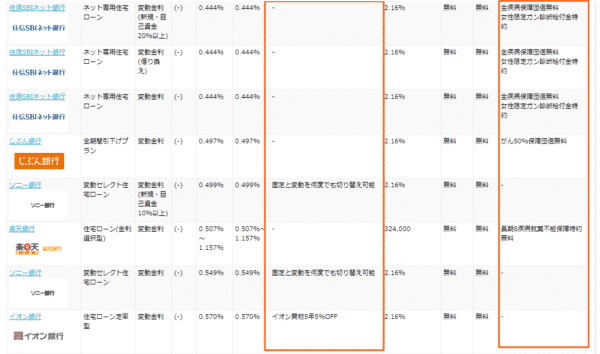

候補の住宅ローンの「付加価値サービス」を調べます。

- 住信SBIネット銀行 → 全疾病保障無料

- auじぶん銀行 → がん50%保障団信無料

- ソニー銀行 → 固定と変動を何度でも切り替え可能

- イオン銀行 → イオン買物5年5%OFF

※各銀行の「付加価値サービス」の詳細を知りたい方は当サイトの各銀行詳細ページで解説しています。

FPが教える住宅ローン比較のポイント

疾病保障は「無料付帯」の住宅ローンと「有料付帯」の住宅ローンがあります。疾病保障は有料の場合、金利+0.2%~0.3%ですので総返済額で言えば200万円~300万円程度の返済負担増になってしまいます。疾病保障は「無料付帯」のもののみ「付加価値サービス」と判断すべきです。

手順その5.最終的に申込む住宅ローンの優先順位を決定する

総返済額の安い順だけであれば

- 候補1位:住信SBIネット銀行/変動金利 3321万円

- 候補2位:auじぶん銀行/変動金利 3350万円

- 候補3位:ソニー銀行/変動金利・自己資金10%以上 3352万円

- 候補4位:ソニー銀行/変動金利 3379万円

- 候補5位:イオン銀行/変動金利 3391万円

ということです。

これに「付加価値サービス」が加わるので

- 候補1位:住信SBIネット銀行/変動金利 3321万円 + 全疾病保障無料

- 候補2位:auじぶん銀行/変動金利 3350万円 + がん50%保障団信無料

- 候補3位:ソニー銀行/変動金利・自己資金10%以上 3352万円 + 固定と変動を何度でも切り替え可能

- 候補4位:ソニー銀行/変動金利 3379万円 + 固定と変動を何度でも切り替え可能

- 候補5位:イオン銀行/変動金利 3391万円 + イオン買物5年5%OFF

です。

筆者の場合はどう考えるかと言うと・・・

- 年齢も年齢なので病気リスクも増えていて「疾病保障」を魅力を感じる

- 全疾病保障には「がん」も含まれるので「全疾病保障無料 > がん50%保障団信無料」

- 金利プランを途中で変更する気はないので「固定と変動を何度でも切り替え可能」は価値なし

- イオンは近くにあるので「イオン買物5年5%OFF」は割引上限の22.5万円分の価値として判断

最終的な住宅ローン申込みのプライオリティは

- 候補1位:住信SBIネット銀行/変動金利 3321万円 + 全疾病保障無料

- 候補2位:auじぶん銀行/変動金利 3350万円 + がん50%保障団信無料

- 候補3位:ソニー銀行/変動金利・自己資金10%以上 3352万円 + 固定と変動を何度でも切り替え可能

- 候補4位:イオン銀行/変動金利 3391万円 + イオン買物5年5%OFF

- 候補5位:ソニー銀行/変動金利 3379万円 + 固定と変動を何度でも切り替え可能

で、4位と5位が変わっただけになりました。

手順その6.上位3社の住宅ローンに申し込む

上位3社の

- 候補1位:住信SBIネット銀行

- 候補2位:auじぶん銀行

- 候補3位:ソニー銀行

に申込みます。

一度に3社の住宅ローンに申し込む理由は

住宅ローンの審査には早くても3週間~1か月半程度の時間がかかってしまうため、1位の住宅ローンで審査落ちになってから、2位、3位と進めていくと、3カ月以上も時間がかかってしまうのです。

同時に申込んだとしても、契約しなければ、別に問題は起きません。

3社とも住宅ローン審査が全滅した場合は

- 候補4位:イオン銀行

など、下位の優先順位の住宅ローンに申込む形を取ります。

FPが教える住宅ローン比較のポイント

変動金利で上位の銀行は、ほぼすべてネット銀行になってしまいます。ネット銀行は変動金利に力を入れているからです。

変動金利が低金利のネット銀行の住宅ローンは、当然、総返済額も安くなりますが、審査が厳しい傾向があります。

であることは間違えないのですが

というのも事実なのです。

仮に、ネット銀行3社全部の住宅ローン審査に通らない場合は、多少返済総額が高くなってしまっても、都市銀行や地方銀行など別の形態の銀行にも申込んでみることをおすすめします。

住宅ローン審査の通し方については下記を参考にしてください。

まとめ

FPが教える住宅ローン比較の最強の手順

- 手順その1.「今後、金利はどうなるのか?」自分なりに予想する

- 手順その2.あなたが選ぶべき「金利タイプ」を決定する

- 手順その3.選んだ金利タイプの「総返済額」で比較する

- 手順その4.総返済額が安い住宅ローンの上位5社をピックアップして「付加価値サービス」を調べる

- 手順その5.最終的に申込む住宅ローンの優先順位を決定する

- 手順その6.上位3社の住宅ローンに申し込む

- 手順その7.審査に落ちた場合は優先順位が下位の住宅ローン、メガバンクや都市銀行などの審査の甘い住宅ローンに申し込む

この手順で住宅ローンを比較検討すれば、住宅ローン選びで損をすることはほとんどないでしょう。一回で決める必要もありません。この手順を行き来すれば「住宅ローンをどう選べばよいのか?」大分イメージはつかめるはずです。

商品性が異なる住宅ローンを公正に比較するためには「総返済額で比較するしかない」ということを覚えておきましょう。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

今月の注目住宅ローン「私ならこの住宅ローンを選ぶ!」

住信SBIネット銀行住宅ローン/フラット35(保証型)