という方も多いかと思います。変動金利は、非常にわかりやすい金利タイプですので、比較の方法も簡単ですが、いくつか抑えておく必要のある注意点があります。それを踏まえて解説します。

住宅ローン変動金利比較で理解しておくべきこと

銀行による諸費用・保証料の違いを抑える

多少の違いなら、問題ありませんが「かなり違う」ので注意が必要です。

都市銀行(メガバンク)

地方銀行

- 保証料:金利+0.2%(そのほか、一括前払いも可能)

- 事務手数料:33,000円(税込)

ネット銀行

新しい形態の銀行

上記の都市銀行、地方銀行のネット専用プラン

- 保証料:無料

- 事務手数料:借入額の2.2%(税込)

と大分違うのです。

例えば

- 大手都市銀行A社 変動金利0.50%

- ネット銀行B社 変動金利0.50%

となっていた場合、金利自体は同じに見えますが・・・

- 借入額3000万円

- 借入期間35年

- 金利変動なし

という条件だと「どういう違いが出るのか?」計算してみます。

大手都市銀行A社 変動金利0.50%の場合

保証料:金利+0.2%

ですので、実際の金利は

実際の金利 = 0.5% + 0.2% = 0.7%

になります。

金利0.7%で35年間借りると

- 総返済額:33,833,412円

- 毎月の返済額(最大):80,556円

- 諸費用:32,400円

合計:33,833,412円 + 32,400円 = 33,865,812円

ネット銀行B社 変動金利0.50%の場合

保証料:無料

ですので、実際の金利は

実際の金利 = 0.5%

になります。

金利0.5%で35年間借りると

- 総返済額:32,707,559円

- 毎月の返済額(最大):77,876

- 諸費用:借入額の2.16% = 3000万円 × 2.16% = 648,000円

合計:32,707,559円 + 648,000円 = 33,355,559円

大手都市銀行A社 変動金利0.50% = 33,865,812円

ネット銀行B社 変動金利0.50% = 33,355,559円

同じ金利0.50%でも、ネット銀行B社の方が510,253円もお得になる

のです。

つまり、

- 都市銀行(メガバンク)

- 地方銀行

の変動金利を比較する場合には、はじめから保証料の「金利+0.2%分」を織り込んでから、比較しなければならない

のです。

当サイトの住宅ローン金利比較では、はじめから保証料分を織り込んで比較表を作成しています。

変動幅の設定された変動金利は、上限金利で比較する

住宅ローンの金利の表記には

- 幅がない決め打ちの金利

- 幅がある金利

の2つのパターンがあります。

例えば

住信SBIネット銀行の場合/2026年5月時点

変動金利 新規借入:年0.44%

みずほ銀行の場合/2026年5月時点

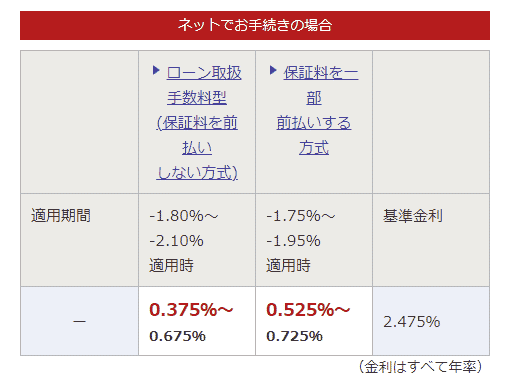

変動金利 年0.375% ~ 年0.675%

「幅がある金利」を採用している場合、審査次第で高い方の金利が採用される可能性がある

ということを覚えておく必要があります。

- 信用力が高ければ下限金利が採用される

- 信用力が低ければ上限金利が採用される

- 自己資金の額が多ければ下限金利が採用される

- 自己資金の額が少なければ上限金利が採用される

形になります。

ということです。

なのです。上限金利以上に高くなることはありませんので、最低限のラインとして比較しましょう。

偽物の変動金利に注意する!

住宅ローンの変動金利というのは

基本的には

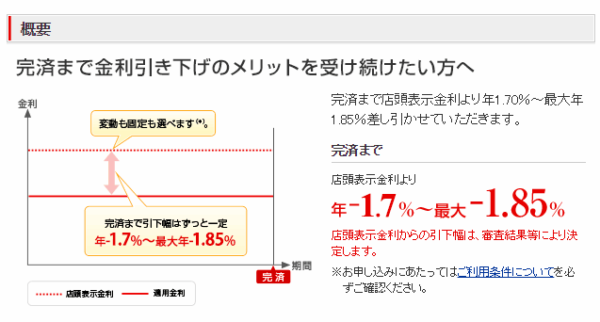

三菱UFJ銀行の変動金利の説明

住信SBIネット銀行の通期引下げプラン「変動金利」の説明

これが普通なのです。

銀行が設定する基準金利が、景気動向によって変動するので、金利も変動するのですが、基準金利からの引き下げ幅は完済まで一定になるのが一般的なのです。

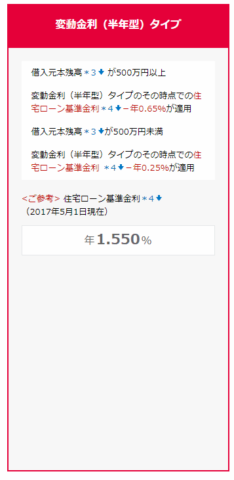

しかし、SBI新生銀行の変動金利の場合/2026年5月時点

変動金利(半年型)タイプ

- 当初借入金利 → 年0.600%(金利の引き下げ幅:-年0.950%)

- 半年後 → 金利の引き下げ幅:-年0.650%

- ローン残高が500万円未満になったら → 金利の引き下げ幅:-年0.250%

つまり、SBI新生銀行の変動金利は、基準金利が変わらなくても、どんどん金利が高くなってしまう偽物の変動金利なのです。

これを知らずに変動金利を比較してしまうと、大きな落とし穴にはまってしまうのです。

住宅ローン変動金利比較の正しい手順

手順その1.保証料が金利上乗せタイプの場合、金利にあらかじめ保証料分を入れて比較する

前述した通りで

- 都市銀行(メガバンク)

- 地方銀行

の住宅ローンは、保証料が「金利+0.2%」というスタイルがほとんどです。

ややこしいのは、最近は

- 都市銀行(メガバンク)

- 地方銀行

も、保証料無料のWEB限定プラン、ネット専用プランを、自社、もしくは子会社・グループ会社で提供しはじめています。

当サイトの住宅ローン金利比較では、はじめから保証料分を織り込んで比較表を作成しています。

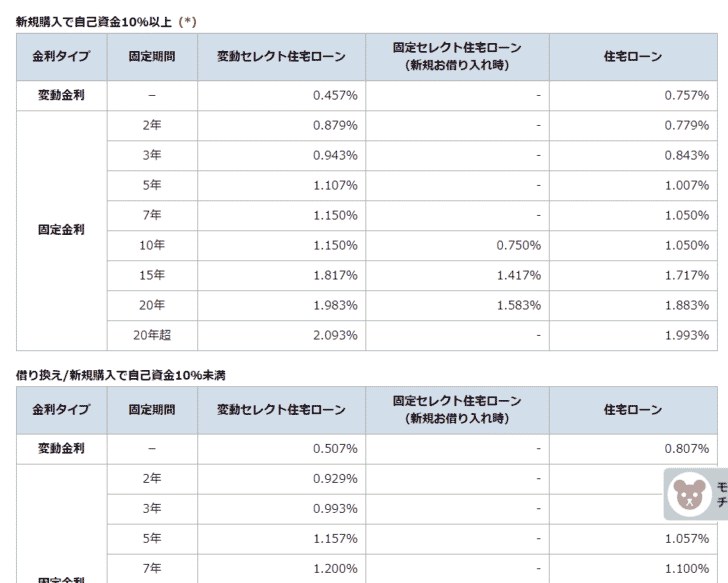

手順その2.借り入れ条件に合致しているか?をチェックする

最近では、同じ変動金利でも、条件によって金利が異なるものが増えてきています。

住信SBIネット銀行の場合/2026年5月時点

新規借入:年0.440%

借換え:年0.428%

ソニー銀行の場合/2026年5月時点

自己資金10%以上:0.457%

自己資金10%未満:0.507%

この条件を見落として比較してしまうと、いざ借りようとしたら、「あなたは対象外です。」と言われてしまって、高い方のプランを勧められてしまいます。

手順その3.条件に合致している変動金利の中で低金利のものを上位5社ほどピックアップする

例えば、当サイトの比較表を利用した場合

新規借り入れ・自己資金10%以上の方だと

- 1位:SBIマネープラザ 0.477%

- 1位:住信SBIネット銀行 0.477%

- 3位:カブドットコム証券(銀行代理業) 0.490%

- 4位:auじぶん銀行 0.497%

- 5位:ソニー銀行 0.499%

の5社の変動金利が有力な候補になります。

変動金利は、比較するのは簡単で

- 変動金利が低金利 → 総返済額が安くなる

- 変動金利が高金利 → 総返済額が高くなる

というシンプルな関係にあるため、

低金利の変動金利がお得

と考えておいて、間違えはないのです。

手順その4.事務手数料を比較する

保証料に関しては、すでに金利に織り込んで比較しているので、2度比較する必要はありません。

ここで比較するのは「事務手数料」です。

- 1位:SBIマネープラザ 借入額の2.2%(税込)

- 1位:住信SBIネット銀行 借入額の2.2%(税込)

- 3位:カブドットコム証券(銀行代理業) 借入額の2.2%(税込)

- 4位:auじぶん銀行 借入額の2.2%(税込)

- 5位:ソニー銀行 借入額の2.2%(税込)

この場合は、すべて同じ「事務手数料」ですので、優劣はなく、手順その3の金利の優先度のままと考えて良いでしょう。

事務手数料がバラバラの時はどう比較するの?

総返済額とは

ですから、総返済額で比較してしまえば「金利」と「事務手数料」の両方が違う場合でも、比較が可能です。

前述した例では

- 大手都市銀行A社:変動金利 0.70%、事務手数料 33,000円(税込)

- ネット銀行B社:変動金利 0.50%、事務手数料 借入額の2.2%(税込)

と、バラバラですが「総返済額」を計算することで

- 大手都市銀行A社の総返済額 = 33,865,812円

- ネット銀行B社の総返済額 = 33,355,559円

同じ金利0.50%でも、ネット銀行B社の方が510,253円もお得になる

という結論を出すことができます。

総返済額を計算する返済シミュレーション

計算された総返済額で住宅ローンを比較するシミュレーション

手順その5.付加価値サービスを比較する

金利と事務手数料がわかれば、金銭的な価値はその時点で比較が可能です。

しかし、これ以外に人によって評価が分かれる「付加価値サービス」というものが存在します。

住宅ローンを提供する各銀行とも、いろいろなサービスを付けることで住宅ローンの顧客を増やそうとしているのです。

- 1位:SBIマネープラザ 0.477% + 全疾病保障無料、団体総合生活補償保険

- 1位:住信SBIネット銀行 0.477% + 全疾病保障無料、女性限定ガン診断給付金特約、電子契約で印紙代不要

- 3位:カブドットコム証券(銀行代理業) 0.490% + とくになし

- 4位:auじぶん銀行 0.497% + がん50%保障団信無料、電子契約で印紙代不要

- 5位:ソニー銀行 0.499% + いつでも変動金利・固定金利の切り替えができる

健康に自信がない方であれば

疾病保障の価値が高い

固定金利や変動金利を景気動向によって細かくチューニングしたい方であれば

「いつでも変動金利・固定金利の切り替えができる」サービスの価値が高い

ということになります。

手順その6.候補を優先順位をつけて3社に絞り込む

金利、事務手数料、付加価値サービスを比較した上で、変動金利に総合的な優先順位を付けます。

例えば

- 1位:SBIマネープラザ 0.477%

- 2位:住信SBIネット銀行 0.477%

- 3位:auじぶん銀行 0.497%

という形です。

手順その7.3社とも仮申込をする

住宅ローンは、契約が完了しなければ、キャンセルしても問題はありません。

この時点で、3社ともに申し込んでしまった方が時間的なロスは少なく済みます。

仮審査が通ったものの中で、一番優先度の高いものを絞り込めば良いからです。

落ちてから、次の候補の銀行

また、落ちてから、次の候補の銀行

だと、時間的なロスが大きいのです。

また、住宅ローンの申込書類などは、ほぼ同じですので、役所などに行くことも考えると、一度に申し込んでしまった方が効率的です。

手順その8.審査に通ったものの中で一番優先度の高い住宅ローンに申し込む

審査に通ったものの中で一番優先度の高い住宅ローンに申し込みましょう。

住宅ローン変動金利比較 2026年6月最新

| SBI新生銀行 | パワースマート住宅ローン | 変動金利(半年型)タイプ | (-) | 1.080% | 0.650% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 | 無料 | 介護保障付団信無料 |

|---|---|---|---|---|---|---|---|---|---|---|

| PayPay銀行 | 住宅ローン(ソフトバンクスマホユーザー) | 変動金利 | (-) | 0.850% | 0.850% | - | 2.20% | 無料 | 無料 | - |

| りそな銀行 | ずーっとお得!全期間型/融資手数料型 | 変動金利 | (-) | 0.940% | 0.940% | - | 2.20% | 無料 | 無料 | - |

| 三菱UFJ銀行 | ずーっとうれしい金利コース | 変動金利 | (-) | 0.945% | 0.945% | - | 0 | 無料 | 無料 | - |

| 三菱UFJ銀行 | 住宅ローン(借り換え)/変動金利選択プラン | 変動金利(借り換え) | (-) | 0.945% | 0.945% | - | 0 | 無料 | 無料 | - |

| 三菱UFJ銀行 | 住宅ローン(新規借入)/変動金利選択プラン | 変動金利 | (-) | 0.945% | 0.945% | - | 0 | 無料 | 無料 | - |

| 住信SBIネット銀行 | 住宅ローンWEB申込コース | 変動金利 | (-) | 0.950% | 0.950% | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 | 2.20% | 無料 | 無料 | 全疾病保障団信無料 |

| りそな銀行 | りそな借りかえローン | 変動金利(借り換え専用Web申込限定プラン) | (-) | 0.950% | 0.950% | - | 2.20%+33,000 | 無料 | 無料 | - |

| 住信SBIネット銀行 | 住宅ローンWEB申込コース | 変動金利(借り換え) | (-) | 0.950% | 0.950% | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 | 0 | 無料 | 無料 | 全疾病保障団信無料 |

| SBIマネープラザ | 住宅ローン/通期引下げプラン | 変動金利 | (-) | 0.950% | 0.950% | - | 2.20% | 無料 | 無料 | 全疾病保障団信無料 |

| SBIマネープラザ | 住宅ローン/通期引下げプラン | 変動金利(借り換え) | (-) | 0.950% | 0.950% | - | 2.20% | 無料 | 無料 | 全疾病保障団信無料 |

| 横浜銀行 | 住宅ローン融資手数料型金利プラン | 変動金利 | (-) | 0.975% | 0.975% | - | 2.20%+33,000 | 無料 | 無料 | - |

| PayPay銀行 | 住宅ローン | 変動金利 | (-) | 0.980% | 0.415% | - | 2.20% | 無料 | 無料 | - |

| PayPay銀行 | 住宅ローン | 変動金利(借り換え) | (-) | 0.980% | 0.980% | - | 2.20% | 無料 | 無料 | - |

| SBI新生銀行 | パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 | 無料 | - |

| 横浜銀行 | 住宅ローン標準型金利プラン | 変動金利 | (-) | 1.085% | 1.085% | - | 55,000 | 0.20%金利上乗せ | 無料 | - |

| 三井住友銀行 | 最後までずーっと引き下げプラン | 変動金利 | (-) | 1.125%~3.075% | 1.125%~3.075% | - | 3300000.00% | 0.20%金利上乗せ | 無料 | - |

| イオン銀行 | 住宅ローン定率型/新規限定 | 変動金利 | (-) | 1.130% | 1.130% | イオン買物5年5%OFF | 2.20% | 無料 | 無料 | - |

| イオン銀行 | 住宅ローン定率型/借り換え限定 | 変動金利 | (-) | 1.130% | 1.130% | イオン買物5年5%OFF | 2.20% | 無料 | 無料 | - |

| イオン銀行 | 住宅ローン定率型/新規・物件価格の80%以内 | 変動金利 | (-) | 1.130% | 1.130% | イオン買物5年5%OFF | 2.20% | 無料 | 無料 | - |

| auじぶん銀行 | 全期間引下げプラン | 変動金利 | (-) | 1.134% | 1.134% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| 三井住友信託銀行 | 全期間一定金利引下げ | 変動金利 | (-) | 1.150% | 1.150% | - | 33,000 | 0.20%金利上乗せ | 無料 | 女性のみ1日1,000円の入院保険無料 |

| りそな銀行 | ずーっとお得!全期間型/保証料金利上乗せ型 | 変動金利 | (-) | 1.150% | 1.150% | - | 33,000 | 0.20%金利上乗せ | 無料 | - |

| 三井住友信託銀行 | 全期間一定金利引下げ/融資手数料型 | 変動金利 | (-) | 1.150% | 1.150% | - | 2.20% | 無料 | 無料 | 女性のみ1日1,000円の入院保険無料 |

| auじぶん銀行 | 全期間引下げプラン | 変動金利(借り換え) | (-) | 1.179% | 1.179% | 電子契約で印紙代不要 auモバイル優遇割年率0.07%引下げ じぶんでんき優遇割年率0.03%引下げ | 0 | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| みずほ銀行 | 全期間重視プラン | 変動金利 | (-) | 1.225%~1.675% | 1.225%~1.675% | - | 33,000 | 0.20%金利上乗せ | 無料 | - |

| みずほ銀行 | みずほネット借り換え住宅ローン 全期間重視プラン | 変動金利(借り換え専用) | (-) | 1.225%~1.675% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ | 無料 | - |

| みずほ銀行 | みずほネット住宅ローン 全期間重視プラン | 変動金利 | (-) | 1.225%~1.675% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ | 無料 | - |

| 三井住友銀行 | 最後までずーっと引き下げローン | 変動金利(借り換え) | (-) | 1.225%~3.075% | 1.225%~3.075% | - | 33,000 | 0.20%金利上乗せ | 無料 | - |

| 楽天銀行 | 住宅ローン(金利選択型) | 変動金利 | (-) | 1.295%~1.945% | 1.295%~1.945% | - | 330,000 | 無料 | 無料 | 全疾病特約(全疾病保障団信無料) |

| auじぶん銀行 | 保証付金利プラン | 変動金利 | (-) | 1.300%~2.000% | 1.300%~2.000% | 電子契約で印紙代不要 auモバイル優遇割年率0.07%引下げ じぶんでんき優遇割年率0.03%引下げ | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| イオン銀行 | 住宅ローン定額型/新規限定 | 変動金利 | (-) | 1.330% | 1.330% | イオン買物5年5%OFF | 110,000 | 無料 | 無料 | - |

| イオン銀行 | 住宅ローン定額型/借り換え限定 | 変動金利 | (-) | 1.330% | 1.330% | イオン買物5年5%OFF | 110,000 | 無料 | 無料 | - |

| イオン銀行 | 住宅ローン定額型/新規・物件価格の80%以内 | 変動金利 | (-) | 1.330% | 1.330% | イオン買物5年5%OFF | 110,000 | 無料 | 無料 | - |

| ソニー銀行 | 変動セレクト住宅ローン | 変動金利(新規) | (-) | 1.347% | 1.347% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 変動セレクト住宅ローン | 変動金利(借り換え) | (-) | 1.347% | 1.347% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 | 無料 | がん50%保障団信無料(50歳未満) |

| 東京スター銀行 | スターワン住宅ローン | 変動金利 | (-) | 1.400% | 1.400% | 普通預金金利優遇 | 2.20% | 無料 | 無料 | 就業不能信用費用保険10万円(入院保険) |

| 東京スター銀行 | スターセレクト住宅ローン | 変動金利 | (-) | 1.550%~2.150% | 1.550%~2.150% | 預金残高分は金利0.0% 預金担保を選べば不動産担保の抵当権設定費用は不要 | 2.20% | 0.30%金利上乗せ | 有料(メンテナンスパック1、2への加入) | - |

| ソニー銀行 | 住宅ローン | 変動金利(新規) | (-) | 1.707% | 1.707% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 住宅ローン | 変動金利(借り換え) | (-) | 1.707% | 1.707% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 | 無料 | がん50%保障団信無料(50歳未満) |

最新住宅ローン金利動向と今後の金利予想

住宅ローン最新金利予想はこちら

まとめ

住宅ローン変動金利比較で理解しておくべきこと

- 銀行による諸費用・保証料の違いを抑える

- 変動幅の設定された変動金利は、上限金利で比較する

- 偽物の変動金利に注意する!

住宅ローン変動金利比較の正しい手順

- 手順その1.保証料が金利上乗せタイプの場合、金利にあらかじめ保証料分を入れて比較する

- 手順その2.借り入れ条件に合致しているか?をチェックする

- 手順その3.条件に合致している変動金利の中で低金利のものを上位5社ほどピックアップする

- 手順その4.事務手数料を比較する

- 手順その5.付加価値サービスを比較する

- 手順その6.候補を優先順位をつけて3社に絞り込む

- 手順その7.3社とも仮申込をする

- 手順その8.審査に通ったものの中で一番優先度の高い住宅ローンに申し込む

というものになります。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「変動金利の住宅ローンの正しい選び方を教えてほしい。」