三菱UFJ銀行住宅ローンの概要

三菱UFJ銀行は三菱UFJフィナンシャル・グループで、言わずと知れた3大メガバンクのひとつです。メガバンクとして全国に店舗を持ち、住宅ローン市場でも数兆円規模の融資額を誇る銀行です。

三菱UFJ銀行は三菱UFJフィナンシャル・グループで、言わずと知れた3大メガバンクのひとつです。メガバンクとして全国に店舗を持ち、住宅ローン市場でも数兆円規模の融資額を誇る銀行です。

メガバンクの住宅ローンというのは、銀行の融資先の中でも数兆円というウェイトを占める重要な商品に位置付けられています。住宅という確実な担保がありながら、融資額が大きく顧客が多いからです。そのため、三菱UFJ銀行をはじめとしたメガバンクでも、住宅ローンは主力商品に位置付けられているのですが、近年はネット銀行、新しい形態の銀行の台頭により、低金利競争では後れを取っているのが現状です。

ネット銀行と比較すると、メガバンクは全国に店舗を持ち、常駐する社員を雇用するコストがある分、住宅ローンの金利もネット銀行並みには下げられないという背景があるのです。

三菱UFJ銀行の住宅ローンの特徴としては、メガバンクは横並びですが「当初10年固定金利が低金利であること」「借り換え専用の低金利プランがあること」「メガバンクとしての信頼性が高いこと」「専任の担当者が契約まで対応してくれること」などが挙げられます。

また、三菱UFJ銀行は、三井住友銀行、みずほ銀行と比較すると住宅ローンの顧客獲得に積極的なため、金利もやや低金利に設定されているケースも多いようです。出産前後の女性向けの金利優遇やリフォーム時のリフォームローンの金利優遇など独自の金利優遇サービスもあります。

金利面でも、諸費用面でも、ネット銀行には勝てないため、新しく「ネット専用住宅ローン」というプランを用意して、「保証料無料」「低金利」「オンライン完結での申込対応」というプランを開発しています。ネット銀行並みのサービスと、メガバンクの信頼性と対応力で、人気があります。

三菱UFJ銀行住宅ローン

良い点

- メガバンクとしての信頼性

- 全国の店舗で相談が可能

- 当初10年固定金利を積極的に案内している<

- 出産後の女性向けの金利優遇特典あり

- 借り換え専用の低金利プランあり

悪い点

- 保証料が金利+0.2%

- 金利に幅があるため、審査次第で高い金利が適用されてしまう

- 変動金利、当初固定金利ともネット銀行よりも高い金利設定

- 団信以外の保障の無料付帯はない

- 繰上げ返済手数料が高い

三菱UFJ銀行住宅ローンキャンペーン

注目金利

| 住宅ローン名 | 金利タイプ | 借入期間 | 実質金利(年率) 保証料/優遇込み | 当初期間終了後 変動金利 | 優遇・備考 | 事務手数料(税込) ※%は借入額に対しての割合 | 保証料 |

|---|---|---|---|---|---|---|---|

| プレミアム住宅ローン | 当初固定金利 | (3年) | 0.740%~0.830% | 0.645%~0.318% | - | 0 | 無料 |

| プレミアム住宅ローン | 当初固定金利 | (20年) | 1.850%~1.930% | 0.845%~0.518% | - | 0 | 無料 |

| ずーっとうれしい金利コース | 変動金利 | (-) | 0.345%~0.425% | 0.345%~0.425% | - | 0 | 無料 |

| 住宅ローン(新規借入)/変動金利選択プラン | 変動金利 | (-) | 0.345%~0.475% | 0.345%~0.475% | - | 0 | 無料 |

| 住宅ローン(新規借入)/固定3年プレミアム | 当初固定金利 | (3年) | 0.740%~0.830% | 0.645%~0.318% | - | 0 | 無料 |

| 住宅ローン(新規借入)/固定10年プレミアム | 当初固定金利 | (10年) | 0.980%~1.060% | 0.845%~0.518% | - | 0 | 無料 |

| 住宅ローン(借り換え)/変動金利選択プラン | 変動金利(借り換え) | (-) | 0.345%~0.475% | 0.345%~0.475% | - | 0 | 無料 |

| 住宅ローン(借り換え)/固定10年プレミアム | 当初固定金利(借り換え) | (10年) | 0.980%~1.060% | 0.845%~0.518% | - | 0 | 無料 |

三菱UFJ銀行住宅ローンメリット

- メガバンクとしての信頼性

- 全国の店舗で相談が可能

- 当初10年固定金利を積極的に案内している

- 借り換え専用の低金利プランあり

- 時期によってはキ金利優遇キャンペーンを行っている

- 事務手数料は33,000円(税込)と格安(その分、保証料が金利+0.2%)

- 出産後の女性向けの金利優遇特典あり

- リフォームローンの金利優遇特典あり

- ATM手数料、他行振込み手数料無料

三菱UFJ銀行住宅ローンデメリット

- 保証料が金利+0.2%

- 金利に幅があるため、審査次第で高い金利が適用されてしまう

- 変動金利、当初固定金利ともネット銀行よりも高い金利設定

三菱UFJ銀行住宅ローン金利

三菱UFJ銀行住宅ローン金利の検証結果

三菱UFJ銀行住宅ローンの変動金利/2024年4月

| 住宅ローン名 | 金利タイプ | 借入期間 | 実質金利(年率) 保証料/優遇込み | 当初期間終了後 変動金利 | 優遇・備考 | 事務手数料(税込) ※%は借入額に対しての割合 | 保証料 |

|---|---|---|---|---|---|---|---|

| ずーっとうれしい金利コース | 変動金利 | (-) | 0.345%~0.425% | 0.345%~0.425% | - | 0 | 無料 |

| 住宅ローン(新規借入)/変動金利選択プラン | 変動金利 | (-) | 0.345%~0.475% | 0.345%~0.475% | - | 0 | 無料 |

| 住宅ローン(借り換え)/変動金利選択プラン | 変動金利(借り換え) | (-) | 0.345%~0.475% | 0.345%~0.475% | - | 0 | 無料 |

変動金利の住宅ローン上位5位/2024年4月

| 銀行 | 金利タイプ | 借入期間 | 実質金利(年率) 保証料/優遇込み | 当初期間終了後 変動金利 | 優遇・備考 | 事務手数料(税込) ※%は借入額に対しての割合 | 保証料 |

|---|---|---|---|---|---|---|---|

| auじぶん銀行 | 変動金利(借り換え) | (-) | 0.298% | 0.298% | 電子契約で印紙代不要 auモバイル優遇割年率0.07%引下げ じぶんでんき優遇割年率0.03%引下げ | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 住信SBIネット銀行 | 変動金利(借り換え) | (-) | 0.298% | 0.298% | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 | 2.20% | 無料 |

| SBIマネープラザ | 変動金利 | (-) | 0.298% | 0.298% | - | 2.20% | 無料 |

| SBIマネープラザ | 変動金利(借り換え) | (-) | 0.298% | 0.298% | - | 2.20% | 無料 |

| PayPay銀行 | 変動金利 | (-) | 0.315% | 0.315% | - | 2.20% | 無料 |

時期によって、変動金利が低金利の上位の顔ぶれは変わってしまいますが、基本的に三菱UFJ銀行住宅ローンの変動金利は、比較的高い金利に設定されています。

三菱UFJ銀行の住宅ローンは「金利+0.2%」分の保証料が発生するので、その分金利が高くなってしまうのです。保証料を除けば、ネット銀行と同レベルの低金利になるのですが、そういうサービス設計にはなっていないのです。

三菱UFJ銀行住宅ローンの当初10年固定金利/2024年4月

| 住宅ローン名 | 金利タイプ | 借入期間 | 実質金利(年率) 保証料/優遇込み | 当初期間終了後 変動金利 | 優遇・備考 | 事務手数料(税込) ※%は借入額に対しての割合 | 保証料 |

|---|---|---|---|---|---|---|---|

| プレミアム住宅ローン | 当初固定金利 | (10年) | 0.980%~1.060% | 0.845%~0.518% | - | 0 | 無料 |

| 住宅ローン(新規借入)/固定10年プレミアム | 当初固定金利 | (10年) | 0.980%~1.060% | 0.845%~0.518% | - | 0 | 無料 |

| 住宅ローン(借り換え)/固定10年プレミアム | 当初固定金利(借り換え) | (10年) | 0.980%~1.060% | 0.845%~0.518% | - | 0 | 無料 |

当初10年固定金利の住宅ローン低金利トップ5/2024年4月

| 銀行 | 金利タイプ | 借入期間 | 実質金利(年率) 保証料/優遇込み | 当初期間終了後 変動金利 | 優遇・備考 | 事務手数料(税込) ※%は借入額に対しての割合 | 保証料 |

|---|---|---|---|---|---|---|---|

| 住信SBIネット銀行 | 当初固定金利 | (10年) | 0.730% | 1.230% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| ARUHI | 当初固定金利 | (10年) | 0.730% | 1.230% | WEB申込で事務手数料1.10% | 1.10% | 無料 |

| 楽天銀行 | 当初固定金利 | (10年) | 0.730% | 1.230% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| ARUHI | 当初固定金利 | (10年) | 0.730% | 1.230% | WEB申込で事務手数料1.10% | 1.10% | 無料 |

| auじぶん銀行 | 当初固定金利 | (2年) | 0.780% | 1.160% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

三菱UFJ銀行住宅ローンは、当初10年固定金利の中でも、高金利の住宅ローンとなってしまいます。

メガバンクと言えば、販売を強化しているのは「当初10年固定金利」なのですが・・・

理由は変動金利と同じで保証料分の「金利+0.2%」が重くのしかかってしまうのです。

三菱UFJ銀行では借り換え専用の「ネット専用[借替限定]住宅ローン」を提供しはじめました。

「ネット専用[借替限定]住宅ローン」であれば、当初10年固定金利も低金利の設定となっているため、十分に検討の余地が出てきます。

「ネット専用[借替限定]住宅ローン」の場合は、金利の幅も設定されていないため、審査が通ればこの金利で借りられるという安心感もありますし、借り換えメリットもあらかじめ計算できるのです。

三菱UFJ銀行住宅ローンの35年固定金利/2024年4月

| 住宅ローン名 | 金利タイプ | 借入期間 | 実質金利(年率) 保証料/優遇込み | 当初期間終了後 変動金利 | 優遇・備考 | 事務手数料(税込) ※%は借入額に対しての割合 | 保証料 |

|---|---|---|---|---|---|---|---|

| ずーっと固定金利コース | 全期間固定金利 | (31年~35年) | 1.730%~1.80% | 1.730%~1.80% | - | 0 | 無料 |

35年固定金利の住宅ローン低金利トップ5/2024年4月

| 銀行 | 金利タイプ | 借入期間 | 実質金利(年率) 保証料/優遇込み | 当初期間終了後 変動金利 | 優遇・備考 | 事務手数料(税込) ※%は借入額に対しての割合 | 保証料 |

|---|---|---|---|---|---|---|---|

| ARUHI | 全期間固定金利 | (15~35年) | 1.330% | 1.330% | 借り換えで事務手数料1.10%、ARUHI 全疾病保障(入院一時金付)加入が必須条件 | 2.20% | 無料 |

| ARUHI | 全期間固定金利 | (15~35年) | 1.370% | 1.370% | 借り換えで事務手数料1.10% | 2.20% | 無料 |

| ARUHI | 全期間固定金利 | (15~35年) | 1.380% | 1.380% | 借り換えで事務手数料1.10% | 2.20% | 無料 |

| ARUHI | 全期間固定金利 | (15~35年) | 1.390% | 1.390% | 借り換えで事務手数料1.10% | 2.20% | 無料 |

| ARUHI | 全期間固定金利 | (15~35年) | 1.410% | 1.410% | 借り換えで事務手数料1.10% | 2.20% | 無料 |

三菱UFJ銀行住宅ローンの35年の固定金利は、十分に低金利な方ではあるのですが、フラット35と比較してしまうとかなり高金利という判断になってしまいます。

ただし、三菱UFJ銀行住宅ローンには「団信」が付帯していて、フラット35には「団信」が付帯されていないことには考慮する必要があります。「団信」付帯は、金利換算すると0.2%ぐらいの違いになってきます。

0.2%分を加味してもフラット35の方が低金利であり、三菱UFJ銀行住宅ローンの長期固定金利は、選びにくい住宅ローンとなってしまいます。

検証結果

三菱UFJ銀行の住宅ローン金利は

ネット銀行の住宅ローンと比較すると

- 店舗などの運営コストが重い分 → 高金利

- 保証料(金利+0.2%)分 → 高金利

- 金利に幅がある → 審査次第で高金利が適用されてしまう

というポイントがあり、「金利の高さが大きなネック」となってしまうのは明らかです。

ただし、ネット銀行と比較してもそん色のない低金利設定の

- 「ネット専用[借替限定]住宅ローン」

を提供するなど、徐々に金利面のネックが払しょくされつつあります。メガバンクの信頼性と合わせて検討すると良いでしょう。

三菱UFJ銀行住宅ローン金利のメリット

- 「当初10年固定金利」「25年以上の全期間固定金利」は、まだ低金利の方

三菱UFJ銀行住宅ローン金利のデメリット

- 保証料が「金利+0.2%」

- 「変動金利」「当初固定金利」はネット銀行よりも高い金利設定

- 金利に幅があるので審査次第で高い方の金利が適用されてしまう

変動金利プラン

| 住宅ローン名 | 金利タイプ | 借入期間 | 実質金利(年率) 保証料/優遇込み | 当初期間終了後 変動金利 | 優遇・備考 | 事務手数料(税込) ※%は借入額に対しての割合 | 保証料 |

|---|---|---|---|---|---|---|---|

| ずーっとうれしい金利コース | 変動金利 | (-) | 0.345%~0.425% | 0.345%~0.425% | - | 0 | 無料 |

| 住宅ローン(新規借入)/変動金利選択プラン | 変動金利 | (-) | 0.345%~0.475% | 0.345%~0.475% | - | 0 | 無料 |

| 住宅ローン(借り換え)/変動金利選択プラン | 変動金利(借り換え) | (-) | 0.345%~0.475% | 0.345%~0.475% | - | 0 | 無料 |

当初固定金利プラン

| 住宅ローン名 | 金利タイプ | 借入期間 | 実質金利(年率) 保証料/優遇込み | 当初期間終了後 変動金利 | 優遇・備考 | 事務手数料(税込) ※%は借入額に対しての割合 | 保証料 |

|---|---|---|---|---|---|---|---|

| プレミアム住宅ローン | 当初固定金利 | (3年) | 0.740%~0.830% | 0.645%~0.318% | - | 0 | 無料 |

| プレミアム住宅ローン | 当初固定金利 | (10年) | 0.980%~1.060% | 0.845%~0.518% | - | 0 | 無料 |

| プレミアム住宅ローン | 当初固定金利 | (20年) | 1.850%~1.930% | 0.845%~0.518% | - | 0 | 無料 |

| 住宅ローン(新規借入)/固定3年プレミアム | 当初固定金利 | (3年) | 0.740%~0.830% | 0.645%~0.318% | - | 0 | 無料 |

| 住宅ローン(新規借入)/固定10年プレミアム | 当初固定金利 | (10年) | 0.980%~1.060% | 0.845%~0.518% | - | 0 | 無料 |

| 住宅ローン(借り換え)/固定3年プレミアム | 当初固定金利(借り換え) | (3年) | 0.740%~0.830% | 0.645%~0.318% | - | 0 | 無料 |

| 住宅ローン(借り換え)/固定10年プレミアム | 当初固定金利(借り換え) | (10年) | 0.980%~1.060% | 0.845%~0.518% | - | 0 | 無料 |

全期間固定金利プラン

| 住宅ローン名 | 金利タイプ | 借入期間 | 実質金利(年率) 保証料/優遇込み | 当初期間終了後 変動金利 | 優遇・備考 | 事務手数料(税込) ※%は借入額に対しての割合 | 保証料 |

|---|---|---|---|---|---|---|---|

| ずーっと固定金利コース | 全期間固定金利 | (21年~25年) | 1.590%~1.670% | 1.590%~1.670% | - | 0 | 無料 |

| ずーっと固定金利コース | 全期間固定金利 | (26年~30年) | 1.670%~1.750% | 1.670%~1.750% | - | 0 | 無料 |

| ずーっと固定金利コース | 全期間固定金利 | (31年~35年) | 1.730%~1.80% | 1.730%~1.80% | - | 0 | 無料 |

ミックスローン

ミックスローンは利用可能です。商品名は「ミックス借入」です。組み合わせは自由に設定可能です。

金利タイプの変更

金利タイプの変更の可否

- 変動金利 : 固定金利への変更が可能

- 固定金利の特約期間中 : 変更不可

- 固定金利の特約期間終了後 : 金利タイプの変更が可能

金利タイプの変更方法

- 店頭

- インターネット

インターネットにより金利プランの切替手続きを行うことができます。インターネットで金利プランの切替手続きを行う場合は、金利再設定手数料が無料です。

三菱UFJ銀行住宅ローン借り換え

三菱UFJ銀行住宅ローン借り換え検証結果

借り換えで重要なポイント

住宅ローンの借り換えで重要なポイントは

- 現在借り入れ中の住宅ローン金利と借り換え先の金利にどれぐらい差があるのか?

- 「金利低下による返済額削減額」 > 「借り換え諸費用」になっているか?

- 借り換え後の住宅ローンの保障に強みはあるのか?

の3点です。

三菱UFJ銀行の住宅ローンの場合は

現在借り入れ中の住宅ローン金利と借り換え先の金利にどれぐらい差があるのか?

三菱UFJ銀行の住宅ローンの金利は

- ネット銀行と比較して高金利

- 金利に幅があるのでどの金利が適用されるのか?審査後にしかわからない

というデメリットがあります。

金利が高金利になってしまうと、借り換えメリットは当然少なくなるか、なくなってしまうので借り換えには向かない金利設定と言えます。

ただし、三菱UFJ銀行には

- 「ネット専用[借替限定]住宅ローン」

の専用プランもあります。これは低金利設定になっていて、かつ金利の幅もないため、借り換えを検討するのであれば、こちらのプランをおすすめします。

「金利低下による返済額削減額」 > 「借り換え諸費用」になっているか?

「金利+0.2%」分の保証料が発生してしまうので、事務手数料自体は安く、借り換え諸費用も抑えられるのですが、その分金利が割高になってしまうので注意が必要です。

借り換え後の住宅ローンの保障に強みはあるのか?

三菱UFJ銀行住宅ローンには、無料で付帯される保障サービスはありません。

検証結果

三菱UFJ銀行住宅ローンは

- 高金利

- 諸費用は安いが保証料として金利に乗っかっている

- 保障面での強みはない

という特徴があるため、借り換えにはおすすめできない住宅ローンとなっています。

ただし、三菱UFJ銀行住宅ローンでは

- 「ネット専用[借替限定]住宅ローン」

という借り換え専用の住宅ローンも提供しています。

「ネット専用[借替限定]住宅ローン」であれば

- 低金利

- 金利に幅が設定されていない

ため、保障料の0.2%を上乗せしても、借り換えメリットが出るのであれば検討の余地が出てきます。

三菱UFJ銀行住宅ローン審査

三菱UFJ銀行住宅ローン審査検証結果

住宅ローン審査の傾向としては

- 低金利の住宅ローン → 審査が厳しくなる

- 高金利の住宅ローン → 審査が甘くなる

- ネット銀行 → 借り換え重視

というものがあります。

三菱UFJ銀行の住宅ローン審査の場合

三菱UFJ銀行は、基本的には「都市銀行(メガバンク)」であり、高金利の住宅ローンを基本的に提供しています。

また、三菱UFJ銀行の住宅ローンは

- 高金利

- 金利に幅がかなりある

ため、「審査の評価が低かったら、適用金利を引き上げればよい。」という判断が可能になります。金利がそもそも高いことと、適用金利設定の自由度が高い特徴があります。

三菱UFJ銀行の住宅ローン審査の口コミ

出典:マンションコミュニティ

検証結果

三菱UFJ銀行の住宅ローンは、基本的には高金利の金利設定であり、金利の幅も大きく取っているため

- 銀行側の審査に関しては柔軟な対応が可能

と考えられます。。

メガバンクは、ネット銀行と比較して金利が高い分、許容できる顧客の範囲も広いということがわかります。低金利のネット銀行の住宅ローン審査に落ちた方は、都市銀行を選択肢に入れるのも、賢い方法と言えるのです。

審査期間

インターネット「かんたん事前審査」申込みから「4営業日」で審査結果のご連絡となっています。(※窓口から申込む場合はもっと時間がかかります。)そこから正式な申込、本審査となりますが、本審査にかかる時間は記載されていません。申込みから融資までは1カ月半~2カ月を見ておくと良いでしょう。

三菱UFJ銀行住宅ローン諸費用

三菱UFJ銀行住宅ローン諸費用検証結果

三菱UFJ銀行住宅ローンの諸費用/2024年4月

他のネット銀行の住宅ローン諸費用/2024年4月

| 銀行 | 事務手数料(税込) ※%は借入額に対しての割合 | 保証料 | 団信料 |

|---|---|---|---|

| 住信SBIネット銀行 | 2.20% | 無料 | 無料 |

| ソニー銀行 | 2.20% | 無料 | 無料 |

| SBI新生銀行 | 2.20% | 無料 | 無料 |

| 楽天銀行 | 330,000 | 無料 | 無料 |

| イオン銀行 | 2.20% | 無料 | 無料 |

三菱UFJ銀行住宅ローンの諸費用は

- 事務手数料:33,000円(税込)

- 保証料:金利+0.2%

となっています。

検証結果

三菱UFJ銀行住宅ローンの諸費用は

- 事務手数料:33,000円(税込)

- 保証料:金利+0.2%

と、他のメガバンクや都市銀行と横並びの設定です。

事務手数料が安い反面、金利に0.2%が上乗せされてしまうため、金利自体がネット銀行などの上乗せがないタイプの住宅ローンと比較すると割高になってしまいます。

事務手数料

- 33,000円(税込)

保証料

- 金利+2.0%

一部繰り上げ返済手数料

インターネットバンキング(三菱UFJダイレクト):無料

窓口(電話・テレビ窓口):5,500円(税込)

窓口:15,500円(税込)

全額繰り上げ返済手数料

インターネットバンキング(三菱UFJダイレクト):15,500円(税込)

窓口(電話・テレビ窓口):22,000円(税込)

窓口:33,000円(税込)

金利タイプの変更手数料

インターネットバンキング(三菱UFJダイレクト):無料

窓口:11,000円(税込)

証明書発行手数料

残高証明書発行手数料:770円(税込)

取引推移証明書発行手数料:880円(税込)

印紙税

| 契約金額 | 印紙税 |

|---|---|

| 1万円未満 | 非課税 |

| 10万円以下 | 200円 |

| 10万円を超え50万円以下 | 400円 |

| 50万円を超え100万円以下 | 1千円 |

| 100万円を超え500万円以下 | 2千円 |

| 500万円を超え1千万円以下 | 1万円 |

| 1千万円を超え5千万円以下 | 2万円 |

| 5千万円を超え1億円以下 | 6万円 |

| 1億円を超え5億円以下 | 10万円 |

| 5億円を超え10億円以下 | 20万円 |

| 10億円を超え50億円以下 | 40万円 |

| 50億円を超えるもの | 60万円 |

| 契約金額の記載のないもの | 200円 |

登記費用(概算)

※新築マンション想定

登録免許税

土地評価額 × 2.0% + 建物評価額 × 0.4% ※軽減措置の対象になるケースあり

司法書士報酬・実費:30,000~60,000円程度

抵当権設定登記費用

借入額 × 0.4% ※軽減措置の対象になるケースあり

司法書士報酬・実費:60,000~100,000円程度

その他発生が予測される諸費用

火災保険料

引っ越し費用

新居の家具費用(カーテン、照明なども含む)

修繕一時金(新築マンション)

三菱UFJ銀行住宅ローン保障

三菱UFJ銀行住宅ローン保障検証結果

三菱UFJ銀行住宅ローンの無料保障特典/2024年4月

他の銀行の住宅ローンの無料保障特典/2024年4月

| 銀行 | 団信料 | 保障特典 |

|---|---|---|

| 住信SBIネット銀行 | 無料 | 全疾病保障団信無料 |

| 住信SBIネット銀行 | 無料 | 全疾病保障団信無料 |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| SBI新生銀行 | 無料 | 介護保障付団信無料 |

| 楽天銀行 | 無料 | 全疾病特約(全疾病保障団信無料) |

| SBIマネープラザ | 無料 | 全疾病保障団信無料 |

| SBIマネープラザ | 無料 | 全疾病保障団信無料 |

団信(団体信用生命保険)は、フラット35を除けば、どの銀行でも無料付帯されているベースの保障ですが、ネット銀行を中心に「無料の保障特典」を用意している銀行があります。

この中で「無料の保障特典」が手厚いのは

- 住信SBIネット銀行の「全疾病保障」

- auじぶん銀行の「がん50%保障」

の2つになります。

三菱UFJ銀行の場合は

「団信」以外の「無料の保障特典」はありません。

有料であれば

- 7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉:疾病保障

- 引受条件緩和型団体信用生命保険【ワイド団信】:団信の審査の緩和

- 住宅ローン専用火災:火災保険

といった保障を付帯することができますが・・・

- 7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉:年率0.3%上乗せ

- 引受条件緩和型団体信用生命保険【ワイド団信】:年率0.3%上乗せ

- 住宅ローン専用火災:別途保険料

と、かなり金利を高くしなければならないため、おすすめできません。一見大きな金額には見えないかもしれませんが、総返済額で考えれば、200万円程度の費用負担になるものであり、有料のプランは、他の住宅ローンでも、一般的に付けられるものですので三菱UFJ銀行の住宅ローンの優位性にはならないのです。

検証結果

三菱UFJ銀行の住宅ローンには

「団信」以外の無料付帯可能な保障サービスはありません。

金利に上乗せをすることで

- 7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉:疾病保障

- 引受条件緩和型団体信用生命保険【ワイド団信】:団信の審査の緩和

- 住宅ローン専用火災:火災保険

を利用することができますが、大きなメリットとは言えません。有料であれば、ほとんどの銀行でも付けられる保障です。

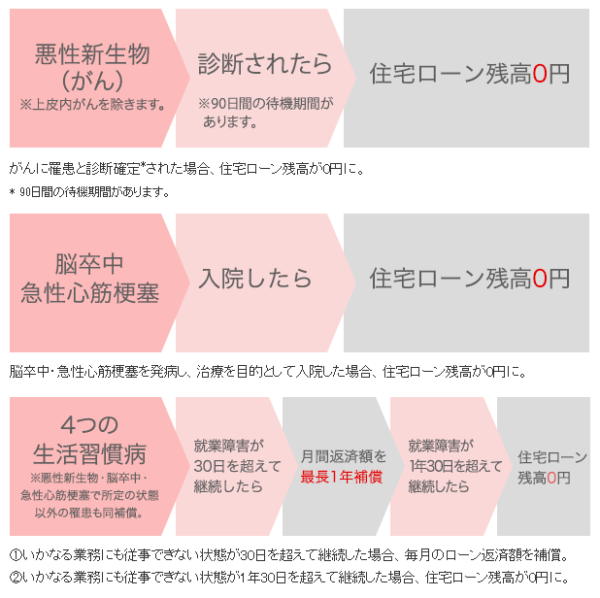

7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉/3大疾病保障充実タイプ

金利+0.3%

毎月の住宅ローン返済が免除になる条件

- 4つの生活習慣病(高血圧性疾患・糖尿病・慢性腎不全・肝硬変)を発病し、就業障害が30日を超えて継続したときに、1年間住宅ローン返済が免除になる

住宅ローン残高が0円になる条件

- 3大疾病(悪性新生物(がん)・脳卒中・急性心筋梗塞)で所定の状態になったとき

- がんに罹患と診断確定されたとき

- 4つの生活習慣病(高血圧性疾患・糖尿病・慢性腎不全・肝硬変)を発病し、就業障害が1年30日を超えて継続したとき

7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉/保証料タイプ

別途保険料が発生

毎月の住宅ローン返済が免除になる条件

- 4つの生活習慣病(高血圧性疾患・糖尿病・慢性腎不全・肝硬変)、3大疾病(悪性新生物(がん)・脳卒中・急性心筋梗塞)を発病して、就業障害が30日を超えて継続したときに、1年間住宅ローン返済が免除になる

住宅ローン残高が0円になる条件

- 4つの生活習慣病(高血圧性疾患・糖尿病・慢性腎不全・肝硬変)、3大疾病(悪性新生物(がん)・脳卒中・急性心筋梗塞)を発病し、就業障害が1年30日を超えて継続したとき

その他特約(有料オプション)

- 女性特有の疾病特約

- 総合先進医療特約

三菱UFJ銀行住宅ローン付加価値サービス評価

三菱UFJ銀行の住宅ローンを利用すると三菱UFJ銀行のATM手数料や他行宛振込み手数料が無料になります。

他にも、出産後の女性向けの1年間の金利優遇、リフォームローンの金利優遇があります。

付加価値サービスとしてはどれもインパクトの薄い特典です。

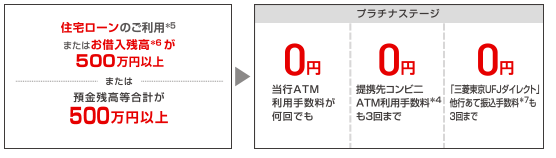

三菱UFJ銀行サービスの優遇

条件:住宅ローン借入残高500万円以上

- 三菱UFJ銀行ATM:手数料無料

- 提携コンビニATM:手数料3回まで無料

- 他行宛振込み手数料:手数料3回まで無料

女性向けの金利優遇

条件:借入後、出産前から出産後6カ月以内に申し出

- 1年間、適用金利よりさらに年0.2%優遇

リフォームローンの金利優遇

条件:三菱UFJ銀行住宅ローン利用中にリフォームをされる場合、

- 通常金利より年0.5%優遇

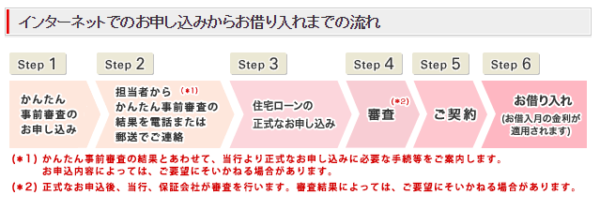

三菱UFJ銀行住宅ローン申込、審査、融資実行までの流れと日数

三菱UFJ銀行住宅ローン申込、審査、融資実行までの流れと日数の検証結果

三菱UFJ銀行の申込手順

- 「かんたん事前審査」申込(WEB)

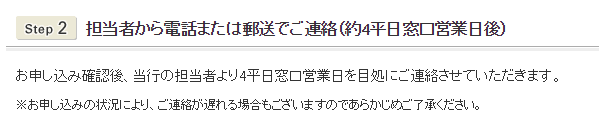

- 事前審査結果のお知らせ:4営業日後

- 正式な申込書類の送付

- 正式なお申込み

- 本審査

- 本審査結果のお知らせ

- 契約お手続き(WEB):融資実行の10営業日前までに手続き

- 融資実行

という流れになっています。

本審査の審査回答・契約まで:不明

と、ウェブサイト上では、仮審査の審査回答は4営業日となっています。

本審査の審査回答は、明記されていないため、3週間~1カ月ぐらいの期間を見ておくべきです。メガバンクは総じて審査期間が長いので注意が必要です。

検証結果

- 仮審査の審査回答は4営業日

- 本審査の審査回答は不明

ですので

三菱UFJ銀行の住宅ローンには「素早い審査回答を期待できない」と考えておいた方が良いでしょう。

時間的な余裕がない方は、他の住宅ローンと並行で申し込むことをおすすめします。

三菱UFJ銀行住宅ローン申込、審査、融資実行までの流れと日数

- 「かんたん事前審査」申込(WEB)

- 事前審査結果のお知らせ:4営業日後

- 正式な申込書類の送付

- 正式なお申込み

- 本審査

- 本審査結果のお知らせ

- 契約お手続き(WEB):融資実行の10営業日前までに手続き

- 融資実行

三菱UFJ銀行の住宅ローンには「保証料無料」でカブドットコム証券が代理販売している三菱UFJネット住宅ローン[カブコム専用] があります。これは三菱UFJ銀行のウェブサイトでは販売されていません。

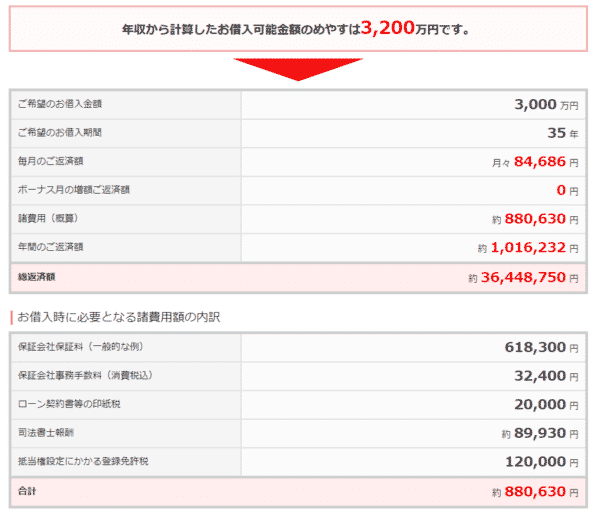

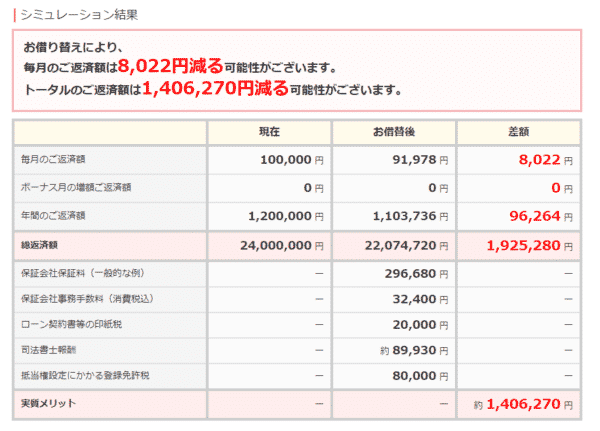

三菱UFJ銀行住宅ローンシミュレーション

試算できる項目

新規借入の方

- 毎月の返済額を計算する

- 現在の年収から借入可能額を調べる

住み替えの方

- ローン残高から借り換えメリットを調べる

シミュレーターの使い勝手

メリット

- シンプルで見やすい

デメリット

- ボーナス返済は割合でしか指定できない。

- 繰り上げ返済が計算できない

- 金利上昇が考慮した計算ができない

- 返済予定表が計算できず、ダウンロードもできない

- ミックスローンの金利計算もできない

- グラフ表示ができない。

- PCで見ると文字が無駄に大きくて見にくい

三菱UFJ銀行住宅ローン金利推移

| 変動 | 10年 | 10年 | |

|---|---|---|---|

| 銀行名 | 三菱UFJ銀行/ずーっとうれしい金利コース | 三菱UFJ銀行/ぐんとうれしい住宅ローン | 三菱UFJ銀行/ずーっとうれしい金利コース |

| 2024年4月 | 0.345% | 0.980% | 0.980% |

| 2024年3月 | 0.345% | 0.980% | 0.980% |

| 2024年2月 | 0.345% | 0.860% | 0.860% |

| 2024年1月 | 0.345% | 1.020% | 1.020% |

| 2023年12月 | 0.345% | 1.120% | 1.120% |

| 2023年11月 | 0.675% | 1.370% | 1.370% |

| 2023年10月 | 0.675% | 1.270% | 1.270% |

| 2023年9月 | 0.675% | 1.210% | 1.210% |

| 2023年8月 | 0.675% | 1.110% | 1.110% |

| 2023年7月 | 0.675% | 1.020% | 1.020% |

| 2023年6月 | 0.675% | 1.010% | 1.010% |

| 2023年5月 | 0.675% | 1.080% | 1.080% |

| 2023年4月 | 0.675% | 0.940% | |

| 2023年3月 | 0.675% | 1.280% | |

| 2023年2月 | 0.675% | 1.350% | |

| 2023年1月 | 0.675% | 1.250% | |

| 2022年12月 | 0.675% | 1.070% | |

| 2022年11月 | 0.675% | 1.030% | |

| 2022年10月 | 0.675% | 1.030% | |

| 2022年9月 | 0.675% | 1.090% | |

| 2022年8月 | 0.675% | 1.190% | |

| 2022年7月 | 0.675% | 1.240% | 1.240% |

| 2022年6月 | 0.675% | 1.190% | 1.190% |

| 2022年5月 | 0.675% | 1.240% | 1.240% |

| 2022年4月 | 0.675% | 1.090% | 1.090% |

| 2022年3月 | 0.675% | 1.090% | 1.090% |

| 2022年2月 | 0.675% | 1.040% | 1.040% |

| 2022年1月 | 0.675% | 0.940% | 0.940% |

| 2021年12月 | 0.675% | 0.940% | 0.940% |

| 2021年11月 | 0.675% | 0.940% | 0.940% |

| 2021年10月 | 0.675% | 0.890% | 0.890% |

| 2021年9月 | 0.675% | 0.890% | 0.890% |

| 2021年8月 | 0.675% | 0.890% | 0.890% |

| 2021年7月 | 0.675% | 0.890% | 0.890% |

| 2021年6月 | 0.675% | 0.840% | 0.940% |

| 2021年5月 | 0.675% | 0.840% | 0.940% |

| 2021年4月 | 0.675% | 0.840% | 0.940% |

| 2021年3月 | 0.775% | 1.340% | 1.590% |

| 2021年2月 | 0.775% | 1.340% | 1.590% |

| 2021年1月 | 0.775% | 1.340% | 1.590% |

| 2020年12月 | 0.775% | 1.340% | 1.590% |

| 2020年11月 | 0.775% | 1.340% | 1.590% |

| 2020年10月 | 0.775% | 1.340% | 1.640% |

| 2020年9月 | 0.825% | 1.340% | 1.690% |

| 2020年8月 | 0.825% | 1.340% | 1.690% |

| 2020年7月 | 0.825% | 1.340% | 1.690% |

| 2020年6月 | 0.825% | 1.290% | 1.640% |

| 2020年5月 | 0.825% | 1.290% | 1.640% |

| 2020年4月 | 0.825% | 1.150% | 1.500% |

| 2020年3月 | 0.820% | 1.190% | 1.500% |

| 2020年2月 | 0.820% | 1.190% | 1.540% |

| 2020年1月 | 0.820% | 1.290% | 1.640% |

| 2019年12月 | 0.820% | 1.190% | 1.640% |

| 2019年11月 | 0.820% | 1.190% | 1.540% |

| 2019年10月 | 0.820% | 1.190% | 1.540% |

| 2019年9月 | 0.820% | 1.190% | 1.540% |

| 2019年8月 | 0.820% | 1.190% | 1.540% |

| 2019年7月 | 0.820% | 1.190% | 1.540% |

| 2019年6月 | 0.820% | 1.290% | 1.640% |

| 2019年5月 | 0.820% | 1.290% | 1.640% |

| 2019年4月 | 0.820% | 1.290% | 1.640% |

| 2019年3月 | 0.820% | 1.290% | 1.640% |

| 2019年2月 | 0.820% | 1.290% | 1.640% |

| 2019年1月 | 0.820% | 1.300% | 1.650% |

| 2018年12月 | 0.820% | 1.400% | 1.750% |

| 2018年11月 | 0.820% | 1.450% | 1.800% |

| 2018年10月 | 0.820% | 1.400% | 1.750% |

| 2018年9月 | 0.820% | 1.400% | 1.750% |

| 2018年8月 | 0.820% | 1.350% | 1.700% |

| 2018年7月 | 0.820% | 1.350% | 1.700% |

| 2018年6月 | 0.820% | 1.350% | 1.700% |

| 2018年5月 | 0.820% | 1.300% | 1.650% |

| 2018年4月 | 0.820% | 1.300% | 1.650% |

| 2018年3月 | 0.820% | 1.300% | 1.650% |

| 2018年2月 | 0.820% | 1.300% | 1.650% |

| 2018年1月 | 0.820% | 1.250% | 1.600% |

| 2017年12月 | 0.820% | 1.250% | 1.600% |

| 2017年11月 | 0.820% | 1.250% | 1.600% |

| 2017年10月 | 0.820% | 1.250% | 1.600% |

| 2017年9月 | 0.820% | 1.250% | 1.600% |

| 2017年8月 | 0.820% | 1.300% | 1.650% |

| 2017年7月 | 0.825% | 1.200% | 1.550% |

| 2017年6月 | 0.825% | 1.250% | 1.600% |

| 2017年5月 | 0.825% | 1.200% | 1.550% |

| 2017年4月 | 0.825% | 1.050% | 1.400% |

| 2017年3月 | 0.825% | 1.050% | 1.400% |

| 2017年2月 | 0.825% | 1.000% | 1.350% |

| 2017年1月 | 0.825% | 1.150% | 1.500% |

| 2016年12月 | 0.825% | 1.100% | 1.450% |

| 2016年11月 | 0.825% | 1.100% | 1.450% |

| 2016年10月 | 0.825% | 1.100% | 1.450% |

| 2016年9月 | 0.825% | 1.100% | 1.450% |

| 2016年8月 | 0.825% | 1.000% | 1.350% |

| 2016年7月 | 0.825% | 1.050% | 1.400% |

| 2016年6月 | 0.825% | 1.050% | 1.400% |

| 2016年5月 | 0.825% | 1.100% | 1.450% |

| 2016年4月 | 0.825% | 1.100% | 1.450% |

| 2016年3月 | 0.825% | 1.000% | 1.450% |

| 2016年2月 | 0.825% | 1.250% | 1.700% |

| 2016年1月 | 0.825% | 1.300% | 1.900% |

| 2015年12月 | 0.975% | 1.300% | 1.900% |

| 2015年11月 | 0.975% | 1.300% | 1.950% |

| 2015年10月 | 0.975% | 1.450% | 1.950% |

| 2015年9月 | 0.975% | 1.400% | 1.900% |

| 2015年8月 | 0.975% | 1.500% | 2.000% |

| 2015年7月 | 0.975% | 1.450% | 2.050% |

| 2015年6月 | 0.975% | 1.450% | 1.950% |

| 2015年5月 | 0.975% | 1.400% | 1.900% |

| 2015年4月 | 0.975% | 1.450% | 1.950% |

| 2015年3月 | 0.975% | 1.400% | 1.900% |

| 2015年2月 | 0.975% | 1.300% | 1.800% |

| 2015年1月 | 0.975% | 1.350% | 1.850% |

| 2014年12月 | 0.975% | 1.450% | 1.950% |

| 2014年11月 | 0.975% | 1.450% | 1.950% |

| 2014年10月 | 0.975% | 1.500% | 2.000% |

| 2014年9月 | 0.975% | 1.400% | 1.900% |

| 2014年8月 | 0.975% | 1.400% | 1.900% |

| 2014年7月 | 0.975% | 1.400% | 1.900% |

| 2014年6月 | 0.975% | 1.400% | 1.900% |

三菱UFJ銀行住宅ローン

良い点

- メガバンクとしての信頼性

- 全国の店舗で相談が可能

- 当初10年固定金利を積極的に案内している<

- 出産後の女性向けの金利優遇特典あり

- 借り換え専用の低金利プランあり

悪い点

- 保証料が金利+0.2%

- 金利に幅があるため、審査次第で高い金利が適用されてしまう

- 変動金利、当初固定金利ともネット銀行よりも高い金利設定

- 団信以外の保障の無料付帯はない

- 繰上げ返済手数料が高い

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

金利の低さ

10

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

10

対応の質

9

9.8点/10点

とても満足

住宅ローン利用者の情報

都道府県:千葉県

職種/企業規模:農林水産・鉱業、一般社員、未上場:社員数10人~100人未満

世帯年収:600万円

家族構成:既婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:中古戸建

借入金額:1000万円

頭金:500万円

借入時年齢:27歳

借入期間:10年

借入時適用金利:0.70%

借入時金利タイプ:10年固定金利

毎月の返済額:60,000円

申込・検討情報

申込みから融資実行までの期間:60日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:2社目

その金融機関を選んだ理由を教えてください。

金利の低さ審査が通ったから

店舗で相談できるから

がん保障が無料だったから

選択した住宅ローンで借入をして良かった点・満足しているところ

この住宅ローンはその前の入居者に問題があったということも考慮されて破格の条件で契約を締結され、極めて安い価格で中古物件を購入することができました。満足したのはその点に尽きます。入居者にあった問題というと、どうやら前に住んでいた著名人が個人情報を漏洩されて住宅に対する悪戯の被害に遭っていたようです。不動産会社の担当者とも面接して「これから悪戯しに人が来ることは覚悟するように」と言われましたが、入居半年経過した現在でも悪戯の被害はなく、今のところは取り越し苦労でした。それとこれはローンの良かったところ、満足しているところとはあまり関係が無いのかもしれませんが、住宅ローンの担当者が私の出身である市と同じ市で生まれ育った方であり、非常に気持ち的に安心して審査を進めることができました。

選択した住宅ローンで借入をして悪かった点・不満

やはり、ローンの正式な契約締結の日まで60日も待たされたことです。多分私が27歳と若かったことから、銀行内で慎重論が出たのですが、それにしても60日は待たせ過ぎではなかったでしょうか。前の入居者が悪戯被害に遭っており買い手の付かない中古物件であったにもかかわらず、これはちょっと不満でした。正直、60日待たされたというのが不快であり、こんなことなら無理に親族に無心してでも現金一括払いで購入するためのお金を用意すれば良かったと思います。実際、担当者からも「現金一括払いなら900万円になりますよ!」と言われましたが、あの時本当に現金一括払いで購入すれば良かったなと少しだけですが後悔してしまいました。

金利の低さ

8

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

8

対応の質

9

9点/10点

とても満足

住宅ローン利用者の情報

都道府県:神奈川県

職種/企業規模:製造業(その他)、主任・係長クラス、未上場:社員数100人~1000人未満

世帯年収:1200万円

家族構成:既婚/子供1名

借入条件

新規/借り換え:新規借り入れ

物件:新築マンション

借入金額:4780万円

頭金:600万円

借入時年齢:34歳

借入期間:35年

借入時適用金利:0.85%

借入時金利タイプ:変動金利

毎月の返済額:12,000円

申込・検討情報

申込みから融資実行までの期間:20日

検討した住宅ローンの数:0社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

審査が通ったから

割引特典・優待サービスがあったから

使い慣れている金融機関だったから

選択した住宅ローンで借入をして良かった点・満足しているところ

普段メインで使っている(給与振込みやカード引き落とし)銀行でしたので、他の引き落とし同様に住宅ローンの引き落としもなされるため管理が楽です。そして、普段からインターネットバンキングも利用していたため、繰上げ返済する際にも、いちから登録&設定をする必要もなく手続きすることができるのでその点もよいと思いました。ネット銀行など金利がもっと安い銀行もありましたが、銀行としての安心感から本銀行を選びました。 仮審査や本審査にあたり銀行員の方が丁寧にまた詳しく説明をして下さりとてもよい印象を持ちました。 当時からもしかしたら他の銀行でもあったのかもしれませんが、疾病保障付きの住宅ローンということで万が一その疾病が原因で住宅ローンを支払うことができなかくなってしまった場合でも保障されているので、それもよいと思いました。

選択した住宅ローンで借入をして悪かった点・不満

自分の持っている口座が昔住んでいた場所の近くにある支店だったので(今はその支店のある駅から数駅はなれた駅に住んでいる)、なにかあるとわざわざその支店に行かないといけないのが煩わしかったです。 また、それほどしつこくはありませんでしたが、クレジットカードの勧誘もありました。たいして興味はありませんでしたのでその説明をとりあえず聞く時間が苦痛でした。 住宅ローンを実行していると給与振込み口座にしていても、スーパー普通預金の優遇内容が吸収されてしまうので、異なる優遇内容だったらよいのにと感じることもあります。それと当初はコンビニATMが無制限で利用することができましたが、数年前から上限回数が設定されてしまい、気軽に利用しにくくなりました。

金利の低さ

6

知名度や安心感

8

融資までのスピード

8

審査の通りやすさ

10

対応の質

8

8点/10点

とても満足

住宅ローン利用者の情報

都道府県:神奈川県

職種/企業規模:製造業(一般機械器具)、主任・係長クラス、上場企業

世帯年収:1000万円

家族構成:既婚/子供1名

借入条件

新規/借り換え:新規借り入れ

物件:新築戸建て

借入金額:4000万円

頭金:100万円

借入時年齢:36歳

借入期間:30年

借入時適用金利:0.68%

借入時金利タイプ:30年固定金利

毎月の返済額:110,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:5社

何社目に申込んだ住宅ローンで借りたか?:2社目

その金融機関を選んだ理由を教えてください。

選択肢に該当なし

選択した住宅ローンで借入をして良かった点・満足しているところ

妊娠中にローンを組んだので、他に選択肢がありませんでした。いくつか融資を申し込みましたが、妊娠していてもローンが組めるところは三菱UFJだけでした。(当時)すでに、産休に入ることも育児休暇を取ることも決まっていたのに、ローンを通してくれるなんて本当にありがたかったです。そもそも、夫がローンを組むはずだったのですが、審査に通らず、私一人でローンを組むことになってしまいました。高額でしたが、なんとかローンを組めてよかったと思っています。ただ、出さなければいけない書類は多く、預貯金の額を聞かれたり、通帳のコピーを送ったりしました。今考えると、よく通ったな、と思います。結局、育児休暇を取ったあと、少し復帰して退職してしまいましたが・・・

選択した住宅ローンで借入をして悪かった点・不満

上記でも触れましたが、出す書類がすごく多かったです。しかも、1度に言ってくれれば良いものを、一回出したら、じゃあ次はこれ、次はこれ、という感じで一体いつ終わるの?という感じでした。他に選択肢がなかったから仕方がないのですが、選択肢があったら辞めていたかもしれません。他には特に不満な点はありませんでしたが、融資を受けるとき、産後1週間とかのボロボロの体で判子を押しに行ったり書類を書いたりするのは本当に辛かったです。なんでそこまでして家を買わなければいけなかったのか、、、と今は振り返って思います。不動産屋も手付金は返せない、とか言うので必死になってしまったのかもしれませんが。。借りたときは、夫がもう少しまともな会社に務めたらローンを借り換えようと言う話をしましたが、あれをもう一度やるのかと思うと、気が進みません。結局そのままです。早く全額返してしまいたいです。

金利の低さ

5

知名度や安心感

10

融資までのスピード

7

審査の通りやすさ

10

対応の質

7

7.8点/10点

満足

住宅ローン利用者の情報

都道府県:神奈川県

職種/企業規模:専門・技術サービス業、学術研究、一般社員、未上場:社員数10人未満

世帯年収:600万円

家族構成:既婚/子供2名

借入条件

新規/借り換え:新規借り入れ

物件:中古マンション

借入金額:2200万円

頭金:400万円

借入時年齢:35歳

借入期間:35年

借入時適用金利:0.95%

借入時金利タイプ:35年固定金利

毎月の返済額:75,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

審査が通ったから

望んでいる金利プランがあったから

選択した住宅ローンで借入をして良かった点・満足しているところ

住宅ローンを融資いただいた三菱銀行は、夫婦ともに融資いただけるペアローンがあるの決定的でした。また、支店が自宅の目と鼻の先にあるのも記帳や現金の引き出し等、何かと便利です。大手の銀行なので、各所に支店が多いのも助かります。三菱銀行は、住宅ローンを融資してもらうと、所定の条件のもので、時間外の預金引き出し手数料が無料になったり、他行への振込手数料が何回か無料になったりと、お得になります。メインバンクにすると、これらの手数料が無料になるのは大変助かります。さらに、ネットバンキングの機能も充実していて不便を感じません。ネットバンキングから数回、ローンの繰上げ返済をしましたが、とても操作がわかりやすく、簡単に手続きを完了することができました。

選択した住宅ローンで借入をして悪かった点・不満

ネット専業銀行と比べると、金利がやや高めに感じるのがデメリットかと思います。ただ、夫婦ペアローンの選択肢が、自分が探した限り、他の銀行にはあまり見当たらなかったので、借り入れ当時の選択としては、やむを得なかったと思っております。ローン契約の締結後にはそれほどの不満は感じていないのですが、締結前の段階で担当者の不手際や配慮不足が多く、ストレスを感じることが多かったと感じています。大手銀行から見たら大したことのない融資額なのかもしれませんが、一般の会社員にとってら数千万円の借り入れはとても大きな決断になります。そのあたりを考慮いただき、より丁寧に対応いただきたかったと思っています。ただ、全体として評価したときには、不満と感じる点はあまりなかったと思います。

金利の低さ

10

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

10

対応の質

10

10点/10点

とても満足

住宅ローン利用者の情報

都道府県:神奈川県

職種/企業規模:通信業、主任・係長クラス、上場企業

世帯年収:850万円

家族構成:既婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:中古マンション

借入金額:3430万円

頭金:0万円

借入時年齢:39歳

借入期間:35年

借入時適用金利:0.45%

借入時金利タイプ:変動金利

毎月の返済額:90,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ審査が通ったから

融資までのスピードが速かったから

使い慣れている金融機関だったから

選択した住宅ローンで借入をして良かった点・満足しているところ

一番には金利の安さです。また、三菱UFJ銀行は、メガバンクの一つで信頼も高かったのもあります。現在の会社が、メインバンクが三菱UFJで、審査が通りやすいという先輩からのアドバイスもありました。実際、金消契約なども非常にスムーズで特に滞りなく、2時間くらいで契約は完了しました。実際に契約してしまうと、その後は特に関わる事は無く、口座から、毎月ローンが引き落とされていくだけです。私は、マンション購入して初年度ですので、確定申告が必要で、書類を取り寄せるのに、連絡をとった位ですね。変動なので、金利変動リスクはありますが、今後の経済状況を見ると、大幅に変わるのは考えにくいかなと思います。倒産リスクは考えてもきりがないかなと思います。

選択した住宅ローンで借入をして悪かった点・不満

実際に住宅ローンを組んで、不満な点は無いのですね。何もトラブルはないですし、最初の契約通りです。しいていうなら、不動産投資で、一棟もののマンションを購入を考えているのですが、アパートローンの敷居が高すぎます。これはメガバンク全般に言えますが、事業用不動産へも、もう少し門を広げて欲しいですね。公庫や、地銀、ノンバンク、信金でも、現在、かぼちゃの馬車問題で融資は厳しくなっていますが、リーマンショックの時と同じく、時間が経てば、緩和されるでしょう。そういった意味では、いくらメガバンクで低金利とは言え、店舗の持たないネット銀行など、競争力の高い新しいスタイルの銀行に負けてしまわないか、比較して損した気分にならないか、不安はあります。

金利の低さ

9

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

10

対応の質

10

9.8点/10点

とても満足

住宅ローン利用者の情報

都道府県:神奈川県

職種/企業規模:その他情報サービス業、主任・係長クラス、上場企業

世帯年収:700万円

家族構成:既婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:新築戸建て

借入金額:4880万円

頭金:1400万円

借入時年齢:32歳

借入期間:35年

借入時適用金利:0.78%

借入時金利タイプ:変動金利

毎月の返済額:104,689円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ知名度の高い金融機関だったから

使い慣れている金融機関だったから

選択した住宅ローンで借入をして良かった点・満足しているところ

自分がメインバンクにしていた三菱UFJ銀行にしたため安心感がありました。(逆に住宅ローン用に他の銀行に口座を作って取引を始めるのは抵抗がありました)また、最大優遇で金利が0.775%だったことで、住宅ローン控除の1%より低かったため、変動金利ではあるものの得したような感覚でした。変動金利と固定金利の検討はしましたが、固定金利が2〜3%程度と大きく差があり、少し金利が上昇してもまだ変動金利の方が有利な状態でしたので迷わず変動金利にしました。月々の支払い額は住んでいた賃貸マンションの家賃(12万円)より安かったため、固定資産税などを含めても負担感は少なかったです。繰り上げ返済がネット上でできることも選んだ理由の1つです。

選択した住宅ローンで借入をして悪かった点・不満

私は変動金利を選択しましたが、将来的に金利が上昇したときにどのような状態になるかが少しわかりにくかったです。金利が上がったからといってすぐに返済額には反映されないことや、場合によっては固定金利に切り替えられることなどの説明を受けましたが、銀行側からはあまり丁寧な説明がなかったように感じます。私自身が35年ローンを選択していますが、完済時は70歳近くになっています。月々の返済額が少ないのはあくまでも35年かけて払うからであり、相応の金利を負担することをもっと加入者に意識させるべきだと思いました。不動産業者も含めて35年ローンを前提として話を進めるため、数千万円というローンをぎりぎりの状態で組んでしまう人も多いように感じます。

金利の低さ

7

知名度や安心感

9

融資までのスピード

5

審査の通りやすさ

5

対応の質

5

6.2点/10点

満足

住宅ローン利用者の情報

都道府県:東京都

職種/企業規模:製造業(その他)、主任・係長クラス、未上場:社員数100人~1000人未満

世帯年収:780万円

家族構成:既婚/子供3名~

借入条件

新規/借り換え:新規借り入れ

物件:新築マンション

借入金額:3290万円

頭金:500万円

借入時年齢:30歳

借入期間:35年

借入時適用金利:1.25%

借入時金利タイプ:2年固定金利

毎月の返済額:80,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

来店不要で契約できるから

不動産会社からの紹介

キャンペーンをしていたから

選択した住宅ローンで借入をして良かった点・満足しているところ

私が契約したのはマンション販売会社の提携ローンでした。はじめからここを薦められたので、他社や公庫といった別のローンと比較検討は特にしませんでした。提携ローンの強みなのか、マンションの契約の時点で、ローンが下りることがわかっていました。このため「購入できないかもしれない」という不安感はまったくありませんでした。支払いに関しても、いくつかパターンを選ぶことができて、私は毎月+ボーナス月は増額というパターンを選びました。金利の低さで、2年固定にしましたが、その後も提携ローンということで、優遇金利になるという点も安心できました。ローンの契約自体に、それほど苦労した覚えはありません。契約の為に口座を開設し、その後も何回かやりとりをしていますが、銀行の窓口の方の対応がとても良く、不快に思ったことはありません。

選択した住宅ローンで借入をして悪かった点・不満

先ほど「良かった点」で優遇金利の話を書きましたが、実はこの説明を私は誤解していました。というのも、口頭で説明されていた優遇金利と、契約書に書かれている優遇金利の数字が違っていたのです。契約書に書かれている優遇金利は店頭表示金利の0.5%優遇、口頭の説明は店頭表示金利の1%優遇でした。よくよく調べると、本当の優遇金利は口頭の説明の通り、1%優遇で、私の誤解だということがわかったのですが、2年の固定金利期間が終わる段階でこの説明、もしくは案内が一切無かったのが残念でした。また、年末調整のために、ローンの残高を会社に提出する必要があったのですが、銀行から送られてきた案内書がそれと知らず、一度紛失してしまいました。この再発行の手数料がそれなりの金額で、かつ銀行に何度か足を運ばないといけなかったのでちょっと困りました。どちらも、自分の落ち度といえば落ち度なんですが。

金利の低さ

10

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

10

対応の質

10

10点/10点

とても満足

住宅ローン利用者の情報

都道府県:愛知県

職種/企業規模:広告業・広告制作業、一般社員、未上場:社員数10人未満

世帯年収:400万円

家族構成:既婚/子供2名

借入条件

新規/借り換え:借り換え

物件:新築マンション

借入金額:2600万円

頭金:400万円

借入時年齢:39歳

借入期間:30年

借入時適用金利:0.48%

借入時金利タイプ:変動金利

毎月の返済額:90,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ使い慣れている金融機関だったから

金融機関から直接営業を受けた

選択した住宅ローンで借入をして良かった点・満足しているところ

借り換えは何度も考えていたがなかなか実行できずにいましたが、たまたま自宅に営業電話がかかってきて現在の金利の状況や、今よりどれだけお得になるかすぐ見積もりを出してくださったり、私が無知すぎるのでちょっとした質問にもすぐ答えてくれました。担当の方もとても明るい女性の方でとても親身になっていただきました。月々の支払いも5千円ほど安くなり、支払い期間も少しですが短くなりました。しかし、手続きに何度も足を運ぶこととなり、仕事上帰宅時間が遅いのだが営業時間外でも対応してくれました。銀行が休みの日曜日にまでわざわざ来ていただき私の都合に合わせてくれました。アナログな人間なので、最近のネットバンクの方法なども教えていただきました。

選択した住宅ローンで借入をして悪かった点・不満

借り換えの際、覚悟していたのが色々な手続きです。市役所にも行かなければならないし、現在のローンの解約にも電話では済まないので直接伺ったり保証金が少し返ってくるかもと期待していたが全く返ってこなかった。それに何と言っても借り換えの手数料!!高すぎる!残高が少し高くなってしまって、え?これ大丈夫?と心配になってしまいました。しかし信じるしかないです。そんなやりとりをして借り換え先の銀行には4〜5回ほど行きました。近所の銀行ではなかったので交通費もかかって、返してくれないかなーと毎回思っていました。きっとこれが最後の借り換えになると思います。何回もやるもんではないなと思いました。まだ1年しか経っていませんが金利もこのまま変わらないことを祈ります。

金利の低さ

7

知名度や安心感

8

融資までのスピード

7

審査の通りやすさ

7

対応の質

7

7.2点/10点

満足

住宅ローン利用者の情報

都道府県:兵庫県

職種/企業規模:その他サービス業、その他(該当なし)、未上場:社員数10人未満

世帯年収:450万円

家族構成:既婚/子供2名

借入条件

新規/借り換え:新規借り入れ

物件:新築戸建て

借入金額:2100万円

頭金:100万円

借入時年齢:40歳

借入期間:35年

借入時適用金利:0.78%

借入時金利タイプ:35年固定金利

毎月の返済額:57,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ

選択した住宅ローンで借入をして良かった点・満足しているところ

長く計画的にコツコツ支払っていこうと考えていた為、35年という長期で組めたことが良かったです。その当時で、0.075%という低金利も大きな魅力でした。無理のないペースでゆっくり支払って行きたかったので自分の人生設計にその辺りが合っていると思いました。また、最初に銀行を選ぶに当たっては、全くの新しい所よりは、今まで利用していたところが良かったので、三菱UFJ銀行にしました(住宅販売会社からの斡旋)。口座も持っていた為、スムーズに審査も受けることが出来たことも良かった点です。大手の銀行で安心感も有り、サポートもしっかりしています。借入の種類も、幅広くあり、相談にも乗ってくれます。自分のライフスタイルに合っていると思います。

選択した住宅ローンで借入をして悪かった点・不満

申し込んだ時点では低金利であっても、金利の変動により将来的に、高くなってしまうというリスクも有ります為、その点では、不安もあります。また、繰り上げ返済の方法として、ある程度まとまった額からしか対応してもらえないので、その辺りも不満とういか、もう少し、少額ずつ等、支払えるなどして対応していただけたらと思います。低金利のときは、良いですが、金利が上がってくると不利な面も有ります。あとは、将来的に、借り換えを考えたときにも、相談に乗ってもらえるとありがたいです。金利の変動等、経済状況に応じて、ローンサービスのコースも変更できたらと思います。また、個々の計画に応じても、もう少し幅広い借り方も出来たらと思います。

金利の低さ

5

知名度や安心感

10

融資までのスピード

7

審査の通りやすさ

9

対応の質

10

8.2点/10点

とても満足

住宅ローン利用者の情報

都道府県:神奈川県

職種/企業規模:製造業(化学工業、化粧品、医薬品)、課長クラス、未上場:社員数10人~100人未満

世帯年収:800万円

家族構成:未婚/子供なし

借入条件

新規/借り換え:借り換え

物件:中古マンション

借入金額:3700万円

頭金:0万円

借入時年齢:38歳

借入期間:30年

借入時適用金利:2.02%

借入時金利タイプ:変動金利

毎月の返済額:103,000円

申込・検討情報

申込みから融資実行までの期間:40日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:3社目

その金融機関を選んだ理由を教えてください。

審査が通ったから

諸費用も合わせて借りられたから

不動産会社からの紹介

キャンペーンをしていたから

選択した住宅ローンで借入をして良かった点・満足しているところ

日本住宅金融公庫の住宅ローンのステップ返済を利用していましたが、数年後に返済額がアップして返済がきつくなると考え、融資先を探していたところ、なかなか銀行の貸し渋りにあい、思うように融資先が見つかりませんでした。マンションの売買仲介会社に勤務している知人を知っていましたので、相談したところ、当時の東京三菱銀行の融資部を直接紹介してくれて、変動金利で30年の融資を受けることができました。銀行内部に知人がいるとスムーズに融資手続きを受けることを初めて経験させてもらいました。当時の金利では他行の金利と比較して安いほうでした。現在も変動金利ですが、当時とほとんど金利変動幅は同じで、満足しているところです。

選択した住宅ローンで借入をして悪かった点・不満

30年の変動金利で融資を借りている関係上、固定金利で融資を借りているときよりは、金利の返済が中心になっていて、なかなか元本金額が減っていかないしくみになっていることであると感じます。しかし、当時借り換えで融資をしてくれる金融機関が貸し渋りをしているところが多くあり、自分としては選択の余地があまりありませんでした。その中での知人の紹介による金融機関ですから、ある程度、金融機関の言いなりにならざるを得ませんでした。紹介してきた住宅ローンを選択したのは、しょうがありませんでした。また、金融機関ではテレビコマーシャルで盛んにキャンペーンを打ち出していましたから、金融機関の策略にうまく乗せられたかっこうです。